Что такое «домклик»: разбираемся в деталях

Содержание:

- С чего начать выбор квартир

- Правовая экспертиза

- Домклик от Сбербанка личный кабинет: вход и регистрация

- Условия ипотеки

- Пониженные процентные ставки по ипотеке на Дом Клик

- Дополнительные функции

- Особенности ипотеки на строительство дома от Сбербанка

- Риски при покупке квартиры по ипотеке

- Домклик от Сбербанка ипотека

- Вход для партнеров

- Ипотечные кредиты

- Какое жилье взять в ипотеку не получится?

С чего начать выбор квартир

Поиск жилой недвижимости – сложный, ответственный процесс. Потенциальные покупатели тратят массу времени на просмотр объявлений в газетах, на специализированных онлайн-порталах. Они встречаются с риелторами, ходят на многочисленные просмотры. Иногда этот процесс отнимает несколько месяцев. Значительно его ускорить поможет ДомКлик. Сервис от Сбербанка – место, где продавцы размещают свои объявления.

Преимущества для покупателя:

- все квартиры предварительно проверяются;

- представленные объекты можно приобрести на условиях ипотечного кредитования;

- покупатель может связаться напрямую с риелтором или владельцем, обсудить детали сделки, договориться о просмотре;

- можно сразу подать онлайн-заявку на одобрение квартиры и получение ипотеки.

Вторичка

Жилье на вторичном рынке всегда пользуется спросом. Вы получаете возможность сразу въехать в квартиру, а не ждать завершения строительства. Раньше получить ипотечный кредит на покупку квартиры в старом доме было проблематично. Сейчас Сбербанк широко предоставляет такие возможности. Выберете объект и подайте заявку на согласование.

Новостройки

Поиск недвижимости в новостройках – непростой процесс. Преимущество использования сервиса ДомКлик в том, что все строительные компании, которые размещают тут свои объявления, проходят комплексную проверку и получают аккредитацию от банка. Вы можете быть уверены в надежности застройщика.

Поиск жилья на карте

На сайте есть возможность поиска жилья на карте, если потенциальный покупатель привязан к определенному району или местности. Вы сразу видите, сколько предложений есть в населенном пункте или области, можете существенно сузить поиск и подобрать оптимальные варианты.

Правовая экспертиза

Обратите внимание, что юристы смогут проверить недвижимость только после 1998 года. Окно заявки может появиться не сразу — не пугайтесь белого прямоугольника и просто подождите

Предстоит заполнить несколько полей, в первую очередь — город, в котором находится квартира. От города уже зависит цена. В Москве и Московской области оценка стоит 19 500р, а в Магнитогорске, Екатеринбурге, Санкт-Петербурге — 12 000р. Расценки не меняются от больших городов к маленьким.

От того, что именно вы хотите оценить, зависят заполняемые поля. Для земли и земли с домом опций практически нет:

А вот в случае если вы желаете провести правовую экспертизу квартиры, понадобятся сведения о способе приобретения квартиры и дате:

После того, как вы всё заполните, появятся новые поля. Для квартиры или комнаты/доли поля выглядят так:

Для участка и дома то же самое, но список документов немного другой.

Сразу после загрузки документов появятся поля для ввода почты и телефона — и заветная кнопка «Продолжить»:

Обратите внимание на текст сноски:

- https://cabinet-bank.ru/domclick/

- https://domclick.info/

- https://domklick.com/

- https://ipotekakabinet.ru/

- https://domclick-kabinet.com/

- https://sberbanki-onlajn.ru/domclick/

Домклик от Сбербанка личный кабинет: вход и регистрация

Домклик – объединяющий сервис для покупателей, продавцов, оценивающих и контролирующих органов. Клиенту предоставляется возможность приобрести ипотечное жилье, сделав несколько кликов мышью.

Для оформления кредитного договора необходимо зарегистрироваться на сайте и войти в личный кабинет. После входа в аккаунт становится доступной ссылка «Подать заявку».

Вход в личный кабинет Домклик

Справа откроется боковое окошко, в котором нужно вписать логин и пароль. Логином является мобильный номер, указанный при регистрации.

Если пользователь уже имеет аккаунт в сервисе «Сбербанк Онлайн», то он может осуществить авторизацию через него, нажав на кнопку «Войти через Сбербанк».

Для вошедшего в личный кабинет клиента открываются следующие возможности:

- поиск оптимального нового или вторичного жилья в заданном регионе по введенным критериям отбора;

- оформление заявления на ипотечный договор и отправление его в банк;

- прямое взаимодействие с продавцом;

- консультирование с администраторами сервиса по вопросам, касающимся предлагаемой недвижимости;

- оформление и получение необходимых документов в электронном виде;

- анализ юридической «чистоты» выбранного жилья;

- предварительный расчет стоимости выбранных недвижимых объектов для исключения переплаты;

- оформление всех документов на договор купли-продажи недвижимости.

Все вышеперечисленные процедуры осуществляются в онлайн-режиме. Клиенту нужно будет лишь раз прийти в отделение Сбербанка, чтобы подписать ипотечный договор. То есть при проведении сделки в личном кабинете очевидна существенная экономия времени.

Если не удается войти в аккаунт, то следует проверить, правильны ли вводимые сведения. Возможно, ошибочно вводится логин или пароль. Если пароль забылся, то следует воспользоваться ссылкой «Забыли пароль», перейти по ней, вписать мобильный номер, дальше действовать по системным указаниям.

Регистрация в личном кабинете Домклик

Откроется окно, в котором в подразделе «Создание личного кабинета» нужно вписать мобильный номер. На указанный номер придет SMS с разовым паролем для открытия аккаунта. Далее вводятся ФИО, дата рождения, электронный адрес. Можно провести процедуру через подраздел «Подбор ипотеки», там сразу установить все желаемые параметры ипотечного кредитования. В завершение нажать на кнопку «Создать личный кабинет».

Клиентам «Сбербанк Онлайн» доступна быстрая регистрация, нужно лишь нажать на кнопку «Войти через Сбербанк». В этом случае все регистрационные сведения вводятся автоматически.

Условия ипотеки

По рассматриваемой программе «Загородная недвижимость» можно приобрести в кредит землю, участок с домом или взять ссуду на покупку земли с последующей постройкой на ней жилого объекта (дома, коттеджа, дачи).

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

На текущий момент по программе действуют следующие условия:

- Займ оформляется только в рублях.

- Минимальный срок кредитования – 1 год, максимальный – 30 лет.

- Минимальная сумма к выдаче – 300 000 рублей.

- Максимальная сумма кредита не может быть больше 75% от стоимости готового дома с земельным участком или сметы на строительство, а также оценочной стоимости залогового имущества.

- Сумма первоначального взноса – от 25% стоимости объекта (можно внести сумму больше).

- Залог – приобретаемая недвижимость или иное имущество заемщика.

- Для обеспечения займа можно привлечь поручителей со стороны.

- Страхование предмета залога – обязательно, жизни и здоровья – по желанию.

- Никаких комиссий за оформление не взимается.

Как видно, Сбербанк предлагает весьма выгодные условия для оформления ипотеки на приобретение загородной недвижимости (в готовом виде или на строительство).

Пониженные процентные ставки по ипотеке на Дом Клик

Естественно, любой заемщик хочет получить наиболее выгодные условия по ипотечному кредиту. Однако, в большинстве случаев, процентные ставки по кредитам чаще всего растут.

Ипотека от Сбербанка предусматривает понижение процентных ставок с учетом выполнения некоторых условий:

- оплата процентов по действующему кредитному договору осуществляется не менее 12 месяцев;

- отсутствие у плательщика задолженностей или просрочек как по основной сумме кредита, так и по процентам;

- размер оставшейся суммы по ипотечному договору должен быть не менее 500 тысяч рублей;

- клиент не проходил процедуру реструктуризации ипотечного кредита.

Запрос на понижение процентных ставок можно оформить не только в отделении банка, но и при помощи сервиса Дом Клик. Для этого нужно войти в личный кабинет и в разделе, где указаны данные по текущему ипотечному договору, выбрать запрос о понижении процентов. Затем нужно указать ФИО заемщика, дату рождения, номер договора кредитования, а также номер мобильного телефона. На этот номер будет отправлен код подтверждения операции.

Помимо понижения процентов, в процессе действия ипотечного договора клиент может получить льготные условия при оформлении ипотеки.

В случае, когда договор кредитования оформляется на срок не более 7 лет, а недвижимость приобретается у застройщика-партнера, можно рассчитывать на понижение процентной ставки на 2%.

Дополнительные функции

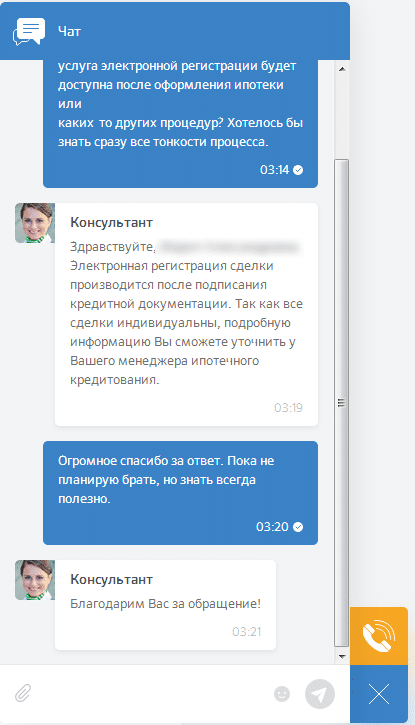

Чат

Одна из удобнейших функций ДомКлик — чат. Теперь пообщаться с консультантом можно дома в личном кабинете, на странице ипотеки. Чат находится в правом нижнем углу — это синий квадрат с пиктограммой сообщения.

Помимо чата там находится возможность заказать звонок — если вам удобнее говорить по телефону.

Отвечают консультанты быстро, даже среди ночи — в течение пяти-десяти минут.

Мобильное приложение

Сейчас практически любой уважающий себя сайт имеет мобильное приложение. ДомКлик — не исключение. Приложение Домклик доступно на Андроид и iOS бесплатно. Размер в пределах 10 Мб — скачается быстро даже при посредственной скорости интернета.

Первое, что видно при запуске приложения — форма входа. Она очень похожа на форму на сайте:

Внимание! Пользоваться приложением без личного кабинета нельзя. Если у вас установлено приложение Сбербанк Онлайн, можно войти через него

Нужно всего лишь ввести пароль от личного кабинета на телефоне. Приложение ДомКлик перенаправит вас туда. Далее нужно будет разрешить ДомКлик доступ к Сбербанк Онлайн, и после этого приложением можно будет полноценно пользоваться

Если у вас установлено приложение Сбербанк Онлайн, можно войти через него. Нужно всего лишь ввести пароль от личного кабинета на телефоне. Приложение ДомКлик перенаправит вас туда. Далее нужно будет разрешить ДомКлик доступ к Сбербанк Онлайн, и после этого приложением можно будет полноценно пользоваться.

Приложение ДомКлик имеет три пункта меню:

Можно управлять своей ипотекой, калькулятор также доступен:

Из любого места приложения можно вызвать чат.

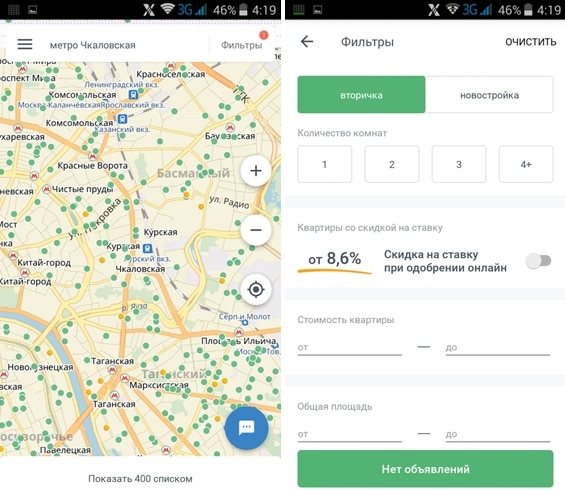

Поиск квартир по сравнению с компьютерной версией отличается только дизайном:

Также доступны сохранённые вами объявления.

Ипотечный калькулятор ДомКлик

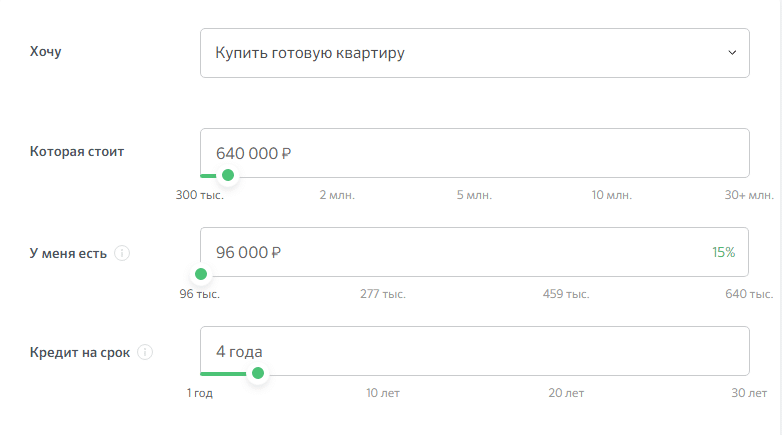

Придя на сайт, вы видите калькулятор.

В первой же графе – шесть вариантов. Готовая квартира – та, где уже кто-то жил. Чтобы брать ипотеку, нужно знать, сколько стоит желаемая вами квартира, и сколько вы готовы заплатить сразу же.

В зависимости от вашего дохода ипотеку можно выплачивать от года до тридцати лет. Интерактивное окно справа от калькулятора покажет, сколько нужно платить в месяц. Также там есть информация о процентной ставке, но она зависит от настроек (галочки внизу калькулятора), которые мы рассмотрим чуть ниже.

Процесс подсчёта параметров ипотеки на другие типы жилья не сильно отличается, меняется только процентная ставка.

Помимо типа ипотеки процентная ставка зависит от опций, расположенных под ползунками. Для разных типов ипотеки опции отличаются.

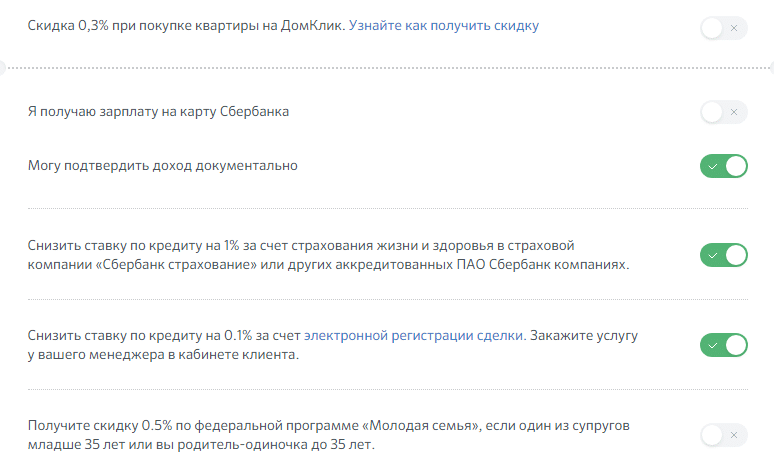

Что можно указать для ипотеки на покупку готовой квартиры:

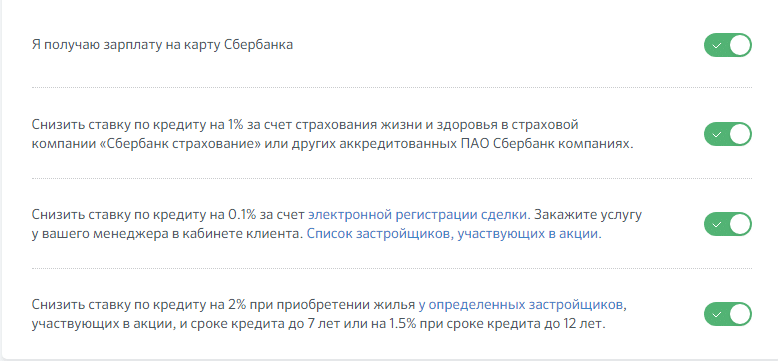

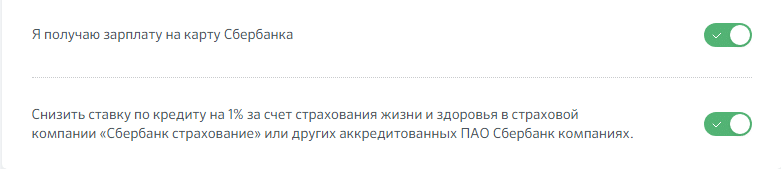

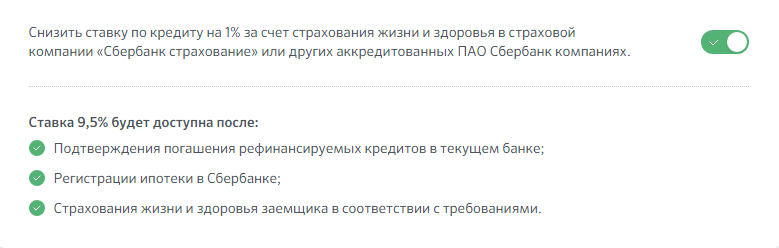

Также если вы страховали жизнь в Сбербанке, вам полагается снижение ставки на 1%. 0,1% ставки Сбербанк готов вам подарить, если вы оформите сделку на сайте. И, наконец, так как наше государство поддерживает молодые семьи, Сбербанк тоже им помогает — на целых 0,5%.

В случае покупки новой квартиры опции немного меняются:

Сбербанк всё ещё требует подтверждения вашей платёжеспособности, поощряет страхование жизни и электронную регистрацию сделки, а вот помощь молодым семьям уже не производится. Вместо этого можно снизить на 2% ставку, если приобрести «товар по акции» при определённых условиях. Информацию об акции можно почерпнуть в разделе поиска жилья.

Если вы берёте кредит с целью построить или купить дом, опций еще меньше:

А вот рефинансирование ипотеки другого банка выглядит совсем по-другому:

Военная ипотека не имеет опций вообще.

Рассчитав ипотеку в калькуляторе, вы можете сразу отправить заявку на её одобрение.

Особенности ипотеки на строительство дома от Сбербанка

Данный вид жилищного займа от Сбербанка является одним из самых выгодных. Главное его преимущество – наличие данной программы ипотечного кредитования, потому что большинство банков не хотят выдавать заемные средства на несуществующий объект. Строительство всегда связано с определенными рисками,в числе которых невозможность окончания работ. В этом случае банк получит недостроенный дом, который будет достаточно сложно продать. Именно поэтому, большинство банков, не выдают ипотеку на строительство.

Другие плюсы обращения в Сбербанк:

- отсутствие комиссии за принятие и рассмотрение заявки;

- неограниченный размер заемных средств, при условии возможности обслуживания ипотеки;

- возможность получения кредита пенсионерами и инвалидами;

- увеличенный размер займа, за счет учета дополнительных доходов;

- отсутствие комиссий за досрочное погашение ипотеки;

- возможность использования материнского капитала и государственного субсидирования для оплаты;

- особые условия для зарплатных клиентов и партнеров банка;

- возможность получения кредитной карты с лимитом до 600 тыс. рублей и льготным периодом погашения, после заключения ипотечного соглашения;

- наличие базы аккредитованных строительных компаний, при обращении к которым, параметры кредитования улучшаются;

- возможность получения отсрочки по выплатам до 2-х лет. Это значит, что можно сначала закончить строительство, а потом начинать расплачиваться с банком, что очень выгодно, учитывая расходы на строительные работы, (даже с учетом наличия заемных средств).

Обратите внимание! В отличие от конкурентов, Сбербанк допускает строительство дома самостоятельными силами заемщика, без привлечения аккредитованных застройщиков.

Кроме того, возведение собственного дома – это возможность получить жилплощадь, полностью соответствующую вкусам и потребностям владельца.

Риски при покупке квартиры по ипотеке

Любая сделка по покупке квартиры потенциально связана с многочисленными рисками. Части можно избежать просто при помощи обычной внимательности. Но многие проблемы сможет увидеть только опытный юрист.

На вторичном рынке

Несмотря на тот факт, что при покупке квартиры на вторичном рынке через Сбербанк, жилье и его продавец будут проверяться не только покупателем, но еще и банком, всегда остается вероятность того, что что-то будет упущено. Кроме того, никто не застрахован от ошибок. Как следствие, если не пользоваться услугами опытного юриста, то могут возникнуть следующие риски:

- Право постоянного проживания. В квартире может быть прописано какое-то лицо, не являющееся ее владельцем, но имеющее право постоянного проживания. Выписать такого человек невозможно ни при каких условиях.

- Прописанные несовершеннолетние лица. Как уже было сказано выше, если в квартире прописаны несовершеннолетние лица, их нужно выписать еще до окончания процедуры купли-продажи такого жилья. Кроме того, если несовершеннолетнее лицо является совладельцем квартиры, обязательно потребуется разрешение из органов опеки.

- Квартира была получена по договору дарения. В такой ситуации даритель может просто отменить свой дар. Для этого нужны некие основания, однако покупатель в результате потеряет новое жилье, что является самым главным.

- Нет разрешение на сделку от супруга/супруги. Если продавец женат или замужем, то с большой долей вероятности квартира находится в общей совместной собственности (хотя по документам владелец может быть и один). При таком условии, если не будет согласия от второй половинки (нотариально заверенного), сделка купли-продажи может быть оспорена в суде.

В новостройке

С точки зрения безопасности, сложно представить что-то более надежное, чем покупка квартиры в новостройке у застройщика через ипотеку Сбербанка. Тут вероятность проблем, которые преимущественно связаны с предыдущими владельцами или прописанными лицами, сводится к нулю хотя бы потому, что у этого жилья еще вообще не было собственников. Однако это не значит, что никаких рисков нет вообще:

- Застройщик не имеет разрешения. Не особо распространенная, но самая и опасная проблема. Если у застройщика нет разрешения на возведение дома, в котором продается квартира, вполне вероятно, что это строение придется сносить (и квартира будет потеряна). Кроме того, тут не получится зарегистрироваться, ведь фактически, дома не существует.

- Квартира не соответствует требованиям. Это уже более распространенный риск. Некоторые застройщики откровенно халатно относятся к своим обязательства. Их квартиры могут быть плохо звукоизолированы, могут течь трубы, искрить проводка и так далее. Заранее проверить все это не всегда бывает возможно. Потому нужно требовать от застройщика хоть каких-то гарантий, чтобы потенциальный ремонт производится за его счет, а не за счет покупателя. Это, разумеется, не исключает тот факт, что застройщик просто откажется что-либо делать, но других вариантов нет вообще.

Нужно очень внимательно изучать рекомендации застройщика, отзывы клиентов и так далее. Должен настораживать тот факт, что до сдан давно, а тут никто не живет и так далее. Не лишним будет при осмотре квартиры пройтись по будущим соседям и поинтересоваться у них, нет ли с их жильем каких-то проблем.

Нет всей информации об окружающей инфраструктуре. Далеко не всегда продавец предоставляет всю информацию о том, как будет выглядеть жилой массив в будущем. Тут, разумеется, рано или поздно появятся магазины и другие блага цивилизации, но значительно лучше, если это все будет запланировано заранее. Кроме того, нужно изучить вопрос о том, не будет ли возводится еще один дом поблизости. Шум от стройки может стать серьезной проблемой, не говоря уже о виде из окон.

Пример: Покупатель приобрел квартиру с отличным видом на реку. Именно из-за этого вида стоимость такого жилья была на 20% выше, чем у точно такой же квартиры, у которой окна выходят во двор. И через некоторое время выясняется, что прямо под окнами будет возводиться еще один точно такой же дом. Мало того, что будет мешать шум и грязь, так еще и вид из окна станет далек от того, за который переплачивал клиент.

Постоянные ремонты. Еще одна проблема заселения в новостройку – постоянные ремонты. Очень часто такое жилье сдается в черновой отделки или близком к ней состоянии. Как следствие, долгое время придется терпеть постоянный шум от ремонта у соседей.

Домклик от Сбербанка ипотека

Посредством сервиса можно оформить заявление на любой вид ипотечного кредита, предлагаемого Сбербанком. Чтобы получить снижение ставки на 0,3%, необходимо выбрать объект из предлагаемых аккредитованными партнерами банка.

Для получения кредита на выгодных условиях и приобретения жилья нужно пройти следующие этапы:

- Оформить заявление в личном кабинете, послать в банк, получить предварительное одобрение.

- Выбрать из предоставленного списка жилье, подходящее по финансовым возможностям и личным предпочтениям. В строке поиска выбрать конкретный регион, откроются квартиры, доступные для покупки. Если нажать курсором на конкретное объявление, то раскроется окошко с подробным описанием и фотографиями продаваемого объекта.

- Воспользоваться встроенным сервисом «Анализ цены». Здесь сравнивается цена на выбранную квартиру с ценами на другие объекты с аналогичными параметрами (состоянием, месторасположением, транспортным сообщением и прочими). По результатам проведенных за 3-летний период сделок выводится показатель средней рыночной цены. И пользователь сразу видит, насколько стоимость выбранной квартиры отличается от рыночного показателя в большую или меньшую сторону.

- Воспользоваться встроенным фильтром, посредством которого можно сузить список результатов поиска. В строках фильтра отметить новое или вторичное жилье, конкретный населенный пункт, количество комнат, площадь, этаж, наличие санитарных помещений, минимальную и максимальную допустимую цену.

- Выбрав приемлемый вариант, договориться с продавцом о встрече и посещении квартиры. Контактные данные продавца указаны в объявлении.

- Посетив выбранную квартиру, и приняв положительное решение, отправить заявление в банк для последующего создания договора ипотеки.

Если выбраны несколько вариантов, и из них пока невозможно определить лучший, то можно добавить все квартиры в категорию «избранные», и периодически отслеживать изменения цены.

Ответ от банка приходит в личный кабинет. Он может быть отрицательным в случае, если:

- клиент – не гражданин Российской Федерации;

- рабочий стаж меньше 5 лет вообще и 6 месяцев на нынешнем месте работы;

- возраст меньше 21 года при взятии кредита и больше 75 лет при погашении.

Также банк обращает внимание на семейный статус клиента. Выше вероятность получения положительного ответа у клиентов, состоящих в официальных брачных отношениях, поскольку супруг выступает созаемщиком

Вход для партнеров

Партнеры сервиса – это застройщики, оценочные компании, агентства и агенты недвижимости. Каждый контрагент, с которым работает «ДомКлик», подвергается серьезной юридической проверке.

Способы входа на ресурс для партнеров и клиентов различаются. Партнеры могут войти, нажав клавишу «Партнерам», что расположена слева сверху:

Сервис сразу подсказывает, кому и как лучше заходить:

Для агентств, агентов, сотрудников застройщиков предусмотрен вход по зарегистрированному номеру телефона, а сотрудники оценочных компании будут авторизоваться с помощью сервиса-помощника EVA:

Ипотечные кредиты

Сбербанк предлагает разные виды программ. Целевой кредит на покупку жилья выдается как для приобретения строящейся недвижимости, так и готовой квартиры. Можно рефинансировать долги, которые имеются в других банках.

Сбербанк выдает социальные кредиты. Существуют программы для молодых и многодетных семей, пенсионеров, военнослужащих. Оформляются ссуды на строительство частного дома или ремонт имеющегося жилья. Если не удается взять ипотеку, то предлагается потребительский кредит.

На новостройки

Ипотечный кредит выдается новую квартиру от застройщика или при покупке жилья, которое строится. Первый взнос составляет 15%. Срок и сумма кредитования определяются индивидуально. Если у заемщика низкий доход, разрешается привлечь созаемщиков, имеющих постоянную работу и стабильную заработную плату.

Годовая ставка начинается с 10,5%. Проценты повышаются, если физ лицо отказывается оформить страховку, провести электронную регистрацию или не получает заработную плату через Сбербанк.

Для льготных категорий граждан процентная ставка составляет 8,5%, срок пользования кредитом до 7 лет. Когда клиент оформляет ипотеку на период от 7 до 10 лет, то ставка повышается до 9%. Если заемщик сотрудничает с партнером Сбербанка, то ему доступны субсидии от застройщика.

На вторичное жилье

Программа позволяет оформить ссуду для покупки недвижимости на вторичном рынке. Финансовая организация тщательно оценивает приобретаемую недвижимость, выдвигая к ней более жесткие требования, чем к квартирам в новостройке.

Особенности приобретения готового жилья:

- Для молодых семей доступна ипотека на льготных условиях.

- Максимальный срок кредитования составляет 30 лет.

- Базовая процентная ставка от 10,3% до 11,1%;

- Проценты увеличиваются при небольшом первоначальном взносе, отказе от страховки, отсутствии зарплатной карты от Сбербанка.

Служба безопасности финансовой организации проверяет всю документацию, чтобы избежать мошенничества. Если жилье не отвечает выдвинутым нормам, то Сбербанк может отказать в кредите.

На строительство недвижимости

Деньги выдаются на строительство дома. Чтобы оформить заем, клиент должен подтвердить цель использования финансов и свою платежеспособность..

Условия программы, по которой выдаются деньги на строительство жилья:

- первый платеж составляет от 25%;

- ставка начинается с 11,6%;

- наименьшая сумма, которая одобряется, составляет 300 тыс. руб.;

- период кредитования до 30 лет.

Охотнее одобряются заявки, когда заемщик сотрудничает со строительной компанией, которая является партнером Сбербанка. В таком случае для финансовой организации требуется предоставить договор с подрядчиком.

Какие еще ипотечные программы подойдут

Сбербанк предоставляет кредиты на покупку недвижимости за городом. Эта программа позволяет приобрести дачу или частный дом с земельным участком. Первоначальный взнос должен быть не меньше 25%. Минимальная сумма кредитования составляет 300 тыс. руб. Деньги выдаются при наличии залога или поручителей. Рассчитать особенности ипотеки можно на портале банка-онлайн.

Для участников программы НИС (накопительно-ипотечная система обеспечения жильем) предоставляется военный кредит до 2,33 млн руб. Жилищный кредит рассчитывается Росвоенипотекой. Для военнослужащих предлагается льготная ставка в размере от 9,5%. Первоначальный взнос составляет 20%. На приобретаемую недвижимость накладывается двойной залог на весь срок кредита от финансовой организации и Росвоенипотеки.

Многодетные семьи могут воспользоваться материнским капиталом при покупке жилья. Средства используются для первого взноса или погашения уже оформленного договора. К перечню документов добавляется справка о состоянии семьи, выписка из Пенсионного фонда. В приобретенном жилье все члены семьи должны иметь долю. Перевод материнского капитала в Сбербанк может затянуться на 6 месяцев.

Финансовая организация предлагает кредит на гараж или участок для автомобиля. Деньги выдаются при первоначальном взносе 25%. Ипотека не требует залога или поручителей. Программа позволяет получить до 1,5 млн руб.

Если человек не может подтвердить стабильный официальный заработок, то Сбербанк предлагает получить деньги по двум документам. Первый взнос – 50%. Процентная ставка составляет 10,8%. При отказе от страховки проценты увеличиваются.

Какое жилье взять в ипотеку не получится?

Сбербанк выдает ипотеку на жилья со вторичного рынка только при условии, что это цельная квартира в хорошем доме. Она должна быть благоустроена для проживания. Нельзя купить в ипотеку:

- Комнату в коммунальной квартире;

- Малосемейки с небольшой площадью;

- Квартиры в домах с деревянными перегородками.

Автоматический отказ в ипотеке получит клиент, который приобретает квартиру по стоимости, которая не соответствует оценке. К примеру, цена может быть специально завышена или занижена. В обоих случаях ипотека не выдается.

Критерии одобрения

Одним из обязательных для получения ипотеки в банке документов является отчет оценки недвижимости. Специалисты выезжают на сам объект и проводят его осмотр. Оценка дается не только самой квартире, но и дому в целом. Не получится взять в ипотеку квартиру, где нет условий для проживания. Жилье на продажу должно находиться в доме, который по нормам БТИ изношен меньше, чем на 60%. А кроме подключенных коммуникаций в квартире должна быть необходимая сантехника, в том числе и для кухни, обязательно наличие подключенной плиты (газовой или электрической). В квартире должны быть остекленные окна, а также установлены межкомнатные и входные двери. Пол, потолок и стены не должны иметь сквозных отверстий, не предусмотренных конструкцией. Только при соблюдении всех норм банк позволит получить ипотеку.