Долгосрочные обязательства в бухгалтерском балансе

Содержание:

- Как возникают краткосрочные обязательства в баланс

- Примеры текущих обязательств

- Условные обязательства

- Зачем нужен бухгалтерский баланс

- ОТКЛЮЧЕНИЕ «Текущие обязательства»

- Краткосрочные обязательства в балансе: разновидности

- Старый и новый баланс: сходства и различия

- Анализ ликвидности баланса предприятия

- Что это – краткосрочные обязательства в балансе

- Порядок формирования показателей по строкам раздела V пассива баланса

- Основные статьи бухгалтерского баланса

- Формирование показателей по строкам раздела V пассива бухгалтерского баланса

- Что такое долгосрочные обязательства в балансе

- Нюансы

- Виды внеоборотных активов и их отражение в бухгалтерском балансе

- Что такое коэффициент текущей ликвидности

Как возникают краткосрочные обязательства в баланс

Обязательства с коротким сроком исполнения возникают в бухгалтерском балансе по той причине, что бухгалтер не может предугадать величину доходов будущих периодов, как и объем прогнозируемых убытков. Например, из-за катастрофы техногенного характера могут случиться сбои в производстве и, соответственно, денежные потери. Вероятность подобных событий может расцениваться как небольшая, средняя и большая.

Бухгалтера компаний разделяют краткосрочные долги на 2 группы:

- Точно определимые. Это выплаты, запланированные на будущее и подлежащие точному расчету (благодаря алгоритму расчета в законодательном акте или наличию точной суммы в договоре с заемщиком). При наличии таких долгов следует всегда проверять капитал на наличие средств для их оплаты. Примеры: дивиденды, счета, векселя, банковские кредиты.

- Расчетные. К таким обязательствам относятся долги, сумму которых не получится выяснить до наступления даты выплаты. А так как расчетная дата в любом случае наступит, от бухгалтера требуется точно определить сумму к перечислению заемщику. Примеры: налог на прибыль, налог на имущество, гарантийные требования, отпускные.

Примеры текущих обязательств

Кредиторская задолженность — это, как правило, один из крупнейших счетов текущих обязательств в финансовой отчетности компании и представляет собой любые неоплаченные счета-фактуры, которые компания имеет от своих поставщиков материалов и услуг, используемых в процессе производства. Другие названия для счетов текущих обязательств варьируются в зависимости от отраслевого или государственного регулирования, а также включают выплачиваемые дивиденды, депозиты клиентов, текущую часть отложенного дохода, текущие сроки погашения долгосрочной задолженности и проценты к уплате. Иногда компании используют учетную запись, называемую другими текущими обязательствами, как общую позицию на балансах, для включения всех прочих обязательств в течение года, не классифицированного в других местах.

Условные обязательства

Условными обязательствами (англ. Contingent Liabilities

) являются потенциально возможные обязательства, превращение которых в реальные зависит от развития определенных событий в будущем. Наиболее распространенными примерами таких обязательств являются гарантийные обязательства и суммы судебных исков, предъявленных компании.

Отражать условные обязательства в бухгалтерском балансе необходимо в случае, когда существует значительная вероятность их превращения в реальные обязательства и их сумма может быть точно оценена. Если вероятность является незначительной, то их не следует отражать ни в бухгалтерском балансе, ни в примечаниях к финансовой отчетности. Промежуточные состояния следует раскрывать в примечаниях к финансовой отчетности.

- ← Структура актива баланса

- Структура собственного капитала баланса →

Зачем нужен бухгалтерский баланс

Три месяца подряд я рассказывал об отдельных видах активов и пассивов, с которыми имеет дело бухгалтерский учёт. Пришло время собрать их в полезный инструмент для директора, собственника бизнеса, финансиста, экономиста и любого, кто хочет оценить имущественное положение компании. Этот инструмент называется бухгалтерским балансом (Balance Sheet). Он содержит информацию о том какие активы есть у компании и откуда они взялись.

В основе баланса лежит утверждение, на котором построен весь бухгалтерский учёт уже более пятисот лет. Сумма активов должна быть равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего — невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Капитал Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив — возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

ОТКЛЮЧЕНИЕ «Текущие обязательства»

Аналитики и кредиторы часто будут использовать текущее соотношение (которое делит текущие активы по обязательствам) или быстрое соотношение (которое делит текущие активы за вычетом резервов на текущие обязательства), чтобы определить, имеет ли компания возможность погасить свои текущие обязательства.

В ходе проведения своей деятельности компания может получать краткосрочные кредиты или приобретать исходные материалы и услуги у своих поставщиков и оплачивать их позднее. Поскольку компания должна выполнять эти обязательства в будущем в результате прошлых транзакций или событий, это приводит к возникновению соответствующих обязательств. Обязательства по требованию или в течение одного года классифицируются как текущие обязательства на балансе компании.

Краткосрочные обязательства в балансе: разновидности

Задолженности с коротким сроком погашения можно разделить на 3 группы:

| Разновидность краткосрочных обязательств | Подробные сведения |

| Задолженности, которые нужно выплатить в течение 1 года | Отсчет 12 месяцев начинается со дня формирования отчетности. |

| Операционные | Сюда можно отнести: – налоговые платежи,

– полученные авансы, – текущие платежи в бюджет, – арендные отчисления, – выплаченные авансы, – долги за полученные материалы для производственной деятельности, – начисленная заработная плата персоналу (еще не выплаченная). |

| Деньги на выплату долгов с периодом погашения до 1 года | К данной группе можно отнести: – отпускные выплаты персонала,

– бонусы к зарплатам, – иные краткосрочные долги. |

Старый и новый баланс: сходства и различия

Порядок заполнения платежных поручений в новом году сохранится, изменения коснулись кодов бюджетной классификации. Чиновники добавили новые КБК:

- Налог на прибыль. Введен новый КБК для доходов, полученных от облигаций, которые выпущены российскими организациями в период 01.01.2017–31.12.2021 (приказ Минфина от 09.06.2017 № 87н).

- Акцизы. Дополнены новые коды бюджетной классификации на электронные сигареты, нагревательный табак и никотиносодержащие жидкости (приказ Минфина от 06.06.2017 № 84н).

- Курортный сбор. Новый КБК для уплаты курортного сбора в бюджет. Теперь перечислять платеж следует по 000 1 1500 140 («Плата за пользование курортной инфраструктурой (курортный сбор)»), где первые три цифры (нули) — администратор доходов. Пока администратор курортного сбора не определен.

Подробно о новых стандартах бухгалтерского учета читайте в статье «Новые стандарты бухучета: изменения 2018 года».

- Изменения в учетной политике (стандарты, корректировка плана счетов и налогового законодательства).

О том, что нужно отразить в учетной политике на 2021 год, мы рассказывали в статье «Учетная политика: как составлять по новым требованиям».

- Порядок составления отчетности обновлен.

При составлении бухгалтерской отчетности организациям теперь не обязательно отражать изменения учетной политики будущих периодов. Такие нормы установлены в п. 14 приказа Минфина России от 28.04.2017 № 69н.

- Упрощенный вид бухучета сохраняется.

Ранее код строки состоял из трех цифр. На данный момент рассматриваются только те коды, которые указаны в особом приложении к 66 приказу Минфина. Это приложение №4, которое устанавливает для использования четырехзначные коды.

Кодировка старой формы имеет отличие от новой только в том, что меняется перечень данных строк, их кодировка превращается в четырехзначный показатель, а также немного изменяется детализированость предоставляемой в балансе информации. Назначения строк остаются прежними.

Анализ ликвидности баланса предприятия

Чтобы вывести общий показатель ликвидности баланса предприятия рекомендуется провести сравнение нескольких активов и пассивов.

Сопоставляется их размер, выраженный в рублях или иных денежных единицах.

Ниже представлена оценка платежеспособности, которая выводится благодаря анализу ликвидности.

Выполнение определенных неравенств дает наиболее точные суждения об организации:

- Если А1 больше П1, предприятие имеет возможность погашения наиболее срочных обязательств при помощи активов, обладающих едва ли не абсолютной ликвидностью;

- Если А2 больше П2, организация имеет возможность рассчитаться с кредиторами активами с быстрой степенью реализации;

- Если А3 больше П3, предприятие способно погашать займы с длительным сроком, используя медленно реализуемые активы;

- Если А4 меньше или равно П2, значит прочие неравенства, описанные выше, соблюдены. Предприятие обладает максимальной степенью платежеспособности и может погасить все имеющиеся обязательства соответствующими средствами.

Обеспечение выполнения первых трех неравенств (и четвертого – автоматически) свидетельствует о его платежеспособности предприятия и ликвидности его баланса.

Несоблюдение четвертого условия свидетельствует о неликвидности баланса и наличии проблем с платежеспособностью предприятия.

Что это – краткосрочные обязательства в балансе

Обязательства, отраженные в бухгалтерском балансе, признаются краткосрочными в том случае, если срок их погашения оказывается более 1 года (отсчет начинается с отчетной даты). К таковым можно отнести кредиторскую задолженность перед:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- заимодавцами, кредиторами;

- внебюджетными фондами и бюджетом;

- учредителями предприятия;

- сотрудниками организации;

- потребителями (задолженности по полученным авансовым платежам);

- поставщиками (товаров, работ, услуг).

Задолженности со сжатым сроком погашения включают в себя следующие составляющие:

- долги со сроком погашения не более 1 года;

- условная оплата;

- займы по векселям, которые требуется погасить менее чем за год;

- деньги, взятые в кредит на долгое время, но часть которых требуют выплатить обратно в течение 12 месяцев;

- дивиденды держателям акций;

- кредиторская задолженность;

- платежи по налогам;

- неполученные доходы;

- депозиты на срок до 1 года, подлежащие возврату;

- заемные средства “до востребования”.

Рассмотрим особенности, которыми характеризуются краткосрочные обязательства предприятий:

- Совокупный объем заемного финансирования в значительной степени влияет на длительность производственного цикла компании. Чем больше на балансе компании обязательств с коротким сроком погашения, тем меньше средств она готова изыскивать с целью оплаты текущих затрат в ходе предпринимательской деятельности.

- Величину долгов со сжатым сроком погашения сложно оценить в перспективе, поскольку не получится с точностью вычислить сумму, лежащую в основе обязательств по задолженностям.

- Долги со сроком погашения до 1 года служат заменой бесплатному источнику заемного финансирования.

- Объем краткосрочных долгов варьируется в зависимости от частоты выплат по ним, а это позволяет оперативно работать с источниками финансирования в ходе предпринимательства.

- Совокупный объем долговых обязательств зачастую определяется степенью успеха в реализации фирмой произведенных ею товаров. Компания, которая функционирует активно, все время тратит средства и привлекает новые заемные финансы.

- Иногда долги со сроком выплат до 1 года можно выплатить за счет средств текущих активов. Эти деньги требуются для осуществления оперативной деятельности, и чтобы пустить их на выплату краткосрочных долгов, нужно вернуть их в оборот в течение 1 года с момента формирования долга.

- Краткосрочные долги в Балансе – это Пассив.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Порядок формирования показателей по строкам раздела V пассива баланса

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

-

в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

-

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

В разделе V «Краткосрочные обязательства» пассива баланса отражаются сведения о краткосрочных заемных источниках, привлеченных организацией.

В строку 1510 «Заемные средства» заносится кредитовое сальдо счета 66 «Расчеты по краткосрочным кредитам и займам», а также часть сумм с кредита счета 67 «Расчеты по долгосрочным кредитам и займам» (в части, подлежащей погашению в пределах ближайших 12 месяцев после отчетной даты).

По строке 1520 «Кредиторская задолженность» организации нужно показать общую сумму всех видов краткосрочной задолженности перед другими организациями и лицами, а также перед государством и внебюджетными фондами. Для этого складывают кредитовые сальдо следующих счетов (в части краткосрочной кредиторской задолженности):

-

60 «Расчеты с поставщиками и подрядчиками»;

-

62 «Расчеты с покупателями и заказчиками» (в части краткосрочной кредиторской задолженности по полученным авансам и предоплатам);

-

68 «Расчеты по налогам и сборам»;

-

69 «Расчеты по социальному страхованию и обеспечению»;

-

70 «Расчеты с персоналом по оплате труда»;

-

71 «Расчеты с подотчетными лицами»;

-

73 «Расчеты с персоналом по прочим операциям»;

-

75 «Расчеты с учредителями», субсчета 2 «Расчеты по выплате доходов»;

Организации вправе самостоятельно определять детализацию показателей по статьям отчетности.

Поэтому в принципе организация может добавлять расшифровывающие строки для детализации показателя по стр. 1520 «Кредиторская задолженность».

Например, для обособленного представления информации о краткосрочной кредиторской задолженности перед поставщиками и подрядчиками, перед персоналом организации, перед бюджетом по уплате налогов и сборов, а также перед внебюджетными фондами, если организация признает такую информацию существенной.

Заполнять стр. 1530 «Доходы будущих периодов» пассива баланса организация должна в случаях, когда положениями по бухгалтерскому учету предусмотрено признание данного объекта учета.

Например, коммерческие организации здесь отражают сумму кредитовых сальдо счетов 98 «Доходы будущих периодов» и 86 «Целевое финансирование».

Дело в том, что в коммерческих организациях, получающих бюджетные средства, суммы целевого финансирования, направленные на приобретение внеоборотных активов или материальных запасов, учитываются в составе доходов будущих периодов. Остатки целевого финансирования также отражаются в рамках этой категории объектов учета.

Строка 1540 «Оценочные обязательства» предназначена для отражения кредитового сальдо счета (за исключением сумм, включенных в состав долгосрочных обязательств).

По строке 1550 «Прочие обязательства» отражаются остальные виды краткосрочных обязательств, не попавшие в вышеперечисленные строки.

Например, суммы целевого финансирования, полученного организациями-застройщиками от инвесторов и порождающего обязательство передать им построенный объект в течение 12 месяцев после отчетной даты (в бухучете они учитываются на счете 86 «Целевое финансирование»), или суммы НДС, принятые к вычету при перечислении аванса (предоплаты) и подлежащие восстановлению и уплате в бюджет при фактическом получении товаров, работ, услуг либо при возврате перечисленного аванса (предоплаты), обычно учитываемые на счете 76 «Расчеты с разными дебиторами и кредиторами».

Основные статьи бухгалтерского баланса

Далее перечислим основные статьи бухгалтерского баланса и прокомментируем каждую из них с точки зрения проводимого нами анализа:

Оборотные активы (Current Assets). В целом, их увеличение является позитивным фактором, однако, слишком быстрый их рост (в виде скачка) может свидетельствовать о неэффективной политике управления компанией (являться следствием, например, затоваривания складов).

Внеоборотные активы (Non-current Assets). Увеличение этого параметра говорит о том, что растёт часть средств компании, направляемая мимо её основной деятельности (например, на строительство или на приобретение, какого либо имущества)

В этом случае, важно установить из какого источника берутся эти дополнительные средства (из собственных или из заёмных средств). Снижение величины внеоборотных активов может быть следствием продажи части основных средств (при этом деньги, вырученные от продажи могут быть направлены, например, на увеличение оборотных активов или на погашение долгов компании), либо уменьшением стоимости производственных средств в результате их естественного износа.

Запасы (Inventory)

Этот параметр необходимо рассматривать в связке с такими параметрами как объём продаж. Так, увеличение запасов без сопутствующего увеличения объёмов продаж говорит о затоваривании складов и приводит к снижению оборачиваемости и платёжеспособности компании. Уменьшение запасов, без одновременного роста объёмов продаж, может говорить о том, что компании не хватает оборотных средств для их пополнения, и может свидетельствовать о постепенной деградации компании.

Дебиторская задолженность (Net Receivables). Рост этого показателя может быть связан с продажами в кредит и проблемами с оплатой отпускаемой продукции. Так, например, если рост дебиторской задолженности возрастает одновременно с увеличением уровня продаж, то это может свидетельствовать о том, что рост выручки связан с увеличением сроков предоставляемого покупателям кредита. А если дебиторская задолженность будет расти на фоне снижения выручки, то это уже сигнал того, что, несмотря на увеличение сроков кредитования компании не удаётся удерживать своих покупателей (что, естественно, говорит не в её пользу). Очень важно сопоставить уровень дебиторской и кредиторской задолженности анализируемого предприятия. Опасным звоночком здесь может быть увеличение динамики в сторону увеличения кредиторской, и снижения дебиторской задолженности (особенно в том случае, когда долги предприятия и так превышают уровень его дебиторской задолженности).

Соотношение краткосрочных займов к долгосрочным (Short Term / Long Term Debt). Краткосрочные займы предполагают выдёргивание средств из бюджета для их погашения в самой ближайшей перспективе. А долгосрочные займы, напротив, могут подождать (дав тем самым компании время для их полноценного освоения). Следовательно, чем меньше данное соотношение, тем больше финансовая устойчивость компании.

Собственный капитал (Stockholders’ Equity). Здесь всё просто. Динамика в сторону увеличения собственного капитала компании (относительно общей величины её капитала) это весьма позитивный знак. И, наоборот, уменьшение данного параметра, может говорить о том, что дела на предприятии идут не самым лучшим образом.

Ну а теперь давайте рассмотрим алгоритм применения всей этой теории на практическом примере.

Формирование показателей по строкам раздела V пассива бухгалтерского баланса

Обязательства предприятия расписаны по 2 разделам Пассива бухгалтерского баланса. Заемный капитал компании, который требует быстрого погашения (максимум за 12 месяцев с момента включения в Пассив), относится к V разделу. Разберем его по строкам:

| Строка раздела V “Краткосрочные обязательства” баланса | Формирование строки |

| 1510 “Заемные средства” | Кредитовое сальдо сч.66 “Расчеты по краткосрочным кредитам и займам”. Часть сумм с кредита сч.67 “Расчеты по долгосрочным кредитам и займам” (только в части, которую следует погасить в рамках ближайшего 1 года). |

| 1520 “Кредиторская задолженность” | Фирма имеет право расписать данную строку на несколько уточняющих строк, например: “Краткосрочная задолженность в бюджет”, “…поставщикам”, “…сотрудникам” и т.д. Общая сумма краткосрочных долгов всех разновидностей (перед бюджетом, внебюджетными фондами, физлицами и юрлицами). Это сумма кредитовых сальдо девяти счетов в части “коротких” долгов: 60, 62 (только в части краткосрочной кредиторской задолженности по полученным предоплатам и авансам), 68-71, 73, 75 (с/сч.2), 76. |

| 1530 “Доходы будущих периодов” | Заполняется, только если признание этого объекта учета предусмотрено положениями по бухгалтерскому учету предприятия. Для коммерческих компаний: сумма кредитовых сальдо сч.98 и сч.86. |

| 1540 “Оценочные обязательства” | Кредитовое сальдо сч.96 (кроме долгосрочных долгов). |

| 1550 “Прочие обязательства” | Прочие краткосрочные долги, которые не были упомянуты в иных строках раздела V. |

| 1500 “Итого по разделу V” | Сумма строк 1510-1550 (общий объем займов компании). |

Итак, алгоритм расчета упомянутых выше показателей представлен ниже:

| Показатель | Код строки | Формула расчета |

| Заемные средства | 1510 | К66+К67 (только долги со сроком погашения до 1 года) |

| Кредиторская задолженность | 1520 | К60+К62+К68+К69+К70+К71+К73+К75+К76 (только долги со сроком погашения до года за вычетом учтенного НДС с полученных и выданных авансов) |

| Доходы будущих периодов | 1530 | К98 |

| Оценочные обязательства | 1540 | К96 (только оценочные обязательства с исполнением до 1 года) |

| Прочие обязательства | 1550 | К86 (кроме долгосрочных долгов) |

Что такое долгосрочные обязательства в балансе

Обязательства предприятия – имеющиеся на отчетную дату долги, возникшие у фирмы вследствие совершения определенных фактов ее производственной деятельности, которые в итоге приведут к расходованию активов для их погашения. Обязательства могут появиться у хозяйствующего субъекта в силу:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- обычая делового оборота;

- правовой нормы;

- договора.

Под долгосрочными обязательствами подразумеваются задолженности перед юридическими и физическими лицами, которые необходимо погасить не ранее чем через 12 месяцев с отчетной даты. Таковыми могут являться, например, оценочные обязательства, отложенные налоговые платежи, различного рода долги.

Бывает и так, что организация привлекает финансирование с длительным сроком возврата, но частично кредит необходимо выплатить в достаточно сжатые сроки. Поэтому, когда финансовые эксперты рассматривают имеющиеся долгосрочные обязательства в балансе фирмы с целью проведения оценки финансового состояния, такие долги подразделяются на 2 категории:

- Часть долгосрочной кредиторской задолженности, подлежащая погашению в течение ближайшего года, начиная с отчетной даты.

- Доля долгосрочной кредиторской задолженности, которую нужно будет погасить более чем через 1 год с отчетного дня.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Нюансы

Отсроченные обязательства по обязательным бюджетным платежам – временная разница между суммами, исчисленными по бухгалтерской и налоговой отчетности. Следует отметить, что этот вид не всегда соответствует критериям, установленным для задолженности, период погашения которой больше 12 мес. Дело в том, что налоги начисляются и выплачиваются чаще одного раза в год. Примером тому — обязательное отчисление в бюджет с прибыли. Этот налог может выплачиваться чаще раза в год (в квартальном, полугодовом и пр. балансе). Соответственно, это обязательство некорректно называть долгосрочным. В таких ситуациях налоговые суммы переносятся в раздел текущей задолженности.

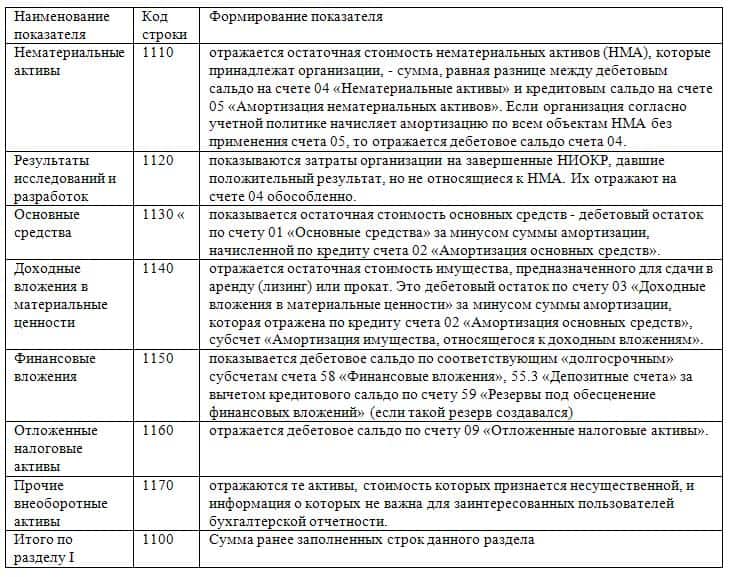

Виды внеоборотных активов и их отражение в бухгалтерском балансе

Деление активов организации на оборотные и внеоборотные отражено в Бухгалтерском балансе. Так, левая сторона баланса, именуемая Актив, отражает все активы, принадлежащие организации. Актив состоит из двух разделов «Внеоборотные активы» и «Оборотные активы».

| Наименование показателя | Код |

|

АКТИВ I. Внеоборотные активы |

|

|

Нематериальные активы |

1110 |

|

Результаты исследований и разработок |

1120 |

|

Нематериальные поисковые активы |

1130 |

|

Материальные поисковые активы |

1140 |

|

Основные средства |

1150 |

|

Доходные вложения в материальные ценности |

1160 |

|

Финансовые вложения |

1170 |

|

Отложенные налоговые активы |

1180 |

|

Прочие внеоборотные активы |

1190 |

|

Итого по разделу I |

1100 |

|

II. Оборотные активы |

|

|

Запасы |

1210 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|

Дебиторская задолженность |

1230 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|

Денежные средства и денежные эквиваленты |

1250 |

|

Прочие оборотные активы |

1260 |

|

Итого по разделу II |

1200 |

|

Баланс |

1600 |

К внеоборотным активам относятся:

1) Нематериальные активы

Нематериальные активы — учитываемые в бухгалтерском учете исключительные права на Объекты интеллектуальной собственности (программы для ЭВМ, базы данных, товарные знаки и т.д.).

2) Результаты исследований и разработок

Результаты исследований и разработок — затраты организации на научно-исследовательские, опытно-конструкторские и технологические работы, давшие положительный результат, но не относящиеся к нематериальным активам.

3) Нематериальные поисковые активы

Нематериальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, не имеющие материально-вещественную форму.

4) Материальные поисковые активы

Материальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, имеющие материально-вещественную форму:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

в) транспортные средства.

5) Основные средства

Основное средство — средство труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

6) Доходные вложения в материальные ценности

Доходные вложения в материальные ценности — основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода.

7) Финансовые вложения

Финансовые вложения — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых превышает 12 месяцев.

8) Отложенные налоговые активы

Отложенный налоговый актив — та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

9) Прочие внеоборотные активы

Подробнее: Внеоборотные активы

К Оборотным активам относятся:

1) Запасы

Запасы — активы в виде сырья и материалов, товаров для продажи и т.п.

2) Налог на добавленную стоимость по приобретенным ценностям

Налог на добавленную стоимость по приобретенным ценностям — налог на добавленную стоимость, принятый к учету по приобретенным ценностям, который подлежит вычету при наступлении дополнительных условий.

3) Дебиторская задолженность

Дебиторская задолженность — задолженость должников (дебиторов) перед организацией (кредитором).

4) Финансовые вложения

Финансовые вложения (за исключением денежных эквивалентов) — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых не превышает 12 месяцев.

5) Денежные средства и денежные эквиваленты

Денежные средства — денежные средства в кассе и депозиты до востребования.

Денежные эквиваленты — высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

6) Прочие оборотные активы

К таким оборотным активам могут относиться, к примеру, недостающие или испорченные материальные ценности, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц (отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей»).

Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности является экономическим показателем, позволяющий получить информацию о соотношении имущественных ценностей фирмы к долговым обязательствам с кратковременным характером. Использование данного аналитического инструмента позволяет определить уровень платежеспособности компании за один отчетный год. Для того чтобы составить все необходимые расчеты, необходимо получить информацию об активах, имеющихся на балансе компании.

Ответив на вопрос о том, что показывает коэффициент текущей ликвидности, следует перейти к рассмотрению сфер, где используется данный аналитический инструмент. К таким сферам можно отнести:

- Оценку инвестиционных проектов с целью снижения риска потери капитала и определения уровня потенциального дохода.

- Анализ финансового состояния компании кредитными учреждениями, выступающими в качестве займодателей. Использование рассматриваемого аналитического инструмента позволяет получить информацию о платежеспособности клиента.

- Анализ компании различными контрагентами. Довольно часто бизнес-партнеры заключают соглашение о предоставлении производственного сырья и расходных материалов в рассрочку. В этой ситуации, поставщик должен получить гарантии получения финансовых средств в течение обговоренного отрезка времени.

В некоторых ситуациях, рассматриваемый показатель может значительно отставать от установленной нормы. В такой ситуации, человеку, проводящему анализ, следует получить сведения о коэффициенте финансового восстановления. Как правило, в расчетах используется срок равный шести месяцам. Проведение подобных расчетов позволяет получить сведения о возможности восстановления платежеспособности компании в ближайшее время. Для составления прогнозов используются специальные экономические формулы. По мнению многих специалистов в данной сфере, использование коэффициента финансового восстановления не всегда позволяет получить точные данные.

Когда рассматриваемый показатель соответствует установленной норме, человеку, проводящему анализ, следует рассчитать показатель возможной потери платежеспособности. Данный показатель позволяет получить прогноз о финансовом состоянии компании на три ближайших месяца. Коэффициент утраты платежеспособности используется с целью предупреждения ситуаций, которые могут оказать отрицательное воздействие на текущую стоимость активов.

Когда размер текущей ликвидности превышает установленный норматив, можно сделать заключение о том, что в данной фирме имеется определенный запас капитала, который был получен через различные внешние источники. С точки зрения займодателя, компании, имеющие высокую текущую ликвидность, обладают крупным фондом, состоящим из оборотных средств. Если оценивать ситуацию со стороны менеджмента, высокая ликвидность активов говорит о нецеленаправленном и нерезультативном применении имеющегося имущества. Данное имущество может быть использовано для получения максимально выгодных ставок по кредитам и займам, что значительно увеличит производственные мощности.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Во время проведения экономического анализа финансового благополучия субъекта предпринимательства, необходимо в обязательном порядке учитывать показатель абсолютной ликвидности. Этот индекс позволяет определить размер кратковременных долговых обязательств, которые могут быть погашены в ближайшем будущем. Использование данного аналитического инструмента позволяет получить возможность отказаться от продажи имущественных ценностей компании с целью погашения имеющихся займов.

При вычислении размера коэффициента абсолютной ликвидности активов применяется следующая формула: «(Финансовые средства + инвестиции краткосрочного характера) / текущие кредиты». Для того чтобы использовать данную формулу, следует детально изучить бухгалтерский баланс с целью получения всей необходимой информации. Данный показатель менее популярен в сравнении с другими инструментами экономического анализа. Завышенное значение этого показателя говорит о том, что компания нерационально использует свой финансовый фонд.

Как правило, экономический анализ проводится в конце отчетного года. Данный шаг позволяет определить эффективность использования активов предприятия. Помимо этого, наличие подобной информации позволяет провести сравнение с другими отчетными периодами.