Как самостоятельно рассчитать проценты по кредиту

Содержание:

- Рассчитываем аннуитет

- Что влияет на размер ставки по кредиту?

- Финансовая безграмотность населения выгодна банкирам

- Расчёт графика платежей в банке

- Как рассчитать разные платежи по кредиту

- Аннуитетные взносы

- Что выгоднее: досрочное погашение с уменьшением срока кредита или досрочное погашение с уменьшением ежемесячного платежа?

- Примеры расчета ежемесячного платежа по кредиту

- Что такое процентная ставка и от чего она зависит?

- Процентная ставка

- Законодательная база

- Формула расчета по закону

- Досрочное погашение как возможность сократить период выплаты кредита

Рассчитываем аннуитет

В основном, банки предлагают клиентам аннуитетную схему погашения долга. В таком случае ежемесячный платеж одинаков на протяжении всего периода кредитования. Формула для подсчета взноса будет следующей: A=K*S, где:

- «А» – размер ежемесячного платежа;

- «S» – сумма основного долга;

- «K» – коэффициент аннуитета.

Сумма займа известна, поэтому для расчета размера ежемесячного платежа останется вычислить только коэффициент аннуитета. Узнать его можно, подставив значения в формулу: K=i*(1 + i)^n/(1 + i)^n-1, где:

- «i» – ежемесячная ставка;

- «n» – число периодов погашения займа.

Для расчета ежемесячной процентной ставки необходимо значение годовой по договору разделить на 12. Чтобы получился коэффициент, число делится еще и на 100. Этот показатель и подставляется в формулу.

Рассчитав аннуитетный платеж, необходимо умножить значение на количество месяцев пользования займом. В результате можно получить полную сумму кредита. Из нее останется вычесть только «тело» долга, то есть, сколько занималось изначально, и узнать размер переплаты. Приведем пример расчета переплаты при аннуитете. Допустим, что банк предлагает взаймы 50000 рублей на 1 год, под ставку 28%. Рассчитаем все необходимые нам показатели:

- i = 28/12/100 = 0,023;

- K= (0,023*(1+0,023)^12)/((1+0,023)^12)-1 = 0,0302/0,3137 = 0,096,с учетом округления.

Далее можно подсчитать размер ежемесячного платежа: 50000*0,096 = 4800 руб. И, наконец, умножив сумму взноса на количество месяцев: 4800*12 = 57600 рублей, мы получим полную стоимость кредита. Вычитаем основной долг, занимаемый у банка, и узнаем переплату – 7600 руб.

Также можно посчитать, сколько вы переплачиваете ежемесячно за пользование займом. Для этого 7600 необходимо разделить на 12, в итоге получится примерно 633 рубля. Это приблизительно 13% от единовременного платежа. Именно так, за несколько минут, легко самостоятельно просчитать все интересующие параметры будущей ссуды.

Что влияет на размер ставки по кредиту?

Банки, рекламируя свои услуги, чаще всего указывают минимальную ставку процента. Однако не стоит сразу бежать оформлять кредит, если по телевизору замелькала фраза: «кредит от 8%»

Ведь самое важно здесь «ОТ». На величину ставки влияет множество факторов:

- ставка будет меньше, если сумма займа — больше;

- чем дольше срок кредитования, тем ниже проценты;

- рассчитывать на меньшую ставку сможет тот, кто является зарплатным клиентом банка в котором планируется оформление кредита;

- для сотрудников партнерских организаций банка тоже предусмотрены сниженные ставки процента;

- непосредственно влияет на величину ставки тип кредита (с поручителем, без обеспечения, с обеспечением), чем больше у банка гарантий, тем ниже ставка;

- наличие справки с подтвержденным доходом гарантирует более лояльное отношение банка, и как следствие более низкие проценты.

Финансовая безграмотность населения выгодна банкирам

Иногда проценты кредитования, особенно быстрого, противоречат здравому смыслу и являются завуалированной аферой. Поэтому понимание, что такое банковский процент и как рассчитать сумму наращивания должно быть у каждого, кто хочет взять кредит.

Пользуясь финансовой безграмотностью населения, банки сегодня предлагают столь мудреные и сложные формулы расчета, которые требует калькулятора инженера или программиста. Между тем, рассчитать общую сумму кредитных выплат (она же сумма наращивания), как видно по примерам, довольно просто на обычном калькуляторе и даже на листочке. Можно считать по разным формулам выплаты по телу кредита и по процентам, но отклонения между вашими итоговыми расчетами и банковскими все равно не должны быть слишком большими. Тем более здесь приведены формулы расчета по простым, а не сложным процентам, что не противоречит принципам аннуитетных платежей, используемых сегодня при кредитовании.

Банки сегодня практически не используют дифференцированный способ погашения кредита, при котором при начислении процентов учитывается оставшаяся сумма долга, а не первоначальная. Мотивируется это якобы «заботой о клиентах»: зачем, дескать, им напрягать мозги и каждый месяц производить сложные расчеты? Таким образом и получается, что наше кредитование – одно из самых невыгодных в мире.

Давайте посмотрим, во что обходится такая трогательная опека самим заемщикам, и без того оказывающимся в долговых ямах из-за грабительского процента по ипотеке.

На калькуляторе Сбербанка посчитайте переплату по кредиту 2000000 млн. руб. сроком на 10 лет под 16 % годовых при аннуитетных и дифференцированных платежах.

Разница между первым и вторым способами составляет почти 350000руб. Согласны ли вы сэкономить эти деньги, но зато считать проценты каждый месяц? А если даже и не устраивать проверочные расчеты, а просто поверить ипотечному калькулятору?

Видео: Бешеные процентные ставки.

Расчёт графика платежей в банке

Вопрос актуальный и имеет несколько вариантов развития. Самый простой – это расчёт графика платежей на официальном сайте банка. Крупные банки внедрили эту функцию совсем недавно и основана она на трех показателях: сумма кредита, процент по кредиту и период кредитования. Это удобный способ рассчитать кредит, но в чём подвох?

- Низкий процент. Банк злоупотребляет подачей информации и всегда скрывает реальные проценты по кредиту. Простой рекламный ход, когда 11-12% годовых превращаются в 18-25%. Да, ставка такая есть, но только для зарплатных или действующих клиентов банка. И да, зачастую кредитный калькулятор банка автоматически ставит минимальную процентную ставку.

- Тип кредита. Аннуитетный или дифференцированный. Некоторые банки злоупотребляют этими понятиями, автоматически выставляя аннуитетный тип кредитования. Но, что если Ваш кредит ипотека и у Вы хотите погасить кредит досрочно? Подробнее о двух типах кредита мы написали в этой статье.

- Страхование жизни. К примеру, Россельхозбанк обязал нас оформить страхование жизни. Сумма кредита составляла 550 000 рублей на 5 лет. А сумма страхования составила 55 000 рублей, то есть 11 000 рублей в год. Это законно? Да, ведь никто не заставляет нас брать кредит именно здесь, возьмите в другом месте.

Есть ещё много нюансов, которые мы не можем описать в рамках одной статьи. Мы специально выделяем активными ссылками материалы, которые Вам желательно прочитать и сопровождаем каждый из них примерами из реальной жизни. Потратив 20-30 минут на их прочтение, Вы будете лучше понимать, как устроена система кредитования в России не станете жертвой обмана.

Может ли банк не рассчитывать график платежей?

Может! По закону банк обязан предоставить исчерпывающие данные по Вашему кредиту, включая множество значений. Все они указаны в договоре и ещё буквально 2-3 года назад было именно так. Только некоторые банки предоставляли график платежей или давали открытый доступ к кредитному калькулятору

Мы не будем заострять на этом внимание, так как Вы находитесь на сайте кредитного калькулятора, где этот график можно получить за несколько простых действий. Вам лишь надо внимательно ознакомиться с договором и самим составить график платежей на нашем или ином сайте

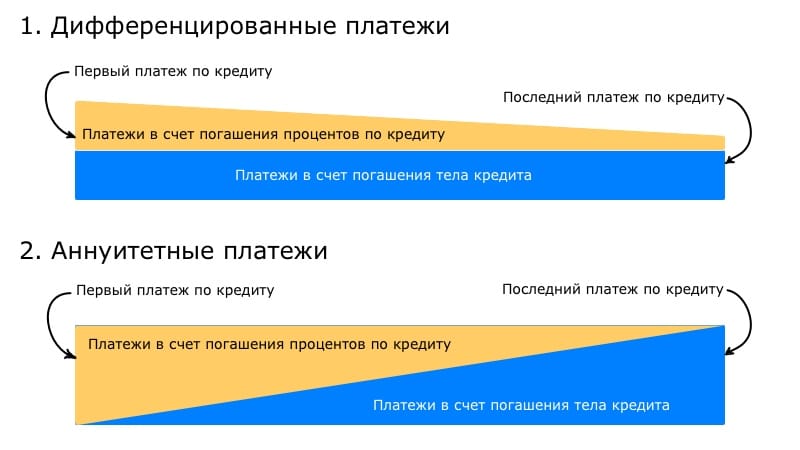

Как рассчитать разные платежи по кредиту

Существует две схемы, по которым рассчитываются займы в банке — аннуитетная и дифференцированная. Первый вариант предусматривает более дорогие кредиты, поскольку процент начисляется на весь объем ссуды. Второй вариант подразумевает процентную ставку по кредиту с учетом предыдущих выплат, поэтому такой заем будет немного дешевле. Можно пересчитать ссуду по двум формулам — аннуитетной и дифференцированной и убедиться в этом лично.

Оформить дифференцированный заем намного сложнее, поскольку банки теряют на этом свой заработок. В том случае, когда это удается, нужно внимательно прочитать договор и убедиться, что отсутствуют дополнительные платежи, которыми кредитор захочет компенсировать потерянные деньги.

Изучая кредитную информацию, заемщикам необходимо внимательно ознакомиться с требованиями и условиями банков. Во время подписания бумаг стоит перечитать все пункты и задать интересующие вопросы по полученному договору. Также стоит перепроверить ежемесячные платежи, размер которых вычисляется по формулам, указанным выше.

Аннуитетные платежи

Аннуитетные платежи подразумевают наличие выплат равными частями на протяжении всего срока кредитования. Обязательный взнос, который необходимо перечислять на счет кредитора, состоит из двух частей — тела и процентов от суммы кредита. Такой способ расчета в интересах банка, поэтому аннуитетные займы предоставляются в большинстве кредитных организаций и имеют оптимальную годовую ставку.

Правильно рассчитать взнос по аннуитетной схеме легче, поскольку весь долг делится на равные части. Определить объемы выплат и сравнить результат с графиком, выданным банком, должен каждый заемщик. Это позволит избежать таких ситуаций, когда клиент погасил весь заем, а некоторая задолженность осталась

Важно мониторить свой счет, платеж сохранять в личном кабинете или распечатывать квитанцию

Дифференцированные платежи

Дифференцированная система кредитования подразумевает изменение ежемесячных выплат в зависимости от остатка долга. Тело займа разделяется на равные части исходя из количества платежей, а процент высчитывается от объема средств, которые остались для погашения. Таким образом, с каждым месяцем кредитные выплаты, которые необходимо осуществить заемщику, уменьшаются.

Кредиторы редко используют дифференцированную систему, поскольку она снижает стоимость займа. Кроме того, при дифференцированном расчете проще погасить долг досрочно, что значит — меньше будет заработок у банковских компаний. Финансовым структурам выгоднее получать стабильный доход в месяц, чем предоставлять недорогое кредитование.

Для подсчета выплат в рамках дифференцированного кредитования лучше использовать таблицу, в которую будет занесена определенная сумма долга каждый месяц на весь срок займа. Какой бы репутацией ни славился банк, необходимо самостоятельно перепроверить график платежей и удостовериться, что нет никаких ошибок.

Аннуитетные взносы

При аннуитете задолженность погашается равными частями. Подсчитывать остаток «тела» долга на каждый месяц не придется. Аннуитетные платежи одинаковы в течение всего кредитного периода. Для вычисления переплаты применяется формула сложных процентов.

Для начала рассчитывается месячный платеж по ссуде:

МП = (ПСК*ГПС/12) / (1-(1/(1+ГПС/12)^(КП-1))), где:

- ПСК – первичная сумма кредита;

- ГПС – годовая ставка процента;

- КП – число взносов по ссуде.

Как видно из формулы, придется подсчитывать месячный платеж, возводя число в степень и выполняя многоуровневое деление. Поэтому при вычислении нужно быть очень внимательным, чтобы не ошибиться. В результате получится размер взноса уже с процентами.

И, наконец, чтобы посчитать итоговую переплату, следует полученный платеж умножить на количество месяцев, и вычесть первоначальную сумму кредита (сколько вы занимали у банка). В результате таких несложных вычислений можно узнать точный размер процентов, которые придется отдать за пользование заемными деньгами.

Что выгоднее: досрочное погашение с уменьшением срока кредита или досрочное погашение с уменьшением ежемесячного платежа?

Ипотеку или кредит выгоднее досрочно погашать с уменьшением срока кредита, когда сумма ежемесячного платежа остается прежней, а из основного долга (именно из основного долга) вычитается сумма досрочного взноса.Обычно досрочный платеж вносится одновременно с ежемесячным платежом. При этом стандартный ежемесячный платеж идет на погашение и долга и процентов, а дополнительный взнос идет только в счет погашения основного долга.

Используя кредитный калькулятор Вы можете подобрать наиболее удобную для Вас схему досрочных платежей.

Обратите внимание, что чем раньше вносится дополнительный платеж, тем меньше получается итоговая переплата по кредиту. Давайте обратимся к кредитному калькулятору и проведем эксперимент:К примеру, возьмем потребительский кредит 500 000 рублей на 5 лет под 20 процентов годовых с 1 января 2018 года

Давайте обратимся к кредитному калькулятору и проведем эксперимент:К примеру, возьмем потребительский кредит 500 000 рублей на 5 лет под 20 процентов годовых с 1 января 2018 года.

Рисунок 1. Исходные данные

Без досрочных взносов ежемесячный платеж будет составлять 13 246,94 рублей. Переплата за 5 лет составит 294 816,51 рублей.

Рисунок 2. Переплата без досрочных взносов

Теперь в таблице добавим досрочный взнос в размере 50 000 рублей 1 января 2019 года.

Рисунок 3. Добавление досрочных взносов

Экономия за счет досрочных взносов составит 52 738,30 рублей, а срок кредита уменьшится на 7 месяцев.

Рисунок 4. Экономия за счет досрочных взносов

Если же мы изменим тип погашения на “досрочное погашение кредита с уменьшением суммы ежемесячного платежа”, с помощью кнопки “Уменьшение платежа”, то цифры будут следующими: размер ежемесячного платежа станет 11 704,19 рублейА экономия за счет досрочных взносов составит 22 509,35 рублей.

Рисунок 5. Переплата в случае досрочных взносов с уменьшением платежа

Для наглядного сравнения в таблице “Результат” показана экономия для двух видов досрочных взносов. Очевидно, что досрочные взносы с уменьшением суммы платежа менее выгодны.

Но что выгоднее, сделать разовый взнос по-больше или делать досрочные взносы чаще, но меньшего размера. Снова обратимся к нашему калькулятору: разделим 50 000 на 5 взносов по 10 000 каждые 2 месяца:

Рисунок 6. Частые досрочные взносы, но меньшего размера

Мы видим, что теперь экономия составляет 64 593,99 рублей, а срок кредита уменьшился на 8 месяцев:

Рисунок 7. Максимальная выгода при частых небольших досрочных взносах

Таким образом мы можем сделать вывод, что переплата по кредиту будет меньше, если делать частые небольшие досрочные взносы с уменьшением срока кредита, а начинать делать такие взносы лучше на первых этапах кредитования.

Используя кредитный калькулятор calculator.ru.com вы можете составить наиболее выгодный график досрочного погашения кредита. Тем более, что наш кредитный калькулятор позволяет комбинировать различные типы досрочных взносов, а также позволяет менять процентную ставку по кредиту.

Примеры расчета ежемесячного платежа по кредиту

При расчете суммы платежа любым из способов важно понимать, что полученный результат не может быть на 100% достоверным. Ведь мы не можем заранее определить размер возможных комиссии за выдачу кредита, за обслуживание счета или карты и т.п

Также мы не может предугадать будет ли досрочное погашение и в каком объеме. Поэтому самостоятельно можно определить только примерную сумму месячных взносов.

Дифференцированный платеж

При выборе дифференцированной схемы погашения сумма долга ежемесячный платеж уменьшается с каждым месяцем

Но важно понимать, что первые взносы всегда имеют максимальный, а процент начисляется только на остаток долга. Таким образом, если будете вносить больше установленной суммы у вас будет уменьшаться тело кредита и соответственно вы переплатите меньше процентов

Пример расчета, где ЕП будет ежемесячным платежом:

- Сумма – 10 000 рублей;

- Срок – 5 месяцев;

- Процентная ставка – 20%.

В первую очередь разделим сумму займа на срок в месяцах:

10 000 / 5 = 2 000

Определим ежемесячную выплату процентов.

ЕП% = ОД*ГС*КД/ДГ

где:

- ЕП% — ЕП начисленных процентов

- ОД – остаток основного долга

- ГС – годовая процентная ставка

- КД – количество дней в месяце (возьмем 30 дней)

- ДГ – количество дней в году (возьмем 365 дней)

Итак:

- 1-й месяц = 10 000*20%*30/365= 164,38

- 2-й = 8 000*20%*30/365=131,50

- 3-й = 6 000*20%*30/365= 98, 63

- 4-й= 4 000*20%*30/365=65,75

- 5-й = 2 000*20%*30/365=32,87

Как видим каждый месяц тело кредита уменьшается на 2 000.

Исходя из расчетов ЕП будет составлять 2000+ЕП%, а именно:

- 2164,38

- 2131,50

- 2098,63

- 2065,75

- 2032,87

Поскольку для примера брали небольшую сумму и маленький срок, то разница в платежах не значительная. Рассчитывая платеж кредита более 300 000 и сроком более 3х лет, разница будет значительной.

Аннуитетный платеж

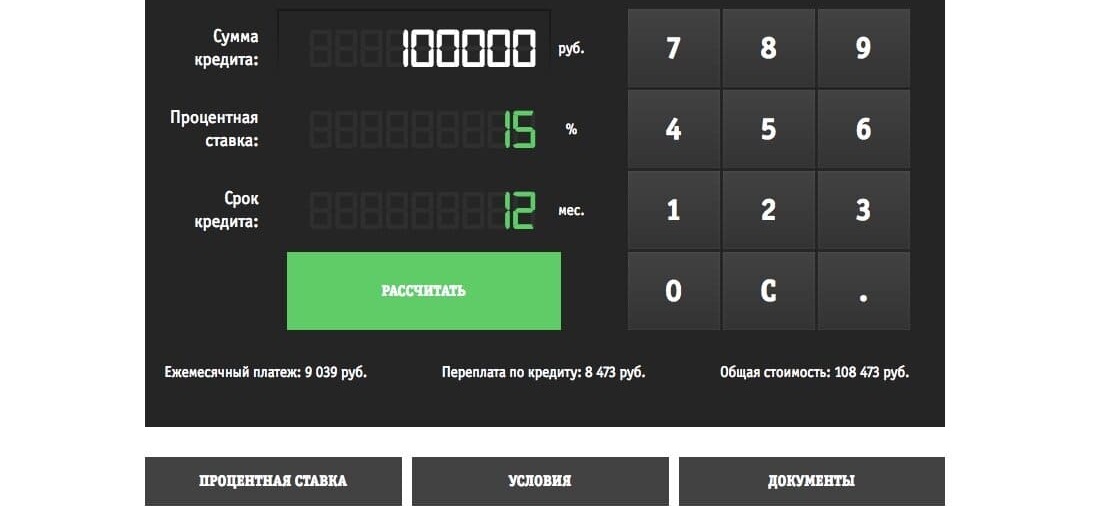

Данная схема погашения заключается в том, что весь кредит с учетом процентов, выплачивается на протяжении всего срока одинаковыми суммами. При заключении договора может устанавливаться фиксированная сумма ежемесячного платежа по аннуитетному кредиту, например 5000 рублей, либо банки самостоятельно определяют размер взносов, в соответствии со сроком. Пример расчета:

Условия:

- Сумма кредита – 100 000;

- Срок кредита – 12 месяцев;

- Ставка – 20 %.

Определим процентную ставку в месяц: 20/12/100 = 0,016

Затем нужно высчитать коэффициент аннуитета. С его помощью определяется размер выплат: (0,016*(1+0,016)^36)/((1+0,016)^36-1)=0,037

ЕП рассчитывается путем умножения полученного коэффициента и суммы заёма: 100 000*0,037=3700.

Таким образом каждый месяц придется платить 3 700 на протяжении года.

Мы рассказали о двух видах платежей и привели вам примеры расчетов. Теперь вы можете воспользоваться формулами и рассчитать самостоятельно, либо использовать онлайн-калькуляторы и определить степень долговой нагрузки и сравнить свой доход и возможный расход.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Возврат страховки по кредиту в Сбербанке

- Инфляция в России: что нужно знать?

- Как подключить автоплатеж Штрафов ГИБДД в Сбербанк Онлайн?

- Что делать, если банкомат зажевал карту

- Что будет с валютной ипотекой в 2019 году?

- Какой процент на остаток по карте ВТБ?

- Кто может оформить кредит поз залог доли в квартире

- Как снять обременение с квартиры?

- Как перевести деньги с телефона на телефон?

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

-

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Сейчас ключевая ставка равна 5.00%. А вот так она менялась за последние годы:

График изменения ключевой ставки с 2013 по 2021 год

- Тип кредита. Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.

- Характиристики заемщика. Среди них кредитная история и отношения с банком. Кредитные организации оценивают надежность потенциальных заемщиков и делают более выгодные персональные предложения потенциальным клиентам, в надежности которых они уверены. Своим зарплатным клиентам многие банки предоставляют скидку в размере 0.3 — 0.6 процентных пункта.

Процентная ставка

Процентная ставка – это фактически цена банка за то, что вы временно пользуетесь полученными от банка деньгами, то есть стоимость вашего кредита. В разных банках Сергиева Посада разные процентные ставки на, казалось, бы идентичные предложения. Часто можно увидеть ситуацию, когда процентная ставка разнится даже в пределах одной программы кредитования. Зависит это от того, соответствует ли клиент всем требованиям банка и предоставляет ли он необходимые документы: так, например, ставка может зависеть от возраста заемщика или предоставленных им документов, таких, как справки о доходах. Есть группа заемщиков, для которых банки снижают ставки и предлагают более выгодные условия займа. Многие организации более склонны снижать проценты для зарплатных клиентов, так как в распоряжении банка уже есть и постоянно обновляется информация о доходах должника. Также банки доверяют постоянным клиентам, тем, кто уже брал у них займ или же уже оформлял кредит в прошлом.

Законодательная база

Процессы кредитования настолько широко вошли в жизнь российского населения, что применяются во всех сферах и имеют чёткую регламентацию со стороны правительства. Законами РФ закреплены основные правила, базируясь на которых долговые отношения должны быть обоюдно выгодными – и кредитору, и заёмщику.

Закон РФ «О банках и банковской деятельности» вводит основные термины и основы деятельности. Закрепляет процентную ставку рефинансирования. Опираться также следует на Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ. В нём можно найти подробную информацию о правильном начислении процентов.

В ГК РФ более подробно раскрываются вопросы ссуд и потребительских кредитов (гл. 42).

Статьи законов ГК детально прописывают все этапы оформления и возврата кредитов. Есть информация о частичном погашении займа («О внесении изменений в статьи 809 и 810 части второй ГК РФ»). Главы 25 и 26 указывают на ответственность за нарушение долговых обязательств. В главе 46 описаны способы, правила наличного/безналичного расчёта.

Формула расчета по закону

Согласно правовым нормам (№363 ФЗ, действующий с 23 декабря 2013 года) установить сумму процентов по кредиту разрешается двумя способами:

-

Определением в договоре фиксированной процентной ставки.

-

Установлением зависимости ее размера от переменной величины (чаще всего ставки рефинансирования Центрального банка России).

Если применяется второй вариант, то документально закрепляется значение переменной, а заемщик уведомляется о возможном уменьшении и увеличении этого показателя.

Если вам не дают кредит из-за плохой кредитной истории, обратитесь к нашим юристам, они вам помогут.

В стоимость потребительского займа разрешается включать:

- Платеж из суммы основного долга.

- Проценты за использование денежных средств.

- Оплата электронного обеспечения совершения платежей.

- Страховая премия (в случаях, когда выгодоприобретатель лицо, не входящее в круг субъектов кредитных отношений).

- Оплата добровольного страхования, если оно порождает иные условия кредитования.

- Платежи в пользу третьих лиц, если это прямо указано в договоре, или выдача денег зависит от заключения сделок между заемщиком и посторонним человеком.

- Суммы, уплачиваемые заемщиком кредитору (для ситуаций, в которых выдача займа зависит от подобных выплат)

Устанавливает закон и ряд выплат, которые нельзя использовать, как условия кредитного договора:

- Денежные средства, уплачиваемые заемщиком не по сделке, а из-за требования закона.

- Штрафы за ненадлежащее исполнение договорных обязательств.

- Платежи за обслуживания клиента, когда их установление зависит от выбора получателя денег.

- Страховые суммы при страховании предмета залога.

- Оплата услуг, от которых не зависит выдача долга.

Существует специальная система формул, позволяющая вычислить процент будущего кредита и общую сумму выплат. Зачастую банк предлагает довольно низкие проценты по кредиту, но в итоге после общих вычислений конечная сумма получается довольно внушительной.

Поэтому важно использовать правильные формулы для расчёта платежей и всегда ориентироваться на сумму ежемесячного платежа, а не только низкий процент, предоставляемый банком. Существует множество формул расчета процентов по кредиту, среди которых есть стандартные варианты, а также сложные вычисления, включающие затраты в виде страховки и дополнительных выплат по кредиту

Существует множество формул расчета процентов по кредиту, среди которых есть стандартные варианты, а также сложные вычисления, включающие затраты в виде страховки и дополнительных выплат по кредиту.

Для правильного расчета платежей используется стандартная формула — S = Sз * i * Kк / Kг , которая может быть расшифрована следующим образом:

- S – обозначает общую сумму всех процентов по кредиту;

- Sз – общая сумма кредита;

- i – предусмотренная годовая процентная ставка;

- Kк – общее количество дней, которое дается банком для погашения кредита;

- Kг – общее количество дней в году, на которое берется кредит.

Не меньшее значение имеет и вид погашения платежа: аннуитетный или дифференцированный. В итоге выходит, что банк с низкими процентами далеко не всегда предлагает самую выгодную ссуду.

Обратите внимание, что формул расчета платежей огромное количество. Помимо стандартных, куда входят первоначальная сумма долга, процентная ставка и срок его выплаты, есть еще и «эксклюзив»

Одни банки добавляют навязанные допуслуги типа страховок, коэффициент несвоевременной оплаты, другие подсчитывают ежемесячные комиссии или вовсе включают в расчеты время платежа (например, сумма, внесенная до 18:00, будет отличаться от внесенной после этого часа).

Аннуитетные платежи

Основной способ погашения долга, который в последнее время предлагают банки, – аннуитетный платеж, то есть возврат денег равными долями. Данный вариант подразумевает постоянный ежемесячный платеж на весь срок кредитования.

График напоминает песочные часы: в начале возврата денег большая часть приходится на проценты, а меньшая – на основной долг, затем ситуация меняется.

Эта схема очень выгодна банку и совсем неприятна для клиента, ведь если вы решите досрочно вернуть все деньги, сумма оставшегося основного долга, как ни крути, будет большой.

Да и проценты, выплаченные наперед, не возвращаются.

Досрочное погашение как возможность сократить период выплаты кредита

Важной опцией калькулятора является досрочное погашение, которое позволяет сократить период выплаты кредита и размер плановых взносов. В этом разделе предусмотрены сумма и периодичность погашения (единовременно, раз в месяц, раз в полгода и т

д.). Дата выплат может быть привязана ко дню внесения очередного ежемесячного платежа. Однако, если досрочное погашение и плановый взнос делаются в один день, то сумма платежа будет уменьшена только в следующем платежном периоде, т. е. через 2 месяца. Если заемщик досрочно погасит часть кредита хотя бы днем раньше регулярного взноса, то уже в следующем месяце может рассчитывать на новую сумму платежа.