Отсрочка ипотеки в сбербанке: условия, причины

Содержание:

- Дают ли ипотечные каникулы самозанятым

- Правила подачи заявления.

- В чем суть ипотечных каникул?

- Кому Сбербанк может предоставить ипотечные каникулы, а кому отказать?

- Что включает в себя понятие «ипотечные каникулы»

- Что предлагает Сбербанк при рождении ребенка

- При каких ситуациях Сбербанк может отказать

- Оформление заявления

- Условия по кредитным каникулам Сбербанка

- Как получить и оформить?

- Для физических лиц

- Непосредственный порядок оформления

- Положительные и отрицательные стороны отсрочки по кредиту в Сбербанке

- Кто может рассчитывать на отсрочку платежа

- Что сделать, чтобы отсрочить платеж по кредиту

- Что такое «кредитные каникулы» и есть ли они в Сбербанке?

- Разъяснения Сбербанка по работе в период коронавируса

- Есть ли с Сбербанке кредитные каникулы

- Альтернативы

- Оформление ипотечных каникул в Сбербанке

- Ипотечные каникулы в Сбербанке: что это?

Дают ли ипотечные каникулы самозанятым

Вопрос с подвохом: о такой возможности не всегда знают не только сами клиенты банков, но и (по личному опыту многих клиентов) сотрудники отделений Сбербанка. Ведь закон «О потребительском кредите (займе) № 353-ФЗ, принятый в конце 2013 года, регулирует финансирование банками физлиц «в целях, не связанных с осуществлением предпринимательской деятельности».

Не секрет, что в 2021 году очень многие представители малого бизнеса в формате ИП отказались от своего статуса в пользу самозанятости. При этом количество зарегистрированных ООО и ИП составляет 5,955 млн, из них 3,62 млн — это ИП.

Сбербанк — двигатель ипотеки в России. Дают ли заемщикам каникулы?

Ипотечные каникулы в Сбербанке дают тем заемщикам, кто смог подтвердить ухудшение своего материального положения. Вы можете получить каникулы сначала «по закону», а потом по программе банка. Или наоборот

Важно доказать банку, что каникулы необходимы вам «как воздух». И после них вы сможете вернуться в нормальный ритм погашения кредита.

Правила подачи заявления.

Учитывая то, что не во всех регионах страны сложилась благоприятная эпидемиологическая обстановка из-за распространения коронавирусной инфекции, Сбербанк идет навстречу своим клиентам и разрешает подать заявку онлайн. Заемщики, активно пользующиеся услугами банка в дистанционном режиме, могут сделать это через личный кабинет. В регионах с работающими отделениями банка заявление можно подать лично.

Одновременно с заявлением, кроме документа, подтверждающего факт нахождения в сложной жизненной ситуации, заемщик должен предоставить:

- Выписку из ЕГРН;

- Оформленное в письменном виде согласие залогодателя, если последний не является заемщиком или созаемщиком по ипотеке;

- Паспорт.

Светлана

Эксперт по недвижимостиВажно также отметить следующее: заявление, подаваемое заемщиком, должно быть подписано всеми участниками кредитных отношений, то есть другими заемщиками или созаемщиками.

В чем суть ипотечных каникул?

Согласно новым поправкам (внесены в ФЗ № 353 от 21.12.2013 дополнение статьи 6.1-1.) сущность ипотечных каникул в следующем:

- они полагаются по ипотеке и только, если взятое под нее жилье является единственным в собственности;

- льготной отсрочкой можно воспользоваться единожды;

- касается кредитов, как в рублевом, так и валютном эквиваленте;

- клиенту предоставляется возможность самостоятельно выбрать срок ипотечных каникул, который не должен превышать полугода;

- предоставляются даже для старых займов, оформленных до вступления в силу нового закона (до июля 2019 г);

- на протяжении льготного периода банк не вправе изымать у заемщика заложенную квартиру или требовать досрочного гашения задолженности;

- необходимо в банк подать соответствующее заявление и документально подтвердить свое право на льготную отсрочку по ипотеке;

- можно выбрать один из возможных вариантов каникул: вовсе не платить или указать размер платежей;

- по завершении ипотечных каникул гражданин продолжает выплаты по новому графику, а ипотечный срок увеличивается ровно на столько, сколько времени был перерыв.

Кому Сбербанк может предоставить ипотечные каникулы, а кому отказать?

В соответствии с на предоставление ипотечных каникул могут рассчитывать те клиенты Сбербанка, являющиеся плательщиками по ипотечным кредитам, которые оказались в одной или нескольких трудных жизненных ситуациях:

| Трудная жизненная ситуация | Комментарий |

| Регистрация заемщика в качестве безработного гражданина | Регистрация должна быть произведена в органах службы занятости в целях поиска подходящей работы |

| Признание заемщика инвалидом | I или II группы инвалидности |

| Временная нетрудоспособность заемщика | Сроком более двух месяцев подряд |

| Снижение среднемесячного дохода заемщика более чем на 30% по сравнению со среднемесячным доходом заемщика, рассчитанным за двенадцать месяцев, предшествующих месяцу обращения заемщика. | Дохода, рассчитанного за два месяца, предшествующие месяцу обращения заемщика с требованием о предоставлении льготного периода. При этом размер среднемесячных выплат по обслуживанию обязательств перед кредитором у заемщика в соответствии с условиями кредитного договора и графиком платежей за шесть месяцев, следующих за месяцем обращения заемщика, превышает 50% от среднемесячного дохода заемщика, рассчитанного за два месяца, предшествующие месяцу обращения заемщика. |

| Увеличение количества лиц, находящихся на иждивении у заемщика:

· несовершеннолетних членов семьи; · членов семьи, признанных инвалидами I или II группы |

С одновременным снижением среднемесячного дохода заемщика (совокупного среднемесячного дохода заемщиков), рассчитанного за два месяца, предшествующие месяцу обращения заемщика с требованием. |

Что включает в себя понятие «ипотечные каникулы»

Ипотечные (кредитные) каникулы – это своеобразный «отпуск» заемщика, в течение которого клиент освобожден от выплат по кредитным обязательствам. Каникулы по ипотеке Сбербанка предоставляются не по каждому желанию заемщика. Для такого отдыха должны быть веские причины. В частности:

- Рождение детей.

- Тяжелые проблемы, связанные со здоровьем.

- Потеря престижной, хорошо оплачиваемой работы (не по своей инициативе).

- Вынужденный уход со службы из-за заболевания близкого родственника в целях постоянного ухода за ним.

- Появление серьезных форс-мажорных обстоятельств (пожары, наводнения, ураганы и прочие катастрофы).

Во всех вышеперечисленных случаях заемщик имеет полное право посетить сбербанковский офис (где была оформлена жилищная ссуда) и составить заявление на предоставление отсрочки по оплате. Причем сделать это необходимо немедленно, не дожидаясь появления задолженности и возникновения штрафных санкций.

В этих целях Сбербанков разработана специальная программа, благодаря которой ипотечные каникулы от Сбербанка могут продолжаться до нескольких лет. А при оформлении квартиры в новостройках (до сдачи жилья в эксплуатацию), часть кредитных обязательств при такой ситуации переходит на плечи застройщика.

Суть понятия

Что предлагает Сбербанк при рождении ребенка

Смягчение требований по уплате основного ипотечного долга из-за появления на свет малыша, допускается банковской организацией на срок до одного года (в среднем). Но отсрочка может быть и продлена до 3-х лет. На всем этом периоде заемщику разрешается уплачивать только процентную часть ипотечного договора. Чтобы оформить «каникулы», необходимо составить заявление и приложить к нему свидетельство рождения.

Кстати, при рождении последующего ребенка, собственник вновь может воспользоваться таким предложением, на этот раз на срок до 5-ти лет. Сстоит вспомнить и о Материнском капитале, который выдается после рождения второго малыша. Этой субсидией можно покрыть остаток долга по жилищному займу.

При каких ситуациях Сбербанк может отказать

Не всегда банковская структура идет навстречу заемщикам, которые жалуются на ухудшение финансового положения. В отсрочке выплат будет отказано в следующих ситуациях:

- Условия ипотечного кредита таковы, что они не предусматривают реструктуризацию. Данный пункт обязательно прописывается в договоре.

- Если после момента получения заемных средств не прошло 3-х месяцев.

- Подпорченная кредитная история (были пропуски в выплатах по данной ипотеке).

- У заемщика есть сбережения в банках, что означает достойный уровень дохода и отсутствие препятствий в невозможности погашать долг.

Если заемщик решил схитрить и предоставил в Сбербанк ложные сфальсифицированные сведения, в отсрочке ему будет отказано. И более того, такая самонадеянность способна подвести человека к уголовному наказанию. В случае отказа можно попробовать оформить потребительский кредит в ином банке и с его помощью полностью погасить ипотеку. Безвыходных ситуаций не существует.

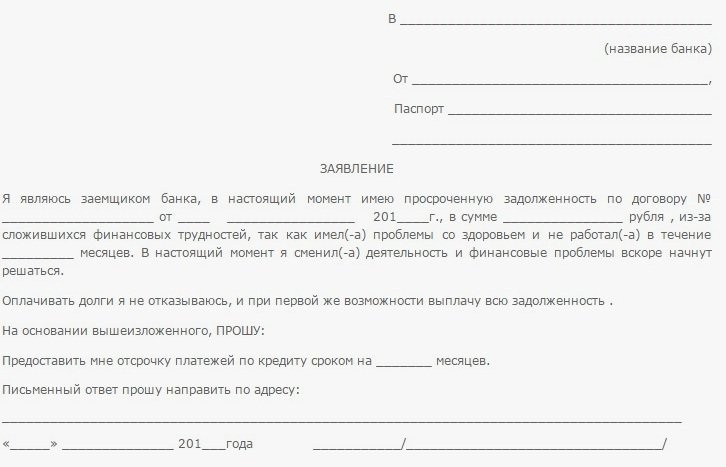

Оформление заявления

Оформить в Сбербанке кредитные каникулы достаточно просто, нужно написать заявление о предоставлении кредитной отсрочки:

- В правом верхнем углу должны содержаться сведения о названии и адресе банка, ваши Фамилия, Имя и Отчество, адрес для получения ответа и контактный номер.

- В тексте заявления необходимо указать информацию о заключении кредитного договора. Должна быть прописана дата и название банка, размер кредита, его срок и сумма ежемесячного платежа.

- Далее необходимо описать причину, по которой вы хотели бы получить отсрочку. Нужно указать полную информацию, включая дату наступления условий, затрудняющих выплаты. Если это увольнение, укажите название компании работодателя, факт получения пособия из центра занятости, картину вашего финансового состояния. Укажите ссылку на законодательный акт, 1 часть статьи 451 Гражданского кодекса РФ, разрешающий пересмотреть условия кредитного договора по причине существенных изменений обстоятельств.

- Далее в блоке «Прошу» обозначьте условия, по которым вы хотели бы выплачивать кредит.

- В нижней части заявления должна быть подпись с расшифровкой. Поставьте также дату написания заявления.

Заявление пишется в произвольной письменной форме, но должно точно и информативно излагать причину затруднений. Должны быть четко определены условия, которыми вы хотели бы воспользоваться.

Условия по кредитным каникулам Сбербанка

Услуга доступна для любых категорий заемщиков — частные лица, предприятия, индивидуальные предприниматели, некоммерческие организации.

Берёте ли вы кредиты?

Да, это нормально 27.07%

Только в крайнем случае 22.75%

Приходилось, но больше не буду 18.18%

Нет, никогда не брал 32%

Проголосовало: 1947

Перед тем как получить каникулы в Сбербанке, нужно обязательно изучить все особенности процедуры и условия, на которые придется согласиться. Все зависит от типа нового договора (дополнительного соглашения). Может предоставляться:

- Полная отсрочка. Каникулы предоставляются один раз. Сбербанк позволяет воспользоваться услугой, если должник утратил все возможности платить по кредиту или у него сложились не менее весомые обстоятельства. За это Сбербанк изменит условия кредитования, увеличив сумму переплаты, процентную ставку, ежемесячный платеж. Максимальный срок кредитных каникул – 90 дней.

- Частичная отсрочка. Разрешается обращаться с подобной просьбой дважды, пока действует кредитный договор. Такие каникулы касаются тела долга. Проценты придется погашать вовремя. Оформление услуги предполагает, что тело кредита делится на количество месяцев, оставшихся до полного закрытия кредита. Первый раз обращение принимают через 3 месяца. При этом Сбербанк оценивает, есть ли по кредиту просрочка. Тот, кто уже взял каникулы, обращается спустя полгода. Максимальный срок отсрочки – 12 месяцев.

- Продление периода возврата ссуды. При этом Сбербанк предоставляет каникулы, по окончании которых выплаты сохраняются, но период возврата продлевается на количество месяцев отсрочки. Ограничение – достижение заемщиком максимально допустимого возраста в течение срока действия кредитного соглашения.

Есть льготные категории граждан, которые могут брать отсрочку в Сбербанке на 12 месяцев на специальных условиях. Это касается матерей, находящихся в декретном отпуске.

Как получить и оформить?

Основанием для обращения к кредитору с просьбой оформить ипотечные каникулы является возникновение сложной жизненной ситуации, повлекшей за собой снижение платежеспособности заемщика, а именно:

- Потеря работы, подтвержденная справкой о постановке на учет в региональном представительстве Роструда.

- Признание инвалидности I или II группы.

- Наступление временной нетрудоспособности сроком более двух месяцев (подтверждение — листок нетрудоспособности, оформленный в установленном законом порядке).

- Сокращение среднемесячного дохода на сумму 30 % и более. В данном случае реальный доход кредитозаемщика рассчитывается на основании справки 2-НДФЛ за период два месяца, предшествующих месяцу подачи обращения, и сравнивается со среднемесячным показателем доходности за двенадцать месяцев, также предшествующих дате обращения. При составлении графика платежей на льготный период кредитор обязан установить сумму минимальной выплаты в размере, не превышающем 50 % от актуальных показателей среднемесячного дохода.

- В случае снижения уровня доходов при сборе пакета документов для оформления ипотечных каникул в «Сбербанке» следует подготовить справки по форме 2-НДФЛ не только заемщику, но и всем лицам из перечня созаемщиков, закрепленного в договоре.

- Увеличение количества иждивенцев (несовершеннолетних детей, опекаемых родственников, инвалидов I или II группы).

Для физических лиц

Сегодня любой заемщик вправе обратиться в Сбербанк для получения отсрочки платежа по ипотеке. Для этого необходимо соблюсти определенные формальности и предоставить перечень документов, которые кредитная организация сочтет достаточными.

На текущий момент действуют следующие правила:

- объем займа — от 500 000 рублей;

- действие договора — не менее полугода до момента окончания;

- кредитная история — отсутствие в прошлом просрочек по платежам.

Клиент должен документально подтвердить, что затруднения финансового плана носят временный характер. Перечень предоставляемых бумаг может значительно отличаться в зависимости от жизненных обстоятельств, которые стали причиной обращения в Сбербанк за получением отсрочки.

Сбербанк в качестве убедительных аргументов для получения отсрочки принимает обстоятельства потери работы и возникновения иных ситуаций, которые стали причиной роста финансовой нагрузки на семейный бюджет. К учету могут быть приняты форс-мажорные факторы в виде пожара, наводнения и иные последствия, которые потребовали от гражданина серьезных финансовых затрат для устранения последствий.

Непосредственный порядок оформления

Если заемщик обратится в Сбербанк с целью предоставления ему отсрочки по кредиту, то необязательно финансовое учреждение пойдет навстречу человеку с первой попытки. Для начала нужно грамотно составить заявление с целью получения подобной услуги. На бумаге четко излагают причины просьбы. Чтобы специалисты отреагировали на заявление как можно быстрее, лучше всего самостоятельно прийти в отделение. Но можно и просто посылать письма. Если на первое письмо ответ не пришел, тогда целесообразно писать еще. Если после рассмотрения заявления результат будет положительным, тогда возможен пересмотр договора, установление дополнений к нему. Возможно также полное аннулирование старого договора и подписание нового.

Если заемщик обратится в Сбербанк с целью предоставления ему отсрочки по кредиту, то необязательно финансовое учреждение пойдет навстречу человеку с первой попытки. Для начала нужно грамотно составить заявление с целью получения подобной услуги. На бумаге четко излагают причины просьбы. Чтобы специалисты отреагировали на заявление как можно быстрее, лучше всего самостоятельно прийти в отделение. Но можно и просто посылать письма. Если на первое письмо ответ не пришел, тогда целесообразно писать еще. Если после рассмотрения заявления результат будет положительным, тогда возможен пересмотр договора, установление дополнений к нему. Возможно также полное аннулирование старого договора и подписание нового.

Положительные и отрицательные стороны отсрочки по кредиту в Сбербанке

Оптимальным решением станет прошение об увеличении срока кредита. Так как при каникулах временно станет легче, а после сумма ежемесячного долга возрастет. Кстати, повторная реструктуризация не предусмотрена, поэтому изначально взвесьте все плюсы и минусы и выберите наиболее выгодный вариант.

Индивидуальный график платежей звучит привлекательно, но одобрят его только надежному клиенту. К примеру, зарплатнику, который сможет подтвердить, что трудится на сезонной работе и его заработок носит гибкий характер.

Итак, плюсы реструктуризации:

- Снижение нагрузки на бюджет;

- Возможность избежать ухудшения кредитной истории и начисления штрафов / пени за просрочки.

Минусы:

- Необходимость вернуть долг полностью, так как никто его сумму не сократит;

- Продление срока кредита;

- Увеличение суммы ежемесячного платежа (при кредитных каникулах);

- Отсутствие возможности повторно реструктуризировать долг.

Вывод

Прибегать к возможности изменения графика установленных платежей следует при любой вероятности просрочки. Ведь после начисления штрафа в реструктуризации с большой вероятностью будет отказано. А это грозит значительным увеличением суммы долга за счет штрафов.

Соберите документы, подтверждающие ухудшение финансового положения в сравнении стем, что было на момент оформления кредита, и идите в банк. Оформите заявление и приложите к нему бумаги. При необходимости сотрудник попросит предъявить дополнительные акты. Срок рассмотрения прошения до 10 рабочих дней.

Однако, если в течение этого периода должен был быть очередной платеж, пеню не назначат. Ведь вы своевременно оповестили кредитора о проблемах. Если в реструктуризации откажут, штраф в размере 20%, на неуплаченную вовремя сумму, начислят за все дни.

Кто может рассчитывать на отсрочку платежа

Банк не готов всем повсеместно давать отсрочку платежа, ведь уже обо всем договорено – у вас с банком подписан кредитный договор, в котором жестко закреплены такие условия как фиксированные платежи и процент на остаток по кредиту. Поэтому, для того, чтобы побудить банк пойти вам на встречу и дать вам отсрочку необходимо документально доказать банку, что вы в этом действительно нуждаетесь.

Вам могут реструктуризовать кредит если вы подходите под одну из категорий:

- Увольнение. Эта одна из самых распространенных причин. Никто от этого не застрахован. К этой же категории лиц относятся люди, которых понизили в должности или которым просто понизили зарплату. Еще одно условие – данные изменения были инициированы работодателем, то есть не по вашему желанию. В таком случае в банк нужно будет предоставить свою трудовую книжку, где отражены изменения, а также новую справку 2-НДФЛ с работы. Если вы остались совсем без работы, то вам тогда нужно будет предоставить справку из центра занятости населения о том, что вы на данный момент являетесь безработным.

- Если у вас пополнение в семье, то по закону имеете право на отсрочку по ипотеке на 1 год. К тому же, банк имеет право на свое усмотрение увеличить этот срок до трёх лет включительно. В данном случае необходимо предоставить свидетельство о рождении ребенка

- Если вы не можете работать. Это может быть критическое состояние здоровья или же инвалидность. В таком случае нужно предъявить справку из медицинского учреждения, подтверждающую это.

- Если серьезно заболел близкий родственник. Если вы платите за дорогостоящее лечение близкого вам человека, то это также является поводом отсрочки кредита. Для подтверждения необходима справка из мед.учреждения, а также квитанции об оплате счетов с отметкой банка

- Если случились обстоятельства непреодолимой силы (у вас сгорело жильё, погиб близкий человек или у вас угнали автомобиль или же вас обокрали грабители), то также это является уважительной причиной для банка для отсрочки по кредиту при предоставлении сопутствующих справок из органов внутренних дел

- Ситуации, которые не вошли в вышеперечисленный перечень. Рассмотрение данных ситуаций ведется банком в индивидуальном порядке.

Поскольку ваш у заявку на отсрочку платежа будет рассматривать специальная комиссия Сбербанка, то для повышения шансов на вынесение положительного решения стоит позаботиться о полной доказательной базе причины, которую вы считаете уважительной. Так шансы одобрения вашей заявки станут выше.Помните! Не в коем случае не стоит обманывать банк или пытаться обхитрить.

Что сделать, чтобы отсрочить платеж по кредиту

Вопрос реструктуризации решается не сразу. Если у вас возникли финансовые трудности, необходимо немедленно обратиться в банк, и быть готовым погашать задолженность по прежнему графику в период рассмотрения вашей заявки (это может занять до 2-х недель).

Итак, ваши действия:

- Обратиться в ближайшее отделение Сбербанка с паспортом.

- Написать заявление на реструктуризацию кредита. При этом указать причины вашей просьбы и приложить документы, подтверждающие ситуацию.

- Специальная комиссия будет рассматривать ваше заявление в течение 2-х недель. Комитет рассмотрит ситуацию, проверит факты и вынесет окончательное решение, о котором банк вас уведомит.

- При положительном решении, необходимо подписать новый кредитный договор с измененными условиями выплаты.

Отсрочка платежа по кредиту путем реструктуризации позволяет сохранить репутацию благонадежного заемщика, временно облегчив при этом финансовое бремя клиента. Минусом является отсутствие возможности полностью отложить ежемесячные выплаты на некоторый период, пока не восстановится и не улучшится финансовая ситуация. Так или иначе, определенную сумму, хоть и уменьшенную, заемщик обязан вносить ежемесячно.

Что такое «кредитные каникулы» и есть ли они в Сбербанке?

Граждане Российской Федерации знают по собственному опыту, насколько нестабильна бывает экономика этой страны. Если в 2020 году гражданин может быть сытым и хорошо одетым, то уже спустя пару лет ситуация может сильно измениться. На такие падения и подъемы влияет цена нефти — основного экспортного товара России.

Банковские организации прекрасно понимают реалии нашей страны. Часто клиент попадает под сокращение или понижение в должности не по своей воле, а по причине плохого состояния финансовых дел у работодателя. Поэтому банки, в том числе Сбербанк, разрабатывают программы лояльности, чтобы не потерять клиентов в кризисные времена. Для этого и были созданы каникулы по кредиту в Сбербанке.

Суть этого явления в следующем: заемщик временно освобождается от обязательства платить по кредиту. Можно сказать, что каникулы — это особенный вид реструктуризации долга, в рамках которого клиенту дается отсрочка с изменением условий кредитования. То есть по окончанию предоставленной отсрочки заемщик будет обязан снова начать выплачивать кредит, при этом новые проценты или дополнительные комиссии на время отсрочки могут быть не предусмотрены.

Сам термин «кредитные каникулы» нигде не зарегистрирован как юридический термин.

В законодательстве Российской Федерации такой термин отсутствует — это касается и постановлений Правительства РФ, и Указов Президента РФ, и отдельных Федеральных Законов. Даже Центробанк РФ не упоминает в своих докладах о таком явлении. Поэтому можно утверждать, что кредитные каникулы — сугубо экономический, банковский термин. Каникулы нужны банкам, чтобы не терять клиентов, готовых платить по кредиту в более спокойные времена.

С юридической точки зрения, согласно п. 1 ст. 450, п. 2 ст. 451 ГК РФ и пп. 2, 6 ч. 9 ст. 5 Закона от 21.12.2013 N 353-ФЗ, отсрочка является изменением договора о кредитовании. В процессе формирования отсрочки в обязательном порядке расторгается старый договор и заключается новый (если в условиях прежнего договора не была указана возможность отсрочки выплат).

В редких случаях вместо обновления договора к основному документу подшивается приложение. В любом случае, условия кредитования меняются, но по решению кредитора процентная ставка, ежемесячный платеж и прочие параметры могут быть оставлены на прежнем уровне. Тогда изменится лишь срок кредитования — он увеличится на срок отсрочки.

Несмотря на удобство этой услуги, правом получения кредитных каникул обладают далеко не все заемщики. Получить это право «просто так» нельзя — нужен веский повод и основание, причем их нужно подтвердить документально.

Кроме того, банк предлагает каникулы далеко не по всем видам займов. Вкратце суть можно сформулировать так: чем крупнее кредит и чем сложнее взыскать его у заемщика, тем выше вероятность, что клиенту дадут отсрочку по выплатам.

Разъяснения Сбербанка по работе в период коронавируса

В письме Германа Грефа указано и на иные особенности деятельности кредитной организации в период распространения пандемии:

- все сервисы банка, созданные для работы в условиях коронавируса, будут работать бесперебойно;

- все сервис по принятию и перечислению пенсий, пособий, компенсационных выплат также будут работать в штатном режиме в полном объеме;

- предложенное президентом налогообложение процентов с вкладов свыше миллиона рублей начнет действовать только в 2022 году, когда необходимо будет перечислить налоги за 2021 год;

- всеми сервисами, связанными с обслуживанием кредита, можно воспользоваться онлайн через сервис «ДомКлик»;

- всеми сервисами Сбербанка можно воспользоваться в мобильном приложении.

Все разъяснения по поводу принимаемых мер можно найти на официальном сайте банка.

Есть ли с Сбербанке кредитные каникулы

Одно из самых популярных среди населения кредитных учреждений, Сбербанк, имеет в своем арсенале широкий спектр услуг и дополнительных условий, помогающих клиентам сохранить финансовую репутацию и расплатиться по долгам. Кредитные каникулы ― это один из приемлемых способов, позволяющий улучшить отношения с земщиками.

Что это такое

Под кредитными каникулами понимается своеобразный вид рассрочки оплаты по кредиту. Также как рассрочка и реструктуризация долга, каникулы такого рода уменьшают бремя ответственности заемщика, позволяют ему переждать неблагоприятные в материальном плане времена, отсрочив выплаты. В некоторых случаях такая услуга становится просто необходимой, так как потеря постоянного источника заработка, нахождение в декретном отпуске, ухудшение здоровья плательщика или ущерб от стихийных бедствий не позволяют соблюдать финансовую дисциплину на прежних условиях.

Кредитные каникулы ― это предоставляемая банком отсрочка выплат долговых обязательств. По решению кредитора заемщику предлагаются новые условия, позволяющие менее болезненно выплачивать долги. Это может быть увеличение срока кредитования с уменьшением суммы ежемесячного платежа, выплата лишь процентов без учета основного долга или даже возможность некоторое время не платить совсем.

Кто является претендентами

Предоставление отсрочки в пользу клиентов для банков не является выгодной операцией. Однако многие идут на уступки, сохраняя репутацию своих земщиков. Воспользоваться кредитными каникулами Сбербанка могут далеко не все. Потребуется доказать трудное финансовое положение, предоставить необходимые документы. Можно предъявить трудовую книжку, имеющую запись об увольнении, справку о заработке, если уровень доходов снизился, больничный лист.

Отсрочка предлагается, как правило, клиентам с незапятнанной финансовой репутацией. Ранее не должно быть просрочек по выплатам, кредитная история должна быть положительной. Кроме того, заемщикам, у которых окажется оформлено на момент запроса несколько кредитных договоров, тоже могут отказать. Еще одним условием служит дисциплинированная выплата задолженности не менее 3 месяцев с момента подписания документов.

В большинстве случаев запрос на получение кредитных каникул актуален для долгосрочных заимствований. Нередко в затруднительном положении оказываются клиенты ипотеки или автомобильного кредитования. Каждый запрос рассматривается индивидуально. Иногда вместо отсрочки банк может предложить реализовать предмет залога. При длительном сроке договора постоянно рассчитывать на кредитные каникулы вряд ли получится. В таких случаях банк начнет искать иные пути решения для расчета с неплательщиками.

Какими нормативными актами регулируется

Понятие кредитных каникул не указывается в законодательных актах. Это значит, что условия предоставления банки вправе разработать самостоятельно. Тем не менее, клиенту гарантируется соблюдение всех норм права при выполнении всех условий, с которыми он должен ознакомиться заранее. Во многих случаях возможность получения отсрочки прописывается непосредственно в тексте договора. Большинство банков ради сохранения клиентов и минимизации денежных потерь готовы идти на уступки, если текущее положение заемщика действительно незавидное.

В свою очередь должнику следует максимально воспользоваться предоставляемыми льготными условиями, использовать период финансовой передышки для поиска нового или дополнительного источников заработка. В противном случае банк вправе воспользоваться всеми доступными средствами для возврата своих денег, вплоть до открытого судебного разбирательства или обращения в коллекторские службы.

Альтернативы

В некоторых случаях при отказе в отсрочке сотрудники банка идут навстречу заемщику и предлагают дополнительные возможности. Например, плательщик может уменьшить размер выплат на определенный срок, с учетом того, что в будущем их сумма снова увеличится. Иногда сотрудники банка предлагают внести изменения в график оплаты.

При наличии уважительных причин «Сбербанк» идет на предоставление отсрочки своим клиентам. Однако, прежде чем соглашаться на такие меры, стоит взвесить свои шансы и оценить, насколько реально получить отсрочку платежей.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Взять кредит без процентов на 100 дней быстро

Кредит на 15 лет на выгодных условиях

Взять кредит в 19 лет под лучшие проценты

Оформление ипотечных каникул в Сбербанке

Оформить кредитный отпуск можно только официально через специальное заявление и при личном посещении офиса.

Решить по телефону или онлайн такой вопрос не получиться вне зависимости от того, физическое или юридическое вы лицо.

По закону предусмотрена четкая процедура оформления и схема выполнения в каждом банке:

- Нужно лично посетить отделение Сбербанка и написать заявление.

- При составлении заявления нужно четко указать причины, по которым возникли финансовые трудности.

- Нужно знать общую сумму кредита и объем месячных платежей.

- Указать конкретный срок для восстановления своей финансовой стабильности.

- Подтвердить сложность материального положения.

- После ознакомления с вашим обращением специалисты составят соответственные бумаги, с которыми клиент ознакамливается и при согласии подписывает.

Оформить отсрочку платежа можно только лично через отделения банка.

При одобрении отсрочки последующей задачей заемщика является следование концепции, которая временно предусмотрена банковским учреждением.

Лучше заранее обратиться и написать заявление, нежели портить свою кредитную историю и не знать куда деваться от штрафов и пени.

Банковским учреждением предоставляются кредитные каникулы по:

- Ипотеке.

- Потребительскому кредиту.

- Кредитной карте.

Рекомендуем видео к просмотру:

Предоставляются отсрочки банковские по кредиту при наличии подтверждающих документов, которые касаются индивидуальной ситуации заемщика. Время временного прекращения выплат определяется в зависимости от финансовых трудностей и от характера конкретной ситуации.

Ипотечные каникулы в Сбербанке: что это?

Ипотечные каникулы – это льготный период, позволяющий снизить платежи по кредитным обязательствам или приостановить их. К оформлению ипотечных каникул Сбербанк и заёмщик приходят путём заключения дополнительного соглашения. При этом в случае отсутствия выплат каких-либо санкций в виде штрафов или судебных разбирательств не взыскивается. Кредитная история в случае заключения дополнительного соглашения на предоставление ипотечных каникул испорчена не будет.

У Сбербанка довольно гибкая финансовая политика, направленная на удержание и поддержку клиентов.

Сбербанк в большинстве случаев идёт на мировой контакт с заёмщиком. Даже если клиент оказался в трудной жизненной ситуации и при этом арендует жилое помещение, выплачивая ипотеку на строящееся жильё, банк с большой готовностью идёт на сотрудничество, предоставляя ипотечные каникулы. При этом стоит отметить, что это давняя внутренняя политика Сбербанка.

Заёмщику следует подтвердить трудную жизненную ситуацию рядом документов:

| Документы | Трудная жизненная ситуация |

| Трудовая книжка | Факт потери работы |

| Справка из органов занятости населения | Факт отсутствия работы в данный период |

| Справка об инвалидности | Факт утраты трудоспособности |

Нормативные акты, регулирующие ипотечное кредитование: