Наследование денежных вкладов в случае смерти вкладчика

Содержание:

- Какие долги переходят по наследству

- Компенсация затрат на ритуальные услуги

- Как получить банковский вклад?

- Особенности

- Обязанности и права наследника депозита

- Принятие средств по закону и другими способами

- Порядок наследования банковских депозитов

- Самые популярные виды инвестиций:

- Можно ли получить деньги?

- Преимущества и недостатки сберегательной книжки

- Обращение в банк и вступление в законные права

- Совместно нажитое имущество

Какие долги переходят по наследству

В состав наследственной массы включаются следующие долги:

- по кредитам;

- по микрозаймам, взятым в МФО;

- перед физическими лицами, при документальном подтверждении – например, распиской;

- по договорам аренды (ренты);

- по гражданско-правовым сделкам;

- по услугам ЖКХ;

- по налогам;

- другие прижизненные штрафы и пени.

С кредитом умершего наследникам легче разбираться в тех случаях, когда он был взят под залог. К таковым относятся, например, ипотека и автокредит, поскольку присутствуют объекты и вещи, которыми родственники могут распоряжаться. Залоговое имущество можно также продать, чтобы погасить долги наследодателя, предварительно получив разрешение залоговых кредиторов на эти сделки.

Когда наследник один, проблем не возникает. Сложнее, когда наследство делится между несколькими преемниками. Кто должен вернуть кредит, если человек умирает? Поскольку они несут солидарную ответственность только в пределах своей доли наследства, то требуется оценка залогового имущества. Она определяется на дату открытия наследственного дела и остается неизменной.

ГК РФ Статья 1152. Принятие наследства

- Принятое наследство признается принадлежащим наследнику со дня открытия наследства независимо от времени его фактического принятия, а также независимо от момента государственной регистрации права наследника на наследственное имущество, когда такое право подлежит государственной регистрации.

«Гражданский кодекс Российской Федерации (часть третья) » от 26.11.2001 N 146-ФЗ (ред. от 18.03.2019) Источник

Долги по услугам ЖКХ лучше всего оплачивать, не дожидаясь официального вступления в право наследства. От того, что покойный собственник больше не воспользуется этими услугами, не значит, что задолженности по «коммуналке» не будут копиться, и наследнику в итоге все равно придется ее оплачивать без права на обнуление. А заодно и набежавшие за полгода пени.

Эти суммы можно уменьшить, проверив, по каким нормативам они были начислены и уведомив управляющую компанию о смерти собственника жилого помещения.

Компенсация затрат на ритуальные услуги

Согласно действующему законодательству затраты на ритуальные услуги частично компенсируются наследнику – родственнику скончавшегося во временной промежуток с 2001 по 2020 год. А также любому физическому лицу, оплатившему похороны и обратившемуся за субсидией в банк не позднее чем через 6 месяцев с момента смерти вкладчика.

Согласно действующему законодательству затраты на ритуальные услуги частично компенсируются наследнику – родственнику скончавшегося во временной промежуток с 2001 по 2020 год. А также любому физическому лицу, оплатившему похороны и обратившемуся за субсидией в банк не позднее чем через 6 месяцев с момента смерти вкладчика.

В этом случае выплаты производят после предъявления документов без учета гражданства лица, обратившегося за пособием. Физическое лицо может быть гражданином РФ, иностранным подданным или лицом без гражданства. Человеку, оплатившему достойное погребение и не являющемуся родственником, нужно обратиться в отделение, где был открыт счет, и предъявить паспорт, свидетельство о смерти и постановление от нотариуса, удостоверяющее право на частичную компенсацию затрат на ритуальные услуги.

Возмещение выплачивается исходя из сбережений на дату до 20.06.1991 года. Если на счете было 400 рублей и более, то компенсация составит предельную величину − 6000 рублей, если менее 400 рублей, то в заявлении указывается сумма, равная размеру накоплений на сберегательной книжке, умноженному на 15.

Если правообладатель получил только часть этой суммы, то он может обратиться в отделение за оставшимися деньгами. Оплата будет произведена после предъявления следующих документов:

- Заявление по форме банка;

- Паспорт;

- Свидетельство о смерти;

- Сберкнижка, если есть в наличии по функционирующему вкладу;

- Свидетельство о праве собственности на половину вложений (с указанием лица, претендующего на вторую половину депозита) – для похоронившего своего супруга.

Компенсация от Сбербанка на погребение в случае смерти вкладчика выплачивается и в том случае, если депозит был закрыт в период с 20.06.1991 по 31.12.1991.

Как получить банковский вклад?

На первоначальном этапе претендент на наследство должен обратиться с заявлением в ту контору, где было открыто наследственное дело. При этом сделать это нужно в течение полугода с момента смерти родственника, именно этот срок законодатель отводит для реализации законных прав.

Вместе с заявлением необходимо принести:

- паспорт заявителя;

- свидетельство, подтверждающее факт смерти;

- выписку с последнего адреса наследодателя;

- завещание, при наличии;

- документ, свидетельствующий о родственных связях;

- банковские документы об имеющемся вкладе, если таковых нет, то нотариус может сделать запрос самостоятельно;

- доверенность, если есть представитель.

Несмотря на то, что наследуемые вклады, как и прочее имущество не облагаются налогом, правопреемники обязаны будут уплатить пошлину за нотариальные услуги.

По истечении 6 месяцев выгодоприобретатели получают на руки свидетельство, подтверждающее их право на наследство. Далее с данным документом необходимо обратиться в банковское учреждение, в котором покойный имел вклад.

По закону невостребованные вклады, как правило, те, о наличии которых правопреемникам было ничего неизвестно, по исходу установленного срока отходят государству в качестве выморочного имущества.

Поэтому после смерти родственника следует установить, имеются ли у него в каких-либо банках денежные вклады. Получить соответствующие сведения может непосредственно нотариус, отправив письменный запрос.

На сегодняшний день намного проще узнать сведения в Сбербанке. Так, правопреемники могут оперативно получить информацию об имеющихся счетах умершего лица и о том, в каком отделении они были открыты, через нотариуса, который сделает электронный запрос, используя цифровую подпись. Как правило, необходимые сведения поступают уже через пару дней.

В том случае, если наследники узнали о наличии у покойного финансов в банке уже после того, как шестимесячный срок вышел, то они могут в судебном порядке его восстановить.

Важно, что банковский вклад, представляет собой единственную материальную ценность, которую правопреемник может получить, не дожидаясь, когда истечет полугодовой срок, отведенный для принятия наследства. Так, в силу ст

1174 ГК РФ, размер суммы, которая может быть выдана, ограничивается 100 тыс. руб., при этом указанные средства отчисляются для организации похорон или же, если необходимость их получения вызвана предсмертной болезнью наследодателя

Так, в силу ст. 1174 ГК РФ, размер суммы, которая может быть выдана, ограничивается 100 тыс. руб., при этом указанные средства отчисляются для организации похорон или же, если необходимость их получения вызвана предсмертной болезнью наследодателя.

Чтобы их получить потребуется особое нотариальное постановление и договор банковского счета.

Для того чтобы получить полагающиеся денежные средства, выгодоприобретатель должен предоставить в банк стандартный список документов:

- свидетельство, выданное нотариусом;

- паспорт;

- соглашение о разделе вклада (в том случае, если его наследуют несколько человек).

В результате, финансовая организация выдает правопреемникам денежные средства с вклада покойного согласно их долям.

При этом если сумма наследуется несовершеннолетними лицами, то получить они ее могут только по достижении 18 лет. Однако с дозволения попечительских органов, денежные вклады могут расходоваться на содержание несовершеннолетних.

В том случае, если покойный оставил в банке завещательное распоряжение, то гражданину необходимо принести лишь свидетельство о смерти владельца счета, его банковский договор и собственный паспорт.

Важно, что если гражданин оформил завещание на вклад и прочее имущество на иное лицо, то есть в разрез с содержанием прежде составленного распоряжения, которое имеется в банке, то последнее теряет силу и наследует финансы именно тот человек, который указан в завещании. Соответственно, в таком случае на финансовые средства будут притязать обязательные наследники

В том случае, если банковский вклад относится к имуществу, нажитому в браке, и наследником умершего лица является его супруг, то ему достается 50 % от всего совместно нажитого имущества, то есть половина от банковского вклада.

Это связано с тем, что все материальные блага, приобретенные супругами в браке, делятся пополам. Следовательно, правопреемниками будут наследоваться средства из оставшейся половины.

Напоминаем, что даже если Вы досконально изучите все данные, находящиеся в открытом доступе, это не заменит Вам опыта профессиональных юристов! Чтобы получить подробную бесплатную консультацию и максимально надежно решить Ваш вопрос — Вы можете обратиться к специалистам через онлайн-форму.

Особенности

Схема наследования денежных средств имеет схожесть с обычной процедурой унаследования материальных ценностей. Однако некоторые отличия имеют место быть:

- Если завещание регистрировалось до 1 марта 2002 года, то гражданину-наследнику для вступления в право собственности не потребуется свидетельство, выданное нотариальной официальной конторой.

- Если граждане-правопреемники не имеют сведений о вкладах умершего. В данной ситуации искать родственников умершего гражданина банк не станет, и тем более открывать сведения о размере вкладов он не будет, так как не имеет соответствующего права. Поэтому, опираясь на ГК РФ ст.1151, при невостребованности вклада на протяжении определенного периода, банк будет обязан перевести средства в госказну.

- Если наследополучатели не имеют документов, подтверждающих факт хранения сбережений в финструктуре, но есть сведения об их наличии. О сложившихся обстоятельствах правопреемник должен сообщить нотариусу и по его запросу банк предоставит информацию о наличии наследуемых сберегательных вкладов.

- Наследование переходит к мужу/жене. Здесь важную роль играет время оформления депозитного договора. В случае, когда вклад был открыт при совместном проживании, то жена сможет взять только половину депозита. Остальные средства будут разделены между самыми близкими родственниками.

- Наследниками являются несовершеннолетние. При таких обстоятельствах воспользоваться средствами покойного наследник сможет в 18 полных лет. Если наследополучатель-ребенок имеет попечителя, то с разрешения службы опеки попечитель сможет использовать завещанные деньги во благо гражданина-иждивенца.

- Устройство похорон. Из наследуемого вклада наследополучатель, в случае смерти вкладчика, не имеет права взять до истечения полугодия 40 000 рублей на организацию похоронной процессии. Такое действие можно провести только по согласованию с работником нотариата (ГК РФ ст. 1174).

- Налогообложение. В наши дни наследование денежных вкладов, любых материальных ценностей, как и вступление в право собственности, налогообложению не подвергается. Растраты при наследовании вкладов получатель понесет только при оплате услуг нотариуса. Для правопреемников 1-ой очереди стоимость услуг составит 0,3% от общего размера депозита, но не больше 100 тысяч рублей. Получателям второй и следующих очередей придется заплатить 0,6% (максимальный предел — 1 млн. рублей).

- Действия с депозитом. Наследополучателям закон позволяет снять деньги со счета полностью, частично или оставить в кредитном учреждении для получения процентов.

Обязанности и права наследника депозита

Имущество умершего родственника в виде банковского счета относится к имуществу, передаваемому по наследству. Переход наследуемых денег к законным наследникам осуществляется путем процедуры, именуемой «универсальным правопреемством». Институт наследования существовал и до образования современной России в 1991-ом. Согласно этому у наследников вкладчиков Сбербанка уже несуществующего СССР есть свои права. Со вступлением в силу III части ГКРФ в 2002-ом наследственное право существенно изменилось, в том числе относительно банковских депозитов.

Сегодня родственники скончавшегося могут получить права на вклад:

- по завещательному распоряжению, написанному в банке;

- по завещанию, составленному в законном порядке у нотариуса;

- по закону.

Наследниками могут быть родственники, не указанные в завещании. Эта ситуация оговорена как раз III частью ГК, в которой прописано восемь очередей получателей наследства «по закону»: 1-я очередь — супруг, дети, родители; 2-я очередь — братья и сестры, дедушка и бабушка; 3-я очередь — дяди и тети; 4-я очередь — прадедушки и прабабушки; 5-я очередь — двоюродные внуки и внучки, двоюродные бабушки и дедушки; 6-я очередь — двоюродные правнуки и правнучки, двоюродные племянницы и племянники, двоюродные дяди и тети; 7-я очередь — пасынки и падчерицы, отчим и мачеха; 8-я очередь — нетрудоспособные иждивенцы.

Наследниками восьмой очереди признают лиц, которые не относятся ни к одной из семи очередей, т.е. не являются даже дальними родственниками, но были нетрудоспособными иждивенцами наследодателя. Для вступления в наследство нужно, чтобы они находились на иждивении (содержании) наследодателя и проживали вместе с ним не менее года.

Для определения круга наследников необходимо время, при том, что в завещании уже упомянуты некоторые лица, есть срок, который начинается открытием наследства и заканчивается вступлением в такие права. В шестимесячный срок после кончины родственника надо заявить нотариусу о своих правах наследования. И лишь спустя полгода наследство могут передать во владение родственнику, указанному в завещании. Кстати, наследодатель вправе отказать в получении наследства определенному человеку, это прописывается в завещании.

Случается, что наследник депозита не имеет представления, что стал таковым в течение длительного времени (более полугода), или он не информирован о существования имущества для наследования, в частности, банковского депозита. Если данные обстоятельства открылись ему намного позже 6 месяцев, то существует процедура для восстановления периода наследования. Это работает и в ситуации, если получатель наследства не вступил в права наследования в срок по болезни.

В целом законодательство по наследованию депозитов в банках не имеет существенных отличий от имущественного наследования, например, объектов недвижимости.

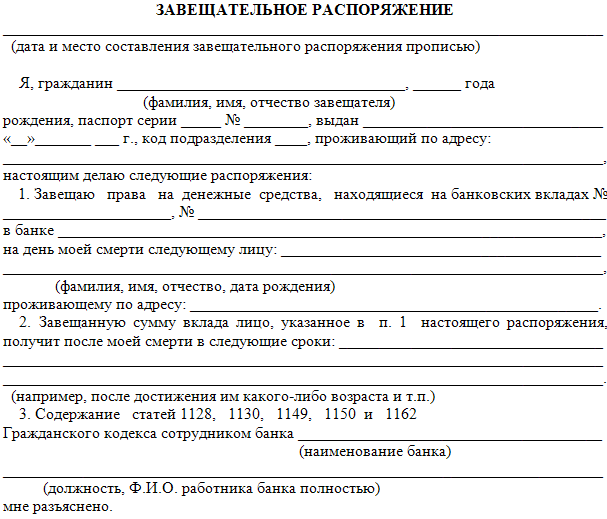

Пожилой человек заранее заботится о благополучии близких на случай своей кончины. Потому многие используют возможность подготовить завещательное распоряжение в банке, имея там вклад или счет. Распоряжение, подписанное работником финансовой организации, приравнивается к заверенному нотариусом завещанию. Банк выдает распоряжение бесплатно на основе письменного заявления владельца счета. В нем может указываться несколько людей и доля депозита каждого из них.

Если же подобного распоряжения оформлено не было, что случается, когда кончина была внезапной, это усложнит процесс оформления не сильно. Обратившись к нотариусу вы получите список документов, которые необходимо собрать или оформить, прежде чем получить полное право распоряжаться счетом в банке. Большую часть документов нотариус поможет вам оформить, не отказывайтесь от его услуг, так как даже «незначительные» на взгляд обычного человека недочеты в оформлении юридических документов могут сильно затянуть процесс вступления в наследство и «помотать» вам нервы.

Принятие средств по закону и другими способами

Банковские сбережения могут быть унаследованы тремя способами:

- по закону;

- по завещанию;

- по банковскому распоряжению.

Видео о том, какими способами можно унаследовать банковский вклад:

По закону

Законное наследование осуществляется при отсутствии распоряжения и завещания. Гражданский кодекс предусматривает 8 очередей правопреемников:

- Мать, отец, дети.

- Сестры и братья, дедушки и бабушки.

- Дяди и тети.

- Прадедушки и прабабушки.

- Двоюродные бабушки, дедушки, внуки.

- Двоюродные тети и дяди, племянники, правнуки.

- Не родные мать и отец, пасынки и падчерицы.

- Недееспособные лица, находившиеся на попечении покойного.

Сбережения покойного передаются правопреемникам последующей очереди при отсутствии лиц предыдущей. Средства распределяются между правопреемниками в равных частях.

Видео с разъяснениями об очереди провопреемников:

По завещанию

Если владелец счета составлял нотариальное завещание, то сбережения переходят к лицам, указанным в завещании. Владелец счета имеет право назначать преемником денежных средств любого человека или юридическое лицо, вне зависимости от родственных связей и иных обстоятельств.

В статье 1149 ГК РФ также определены лица, имеющие право на обязательную долю в наследстве, к которым относятся:

- дети покойного, младше 18 лет;

- нетрудоспособные совершеннолетние дети;

- супруг (супруга), признанные инвалидами;

- иждивенцы.

Видео о том, кому положена обязательная доля в наследстве:

Они вступают в наследство вне зависимости от того, что написано в завещании и какие правопреемники были определены в документе. По закону им причитается не меньше 50% от всего наследства, которая бы была принята ими при наследовании по закону.

По завещательному распоряжению

В отличие от остального имущества, денежные вклады могут быть унаследованы по завещательному распоряжению. Такой документ составляется человеком при открытии счета в банке или любое другое время, в течение которого действует договор с банком. Владелец счета по своему желанию может указать в распоряжении людей, к которым перейдут сбережения после его смерти.

Получение в наследство денежного вклада по распоряжению, составленного в банке, имеет ряд особенностей:

- Так же, как и при наличии завещания, банковское распоряжение предусматривает по закону вступление в наследство лиц, имеющих обязательные доли.

- Если в документе указан несовершеннолетний гражданин, то получить сбережения он сможет только при достижении 18 лет.

- Если владелец счета составлял распоряжение в банке, а позже оформил завещание у нотариуса, в котором изменил перечень правопреемников и их доли, то распоряжение становится недействительным полностью или частично.

- Согласно ГК РФ, получить сбережения можно только по прошествии полугода с момента смерти. Однако законом предусмотрено исключение, если родственникам необходимы деньги на похороны. Получить средства (максимально допустимая сумма – 40 тыс. руб.) на оплату ритуальных услуг, не дожидаясь 6-месячного срока, могут члены семьи покойного и наследники.

- Если вклад является совместно нажитым имуществом, то при смерти одного из супругов, половина денег причитается второму. Остальная сумма делится по условиям распоряжения.

- Если в распоряжении завещатель указал перечень правопреемников, но не прописал их доли наследства, то сбережения переходят к наследникам в равных долях.

Порядок наследования банковских депозитов

Порядок наследования средств на счете во многом зависит от действий владельца при жизни. На текущий момент существует три формы, определяющие как родственники будут наследовать имущество умершего. Основными считаются следующие виды наследования:

- по закону согласно очередности;

- по оформленному ранее завещанию;

- по завещательному распоряжению.

В случае отсутствия прямых распоряжений умершего в виде четких указаний в части получателя наследства, порядок наследования остатка средств на счете определяется в РФ согласно законодательно определенной очередности. На текущий момент существует 8 очередей наследования:

- к первой очереди относятся ближайшие родственники, которыми считается супруг, дети и родители покойного;

- родственниками второй очереди считаются родные сестра и братья, родители родителей;

- далее выступают в качестве претендентов дяди и тети.

Далее преемниками выступают прадедушки и прабабушки умершего. Наследниками пятой и шестой очереди выступают двоюродные родственники — правнуки, племянники, племянницы, тети и дяди. Правом шестой очереди наделяются падчерица, пасынок, отчим и мачеха. Замыкают цепочку 8 очереди нетрудоспособные иждивенцы.

Самые популярные виды инвестиций:

| № | Вид | Средний доход |

| 1 | Банковские депозиты небольшой процент | 4-6% годовых Сумма ~ 1 млн.руб. |

| 2 | Недвижимость надежно | 6-8% годовых Сумма ~ 3-5 млн.руб. |

| 3 | Облигации, векселя, валюта нужен опыт | 5%-15% годовых От 100000 руб. |

| 5 | Свой бизнес нужна идея | До 300% но, конечно, не сразу |

Предложения от Сбербанка:

| Банк | % и сумма | Заявка |

| Дебетовая Золотая много привелегий | Спасибо 5% + 30% от суммы покупки у партнеров 3000 руб/год | Подать заявку |

| Карта с большими бонусами премиум класс | Спасибо до 10% + куча привелегий 4900 руб/год | Подать заявку |

| Дебетовая простая если просто нужна Сберкарта | Стандартные тарифы, можно заказать свой дизайн 750 руб/первый год, далее по 450 руб | Подать заявку |

Большинство людей пожилого возраста предпочитают составлять непосредственно в банке завещательное распоряжение, которое приравнивается к завещанию. Оба этих документа после своей регистрации у нотариуса приобретают статус официального документа.

Примечательно, что распоряжение можно составить прямо в банковском отделении, это бесплатная услуга. Нет необходимости заверять её у юриста, после проставления вашей подписи, документ сразу приобретает официальный характер.

Каждый гражданин РФ имеет право распоряжаться по своему усмотрению собственным имуществом, в том числе и завещать его любым физическим и юридическим лицам, при этом они необязательно должны быть вашими родственниками. Данное утверждение относится и к денежным вкладам, которые наследуются также, как и остальное имущество.

Можно ли получить деньги?

Да, такая возможность у наследников имеется. Связано это с тем, что хоть сама по себе сберкнижка и не представляет ценности, она дает доступ к сбережениям покойного. Поэтому она вполне может рассматриваться как материальная ценность, так как на её основании можно получить сбережения покойного, которые так же будут являться частью его наследства.

Получение денежных средств со сберкнижки умершего по большей части проходит в стандартном порядке: она передается так же, как и любые другие денежные средства. Однако после того, как сама сберкнижка попадет в руки наследника, с неё потребуется снять деньги. В целом, весь процесс снятия денег со счета умершего родственника будет выглядеть следующим образом:

- Один из наследников открывает наследство;

- Нотариус ведет процесс наследования в стандартном порядке: оповещает родственников, проводит опись имущества и т.д.;

- Нотариус определяет будущего держателя сберегательной книжки, который и сможет получить по ней деньги;

- Наследник получает необходимый пакет документов и отправляется в банк.

Процесс, в целом, достаточно стандартный. Однако даже самая маленькая ошибка в нем может дорого стоить наследникам. В связи с этим рассмотрим его подробней.

Открытие наследства

Начинается распределение имущества между наследниками покойного с того момента, как один из наследников подаст документ, фиксирующий факт смерти гражданина, нотариусу. С этого дня начинается отсчет шести месяцев, в течение которых нотариус будет обязан оповестить всех потенциальных наследников о том, что они могут поучаствовать в разделении имущества.

Стоит отметить важную деталь – если у наследодателя имелось завещание, то это не избавит нотариуса от необходимости открытия наследства и ожидания шести месяцев. Этот срок дается для того, чтобы все родственники, которые имели возможность участвовать в разделении имущества, могли ознакомится с текстом завещания и оспорить его при необходимости.

Ведение наследства

После открытия наследства нотариус начнет его ведение. Тут все просто. Если у покойного не было завещания, то начнется призвание к наследованию в порядке законодательной очереди. Таким образом, первыми претендентами на сберегательную книжку покойного станут его ближайшие родственники – супруг/супруга, родители и дети.

Если же у наследодателя имеется завещание, то сберегательная книжка покойного перейдет к человеку, которого указал сам завещатель. Получить сберегательную книгу смогут родственники независимо от очереди, третьи лица и даже действующая организация. При этом любой из потенциальных наследников сможет оспорить завещание. Если его инициатива увенчается успехом, то завещание потеряет силу, а сберегательная книжка вместе с другими ценностями будет участвовать в распределении имущества в порядке законной очереди.

Определение наследника

Как правило, при наличии завещания споров по определению наследника не бывает – он уже определен самим покойным заранее. Поэтому проблемы могут возникнуть только в том случае, если наследование проходит в порядке очереди. Дело в том, что нотариус имеет право разделить деньги, имеющиеся на книжке, на равные доли между всеми представителями одной из очередей наследования. Однако на практике это создает массу проблем – во первых, будет достаточно сложно оформить такую операцию и провести её, а во вторых, каждому из наследодателей придется писать свое заявление и отправляться в банк.

В связи с этим на практике применяется следующее действие – все наследники выбирают между собой одного представителя, которому по наследству перейдет сберегательная книжка. Он обязуется самостоятельно получить деньги со сберегательного счета, после чего они должны быть разделены поровну в соответствии с долей каждого получателя. Это экономит время и силы, что позволяет заняться более сложными проблемами наследования.

Получение денег

Итак, все вопросы урегулированы, споры улажены, законный срок вступления в наследство прошло и сберегательная книжка обрела нового владельца. Все, что остается – получить деньги со сберкнижки. Сделать это очень просто. Для начала подготовьте документы. Вам потребуются:

- Заключение от нотариуса о передаче наследства;

- Сама сберегательная книжка;

- Ваш номер счета для перевода средств;

- Свидетельство о смерти;

- Ваше удостоверение личности.

С этими документами вам потребуется отправиться в банк и написать соответствующее заявление. Все, что вам после этого останется – передать пакет документов и получить деньги на ваш личный счет.

Преимущества и недостатки сберегательной книжки

Для лиц старшего поколения даже название документа вызывает особую степень доверия и защищённости — сберкнижка полностью ассоциируется с государственной структурой банка, которая существовала в советские времена, поэтому некоторые пользователи продолжают открывать сберкнижки вместо оформления банковской карты при открытии вклада и для начисления пенсии.

Также особую роль играет наглядность документа — при помощи официального бланка всегда можно отследить стандартные операции по счёту, которые были зафиксированы операционистом при совершении любых действий с финансами, независимо от вида вклада. Но подобная наглядность хороша только для клиентов, для банковских работников формирование выписки по книжке является значительной тратой времени.

Это является одним из главных недостатков сберегательного документа. Для клиентов существенным минусом является значительное неудобство совершения операций по данному документу — для фиксирования движения средств по счёту необходимо обязательное наличие паспорта и личное присутствие в офисе банка. Также при помощи сберегательной книжки невозможно рассчитываться в магазине — в этом она значительно проигрывает стандартной банковской карте.

Но можно выделить и некоторые плюсы документа:

- Банкоматы часто могут «съедать» пластик, оставляя клиента ни с чем в течение нескольких дней. Со сберкнижкой такого не произойдет — клиент может быть всегда уверен в своей финансовой защищенности.

- Сберкнижка не подвержена мошенническому воздействию — с пластиковой карты в любой момент могут украсть денежные средства.

- Виртуальная база данных по вкладу в любом банке может быть повреждена в результате взлома или сбоя программы. С обычной бумажной сберкнижкой такого не произойдет, и клиент всегда может увидеть все операции, совершаемые по вкладу.

- Получить денежные средства со сберкнижки и проценты по вкладу без согласия владельца и отсутствия доверенности невозможно — с пластиковой карты снять наличные могут любые лица, знающие индивидуальные пин-код.

- Существует возможность оформления сберегательной книжки на несовершеннолетних лиц, чтобы положить деньги с целью совершения накоплений.

Однозначного ответа на то, нужна ли современным клиентам сберкнижка, не существует — многое будет зависеть от самого пользователя и личных предпочтений. Для некоторых намного важнее удобство использования, и они предпочитают использовать банковскую карту для хранения личных денежных средств. Множество операций можно совершать в любое свободное время без посещения офиса банка. Для других клиентов наибольшее значение имеет наглядность и надежность сохранения вклада — они ощущают большую уверенность, имея на руках бумажное подтверждение всех совершаемых финансовых операций.

Обращение в банк и вступление в законные права

После того, как пройдут установленные законом сроки и придёт время оформить получение завещанного вклада, нужно обратиться в банк.

Документы для финансового учреждения:

- Официальное нотариальное свидетельство, подтверждающее право владения депозитом (оформление дела проходило по завещательному распоряжению).

- Если завещания не было – оформленное свидетельство о праве на депозит по закону.

- Паспорт.

- Если есть – документ, согласующий размер долей, раздел имущества (несколько претендентов на вклад по завещанию или закону).

- В случае, если нужно снять денежные средства досрочно с целью организации похорон, необходимо нотариальное постановление.

- Решение суда – документ (копия) нужна, если проходил судебный процесс по признанию права наследования.

Действие завещательного распоряжения отменяется или изменяется по завещанию, оформленному официально у нотариуса более поздними сроками.

Совместно нажитое имущество

Банковский депозит является совместной собственностью супругов. Любое имущество, которое приобреталось супругами во время брака, является их совместной собственностью(ст. 34 СК РФ).

Следовательно, супруг имеет право забрать из банка ½ долю вклада до вступления в наследство. Для этого необходимо получить свидетельство о выделении супружеской доли. Вторая часть депозита делится между наследниками поровну.

Исключение составляет ситуация, когда супруги оформили брачный контракт. При наличии договора, супруг имеет право на долю, указанную в нем. Брачный контракт может признать вклад личным имуществом вкладчика или увеличить супружескую долю.

Пример. Гражданин оформил денежный вклад. Наследники 1 линии – супруга и совершеннолетняя дочка. Депозит был открыт в период брака. Поэтому половина суммы принадлежит жене умершего мужчины. Вторая часть делится между супругой и дочкой наследодателя. В итоге часть жены составила ¾, а дочке принадлежит ¼ от суммы вклада.