Виртуальный рост цен может завершиться жесткой стагнацией. прогноз рынка недвижимости москвы и подмосковья на 2021 год от irn.ru

Содержание:

- Дозированное предложение

- Диктат спроса

- Каков прогноз

- 2020/2021 как 2014/2015

- Будем строить

- Вторичный рынок жилой недвижимости Санкт-Петербурга

- Спасибо Центробанку

- И все же, покупать сейчас или ждать?

- Материнский капитал дешевеет

- Ипотечные ставки

- Когда лучше покупать квартиру?

- Мнение застройщиков

- Финансовые факторы

- Изменение стоимости жилья в соотношении с ростом уровня цен

Дозированное предложение

Есть сценарий и более серьёзного роста. Он может реализоваться, если апартаменты де–юре приравняют к жилью. Сейчас Минстрой готовит соответствующие поправки в законодательство. В ожидании этого спрос на апартаменты в течение прошлого года рос, и только в декабре покупатели немного успокоились. В этом сегменте рост может прогнозироваться на 10–12% в год, полагает Игорь Петров, генеральный директор компании «Р–Фикс». «Возможно, подогреют интерес разговоры о том, что апартаменты признают жильём. Также серьёзным фактором может стать рост цен на стройматериалы», — отмечает он.

По мнению Дмитрия Шафоростова, руководителя агентства недвижимости «Ваша квартира», активный рост (3–5% в месяц) продолжится в первой половине года, поскольку девелоперы будут выводить на рынок объекты «очень дозированно», то есть предложение заметно не увеличится. Но уже в третьем квартале, считает он, спрос успокоится. «Ближе к концу года вновь жду роста спроса и цен», — добавляет эксперт. Георгий Патанин, руководитель АН Георгия Патанина, полагает, что после отмены программы льготной ипотеки цены могут встать, хотя «спрос всё равно будет сильный и даже большое количество стартов не приведёт к снижению цен». «Квадратный метр в ближайшие полгода будет расти. Мы не видим предпосылок не только для спада, но и для остановки роста», — резюмирует Екатерина Сивова.

Диктат спроса

Эксперты призывают не забывать ещё об одном факторе, от которого зависит стоимость «квадрата», — сокращении доходов граждан.

«Вероятнее всего, основной потенциал роста цен реализован в 2020 году. В 2021–м прошлогодние драйверы остаются. Тем не менее есть объективные ограничения роста, связанные со стагнацией доходов. Поэтому стоимость квадратного метра продолжит увеличиваться, но более скромными темпами, чем в 2020 году», — говорит Дмитрий Михалёв, руководитель отдела по связям с госорганами «СПб Реновации».

Многим жильё уже не по карману даже с ипотечным кредитом, считает Россита Габриелян, генеральный директор инвестиционно–риелторской компании «Альфа–групп». Более того, льготная программа сыграла злую шутку: не все заёмщики могут расплачиваться по обязательствам, растёт число обращений с просьбой об ипотечных каникулах и рефинансировании. А дальше — дефолт, напоминает она.

«Залоговое жилье попадёт на торги, составив конкуренцию новостройкам. Итог — больше предложение, меньше спрос, ниже цены», — рассуждает эксперт.

Окончание программы субсидирования ставок тоже не является гарантией остановки цен. «Даже при условии отмены программ с субсидированной ставкой ипотечные кредиты будут выдаваться по ставкам всего на 2% выше. То есть проценты повысятся, но некритично для рынка. В краткосрочной перспективе (3–4 месяца) после отмены субсидирования темпы продаж снизятся на 25–35%, но затем вернутся на прежний уровень», — полагает Руслан Сырцов, коммерческий директор Glorax Development.

Не исключено, что некоторые банки займутся пролонгацией собственных специальных ипотечных программ, даже если перестанут получать компенсацию от государства, считает Андрей Кириллов, директор по маркетингу и продажам корпорации «Мегалит». Это станет дополнительным стимулом спроса. При этом предложение всё ещё сокращается.

Ян Фельдман, директор по маркетингу ГК «Ленстройтрест», полагает, что цены продолжат повышаться, но рост будет более сдержанным, в среднем по рынку — 10%.

«Рынок будет сбалансированным, без резких колебаний. Но всё это при условии отсутствия потрясений, связанных с экономической или эпидемиологической ситуацией», — добавляет он.

Каков прогноз

«Россия участвует в глобальных производственных цепочках. В 2021 году 28% плоского стального проката из РФ было продано на экспорт, в этом году из-за сложившейся конъюнктуры эта доля выросла еще больше. Конечно, рост мировых цен транслируется и на наш внутренний рынок, притом что в нашей стране объемы финансовых инъекций в период пандемии были гораздо скромнее и не так серьезно поддержали платежеспособный спрос», — рассказывает Алексей Калачев.

По прогнозу эксперта, подобная динамика не будет долгой. «Высокие цены позволяют увеличивать загрузку сталелитейных мощностей, даже тех, что считались менее рентабельными или более вредными. Меры правительств по «охлаждению» рынков также сыграют свою роль. В частности, в Китае были заявлены меры по сдерживанию темпов строительства. Цены на арматуру на бирже в Китае уже снизились с пиковых значений 6 тыс. юаней за тонну в начале мая до 4,8 тыс. юаней за тонну в начале июня», — пояснил аналитик.

Железный марш

Металлопродукция на участке отгрузки в одном из цехов электрометаллургического комбината

Фото: РИА Новости/Антон Вергун

Цены в Европе снижаются менее заметно, котировки арматуры в Лондоне за это же время снизились с $800 до $755 за тонну. «Однако в США пока не заметно снижения цен на листовой и сортовой прокат. Я полагаю, во второй половине 2021 года мы увидим в РФ снижение цен на металлургическую продукцию примерно на 20% и стабилизацию рынка на этих уровнях», — прогнозирует Алексей Калачев.

По словам Сергея Хестанова, рост цен в России на металлы продолжится до снижения инфляции как минимум еще несколько месяцев.

2020/2021 как 2014/2015

Ситуация на рынке недвижимости во второй половине 2020 г. очень напоминает конец 2014 г. Тогда не было никакой эпидемии, но также обвалились цены на нефть, Запад ввел санкции, обесценился рубль, произошел отток средств с банковских вкладов. Все это спровоцировало ажиотаж на рынке недвижимости и резкий рост цен – см. «Обзор рынка недвижимости по итогам 2014 года». Вслед за котором последовал период спада: на вторичном рынке цены потом снижались в течение трех лет – см. обзоры за 2015-й, 2016-й и 2017 гг. – и в итоге вернулись на уровень 2013 г. Новостройки «отпадались» быстрее, подешевев за 2015 г. сразу на 11,4%.

В 2020 г. цены на недвижимость также растут вопреки кризису. Главным стимулом роста выступает теперь не девальвация рубля – в 2020 г. она оказалась все же не такой глубокой, как в 2014-м, — а снижение ипотечных ставок за счет средств налогоплательщиков. Но результат получился примерно такой же: искусственный всплеск спроса перегрел рынок, оторвав цены на жилье от реального уровня покупательной способности граждан.

Недавно власти приняли решение продлить субсидирование ставок до 1 июля 2021 г. Означает ли это, что спрос и цены на новостройки будут расти как минимум все I полугодие 2021 г.? Совсем не факт. Искусственный всплеск покупательской активности в 2020 г. исчерпал спрос следующего года. То есть люди, которые могли бы купить квартиры в 2021 г., сделали это раньше, чтобы получить ставку не выше 6,5%. Причем большая часть спроса на жилье по такой ставке, по всей видимости, будет реализована до 1 ноября, так как изначально планировалось, что льготная ипотека завершится к этой дате.

До конца года уровень спроса, скорее всего, останется достаточно высоким: ноябрь и декабрь — традиционно самые активные месяцы для рынка недвижимости. Однако уже в начале 2021 г. может начаться стагнация, так как закончатся покупатели, которые могут купить подорожавшее в 2020 г. жилье. Даже по льготной ставке, эффект от которой для заемщика, напомним, исчез уже летом. И в итоге чем больше цены оторвутся от реальной платежеспособности населения, тем больше им придется припасть, когда допинг закончится или перестанет приносить результаты.

На вторичном рынке мы, по всей видимости, также увидим спад покупательской активности в 2021 г. в связи с исчерпанием спроса будущих периодов и дефицитом ликвидных объектов (по оценке «Инкома», уже сейчас доля таких лотов не превышает 8% и постепенно уменьшается). Кроме того, банкиры ожидают в следующем году небольшой рост ключевой ставки и ставок по несубсидируемой ипотеке, что также будет давить на спрос. Впрочем, в отличие от застройщиков, продавцы-частники крайне медленно реагируют на ухудшение рыночной конъюнктуры, поэтому кризис на «вторичке» будет выражается прежде всего в сокращении числа сделок, но не в корректировке заявленных цен. Снижение стоимости вторичного жилья обычно бывает неявным — в виде увеличения глубины торга.

Что касается инвесторов, на которых очень надеются и девелоперы, и продавцы на вторичном рынке, то они ситуацию не спасут. Конечно, инвесторы менее чувствительны к ценам, чем обычные покупатели, приобретающие квартиры, чтобы в них жить, однако повышение стоимости актива на входе снижает его инвестиционную привлекательность. Те, кто вложился в новостройки с целью перепродажи до или сразу после запуска льготной ипотеки, – сорвали джек-пот. Остальные уже опоздали. А в качестве замены депозита (как низкорисковое вложение на длительный срок) недвижимость все же не очень подходит – это слишком трудозатратный и низколиквидный инструмент. И далеко не самый привлекательный в плане доходности. Даже инвестиции в народные облигации Минфина дают сейчас 5,7-5,8% годовых – столько же или больше, чем сдача квартиры в аренду, при сравнимом уровне рисков. Так что, скорее всего, большинство банковских вкладчиков, пожелавших инвестировать в недвижимость для диверсификации портфеля или из симпатии к московскому метру, уже сделали это в текущем году на волне ажиотажа.

Будем строить

Министр строительства и ЖКХ Ирек Файзуллин констатирует:

Проблема с наличием недвижимости не новость — она возникла ещё в прошлом году, как только стартовала льготная ипотека под 6,5%. Власти обещают решить вопрос и даже ставят планы по вводу жилья. Однако на деле мы видим — в регионах квартиры раскупаются быстрее, чем строятся. Где-то вообще строек нет.

Строек мало или вообще нет. Фото: densegodmya.ru

Нам же надо решить насущный вопрос — как и какое жильё купить. Может быть, ждать, пока проблема решится сама собой — появятся квартиры, а цены на недвижимость упадут. За это время можно подкопить на первый взнос.

Либо, наоборот, — покупать то, что можно купить, и побыстрее, потому что цены и ипотечные ставки могут вырасти, а ждать масштабного строительства можно много лет.

На эту тему можно спорить бесконечно долго — каждому своё. К тому же сложно предугадать решения властей и экономическую обстановку. Всё может поменяться в единочасье. Например, в начале 2020 годы мы думали, что цены на квартиры будут падать на фоне кризиса и всеобщей самоизоляции.

Пока будем руководствоваться тем, что есть.

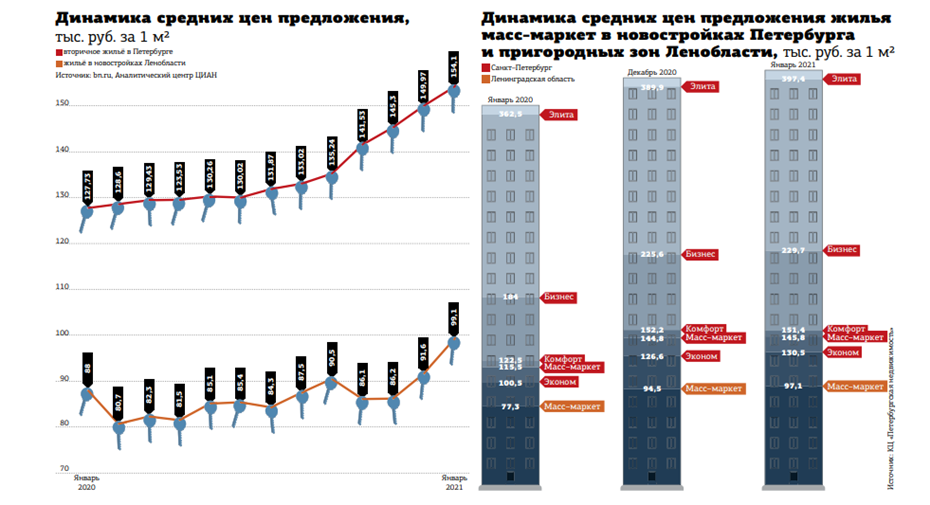

Вторичный рынок жилой недвижимости Санкт-Петербурга

По данным Центра оценки и аналитики BN.ru, за апрель 2021 года средняя цена предложения вторичного рынка квартир Санкт-Петербурга увеличилась на 4,55%, или на 7359 руб. с кв. м. И к началу апреля составила 168,9 тыс. руб. за кв. м.

Динамика средней цены предложения, руб./кв. м

Цены по типу квартир

| Тип | Единица измерения цены | Март 2021 | Апрель 2021 | Изменение, % |

| Студии и 1ккв | Тыс. руб. | 5 903 | 6 234 | |

| Руб./кв. м | 174 007 | 177 525 | 2,02 | |

| 2ккв | Тыс. руб. | 9 558 | 9 767 | |

| Руб./кв. м | 159 477 | 169 707 | 6,41 | |

| 3ккв | Тыс. руб. | 13 383 | 14 915 | |

| Руб./кв. м | 152 286 | 162 717 | 6,85 | |

| 4ккв | Тыс. руб. | 17 836 | 20 181 | |

| Руб./кв. м | 153 442 | 167 807 | 9,36 |

Динамика средней цены предложения по типу квартир, руб./кв. м

Структура по типам домов, % от общего объема

Самое дорогое жилье предлагается в Центральном и Петроградском районах (средняя цена в этих районах – от 188,2 тыс. до 266,3 тыс. руб. за кв. м), а также в Адмиралтейском и Василеостровском районах – в среднем от 173,0 тыс. до 211,0 тыс. руб. за кв. м. Самые дешевые квартиры – в Красносельском районе Петербурга, квадрат жилья в нем стоит в среднем от 129,7 тыс. до 149,0 тыс. руб. в зависимости от типа квартиры и типа дома.

Полный отчет об общих тенденциях на вторичном рынке жилья Санкт-Петербурга вы можете заказать через свой личный кабинет.

Продажа

1-комн. кв.|60 м2|2/2 этаж

8 200 000 ₽

Ленинградская обл, проезд Швейцарский, 24

Показать номер

Продажа

2-комн. кв.|95 м2|9/10 этаж

24 500 000 ₽

26-я В.О. линия, 7

Показать номер

Продажа

2-комн. кв.|82 м2|24/24 этаж

9 300 000 ₽

Парголово поселение, Федора Абрамова улица, 16

Показать номер

Продажа

2-комн. кв.|58 м2|2/5 этаж

8 600 000 ₽

Решетникова улица, 17к1

Показать номер

Продажа

1-комн. кв.|34 м2|10/10 этаж

5 400 000 ₽

Джона Рида улица, 10 к.1

Показать номер

Продажа

1-комн. кв.|41 м2|15/16 этаж

4 370 000 ₽

Кировск, Партизанской Славы бульвар, 3

Показать номер

Продажа

1-комн. кв.|37 м2|11/25 этаж

7 300 000 ₽

Народного Ополчения проспект, 10

Показать номер

Продажа

1-комн. кв.|34 м2|6/15 этаж

5 470 000 ₽

Пулковское шоссе, 42 корп.6

Показать номер

Продажа

1-комн. кв.|34 м2|7/9 этаж

6 300 000 ₽

Дрезденская улица, 26

Показать номер

Продажа

1-комн. кв.|43 м2|6/10 этаж

10 700 000 ₽

Одоевского улица, 21к1

Показать номер

Продажа

1-комн. кв.|36 м2|22/25 этаж

7 000 000 ₽

Кушелевская дорога, 5 к.2

Показать номер

Продажа

1-комн. кв.|37 м2|2/8 этаж

8 253 000 ₽

пр-кт Дунайский, 7

Показать номер

Продажа

1-комн. кв.|25 м2|10/12 этаж

4 200 000 ₽

пр-кт Ветеранов, 175

Показать номер

Продажа

2-комн. кв.|105 м2|8/10 этаж

18 600 000 ₽

линия 26-я В.О., 7

Показать номер

Продажа

1-комн. кв.|28 м2|2/8 этаж

6 000 000 ₽

пр-кт Дунайский, 7 корпус 7 лит. А

Показать номер

Продажа

1-комн. кв.|60 м2|2/2 этаж

8 200 000 ₽

Ленинградская обл, проезд Швейцарский, 24

Показать номер

Продажа

1-комн. кв.|41 м2|13/14 этаж

9 000 000 ₽

Малая Митрофаньевская ул. 0

Показать номер

Продажа

2-комн. кв.|55 м2|3/18 этаж

8 650 000 ₽

Александра Грина бул. 0

Показать номер

Продажа

2-комн. кв.|53 м2|6/20 этаж

9 550 000 ₽

Невзоровой ул. 9

Показать номер

Продажа

2-комн. кв.|69 м2|7/11 этаж

12 260 000 ₽

Средний пр. 87

Показать номер

Продажа

1-комн. кв.|32 м2|11/12 этаж

7 990 000 ₽

Витебский пр. 15

Показать номер

Продажа

1-комн. кв.|43 м2|4/15 этаж

8 450 000 ₽

Белоостровская ул. 0

Показать номер

Продажа

1-комн. кв.|34 м2|12/12 этаж

7 500 000 ₽

Малая Митрофаньевская ул. 5

Показать номер

Продажа

2-комн. кв.|73 м2|2/6 этаж

21 000 000 ₽

Куйбышева ул. 1

Показать номер

Продажа

2-комн. кв.|100 м2|9/10 этаж

27 900 000 ₽

Корпусная ул. 9

Показать номер

Продажа

1-комн. кв.|34 м2|14/24 этаж

7 500 000 ₽

Кушелевская дорога 7

Показать номер

Продажа

2-комн. кв.|69 м2|9/11 этаж

12 770 000 ₽

Средний пр. 87

Показать номер

Продажа

2-комн. кв.|83 м2|5/8 этаж

21 300 000 ₽

Петровский пр. 0

Показать номер

Продажа

1-комн. кв.|35 м2|15/16 этаж

6 500 000 ₽

Львовская ул. 21

Показать номер

Продажа

1-комн. кв.|41 м2|19/25 этаж

8 000 000 ₽

Комендантский пр. 60

Показать номер

Продажа

1-комн. кв.|33 м2|14/14 этаж

9 400 000 ₽

Московский пр. 183

Показать номер

Продажа

2-комн. кв.|70 м2|4/16 этаж

10 500 000 ₽

Октябрьская наб. 40

Показать номер

Продажа

2-комн. кв.|65 м2|2/10 этаж

15 500 000 ₽

Выборгская ул. 5

Показать номер

Вторичный рынок разогрет до предела?

Падения цен не будет даже после отмены льготной ипотеки. Так считают эксперты

За сколько можно снять жилье в Петербурге через год после начала пандемии

Как разобраться с тем, что происходит на рынке недвижимости

Дешевых квартир в пригородах Петербурга почти не осталось

Текст: Татьяна Воронина

Фото: ru.freepik.com

Спасибо Центробанку

Прошлый год запомнился аномальным ростом цен на жилье на фоне падения экономики и доходов населения. Согласно статистике Росстата, ВВП в 2020 г. снизился на 3,1% в годовом выражении, реальные располагаемые доходы граждан РФ — на 3,5%. Доходы населения почти непрерывно падают с 2014 г., и по итогам 2020 г. россияне стали на 10,6% беднее, чем в 2013 г. При этом цены на квартиры в Москве в прошлом году выросли на 16,2%, в Новой Москве – на 17,7%, в Подмосковье – на 19,8%, по данным аналитического центра www.irn.ru. Новостройки в «старой» и Новой Москве подорожали на 15-30% в зависимости от сегмента, в Московской области – на 23%. Исключение составила только старомосковская «элитка», прибавившая в цене менее 5%.

Как неоднократно писал IRN.RU, главной причиной аномалии стала мягкая денежно-кредитная политика Центробанка. В отличие от предыдущих кризисов, в 2020 г. Банк России не поднимал ключевую ставку, а опускал ее. В течение года ставка снизилась на 2 п.п. и в июле достигла 4,25% годовых. Благодаря этому ипотечные ставки даже по коммерческой, несубсидируемой ипотеке на вторичном рынке упали до 8,04% (-1,29 п.п. с начала года), а ставки по депозитам, как и в 90-е, перестали компенсировать инфляцию. По данным «Статистического бюллетеня Банка России», уже в июле 2020 г. средневзвешенная ставка по вкладам физлиц до 1 года опустилась ниже 4% годовых, а по депозитам от года до 3 лет – едва превышала этот порог. Дополнительный и очень существенный вклад в разгон цен внесла программа льготной ипотеки. Хотя уровень ставок оставался более чем комфортным, государство решило субсидировать жилищные кредиты на покупку новостроек до уровня не выше 6,5% годовых.

Все это привело к ипотечному и инвестиционному ажиотажу. С одной стороны, сверхдешевая ипотека привлекла на рынок недвижимости новых покупателей, которые ранее не могли позволить себе покупку жилья, с другой — владельцы вкладов искали на том же рынке более выгодные способы сохранения капитала. В результате всплеска спроса объем предложения жилья сократился, а цены выросли. Однако резкий рост цен быстро свел на нет всю выгоду от низких ипотечных ставок, и уже в середине осени покупательская активность начала падать.

Лишь благодаря предновогоднему ажиотажу рынок по итогам года смог выйти в плюс по числу сделок. Несмотря на все стимулы, в 2020 г. количество переходов прав на вторичные квартиры в Москве увеличилось только на 2,3% относительно 2019-го, число договоров долевого участия в строительстве жилья — на 1,4%. Зато число зарегистрированных Росреестром ипотечных договоров подскочило сразу на 15,8%. Как следствие, увеличилась и зависимость рынка недвижимости от ипотеки: если в 2019 г. с привлечением кредитов в Москве было куплено 39,6% вторичных квартир и новостроек, то в 2020 г. — уже 45%.

Однако снижение покупательской активности не остановило рост цен. По итогам I квартала 2021 г. рассчитываемый www.irn.ru индекс стоимости жилья прибавил 3,7% в «старой» Москве, 5,2% — в Новой и 5,3% — в Подмосковье. Продолжают дорожать и новостройки.

И все же, покупать сейчас или ждать?

На первый взгляд, госпрограмма с ипотекой под 6,5% годовых – действительно выгодно, это дешевле любого базового ипотечного продукта, и доступно практически всем и во всех крупных банках. И раз программа действует до конца октября 2020 года, то нужно бежать и оформлять кредит? На самом деле не все так просто.

Дело в том, что все более-менее интересные варианты в новостройках уже раскуплены – это можно было сделать еще с апреля. И даже если девелоперы рисковали и начинали новые проекты (что не так просто сделать по закону – есть эскроу-счета и другие ограничения), то и в них самые ходовые варианты жилья уже раскуплены. Более того, цены уже выросли на 10-12% относительно того, что было до старта госпрограммы – то есть, рост цен нивелировал какую-то часть выгоды от низкой ставки.

Поэтому, хоть программа продолжает действовать, покупка квартиры в ипотеку сейчас может быть не самым выгодным вариантом.

И это не означает, что жилье сейчас покупать нельзя – если квартира будет нужна в скором времени (ведь пока еще выгоднее покупать на этапе строительства), есть деньги или материнский капитал на первый взнос, а банк готов выдать кредит, то и откладывать нет смысла. Ведь как себя поведет рубль, рынок недвижимости и вообще вся экономика – сейчас сказать очень сложно.

Более того, расчеты аналитиков показали, что сейчас льготная ипотека на 20 лет может быть даже дешевле аренды такой же квартиры (если сравнивать ежемесячные платежи), при этом после выплаты ипотеки у заемщика остается квартира в собственности.

Хотя, если квартира – это способ сохранить или приумножить сбережения, то все не так очевидно. С учетом процентов, срока ожидания завершения строительства, обязательного НДФЛ при продаже квартиры в первые 5 лет и налога на недвижимость заработать на таком вложении едва ли удастся, и тот же ИИС с налоговым вычетом даст куда более высокую доходность.

Но если цены на первичном рынке кажутся заоблачными, можно посмотреть и на «вторичку». Конечно, в этом сегменте квартиры тоже подорожали (так всегда бывает – цены меняются синхронно), а ипотеку придется брать уже на более рыночных условиях.

Однако у вторичного жилья есть одно важное преимущество – если найти действительно недорогой вариант (пусть и требующий небольших вложений), то покупатель больше выгадает на ипотеке. Так, если купить дорогую квартиру под низкую ставку по госпрограмме, рефинансировать ее уже будет некуда (ставки вряд ли опустятся ниже 6% годовых), а сумму кредита уменьшить уже не удастся

А если выбирать изначально недорогую квартиру, пусть и под более высокий процент, в будущем ее можно будет рефинансировать на более низкую ставку.

Если же покупка не срочная, то можно понадеяться на еще один вариант. Как мы писали выше, сейчас банки активно наращивают ипотечное кредитование, причем многие, кто оформляют ипотеку, в будущем столкнутся с проблемами и не смогут ее выплачивать. Тогда их квартиры попадут на продажу – продавать будет или сам заемщик (в надежде погасить долг), или уже банк выставит на торги залоговое жилье. Оба варианта неплохие – скорее всего, цена будет ненамного выше, чем она была при покупке (или даже ниже), а из-за срочности продавец будет готов уступить.

Правда, ждать этого придется достаточно долго – заемщики могут использовать кредитные каникулы, что растянет срок минимум на полгода, когда банк не может обратить взыскание на квартиру.

Материнский капитал дешевеет

Если вы имеете право на господдержку — например, маткапитал или погашение части ипотеки, то лучше не затягивать с покупкой жилья. На данный момент инфляция 5,7%, цены на жильё растут ещё быстрее, а индексация маткапитала в этом году — менее 4%. Постепенно господдержка обесценивается.

Что касается накоплений, то вопрос тоже спорный. Результат зависит от темпов роста цен на жильё, способа хранения и приумножения денег. Если держать накопления в рублях, сложив в коробочку, то можно получить убыток.

Деньги под матрасом «портятся». Фото: sakhalife.ru

Пока можем сделать выводы, что ждать нечего — цены на жильё медленно, но верно будут расти. С ипотечными ставками ситуация не определилась, потому что нет решения по льготному кредитованию. Однако снижение пока не намечается.

Если нет возможности купить новостройку по льготной ипотеке, то можно обратить внимание на вторичное жильё. На него цены тоже выросли, но благодаря большому выбору можно найти вариант по карману

Не исключены срочные сделки или «убитые» квартиры, требующие вложений, но в хорошем районе и доме.

Если смущает «чужая аура», то можно найти «вторичную первичку» — квартиру в новостройке, где никто не успел пожить. Причин продажи много — застройщик расплатился квартирами с подрядчиком, семья развелась, не справилась с ипотекой, приобретала недвижимость для перепродажи. В некоторых городах «вторичной первички» на рынке больше, чем предложений от самого застройщика.

Остался вопрос ипотечных ставок. Кредит на новостройку выгоднее, но у банков есть специальные предложения на готовое жильё со скидками для отдельных категорий заёмщиков.

Ипотечные ставки

Аналитики в один голос утверждают — к концу года ключевая ставка ЦБ вырастет до 6%. Соответственно, ипотечные ставки тоже станут повышаться, вернувшись к уровню 2019 года — примерно 10-11% годовых.

Но цель государства — делать жильё доступным, поэтому не исключены новые меры поддержки или продление старых. Так, Владимир Путин поручил правительству разработать вопрос продления ипотеки под 6,5% до 2024 года.

Что придумают банки с ипотекой? Фото: yandex.ru

В это же время ЦБ выступает против продления программы. Регулятор предлагает оставить процентную ставку 6,5% только для проблемных регионов, где требуется поддержка строительной отрасли.

Регионы и застройщики уверяют, что при отмене господдержки введут собственные программы, что не даст ипотечным ставкам значительно вырасти.

Банки тоже готовят свои меры — планируют запуск ипотечных продуктов с плавающей процентной ставкой. Это снизит изначальную ставку, но повысит риск. Если ЦБ станет ужесточать денежно-кредитную политику, то платёж и срок кредита станут повышаться.

Одним словом, пока есть неопределённость в движении ипотечных ставок, но намёков на падение нет.

Когда лучше покупать квартиру?

Ироничным и одновременно верным будет ответ «вчера».

Но, возвращаясь к текущей ситуации, отметим, что на сегодня предпосылок к потенциальному снижению цен на жилую недвижимость нет. Поэтому, если у вас есть необходимость в приобретении квартиры — покупайте, как только подберете подходящий вариант. При пессимистичном сценарии застройщики могут лишь заморозить ценник, но не снизить его, подчеркивают аналитики.

Более того, даже при наличии необходимого объема собственных средств, экономически оптимальным будет оформление ипотеки с льготной ставкой. Текущие условия жилищных ссуд — это дешевые «длинные» деньги, отмечают профессиональные инвесторы.

Купить недвижимость в этом году или отложить покупку — решать вам

В свою очередь, советуем обращать особое внимание на ликвидность квартиры, а также спрашивать о специальных предложениях и ставках в банках-партнерах застройщика.

Мнение застройщиков

Повышение ключевой ставки в моменте не окажет сколько-нибудь заметного влияния на ипотечные ставки и рынок жилья, считают застройщики. По мнению директора по развитию ГК «А101» Дмитрия Цветова, в банках, где ставки снижались во время действия программы, теперь возможен их рост. Многие банки сейчас выдают ипотеку с господдержкой ниже заявленных 6,5% — фактический размер ставок начинается от 5,7%.

«Но если нынешнее повышение — это начало тренда, то к возможному моменту окончания программы ипотеки с господдержкой рыночные ставки могут вырасти даже относительно нынешнего уровня в 8–8,5%. Итоговая разница может оказаться критичной для покупателей, и это, безусловно, скажется на объемах продаж», — убежден Дмитрий Цветов.

На вторичке «здесь и сейчас» изменений ждать тоже не стоит. Недвижимость — довольно инертный рынок, поэтому о каких-либо изменениях на нем можно будет говорить только во второй половине года, добавил коммерческий директор ГК «Страна Девелопмент» Александр Гуторов.

Цены на жилье до середины года продолжат расти, считает президент ГК «Кортрос» Вениамин Голубицкий. Уровень спроса останется высоким, пока ипотечный кредит относительно доступен. Сейчас ставки на рынке новостроек достигают порядка 5–6%. «Без субсидирования (то есть, вероятно, во второй половине года) они могут подняться на 2 п. п. — до 7–8% годовых. С учетом роста цен на жилье примерно на 20% за прошедший год удорожание кредита вызовет сокращение спроса», — заключил президент ГК «Кортрос».

Финансовые факторы

«Сильный тренд роста цен наблюдается по всему спектру сырья. Промышленные металлы двигаются в полном соответствии с этим трендом. Причин тому много — от сверхмягкой денежно-кредитной политики крупнейших ЦБ мира до нарушения цепочек поставок из-за карантинов. Пока никаких признаков быстрого замедления этой тенденции нет», — заявил «Известиям» Сергей Хестанов, доцент кафедры «Фондовые рынки и финансовый инжиниринг» факультета финансов и банковского дела (ФФБ) РАНХиГС. По словам эксперта, росту цен способствуют серьезные финансовые факторы. «Пока во всем мире доминирует сверхмягкая денежно-кредитная политика, это разгоняет рост цен. Трудно сказать, как долго продолжится процесс надувания пузырей, но пока даже не обсуждается вопрос ужесточения денежно-кредитной политики. Как минимум до окончания массовой вакцинации и открытия экономик в крупных развитых странах», — заявил Сергей Хестанов.

Железный марш

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Что значит сверхмягкая денежно-кредитная политика, пояснила «Известиям» управляющий партнер аналитического агентства WMT Consult Екатерина Косарева. «Имеется в виду печатание денег в больших количествах. От этого растет инфляция, а значит, растут и цены. Причем на всё. А печатают деньги на данный момент многие центральные банки, деньги нужны всем», — сказала эксперт.

Изменение стоимости жилья в соотношении с ростом уровня цен

Изучать динамику стоимости недвижимости, не учитывая темпы роста реальных цен и доходов – не совсем правильно. Доходы населения постоянно растут, как и стоимость других товаров. Чтобы понять, насколько быстро в реальности дорожает жилье, мы изучили аналитическую записку № 2 Банка России от октября 2020 года «Жилищное строительство».

В документе говорится, что рост стоимости жилья является незначительным по сравнению с ростом цен на другие товары и инфляцией, что подтверждено диаграммой.

Рисунок взят из Аналитической записки № 2 Банка России

Стоимость жилья в России ежегодно корректируется также в зависимости от ключевой ставки Банка России и динамики потребительских цен в регионах. Другими словами, в некоторых городах жилье намного дешевле, чем в других. Например, в Москве квартиры будут стоить дороже, чем в «депрессивных» регионах (Северный Кавказ или Алтай).

Из аналитической записки также видно, что рост цен на жилье в последние 10 лет нестабилен – в какие-то годы цены росли, а в другие – наоборот, сокращались. Кроме того, в сравнении с динамикой инфляции и размером реальной зарплаты россиян можно утверждать, что рост цен на жилье в России незначителен.