Как отказаться от страховки в почта банке в 2021 году

Содержание:

Как вернуть навязанную страховку

Для того, чтобы вернуть нежелательную страховку, необходимо четко понимать, по каким правовым основаниям происходит возврат.

Сразу следует сказать, что с большей вероятностью, добровольно банк ничего вам не вернет. Как правило, заявление с умными фразами про недопустимость навязывания страховки, со ссылками на статьи закона, не пугают банк. Скорей всего потребуется обратиться с заявлением в суд.

В нашей практике возврат навязанной страховки происходит после подготовки и подачи иска: путем заключения мирового соглашения либо путем принудительно взыскания по решения суда.

Что мы подразумеваем под «возвратом страховки», навязанной вместе с кредитным договором.

- Возврат страховки

- — возврат суммы страховой премии страховой компанией на кредитный или иной счет заемщика, и соответствующее изменение условий кредитного договора: сумма кредита уменьшается на сумму страховки, проценты пересчитываются, выдается новый график погашения.

При возврате страховой премии на кредитный счет, если к этому моменту заемщик еще не погасил кредит, деньги, как правило, идут на частичное погашение кредита.

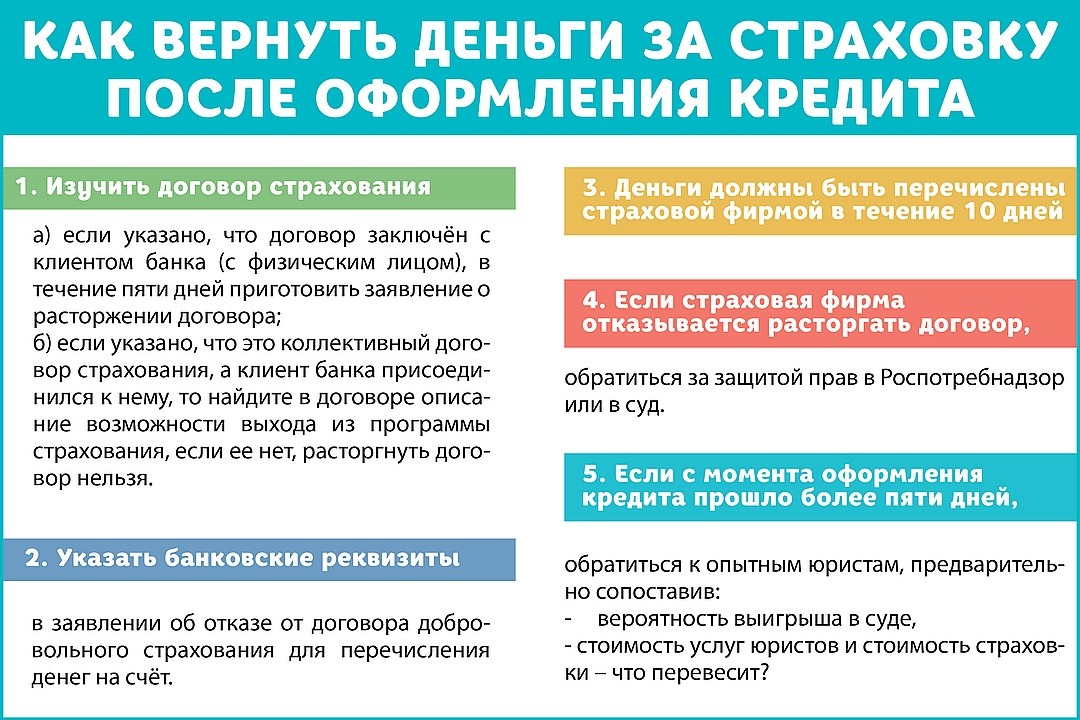

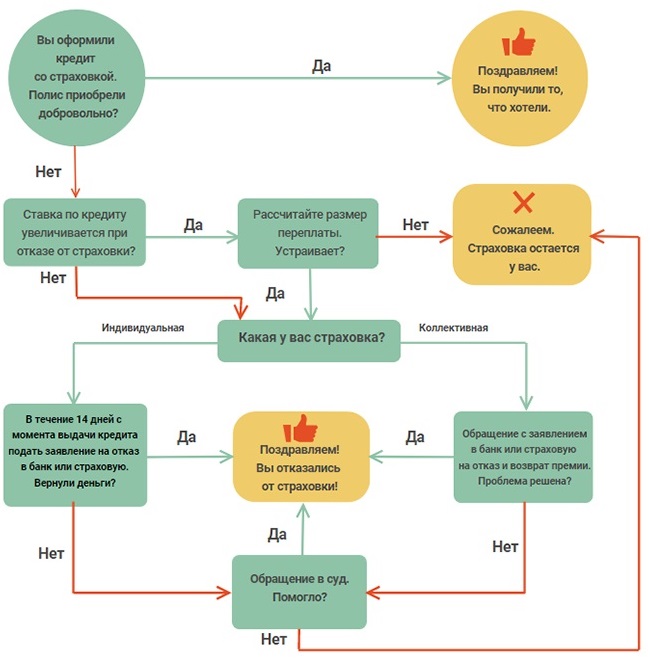

Способ 1: отказ от договора страхования в «период охлаждения»

Указанием Банка России от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов страхования» был установлен «период охлаждения», составляющий пять дней, в которые страхователь вправе отказаться от договора.

Не имеет значения, была ли уже оплачена страховая премия. Единственное исключение – это наступление страхового случая после заключения договора, но до подачи заявления на отказ.

Договор страхования считается расторгнутым сразу, как страховщик получит ваше заявление об отказе. Основание — ст. 450.1 Гражданского кодекса РФ. Теперь страховая должна вернуть страховую премию по указанным в заявлении реквизитам или на кредитный счет, с которого поступила оплата.

Образец заявления на отказ от страховки вы можетескачать здесь

Если на момент подачи заявления, установленный договором период действия страхования начался, то страховщик вправе удержать часть страховой премии соразмерно прошедшему периоду.

Приведем пример расчета суммы возврата в таком случае. Если размер страховой премии составляет 50000 руб. за период действия страхования продолжительностью один год, то при отказе от договора на третий день после начала действия страховки (если дата начала страхования совпадает с датой подписания договора), размер удержанной страховщиком суммы составит 410 руб. 96 коп. (50000/365*3).

Сколько вам вернёт страховая, если договор уже начал своё действие. Пример расчета.

Страховая премия: 50 000 рублей

Срок страховки: 1 год

Когда оформили отказ от страховки: на 3 день

50 000 — ( 50 000 / 365 * 3 ) = 49 589 руб. 04 коп.

К возврату 49 589 руб. 04 коп.

Способ 2: отказ от договора страхования, если прошло более 14 дней

Согласно приведенному Указанию Банка России на страховщика возложена обязанность информировать страхователя о том, что у него есть право отказаться от договора страхования, о порядке и способе возврата страховой премии.

Отсюда следует, что, если вы пропустили 14-дневный срок, но при этом вам не была предоставлена эта информация – вы можете отказаться от страховки и по истечении 14-дневного «периода охлаждения».

Способ 3: установить взаимосвязь документов

Если по содержанию документов удается установить факт навязывания — это также дает вам возможность отказаться от страховки. Такое право вам дает ст.16 потребительского закона, согласно которой это недопустимо.

Способ 4: другие основания

Возможны и иные законные основания для расторжения или признания недействительным/незаключенным договора страхования.

Для того, чтобы понять, имеются ли у вас основания для отказа от навязанной страховки по таким законным основаниям – необходимо показать ваш договор юристу общества защиты прав потребителей на бесплатной консультации.

Записаться на бесплатную консультацию можно по телефонам: 8 (812) 992-39-98 (Санкт-Петербург) 8 (499) 391-14-79 (Москва)

Подача заявления в «Почта Банк» на возврат страховки

Заявление на аннулирование страхового договора и возврат средств по нему подается именно стороне, указанной в качестве Страховщика. Оно составляется в свободной форме или на бланке страховой компании с указанием паспортных данных.

Заявку на возврат средств за страховку необходимо подать как можно быстрее, чтобы успеть в отведенное время. Если оформлена простая кредитная карта или потребительский кредит, заявление подается с предоставлением документации.

В течении 14 дней:

Скачать бланк заявления о возврате страховки в течении 14 календарных дней, можете тут: образец – скачать.

При досрочном погашении кредита:

Скачать бланк заявление об отказе от страховки после погашения кредитных обязательств, ссылка: образец – скачать.

Заполнять заявление нужно правильно. В нем обязательно должна содержаться такая информация:

- отказ от договора страхования и требование вернуть страховку;

- реквизиты заемщика, в том числе, номер банковского счета;

- список прилагаемых документов;

- ссылки на пункты 1 и 8 Указания ЦРБ № 3854-У от 20.11.2015 и на ст. 191 и 194 ГК РФ;

- о размере страховой премии;

- № и дата полиса;

- название СК и банка;

- срок кредитования и дату заключения кредитного договора;

- адрес СК, банка и страхователя;

- ФИО страхователя.

Подписывать нужно каждую страницу заявления.

К заявлению нужно приложить:

- полис (оригинал, отсканированную копию сохранить). Если страховка коллективная, то нужно приложить заявление на оказание услуги к подключению к программе коллективного страхования;

- копию паспорта;

- выписку по лицевому счету кредита с начала выдачи кредита на настоящую дату. Она подтвердит, что со счета была списана сумма страховки;

- выписка из банка о досрочном погашении кредита.

Себе нужно оставить копии документов, в том числе копии описей и чеков об отправке письма.

В Почта Банке предусмотрено 2 способа представления документов на возврат страховки: личное посещение СК и почтовым отправлением.

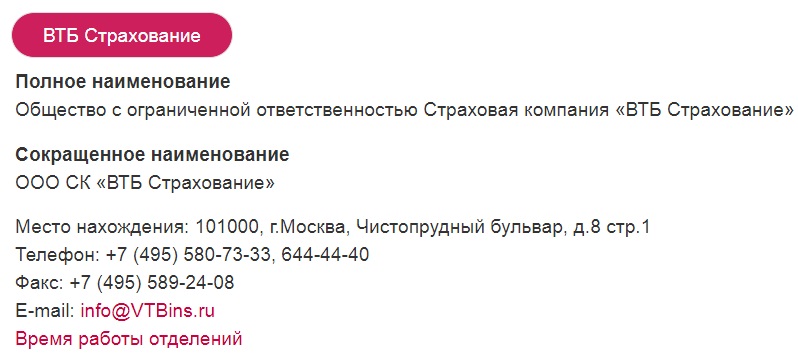

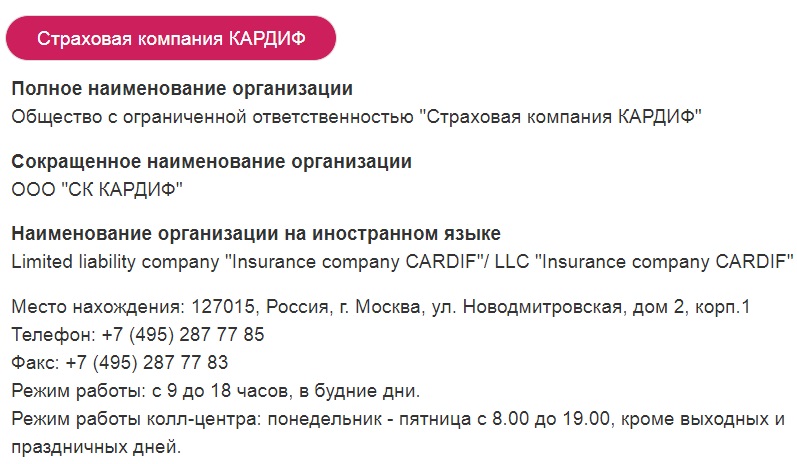

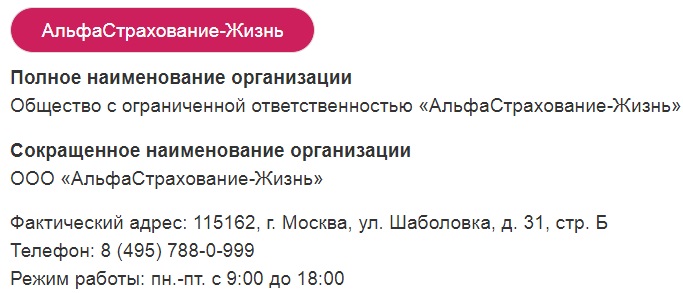

Адрес СК указан в страховом полисе. Вот контактные данные компаний, с которыми работает Почта Банк:

| СК «ВТБ страхование» | СК «Кардиф» | СК «Альфа Страхование Жизнь» |

|---|---|---|

| Адрес: 101000, г. Москва, Чистопрудный бульвар, дом 8 строение 1, Телефон: +7 (495) 580-73-33, 644-44-40, 8-800-100-44-40, Факс: +7 (495) 589-24-08, E-mail: info@VTBins.ru. | Адрес: 127015, Россия, г. Москва, улица Новодмитровская, дом 2, корпус 1, Телефон: +7 (495) 287 77 85, 8 (800) 555-87-65, Факс: +7 (495) 287 77 83, Режим работы: с 9 до 18 часов, в будние дни. | Адрес: 115162, г. Москва, улица Шаболовка, дом 31, строение Б. Телефон: 8 (495) 788-0-999, 8 800 333-84-48. Режим работы: пн.-пт. с 9:00 до 18:00. |

Назад

1 из 3

Далее

Следует оправить письмо со вложением на этот юридический адрес страховой компании.

Отнести лично в офис СК

Самый простой и эффективный вариант – предоставить заявление с документами для возврата лично в офис. Прежде чем посетить офис страховщика, нужно узнать режим работы компании. Адрес и часы работы можно узнать в интернете или на официальном сайте СК в которой оформлен полис: .

После вручения пакета, убедитесь в том, что заявление зарегистрировано и возьмите второй экземпляр заявления с подписью и печатью, подтверждающей, что документы приняты.

Исчисление срока для выплат начинается со дня, следующего за днем обращения.

Отправить заказным письмом

При желании застрахованные лица могут отправлять заказные письма с уведомлением о вручении и описью вложенных документов через Почту России. Здесь срок рассмотрения заявления начинается не с момента передачи письма на Почте, а от даты получения уведомления.

Например, если документация была направлена 10.10.2018, а получена 20.10.2018, расчет будет вестись от 21 октября – 20-е в счет не берется, т.к. в этот день только поступает обращение.

Отправлять пакет документов следует ценным письмом с описью вложения. Чек об оплате ценного письма нужно сохранить. В описи обязательно указать заявление и все прилагаемые к нему документы. Работники почты после оформления отправления вручат кассовый чек, на котором будет и почтовый идентификатор. По нему можно отслеживать движение письма и факт его получения адресатом.

Напоминаем, что письмо следует направлять в Почта Банк и в страховую компанию. Адрес Почта банка: Преображенская пл., д. 8, г. Москва, 107061. Адрес уточните в отделении банка.

Онлайн-заявление по электронной почте

Параллельно с отправкой письма с документами по почте, можно отправить эти же документы в отсканированном виде на электронную почту банка. Адрес емейл Почта Банка: welcome@pochtabank.ru или info@pochtabank.ru.

Судебная практика

Примеры решений:

- Басманный суд. Дело ООО «Свободные ресурсы» против «Почта банк». Иск признан необоснованным. Решение принято в пользу ответчика с возмещением истцом судебных издержек и выплатой штрафа за две неявки по повестке на судебное заседание. Судом Высшей инстанции истцу было отказано в кассации.

- Новокузнецкий суд. Дело ООО «Андертон» против Почта банк. Иск признан обоснованным. Решение вынесено в пользу истца с выплатой ответчиком судебных издержек.

- Суд Казани. Дело ПБОЮЛ «Антоненко С. П.» против «Почта банк». Иск признан обоснованным. Решение вынесено в пользу истца с выплатой ответчиком судебных издержек.

- Суд Челябинска. Дело ХК «Трактор» к «Почта-банку». Исковое заявление было принято в делопроизводство. Иск признан обоснованным. Решение вынесено в пользу истца с выплатой ответчиком судебных издержек.

- Тюменский городской суд. Иск ЧИП «Байрамов» против «Почта-банка». Иск был принят судебными органами. Но после рассмотрения был возвращен истцу, так как суд счел несущественным исковое заявление.

Как отказаться через суд

Когда финансовая организация вместе с партнером-страхователем отказывают в возмещении необязательной страховки, единственный выход для клиентов — это обращение с исковым заявлением в суд.

Порядок действий:

- Сбор всех необходимых документов (копии): кредитное и страховое соглашение, заявление на отказ в финучреждение и СК, письменные претензии, квитанции об оплате самого займа и страховки.

- Оформление и подача иска в судебный орган, расположенный по месту прописки заявителя.

Судебное разбирательство для заемщика — это дополнительные расходы из собственного бюджета. Поэтому предварительно рекомендуется внимательно изучить все пункты кредитного договора. В документе должны быть отражены сроки обращения клиентов и условия возврата денежных средств по дополнительным страховым соглашениям.

Расторжение страхового договора

Прекращение действия полиса наступает в следующих случаях:

- после самостоятельного расторжения соглашения компанией-страховщиком и предоставлением соответствующего документа кредитной организации;

- с момента получения заявления сотрудниками почты при его отправлении через почтовое отделение;

- с момента принятия заявления сотрудником страховой компании от заявителя непосредственно в офисе.

Во всех остальных случаях отменить действие договора невозможно.

Составление претензии и ожидание ответа

Если в кредитном соглашении не прописана возможность досрочного расторжения дополнительного договора страхования, то вернуть свои средства клиенты по закону могут в течение первых 2 недель после заключения сделки. В остальных ситуациях такая компенсация возможна только через суд.

Но перед обращением в судебный орган нужно сначала попытаться решить спор в досудебном порядке. Тогда при отказе кредитора и страховщика в возврате денег у заемщика появятся основания для составления претензии и направления документов в суд.

Претензионный лист оформляется в 2 экземплярах. Затем на одном из них ответчик должен поставить дату приема, печать и подпись. Этот документ прилагается к иску.

Оформление иска

Для подачи искового заявления в суд гражданину достаточно следующих оснований, которые он может подтвердить документально:

- при оформлении ссуды банковским учреждением был навязан добровольный договор страхования;

- отказано в компенсации части страховых выплат за неиспользуемый кредитный период при досрочном погашении займа;

- страховая компания отказалась возмещать денежные средства при подаче заемщиком заявки в период «охлаждения», предусмотренный российским законодательством.

При наличии одной из перечисленных причин физическое лицо вправе подать иск в мировой суд, если сумма претензии не более 50 тыс. руб., в остальных случаях — в районный судебный орган. Период давности обращения — 3 года.

Образец искового заявления.

Образец искового заявления.

Порядок прохождения судебного разбирательства:

- Заявитель устанавливает основания для обращения, собирает все необходимые документы и подает их вместе с исковым заявлением в судебную организацию.

- Судья в течение 5 рабочих дней изучает полученные бумаги, заводит делопроизводство и назначает дату судебного заседания. О принятом решении и дате судебного заседания оповещает участников спора.

- Истец и ответчик обязаны явиться в суд в назначенный день и время.

Такие дела рассматриваются не больше 2 месяцев. В конце делопроизводства судья озвучивает в зале заседаний свое решение. Это может быть как привлечение ответчика к полному или частичному возмещению денежных средств, так и отказ в иске.

Чтобы правильно составить претензию, исковое заявление, выбрать правильные ссылки на законодательство, рекомендуется обращаться к юристам, имеющим положительную практику в таких судебных разбирательствах.

Опытный адвокат поможет не только выиграть суд, но и дополнительно взыскать с ответчика расходы на собственные услуги, компенсацию за моральный ущерб, прочие штрафы и неустойки.

«Почта Банк» – Как вернуть страховку в течении 14 дней?

Период охлаждения – это период, на протяжении которого заемщик может расторгнуть страховой договор и вернуть полную стоимость страховки. До 2018 года этот временной промежуток составлял всего 5 рабочих дней – именно столько времени отводилось клиенту для подачи заявления об отказе в страховании.

- клиент оформляет добровольное страхование;

- в течение 14 дней после подписания полиса не произошло ни одной страховой ситуации;

- страхователем является сам заемщик. Поэтому легче вернуть индивидуальную страховку. Заемщики, оформившие коллективную страховку, постоянно проигрывали судебные тяжбы, пытаясь вернуть страховую премию. Однако в октябре 2017 года Верховным судом было вынесено определение по делу № 49-КГ 17-24. Это решение позволило признавать заемщика страхователем и давало ему право возвращать премию в период охлаждения;

- должно пройти меньше 14 дней со дня выдачи полиса (день подписания не считается). Например, полис подписан 25 июня, значит, с 26 июня нужно отсчитывать 14 дней.

Если все эти условия соблюдены, то шансы вернуть страховку без обращения в судебные инстанции достаточно высоки.

Юристы советуют все претензии по возврату страховки оформлять в письменном виде. Разговоры по телефону с сотрудниками банка и страховщика ничего не дадут, и заемщик может запросто пропустить период охлаждения.

Согласно законодательству, при не наступлении страхового случая страховые компании должны возвращать застрахованным лицам, если они обращаются с соответствующим заявлением в течение 14 календарных дней с момента оформления договора.

Выплаты производятся в полном размере, зависящем от тарифов СК и суммы займа. Если за год было заплачено вперед 3% от кредита в 500 000 руб., размер для возврата составит 15 000 руб.

В некоторых банках и СК предусмотрен увеличенный «период охлаждения». Например, в Сбербанке он может быть повышен до 30 календарных дней. Договоры с «Почта Банком» данное условие не содержат, поэтому на обращение дается 2 недели.

В течение двух недель можно обратиться с отказом от следующих видов полисов:

| Вид | Когда производятся выплаты |

|---|---|

| Страхование жизни | При наступлении тяжелой болезни, смерти или инвалидности |

| Страхование имущества | При потере заемщиком работы банку выплачивает деньги СК |

| Страхование имущества и Страхование транспорта (КАСКО) | Выплата при утрате застрахованного имущества осуществляется страховщиком |

| Страхование имущества | Если по вине клиента СК был причинен вред другим лицам |

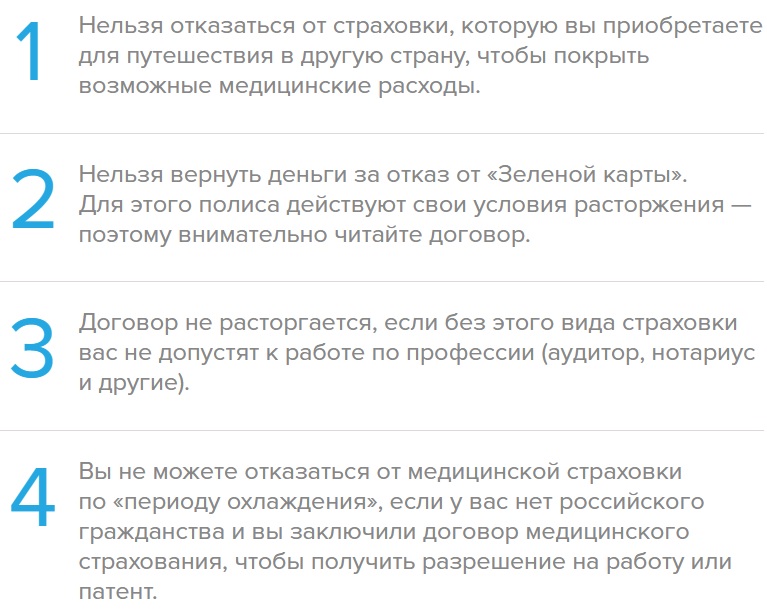

Важно! Нельзя отказаться от полиса, приобретаемого для поездки в другую страну. Также невозможен отказ от страховки, купленной для трудоустройства иностранными гражданами.

При оформлении кредитов чаще всего приобретают страхование жизни и здоровья либо от безработицы. От данных видов полисов отказаться можно.

Если страховка включена в стоимость кредита, в возврате уплаченной премии могут отказать, зато снизится размер ежемесячных платежей.

Можно ли вернуть страховку, если период «охлаждения» прошел?

Все зависит от вида договора и условий, которые в нем прописаны. Если заключен договор индивидуального страхования, то вернуть премию можно и после 14 дней, если такие положения есть в соглашении.

«Почта Банк» возвращает уплаченную премию и по истечении «периода охлаждения» при условии досрочного погашения задолженности перед кредитором.

Например, если клиент решил погасить кредит досрочно. Согласно законодательству, в таком случае СК рассчитывает сумму пропорционально количеству неиспользованных дней по полису.

В соответствии с ч.3 ст. 958 ГК РФ, если возврат не связан с гибелью застрахованного имущества или прекращением застрахованного предпринимателя своей деятельности, СК вправе отказать в перечислении денег, если договором не предусмотрено иное.

Если заемщику оформлена коллективная страховка, то получить обратно деньги спустя 2 недели невозможно.

Оспаривание страховки

Для оспаривания страховки необходимы веские основания, как показывает судебная практика. Претензии для оспаривания вопроса формулируются всегда одинаково:

- без подписания страховки кредит не одобряется;

- о данного вида услуге заемщика не предупредили;

- страховой договор имеет очень высокую стоимость;

- банк отказывает в возврате проплаченной суммы при досрочной выплате кредита.

Действующий закон в этом вопросе дает возможность банку настаивать на заключении договора о страховании в следующих ситуациях:

- ипотечный договор, предоставляющий страховку обеспечения залога, то есть приобретаемой недвижимости;

- выбор другого залога — банк вправе настаивать на его страховке в том варианте, когда имущество отходит в пользование заемщика;

- когда банк, понижая рисковые моменты реализации продукции, подкладывает заемщику документацию в вариантах — страховка жизни, страховка здоровья и страховка сохранения рабочего места.

Следовательно, вывод один, как показывает судебная практика: банк полностью на основании закона подписывает документ при любом виде страхования, и оспаривание его действий практически невозможно. Как аргументы для опротестования приводятся уже упомянутые пункты:

- результат судебной практики;

- не прочитан договор и его условия.

- незнание того, что страхование — шаг добровольный;

- не предоставлен необходимый документ вначале и был дан в самом конце подписания договора;

- принимается судебными органами в пропорции 50/50.

Для банка страховой договор с заемщиком не просто гарантия возврата денег в варианте форс-мажора, но и совершенно явная выгода.

Опираясь на узаконенный список, оспаривание навязанной страховки возможно по данным критериям:

- незнание банковского дела вообще и невозможность по этой причине различать, где есть нужная услуга, а где — откровенно навязываемая;

- непредоставление сотрудниками банка исчерпывающей информации по услуге;

- подкладывание договора по страховке как обязательного документа по кредиту;

- несогласие на выдачу кредита, аргументированное нежеланием принимать страховой документ.

Последний упомянутый параграф оспаривается тяжелее всего. Банк не будет документом подтверждать причину отказа. Но сильный юрист все равно будет нужен, иначе чаша весов склонится, скорее всего, в пользу банка.

Досрочное погашение по кредиту — можно ли отменить страховку

Очередной проблемный вопрос, как и во всех случаях, связанных с досрочным погашением кредитов. В таком случае отозвать страховку вполне реально, но как обычно, с оговорками:

- если время действия страховки еще не закончилось;

- если в документе указана такая функция.

В том случае когда в договоре прописан момент возврата какой-либо доли страховых взносов, тогда необходимо досконально вычитать данный параграф. Обычно страховщики вносят разнообразные лимиты. Как пример, Почта банк обязует адресовать соответственное сообщение не позднее 7 суток до момента предположительного досрочного покрытия займа.

В обратном случае возврат страховки в Почта банке не состоится. Помимо этого, банк совершенно точно наложит штрафные санкции за время, когда страховка по факту действовала штраф, прописанный в договоре. На это нужно сразу настраиваться.

В том случае если в документе не указан параграф расторжения договора до срока, необходимо идти суд, подавая иск на прекращение полиса вообще. Причиной обязательно указывать, что изменились главные условия договора — кредит был погашен до срока, а страховка не понадобилась.

В Гражданском Кодексе прописано, что при закрытии кредитного договора ранее оговоренного срока возвращается часть страховой премии при условии, что оформленным соглашением не предусмотрено иное.

В полисных условия ООО СК «ВТБ Страхование» нет пункта о том, каковы действия сторон при погашении кредита раньше срока. Таким образом, при досрочном закрытии основного договора должна быть перечислена назад часть внесенной премии.

Для возврата страховой премии необходимо будет:

- составить письменное заявление о желании расторгнуть договор по причине досрочного закрытия кредита;

- приложить договор страхования, справку о полном закрытии кредита и копию паспорта;

- передать собранный комплект документов страховщику лично (при наличии такой возможности) или отправить через Почту России.

Желательно, чтобы в обращении были ссылки на статьи Гражданского Кодекса, позволяющие получить часть внесенной премии. Оптимально, если заявление проверит юрист — такой подход минимизирует вероятность получить отказ по обращению.

Если в выплате будет отказано, то получить положенную сумму можно будет только через суд.

Возврат страховки в Почта банке

Учитывая общие тенденции развития банковской системы Почта банк не выделяется среди других банковских учреждений по части предоставления услуг добровольного страхования. Здесь предлагают заемщика такие основные виды страховок:

- на случай потери заемщиком места работы;

- страхование жизни, здоровья (из-за потери трудоспособности, наступления инвалидности или смерти);

- мошеннические действия со стороны третьих лиц с банковскими картами, повлекших потерю денежных средств;

Нужно понимать, что такие страховые соглашения являются исключительно добровольным проявленном воли гражданина. Поэтому, если вы изначально не желаете подписывать такие документы, целесообразно сразу проинформировать об этом банковского служащего с тем, чтобы он не готовил пакет соответствующих документов.

Ведь на практике, когда банковский сотрудник распечатал все экземпляры договоров и бланки заявлений, он всячески будет стараться отдать все это вам на подпись. Не стоит забывать и внутренние распоряжения банковских учреждений, обязывающие менеджеров наращивать количество таких соглашений. Часто граждане на автомате подписывают все экземпляры документов, а читать, что подписали, начинают уже в домашней обстановке.

Когда договор страхования все же был случайно подписан, оформлять заявление о его аннулировании следует не позднее 5 дня после подписания.

После этого периода соглашение вступает в законную силу и с заемщика начинают высчитываться деньги за предоставленную услугу по договору. Дальнейший возврат средств в пределах 14 дневного периода будет выполнен без учета списанных денежных средств за уже оказанные услуги.