Что такое капитализация вклада в сбербанке

Содержание:

- Доходность вклада в Сбербанке

- Условия программ Сбербанка

- Дополнительные возможности

- «За и против» капитализации вкладов

- Вклады с максимальными процентами

- Капитализация вклада в Сбербанке

- Какой вклад наиболее выгодный — с капитализацией или без?

- Как оформить вклад с капитализацией

- Вклады с капитализацией и высоким процентом

- Нюансы капитализации процентов в случае с кредитованием

- Подводные камни

- Выгодные вклады Сбербанка для пенсионеров

- Сущность капитализации

- Вклад «Пенсионный плюс» Сбербанка России в 2021 году

- Выгода капитализации

- Вывод

Доходность вклада в Сбербанке

Доходность вклада в Сбербанке с большей степени зависит от суммы вклада и срока капитализации. К примеру, по программе Сохраняй Онлайн действует следующая система определения процентов.

На сайте Сбербанк есть описание условий каждой программы с наличием калькулятора для личных расчетов.

Использование калькулятора происходит в следующей последовательности:

- Выбрать валюту вклада.

- Выбрать предположительные даты капитализации.

- Указать срок склада в днях и сумму.

- Выбрать условия «капитализация», «возможность досрочного закрытия».

- Указать пенсионер ли вкладчик.

В завершение нажимается кнопка «Рассчитать». Рядом в форме будут подробно представлены суммы начисленных процентов.

Условия программ Сбербанка

Сегодня Сбербанк предлагает несколько тарифов для сбережения и приумножения денег:

- «Сохраняй Онлайн»: ставка 4,05-5,63% годовых в рублях, мультивалютный счет, срок 0,1-3 года. По программе не предусмотрено управление счетом: нет возможности пополнить и частично изъять деньги. В основном, программа предназначена для сохранения средств и начисления гарантированной прибыли.

- «Пополняй»: ставка 3,95-5,12% годовых, срок 0,3-3 года, средства нельзя снимать, но счет можно пополнять. Ставки по депозиту несколько ниже предыдущей программы, но и возможностей в управлении счетом больше.

- «Управляй»: 3,23-4,82% за год; сроки 3-36 месяцев, а минимальная сумма – от 30000 руб. Стоит отметить, что счет можно пополнять неограниченно, а также частично снимать средства до неснижаемого остатка.

- «Подари жизнь»: 5% (+0,3% перечисляются в Фонд помощи больным детям»), срок – 1 года, а минимальная сумма – 10 тыс. руб.

Таким образом, практически все депозитные тарифы в Сбербанке предполагают капитализацию процентов. Полные условия можно посмотреть на сайте банка в разделе «Вложить и заработать». Отметим, что процентная ставка указана в максимальном эквиваленте. Основная зависит от параметров договора – суммы и срока.

Рассчитать размер присуждаемой выплаты в конце срока можно с помощью калькулятора, расположенного на официальном сайте банка. В форме расчета нужно установить основные параметры программы, и система выдаст предполагаемую сумму выплат по договору.

Дополнительные возможности

Вклад «Пенсионный-Плюс» от Сбербанка является довольно интересным инструментом для хранения сбережений и получения пассивного дохода

Несмотря на привлекательные условия, клиентам не стоит заострять внимание именно на этом продукте

Банк предлагает много других программ, которые, возможно, будут намного удобнее в использовании

Вообще, выбирая оптимальный способ хранения средств, рекомендуется обращать внимание на такие моменты:

- сроки размещения вклада;

- процентная ставка;

- валюта;

- порядок пополнения вклада и снятия денег;

- размер неснижаемого остатка;

- возможность автоматического продления.

Все перечисленные параметры оказывают непосредственное влияние на доходность депозита.

Рассмотрим основные моменты, связанные с обслуживанием депозитной программы «Пенсионный-Плюс».

На какую прибыль можно рассчитывать?

Процентная ставка по вкладу фиксированная и не зависит от суммы вклада и сроков размещения средств на счёте. Базовый тариф установлен в 3.5% годовых. Начисляются проценты каждые 3 месяца.

Если вкладчик выводит набежавшую прибыль на отдельный счёт, ставка остаётся неизменной. В случае капитализации процентов ставка будет постепенно увеличиваться, и в максимальном выражении составит 3.55%.

Чтобы определить, какую прибыль сможет принести депозит, можно воспользоваться онлайн-калькулятором на официальном ресурсе Сбербанка. Для проведения вычислений необходимо заполнить все поля, касающиеся условий размещения денежных средств.

Вклад на нескольких человек

Такой возможности условия договора не предусматривают. Однако возможен вариант открытия вклада через доверенное лицо, представляющее интересы пенсионера.

Для этого к обязательному пакету документов потребуется приложить нотариально заверенную доверенность, подтверждающую полномочия.

Важно! Даже в такой ситуации владельцем счёта является пенсионер, и совершение каких-либо финансовых операций без его согласия невозможно.

Продление

Выполняется автоматически и не требует личного присутствия вкладчика в банке, а также подачи письменных заявлений.

Возможные льготы

Специальных привилегий для пенсионеров по этой программе нет. Вклад изначально считается льготным, и это выражается в высокой процентной ставке и возможности свободно распоряжаться деньгами.

Снятие процентов

Если вкладчик не заинтересован в капитализации процентов, он может получать прибыль сразу. Порядок перечислений можно указать при заключении договора или выводить полученный доход через Сбербанк-Онлайн или мобильное приложение. Данная услуга оказывается и в отделениях Сбербанка.

Сбербанк по праву занимает лидирующие позиции на финансовом рынке России. Данная банковская структура уже много лет успешно работает с самыми разными категориями населения как с юридическими, так и физическими лицами. Причем внушительный возраст данной банковской организации по праву выводит ее в фавориты. Сбербанк – не только помогает увеличить накопления, этот банк еще и гарантирует сохранность всех вкладов.

Банк давно и успешно работает и с россиянами преклонного возраста. На базе финансовой структуры созданы специальные льготные условия для пенсионеров, желающих открыть в Сбербанке счет. Наибольшей популярностью пользуется вклад «Пенсионный-плюс» в Сбербанке, что это такое, в чем заключаются правила заключения договора и насколько такой депозит выгоден, мы и расскажем в этой статье.

Вклад Пенсионный-плюс создан специально для пенсионеров

«За и против» капитализации вкладов

<?php if (! is_single (array(1040, 18398, 14160))) { ??><?php } ??>

Преимущества такого предложения, казалось бы, очевидны. Как минимум, мы увидели это на рассмотренном выше примере.

Тем не менее, как и во многих других финансовых ситуациях, без недостатков не обойтись.

Среди минусов можно выделить следующие моменты:

Даже если зачисления происходят часто, снять их можно только в определенные сроки, указанные в договоре.

Но это сомнительный минус, так как смущает он не каждого.

При преждевременном снятии вложений в полном объёме (расторжении договора на определенную длительность), вкладчик получает совершенно другой дивиденд, который зависит от текущих счетов в выбранном учреждении.

Сложные проценты не всегда выгоднее стандартного метода расчета ставки по доходу, так как такая ставка обычно ниже, поэтому не всегда стоит выбирать именно депозит со сложным расчетом.

Лучше проанализировать все предложения и выбрать наиболее выгодное, которое позволит получить наиболее .

Вклады с максимальными процентами

По всем пяти депозитным программам правительство банка предлагает наиболее выгодные условия и максимальный процент по вкладам, но если проанализировать условия по этим линиям, можно сделать выводы, что большой процент получат те пенсионеры, которые откроют депозит «Сохраняй Онлайн» в национальной валюте и на срок 36 месяцев с автоматической пролонгацией. Но чтобы понять какие вклады в Сбербанке самые выгодные, необходимо учитывать ряд дополнительных факторов:

- есть ли в планах пополнение депозитного счета в будущем;

- есть ли намерения расторгнуть договор преждевременно;

- удобно ли вам открывать счет на максимальный период;

- есть ли потребность в частичном снятии средств;

- с какой целью делаете вложения;

- в какой валюте предпочитаете открыть депозитный счет и другие.

На сегодня выбирать выгодный вклад для пенсионеров нужно, отталкиваясь от его личных предпочтений и финансовых возможностей. Если человек желает получить возможность накапливать деньги без соблазна снять их, самый выгодный депозит в данном случае будет программа «Пополняй» и «Пополняй Онлайн»

Для тех, кому важно сохранить деньги и уберечь их от инфляции, при этом оставив возможность частичного снятия и пополнения счета без ограничений, то лучше предложения, чем «Пенсионный-Плюс Сбербанка России» не найти

Разнообразие предложений Сбербанка с особыми условиями для пенсионеров позволяет выбрать оптимальный вариант накопления и сбережения средств для каждого конкретного человека.

Капитализация вклада в Сбербанке

Наиболее популярным банком среди вкладчиков является Сбербанк. Он предлагает широкий ассортимент вкладов с капитализацией процентов. Это:

- Пополняй Онлайн.

- Управляй Онлайн.

- Сохраняй Онлайн.

- Универсальный.

Расчетный период по всем этим депозитным программам составляет один месяц. Более высокие ставки предусмотрены, когда вклад оформляется в онлайн-режиме. Клиент может воспользоваться специальным калькулятором на сайте банка для расчета процентов.

Сохраните статью в 2 клика:

Депозиты со сложным процентом более выгодны, когда деньги вносятся на длительный срок и когда период капитализации составляет один месяц. Чем больше расчетный срок, тем меньше прибыли получит заемщик. При оформлении вклада стоит внимательно ознакомиться с договором, чтобы избежать начисления дополнительных банковских комиссий и получить более выгодные условия для себя.

Какой вклад наиболее выгодный — с капитализацией или без?

Ответ на данный вопрос зависит от того, какие цели преследует вкладчик. Если у вкладчика нет задачи инвестировать деньги на длительный срок — например, ему нужно всего лишь отложить деньги на покупку чего-либо в скором будущем — вариант с капитализацией может быть просто не нужен.

Однако, если вкладчику нужен счет на срок более года (тем более, на срок более пяти лет), выгода начисления становится очевидна. Хоть процентная ставка остается неизменной, регулярно получаемая с нее прибыль будет увеличиваться, т.к. размер вклада с определенной периодичностью пополняется накопленными процентами.

Например, вкладчик, не воспользовавшийся начислением процентов, спустя десять лет получит обратно свои 300 тысяч рублей, а также ежегодно он получал 30 тысяч рублей по ставке 10% годовых — итого 600 тысяч рублей, из которых прибыль составляет 300 тысяч. В свою очередь вкладчик, который каждый год капитализировал свой вклад, получит по итогу 778 тысяч рублей, прибыль составит 478 тысяч рублей.

Как оформить вклад с капитализацией

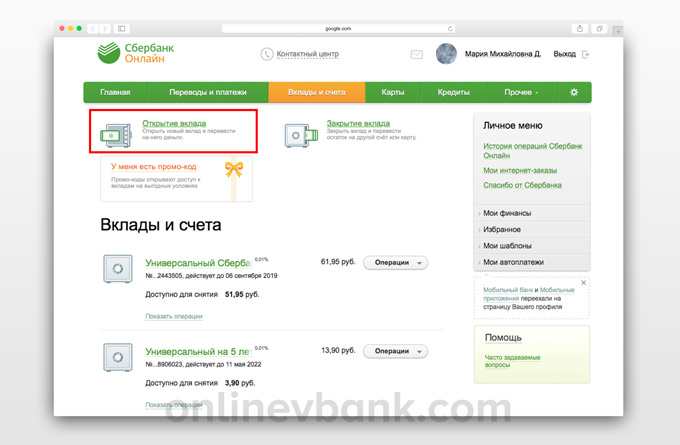

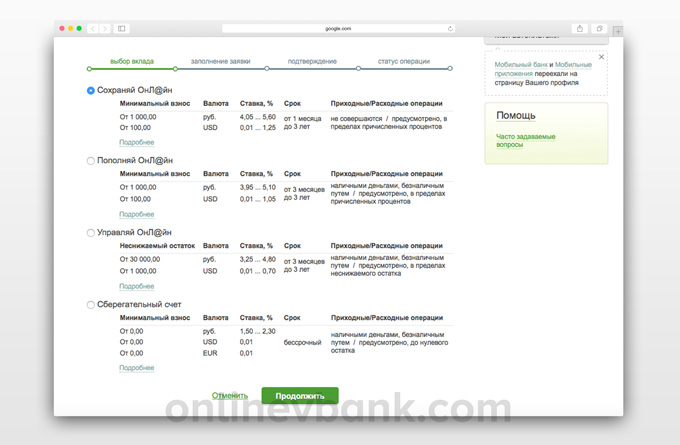

Для оформления вклада с капитализацией можно лично обратиться в ближайшее отделение банка или сделать всё на официальном сайте

Важно правильно выбрать банковскую услугу, так как не каждый вклад подразумевает автоматическое подключение капитализации. Например, Сбербанк предлагает вклад «Лови выгоду», где по условиям договора проценты начисляются в конце срока вклада. Всю полученную прибыль можно снимать или переводить на другой счёт, но не добавлять к основной сумме

Всю полученную прибыль можно снимать или переводить на другой счёт, но не добавлять к основной сумме.

В отделении банка

После того как клиент определится с выбором вклада следует заключить договор с банком. Для оформления вклада гражданам РФ понадобится паспорт. Тем, кто временно проживает в стране, нужно взять с собой три документа:

- подтверждающий личность;

- дающий законное право находиться в стране;

- миграционная карта.

Менеджер банка распечатает и заполнит договор. Спросит о желании вкладчика подключить капитализацию. Вся информация об условиях договора — процентная ставка, срок действия, когда начисляются проценты и прочее — перепроверяется. Теперь подписываются два экземпляра договора: один остаётся в банке, другой выдаётся клиенту.

Онлайн

Открыть вклад с капитализацией онлайн можно на официальном сайте банка или через мобильное приложение

После заполнения личных данных важно отметить галочкой пункт, что вы открываете вклад с капитализацией

Капитализация процентов на счёте в большинстве случаев выгодна как клиенту, так и банку. Её можно подключить в большинстве случаев. Однако не каждому вкладчику такие условия подходят. Отказаться от услуги можно только на этапе подписания договора.

Обратите внимание! Реально ли выигрывать деньги в интернете регулярно со своего смартфона? Переходите на рейтинг лучших мобильных онлайн казино

Вклады с капитализацией и высоким процентом

Такие виды банковских накоплений являются наиболее выгодными для пенсионеров, именно для них они и готовились. Величина ставки не привязана к сумме вклада и зависит только от срока.

Открыть счёт можно и до наступления пенсионного возраста. Ставки в этом случае будут ниже, но, как только клиент выйдет на пенсию, они автоматически повысятся до указанных в таблице величин.

| Процентные ставки, % годовых (номинально / с капитализацией) | ||||

| Срок рублёвого вклада в месяцах | «Сохраняй» | «Сохраняй онлайн» | «Пополняй» | «Пополняй онлайн» |

| 01.02.2018 | 4.30 / 4.30 | 4.75 / 4.75 | — | — |

| 02.03.2018 | 4.65 / 4.66 | 5.10 / 5.11 | — | — |

| 03.06.2018 | 4.85 / 4.87 | 5.35 / 5.37 | 4.35 / 4.37 | 4.85 / 4.87 |

| 06.12.2018 | 5.00 / 5.05 | 5.50 / 5.56 | 4.50 / 4.54 | 5.00 / 5.05 |

| 01.12.2024 | 4.90 / 5.01 | 5.40 / 5.54 | 4.30 / 4.39 | 4.80 / 4.91 |

| 24-36 | 4.85 / 5.08 | 5.30 / 5.58 | 4.25 / 4.43 | 4.70 / 4.92 |

| 36 | 4.80 / 5.15 | 5.15 / 5.56 | 4.20 / 4.47 | 4.55 / 4.87 |

1. «Сохраняй»

Этот вид вклада является одним из самых популярных, поскольку условия его просты и понятны, суммы могут быть минимальными, а проценты достаточно высоки. Он предназначен для сохранения денег на депозите с максимальным доходом, как в рублях, так и в иностранной валюте. Пополнять счёт или снимать деньги нельзя.

Основные условия:

- срок от 1 месяца до 3 лет;

- наименьшая сумма, которая позволяет открыть счёт, 1 000 руб. / 100$;

- пролонгация производится автоматически;

- начисление процентов делается ежемесячно; их можно добавлять к сумме вклада (это и есть капитализация), а можно накапливать на отдельном счёте.

Если возникнет необходимость, то счёт можно закрыть досрочно, при этом часть дохода потеряется.

2. «Сохраняй Онлайн»

Если у Вас имеется открытый счёт в Сбербанке, то средства с него можно перечислить через собственный кабинет, используя их для открытия интернет-депозита «Сохраняй онлайн». В таблице видно, что проценты в этом случае повыше, чем для базового «Сохраняй», а условия в точности повторяются.

3. «Пополняй»

Этот вид вклада предназначен для тех, кто копит деньги на чёрный день. Для пожилых людей, наученных жизненным опытом создавать себе подушку безопасности, такой способ накопления очень подходит. Однако снимать часть денег со счёта нельзя. Вернее, можно, но с потерей дохода.

Базовые условия:

- срок от 3 месяца до 3 лет;

- сумма открытия счёта 1 000 руб. / 100$;

- безналичное пополнение не имеет ограничений, наличными можно вносить не менее 1000 руб. или 100$;

- пролонгация производится автоматически;

- проценты начисляются ежемесячно; их можно использовать для капитализации вклада или накапливать отдельно.

4. «Пополняй Онлайн»

Условия вклада такие же, как у базового «Пополняй», только проценты повыше. Открывается он с использованием интернет-банкинга через личный кабинет — так же, как и депозит «Сохраняй онлайн». Можно открыть счёт в долларах, процентная ставка от 0,251 до 1,15.

Тем, кто хотел бы воспользоваться услугами Сбербанка, надо следить за новшествами. Здесь постоянно появляются интересные предложения и новые виды льгот для разных категорий клиентов.

Пенсионеры, делая вклады в Сбербанке, получают целый ряд преимуществ:

- Надёжность вклада несомненна, поскольку банк государственный и опирается на фонд гарантирования вкладов.

- Для физических лиц не применяется налогообложение прибыли, то есть, начисляемых процентов.

- Отдельные виды банковских продуктов предусматривают капитализацию, это даёт дополнительную выгоду при накоплении средств.

- Специально для пенсионеров существует широкий выбор программ, учитывающих особенности этой категории клиентов.

Нюансы капитализации процентов в случае с кредитованием

Если сравнивать вклад и кредит, при выдаче кредита с капитализацией заемщик получает, наоборот, менее выгодные условия. Причина заключается в том, что начисленные по займу проценты ежемесячно причисляются к телу кредита.

Следовательно, выплаты по процентной ставке увеличиваются. В результате может возникнуть ситуация, когда заемщик брал в долг совсем небольшую сумму, но на длительный срок — и в результате переплата может составить 50% и больше от первоначально выданных денежных средств.

Основных нюансов два. Во-первых, условие причисления процентов к «телу кредита» в обязательном порядке должно быть прописано в кредитном договоре. Отсутствие данного пункта делает весь процесс нелегитимным, а обманутый заемщик будет иметь полное право обратиться в суд с жалобой на банк. Поэтому перед подписанием документа заемщику необходимо тщательно его изучить, в особенности раздел «Предмет договора».

Во-вторых, если заимодавцем выступает организация, пользующаяся упрощенной системой налогообложения, выплаты по процентам нужно указывать в качестве расходов, а с каждой выплаченной кредитору суммы необходимо удерживать НДФЛ. Если же заемщиком выступает физическое лицо, все обязанности по налоговым отчислениям берет на себя организация-кредитор.

Подводные камни

Выбирая дебетовую карту с процентами на остаток, обращайте внимание на условия. Например, Локо Банк предлагает заманчивую ставку 13,5%, но действительна она только для платиновой карты с дорогим обслуживанием, минимальном остатком 40000 руб., и обязательными расходами на сумму 40000 руб

Все хорошие ставки имеют одно или несколько ограничений:

- Минимальная сумма остатка;

- Минимальный объем ежемесячных расходов;

- Условие обязательного движения по счету;

- Увеличенный размер комиссии за обслуживание;

- Обязательное подключение к сервису смс-банк и пр.

Оптимальным решением станет выбор среднедоходной карты (около 7%) с минимальной комиссией за ежегодное обслуживание или полным её отсутствием.

Выгодные вклады Сбербанка для пенсионеров

Разобраться в линейке кредитной организации несложно. Изобилие сезонных депозитов с разными условиями привлечения средств осталось в далёком прошлом. Сегодня банк предлагает однотипные продукты, в которых ставки варьируются в зависимости от срока размещения денег. Особые условия по вкладам Сбербанк предлагает лишь пенсионерам, имеющим в активе крупные суммы от 5 млн. руб. Однако для большинства россиян этот продукт недоступен в силу недостаточности накоплений.

Интересные предложения Сбербанка по вкладам для пенсионеров

Весьма привлекательно выглядит депозит кредитной организации под названием «Сбербанк Премьер», позволяющий получить до 5,05% годовых на остаток по счёту. Он доступен и обычным гражданам, и пенсионерам. В Сбербанке под такой высокий процент можно положить сумму от 700 тыс. руб. либо от 50 тыс. долл. США. Вклады открываются на срок от 1 месяца до 3 лет.

Срочный вклад в Сбербанке России для пенсионеров

Гражданам, желающим отвлечься от своего пенсионного статуса и проанализировать другие предложения кредитной организации, стоит изучить линейку «особых» депозитов. Общим с предыдущим продуктом у них является тот же минимальный порог открытия счёта: 700 тыс. руб. либо 50 тыс. долл. США.

Различия заключаются в условиях распоряжения средствами:

- Вклад Сбербанка «Особый Сохраняй» предназначен для пенсионеров, планирующих получать высокий дополнительный доход. Дополнительные взносы и частичное снятие средств не предусмотрены. Ставка доходит до 4,65% годовых в рублях.

- Вклад Сбербанка «Особый Пополняй» подходит для пенсионеров, предпочитающих копить и откладывать средства. Вносить деньги на счёт можно, снимать – нельзя. Процентная ставка по рублёвым депозитам – до 4,25%.

- Вклад Сбербанка «Особый Управляй» для пенсионеров позволяет свободно распоряжаться своими средствами. По его условиям разрешены дополнительные взносы и частичное снятие средств при условии сохранения минимального остатка. Ставка – до 3,95% годовых.

Проценты по всем трём вкладам начисляются ежемесячно, их можно снимать.

Пенсионный плюс Сбербанка России

Пожалуй, это самый популярный вклад, который открывают все граждане, получающие пенсию по старости. На сегодняшний день условия этого вклада Сбербанка для пенсионеров таковы:

- ставка – до 3,67%;

- срок – 3 года;

- минимальная сумма – 1 руб.;

- есть возможность пополнения и частичного снятия.

Фактически этот депозит представляет собой своеобразный «кошелёк». Туда зачисляется ежемесячная пенсия, можно вносить деньги, полученные из других источников, а также снимать средства на текущие расходы. Однако это далеко не самый выгодный вклад в Сбербанке для пенсионеров: у кредитной организации есть более интересные продукты.

Что такое онлайн-вклады в Сбербанке

Пенсионный плюс – классический депозит, знакомый гражданам старшего поколения со времён сберегательных книжек. Однако сегодняшние пенсионеры более «продвинутые», чем их сверстники, вышедшие на заслуженный отдых двадцать лет назад. Поэтому они ждут от банка удобных и технологичных продуктов. И они у банка есть.

Вклад Сбербанка «Сохраняй Онлайн» для пенсионеров – удачное решение для тех, кто собирается пополнять депозит в безналичной форме. Базовые условия размещения средств:

- ставка зависит от размера первоначального взноса и варьируется от 2,95 до 4,3% годовых;

- минимальная сумма взноса – любая;

- доходные и расходные операции запрещены;

- срок действия – 1-36 месяцев.

Вклад Сбербанка «Пополняй Онлайн» для пенсионеров отличается от предыдущего депозита возможностью внесения дополнительных взносов. Минимальная процентная ставка по нему выше: от 3,45 до 4,25% годовых (с учётом капитализации).

Полюбившийся россиянами вклад Сбербанка «Рекордный» относился к сезонным продуктам и действовал до 31.01.2019. Сейчас открыть его невозможно.

Сущность капитализации

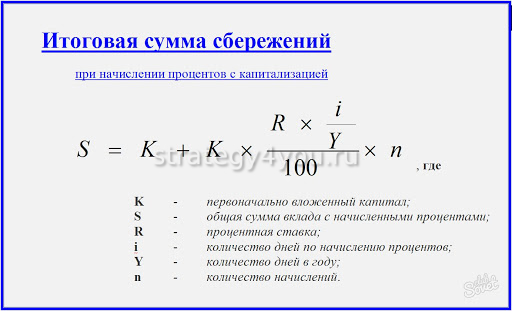

При решении вопроса что такое капитализация вклада в Сбербанке необходимо учитывать порядок перечисления процентов на счет. Капитализация подразумевает перечисление дохода по зафиксированной ставке на сумму, хранящуюся на депозите. Полученные за время размещения проценты складываются с общей суммой, при последующем начислении размер дохода вырастает при поддержании прежней ставки. Процент перечисленных сумм увеличивается при накоплении денежных сбережений.

Что значит эффективная ставка

Предусмотрено несколько разновидностей ставок с капитализацией:

- номинальная — указанная в документации ставка;

- эффективная — рассчитываемая по сложной формуле с учетом ежедневных перемен на балансе клиента.

Эффективная ставка рассчитывается по усложненной формуле, учитывая перемены на рынке и на счете. Показатель подсчитывается специалистами для оценки различий между срочной депозитной программой и сбережениями с капитализацией.

Виды капитализации в Сбербанке

В Сбербанке предлагаются следующие разновидности капитализации:

- Ежегодная — вид капитализации означает начисление процентов при завершении года (фактического с даты открытия счета или календарного). Вид расчетов в Сбербанке распространяется на продляемые в автоматическом порядке и срочные.

- Ежеквартальная — процентная ставка начисляется 1 раз в квартал (3 месяца).

- Ежемесячная — расчет дохода от капитализации будет происходить 1 раз в 30 дней.

- Договорная — периоды начисления процентных ставок прописываются в договоре по индивидуальному согласованию с клиентом, срок капитализации определяется в соответствии с предлагаемыми финансовой организацией продуктами.

Вклад с капитализацией процентов, проводимой 1 раз в месяц, более выгодный по уровню доходности. ежемесячно наиболее популярны среди банковских продуктов Сбербанка.

Вклад «Пенсионный плюс» Сбербанка России в 2021 году

В 2021 оформить вклад в Сбербанке «Пенсионный – плюс» стало ещё проще. Клиент может получить карту «Социальная» и открыть вклад на ней. Для этого достаточно обратиться в любой банковское отделение, имея при себе паспорт, СНИЛС и пенсионное удостоверение. При невозможности посетить банк самостоятельно, можно оформить нотариально заверенную доверенность на родственника или знакомого. После получения карты на руки необходимо посетить отделение ПФ уведомить сотрудников об изменении реквизитов, на которые перечисляется пенсия.

Карта «Социальная» действует в рамках программы лояльности, и пользоваться её очень удобно:

- Карточка выпускается/перевыпускается абсолютно бесплатно;

- Плата за годовое обслуживание — 0 руб.;

- Отсутствует необходимость посещать почтовое отделение и стоять за пенсией в огромной очереди;

- Можно подключить услугу «Сбербанк Онлайн» и управлять финансами с любого устройства (компьютера, ноутбука, телефона, планшета и т.д.)

Основное преимущество заключается в том, что не надо совершать каких-либо манипуляций для открытия вклада (подавать заявления, подписывать договора). Начисление процентов на остаток происходит в автоматическом режиме. В результате владелец карты раз в квартал просто получает дополнительный доход.

Также среди особенностей предложения стоит выделить:

- Срок действия карты составляет 3 года;

- Хранить на ней и получать проценты можно с суммы от 1 рубля;

- Снимать деньги и пополнять счет можно любым способом и в любое время;

- Действует единая процентная ставка в размере 3,5%;

- При подключении опции «Капитализация вклада» действует повышенный процент 3,67%;

- Карту и вклад можно пролонгировать неограниченное количество раз;

- Доходность определяется по сумме остатка в конце каждого 3- месяца.

В качестве приятного дополнения Сбербанк предлагает подключить услугу «Спасибо», благодаря которой 0,5 % от общей суммы приобретений возвращаются на счет в качестве бонусных баллов. Потратить баллы можно в торговых сетях-партнерах банка.

Выгода капитализации

Преимущество программ с присоединением процентов к «телу» вклада, неоспоримо. В первую очередь, процедура увеличивает доходность депозита. А во вторую, оформление опции освобождает клиента от ежемесячного посещения банка для снятия процентов.

Процедура депозита заключается в следующем:

- Необходимо обратиться к специалисту, взяв в терминале талончик «Открыть вклад» с паспортом гражданина Российской Федерации.

- Осуществить выбор депозитной программы, в соответствии с необходимыми параметрами, и подписать договор.

- Внести средства в кассу банка по приходному кассовому ордеру и получить сберегательную книжку.

Можно открыть депозит и в онлайн режиме, а деньги перечислить со счета или карты. Система Интернет банкинга Сбербанк Онлайн предполагает полное управление счетами в рамках единого личного кабинета. Чтобы зайти в СБ Онлайн необходимо получить логин и пароль в банкомате, либо зарегистрироваться непосредственно на сайте с помощью мобильного телефона и карты.

При переходе на вкладку «Открыть вклад» нужно выбрать соответствующую программу и заполнить параметры. Депозиты, открываемые самостоятельно, имеют более высокие процентные ставки. Так, если оформить договор по типу «Сохраняй», то при посещении офиса за год выплата составит 5,15%, а при вкладе «Сохраняй Онлайн» – 5,63% (ставки без капитализации).

Таким образом, капитализация в Сбербанке призвана помочь клиентам увеличить доходность. Отдельных документов для оформления такой опции не нужно. Проценты в любом случае будут увеличивать вклад, если это предусмотрено депозитной программой.

Печатать

Полезно знать:

Комментарии (0)

Вывод

Банковская услуга, помогающая увеличить прибыль – это

капитализация вклада. Суть ее заключается в частых начислениях по проценту, которые происходят не в конце срока, а

ежемесячно, ежеквартально или раз в полгода на вложенные деньги, в последующем на

сумму с приплюсованным доходом от вложения средств. Таким образом, деньги

быстрее приумножаются.

Эффективной ставкой называют показатель, выше которого предложение

теряет актуальность. То есть простое вложение с процентом выше ЭПС будет интереснее

для клиента, чем низкая ставка, но с дополнительными надбавками. Для получения подробных

консультаций можно обратиться в лучшие банковские организации: Тинькофф, Альфа

Банк, ВТБ, Сбербанк, Газпромбанк.