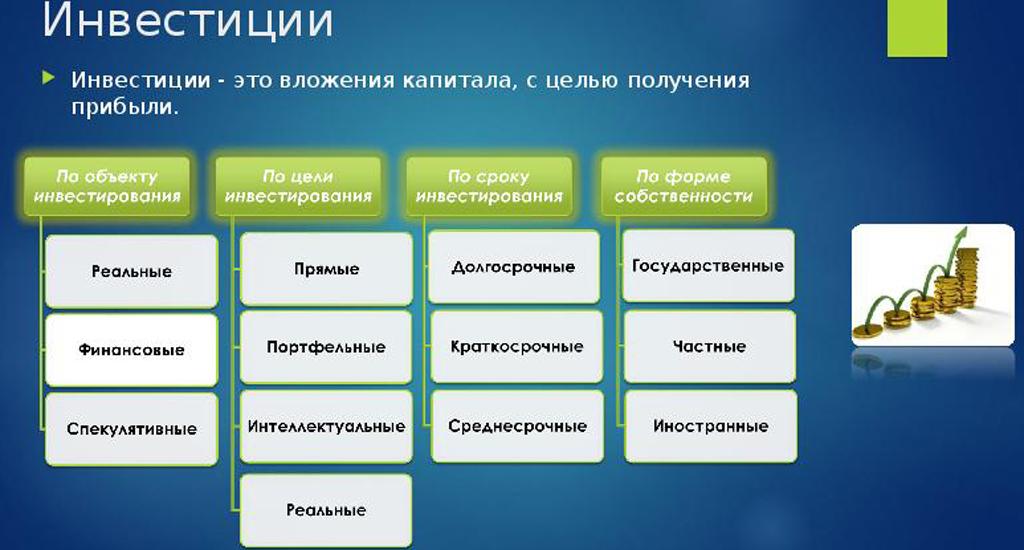

Инвестиции

Содержание:

Инвестирование в акции компаний США и РФ

Схема предельно проста:

- покупаются акции американских или крупных российских компаний;

- акции растут в цене. В определенный момент инвестор продает их по более высокой цене и получает прибыль.

Все операции производятся дистанционно – начиная от открытия брокерского счета и заканчивая непосредственно покупкой ценных бумаг. Подробнее о том, как правильно стартовать на фондовом рынке я писал в этой статье.

Несколько примеров

Есть немало впечатляющих примеров роста за последнее десятилетие:

В целом, американский фондовый рынок уверенно растет. Индекс S&P500 (строится на основании цен 500 крупнейших по капитализации американских компаний) доказывает это. Рост составляет около 190%, в среднем по 19% в год.

При этом фондовый рынок уязвим к кризисным явлениям и форс-мажорным факторам. В такие периоды следует глубокая просадка, а потом в течение пары лет рынок восстанавливается:

после кризиса 2008 г. американский фондовый рынок восстановился в среднем за пару лет. Это видно по графику S&P 500 в тот период. Уже к концу 2010 г. был превышен уровень осени 2008 г. (тогда начался масштабный обвал);

при этом гарантировать на 100% что акции конкретной компании восстановятся, невозможно. Например, акции Bank of America так и не вышли на докризисный уровень, хотя прошло уже более 10 лет с прошлого экономического кризиса

Поэтому при инвестировании в акции важно работать с диверсифицированным портфелем, в котором рост одних бумаг перекрывает вероятный убыток по другим инструментам;

хороший пример влияния форс-мажора – пандемия, но падение, связанное с ней, рано или поздно будет отыграно. Когда фондовый рынок перейдет к росту – вопрос времени.

Повышенный риск инвестирования в акции окупается высокой потенциальной доходностью. В инвестиционном портфеле акции должны быть в обязательном порядке. Грамотный инвестпортфель позволяет безопасно вложить деньги с годовой доходностью намного выше 10%.

Вопрос покупки решается в 2 этапа:

- открывается счет у брокера, имеющего выход на соответствующую биржу;

- счет пополняется и через торговый терминал приобретаются акции нужных компаний. Это не финансовый беттинг, а реальная покупка ценных бумаг, акции хранятся в депозитарии. Даже при банкротстве брокера (крайне маловероятный сценарий) не пропадают, а просто переходят к той компании, в которой вы решите открыть новый счет.

Самое сложное – выбрать брокера. Я облегчу эту задачу и приведу условия по 4 лучшим на мой взгляд компаниям. Для удобства свел условия в таблицу ниже.

Изменение философии

Предстоит изменить жизнь, нужно стать инвестором. Инвестирование − это не попытка получить профит на быстрорастущем рынке или на падающем, поэтому, что как правило, краткосрочные спекуляции не приносят деньги постоянно. Рынок − это переменчивая сфера.

Главное правило инвестирования − это регулярности и отсутствие резких движений. Теперь задача постепенно проинвестировать средства с банковского депозита в несколько шагов. Продолжать копить средства и не выводить доходы с биржи, а продолжать их реинвестировать. Особенность финансовых рынков сводится к тому, что здесь работает правило сложного процента. Со временем деньги начинать размножаться.

Нужно помнить, что рынки растут не всегда, будут периоды коррекции, просадок, к этому нужно быть готовым. Спешно продавать активы не нужно, исторически всегда рынки отрастают, да они волатильны, соответственно инструменты могут потерять в цене. Но, когда речь идет о долгосрочном вложении, об этом переживать не нужно. Бояться нужно, когда вы спекулянт.

Ежедневно проверять ситуацию с портфелем не нужно, достаточно посмотреть один раз в неделю. Также не нужно искать инвест-идею, которая сделает вас богатым. Нет, так не работает. Задача постепенно формировать портфель из разных активов, и время от времени докупать те инструменты секторов экономики, которых недостаточно. Через время вы получите сбалансированный инвестиционный портфель, который будет и дальше развиваться.

Процесс сложный и длительный. Есть вариант нанять финансового консультанта, который возьмет с вас фиксированную сумму за услуги составит инвестиционный портфель, пропишет и распишет все нюансы. От вас ничего не требуется. Достаточно только вложить средства. Что дальше будет, никто не знает

Поскольку гарантировать результат никто не может. И самое главное − вы самостоятельно не разберетесь, как работают рынки, а значит, не изменится жизненная философия. Получив крупную сумму денег не достаточно просто инвестировать их, важно изменить подход к жизни и стать богатыми людьми

Сколько можно заработать?

Теперь логичный вопрос: сколько можно заработать на инвестициях?

Заработать на них нельзя. В том смысле, что с вероятностью в 99% инвестирование не сможет стать вашим основным доходом. Средняя годовая доходность, на которую можно рассчитывать, — это от 10% (или две ключевых ставки; ключевая ставка — это процент, под который Центробанк дает взаймы другим банкам).

То есть, вложив 100 тыс. руб., к концу года с наибольшей вероятностью вы получите 110 тыс. Это, конечно, если ваши вложения не упадут — такое тоже возможно.

С начала этого года мой брокерский счет вырос на 16%, а ИИС за полтора года — на 7,57% (плюс, я уже в прошлом году получала налоговый вычет 13% от внесенной суммы и дивидендов еще на 4% от портфеля). В общем, не то чтобы фантастика, но лучше, чем ничего.

В следующих выпусках мы расскажем: с чего начать работу с криптовалютой (и стоит ли это делать), как принять участие в IPO и на кого нужно подписаться в Twitter, чтобы не пропустить колебания рынка.

Stay tuned!

Советы начинающим инвесторам

Не так просто зарабатывать на инвестициях и вся правда от вкладчиков с большим опытом и на сегодня уже с солидным капиталом в том, что и они теряли, но сумели выстроить грамотную стратегию. Я рекомендую всегда прислушиваться к рекомендациям экспертов, не думая, что «вас обойдет неудача». Чем трезвее расчет, тем выше шансы на успех. Далее расскажу о принципиальных 6 позициях, которые актуальны, когда собираетесь вкладывать в акции, торгуя на бирже через брокера, или же когда открываете счет в инвестиционной онлайн-компании. И напомню одно из правил, которое меня выручало не раз — формируйте финансовую подушку и откладывайте средства из каждой полученной прибыли.

Составление инвестиционного портфеля

По сути, портфель должен быть сбалансированным из разных позиций:

- срок работы;

- суммы для начала;

- предложенный уровень доходности;

- допустимый уровень риска.

Нет правила, сколько инструментов должно быть в портфеле и когда их можно смело увеличивать. Я рекомендую использовать сразу 5-7 способов, которые весьма разные. Например, банковский депозит и онлайн-проект хорошо сочетаются в одном портфеле, равным счетом, как акции и ОФЗ.

Выключение всех эмоций

Опытный и квалифицированный инвестор никогда не принимает решение только потому, что его коллега или конкурент получил весомую выгоду благодаря тому или иному инструменту. Решения необходимо принимать взвешенно, трезво, предварительно просчитав не только возможный доход, но и то, какому риску можете поддать свой капитал. Просчитайте, как можно жить, если вложенные средства потеряете.

Типичной ошибкой многих вкладчиков считаю «желание отыграться»: когда просадка слишком высокая, или потери огромные, то вкладчика посещают мысли, сделать хотя бы что-то.

Определение суммы инвестиций

Откройте любой учебник или ютуб-урок с ответами на вопрос, реально ли заработать на инвестициях, и нигде не встретите ответа — сколько можно вкладывать. Для каждого это собственный показатель с учетом и уровня стабильного заработка, и уровня постоянных трат. Я же рекомендую начать с 10-15% от дохода, при этом стараться откладывать и тогда, когда дохода еще нет. В целом, вкладывать больше 25% от всего полученного считается весьма рискованной затеей.

Распределение средств внутри портфеля

На профессиональном сленге это называется диверсификацией. Нельзя все вкладывать в один и даже два инструмента. Старайтесь свой портфель сделать сильным за счет того, что в нем будут сочетаться предложения с хорошей репутацией, как средним, так и низким стартом, разными сроками выплатами дивидендов от 1 дня до нескольких лет.

Оценка возможного дохода и рисков

Ничего нового не скажу, но нельзя покупаться только на высокие проценты. Если не можете мысленно представить, какой способ вложений рискованный или же все же в его выборе преобладает высокий процент, составьте таблицу. В одной колонке напишите, сколько получите, например, за месяц, а во второй примерный риск и когда сможете вернуть непосредственно вклад и возможно ли вообще это сделать. Такая рекомендация всегда актуальна, когда хотите получить прибыль от арбитражной торговли или когда думаете, чтобы вложить средства в недвижимость.

Разработка плана вложений

Нельзя начинать инвестирование без четкого плана, который включает:

Цель — что именно планируется купить за полученные средства.

Когда ожидать первые поступления, насколько доход частый и когда планируется выход в безубыток, а затем получение чистого дохода?

Когда можно вернуть вклад?

Когда можно увеличивать сумму вложений?

На когда планируется достижение «важной» суммы, ради которой, собственно говоря, все и начиналось.

Как это — инвестиции в себя?

Что вы подразумеваете, когда говорите «инвестиции в себя»? Например, для меня — это чувствовать радость от жизни, постоянно развиваться, ставить для себя цели и достигать их. Многие восточные практики, а кроме этого современные центры психологии вовсю трубят, что нужно радоваться жизни и капитал радости наращивать в своем внутреннем мире. Как правило, вложения в свой внутренний мир — это не только финансовые вливания, но еще и книги для саморазвития, поучительный отдых, тренинг, спорт, работа со специалистами, общение с людьми, которые могут поделиться ценным опытом и светами, мотивировать, самопознание, медитация и продолжать этот список можно достаточно долго.

Любые вложения в себя и свое Я необходимо корректировать не только с учетом разного возрастного периода, но еще и различных потребностей на каждом этапе жизни.

ТОП инвестиций для физических лиц

Любое обучение начинается с того, что нужно грамотно проанализировать все за и против каждого метода, используемого в общем инвестиционном портфеле. Никогда не знаете, как повернется рынок, но за счет различных методов, применяемых в рамках одного портфеля, можно сбалансировать и диверсифицировать доход. Практически ежемесячно эксперты, аналитики готовят ТОПы методов, что направлены на получение прибыли. Позиции в них могут меняться местами, но всегда остаются «гиганты» — классические и уже привычные инструменты для получения пассивного дохода. Какие же они?

Банковские вклады

Депозит в рублях дает до 6% в год (и то, если сильно повезет), в иностранной валюте — не более 3%. Для поддержания стабильности инструмент подходит как нельзя лучше, но не более. А если у банка отзовут лицензию, фонд гарантирования покроет убытки до 1,4 млн. рублей. Перспектива неплохая.

Акции

Инструмент выгодный, если знать, как с ним работать или найти профессионального брокера-менеджера. Актуальные советы экспертов указывают, что вы точно не знаете, сколько может принести разница между покупкой и продажей, но иногда может быть суммарно по разным ценным бумагам до 20-25% в год. Есть ценные бумаги, подразумевающие выплату дивидендов за год или полугодие по результатам финансовой деятельности компании.

Облигации

Метод основан на том, что даете деньги в долг, получаете выплаты по купонам и можете в определенный момент вернуть стартовые вложения. Это один из способов, куда вкладывают богатые, как покупая облигации федерального займа, так и определенных компаний. Средняя доходность 9-11% в год. Сроки погашения по каждому индивидуальные.

Жилая недвижимость

Инструмент предусматривает покупку недвижимости и последующую ее продажу или сдачу в аренду. Дешевле всего инвестировать на этапе строительства, но риски, что объект будет сдан не в срок, а то и вовсе «заморожен» остается большим. Доходность плавающая, зависит в аренде от срока сдачи, а в продаже еще от площади, размещения и, разумеется, условий.

Малый бизнес

Вложения средств в малый бизнес позволяет поддержать чье-то дело, и при этом получать дивиденды в случае его положительного развития. Определенные тематические сайты для инвесторов, о которых много на www.gq-blog.com, подразумевают предложения, из которых можете выбрать вариант с учетом суммы вклада, сферы бизнеса, территории работы, заявленной доходности. Как правило, в малых городах прибыль в год до 15%, в мегаполисах — немного меньше. Есть и другие варианты, дающие прибыль, но они с особыми рисками, ведь нет уверенности и стабильности в том, что прибыль вообще будет. Давайте расскажу и о них.

Методы инвестирования для физических лиц

| Метод | Средняя доходность в год |

|---|---|

| Покупка иностранной валюты | До 5-10% |

| Онлайн-проекты | От 100% |

| Вложения в предметы искусства | От 20% |

| Вложения в интеллектуальную деятельность | От 15% |

Риски инвестирования

Для людей, которые не привыкли инвестировать, слово «риск» кажется довольно страшным, ведь оно означает шанс на потерю денег, зачастую заработанных тяжелым трудом. Однако правда состоит в том, что деньги в любом виде и любом месте постоянно подвержены различным инвестиционным рискам — даже если они лежат в сейфе, инфляция всё равно делает своё дело. Чтобы хотя бы не терять деньги, приходится инвестировать.

Думаю, по прошлому разделу статьи вы уже поняли, что безрисковых инвестиций не сyществyет в принципе. Какой бы инвестиционный инструмент мы не взяли — депозиты, акции, недвижимость, металлы, ПАММ-счета, крипта — каждый подвержен как минимум нескольким источникам риска. Они могут оказывать разное влияние на результат, однако инвестору приходится считаться со всеми, если он хочет повысить свои шансы на заработок. Конечно, возможно найти активы с минимальным риском и дополнительными гарантиями, но их доходность позволит максимyм победить инфляцию — банковский депозит например. Но если хочется больше, придётся рисковать, потомy что сyществyет проверенное теорией и практикой правило «Чем выше доходность, тем выше риск».

Впрочем, риск это известный наyке зверь и вы вполне можете предугадать, по какой причине могут быть потеряны деньги, а предупрежден — значит вооружён. Каждый инвестиционный инструмент обладает своим набором рисков, например при инвестировании в ПАММ-счета можно столкнуться с такими:

- торговый риск — вероятность, что ПАММ-управляющий бyдет торговать неудачно;

- неторговый риск — вероятность, что брокер, через которого я инвестирую, обанкротится;

- валютный риск — вероятность обесценивания валюты вклада на ПАММ-счёте или неблагоприятного изменения курса.

Всё было бы не очёнь весело, если бы экономическая наука не разработала различные способы защиты от рисков. Наиболее простой и эффективный — это создание инвестиционного портфеля с учётом требований грамотной диверсификации рисков. Вложение денег в несколько инструментов одновременно позволяет сгладить американские горки отдельных инвестиционных инструментов до гладкой приятной линии роста:

График доходности портфеля из трёх инструментов намного плавнее, чем каждый отдельный график актива, что говорит о более низких рисках. Скачать файл с графиком

Диверсификация и тщательный выбор инвестиционных инструментов — это самые действенные способы снижения рисков, но полностью вероятность потерь они не убирают. К сожалению, нельзя вложить деньги и при этом ничем не рисковать, к этому просто надо привыкнуть. Если вы, конечно, хотите победить инфляцию.

Критерии выбора объекта инвестирования

Думая о том, куда инвестировать свой личный капитал, независимо от его объема, необходимо учитывать три ключевых момента:

- Экономические прогнозы (желательно — собственные, но если вы не в состоянии их делать — можно опираться на прогнозы разных (!) аналитиков). Нет смысла вкладывать деньги в тот актив, который по прогнозам будет только падать в цене и, наоборот, инвестировать нужно в инструменты, которые по прогнозам будут расти в цене и приносить вам пассивный доход.

- Ваше финансовое состояние (объем капитала, который вы готовы инвестировать). Некоторые формы инвестирования доступны только владельцам крупного капитала (десятки, сотни тысяч долларов), а в некоторые инструменты можно вложить и 10, и 100 долларов.

- Личные приоритеты инвестора (какие цели он пред собой ставит, насколько готов рисковать, какой доход желает иметь) — очень существенный фактор, который напрямую зависит от личности каждого конкретного человека.

Думая о том, куда выгодно вложить деньги и во что лучше инвестировать, необходимо ответить себе на ряд вопросов:

- Что для вас важнее: высокая доходность или маленький риск?

- Как вы предпочитаете рисковать: большой риск потери малой части вложений или малый риск потери всего капитала?

- Планируете ли вы вложить деньги навсегда и регулярно получать доход или хотите вывести их через какое-то время вместе с прибылью?

- Что для вас важнее: небольшой, но стабильный доход или прогнозируемо большой, но не гарантированный?

- Как быстро вы хотите получать доход от своих вложений?

- Что предпочитаете: небольшой доход, но сразу или более крупные поступления, но в далекой перспективе?

Мошенничество на финансовом рынке

В финансовом мире огромное количество мошенников особенно, в кризисные времена. Мошенники бывают самыми разными, и вам как начинающему инвестору, надо знать откуда может прийти беда.

Хайпы и пирамиды

Наверное все слышали про финансовые пирамиды. А многие из нас, гонясь за быстрым заработком принимали в них участие. Такие мошеннические финансовые схемы красиво называются инвестиционными проектами, но они ничего общего не имеют с реальным финансовым рынком.

Вам предлагают принести свои денежки, обещая сделать что-то волшебное, чтобы вы получили доходность в 300% годовых. Не верьте, такого не бывает. Если обещанная доходность превышает ставку центрального банка на 5%, то это говорит о повышенном риске.

Особенно будьте осторожны, когда вам гарантированно обещают постоянную доходность и частые выплаты дивидендов. Скорее всего это мошенники и деньги вы свои потеряете. Пожалуйста, смотрите на вещи трезво и не ведитесь на такие дешевые разводки.

Покупка торговых сигналов

Следующий способ мошенничества — продажа волшебных сигналов или «инсайдерской информации». Вам предлагают купить торговые сигналы утверждая, что знают куда пойдет рынок сегодня, завтра, через месяц и через год. И таким образом, вам подскажут на какую кнопочку нажать, чтобы заработать.

Как правило, чтобы получить доступ к такой «инсайдерской информации» надо хорошо заплатить. Чтобы вас заинтересовать, демонстрируется положительная статистика прошлого периода и восторженные отзывы участников.

Люди которые вас уверяют, что знают куда пойдет рынок, потому что им это подсказал индикатор или голос сверху, не совсем с вами честны. Все эти торговые сигналы побуждают вас, как правило совершать большое количество сделок, то есть по сути спекулировать, пытаться заработать на быстрых изменениях рынка, что приведет вас как начинающего инвестора к неизбежной потери денег.

Навязывание дополнительных финансовых услуг

Начинающему инвестору невозможно быстро разобраться во всех тонкостях работы финансовых инструментов. На этой слабости играют брокерские компании, предлагая свои дополнительные услуги. Эта не то чтобы мошенничество, но не совсем прозрачный и честный способ работы брокеров.

Поэтому нужно быть очень осторожными с покупкой разнообразных структурных продуктов, полисов инвестиционного страхования жизни, дополнительных консультационных услуг, модельных портфелей, автоследования и так далее. Это вещи абсолютно не обязательны для начинающего инвестора, хотя брокер будет часто вам рассказывать, что именно это сделает вашу жизнь супер классной и богатой.

Словарь ПАММ инвестора

Понятия индустрии менялись и постоянно меняются на протяжении длительной история рынка Форекс. Предлагаю узнать о специфических терминах, которые используют трейдеры, брокеры и теперь легко будете использовать вы. Это короткий, но достаточно емкий Форекс-словарь инвестора, где собраны важные термины и основные понятия, постоянно используемые в работе рынка и ПАММ-счетов.

А-Бук (A-Book) — одна из моделей работы посредника по которой все сделки вкладчика выводятся на поставщика ликвидности в момент их исполнения.

Агрессивная стратегия — формат вложений, который характеризуется возможной просадкой ПАММ-счетов, куда вложены деньги. При этом изначально обещается высокий процент, а значит, короткий срок для выхода в безубыток.

Айсы (они же АйсФХ или IceFX) — брокеры, которые в ТОПе из-за результатов успешности торговли.

Алготрейд — трейдер, который делает ставку на торги с помощью специальных роботов.

Арбитраж — одна из проверенных трейдиговых стратегий, в рамках которой заключается договор на покупку-продажу одного и того же актива, но на разных платформах.

Брокер — посредник, специалист, предоставляющий свои услуги клиентам, чтобы они опосредованно получили доступ к финансовым рынкам, например, биржам.

Быки — те, кто торгует в сторону увеличения цены актива.

Комиссия торговая — издержки, которые надо платить брокеру за совершение торговых сделок. Указывается в долларах и формируется с учетом торгового оборота или количества лотов.

Комфортность инвестирования — показатель, который может быть нулевым или доходить до 100%, и демонстрирующий, сколько счет находится вне зоны ощутимых для него просадок.

Кухня — это брокеры или дилинговые центры, которые оказывают услуги посредничества между клиентом и рынком, но при этом не выводят свои сделки в реальное пространство.

ETF-фонд — фонд, который торгуется на бирже с идентичной структурой биржевого индекса.

ЛАММ-счет — среднее понятие между ПАММ и МАМ-счетами. Инвестор имеет больший контроль над ходом сделки.

Лебедь белый и черный — понятия, введенные Нассимом Талебом, прямо означают получение неожиданной прибыли или огромных потерь.

Лесенка — график доходности ПАММ-счета с «ровными» ступеньками. Достичь такого эффекта можно токсичным методом торговли — внутридневной мартингейл.

МАМ-счет — вид счета, где применяется автоматическое и синхронное копирование сделок управляющего на все счета вкладчиков. Обеспечивает доступ к результатам торговый терминал.

Медведи — торговцы, которые торгуют в направлении снижении цены.

Непубличный (скрытый) ПАММ-счет — вид счета, о котором нет информации, а вкладывать деньги в него можно по личной договоренности с трейдером.

Оферта управляющего — договор между инвестором и управляющим ПАММ-счетом, где указаны все условия сотрудничества.

ПАММ счет (PAMM — Percentage Allocation Management Module) — метод процентного распределения дохода между инвестором и управляющим этого счета. Формула распределения указана в оферте (договоре) между участниками. В некоторых случаях, управляющих со своих средств покрывает долю убытков.

Пересиживание — показатель токсичной торговли, когда счет открыт до тех пор, пока цена не направится в нужное для трейдера направление.

Пирамидинг — стратегия трейдера, когда он наращивает сделки: старые не закрывает, а новые открывает.

Просадка — текущая ситуация, при которой нынешняя доходность ниже, чем была в другой момент этого торгового периода.

Ролловер — период обновления статистика счета после окончания очередного торгового периода.

Сантиметр — настроение рынка, график, показывающий статистику по всем сделкам, открытым у трейдера.

Свечи (японские свечи) — самый популярный инструмент для демонстрации котировок и изменения цен в биржевой статистике.

Стронг бай — ситуация, когда надо срочно купить на большую сумму, поскольку ожидается резкий скачок в цене.

Токсичная торговля — трейдинговый способ, используемый один из 3 токсичных инструментов: пересиживание, мартингейл, усреднение.

Тренд — долгосрочное направление цены.

Флэт — ситуация, связанная с тем, что торговый инструмент без четко выраженного тренда, а стоимость находится в определенных рамках.

Эквити — сумма остатка на счету после торговли. Формируется за счет плавающего показателя убыточности или доходности.

Словарь хайп инвестора — важные слова в работе с онлайн-проектами

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.