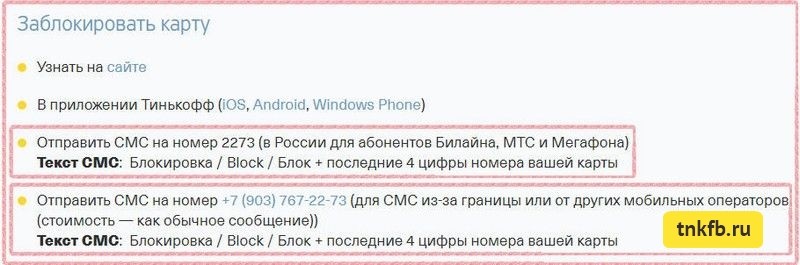

Что такое дебетовая карта? как выбрать карту? плюсы и минусы. дебетовая карта, что это, незаменимый и безопасный помощник или уловка банков?

Содержание:

- Кредит и овердрафт

- Дебетовые и кредитные карты: что это?

- Что такое дебетовая карта

- Как выбрать банк для выпуска дебетовой карты?

- Дебетовая карта с овердрафтом

- Виды дебетовых карт

- Выбираем банк

- Отличие дебетовой карты от кредитной: в чём разница?

- Особенности правильного пользования дебетовым пластиком

- Условия пользования дебетовой карты Сбербанка, особенности

- Виртуальная карта Мегафон

Кредит и овердрафт

Очень близким платежным инструментом дебетовому «пластику» является кредитная карта. Обе они призваны выполнять одни и те же функции. Но есть и принципиальное отличие: оплачивая покупки посредством дебетовой карты, можно оперировать только реально располагаемыми на привязанном банковском счету денежными средствами. В свою очередь, пользуясь кредитками, можно использовать не только свои, но также и заемные (выдаваемые банком-эмитентом карты) средства.

Возможны различного рода «гибридные» варианты. Некоторые виды дебетового «пластика» все же наделены возможностью обращения к заемным средствам, но только не кредитным, а в виде овердрафта. В чем разница? Что такое этот самый овердрафт, доступ к которому открывает дебетовая карта? Что это — разве не кредит? Выясняется, что нет. Офердрафт — займ краткосрочный (погасить его нужно, как правило, в течение нескольких дней) и довольно дорогой в обслуживании займа (ставки доходят до сотен процентов годовых). В свою очередь, есть кредитки с так называемым «нулевым лимитом», при котором уйти в «минус» за счет заемных средств невозможно.

По мнению многих экспертов, границы между понятиями «дебетовая» карта и «кредитная» уверенно исчезают. Они были ярко выражены (если говорить о России) в годы, когда банковские займы еще не пользовались такой популярностью, как в наше время. Многие банки сейчас и вовсе прекратили делить «пластик» на эти два типа, выпуская, фактически, только кредитки — либо с «нулевым» лимитом, превращая их в дебетовые карты, либо те, что позволяют расплачиваться в долг.

Можно ли сказать о таком инструменте, как дебетовая карта, что это безнадежно устаревший продукт? Наверное, нет. Хотя бы потому, что на современном рынке все же присутствует небольшое количество банков, практикующих, в свою очередь, очень строгое деление между двумя типами «пластика». Такие кредитно-финансовые учреждения могут снабдить клиента дебетовой картой со строгим запретом овердрафта и в то же время выдать кредитную, на которую заемщик не сможет положить собственные денежные средства. Но такая политика, признаются экономисты, встречается в российской банковской системе нечасто.

Дебетовые и кредитные карты: что это?

Банки выдают карты всего двух видов – дебетовые и кредитные. Внешне они практически идентичны, а вот условия использования, возможности и функции у них различаются

Важно знать, чем отличается дебетовая карта от кредитной. При неправильном использовании можно попасть в трудную ситуацию и превратиться в должника банка

Дебетовые карты

Чтобы воспользоваться, на ней должны быть деньги. Клиент может сам пополнить счёт, получить заработную плату, пенсию и др. С дебетовой карты нельзя потратить больше средств, чем есть на балансе. Вот самое главное, чем отличается дебетовая карта: возможность использования ограничена теми средствами, которые положил или получил клиент.

Это самый распространённый тип карт. Согласно требованиям банка, каждый совершеннолетний имеет право оформить карту. В особых случаях их выдают даже до 18 лет: как дополнение к карте родителя или студентам. При оформлении на работу компании выдают карту того банка, с которым у них заключён зарплатный проект (ВТБ, Альфа, Хоум Кредит, Совкомбанк и др.). Большая часть пенсионеров сейчас тоже получает пособие на банковскую карту. Зарплатная и пенсионная карточки выдаются бесплатно.

Возможности дебетовой карты:

- безналичный расчёт в магазинах, где установлен терминал;

- оплата в онлайн-магазинах;

- оплата ЖКХ, мобильной связи, интернета и др.;

- переводы на счета в других банках.

Выпуск и обслуживание карты могут быть бесплатными и платными, в зависимости от условий банка. Пополнять карту и снимать с неё наличные в банкоматах своего банка можно без комиссии, в сторонних возможна комиссия.

Карты относятся к разным платёжным системам. Это может быть Виза, Мастеркард или Мир (отечественная система).

К достоинствам дебетовой карты относятся:

- Отсутствие комиссий за платежи и переводы и ежемесячных платежей.

- Возможность снятия наличных в любой момент без комиссии.

- Начисление бонусов или рублей кэшбэком, процентов на остаток по счетам и др.

Кредитные карты

Кредиткой также можно оплачивать товары и услуги, снимать и пополнять, перевести деньги. Это платёжный инструмент, однако, в данном случае клиент использует не свои деньги, а банковские.

Чаще всего на кредитку можно положить свои деньги и пользоваться ей, как дебетовой картой, но смысл карты в другом. Её оформляют, чтобы воспользоваться средствами банка, когда нет или не хватает собственных. Вот что значит кредитная карта – это та карта, на которой лежат выданные банком средства, пока они не понадобится человеку. По условиям договора он должен вернуть их в установленный период и с процентами за пользование.

Отличие кредитной карты от дебетовой карты:

- Она выдаётся с определённым кредитным лимитом. Лимит может быть от 20 до 500 тысяч рублей в зависимости от платёжеспособности человека и его потребностей.

- Выпуск и обслуживание карты чаще всего платные, дополнительно устанавливаются проценты на использование заёмных средств.

- Есть строгие сроки их возврата.

Максимум, который может потратить человек по кредитке – это установленный кредитный лимит. Узнать лимит можно в договоре или в личном кабинете. Проценты устанавливает сам банк. Обычно они составляют 20-30% годовых. Многие банки предлагают карты со льготным периодом до 120 дней. Если клиент вернёт использованные деньги в этот срок, то проценты ему начислены не будут.

Переводы и снятие наличных не входят в льготный период. Помимо комиссии за транзакцию, начисляется годовой процент на затраченную сумму. С кредитными картами стоит быть осторожнее и внимательно читать условия договора. Они выручают в трудной ситуации, однако при несоблюдении условий могут привести к большим переплатам.

Плюсы кредитной карты – это:

- можно получить заёмные средства быстрее, чем по обычный кредит;

- беспроцентный период использования средств;

- возможность снятия наличных;

- некоторые банки за покупки начисляют повышенный кэшбэк.

Среди минусов:

- большой процент за снятие наличных;

- необходимость сбора документов (для получения карты чаще всего требуется справка, подтверждающая доход);

- штрафы за просрочку.

Что такое дебетовая карта

Что такое дебетовая карта?

Дебетовая карта – пластиковая расчетная карта, выпускаемая банками. Она может использоваться для всевозможных платежей, для оплаты покупок по интернету. Также карту можно пополнять как безналичным способом, так и внося наличные средства через банкомат или кассу банка. Отличительной чертой дебетовой карты является то, что она позволяет использовать только своими денежными средствами. Т.е. по такой карте невозможно «уйти в минус», стать должником банка. Исключением является овердрафт.

Что такое дебетовая карта с овердрафтом

Овердрафтная карта – это обычная дебетовая карта, но с дополнительно подключенным кредитным лимитом. Держателям таких карт банк дает деньги в займы под определенный процент, с условием их возврата, плюс процентов за пользование овердрафтом за определенный период (в среднем по банкам это до 60 дней).

Если вы не вернули эти деньги или проценты за 60 дней, то выйдете на просрочку.

Овердрафт — это как запасной кошелек. Если вам не хватает денег на какую-либо покупку, можно им воспользоваться в любой момент, ведь для этого не нужно дополнительно ходить в банк, тратить время на оформление кредита.

Необходимо рассказать о таком «неприятном» явлении как технический или неразрешенный овердрафт. Это происходит при превышении расходной операции над суммой, доступной по карте. Он может произойти из-за разницы курсов валют при конвертации, при совершении операции без авторизации, каких-либо штрафов или комиссий. Процент за пользование овердрафтом составляет 50%.

Необходимо в кратчайшие сроки погасить неразрешенный овердрафт.

Для чего используются дебетовые карты

Дебетовые карты универсальны, сфера их применения достаточно широка:

- Выпущенные карты в рамках зарплатного проекта – зарплатные карты;

- Карты выдают банки для оплаты кредитов.

- Карты для пополнения банковских вкладов;

- Личное пользование – пополнение/снятие денег;

- Электронные карты – для оплаты товаров, услуг по интернету;

- Транспортные дебетовые карты;

- Карты, выпускаемые для привилегированного, VIP-обслуживания.

Типы дебетовых карт

Дебетовая карта, что это? Типы дебетовых карт.

Дебетовые карты бывают различных платежных систем. Самые популярные по России – это MasterCard, Visa и, с недавних пор Мир.

Мастера и Визы – международные платежные карты. Они принимаются к оплате по всему миру. Основное отличие: MasterCard – европейская платежная система, а VISA – американская. Но на качество облуживания на географию использования это практически не влияет.

Российская дебетовая карта, что это? Карты национальной платежной системы Мир – это карты, которые только набирают «оборот». Об этой карте подробнее вы можете прочитать в статье портала Кредитофф (Credytoff).

Все карты оснащаются либо магнитной лентой, либо магнитной лентой и чипом. Карты с лентой и чипом считаются более защищёнными от мошеннических действий, а также по ним быстрее проходят транзакции.

Современные карты оснащаются системой бесконтактной оплаты. С помощью нее платить можно еще быстрее, просто поднеся карту к платежному терминалу. Покупки до 1000 рублей списываются сразу, а свыше, с целью безопасности, требуют ввода ПИН-кода.

Как выбрать банк для выпуска дебетовой карты?

При выборе банка для выпуска и обслуживания дебетовой карты нужно исходить из четырех критериев.

Критерий 1. Надежность. Этот фактор должен быть основополагающим при выборе. Лучше всего выбирать банки из ТОП-10, ТОП-20, в крайнем случае ТОП-50 в банковской системе страны

Важно, чтобы банк участвовал в государственной системе страхования вкладов, имел высокий кредитный рейтинг, надежных собственников, работал прибыльно, имел позитивную динамику развития. Подробнее о том, как оценить надежность, я писал в отдельной статье: Надежность банка

Самые надежные банки.

Критерий 2

Доступность. Для пользования дебетовой картой очень важно, чтобы банкоматы и отделения банка были удобно расположены возле вашего места жительства или места работы, чтобы для обналичивания или пополнения карты вам не нужно было преодолевать большое расстояние и затрачивать много времени

Критерий 3

Мобильные и интернет-сервисы. Немаловажно, чтобы в банке присутствовала функциональная и удобная система интернет-банкинга и мобильного банкинга, что позволит вам оперативно управлять карточным счетом через интернет

Критерий 4. Партнерская сеть. Сейчас банкоматы многих банков объединяются в т.н. партнерские сети, что позволяет владельцам карт одного банка обслуживаться в банкоматах партнеров без дополнительных комиссий. Наличие такой сети будет дополнительным преимуществом.

Если банк подходит вам по всем этим критериям, то изучите отзывы о нем на независимых ресурсах, а также задайте все интересующие вас вопросы в службу поддержки или непосредственно в отделении, в котором вы планируете открыть дебетовую карту.

Дебетовая карта с овердрафтом

Несмотря на то, что главная особенность дебетовой карты заключается в использовании собственных средств клиентом, иногда можно расширить эти возможности.

Бывают ситуации, когда до ожидаемого поступления денег на карту еще несколько дней, а средства нужны в данный момент.

Можно, конечно, воспользоваться услугой кредитки и снять деньги оттуда. Но, во-первых, у клиента может быть не оформлена кредитная карта, а во-вторых, не все люди хотят брать долг у банка.

Овердрафт

В этом случае, идеальным решением станет овердрафт. Эта опция позволяет держателю карты потратить денег больше, чем есть на остатке. При этом клиент сам устанавливает максимальный лимит овердрафта.

Иными словами, это возможность «перехватить» до зарплаты на определенный промежуток времени.

В основном, эта опция открывается на зарплатных картах, куда ежемесячно поступает определенная сумма денег.

В отличие от кредитных карт, при овердрафте минимальная процентная ставка. Еще одним плюсом является тот факт, что использованные кредитные средства автоматически перекрываются поступлением зарплаты на карту. Таким образом, клиенту не нужно держать в голове дату платежа, вносить деньги на кредитку и т.д.

Минусом является лишь то, что однажды воспользовавшись услугой овердрафта, уже сложно потом выйти на ноль и не брать денег из этого лимита.

Вариант дебетовой карты с овердрафтом – это идеальный вариант для тех, у кого изредка бывают проблемы с деньгами, и при этом нет желания занимать у друзей, родственников или коллег.

Дебетовая карта часто бывает зарплатной и выдается она в рамках зарплатного проекта в компании, где работает клиент. Плюсом такого продукта являются льготные условия по обслуживанию, отсутствие комиссии при снятии денег или совершении определенных транзакций.

Виды дебетовых карт

Дебетовые карточки отличаются тарифом за обслуживание, дизайном, платежной системой. Они имеют такие разновидности:

- Простые карточки — электронные. Отличаются базовым набором возможностей. Выдают их на основании платежных систем: MasterCard, Visa, Maestro;

- Стандартные. Чаще всего оформляют в рамках зарплатного проекта. За обслуживание платит работодатель. Все финансовые операции контролирует бухгалтерский отдел;

- Моментальные. Особенность: отсутствие на пластике данных хозяина. Выдается очень быстро, поскольку хранится в банке в уже готовом виде. Привязывается к именной карте;

- Виртуальные. Особенность: их выдача не осуществляется, поскольку они функционируют в режиме онлайн. Предназначены для проведения операций в интернете;

- Партнерские. Выпускаются в рамках партнерского проекта;

- Gold и Platinum. Имеют расширенный пакет возможностей и услуг. Предназначены для хранения денег в крупном размере. Особенность: клиенты получают VIP-обслуживание.

Каждый вид пластика имеет встроенный чип, позволяющий хранить информацию в большом объеме и ускорять процесс считывания. А что вы знаете о пенсионной карте МИР Сбербанка? Срок действия и условия обслуживания здесь:

Дебетовые карты с процентом на остаток

На остаток дебетовых карт могут начисляться проценты каждый месяц или год. В список банков, которые выдают карты с процентом на остаток входят следующие организации и их предложения:

- ВТБ Банк выдает дебетовую мультикарту с размером процентов до 10% при подключении услуги «Сбережения». В ином случае — до 5%;

- Ренессанс Кредит предоставляет карточку с процентами на остаток в размере до 8%. Условия начисления зависят от остатка на карточке;

- РосЕвроБанк предоставляет накопительную карточку с остатком: до 7,7%. Начисление процентов происходит при остатке: до 3 000 000 рублей;

- В банке Открытие клиент может получить Смарт карту с остатком:

- До 30 000 рублей — 8%,

- До 500 000 рублей — 6%,

- При остатке от 500 000 руб. — 4%;

- Тинькофф выпускает пластик Тинькофф Блэк с процентом на остаток: до 7% при условии, что траты будут на сумму от 3 000 рублей.

Большинство карточек выпускаются бесплатно.

Доступные операции

Оформить дебетовую карту не только просто, но и выгодно, так как перед владельцем открывается широкий спектр доступных операций:

- Хранение денег на карточном счете;

- Безналичная оплата товаров и услуг в торговых точках;

- Оплата коммунальных услуг;

- Безналичный расчет в интернете;

- Снятие средств в пределах суточного лимита;

- Получение выписки о проводимых операциях и об остатке на счету.

Можно ли оформить кредит на дебетовую карту?

МФО предоставляет кредиты как на дебетовые. так и на кредитные карточки. Главное условие — она должна быть именной и принадлежать тому, кто подает заявку на кредит.

Оформить кредит в банке на дебетовую карточку можно при условии, что она была выпущенная этим же финансовым учреждением (исключения крайне редки). Если вы не являетесь клиентом банка, куда обратились за деньгами, получить их можно будет наличными или на счет, открытый специально для вас.

Стоимость обслуживания дебетовой карты

Стоимость обслуживания данного типа пластика зависит от кредитной организации, выпустившей его. Плата за обслуживания дебетового пластика зависит от вида карточки. Самая большая стоимость у платиновых карт. Низкая — у классических. Рассмотрим условия самых надежных и популярных среди населения банков РФ.

Стоимость обслуживания дебетового пластика в Сбербанке:

- Моментальные — бесплатно;

- Виртуальные — 60 рублей в год;

- Молодежные — 150 руб.;

- Социальные — плата отсутствует;

- Классические — за первый год 750 рублей. Далее 450 руб.;

- Золотые — 3 000 рублей.

Плата за обслуживание в Тинькофф банке:

- Tinkoff black — отсутствует при условии остатка денег в размере 30 000 рублей. В ином случае клиенту необходимо заплатить 99 рублей;

- All Airlines — бесплатно, если остаток в расчетный период составляет 100 000 рублей. Иначе — 299 руб.;

- За карты: WWF, Юлмарт, OneTwoTrip, AliExpress, eBay, Google play, Lamoda, Связной клуб, Mitsubishi не нужно платить, если в расчетный период останется не меньше 30 000 рублей.

В Альфа банке стоимость обслуживания дебетовых продуктов составляет (указана в рублях):

- Cash Back — 1990;

- Alfa-Miles — 3500;

- Аэрофлот — 2 500;

- РЖД — 1990;

- Перекресток — 490;

- Wargaming — 490.

Выбираем банк

Определившись с уровнем дебетовой карты, мы перейдем к следующему этапу — поиску эмитента, который предложит нам выпуск «пластика» на самых выгодных условиях. Решим ли мы воспользоваться дебетовой картой Сбербанка или предпочтем продукт от менее масштабного финансово-кредитного учреждения?

Эксперты советуют обращать первоочередное внимание на следующие нюансы. 1

Масштабы банка, репутация, «раскрученность»

1. Масштабы банка, репутация, «раскрученность»

Желательно, чтобы финансовая организация имела признаки устойчивости. Чтобы не возникло ситуации, когда владелец карты находится за границей, а у банка внезапно отзывают лицензию, вследствие чего «пластик» перестает обслуживаться. Конечно, в этом случае тот же Сбербанк — вне конкуренции. Но мы рассмотрим и другие критерии.

2. Расценки на открытие счета и стоимость обслуживания

Несмотря на то что на банковском рынке конкуренция велика, принципы определения цены на услуги, связанные с эмиссией карт, между разными финансовыми организациями могут сильно различаться. Бывает, что в офисах двух банков, расположенных через дорогу, тарифы на выпуск и обслуживание дебетовых карт соотносятся в кратной пропорции.

3

Размер комиссий за снятие наличных в банкоматах разного типа (и что особенно важно — прозрачность условий их начисления). Это важнейший критерий

Снимать наличные без комиссии можно, как правило, только в банкомате, принадлежащему эмитенту карты (и чаще всего только в своем регионе). Если владелец «пластика» куда-то поехал, то расходы на обналичку денежных средств могут стать ощутимой тратой для его личного бюджета. Поэтому требуем у банка документы, в подробностях отражающие «комиссионную» политику

Это важнейший критерий. Снимать наличные без комиссии можно, как правило, только в банкомате, принадлежащему эмитенту карты (и чаще всего только в своем регионе). Если владелец «пластика» куда-то поехал, то расходы на обналичку денежных средств могут стать ощутимой тратой для его личного бюджета. Поэтому требуем у банка документы, в подробностях отражающие «комиссионную» политику.

4. Дополнительные привилегии

Современные банки, как правило, позволяют держателям дебетовых карт воспользоваться различными бонусными опциями. В числе самых популярных — это начисление процентов годовых (на сумму, размещенную на счете), а также опция cashback (возврат части потраченных при оплате товаров средств).

Отличие дебетовой карты от кредитной: в чём разница?

Дебетовые и кредитные пластиковые карты имеют больше сходств, чем различий. Но все же они существуют.

Внешний вид

Внешнее оформление пластиковых карточек может быть одинаковым независимо от их типа. Но иногда они могут иметь следующие надписи, обозначения:

- D (или Debit) — если на карточке есть такой символ или слово, она является дебетовой.

- C (или Credit) — эти символы и слова могут использовать для обозначения кредиток.

Если на карточке нет имени держателя, она неименная. А неименными обычно являются дебетовки. Главное их преимущество — моментальное оформление. Ведь необходимость изготовления пластика с именем держателя в этом случае отсутствует. Если имя есть, точно определить тип пластика нельзя.

Информация о типе карточки зашифровывается в ее номере. Однако клиенты банков не имеют возможности расшифровать ее.

Характеристики

Основная разница между дебетовыми и кредитными платежными средствами кроется в их характеристиках:

- Возможность пользования средствами банка. У кредиток она есть всегда, у дебетовых она часто отсутствует. В обоих случаях на использованную часть лимита начисляются проценты. Иногда в качестве платы за услугу взимается ежедневная комиссия банка.

- Размер кредитного лимита. Предел для кредиток — 10 млн руб. Для дебетовок — до двух заработных плат клиента. Если это дебетно-кредитная карточка (универсальная), лимит может быть такой же, как у кредитки.

- Беспроцентный период. У дебетовых карт отсутствует, у кредитных он обычно составляет от 50 до 120 дней.

- Плата за переводы card2card, снятие наличных. У дебетовых пластиков отсутствует либо полностью, либо при соблюдении некоторых условий. У кредиток в большинстве случаев за снятие денег и совершение операций, которые к нему приравниваются, взимается комиссия в несколько сотен рублей. Дополнительно взимается процент от снимаемой (переводимой суммы).

Дебетовый продукт от кредитного также отличают особенности отображения баланса. У дебетовок баланс показывает сумму собственных средств клиента на банковском счете, привязанном к пластику. У кредиток он показывает только неизрасходованную часть неиспользованного лимита, который можно использовать для совершения платежей.

Требования к держателю карты

Главных различий в требованиях к держателю двух видов пластика два. Первое различие связано с возрастом. Кредитные карты выдают лицам от 18 лет (иногда от 21 или 23, что зависит от политики банка). Дебетовые карты выдают подросткам с 14 лет, а детские карточки (привязанные к родительским) — с 6.

Второе отличие касается наличия дохода, который можно подтвердить справками. Требуется только для получения кредитки. Но не всегда. Минимальный лимит банк может открыть при отсутствии плохой кредитной истории без подтверждения дохода.

Наличие овердрафта

Овердрафт — это услуга, предоставляемая держателю дебетовой карточки, которая позволяет ему воспользоваться деньгами банка при отсутствии собственных средств. Этот тот же кредит, но отличается от него тем, что:

- лимит овердрафта не превышает размера двух заработных плат;

- плата за использование овердрафта осуществляется ежедневно в соответствии с предусмотренным в договоре процентом или размером фиксированной комиссией;

- овердрафт должен быть погашен в размере 100% до окончания платежного периода, который следует за расчетным периодом, в течение которого клиент расходовал средства банка.

Услугой овердрафт могут воспользоваться только держатели дебетовок, в то время как владельцы кредиток могут пользоваться только предоставленным им лимитом.

Особенности правильного пользования дебетовым пластиком

В пользовании дебетовой картой не возникает никаких проблем, так как с этой процедурой может справиться даже ребенок. При возникновении каких-либо вопросов касаемо обслуживания, можно позвонить на горячую линию Сбербанка или же обратиться к Сбербанку Онлайн. Использование карточки предусматривает проведение таковых действий:

- Обналичить деньги через банкомат. Сделать это можно путем вставки пластика в банкомат, а также введения персонального ПИН-кода. Помимо снятия наличных, через банкомат можно оплатить мобильную связь, узнать остаток средств и т.п.

- Расплатиться пластиком за различные товары и услуги в магазинах и торговых точках, в которых кассы оснащены ПОС-терминалами. В зависимости от вида карты, оплата осуществляется путем введения ПИН-кода на аппарате или постановки подписи на чеке.

- Оплачивать товары в интернете. Для этого необходимо указать данные карты, а также CVC код, который указан на обратной стороне пластика.

- Оплатить товары и услуги, в том числе и коммунальные.

- С помощью онлайн кабинета можно переводить деньги на другие счета, а также производить множество других операций с картой.

При возникновении вопросов, всегда можно посетить отделение Сбербанка, в котором опытные менеджеры всегда готовы будут прийти на помощь и разрешить любую проблему.

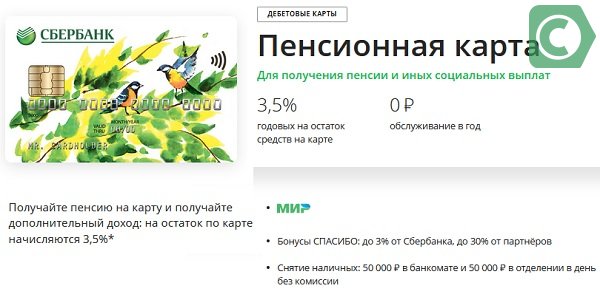

Условия пользования дебетовой карты Сбербанка, особенности

Этот банк может предложить разные карточки, в зависимости от условий использования. Среди них есть продукты премиум-класса – Голд, Платинум, а есть простые зарплатные, классические, пенсионные, даже можно оформить карту болельщика ЦСКА. Их главное отличие заключается в платежной системе, цене годового использования, а также в предлагаемых бонусах: кэшбек, программа «Спасибо» и многое другое.

Следующая особенность – на некоторых видах «пластика» имеется специальный чип, который гарантирует повышенный уровень безопасности для владельца.

У дебетовой карты Сбербанка условия пользования очень выгодные, она функционирует и за пределами РФ, так что смело можно брать в поездки.

Дизайн является еще одной отличительной чертой банковских продуктов. Стандартное оформление лишь у Классической карты. Ее можно открыть под любую платежную систему. У обычного «пластика» серая окраска, Gold – золотистого цвета, а Платинум – черного.

Другие оформлены интересными рисунками. А вот Классическую Viza и Молодежную получится выпустить в своем индивидуальном дизайне, данная услуга стоит 500 рублей.

Виртуальная карта Мегафон

Эта организация предлагает клиентам цифровую дебетовую карту. Поэтому её невозможно потерять. Её счет привязан к счету сотового телефона. Средства за покупки списываются с баланса телефона.

Это удобно при оплате в кафе, такси. Есть код защиты CVC2, имеется ПИН-код и 16 цифр. Т.е., реквизиты не отличаются от стандартной карты. При наличии в смартфоне функции NFC (бесконтактный платеж), допускается оплата в режиме офлайн.

Без комиссии можно обналичивать до 10 тыс. руб. При большей сумме сбор составит в пределах 2.5-5%. Все зависит от количества обналичиваемых средств. Ежедневно/ежемесячно разрешается снимать до 5/40 тыс. Каждый месяц владелец карты имеет право оплачивать покупки/совершать переводы на сумму до 100/40 тыс. На дебетовую карту начисляется 6/8/10% годовых, если:

- У карты тип Лайт (первые два месяца)/Стандарт/Максимум

- Ежедневный остаток не менее 500 руб.

- На карте до 200 тыс.

Имеется кэшбэк. Для карты типа Лайт/Стандарт/Максимум он составляет 0/1/1,5%, но максимальная сумма не превышает 0/1000/3000 руб. в месяц. Обслуживание стоит 49/149/199 руб. в месяц. Избежать этого расхода можно при ежемесячном обороте в 3/10/30 тыс.

Наконец, независимо от типа карты, за каждые 100 руб. от расходов за покупки держатель платежного инструмента получает 10 Мб.

Заказать моментальную цифровую карту можно через сайт организации или мобильное приложение Мегафона. После принятия заявки, нужно подождать до четверти часа. Именно столько времени уходит на выпуск карты. Вся информация по ней придет владельцу по СМС. Паспортные данные не требуются.