Как подать декларацию ип онлайн через личный кабинет налогоплательщика

Содержание:

- Шаг 4. Подготовка отчёта

- Как построен процесс сдачи электронной отчетности

- Памятка

- Как подтвердить доходы ИП на ЕНВД

- Подсказки: какие данные вписывать и откуда их брать

- ИП на ЕНВД

- Что будет, если не платить взносы и не отчитываться

- Памятка

- Пониженная ставка налога при УСН: кто на нее имеет право

- Какую форму 3-НДФЛ использовать для подачи в 2021 году?

- Как подать декларацию в налоговые органы

- Как ИП подтвердить свои доходы

- Декларация ИП на УСН за 2020 год

- Пример заполнения в онлайн-сервисе декларации УСН Доходы минус расходы

- Оформляется ли справка 2-НДФЛ для ИП?

Шаг 4. Подготовка отчёта

Перед тем как сдать декларацию по УСН для ИП через интернет, её необходимо подготовить.

Если ПО уже установлено, можно формировать отчёт по УСН. Если же нет, программу следует скачать и установить по инструкции, ссылка на которую также приводится на сайте ФНС.

При первичном запуске нужно ввести информацию о предпринимателе:

Далее в разделе «Документы» выберите пункт «Налоговая отчётность», а в появившемся списке – декларацию по УСН:

Будет создана пустая форма отчёта. Некоторые её поля заполняются автоматически, сведения же для других нужно выбрать из списка или внести. Чтобы рассчитать сумму налога, нужно нажать «Р» (расчёт). Для проверки правильности заполнения формы по контрольным соотношениям есть кнопка «К» (контроль).

Если система выдаёт сообщение, что проверка пройдена, и ошибок нет, декларацию УСН можно сохранить и закрыть. При обнаружении ошибок система подскажет, в каких полях они допущены.

Далее нужно скачать декларацию для отправки, а точнее, выгрузить транспортный контейнер с ней, нажав соответствующую кнопку в верхнем меню. Данные отчёта по УСН ИП надо ещё раз проверить, и если всё правильно – подтвердить, нажимая соответствующие кнопки в диалоговых окнах. В последнем окне требуется указать путь для формирования контейнера и ввести идентификатор абонента, полученный на предыдущем шаге:

В результате декларация по УСН будет выгружена в указанную папку.

Как построен процесс сдачи электронной отчетности

В России цифровые услуги развиваются в последнее время весьма активно. Тем не менее сдать отчетность в ФНС в электронном виде не так просто, как может показаться на первый взгляд. Например, через сервис «Госуслуги» можно направить только декларацию 3-НДФЛ.

Если говорить кратко о том, как сдать декларацию по УСН для ИП через интернет, то алгоритм следующий:

- оформить квалифицированную электронную подпись, если ее нет;

- произвести установку ПО для работы с КЭП (процесс требует технических навыков или привлечения специалиста);

- получить идентификатор абонента на сайте ФНС;

- проверить возможности применения электронной подписи ИП через личный кабинет налогоплательщика — все ли компоненты установлены и верно настроены;

- установить бесплатную программу «Налогоплательщик ЮЛ», разработанную налоговой службой;

- подготовить в этой программе файл декларации и сформировать транспортный контейнер с файлом;

- передать полученный файл через специальный сервис налоговой службы «Представление налоговой и бухгалтерской отчетности в электронной форме», подписав его КЭП.

Оставим за рамками статьи описание процесса получения электронной подписи (это можно сделать в любом удостоверяющем центре), а также технические моменты, связанные с установкой программного обеспечения.

Добавим лишь, что без КЭП сдать отчетность невозможно, поэтому способ онлайн-подачи можно назвать бесплатным лишь условно. Таким он будет для тех, у кого уже есть электронная подпись. Если же ИП хочет сдать нулевую отчетность, и у него нет КЭП, то такой способ ему не подойдет. А теперь подробнее о подаче декларации УСН ИП через сайт налоговой службы.

Памятка

Если ИП не ведёт бизнес и не получает выручку, он всё равно должен отчитаться и заплатить страховые взносы на пенсионное и медицинское страхование.

ИП на УСН:

- раз в год платят страховые взносы,

- раз в год сдают нулевую декларацию по УСН.

ИП на ЕНВД:

- раз в год платят страховые взносы,

- раз в квартал сдают декларацию по ЕНВД,

- раз в квартал платят налог на основе физических показателей.

ИП на ОСНО:

- раз в год платят страховые взносы,

- раз в квартал сдают нулевую декларацию по НДС,

- раз в год сдают нулевую декларацию 3-НДФЛ.

Если предприниматель вообще не собирается вести бизнес, ему лучше закрыть ИП.

Если ИП на ЕНВД или ОСНО пока не собирается вести бизнес, но хочет сохранить ИП, ему лучше перейти на упрощёнку. Так он будет сдавать минимум отчётов и избежит лишних вопросов налоговой.

Как подтвердить доходы ИП на ЕНВД

В отличие от других видов налогообложения, ИП находящиеся на ЕНВД, при необходимости подтверждения доходов оказываются в несколько более сложной ситуации.

Все дело в том, что для исчисления налогообложения здесь используются не доходы, а виды деятельности. При этом, размер налога для каждого вида деятельности имеет фиксированное значение, исходя их уровня предполагаемой доходности, физического показателя и корректирующих федеральных и региональных коэффициентов. То есть, фактический доход, который ИП получает на ЕНВД на самом деле, в любом случае, отличается от того, что предполагается при расчете этого налога. Более того – государство никак не обязывает предпринимателей, работающих по ЕНВД вести контроль и учет за своими доходами.

Что делать в этом случае?

Варианта два:

- независимо от воли законодателей все же вести учет доходов в упрощенном виде;

- доказывать доходность через предъявление первичных документов.

Здесь первый вариант требует некоторого пояснения. Практически все ИП, находящиеся на «вмененке» так или иначе все же контролируют уровень своих доходов. Что, в общем, логично: каждый ИП хочет быть уверенным в том, что его дело рентабельно и приносит прибыль, а также четко понимать, какой именно размер дохода он имеет. Однако, главный вопрос тут возникает не в самом факте учета, а в том, в какой форме он ведется. Например, если это обычные журналы или тетради, заполненные от руки, то конечно никакой доказательной силы они иметь не будут

Важно, чтобы учет доходов велся в документальной форме с присвоением внутренним учетным документам официального статуса. Это возможно, если каждый такой документ будет иметь соответствующие реквизиты

Закон четко определяет информацию, которая должна содержаться в реквизитах, подтверждающих доходы на «вмененке»:

- наименование;

- дата и место составления;

- ФИО ИП;

- ИНН ИП;

- регистрационный номер ИП;

- подпись и печать (если имеется) ИП.

Кроме того, в данном документе обязательно должны быть прописаны:

- название произведенной хозяйственной операции;

- конкретная сумма дохода или расхода, если учет ведется и по расходам.

Все учетные документы нужно обязательно вести в хронологическом порядке, с внесением в них всех без исключения сведений о затратах и прибыли.

Внимание! Поскольку по ЕНВД отчетным налоговым периодом является один квартал, то и подводить итоги по внутреннему учету расходов и доходов нужно раз в три месяца. По итогам года надо выводить отдельные годовые результаты

Подсказки: какие данные вписывать и откуда их брать

Чтобы внести данные в онлайн заполнение декларации по УСН за 2019 год Доходы ИП без работников по каждому кварталу, нам понадобятся всего две суммы: доходы и уплаченные страховые «за себя». Плюс для москвичей данные об уплаченном торговом сборе.

Начнем по порядку:

- Что включать в доход для заполнения декларации УСН Доходы 2019 для ИП онлайн? На упрощенке в расчет налога нужно включать выручку и от основной деятельности, и от сопутствующей. Например, вы получили от партнеров неустойку за просрочку по договору. Это тоже нужно включить декларацию ИП на УСН в 2019 при онлайн заполнении.

Если есть сомнения, проще сверяться со списком, что точно не попадает в расчет. Перечень этих поступлений указан в ст. 251 Налогового кодекса. Это могут быть: кредиты, залог, прибыль от других режимов, при совмещении и пр.

Второй важный момент по доходам – это в какой момент их нужно отражать при заполнении декларации УСН Доходы за 2019 для ИП онлайн. Здесь все просто, как только деньги пришли на расчетный счет или в кассу их нужно включать в расчет налога

При чем, не важно: авансы это за будущие поставки или задолженность двухлетней давности

- Дальше разберемся со страховыми взносами. На всю сумму уплаченных страховых «за себя», предприниматель без работников может снизить УСН-налог или авансы, вплоть до 0. Но, здесь тоже огромное значение имеют даты. Чтобы заполнить декларацию по УСН за 2019 год для ИП Доходы онлайн бесплатно и правильно, нужно отразить именно те взносы, которые перечислены:

- За первый квартал до 31 марта;

- За второй – до 30 июня;

- За третий – до 30 октября;

- За четвертый – до 31 декабря.

То есть можно заплатить взносы за прошлый или даже за позапрошлый год, главное сделать это до конца квартала. Поэтому для предпринимателей выгодно платить страховые не одной суммой в конце декабря, а равномерно в течение года.

- И последнее торговый сбор. Здесь, как и по страховым, с оплатой нужно вписаться до последнего дня квартала. Торговый сбор тоже можно принимать полностью на вычет. Ограничений нет никаких. Единственное условие для зачета Торгового сбора – это чтобы он и УСН-налог были уплачены в Москве. То есть, если предприниматель торгует в Москве, а прописан, например, в Московской области, то «упрощенку» он платит по своей прописке в области, а Торговый сбор в столице. И значит, взять в зачет его не получится.

Все данные заполняются на основании Книги учета доходов и расходов (КУДиР) и вносятся в форму в целых рублях.

После того как декларация ИП на УСН без работников за 2019 год заполнена онлайн (откроется в отдельном окне), бесплатно можно ее скачать себе на компьютер или распечатать.

Теперь важно не пропустить сроки, что будет если не успеть читайте далее

ИП на ЕНВД

О сроках подачи декларации ЕНВД — в п. 3 ст. 346.32 НК РФ

ИП на ЕНВД, который не ведёт бизнес, должен раз в квартал сдавать декларацию и платить налог. А ещё — раз в год платить обязательные страховые взносы на пенсионное и медицинское страхование.

ЕНВД рассчитывают раз в квартал на основе физических показателей бизнеса: количества сотрудников, площади помещения, количества машин. Даже если бизнес не работает, но помещение или машина есть, предпринимателю придётся заплатить налог и заполнить декларацию. Пока есть физический показатель, можно оставаться на ЕНВД.

Когда физический показатель обнулился и платить налог не с чего, предпринимателю нельзя оставаться на ЕНВД. Например, ИП, который рассчитывает налог на основе площади помещения, расторгнул договор аренды. Если у него больше нет помещения, значит, он не может вести бизнес на ЕНВД — у него есть пять дней, чтобы подать заявление о снятии с учёта.

Что сдавать и платить ИП на ЕНВД, который не работает

Сумма страховых взносов за 2019 год и сроки уплаты:

Пенсионное страхование — 29 354 ₽ до 31 декабря

Медицинское страхование — 6884 ₽ до 31 декабря

Сроки подачи декларации:

1 квартал — до 20 апреля

2 квартал — до 20 июля

3 квартал — до 20 октября

4 квартал — до 20 января

Сроки уплаты налога:

1 квартал — до 25 апреля

2 квартал — до 25 июля

3 квартал — до 25 октября

4 квартал — до 25 января

Скачать бланк декларации ЕНВД

Если предприниматель на ЕНВД не ведёт бизнес и не может или не хочет оставаться на ЕНВД, у него есть два варианта: закрыть ИП или перейти на УСН.

Закрыть ИП. После закрытия нужно:

- до 20 числа месяца, следующего за кварталом, в котором ИП закрылся, заплатить страховые взносы (),

- до 25 числа того же месяца заплатить налог (),

- сдать обычную декларацию по ЕНВД.

О снятии с учета по ЕНВД ─ п. 3 ст. 346.28 НК РФ О переходе на упрощёнку ─ п. 2 ст. 346.13 НК РФ

Перейти с ЕНВД на УСН. После перехода на упрощёнку предпринимателю нужно будет раз в год сдавать нулевую декларацию и платить обязательные страховые взносы.

Если физический показатель, на основе которого предприниматель платит налог, обнулился, перейти на УСН можно в любое время, если нет — только с 1 января следующего года.

Чтобы перейти на УСН, нужно:

- Подать в налоговую заявление о снятии с учёта в связи с прекращением предпринимательской деятельности. Если предприниматель уходит с ЕНВД из-за того, что платить налог не с чего, у него есть пять дней со момента, когда показатель обнулился. Например, предприниматель разорвал договор аренды или продал автомобиль.

- В течение месяца после того, как предпринимателя снимут с ЕНВД, подать .

Что будет, если не платить взносы и не отчитываться

Если предприниматель не платит страховые взносы, его всё равно заставят их заплатить и насчитают пеню 1/300 ставки рефинансирования Центробанка с 1 по 30 день просрочки и 1/150 — с 31 дня просрочки (п. 4 ст. 75 НК РФ).

За неподачу декларации придётся заплатить штраф 1000 ₽ (п. 1 ст. 119 НК РФ).

Памятка

Если ИП не ведёт бизнес и не получает выручку, он всё равно должен отчитаться и заплатить страховые взносы на пенсионное и медицинское страхование.

ИП на УСН:

- раз в год платят страховые взносы,

- раз в год сдают нулевую декларацию по УСН.

ИП на ЕНВД:

- раз в год платят страховые взносы,

- раз в квартал сдают декларацию по ЕНВД,

- раз в квартал платят налог на основе физических показателей.

ИП на ОСНО:

- раз в год платят страховые взносы,

- раз в квартал сдают нулевую декларацию по НДС,

- раз в год сдают нулевую декларацию 3-НДФЛ.

Если предприниматель вообще не собирается вести бизнес, ему лучше закрыть ИП.

Если ИП на ЕНВД или ОСНО пока не собирается вести бизнес, но хочет сохранить ИП, ему лучше перейти на упрощёнку. Так он будет сдавать минимум отчётов и избежит лишних вопросов налоговой.

Пониженная ставка налога при УСН: кто на нее имеет право

Вместе с увеличением доходов на УСН в 2021 изменения для упрощенцев коснулись и лимита по численности.

При росте количества сотрудников с 100 до 130 человек также можно применять УСН. Лимит УСН 2021 года увеличен. Но рост численности – это необходимость перехода на увеличенную налоговую ставку:

- 8%, если объект налогообложения — «доходы»;

- 20%, если «доходы минус расходы».

Таким образом, по 266-ФЗ (от 30 июля 2020) предусмотрены расширенные возможности для использования УСН.

Теперь ставки можно разделить на три категории:

- Традиционные – 6% и 15% на упрощенке с количеством работников 100 и менее человек; доходом до 150 млн рублей.

- Повышенные – 8% и 20% с квартала, в котором зафиксировано превышение: до 130 сотрудников и (или) до 200 млн рублей дохода.

- Сниженные. Они действуют для некоторых регионов. Закон разрешает местным властям вводить налоговые каникулы, во время которых можно либо вообще не платить налоги, либо же применять пониженную ставку УНС на 2021 год.

Региональные законы предполагают снижение ставки до 1-5% (это предусмотрено также 346.20 НК РФ). Особые условия могут быть распространены либо на всех ИП и ООО на УСН в регионе, либо же на какие-то специфические категории, которые власти решили развивать.

Например, в Крыму и Севастополе для всех «упрощенцев» в 2021 году предусмотрена 3% ставка. В других же регионах предприниматели из научной, социальной сфер могут рассчитывать на двухлетние налоговые каникулы (ставка 0%).

Кроме того, в большинстве регионов России «упрощенцам» из сфер, которые пострадали от мер для борьбы с коронавирусной инфекцией, предложены льготные ставки (по региональным законам от 2020 года).

Вернемся к теме повышенных ставок УСН и новым правилам. Повышенные ставки УСН в народе назвали «переходным периодом» для компаний.

Считается, что высокую ставку в 8% и 20% смогут использовать те компании, у которых внезапно бизнес пошел в гору. То есть компания сможет подготовиться к применению общей системы налогообложения, нанять дополнительного бухгалтера, не уходя с УСН.

Использовать переходный период можно так долго, как это требуется. Главное, не выходить за рамки 200 млн рублей дохода и 130 человек в найме.

У предпринимателей, только перешедших на УСН, возникают вопросы по расчету налога. Поэтому разберем принцип для гипотетической . Представим, что компания имеет меньше 100 человек работников, однако доходы в течение года растут.

Из таблицы видно, что в первом и втором квартале совокупные доходы компании были 140 млн рублей, поэтому предприятие может использовать ставку в 6% для расчета авансовых платежей за 1 и 2 кварталы. Таким образом, аванс за первый квартал составит 4,8 млн рублей, за второй — 3,6 млн рублей. Всего — 8,4 млн.

Результаты третьего квартала показали сравнительно невысокий доход. Однако сумма доходов за первые 9 месяцев превысила планку 150 млн. Поскольку лимит до 200 млн не был превышен, фирма может использовать ставку в 8%. Налог за 3 квартал — 3,2 млн рублей.

Доход за 4 квартал делает невозможным использование УСН, так как превышен лимит в 200 млн. Всего доходы за год составили 220 млн рублей. Следовательно, фирма не может использовать УСН и должна применять общую систему налогообложения.

Автоматизируйте бухгалтерскую и налоговую отчетность при помощи программы Класс365. Вы сможете контролировать денежные потоки в компании, а личный календарь напомнит о сроках сдачи отчетов и других важных событиях. Попробуйте полный функционал программы Класс365 прямо сейчас>>

В новой форме декларации, которая была утверждена в 2021 году, изменения по ставкам УСН также прописаны. Речь о строке 101 в разделе 2.1.1 и 201 в разделе 2.2. Необходимо прописать код признака: 1 — стандартная; 2 — повышенная ставка.

Кроме этого, новая версия документа содержит показатель «Код налоговой льготы», который налоговики будут использовать для автоматизации сбора сведений о налоговых поступлениях в регионах.

Новая декларация может подаваться как в электронном, так и в бумажном формате.

Есть вероятность, что с 1 июля 2021 года будет отменена декларация для тех предпринимателей на УСН «доходы», которые используют онлайн-кассы. Пока в Госдуме рассматривается такой законопроект. Однако отказ от декларации предполагает, что в ФНС будут сами автоматически рассчитывать налог по фискальным документам. Это сопряжено с необходимостью технического апгрейда.

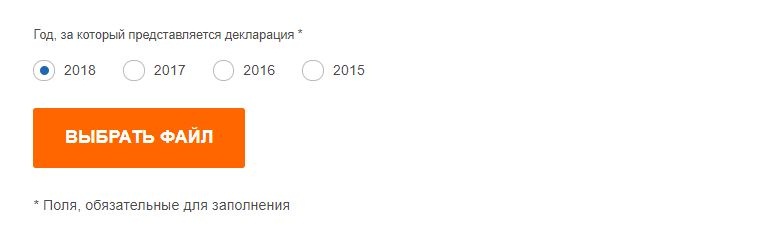

Какую форму 3-НДФЛ использовать для подачи в 2021 году?

Заполнить и подать декларацию по форме 3-НДФЛ в 2021 году должны следующие категории граждан:

- продавшие имущество в 2020 году — недвижимость и транспорт;

- получившие налогооблагаемый доход в прошлом году, с которого не был удержан НДФЛ;

- желающие оформить налоговые вычет и вернуть часть потраченных средств;

- физические лица, оформленные как индивидуальные предприниматели на общей системе налогообложения (ОСНО), для отчета о своей деятельности за прошедший год;

- Главы КФХ для декларирования дохода за 2020 год.

Все указанные лица заполняют 3-НДФЛ в 2021 году по форме, утвержденной Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Это новый бланк, в который внесены существенные изменения по сравнению с действующим ранее.

Скачать обновленную форму декларации в формате excel можно в данной статье, опустившись в самый ее низ.

Если 3-НДФЛ формируется с использованием программы или личного кабинета налогоплательщика, то необходимость поиска и проверки актуальной формы декларации отпадает.

Полный перечень изменений в налоговой декларации

В таблице ниже собран список тех корректировок, которые были внесены в отчет, действующий с 1 января 2021 года, по сравнению с прежним бланком 3-НДФЛ.

Таблица изменений:

|

Страница 3-НДФЛ |

Что изменилось? |

Кто заполняет? |

|

Титульный лист |

Кроме обновления штрих-кода, никаких изменений не внесено. | Все. |

|

Раздел 1 (итоговые данные) |

В новом бланке разделили ИП и прочих граждан.

Появились два подраздела:

|

Все. |

|

Приложение к Разделу 1 (заявление на возврат налога) |

Появился новый лист, который позволяет формировать заявление на возврат налога – его заполняют те граждане, которые желают получить налоговый вычет и вернуть часть ранее уплаченного НДФЛ.

При этом отдельно составлять такое заявление не нужно, оно уже включено в новый бланк 3-НДФЛ. |

Граждане, рассчитывающие на возврат НДФЛ. |

|

Раздел 2 (Расчет базы и налога) |

Не изменился. | Все. |

|

Приложение 1 (доходы от российских лиц) |

Не изменилось. | Физические лица, продавшие движимое и недвижимое имущество российским лицам.

Граждане получающие налоговый вычет для указания дохода от российских работодателей. |

|

Приложение 2 (доходы от зарубежных лиц) |

В строку 074, где указывается порядок определения прибыли контролируемой иностранной компании, добавился еще один вариант – по правилам для российских организаций. | Физические лица, получившие доход от иностранных лиц. |

|

Приложение 3 (итоги предпринимательской деятельности) |

Не изменилось. | ИП, частнопрактикующие лица, главы КФХ. |

|

Приложение 4 (поступления, освобождаемые от подоходного налога) |

Добавлено поле 090 для указания вида дохода, освобождаемого от налогообложения — материальная помощь от образовательных учреждений учащимся. | Лица, получившие доход, не облагаемый НДФЛ. |

|

Приложение 5 (для возврата налога за лечение, обучение, детей и т.д.) |

Не изменилось. | Граждане, желающие получить стандартный, социальный, инвестиционный вычет. |

|

Приложение 6 (для расчета имущественного вычета с продажи имущества) |

Граждане, продавшие имущество. | |

|

Приложение 7 (Для возврата налога в связи с покупкой имущества) |

Физические лица, купившие недвижимость. | |

|

Приложение 8 (для расчета вычета по ценным бумагам) |

Граждане, желающие получить вычет по ценным бумагам, ПФИ. | |

|

Расчет к прил.1 (показываются сведения о проданном имуществе) |

Изменилась формулировка полей 020 и 040, что не сильно влияет на процесс заполнения новой формы 3-НДФЛ. | Лица, продавшие недвижимость. |

|

Расчет к прил.3 (рассчитываются авансы ИП) |

Новая страница декларации, где ИП отдельно проводят расчет авансовых платежей по налогу для последующего переноса в подраздел 2 раздела 1. | ИП, частнопрактикующие лица |

|

Расчет к прил.5 (возврат налога в связи с уплатой взносов) |

Не изменился. | Граждане, получающие социальный вычет по уплате добровольных пенсионных взносов. |

Инструкции по оформлению

Пошаговые инструкции по оформлению декларации в различных ситуациях:

- при продаже машины;

- при продаже квартиры;

- на вычет за лечение;

- на вычет за обучение;

- на вычет при покупке квартиры.

- на вычет по ипотеке.

Как подать декларацию в налоговые органы

НК РФ предусмотрено несколько способов как сдать декларацию в налоговую для ИП:

Лично посетив уполномоченный орган ФНС. Обязательно предъявить документ, удостоверяющий личность.

Через доверенное лицо. Предприниматель имеет право оформить доверенность на представление своих интересов в инстанциях различного уровня. Доверенность должна быть нотариальной. Доверенному лицу также необходимо предъявить паспорт.

Почтой. Разрешена отправка заказным или ценным письмом

Важно приложить опись отправленных документов. Подтверждается получение подписанием работниками налоговых органов уведомительного бланка, который возвращается ИП.

Онлайн

Применение интернет-ресурсов позволяет значительно сэкономить временные издержки. Совершить отправку возможно через Портал Госуслуг, при этом необходимо иметь подтверждённый аккаунт, а также ЭЦП (электронно-цифровую подпись). Уведомление о получении документов будет отображено в Личном Кабинете.

Независимо от выбранного способа подачи документов, налоговые органы имеют право отказать в приёме декларации.

Причинами этого могут являться:

- отказ предъявить документ, удостоверяющий личность;

- некорректно составленная или отсутствующая доверенность на представителя;

- неверная форма отчётности;

- отсутствие подписей;

- не соблюдены правила заполнения.

За несвоевременность подачи предусмотрена ответственность, отказ в приёме также приравнивается к непредоставлению. В качестве наказания может быть применён штраф, размеры которого определяются исходя из формы налогообложения, суммы налоговых платежей, временного периода просроченного предоставления – 5% от суммы декларации за каждый пропущенный месяц, но не менее 1000 рублей, и не более 30% от суммы. Помимо этого, расчётный счёт ИП налоговые органы имеют право заблокировать (или наложить арест), что предполагает невозможность совершать любые операции. Крайней мерой является постановка предпринимателя на особый контроль, с проведением регулярных проверок деятельности.

Важно соблюдать требования налогового законодательства. Если нарушение сроков подачи декларации произошло, нужно оплатить налоги, так как это позволит рассчитывать на снижение штрафных санкций (сумма штрафа 1000 р.)

Следующая

Общеправовые вопросыКак заполнить раздел 7 декларации по НДС

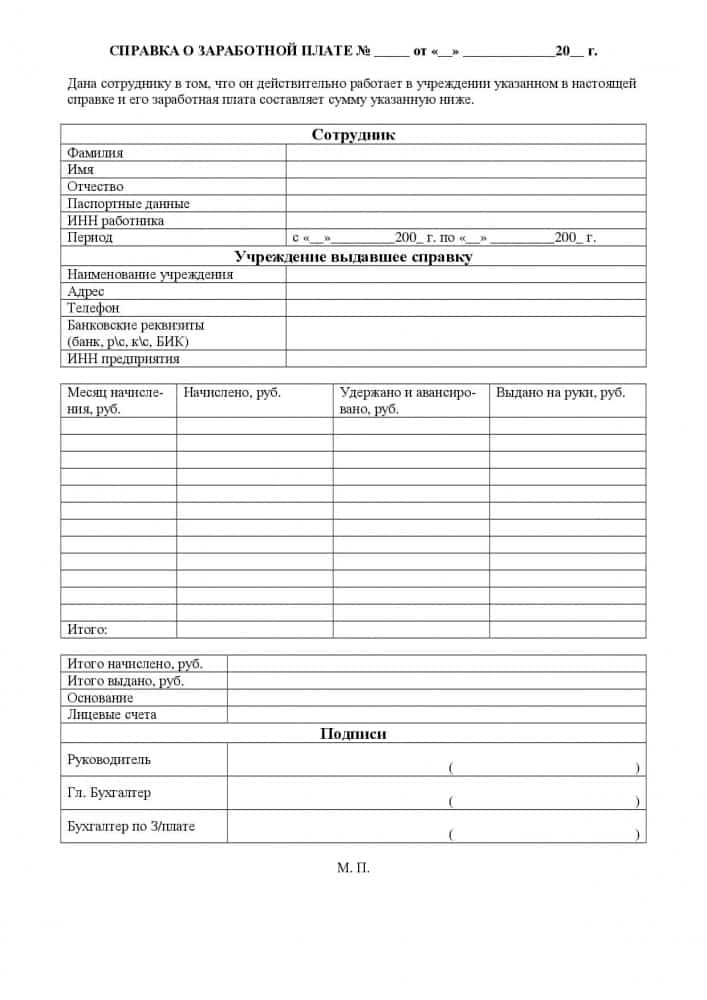

Как ИП подтвердить свои доходы

На самом деле, справку о доходах индивидуальному предпринимателю приходится выписывать не так часто, поскольку в большинстве случаев их можно подтвердить иначе. Как именно – это зависит от того, какую налоговую систему применяет предприниматель.

ИП на ОСНО

Предприниматель на основной налоговой системе уплачивает налог на доходы физлиц и отчитывается по декларации 3-НДФЛ. Эта форма служит подтверждением доходов ИП за предыдущий полный год.

Однако иногда нужно подтвердить доход с начала года. В этом случае поможет Книга учёта доходов и расходов (КУДиР), с которой нужно сделать копию. Удобно вести её на компьютере, а затем распечатать и подписать.

ИП на УСН

Как ИП на упрощённой налоговой системе подтверждает свой доход? Для этого подойдёт декларация по налогу при УСН, которую он представляет в ИФНС раз в год. По аналогии с ИП на ОСНО, чтобы показать доход за год, который ещё не кончился, нужно предъявить копию КУДиР.

ИП на ПСН

Покупка патента освобождает предпринимателя от всякой отчётности. Но учёт дохода он вести обязан, ведь если он превысит установленный порог, работать на патенте будет нельзя.

Учёт ведётся в Книге учёта доходов ИП на патентной системе. Копия прошлогодней книги является подтверждением дохода за прошедший год. Если же нужно подтвердить доход внутри года, делается копия текущей КУД.

ИП на НПД

Налог на профессиональный доход (НПД) – новый режим, применять который могут самозанятые лица и предприниматели без сотрудников (если они подходят под ряд условий, в частности, не нанимают работников и не торгуют).

Как ИП на этом режиме подтвердить свой доход? Всё очень просто. Все плательщики НПД регистрируются в системе «Мой налог», через которую они сообщают сведения о бизнесе в ИФНС и получают оттуда сообщения. Приложение есть для мобильных устройств и для ПК. В нём можно запросить справку о доходах, которая будет предоставлена в виде электронного документа.

Декларация ИП на УСН за 2020 год

Большое количество отечественных индивидуальных предпринимателей перешло на использование или уже применяют упрощенную систему налогообложения. Это вызвано теми преимуществами, которые предлагает система: минимальное количество налогов, небольшим количеством отчетов, а также проста расчетов сумм налога, подлежащего к уплате. Использование упомянутой системы обязывает ИП представлять отчетность УСН за 2020 год.

В соответствии с действующим законодательством индивидуальный предприниматель должен сдавать только одну декларацию в год независимо от выбранного объекта налогообложения: либо это доходы, либо доходы минус расходы. Подчеркнем, что несмотря на необходимость уплаты ежеквартальных авансовых платежей, декларация ИП УСН за 2020 год подается однократно.

В тех случаях, когда предприниматель использует труд наемных работников, то ему необходимо представлять налоговые декларации по форме 2-НДФЛ и 6-НДФЛ по всем наемным работникам, которым он платил заработную плату и удерживал подоходный налог. Предприниматель не должен подавать декларацию 2-НДФЛ за себя, поскольку он имеет освобождение от уплаты НДФЛ. Больше никакой другой отчетности ИП не предоставляет за исключением случаев, когда предприниматель должен платить какие-либо специальные налоги, например, акцизы.

Сроки сдачи отчетности ИП на УСН

Сроки сдачи отчетности УСН одинаковы для всех индивидуальных предпринимателей независимо от вида деятельности, а также количества сотрудников или объекта налогообложения.

Налоговый кодекс определил срок сдачи отчетности до 30 апреля года, следующего за отчетным. Срок подачи сведений о среднесписочной численности — до 20 января, крайний срок подачи налоговых деклараций по подоходному налогу на сотрудников – до 1 апреля.

В связи с коронавирусом переноса сроков подачи декларации по УСН не предусмотрено.

Датой представления Декларации в налоговый орган считается:

- дата получения декларации налоговым органом в случае ее представлении лично либо через представителя;

- дата отправки декларации по почте с описью вложения ;

- дата отправки по телекоммуникационным каналам, зафиксированная в подтверждении специализированного оператора связи, при ее передаче по телекоммуникационным каналам связи.

Допускается заполнение декларации как машинописным, так и рукописным способом с использованием чернил синего или черного цвета, при этом исправление ошибок с помощью средств для коррекции не допускается. Возможна распечатка декларации на принтере.

Налогоплательщики на УСН , которые выбрали объектом налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на:

- сумму страховых взносов на обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование;

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые уплачены в данном налоговом периоде.

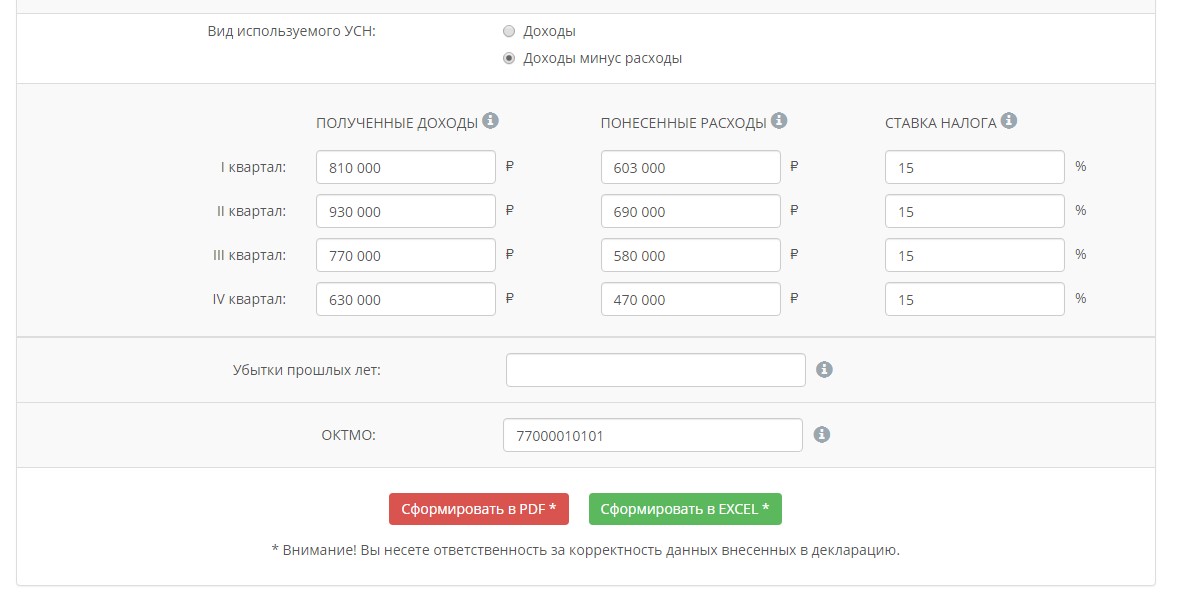

Пример заполнения в онлайн-сервисе декларации УСН Доходы минус расходы

Первая часть декларации для УСН Доходы минус расходы заполняется аналогично декларации УСН Доходы, поэтому повторять её не будем.

Вторая часть декларации заполняется иначе. Во-первых, здесь есть отдельные поля для указания понесённых расходов. Во-вторых, страховые взносы для этого варианта упрощённой системы включены в общую сумму расходов, поэтому отдельно не указываются. В-третьих, на УСН Доходы минус расходы применяются другие налоговые ставки: от 5% до 15% (ставки устанавливаются нормативными актами субъектов РФ). В-четвёртых, есть отдельное поле для отражения в декларации убытков прошлых лет, если они получены.

Правила налогового учёта для УСН Доходы минус расходы приближены к расчёту налога на прибыль. Кроме того, есть особенности учёта некоторых видов затрат, например, товаров, купленных для перепродажи. Если вы сомневаетесь в том, что правильно учли свои расходы, рекомендуем обратиться на бесплатную консультацию по налогообложению.

Для примера онлайн-заполнения декларации по УСН Доходы минус расходы возьмём ООО «Вега». Убытков прошлых лет у организации не было, налоговая ставка стандартная – 15%. Вот как выглядят заполненные поля интерфейса.

В заполненной декларации по этому примеру доходы и расходы отражаются в нарастающем порядке, как и для УСН Доходы.

Оформляется ли справка 2-НДФЛ для ИП?

Для получения социальных льгот либо материальной помощи от федеральных или муниципальных органов физлицам обычно требуется предоставить справку о своих доходах, ведь сумма такой помощи напрямую зависит от размера дохода заявителя. С целью подтверждения своих доходов обычные граждане представляют справки, выданные и оформленные работодателями по утвержденной законом форме 2-НДФЛ.Скачать заполненный образец за 2021 год можно здесь.

Справки о доходах также требуются гражданам и для других целей, например для получения кредита. Говоря о справке 2-НДФЛ для ИП, нужно учитывать следующее.

Во-первых, данную справку они смогут получить от своего работодателя в случае, если совмещают предпринимательскую деятельность с работой по найму. Тогда ИП обращается к работодателю, который выдает ему справку 2-НДФЛ в обычном порядке. Но справку он получает только в отношении «зарплатных» доходов. Доходов от собственного бизнеса в ней не будет.

Во-вторых, на практике существуют и другие ситуации, когда ИП, занимающийся исключительно предпринимательством, может столкнуться с требованием справки 2-НДФЛ, например, когда он обращается в банк за кредитом, но не как ИП, а как обычное физлицо. В этом случае он, как и все граждане, получает от банка список необходимых к представлению документов, среди которых фигурирует справка 2-НДФЛ.

Однако следует понимать, что речь в данном случае может идти не о 2-НДФЛ, а об аналогичной справке о доходах, составленной предпринимателем в свободной форме (или по форме запрашивающей инстанции), поскольку 2-НДФЛ оформляют налоговые агенты, а ИП таковым является только по отношению к своим наемным работникам. А это значит, что 2-НДФЛ он может оформить на них, но не на себя.

ВАЖНО! ИП как работодатель обязан ежегодно передавать 2-НДФЛ в ФНС. Но начиная с 1-го квартала 2021 года форма 2-НДФЛ входит в состав 6-НДФЛ и сдавать ее нужно ежеквартально

Подробности см. здесь.

См. также статью «Кто имеет право подписывать справку 2-НДФЛ?».

Также следует учитывать и нюансы применяемого ИП налогового режима. В большинстве ситуаций ИП, который находится на общей либо упрощенной системе налогообложения, вместо справки может предоставлять копии сданных в ИФНС деклараций 3-НДФЛ или по упрощенному налогу соответственно. При этом налоговая декларация с отметкой ИФНС (либо распечатанная квитанция о принятии отчета оператором налоговой службы) может полностью заменить справку о доходах.

Внимание! Сдавать 3-НДФЛ за 2021 год нужно по новой форме. О заполнении декларации ИП читайте в нашей статье

Однако не все инстанции могут согласиться с такой заменой, ведь законом подтверждающая доходы ИП форма однозначно не установлена, а бюрократические инструкции специально для ИП не будут переписываться. Поэтому, если учреждение настаивает именно на 2-НДФЛ по доходам от предпринимательской деятельности, стоит уточнить, подойдет ли справка о доходах в свободной форме. В противном случае представить ее не получится.

В определенных случаях ИП может потребоваться справка о суммах уплаченных страховых взносов. Куда сдают такую справку, как и где ее получить (а за разные периоды ее выдают разные разные органы), вы можете узнать в КонсультантПлюс. Бесплатно получите пробный доступ к системе и переходите к разъяснениям эксперта.