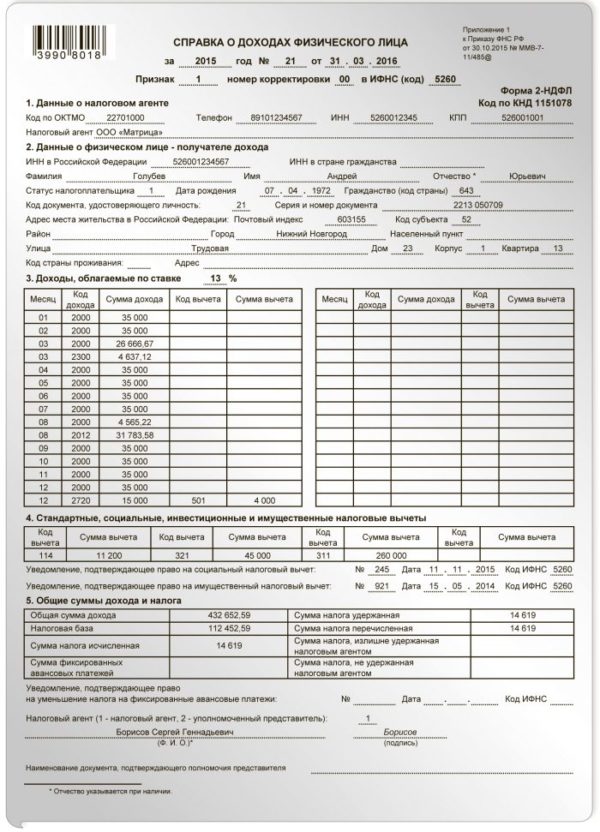

Как подать декларацию 3-ндфл через личный кабинет налогоплательщика?

Содержание:

- Какую форму 3-НДФЛ использовать для подачи в 2021 году?

- Требование о представлении пояснений или исправления налоговых деклараций

- Как отправить декларацию 3-НДФЛ на налоговый вычет в личном кабинете

- Что делать, если нет возможности сдать декларацию 3-НДФЛ по месту жительства

- Налоги для УСН

- Список документов, подаваемых с 3-НДФЛ при составлении отчета с правом на имущественный вычет

- Кто сдает декларацию

- Как подавать декларацию

- Откуда взялся долг по налогам и как этого избежать?

- Когда нужно платить налог 3-НДФЛ

- Заполнение декларации через программу «Декларация»

- Как отправить по почте

- Шаг 4. Подготовка отчёта

- Идентификатор абонента

- Каким письмом отправлять отчетность в налоговую?

- Как подать декларацию 3-НДФЛ

- Штраф за несвоевременную подачу 3-НДФЛ

Какую форму 3-НДФЛ использовать для подачи в 2021 году?

Заполнить и подать декларацию по форме 3-НДФЛ в 2021 году должны следующие категории граждан:

- продавшие имущество в 2020 году — недвижимость и транспорт;

- получившие налогооблагаемый доход в прошлом году, с которого не был удержан НДФЛ;

- желающие оформить налоговые вычет и вернуть часть потраченных средств;

- физические лица, оформленные как индивидуальные предприниматели на общей системе налогообложения (ОСНО), для отчета о своей деятельности за прошедший год;

- Главы КФХ для декларирования дохода за 2020 год.

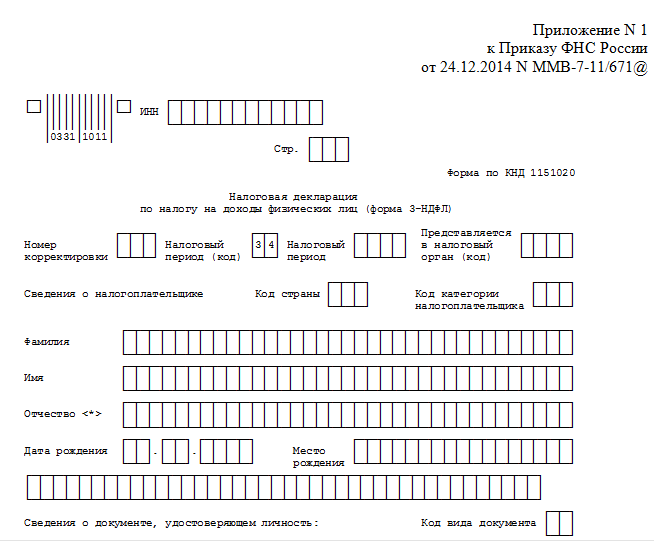

Все указанные лица заполняют 3-НДФЛ в 2021 году по форме, утвержденной Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Это новый бланк, в который внесены существенные изменения по сравнению с действующим ранее.

Скачать обновленную форму декларации в формате excel можно в данной статье, опустившись в самый ее низ.

Если 3-НДФЛ формируется с использованием программы или личного кабинета налогоплательщика, то необходимость поиска и проверки актуальной формы декларации отпадает.

Полный перечень изменений в налоговой декларации

В таблице ниже собран список тех корректировок, которые были внесены в отчет, действующий с 1 января 2021 года, по сравнению с прежним бланком 3-НДФЛ.

Таблица изменений:

|

Страница 3-НДФЛ |

Что изменилось? |

Кто заполняет? |

|

Титульный лист |

Кроме обновления штрих-кода, никаких изменений не внесено. | Все. |

|

Раздел 1 (итоговые данные) |

В новом бланке разделили ИП и прочих граждан.

Появились два подраздела:

|

Все. |

|

Приложение к Разделу 1 (заявление на возврат налога) |

Появился новый лист, который позволяет формировать заявление на возврат налога – его заполняют те граждане, которые желают получить налоговый вычет и вернуть часть ранее уплаченного НДФЛ.

При этом отдельно составлять такое заявление не нужно, оно уже включено в новый бланк 3-НДФЛ. |

Граждане, рассчитывающие на возврат НДФЛ. |

|

Раздел 2 (Расчет базы и налога) |

Не изменился. | Все. |

|

Приложение 1 (доходы от российских лиц) |

Не изменилось. | Физические лица, продавшие движимое и недвижимое имущество российским лицам.

Граждане получающие налоговый вычет для указания дохода от российских работодателей. |

|

Приложение 2 (доходы от зарубежных лиц) |

В строку 074, где указывается порядок определения прибыли контролируемой иностранной компании, добавился еще один вариант – по правилам для российских организаций. | Физические лица, получившие доход от иностранных лиц. |

|

Приложение 3 (итоги предпринимательской деятельности) |

Не изменилось. | ИП, частнопрактикующие лица, главы КФХ. |

|

Приложение 4 (поступления, освобождаемые от подоходного налога) |

Добавлено поле 090 для указания вида дохода, освобождаемого от налогообложения — материальная помощь от образовательных учреждений учащимся. | Лица, получившие доход, не облагаемый НДФЛ. |

|

Приложение 5 (для возврата налога за лечение, обучение, детей и т.д.) |

Не изменилось. | Граждане, желающие получить стандартный, социальный, инвестиционный вычет. |

|

Приложение 6 (для расчета имущественного вычета с продажи имущества) |

Граждане, продавшие имущество. | |

|

Приложение 7 (Для возврата налога в связи с покупкой имущества) |

Физические лица, купившие недвижимость. | |

|

Приложение 8 (для расчета вычета по ценным бумагам) |

Граждане, желающие получить вычет по ценным бумагам, ПФИ. | |

|

Расчет к прил.1 (показываются сведения о проданном имуществе) |

Изменилась формулировка полей 020 и 040, что не сильно влияет на процесс заполнения новой формы 3-НДФЛ. | Лица, продавшие недвижимость. |

|

Расчет к прил.3 (рассчитываются авансы ИП) |

Новая страница декларации, где ИП отдельно проводят расчет авансовых платежей по налогу для последующего переноса в подраздел 2 раздела 1. | ИП, частнопрактикующие лица |

|

Расчет к прил.5 (возврат налога в связи с уплатой взносов) |

Не изменился. | Граждане, получающие социальный вычет по уплате добровольных пенсионных взносов. |

Инструкции по оформлению

Пошаговые инструкции по оформлению декларации в различных ситуациях:

- при продаже машины;

- при продаже квартиры;

- на вычет за лечение;

- на вычет за обучение;

- на вычет при покупке квартиры.

- на вычет по ипотеке.

Требование о представлении пояснений или исправления налоговых деклараций

Кроме рассмотренных документов, может прийти требование о представлении пояснений или исправлении налоговых деклараций, если в ходе проверочных мероприятий налоговая обнаружила ошибки либо какие то разночтения между сведениями, поданными физлицом, и данными, которые находятся в распоряжении налогового органа.

Для справки: каждый поданный документ проверяется налоговиками, указанные мероприятия именуются камеральной налоговой проверкой (т.е. эта проверка без выезда к налогоплательщику, что отличает ее от выездной налоговой проверки).

Обязанность направить декларацию может возникнуть только в связи с уплатой НДФЛ (в предусмотренных НК РФ случаях). Например, декларацию надо направлять, если получен доход по гражданско-правовому договору от другого физического лица (например, от сдачи внаем своего имущества), если была продажа недвижимости, которой владели менее установленного срока, если вы претендуете на получение налоговых вычетов.

Раз возможность направления требования при проведении контрольных мероприятий прямо предусмотрена НК РФ, налогоплательщик обязан их исполнять. Сроки предоставления документов – 10 дней с момента получения требования.

Если вы не успеваете представить документы и сведения в этот срок, то необходимо письменно уведомить налоговый орган об этом.

Как отправить декларацию 3-НДФЛ на налоговый вычет в личном кабинете

Интерфейс нового кабинета преобразился и стал интуитивно понятен: подать декларацию элементарно. Для большего понимания, есть смысл разбить весь алгоритм на блоки, действуя последовательно.

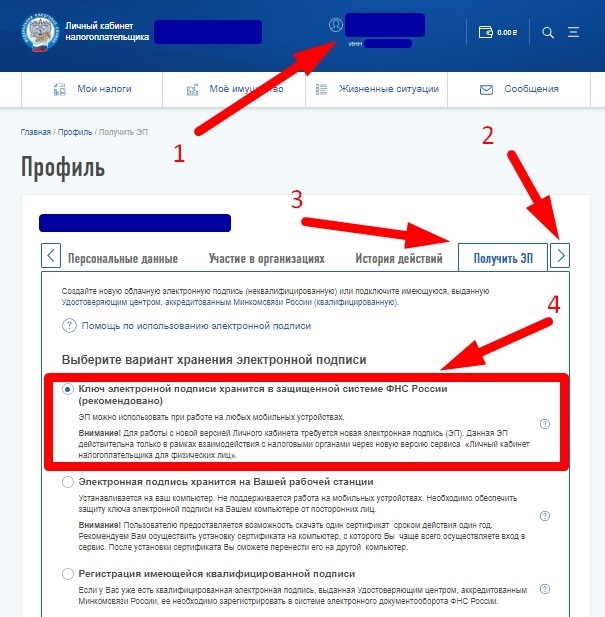

Сначала создаем электронную подпись (о том как это делать читайте здесь). Если вкратце — нажимаем в личном кабинете на свое ФИО и попадаем в раздел с информацией о себе. Листаем вкладки до подпункта «получить ЭП». Самым рациональным и наименее трудозатратным будет выбрать «хранить ЭЦП в базе ФНС». После придумываем пароль, ждем когда завершится генерация. После этого приступим к отправке декларации.

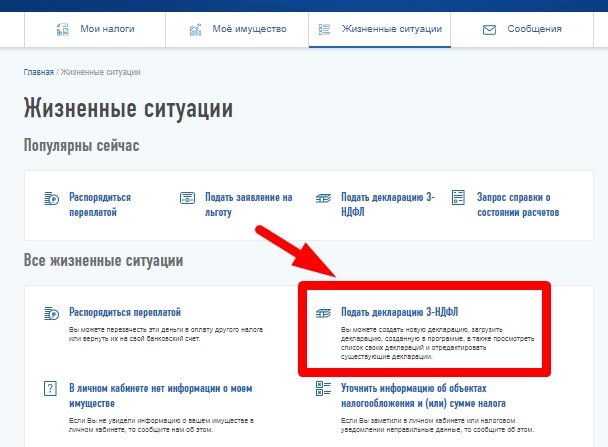

Выбираем жизненные ситуации в верхней строке. Нас интересует подача 3-НДФЛ, поэтому следуем в одноименный пункт и двигаемся дальше.

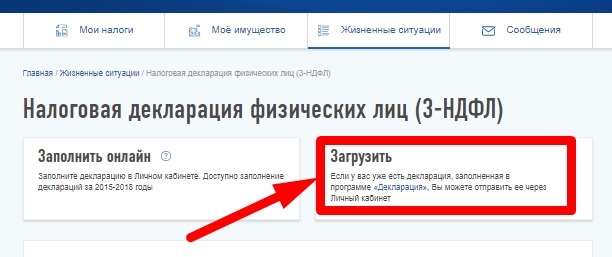

На следующем шаге перед налогоплательщиком стоит выбор — заполнить онлайн, либо отправить уже готовую декларацию. Deklaracia3ndfl.ru посвящен подготовке 3-НДФЛ в программе, поэтому наша кнопка «загрузить», но в будущем будет рассмотрено и заполнение онлайн.

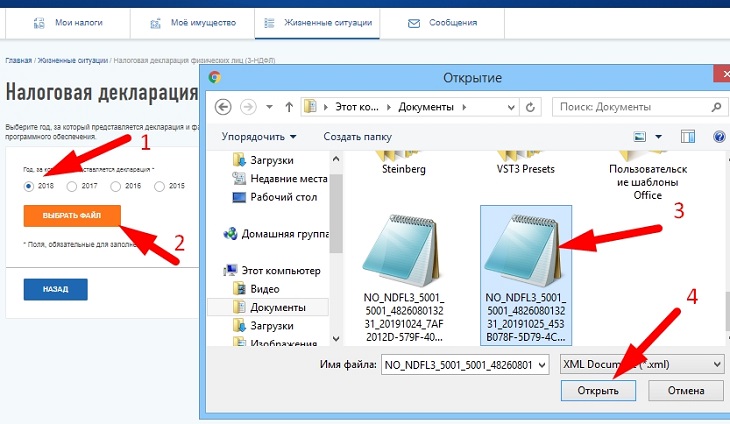

Здесь указываем год за который отправляется 3-НДФЛ

Обратите внимание, если вы подаете на налоговый вычет сразу за несколько лет, нужно каждый раз создавать новое обращение. Необходимо отправить файл в формате xml, который делается в программе (Чтобы сохранить его из ПО, после заполнения нажимаем «файл XML» и помещаем в удобное место

Именно оттуда его потребуется загрузить в личный кабинет налогоплательщика).

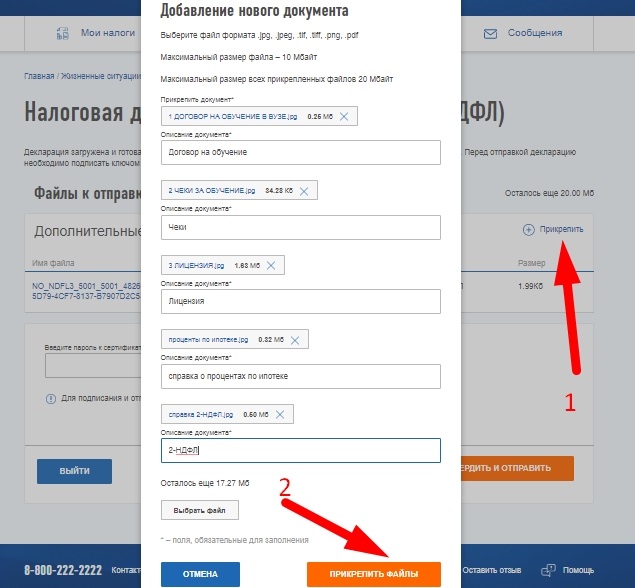

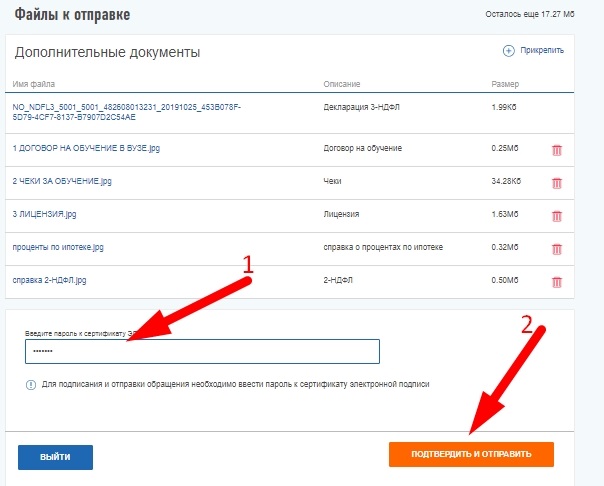

Теперь к декларации 3-НДФЛ нужно прикрепить документы для получения вычета (список ищите на сайте). Для этого жмём клавишу «прикрепить». Бумаги, договора и чеки требуется отсканировать, но не каждый располагает сканером дома, а вот мобильный телефон с хорошей камерой более распространен. Поэтому можно отправить качественные фотографии, общим объемом не более 20 Мб.

Последним шагом вводим пароль ЭП и нажимаем подтвердить и отправить.

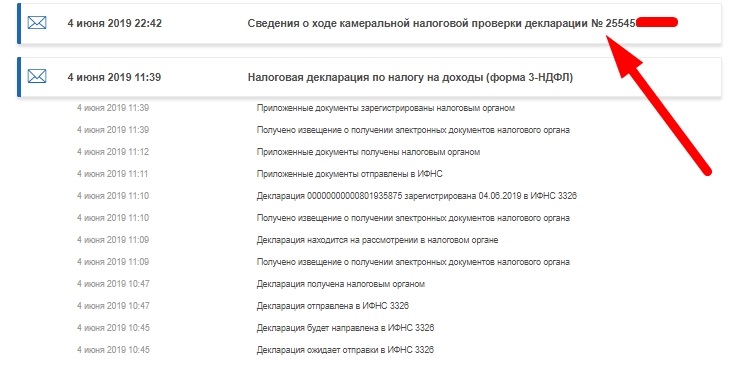

Сроки рассмотрения и статусы проверки декларации

Процесс проверки можно посмотреть в разделе сообщений. После подачи 3-НДФЛ через ЛК налогоплательщика вам придет уведомление, что обращение зарегистрировано. Следом поступит письмо, в котором можно отслеживать статус.

Сразу хотелось бы отметить, что в каждом конкретном случае время после отправки может варьироваться. Однако есть определенный предел, дольше которого налоговая не может рассматривать декларацию.

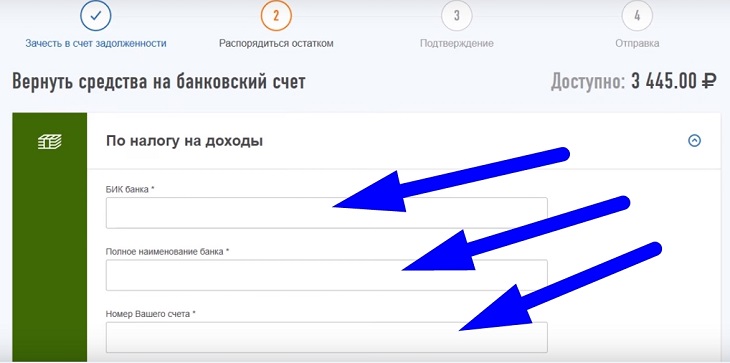

Когда поступит сообщение об успешном результате камеральной проверки, появится сумма переплаты в бюджет. Дело за малым — осталось подать заявление на вычет. Для этого с главной страницы перейдите в «жизненные ситуации» и выберите пункт «распорядиться переплатой». Далее заполняем банковские реквизиты для возврата налогового вычета и отправляем заявку. Срок в течение которого придут деньги — 1 месяц.

Надеюсь эта инструкция помогла вам отправить заполненную декларацию 3-НДФЛ через личный кабинет и вы получите причитающиеся вам 13% от государства без траты сил, драгоценного времени и давки в очередях.

Что делать, если нет возможности сдать декларацию 3-НДФЛ по месту жительства

Если, изучив всю информацию о том, куда сдавать налоговую декларацию 3-НДФЛ, физлицо понимает, что подать документы лично не может, т. к. от своего места регистрации находится довольно далеко, то можно отправить декларацию со всеми прилагаемыми документами по почте, через личный кабинет налогоплательщика с помощью сети интернет или через представителя на основании доверенности.

Согласно п. 4 ст. 80 НК РФ, налоговую декларацию можно отправить по почте с обязательной описью вложения. В этом случае датой отправки считается штамп почтового отделения на бланке описи.

О том, как правильно сопроводить отправку отчетности по почте, читайте в материале «Как правильно составить опись документов — образец».

В интернете отправка возможна через личный кабинет налогоплательщика на сайте налоговой инспекции.

Если налогоплательщик выберет подачу декларации через своего представителя, то необходимо оформить нотариальную или приравненную к нотариальной доверенность. Данная норма прописана в п. 3 ст. 29 НК РФ. Это также можно сделать удаленно, после чего переслать документ своему доверенному лицу любым доступным способом.

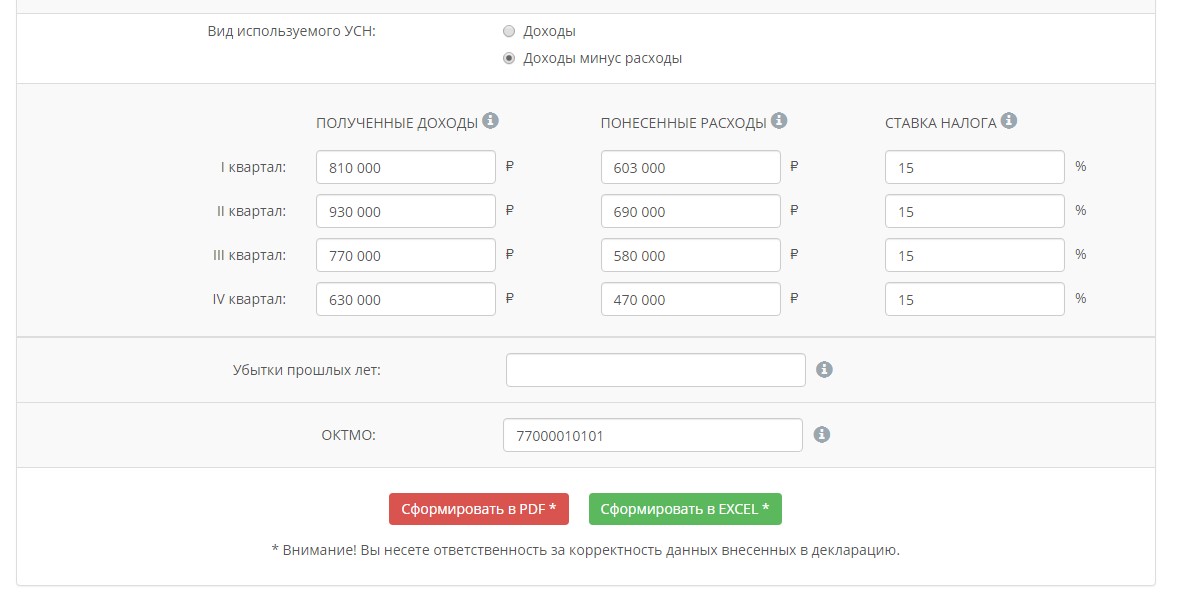

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

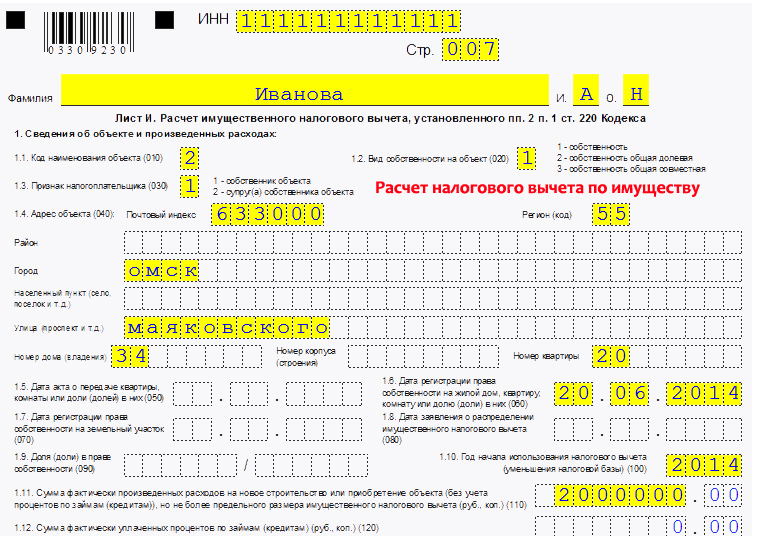

Список документов, подаваемых с 3-НДФЛ при составлении отчета с правом на имущественный вычет

Перечень документов при подаче декларации 3-НДФЛ Налоговым кодексом не установлен. Но письмом ФНС РФ от 22.11.2012 № ЕД-4-3/19630@ рекомендован единый порядок истребования налоговиками документов, подтверждающих право на вычеты.

Согласно этому письму, для подтверждения права на имущественный вычет необходимо приложить к декларации:

- договор приобретения недвижимости в любой форме (купля-продажа, мена, участие в долевом строительстве и т. д.);

- платежные документы;

- документы на право собственности;

- акт приема-передачи недвижимости (при получении объекта по договору долевого участия в строительстве);

- заявление о распределении вычета между супругами (при необходимости);

- кредитный договор и справку о выплаченных процентах (при заявлении к вычету процентов по ипотеке) и др.

Документы, необходимые для сдачи декларации 3-НДФЛ с правом на вычет, подаются одновременно с отчетом.

Как заполнить декларацию 3-НДФЛ на имущественый вычет, читайте здесь.

Кто сдает декларацию

Порядок предоставления информации о доходах регулирует Налоговый кодекс Российской Федерации (НК РФ). Текст закона содержит данные о сроках уплаты обязательных сборов и налогов. Информация о представлении декларации ИП есть в письме Минфина России № 03-04-07/62684 от 30.10.2015 г.

Подача 3-НДФЛ в налоговую инспекцию обязательна для индивидуальных предпринимателей, иностранцев, которые работают на территории России, специалистов с частной практикой и физлиц.

ИП и лица, ведущие частную практику

Для регистрации дохода не обязательно регистрироваться как индивидуальный предприниматель. Адвокаты, нотариусы, оценщики, детективы, патентные поверенные и другие лица, ведущие частную практику, должны ежегодно подавать 3-НДФЛ. Сдача декларации ИП осуществляется при работе на ОСНО. При выборе других режимов налогообложения документ не оформляют.

Ситуации, когда ИП может подать нулевую декларацию 3-НДФЛ:

- отсутствие прибыли в отчетном году;

- приостановка деятельности;

- нерегулярное ведение бизнеса из-за работы по найму.

Нерезиденты РФ

Иностранные граждане, работающие в России, обязаны ежегодно подавать 3-НДФЛ. За них это может делать работодатель.

Нерезиденты предоставляют 3-НДФЛ при продаже недвижимости на территории России.

Подача декларации обязательна, если срок владения квартирой или домом – менее 5 лет.

Физлица-граждане России

Налогообложению подлежат:

- выигрыши в лотереях или азартных играх;

- доходы по дарственной;

- прибыль от источников за пределами России;

- доходы от продажи имущества или имущественных прав;

- вознаграждения для правопреемников авторов литературных и научных трудов, изобретений.

Как подавать декларацию

- Прикрепляете ключ и вводите пароль.

- Выбираете режим «Электронный кабинет для граждан».

- Выбираете подпункт «Представление декларации об имущественном состоянии и доходах».

- Создаете декларацию и заполняете соответствующие поля.

- Сохраняете декларацию, подписываете и отправляете.

Что нужно заполнить в декларации

- Тип декларации (отчетная, отчетная новая или уточняющая);

- Категория плательщика;

- Общая сумма налогооблагаемого дохода;

- Уплаченный налог и военный сбор;

- Сумма налога и военного сбора, которую надо заплатить по поданной декларации;

- Прочие доходы за год, которые не подлежат налогообложению;

- Реквизиты для получения денег, если имеете право на налоговую скидку;

- Сведения об имуществе, которое предоставляли в аренду (если).

Для наглядного понимания посмотрите видео:

Когда нужно подавать декларацию

Ежегодную декларацию нужно подавать до 1 апреля. Однако из-за карантина срок продлили. Теперь украинцы могут задекларировать свои доходы и имущество до 1 июля.

Наказание за непредставление или несвоевременное представление

За непредставление, несвоевременное представление или ложные данные предусмотрен штраф. От 3 до 8 необлагаемых минимумов. В 2020 году это 51-136 гривен. В случае повторного нарушения в течение одного года штраф возрастает до 85-136 гривен.

Штрафы не касаются тех, кто добровольно подает декларацию, то есть с целью получения налоговой скидки.

Откуда взялся долг по налогам и как этого избежать?

С этим могут столкнуться многие. Все дело в плавающей ставке необлагаемого минимума и дифференцированном подоходном налоге.

Прогнозируемый уровень доходов определяется с 2018 года. Его определяет VID с учетом доходов за предыдущие 6 месяцев. Если доходы за год превышают 12 000 евро, минимум не применяется. При сумме ниже указанного порога он также может колебаться, поэтому в прошлом году мог образоваться как долг, так и переплата налога.

Кто мог оказаться в такой ситуации? Человек, который по тем или иным причинам ранее не работал. К этой категории относятся выпускники вузов или студенты, которые решили совмещать работу с учебой, безработные, которые длительное время не могли трудоустроиться, или молодые родители, которые вернулись к работе после отпуска по уходу за ребенком. У этой категории жителей ранее не было доходов (одни получали пособие, другие — стипендию), а значит VID не мог точно спрогнозировать необлагаемый минимум.

Что такое дифференцированная ставка налога? При доходе до 20 004 евро в год (1667 евро в месяц до уплаты налогов) ставка составила 20%; при доходе от 20 004 евро до 62 800 евро — 23%; свыше 62 800 — 31,4%.

Важно понимать, что «повышенная» ставка в размере 23% применялась к доходам от 1667 до 5 233 евро в месяц — но не ко всей сумме, а только к той, что превышает 1667 евро. То есть, если человек получает «на бумаге» 2000 евро, то 1667 евро облагались ставкой в 20%, а к оставшимся 333 евро применялась ставка 23%

Таким образом, общая сумма налога суммировалась из обеих начисленных частей.

К доходам свыше 5 233 евро в месяц применялся такой же принцип.

Кто мог оказаться в такой ситуации? Например, те, кто получал разовые вознаграждения, например, гонорары, или работающие пенсионеры. Общая сумма доходов таких лиц за год также могла превысить порог в 20 004 евро, а все вознаграждение облагалось единой ставкой в 20%.

Как выяснить, являюсь ли я должником? Можно самостоятельно или при помощи бухгалтера подсчитать доходы за весь год. Второй вариант, который рекомендует VID: после 1 марта зайти в EDS и увидеть, кто кому должен — вы государству или государство вам (без учета оправданных расходов, которые преимущественно надо вносить в декларацию самостоятельно).

Как исправить ситуацию? С налогообложением доходов за прошлый год уже ничего не сделать, остается только ожидать вердикта. Но можно избежать такой ситуации в будущем. Для этого надо зайти в EDS в раздел «Nodokļa grāmata», где вы увидите свой прогнозируемый необлагаемый минимум. Также можно поставить галочки «Nepiemērot prognozēta mēneša minimums» и/или «Piemērot iedzīvotāju ienākuma nodokļa likmi 23%». В этом случае, если с вас удержат больше налогов, чем полагается с учетом общего дохода за год, то при подаче декларации вы получите переплаченную часть обратно.

Когда нужно платить налог 3-НДФЛ

Для начала рассмотрим ситуацию, когда возникает необходимость уплаты налогов этого вида. Если вы получаете доход от официальной работы, то работодатель за вас рассчитывает сумму налога, вычитает ее из зарплаты и переводит деньги в ФНС. Декларация такого типа называется 2-НДФЛ.

Если же речь об ином источнике дохода, с него также нужно заплатить положенный по закону налог. Но в этом случае гражданин сам рассчитывает сумму, заполняет декларацию (уже формы 3-НДФЛ) и подает ее в ФНС. Это и можно сделать дистанционно через Госуслуги, портал ФНС или через специальное программное обеспечение.

В каких случаях возникает обязанность уплаты налога самостоятельно:

- если вы выиграли в лотерею более 4000 рублей. Менее весомые выигрыши налогами не облагаются;

- если вы получаете доход от сдачи в аренду собственного имущества;

- если вы реализовали недвижимость или транспортное средство, которым владели меньше установленного законом срока — 3 года. Налог выплачивается с разницы в цене, то есть если гражданином получена прибыль;

- если вы оказали кому-то услугу и получили за это оплату;

- по доходам, полученным из-за границы;

- получение в подарок имущества (недвижимость, транспорт, ценные бумаги) от лица, которое не является родственником.

Подать декларацию 3-НДФЛ необходимо до 30 апреля текущего года. Налог уплачивается постфактум. Например, до 30 апреля 2022 года нужно подать декларацию на прибыль, полученную физлицом в 2021 году.

Заполнение декларации через программу «Декларация»

Для того чтобы правильно заполнить декларацию, ФНС предлагает различное программное обеспечение. Рекомендуем вам более подробно ознакомиться с программой «Декларация». Она обновляется по мере внесения изменений в форму документа.

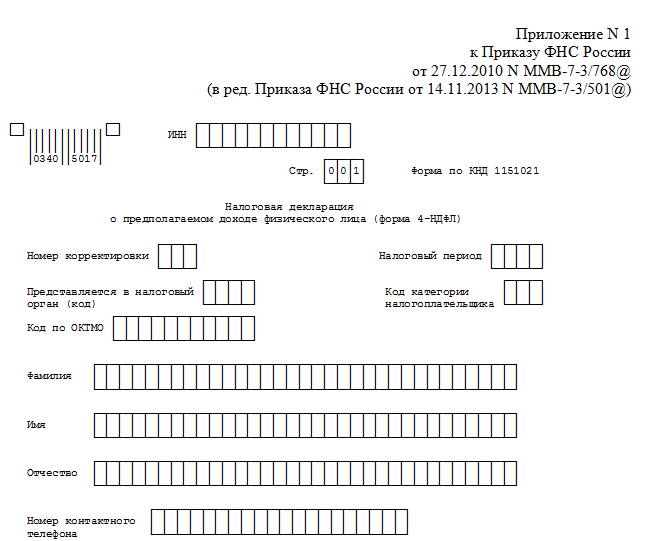

Программное обеспечение предназначается для автоматического заполнения деклараций 3-НДФЛ и 4-НДФЛ.

|

|

| Скачать декларацию 3-НДФЛ | Скачать декларацию 4-НДФЛ |

Как пользоваться программой и каковы минимальные системные требования для ее установки, разъясняется на сайте ФМС в приложенном файле, который так и называется: «Инструкция по установке».

Основным преимуществом данной программы является то, что она исправляет все ошибки налогоплательщика на стадии заполнения – нет необходимости переделывать декларацию несколько раз. Но этот сервис не позволяет отправить декларацию через интернет. Можно только воспользоваться программой для заполнения документа, однако нести его придется лично или через представителя.

Итак, чтобы вы не запутались: заходим на сайт ФНС вашего региона, переходим в раздел «Программные средства», далее в «Программные средства для физических лиц» и выбираем «Декларация».

Как отправить по почте

Обычным письмом этот документ отправлять не следует. Кроме того, чтобы окончательно себя успокоить приложите дополнительно к нему уведомление о его получении.

Несмотря на то что нормы законодательства этого не требуют и делать это вовсе не обязательно, в случае конфликтной ситуации, вы сможете документально подтвердить, что произвели сдачу декларации вовремя.

Возможно, Вам будет интересна статья о том, как заполнить декларацию на налоговый вычет.

А о том, какие штрафы грозят за не предоставление декларации в срок, Вы можете почитать здесь.

Также Вы можете прочесть статью о сроках подачи декларации.

Чтобы отправить этот документ по почте потребуется следующие:

- конверт;

- декларация;

- бланк уведомления о получении;

- бланк описи вложений;

- оплатить услугу.

Как видим ничего сложного на первый взгляд в этой процедуре нет и ее можно выполнить достаточно быстро. Но так как многие сдают декларацию налога на прибыль, подобным способом впервые, следует все же рассмотреть эту процедуру подробнее.

Итак, во-первых, вы должны знать, что декларация должна отправляться в ту налоговую, которая обслуживает тот район, где вы зарегистрированы. Если вы не знаете ее адрес, воспользуйтесь интернетом и узнайте его на официальном сайте ФНС.

После этого купите конверт нужного формата, бланк с описью вложения и если хотите, можно дополнительно приобрести уведомление о получении. Укажите на конверте свой адрес и адрес налоговой, после чего, заполните согласно образца бланк уведомления. Положите декларацию в конверт и при необходимости другие документы, не забудьте внести полный их перечень в опись.

После этого, составленная вами опись должна быть проверена лично начальником почтового отделения, который должен подтвердить, что она верна. Лишь после этого можно запечатать конверт и оплатить его пересылку.

Полезно знать: квитанцию и уведомление о получении следует сохранять на протяжении трех лет. Это именно тот период, когда налоговая может предъявить свои претензии.

Как видим из написанного выше, подать декларацию в налоговую отправив письмо по почте довольно просто и с этой процедурой сможет справиться каждый. Главное, следовать всем указанным советам и сделать все правильно и в положенный срок.

Как отправить декларацию в налоговую по почте, смотрите подробную инструкцию в следующем видео:

Шаг 4. Подготовка отчёта

Перед тем как сдать декларацию по УСН для ИП через интернет, её необходимо подготовить.

Если ПО уже установлено, можно формировать отчёт по УСН. Если же нет, программу следует скачать и установить по инструкции, ссылка на которую также приводится на сайте ФНС.

При первичном запуске нужно ввести информацию о предпринимателе:

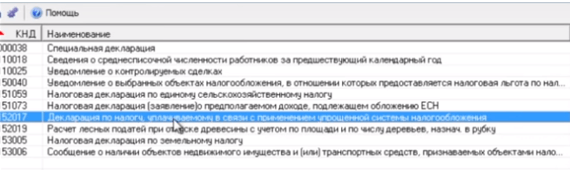

Далее в разделе «Документы» выберите пункт «Налоговая отчётность», а в появившемся списке – декларацию по УСН:

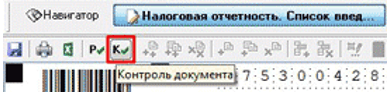

Будет создана пустая форма отчёта. Некоторые её поля заполняются автоматически, сведения же для других нужно выбрать из списка или внести. Чтобы рассчитать сумму налога, нужно нажать «Р» (расчёт). Для проверки правильности заполнения формы по контрольным соотношениям есть кнопка «К» (контроль).

Если система выдаёт сообщение, что проверка пройдена, и ошибок нет, декларацию УСН можно сохранить и закрыть. При обнаружении ошибок система подскажет, в каких полях они допущены.

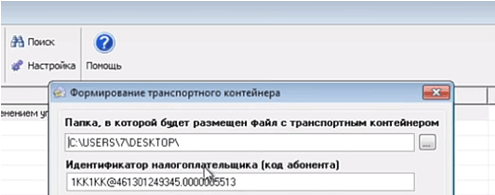

Далее нужно скачать декларацию для отправки, а точнее, выгрузить транспортный контейнер с ней, нажав соответствующую кнопку в верхнем меню. Данные отчёта по УСН ИП надо ещё раз проверить, и если всё правильно – подтвердить, нажимая соответствующие кнопки в диалоговых окнах. В последнем окне требуется указать путь для формирования контейнера и ввести идентификатор абонента, полученный на предыдущем шаге:

В результате декларация по УСН будет выгружена в указанную папку.

Идентификатор абонента

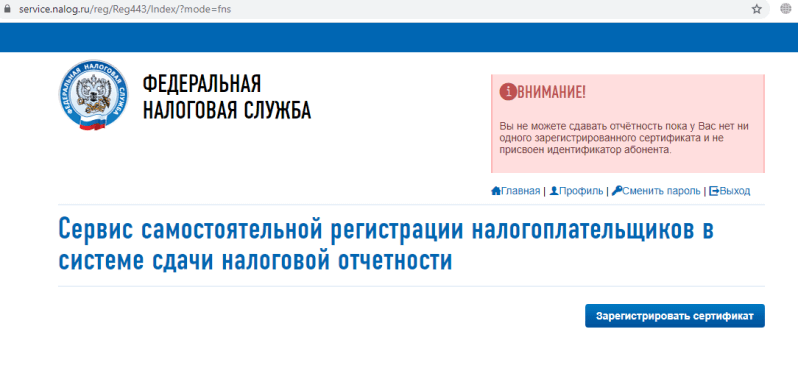

Перед тем, как подать декларацию через интернет, нужно получить идентификатор абонента. Это уникальный код, который следует указать при формировании контейнера с отчетом. Чтобы его получить, необходимо:

- найти на сайте ФНС « Сервис самостоятельной регистрации налогоплательщиков в системе сдачи налоговой отчетности» и зарегистрироваться в нем;

- подтвердить электронный адрес и войти в систему;

- нажать кнопку «Зарегистрировать сертификат» (имеется в виду сертификат КЭП);

- выбрать файл сертификата (о том, как это сделать, читайте ниже) и нажать «Передать на регистрацию»;

- когда сертификат будет зарегистрирован (это может занять несколько часов), клиенту будет присвоен идентификатор абонента. Найти его можно в правом верхнем углу экрана, войдя в сервис самостоятельной регистрации.

Каким письмом отправлять отчетность в налоговую?

Субъект сам может выбрать как отправить отчетность в налоговую по почте. Обязательным условием является лишь тот факт, что письмо с отчетностью должно иметь опись вложения.

Таким образом для налогоплательщика доступны варианты:

- Обычное отправление – самое дешевое почтовой. Заплатить нужно будет только за конверт и его вес. Опись вложения составляется самостоятельно на фирменном бланке, но обычно почтовый работник отказывается поставить на ней штемпель. Из-за того, что письмо не регистрируется, при его утере невозможно будет доказать сам факт отправки.

- Заказное отправление — дешевый вариант регистрируемого отправления. Работнику при его подаче выдается квитанция о приеме конверта к пересылке, что будет доказательством сдачи отчета при утере письма. Но опись бухгалтер должен составить самостоятельно, и почтовый работник ее не штампует. Таким образом, факт отправки и дату можно будет доказать при помощи квитанции. Если она утеряна, то дату и факт отправления подтвердить будет проблематично. К письму можно прикрепить уведомление о вручении.

- Ценное письмо с описью вложения — также является регистрируемым отправлением. Однако отправитель может назначить ему «цену», которая будет выплачена в случае утери. В связи с этим почта составляет опись вложения на собственном бланке и ставит на нем штемпель. При этом типе отправления опись может служить подтверждением даты и факта отправки декларации в налоговую. При необходимости, здесь также можно использовать уведомление о вручении.

Важно! При отправлении отчетность в налоговую через почту лучше всего делать это ценным письмом с описью вложения! В противном случае письмо может просто потеряться. При этом опись со штампом почты описывает содержимое конверта

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2021 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2021 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Заполнение 3-НДФЛ в «1С:Бухгалтерии 8» ред. 3.0 и ее прием на сайте ФНС

В «1С:Бухгалтерии 8» редакции 3.0 декларация по форме 3-НДФЛ (утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@) включена в состав форм регламентированной отчетности начиная с версии 3.0.88.

Декларация 3-НДФЛ в программе заполняется автоматически с учетом разъяснений, изложенных в письме ФНС России от 14.01.2021 № БС-4-11/148@. Декларацию можно выгрузить в файл электронного представления или отправить в ФНС напрямую из программы через сервис 1С-Отчетность.

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым

При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

Приводим текст сообщения об ошибке:

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению./КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Самостоятельно проверить правильность формирования показателей в 3-НДФЛ можно с помощью контрольных соотношений для новой формы налоговой декларации, которые приведены в письме ФНС от 08.02.2021№ БС-4-11/1438@. В программах 1С указанные контрольные соотношения поддерживаются с выходом очередных версий.С их помощью налогоплательщики могут самостоятельно проверить правильность формирования показателей в отчетности.

Штраф за несвоевременную подачу 3-НДФЛ

Штраф за несдачу 3-НДФЛ с минимальной суммой 1 тыс. рублей чаще всего получают начинающие ИП, полагающие, что при отсутствии дохода и налогооблагаемой базы, заполнять лишние документы не требуется. Это не так. За несвоевременную сдачу даже нулевой декларации обязательно последует штраф и возможна дальнейшая проверка.

Тех, кто не вовремя сдал 3-НДФЛ или уклонился от уплаты налогов, ожидают штрафные санкции в размере до 30% заявленной суммы. Минимальный штраф составляет 1 тыс. рублей.

При намеренном уклонении от налогов возможно возбуждение уголовного дела. Срок исковой давности в этом случае определяется Уголовным кодексом.