Как воруют деньги с банковских карт. рабочие схемы

Содержание:

- Популярные вопросы по безопасности

- Путь второй: в интернете.

- Planning tool

- Обновления

- Потратил — считай, признал

- Как работают кардеры?

- Как работает генератор карт Visa и Mastercard

- В каких банках можно оформить цифровые или виртуальные карты

- ? Ваши данные тащат скиммеры

- Что рекомендуют на генерирующих сайтах?

- Бренды и фейки

- Как получить заграничную карту

- Вывод — как лучше пользоваться виртуальной картой

Популярные вопросы по безопасности

Нужны ли данные владельца для перевода на карту?

Данные получателя при переводе на карту в принципе не нужны, т.е. вы не обязаны их указывать. Однако, некоторые банки обычно указывают самого отправителя. Если вы, например, переводите деньги из онлайн банка Сбербанка или Райффайзен, то получателю в комментарии к платежу будет видно, кто перевел деньги.

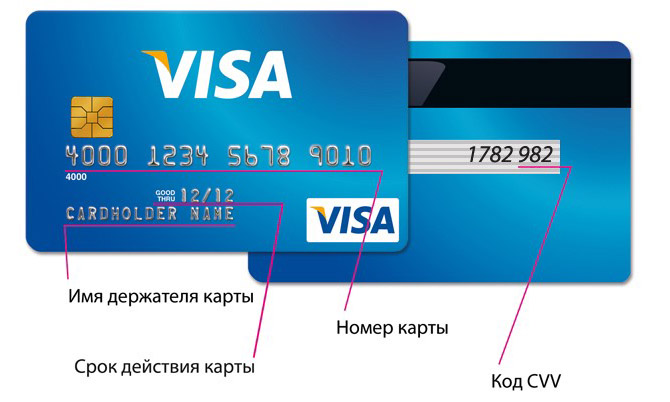

Можно ли сообщать 3 цифры на задней стороне карты?

Сам банк обычно никогда не звонит клиенту и не спрашивает реквизиты карты. Нужно быть осторожным при звонках из банка, лучше перезвонить самому через горячую линию и все узнать.

- 3 цифры с ЗАДНЕЙ стороны карты НЕ следует сообщать в телефонном разговоре никому!

- 3 последние цифры НОМЕРА карты можно сообщать, если вы звоните сами на горячую линию и вас спросили про это. Это нужно для быстрой идентификации вашей карты

Что нельзя говорить сотруднику банка о своей карте?

Если вам звонит сам банковский работник, особенно служба безопасности банка — то нужно быть очень внимательным, т.к. сотрудники банка звонят клиентам в исключительных случаях. Если все таки разговор идет, то НЕЛЬЗЯ сообщать

3 последние цифры на обороте карты, все реквизиты карты одновременно, пин-код карты.

Если вы сообщили и начали сомневаться, что вам звонил сотрудник банка — лучше заблокировать и перевыпустить карту

Что будет, если мошенникам попало в руки фото лицевой стороны карты?

Ничего хорошего не будет. Карту неоходимо перевыпустить. Даты окончания и срока действия карты достаточно в некоторых случаях для совершения платежа. Однажды утром вы можете обнаружить списание. Деньги с карты необходимо снять, карту заблокировать и перевыпустить. Это самый безопасный способ.

Если отдал данные карты на Суперприз Лайк, нужно ли менять карту?

Да, карту лучше заблокировать и поменять. Суперприз Лайк похоже на какое-то мошенничество. Просто заманивают обычных людей и просят их палить данные карты. А потом снимают денежки. Не стоит доверять розыгрышам в Интернет, где просят указать данные банковской карты. Риск обмана велик.

Путь второй: в интернете.

Развитие глобальной сети и банковских карт позволило здорово упростить жизнь современному человеку. Количество платежей, совершаемых ежедневно в интернете, неуклонно растет. Пропорционально растет и количество мошеннических операций. Их вариантов великое множество, но все они ориентированы на то, чтобы узнать данные вашей карты для дальнейшего использования в сети. Можно выделить несколько классических способов добывания необходимой информации:

Развитие глобальной сети и банковских карт позволило здорово упростить жизнь современному человеку. Количество платежей, совершаемых ежедневно в интернете, неуклонно растет. Пропорционально растет и количество мошеннических операций. Их вариантов великое множество, но все они ориентированы на то, чтобы узнать данные вашей карты для дальнейшего использования в сети. Можно выделить несколько классических способов добывания необходимой информации:

- сайт-подделка. Мошенник создает страницу, внешне максимально точно повторяющую дизайн оригинального сайта. Вы вводите данные своей карты для получения доступа, одновременно добровольно передавая их в руки хакера.

- перевод денег. Чаще всего такой способ используется против тех, кто что-то продает на порталах бесплатных объявлений (например, Авито). По вашему объявлению звонит «покупатель» и предлагает оплатить переводом на карту. После согласия, у вас спрашивают номер карты, срок действия, CVV2 код. То есть всю информацию, необходимую для совершения платежей без физического присутствия карты.

- вирусы. Это самый сложный с точки зрения обнаружения обычным пользователем способ кражи данных карты. На компьютер держателя или сайт магазина внедряется вирус, который и собирает необходимую информацию.

Как избежать: внимательно проверяйте адрес сайта, на котором планируете воспользоваться картой. Не сообщайте никому CVV2 код (3 цифры, расположенные на полосе для подписи) и, тем более, не размещайте фотографий карты в интернете. По возможности используйте «виртуальную карту» — карту, которая предназначена только для расчетов в интернете. Такая карта не существует физически, ее срок действия не превышает двух недель, а сумма ограничена лимитом, установленным лично вами. Если ваш банк поддерживает технологию 3DSecure – старайтесь совершать покупки с ее использованием. Установите на свой компьютер антивирусную защиту и следите за ее актуальностью.

Если у вас возникли подозрения, что вашей картой пользуется кто-то другой, или появились странные операции, которых вы не совершали — первым делом блокируйте карту. Лучше потерять немного времени и небольшую сумму за перевыпуск пластика, чем остаться без средств совсем.

В следующей части узнаем, как обычно крадут деньги с карт в магазинах и какие еще существуют способы облегчения кошельков держателей пластика.

Planning tool

This tool is mostly meant for planning purposes, at least if you want a detailed map. Natural elements are extremely varied, not just in size and shape, but also in positioning, their effect on other natural elements and much more.

A tool like this won’t be able to replicate nature well, a square grid system with predefined images would require far more images to do so. But it still works great as a tool to help you plan the ideal version of your map. You can still place elements where you roughly want them to be.

To illustrate this, I made a map using this generator as a planning ground and I then fine tuned that map in an editing program to get a more natural looking map.

Click the image for a larger version.

You can obviously go way beyond this, like DeviantArt user TheFrenchedCanadian who made the piece below. With a little time and skill you can turn the rough, planning version into a fully fledged map.

Click the image for a larger version.

Обновления

To protect your real information from being leaked

Related Links

All these generated credit card numbers are 100% valid and comply with all credit card rules, but these credit cards are not real, cvv, expires, names, and addresses are randomly generated. This can help you fill out credit card information on some untrusted sites to protect your real credit card information. All credit cards you used will not cost any person, so your use will not infringe anyone’s rights. Each credit card contains rich details, including credit card type, credit card number, cvv, expiration time, cardholder’s name, address, and country.

Потратил — считай, признал

Так что же делать в случае, если вам приходит микрозаем, который вы не оформляли? Для начала не стоит бояться возможных процентов по этому займу, сообщил в разговоре с «Известиями» юрист Александр Целых. «Если человек не согласовывал условия договора займа, не оформлял и не подписывал его, то никакие проценты (именно по займу) с него потребовать невозможно. Если это всё же будет происходить, то это незаконно, а потому человек вправе их не платить. В данном случае возникает лишь одна обязанность — вернуть тело займа, то есть сумму основного долга и не более того. Максимум, что может быть начислено, если человек затянет с возвратом этой суммы в организацию, — это проценты согласно ключевой ставке ЦБ, да и то такая вероятность весьма сомнительна», — отметил юрист. По его словам, в такой ситуации стоит попробовать отправить заявление в организацию, перечислившую деньги на счет, с требованием забрать эти средства либо обеспечить условия для их возврата.

Самое главное — не тратить эти деньги, подчеркнул в разговоре с «Известиями» директор Лиги защиты должников по кредитам Сергей Крылов. «Учитывая, что у нас люди любят «халяву», то они могут воспользоваться этими деньгами. А если воспользовались, то, значит, согласны с предоставлением займа. Поскольку лицо, которое отправило эти деньги, является коммерческой организацией, значит, человек, воспользовавшись этими деньгами, признает свою осведомленность», — отмечает Крылов.

Удача привалила2

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Банк, который совершил трансакцию, действительно не может без распоряжения клиента совершить какую-либо обратную трансакцию. Но в таком случае клиент может взять эти денежные средства и отправить на расчетный счет организации, которая ему их отправила, с указанием на возврат ошибочного платежа.

Впрочем, существует вероятность того, что найти счет отправителя не получится. Но в любом случае всегда можно найти ИНН этой компании по названию, говорит Крылов.

— Когда есть ИНН, мы можем получить полные данные этой компании через сайт налоговой службы. Дальше идем к нотариусу и прибегаем к услуге под названием «нотариальный депозит», то есть указываем, кому вы хотите отправить деньги и с каким назначением. И нотариус уже оказывает эту услугу самостоятельно, то есть связывается с той компанией, которая эти деньги перечислила. Здесь уже наличие расчетного счета не требуется — нотариус сам связывается и сообщает, что денежные средства для компании находятся у него и они могут их забрать.

Как работают кардеры?

Прежде всего, им нужен номер карты и данные для аутентификации (пароль от банковского аккаунта, VDV для карт с 3D Secure, CVV2/CVC2 и т.п.). Часто кардеры покупают базу данных и проверяют актуальность информации в ней или же подбирают пароли с помощью брутфорса или других методов.

В даркнете купить данные карты можно за 300-500 рублей. Кроме того, кардеры оплачивают VPN с возможностью выбора сервера (желательно с точностью до штата или хотя бы до страны) и другие средства анонимизации.

Другой вариант – организация фишинговой кампании. Копируется страница банка с формой для входа в аккаунт или создаётся фальшивое приложение, с помощью спама распространяется ссылка на него.

Пользователь, обеспокоенный тем, что его карту могут заблокировать; банк просит подтвердить операцию; поступил перевод неизвестно от кого – идёт на фальшивый сайт или запускает поддельное приложение. Кардер забирает введённые данные и переводит все деньги себе. Или ждёт больших поступлений, чтобы выгрести по максимуму.

Судя по обсуждениям в даркнете, кардер на старте тратит 5-10 тыс. рублей. Это оплата VPN, туннелей ipsocks, взломанных аккаунтов и доступов к компьютерам, услуг «прозвонщиков», которые общаются с продавцами или службой поддержки банка на нужном языке, сканов документов для посредников. А также «набивание шишек» – далеко не с первой карты всё идёт гладко.

Как работает генератор карт Visa и Mastercard

Зачем он нужен? Дело в том, что номер банковской карты — это не произвольный набор цифр, если ввести их «наобум», проверку на сайте не пройти. Они отличаются определенной последовательностью в зависимости от вида платежной системы, к которой относится кредитка.

Генерация Visa:

- В поле «выберите формат» из выпадающего списка выбираем тип, в данном случае ищем внизу списка VISA(Виза);

- В поле количество — указываем нужное Вам количество;

- Галочками отмечаем нужную информацию на карте;

- Жмем кнопку Генерировать, система выдаст то количество номер, которое вы указали. При этом будут отражены следующие данные: тип; номер; CVV — проверочный код, который обычно указан на оборотной стороне, нужен для подтверждения платежа и состоит из 3-х символов; срок действия в формате месяц/год; имя владельца.

Генерация Мастеркард:

Работает по тому же принципу, что и описан выше:

- Выбираем формат карты Mastercard;

- Выбираем количество;

- Ставим галочки в окнах: срок действия, CVV, имя , разделитель и формат, в котором можно скачать файл;

- Нажимаем кнопку Генерировать, ниже вы увидите нужное Вам количество номеров и информацию о сроке действия, имени, CVV, которые вы указали и в том формате, в который вы выбрали.

В каких банках можно оформить цифровые или виртуальные карты

Цифровую карту можно оформить в мобильном приложении банка в пару кликов.

Для оформления виртуальной карты пользователю, который не является клиентом банка, достаточно указать ФИО и номер телефона на сайте кредитной организации. Но функционал виртуальной карты ограничен лимитами на остатки и операции по карте: 15 тыс. руб. и 40 тыс. руб. в месяц соответственно. Если пройти упрощенную идентификацию (ФИО, номер телефона и паспортные данные), то лимиты повысятся до 60 тыс. руб. и 200 тыс. руб. соответственно. Такие карты в основном используют для безопасной оплаты услуг и покупок в интернете. В перспективе их можно перевести в статус полноценной цифровой или пластиковой карты, пройдя процедуру полной идентификации и став клиентом банка.

Цифровые и/или виртуальные карты уже выпускают многие банки, в том числе крупнейшие: Сбербанк, ВТБ, Альфа-Банк, Газпромбанк, Россельхозбанк, Росбанк, Тинькофф Банк, Почта Банк, банк «Санкт-Петербург», «Русский Стандарт», «Открытие» и другие. Такие карты могут быть как дебетовыми, так и кредитными, а также выпускаться на разных платежных системах, в том числе Visa, Mastercard и «Мир».

? Ваши данные тащат скиммеры

Скиммер – это специальное устройство, которое считывает данные карты. Оно имитирует части банкомата: щель для приема карт, а иногда и клавиатуру. Подробнее о них читайте в нашей статье.

Скиммеры крепят на двусторонний скотч или на клей. Могут также установить дополнительную камеру, которая будет снимать, как вы вводите ПИН-код.

Со скиммера получают данные с магнитной полосы. Они позволяют мошенникам получить информацию о вашей карте и снять с неё деньги. Информацию с чипа обычно не считывают.

Как защититься: внимательно смотреть, где снимаете деньги. В отделениях банков скиммеры устанавливают редко.

Если банкомат выглядит не так, как обычно, не вставляй в него карту. Она у вас одна, а банкоматов много.

Что рекомендуют на генерирующих сайтах?

На сайтах, которые предлагают сгенерировать номер кредитки, можно встретить сообщение о том, что номера кредитных карт, которые вы создаете на этой странице, абсолютно случайны. Цифры берутся не из базы. Когда мы говорим, что они действительны, мы просто подразумеваем, что они являются возможной комбинацией символов, которые будут проверяться при прохождении через алгоритм MOD 10.

Комбинации, выдаваемые программой, просто могут быть нанесены на пластик. Вы также можете генерировать настоящие цифровые строки кредитных карт для некоторых сетей выдачи, используя свои префиксы. Для этого необходимо владеть информацией о владельце карточки.

Если вы когда-либо пытались попробовать продукт в Интернете, который требовал кредитной карты, даже если вы просто хотите взглянуть, вы знаете, почему мы это сделали. Это тоже одно из сообщений, которые вы можете встретить при попытке использовать онлайн программу. Мы считаем, что не нужно делиться такой информацией с поставщиками без фактического намерения покупать вещи. То есть в указанной фразе прослеживается рекомендация, не указывать личную информацию на сторонних площадках, без веской причины.

Любой может создать площадку с блоком и указать, чтобы вы ввели ценную и конфиденциальную информацию, которая требует от вас отказаться от конфиденциальности. Не стоит этого делать. Это способ защитить себя в таких ситуациях. Не вводите личные данные на площадках с сомнительной репутацией.

Если вы еще этого не поняли, это НЕ приводит к настоящим цифровым строкам кредитных карт. Выдаваемые цифры абсолютно случайны. Потому что такой карточки не существует. Это то, что может быть полезно разработчикам при тестировании платежного шлюза. Будет ли программа полезна другой категории пользователей, непонятно.

Цифровые строки кредитной или дебетовой карты, сгенерированные на этой странице, являются действительными номерами карт, но полностью случайными или другим словом, это просто подделка. Не факт, что такие карточки существуют на самом деле.

Цифры действительны, потому что они были сделаны на фундаменте математической формулы, которая идентична общепринятым форматам цифровых строк кредитных карт. При создании, сервис категорично следует обозначенному алгоритму. Затем числа проверяются с помощью алгоритма Луна (MОD 1О) для обнаружения любых ошибок. При обнаружении ошибок, карта отклоняется.

Рекомендуем прочесть по теме банковские карты следующие статьи:

Что такое дебетовая карта банка тинькоффКак работает кредитная картаЧем отличается дебетовая карта от кредитнойДетская банковская карта

Бренды и фейки

По данным совместного исследования Райффайзенбанка и Лаборатории Касперского, за последние 12 месяцев мошенники стали активнее противодействовать блокировкам фишинга: для этого они размещают свои страницы на взломанных сайтах — как правило через уязвимости в WordPress. Только с января по март 2021 года решения «Лаборатории Касперского» заблокировали в России более 17,7 млн попыток переходов пользователей на фейковые страницы, созданные для кражи платежных данных.

Согласно отчёту ЦБ об основных типах атак в кредитно-финансовой сфере, с которым ознакомились «Известия», в течение 2020 года регулятор инициировал блокировку 7,7 тыс. мошенических сайтов. Большинство из них (6256 единиц), как и годом ранее, составляли ресурсы, маскирующиеся под продажу авиа- и железнодорожных билетов, p2p-переводы, обменники, подчеркивается в документе Банка России

В ЦБ «Известиям» сообщили, что при использовании интернета необходимо обращать внимание на значок безопасного соединения (замка) в адресной строке браузера рядом с названием сайта

Рост количества фишинговых сайтов в сфере путешествий связан с появлением новых способов их создания, полагает старший аналитик департамента защиты от цифровых рисков Group-IB Евгений Егоров: у преступников стало популярно использовать специальные телеграм-боты, позволяющие по заданным параметрам легко генерировать фейковые страницы с оплатой интернет-услуги под известными брендами.

Номерной фрод

Фото: ТАСС/Владимир Гердо

Фото: ТАСС/Владимир Гердо

Подобные фишинговые сайты используют созвучные брендам доменные имена и дизайн, что затрудняет неосведомленному человеку распознать подозрительную активность, пояснил эксперт. Он добавил: оказавшись жертвой такой схемы, интернет-пользователи рискуют лишиться средств со своего банковского счета как частично, так и полностью — деньги уйдут на счет злоумышленника. Более того, если человек оставил свои платежные данные на ресурсе, ими в дальнейшем может воспользоваться преступник для оплаты с чужой карты.

— Злоумышленники создают предложения по аренде жилья по привлекательной цене на порталах объявлений и онлайн-сервисах по бронированию отелей. После того как жертва отзовется на их предложение, мошенники под разными предлогами вынуждают вести дальнейшую переписку в мессенджерах. Это делается, чтобы ссылка на фейковый сайт, которую в дальнейшем направит преступник, не была заблокирована. Уже в мессенджере жертве подкладывается ссылка на сгенерированный фишинговый ресурс, — рассказал Евгений Егоров.

В Роскомнадзоре оперативно не подсчитали для «Известий», сколько фишинговых сайтов, маскирующихся под порталы для путешественников, было заблокировано в 2020 году.

Как получить заграничную карту

Определились со страной — выбирайте банк. Внимательно изучите все требования, список документов, которые потребуется предоставить. Список может состоять всего из одной или двух позиций. А может и из более десятка пунктов.

- Как правило, везде нужен загранпаспорт.

- Банк может потребовать различные справки о доходах, рекомендательные письма, выписки со счетов и даже ваше резюме.

Важнейший момент — многие заграничные банки требуют для открытия счета иностранцу открыть депозит и держать неснижаемый остаток на счете. Для собственной безопасности.Это может быть смешная сумма в 5 долларов, а может быть и весьма солидная.

Если банк разрешает открыть счет дистанционно, то вы можете отправить необходимые документы по электронной почте или заказным письмом. Банковскую карту в таком случае вам пришлют по почте вместе с уведомлением об открытии счета.

Чтобы открыть счет удаленно, можно прибегнуть к помощи специалистов. Они помогут выбрать оптимальный вариант страны и банка под ваши нужды, оформить все нужные документы и отправят их в банк. Услуги таких агентов, правда, стоят от тысячи долларов. За открытие счета в странах Евросоюза, например, агентства берут порядка 3 000-4 000 евро.

Вывод — как лучше пользоваться виртуальной картой

Если изначально виртуальные карты служили лишь дополнением к пластиковым, то постепенно они становятся полноценными расчетными инструментыми. Банки вводят для них различные специальные условия и бонусы, предусматривают способы использования в офлайне, упрощают процедуру оформления. Изготовление и обслуживание виртуальных карт обходится для банков дешевле, чем пластиковых, поэтому в будущем их доля на рынке продолжит расти.

Однако такую карту все еще можно использовать как дополнительный платежный инструмент. В этом случае не храните на ней крупные суммы денег, оформляйте ее только для одной или нескольких покупок. В остальных ситуациях пользуйтесь вашей основной дебетовой или кредитной картой, либо, если необходимо, наличными.

При использовании виртуальной карточки соблюдайте все правила и меры безопасности. Проверяйте сайт перед оплатой, не оставляйте реквизиты в подозрительных местах, никому не сообщайте код безопасности и пароли для подтверждения операций. После того, как вы совершите все необходимые покупки и выведете остаток денег, не забудьте закрыть карточку. Если вы будете соблюдать все правила, онлайн-карта станет самым удобным способом оплаты покупок в сети.

Как видно из рейтинга, большинство предложений почти не отличаются какими-либо особыми условиями. Лучшими виртуальными банковскими картами можно назвать предложения от МегаФон Банка, МТС Банка и ЮMoney. Особенности этих карточек позволяют удобно использовать их для оплаты покупок как онлайн, так и офлайн.

При выборе виртуальной карточки прежде всего учитывайте следующие условия:

| Название, банк, платежная система | Тип карты | Способы пополнения | Стоимость открытия | Стоимость обслуживания |

| Виртуальная карта (МегаФон Банк) — MasterCard | Дебетовая — привязанная к балансу номера телефона | В любых банкоматах и платежных терминалах, в салонах МегаФон и Связной, платежом с любой карты, электронным кошельком QIWI или Яндекс.Деньги | Бесплатно | Бесплатно при оборотах от 3 000-30 000 рублей в месяц, иначе — от 49 рублей в месяц (в зависимости от тарифа) |

| МТС Кэшбэк Виртуальная (МТС Банк) – MasterCard | дебетовая — привязанная к балансу номера телефона или с отдельным счетом | В салонах МТС, Связной, в терминалах QIWI и Элекснет, переводом с другой карты, переводом с баланса телефона МТС | Бесплатно | Бесплатно |

| Карта ЮMoney (Яндекс.Деньги) — MasterCard | Дебетовая — привязанная к счету кошелька | В отделениях Сбербанка, в салонах Связной, переводом с другого кошелька или карты | Бесплатно | Бесплатно |

| Квику (ЭйрЛоанс) — Visa | Кредитная | Переводом с другой карты, кошельком QIWI или Яндекс.Деньги, в салонах Связной, в терминалах Киви | Бесплатно | Бесплатно |

| Цифровая карта (Сбербанк) — Visa | Дебетовая | В банкоматах и кассах Сбербанка, переводом с другой карты | Бесплатно | Бесплатно |

| Карта QIWI — Visa | Дебетовая — привязанная к счету кошелька | В терминалах QIWI, в банкоматах, в салонах Евросеть, Связной, МТС и Мегафон, переводом с другого кошелька или карты | 199 рублей, при повышенном статусе — бесплатно | Бесплатно |

| Цифровая карта (Росбанк) — Visa, MasterCard | Дебетовая | В банкоматах и кассах Росбанка, переводом с другой карты | Бесплатно | Бесплатно |

| Онлайн-карта (Почта Банк) — Visa | Предоплаченная с лимитом до 40 000 рублей | в банкоматах и отделениях Почта Банка, в салонах Связной, в терминалах QIWI и Элекснет, переводом с другой карты | Бесплатно | Бесплатно |

| Банк в кармане Цифровой (Русский Стандарт) — MasterCard | Дебетовая | В банкоматах и отделениях Русского Стандарта, переводом с другой карты | Бесплатно | Бесплатно |

| Виртуальная карта (Россия) – МИР | Предоплаченная с лимитом до 120 000 рублей | В банкоматах и кассах Банка Россия, переводом с другой карты | Бесплатно | Бесплатно |

Виртуальная карта — это удобный инструмент для онлайн-покупок, который можно использовать временно или постоянно. Такая карточка, как правило, бесплатно обслуживается и моментально открывается и закрывается. Банки вводят для таких карт, как и для обычных, различные бонусы и кэшбэк. Чтобы понять, какая карта лучше, необходимо учитывать все эти параметры.

Наиболее интересное предложение по виртуальным картам есть у МегаФон Банка. Его карточка привязана к балансу мобильного телефона, ее легко открыть и пополнить. Она предлагает бесплатное обслуживание и начисляет мегабайты мобильного интернета за все покупки. А благодаря поддержке Apple Pay и Google Pay ее можно использовать и в офлайн-магазинах.