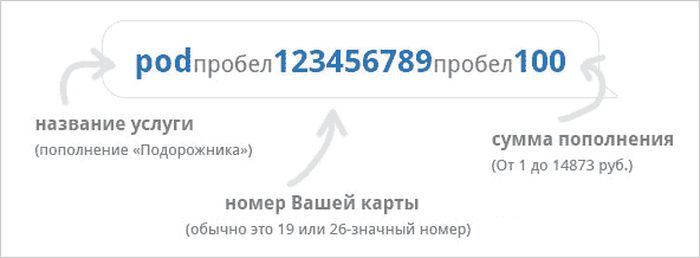

Оплата налогов ип через сбербанк онлайн

Содержание:

- Единый сельскохозяйственный налог — ЕСХН

- Страховые взносы ИП за себя. Правила исчисления и уплаты

- Какие налоги платят ИП в 2021 году

- Пример расчета стоимости патента

- Есть ли разница в системах налогообложения

- Способы проверки задолженности для ИП

- Какие налоги платит ИП

- Что такое расчётный счёт ИП

- Почему ИП может тратить деньги с расчётного счёта на себя

- Виды налогов для Индивидуальных Предпринимателей

- Налоги для УСН

Единый сельскохозяйственный налог — ЕСХН

Налоговая ставка: 6% + НДС до 20%Отчётность: декларация + книга учёта доходов и расходов

Это режим для тех, кто занят в животноводстве, рыболовстве, растениеводстве и сельском хозяйстве. Чтобы применять ЕСХН, нужно заниматься производством сельхозпродукции. Если вы ловите рыбу на продажу, можете выбрать этот режим. Но если покупаете рыбу, вялите или сушите дома и продаёте такой продукт, то применять ЕСХН уже не получится.

Ставка ЕСХН — 6%. ИП должны вносить авансовый платёж не позднее 25 июля текущего года и платить налог полностью до 31 марта следующего года. Иногда государство предоставляет льготы предпринимателям, занятым в сельском хозяйстве: например, фермеры из Подмосковья не платят отчисления в ФНС до 31 декабря 2021 года.

У предпринимателей из сферы сельского хозяйства есть возможность не платить НДС, если доход за 2020 год не превысил 80 млн рублей. Для 2021 года установлена планка в 70 млн рублей, для 2022 и следующих годов — 60 млн рублей.

Что касается отчётности, то ИП на ЕСХН сдают декларации по каждому виду налога, ведут книгу учёта доходов и расходов. Декларацию по ЕСХН предоставляют раз в год до 31 марта, а по НДС сроки такие же, как и на остальных режимах.

ИП на ЕСХН освобождаются от уплаты налога на имущество, если оно используется в предпринимательской деятельности, например, при:

- производстве сельскохозяйственной продукции;

- переработке и продаже этой продукции;

- предоставлении фермерами услуг.

Как перейти

Чтобы применять ЕСХН, предприниматели должны получать не менее 70% дохода от сельскохозяйственной деятельности. Если вы работаете на ОСН или УСН, то перейти на единый сельскохозяйственный налог можно со следующего года. Для этого нужно отправить уведомление в ИФНС до 31 декабря. Если вы только открываете бизнес, то подать уведомление о переходе на ЕСХН можно в момент регистрации или в течение следующих 30 дней.

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Сроки уплаты страховых взносов ИП за себя:

|

Срок уплаты |

Общий порядок |

За 2020 год |

За 2021 год |

|---|---|---|---|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

|||

|

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб. |

Не позднее 1 июля года, следующего за истекшим расчетным периодом |

Не позднее 01.07.2021 |

Не позднее 01.07.2022 |

|

Страховые взносы на обязательное медицинское страхование (ОМС): |

|||

|

Взносы на ОМС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Взносы на ОМС с доходов, превышающих 300 000 руб. |

Не уплачиваются |

— |

— |

Обратите внимание:

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

|

Фиксированный платеж |

ИП из непострадавших отраслей (руб.) |

ИП из пострадавших отраслей (руб.) |

|---|---|---|

|

ОПС |

32 448 |

20 318 |

|

ОМС |

8 426 |

8 426 |

|

Всего: |

40 874 |

28 744 |

Какие налоги платят ИП в 2021 году

Краткий обзор налоговых систем поможет разобраться, кому они подходят, как рассчитывается налог в разных случаях и когда его надо вносить. На то, сколько ИП платит налогов за год, влияет также уровень доходов бизнеса — фактического, вменённого или потенциально возможного.

Общая система налогообложения

Кому подходит. Общая система налогообложения (ОСНО) доступна всем ИП без исключения. Но она сложна — при работе с ней возникает больше обязательств и требуется больше налоговой отчётности, поэтому по возможности предпринимателю стоит выбрать другой из подходящих налоговых спецрежимов.

Как рассчитать. При выборе ОСНО предприниматели платят три вида налогов:

- налог на доходы физлица (13% от полученной выручки);

- налог на имущество, используемое в бизнес-целях (0,1-2,2% от стоимости имущества);

- НДС от продажи товаров, оказания услуг, выполнения работ (0-20 % от выручки).

Когда платить. НДС уплачивается раз в квартал, а НДФЛ и налог на имущество — раз в год. Декларацию по НДС нужно подавать ежеквартально, а по НДФЛ — по итогам года.

«Упрощёнка»

Кому подходит. Применять упрощённую систему налогообложения (УСН) вправе тот ИП, у которого не более 100 работников, а полученные годовые доходы и стоимость активов не превышают 150 миллионов рублей.

Как рассчитать. При системе УСН предприниматель не должен платить НДФЛ, НДС и налог на имущество. В этом случае для него существует только один специальный налог — это и есть «упрощёнка».

Бывает два варианта расчета УСН:

- по схеме от 0 до 6% «Доходы»;

- по схеме до 15% «Доходы минус расходы» (но не менее 1% от оборота). С 2021 года ввели повышенные налоговые ставки при превышении лимитов. Если количество сотрудников у ИП от 101 до 130 человек, а доходы от 151 до 200 миллионов рублей, предприниматель будет платить 8% по схеме «доходы» и 20% по «доходам минус расходы».

Ставки упрощённого налога могут менять сами регионы, предлагая льготные условия для отдельных видов деятельности. Поэтому стоит уточнять, какие тарифы по разным схемам расчёта УСН применяются в вашей местности для выбранного бизнеса.

Когда платить. Вносить авансовые платежи по УСН нужно каждый квартал, а подавать налоговую декларацию по УСН достаточно раз в год — до 30 апреля следующего года.

Сельхозналог

Кому подходит. Единый сельскохозяйственный налог действует только для тех предпринимателей, которые получают более 70% дохода от реализации произведённой сельхозпродукции или услуг в этой сфере. Речь идёт, например, о фермерских хозяйствах, ветеринарных или рыбоводческих организациях.

Как рассчитать. ЕСХН к уплате рассчитывается по ставке 6% от суммы доходов, уменьшенных на расходы. Если ИП продал картофеля на миллион рублей, а потратил на его выращивание 600 000 рублей, то налог будет рассчитываться с разницы между выручкой и расходами — 400 000 рублей и составит 24 000 рублей.

Когда платить. ИП делает расчёт авансового платежа по ЕСХН и вносит его по итогам полугодия — до 25 июля, потом подаёт декларацию ЕСХН за год и уплачивает налог — до 31 марта следующего года.

Патент

Кому подходит. Патентная система налогообложения — только для ИП менее чем с 15 работниками. Она может применяться только для определённых видов деятельности (всего их 80), таких как аренда и субаренда, торговля товарами без маркировки и акцизов, общепит, стоянки для транспорта, ремонт игрушек, колка дров, печать визиток и уход за домашними животными.

Как рассчитать. Предприниматель сразу платит фиксированную сумму, которая складывается с учётом региона и периода действия патента. Можно оформить патентную систему налогообложения на срок от одного месяца до одного года.

Ставка ПСН — 6% от потенциально возможного дохода по конкретному виду деятельности в определённом регионе. Например, парикмахеры в Московской области за патент на один месяц платят по 2 224 рубля, а в случае, если парикмахер работает в Санкт-Петербурге тот же месяц обойдётся в 8 000 рублей

Отличия значительные, поэтому важно уточнять, сколько стоит патент для вашего бизнеса в конкретной местности

Для быстрого расчёта расходов на покупку патента ИП может воспользоваться онлайн-калькулятором на сайте ФНС или обратиться в местную налоговую инспекцию.

Когда платить. Две трети стоимости патента ИП должен внести до окончания срока его действия, а одну треть — в течение 90 дней с начала действия патента. Перейти на эту систему налогообложения можно в любой момент, предупредив ФНС за 10 дней.

Пример расчета стоимости патента

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%. Для Крыма и Севастополя она может быть установлена в размере 4%. В течение 2018–2020 годов для вновь зарегистрированных предпринимателей еще могут действовать налоговые каникулы, предусматривающие ставку 0% в течение двух налоговых периодов в пределах двух календарных лет с момента их регистрации.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2021 году равен 1 637 000 рублей (1 000 000 с учетом коэффициента-дефлятора в размере 1,637 — п. 7 ст. 346.43 НК РФ, приказ Минэкономразвития от 30.10.2020 № 720). Региональными законами верхний предел возможного дохода может быть увеличен в несколько раз. В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

ИП Меновщиков П. А. решил заняться в 2021 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2020 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Перечислять налог нужно одной суммой, если срок патента не превышает 6 месяцев или двумя суммами, если патент оформлен на 6-12 месяцев. В каком размере нужно перечислять налог при ПСН и какую отсрочку могут получить предприниматели, работающие в пострадавших отраслях, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Есть ли разница в системах налогообложения

Налоги и сборы – это несколько разные платежи. Так, налоги уплачиваются в налоговый орган и могут не начисляться, если ИП не проводил деятельность в конкретный период времени, то есть не получал никакого дохода. Страховые сборы же направляются в ПФР, предусматривают вложение «на будущее» и обязательны к уплате, даже если предпринимательская деятельность не ведется. Кроме того, налог напрямую зависит от деятельности предпринимателя, а сборы на сегодняшний день – фиксированные.

На сегодняшний день существует один общий режим и четыре специальных, поэтому ИП есть из чего выбрать. Как правило, индивидуальные предприниматели выбирают один из специальных режимов, так как те предназначены для поддержки малого бизнеса и являются более выгодными на начальных этапах развития. Итак, чтобы понять, как платить налоги индивидуальному предпринимателю, необходимо разобраться в каждой системе налогообложения по отдельности.

Способы проверки задолженности для ИП

ИП регистрируется физическим лицом, которое сохраняет обязанность платить ряд налогов, не связанных с предпринимательством. Расчет таких налогов (земельный, имущественный, транспортный) осуществляет ИФНС, после чего направляет уведомления и требования плательщику. Если гражданин открыл ИП, у него дополнительно возникает обязанность платить:

- налоги в соответствие с выбранной схемой налогообложения (например, УСН при упрощенном режиме, фиксированная сумма за патент);

- страховые взносы в ПФР;

- штрафные санкции, начисленные за нарушение правил отчетности и налогообложения, несвоевременное перечисление налогов и страховых взносов.

Обратите внимание! Администрированием страховых взносов в Пенсионный фонд занимается налоговый орган. Это означает, что проверить и оплатить долги по взносам можно через ИФНС

Однако и подразделение ПФР обязано выдавать справки и расчеты по задолженности, если предприниматель подаст туда запрос. Но принудительное взыскание недоимки входит только в полномочия ФНС.

Сложнее ситуация с имущественным и транспортным налогом. Для ведения предпринимательской деятельности ИП может приобретать автотранспорт или объект недвижимости. Но регистрация такого имущества изначально осуществляется на имя физического лица. Следовательно, если ИП сам не укажет, что автомобили и недвижимость используется для извлечения дохода от коммерческой деятельности, налоги на такое имущество будет рассчитывать ИФНС.

Узнать, какую сумму вашего долга можно списать в суде

Ниже расскажем о способах, которые можно использовать для проверки задолженности по налогам и пени. Это можно сделать через налоговую инспекцию, либо через онлайн-сервисы.

На сайте ФНС

Сервис на сайте ФНС для проверки долгов

На сайте ФНС есть специальный сервис для ИП, юридических лиц и граждан — Личный кабинет налогоплательщика

Через Личный кабинет осуществляется регистрация и ликвидация ИП, подача отчетности и деклараций, оплата налогов и получение важной информации. Также этот сервис позволяет узнать онлайн долги по ИП в налоговой инспекции

Можно скачать мобильное приложение для доступа в Личный кабинет. В нем также доступны сведения о задолженности. Зайти в Личный кабинет и получить нужную информацию можно следующими способами:

- по ИНН и паролю;

- по аккаунту сайта Госуслуг с подтверждением через ЕСИА;

- по ключу электронной подписи (ЭП).

Так как ИП является физическим лицом, для получения сведений о налогах и долгах он может пользовать учетной записью Госуслуг. Пароль от Личного кабинета генерируется при регистрации. Если он утрачен, для восстановления можно использовать Личный кабинет налогоплательщика — физического лица, сайт Госуслуг, либо через налоговую службу.

Справки выдаются в электронном или письменном виде. Формат нужного документа можно указать в запросе, госпошлина за выдачу справок не платится.

При использовании онлайн-сервиса предпринимателю доступна следующая информация:

- информация о текущем состоянии задолженности по каждому виду налогов, с указанием оснований возникновения долга и его периодов;

- данные о начисленных пени, штрафах;

- переплата по налогам (при наличии);

- сроки оплаты по требованиям или по закону;

- долги, переданные на взыскание приставам;

- иные сведения, в зависимости от схемы налогообложения.

Также Личный кабинет позволяет сформировать квитанции на оплату текущих налогов и сборов, задолженности. Если при проверке состояния задолженности выявлены ошибки, можно запросить подробный расчет по каждому виду налогов и штрафных санкций.

Что делать, если деятельность не велась, а долг по взносам накопился?

На сайте Госуслуги

Проверить долги по ИП онлайн можно через Госуслуги, так как предприниматель остается физическим лицом. Вход в Личный кабинет на Госуслугах осуществляется по номеру телефона, адресу электронной почты, СНИЛС. Чтобы узнать задолженность по налогам и сборам, связанным с предпринимательской деятельностью, необходимо указать идентификационный номер налогоплательщика (ИНН) или ОГРНИП.

Как и сайт ФНС, портал Госуслуг позволяет запросить справку о задолженности, формировать документа на оплату.

В отделении ФНС

В налоговой инспекции можно получить любую информацию, связанную с начислением, взысканием и оплатой налогов, сборов, штрафных санкций. Обратиться можно в любое подразделение ИФНС, в том числе за пределами места регистрации. При обращении в ИФНС нужно представить паспорт, указать ИНН или ОГРНИП. По этим данным специалисты идентифицируют налогоплательщика.

Узнать, подаст ли ФНС на ваше банкротство

Какие налоги платит ИП

ФЗ №123 определяет порядок начисления налоговых сумм предпринимателям. При регистрации ИП бизнесмен выбирает налоговый спецрежим с учётом предполагаемой деятельности и объёма прибыли. Спецрежимы следующие:

- УСН – упрощенная схема налогообложения;

- ОСНО — общая система налогообложения;

- ЕНВД – единый налог на вменённый доход;

- ЕСХН – единый сельскохозяйственный налог;

- ПСН – патентная система налогообложения.

Индивидуальный предприниматель оплачивает несколько видов налогов

Индивидуальный предприниматель оплачивает несколько видов налогов

Предприниматель может остаться на общем режиме, тогда будет оплачивать налоги на прибыль, налог на добавленную стоимость (НДС), НДФЛ на себя и сотрудников. Помимо этих могут быть начислены налоги транспортный, земельный, пенсионный, страховой взнос и другие.

Что такое расчётный счёт ИП

Расчётный счёт открывается банком специально для проведения хозяйственных операций. Все сделки, которые напрямую относятся к бизнесу, должны проходить через р/с.

Некоторые предприниматели считают, что могут работать без расчётного счёта и принимают оплату от клиентов и покупателей на личную карту или текущий счёт физлица. Однако в этом есть свои , не считая того, что банк может просто заблокировать карту или счёт, если на неё стабильно поступает выручка от бизнеса.

Не стоит допускать и другой крайности – принимать на расчётный счёт платежи, не связанные с предпринимательской деятельностью. Например, подарки от родственников или возвращённый долг. В этом случае у ИФНС возникнут вопросы – почему оборот по р/с не соответствует данным в налоговой декларации.

А теперь разберёмся, почему ИП может направлять эти средства на личные расходы.

Почему ИП может тратить деньги с расчётного счёта на себя

Основная разница между ИП и учредителем ООО заключается в том, что предприниматель ведёт бизнес без образования юридического лица. Поэтому все деньги, которые он получает от предпринимательской деятельности, принадлежат лично ему. А собственник имущества, на основании статьи 209 ГК РФ, вправе распоряжаться им на своё усмотрение. Разумеется, соблюдая установленные законы.

В одном из писем Минфин чётко указал на это: «Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели».

Виды налогов для Индивидуальных Предпринимателей

Налоги ИП можно условно разделить на несколько основных видов:

- Фиксированные взносы в государственные фонды, которые являются обязательными при любой системе налогообложения. Они платятся вне зависимости от того, осуществлялась ли частным предпринимателем деятельность в отчетном периоде и была ли получена прибыль. Они включают обязательные платежи в фонды: ПФР и ФФОМС.

- Вторым видом обязательных платежей для ИП являются налоги, которые платятся с заработной платы наемных рабочих. Если на предприятии у частного предпринимателя работают наемные люди, он обязан отчислять с начисленной им зарплаты обязательные взносы в ПФР, ФСС и ФФОМС.

- Налоги ИП, предусмотренные непосредственно выбранной системой налогообложения.

Следует отметить, что сейчас существует три основные действующие системы налогообложения, предусмотренные для ИП:

- УСНО или упрощенка;

- ЕНВД или временка;

- ОСНО – основная или общая система.

В основном выбор системы налогообложения зависит от самого индивидуального предпринимателя и от вида осуществляемой ним деятельности, но в этом вопросе существуют и некоторые ограничения.

Например, владельцы магазинов, попадающих под категорию розничной торговли, желая выбрать для себя упрощенную систему налогообложения, не смогут этого сделать. На практике нередко встречается ситуация, когда местные власти ограничивают такой выбор и частные магазины в обязательном порядке используют систему ЕНВД.

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.