Лучшие кредитные карты для путешествий

Содержание:

- Какую карту выбрать?

- Банковская карта для путешествий.

- Что учесть при поездках за границу

- Drimsim

- Что нужно для получения кэшбэка

- Лучшие предложения банков по дебетовым картам в евро

- Сколько и каких карт нужно для путешествий.

- Премиальные карты со страховкой и Priority Pass

- ТОП-7 Лучших кэшбэк-сервисов по заработку на друзьях

- На что обратить внимание, выбирая банковскую карту для путешествий

- Оформление визы

- Лучшая карта для путешествия по Европе в 2019 году

- Как правильно пользоваться банковскими картами за границей

- ALL Airlines

Какую карту выбрать?

Карты для путешественников бывают двух видов: Виза и Мастеркард. Еще есть American Express, но в России она не так сильно распространена. Основная валюта для Visa – доллар, MasterCard – евро.

Чтобы обезопасить себя во время путешествия от неприятных моментов, лучше иметь при себе две карты. Поэтому можно открыть и Визу, и Мастеркард. Когда вы рассчитываетесь за рубежом, система автоматически конвертирует валюту. Поэтому стоит учитывать, что выгоднее использовать и какую карту брать за основную.

В некоторых случаях система конвертации работает запутанно. Например, у вас рублевая карточка, которой вы хотите расплатиться в Австрии. Тогда Мастеркард конвертирует ваши российские рубли в евро, а Виза – сначала в доллары, а потом в евро.

Если вы сразу открываете счет в евро и едете в ту же Австрию, то потери будут меньшими. Мастеркард сразу проведет транзакцию без какой-либо конвертации. С Визой все сложнее. Сначала ваши евро перейдут в доллары, а потом обратно конвертируются в евро.

Если же вы едете в страну (например, Чехию), где есть своя национальная валюта, то с Мастеркард проблем не будет: система сразу конвертируют рубли в евро, а потом евро – в кроны.

А вот с Визой выстраивается целая цепочка. Рубли конвертируются в доллары, доллары – в евро, а евро – в кроны. На каждом этапе вы можете терять свои деньги.

Если вы хотите подключить Apple Pay, то подойдет только MasterCard. Это также стоит учитывать во время выбора. А вот с Google Pay и Samsung Pay таких проблем не возникает.

Банковская карта для путешествий.

1. Современные люди множество покупок совершают через Интернет. И так как путешествие состоит из услуг, покупаемых через всемирную «паутину» (билеты, жилье, страховка, готовые туры…), то банковская карта необходима уже на этапе планирования путешествия.

2. Когда мы уже в пути, то нам необходимы денежные средства. Покупать много валюты и «распихивать ее по карманам» или иметь необходимый минимум наличности и «золотой запас» на карте? Решать Вам.

Мы перед отъездом из дома оцениваем сумму обязательных платежей наличностью, которая состоит из оплаты отелей, аренды и т. п., которые забронированы, но не оплачены, так как у продавца услуги нет возможности принять платежи по банковским картам. Добавляем предполагаемые расходы в кафе и т. п. В путешествии при возможности рассчитываемся кредитной банковской картой. Из каждой нашей поездки домой возвращается 400-500 у. е. Это сумма на «непредвиденные расходы», которые в чрезвычайной ситуации могли бы пригодиться наличностью.

3. Кредитная карта (не дебетовая) обязательно нужна, если Вы берете в прокат автомобиль и с Вас берут залог — зачем тратить на это СВОИ средства, воспользуйтесь банковскими.

4. Если Ваш отдых организован туроператором (покупаете готовый тур), может случится, что он не оплатил Ваш отель. Не оставаться ведь Вам на улице? Необходимо оплатить проживание, а по возвращении в Россию обращаться за возмещением Ваших расходов. Здесь Вам так же очень может пригодиться КРЕДИТНАЯ карта.

Важно. Никогда не надейтесь, что все Ваши расходы за границей Вы сможете оплатить банковской картой

Помните кризис в Греции? Банки в стране не работали с банковскими картами. Для расчетов необходима была только наличность.

Важно. Перед отъездом в новую страну уточните в своем банке, не нужно ли предпринять какие-либо действия, чтобы Вашу банковскую карту там не заблокировали. Вдруг эта страна находится в списке ненадежных для банка.

Что учесть при поездках за границу

Всегда интересуйтесь курсом конвертации вашего банка. Но даже самый невыгодный курс будет лучше, чем снятие наличных через банкомат.

Возможность снимать деньги без комиссий зачастую имеют только владельцы премиальных карт. В остальных случаях придется отдать процент от суммы. И в большинстве случаев он оказывается выше, чем плата за аналогичную операцию в родной стране.

Чем ниже стоимость карты, тем выше комиссия за обналичивание. Поэтому несколько раз подумайте, какой пластик взять, и сравните несколько вариантов.

Если вы привыкли верифицировать карту с помощью подписи, в странах с латинским алфавитом лучше использовать ПИН-код. Работники магазина могут с непониманием отнестись к непонятным для них буквам и остановить процесс покупки.

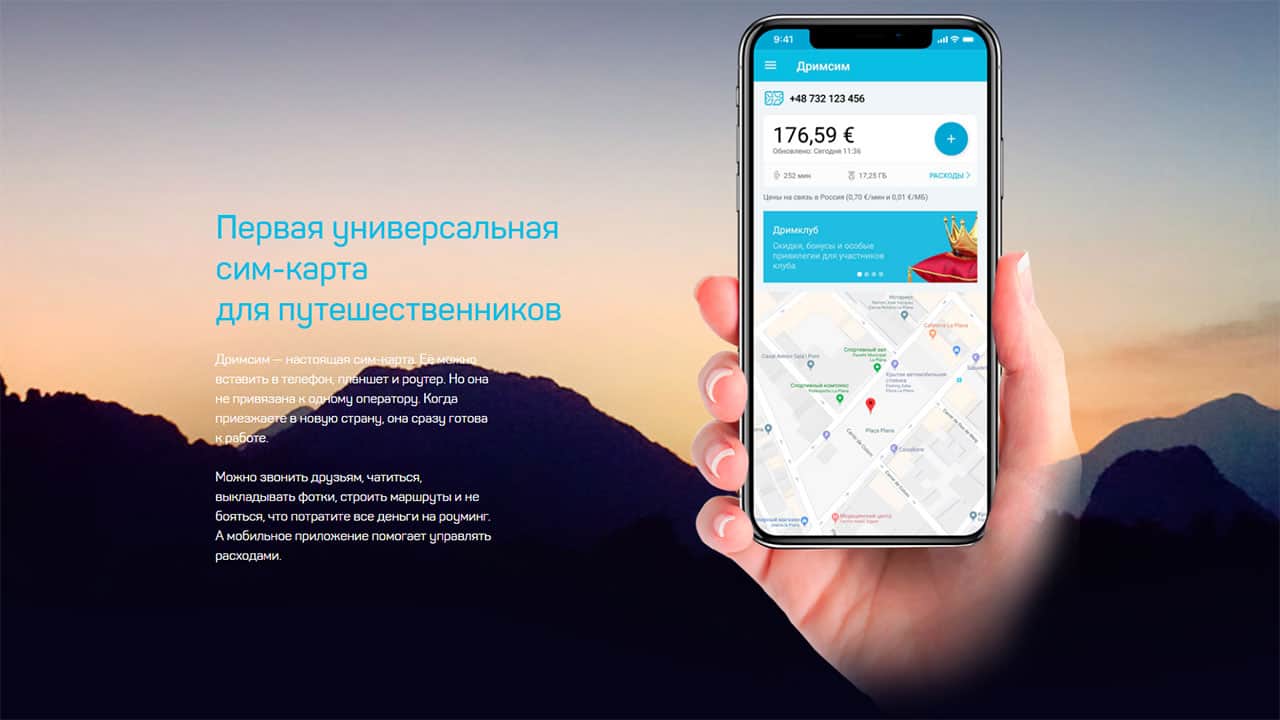

Drimsim

Сим карта Дримсим для путешествий россиян по Европе подойдет для использования в 190 странах. Привязка к операторам отсутствует, но она моментально подключается к сети страны прибытия без изменения номера абонента! Карта имеет номер Виргинских островов и её владелец всегда в роуминге. Тарифы для каждой страны указываются на сайте компании. Мы же укажем тарификацию на территории четырех крупнейших европейских стран. Это Германия, Франция, Испания и Италия:

- 1 Мб – €0,01

- 1 Гб – €10,24

- Звонок в РФ из Франции на мобильный — €0,07

Заказ симки через сайт обойдется в €10. Обычно доставка в столицу занимает сутки, в СПб – до трех дней. В прочие российские города доставка осуществляется заказным письмом через «Почту России» (от 7 дней).

Баланс на сим карте будет нулевым. Для пополнения нужно будет скачать мобильное приложение. Оно же поможет следить за расходом, видеть стоимость звонков/интернета по конкретной стране.

Имеется реферальная программа. Если по вашей ссылке зарегистрируется и пополнит счет на €25, то вы получите €7. Интересно, что €7 будет начислено и новому абоненту. Получается, что регистрация по реферальной ссылке более выгодная операция.

Клиент освобожден от абонентской платы. Однако симкой нужно пользоваться, хотя бы, раз в год. Если за 365 дней этого не сделать, за каждое последующее резервирование номера система будет ежемесячно списывать со счета €0,05 (3,5 руб.).

Преимущества:

- Во многих странах доступная стоимость. Особенно, в европейских

- Прозрачные тарифы

- Оптимальный вариант для связи при коротких поездках

Недостатки:

В Европе проблем нет, но вот в США, где другие стандарты связи, надо будет смартфон перенастраивать. Придется искать WiFi и обращаться в техподдержку. Все будет сделано быстро, но какое-то время пользователь останется без интернета.

Пожалуй, это лучшая сим карта туристам для путешествий по Европе.

Что нужно для получения кэшбэка

Государство вернёт 20% от стоимости тура по России или проживания в гостинице, но не более 20 тысяч ₽. Деньги начислят, только если будут соблюдены все требования. Они касаются продолжительности поездки, гостиниц, в которых можно остановиться, и операторов, у которых можно купить тур.

Вот какие условия надо выполнить, чтобы получить кэшбэк:

1. Спланировать поездку продолжительностью от двух ночей и более. Максимальная длительность тура не установлена, но завершиться он должен до 30 июня.

Программа распространяется на пакетные туры с перелётом (проездом) и отелем или просто бронь отеля, на железнодорожные туры с ночёвками в поезде или отеле, круизные туры.

Путешествий может быть несколько. Если оплачивать их отдельно, то 20% вернут за каждую поездку.

Это нужно сделать до оплаты тура.

4. Совершить покупку с 18 марта до 15 июня. 15 июня тоже считается. Кэшбэк начислят, если оплата прошла до конца дня, то есть до 23:59 по московскому времени.

Дебетовая карта или кредитная — значения не имеет.

20% вернутся автоматически в течение пяти рабочих дней после расчёта.

За поездку по России можно вернуть больше 20%, если воспользоваться специальными предложениями банка, который выпустил вашу карту.

Условия программы не запрещают вместе с кэшбэком от государства получить кэшбэк, бонусы или баллы от банка, выпустившего карту, или использовать при покупке дисконтную карту отеля.

Вот три варианта дополнительной экономии:

1. Получить кэшбэк от банка — как правило, это 1–1,5%, которые банк возвращает вам со всех покупок по карте.

2. Получить повышенный кэшбэк по категории «Путешествия» или «Отели» своего банка. Например, некоторые банки возвращают 5% за бронь тура через OneTwoTrip или TEZ TOUR, другие — начисляют те же 5% за бронь отеля. Уточните у своего банка, какие варианты повышенного кэшбэка есть для путешественников и какие условия необходимо выполнить, чтобы банк вернул деньги. У кого-то обязательно тратить минимум 10 тысяч ₽ в месяц, чтобы получать повышенный кэшбэк, у кого-то есть ограничения по максимальной сумме расходов или максимальной сумме кэшбэка.

3. 3аработать на процентах на остаток по дебетовой карте, оплатив поездку с кредитки. Особенно выгодно, если за покупку по кредитной карте начисляется кэшбэк. Приведём пример. У вас на дебетовой карте лежат 100 тысяч ₽, которые вы хотите потратить на путешествие. И у вас есть кредитка с кэшбэком за покупки и льготным периодом в 50 дней, когда вы можете не платить проценты. Вы платите 100 тысяч за тур кредитной картой «Мир» (её, конечно, выпустил банк — участник акции, и она зарегистрирована на сайте программы), получаете кэшбэк от банка, например 1%, то есть 1 тысячу ₽. Получаете 20 тысяч ₽ кэшбэка от государства. Одновременно вам на дебетовую карту начисляют проценты на остаток — на те самые 100 тысяч, которыми вы погасите долг. Это ещё примерно 340 ₽ за месяц при ставке 4% годовых. После вы гасите долг по кредитной карте. Деньги обязательно вносите до конца беспроцентного периода на кредитке. Иначе придётся платить за использование денег банка, а это уже невыгодно. Итог — мы вернули 21 340 ₽.

Лучшие предложения банков по дебетовым картам в евро

Выбирая, в каком банке будет оформляться дебетовая карточка с евро, стоит обратить внимание на предложения небольших финансовых учреждений, работающих на территории РФ. Чаще всего они предлагают своим клиентам банковские продукты с более выгодными возможностями

Важно, чтобы банк был надежным. Только так можно получить гарантию, что карточка за границей внезапно не будет заблокирована, а снимать деньги реально в различных государствах мира без ограничений

Тинькофф

Tinkoff Black – продукт Тинькофф банка с выгодными условиями для клиентов. Счет можно открыть не только в евро, но и по желанию в рублях, долларах. Такие карты позволяют экономить время и зарабатывать на остатке средств. Black Edition – вариант карты для бизнеса, предоставляющий дополнительные привилегии.

Годовое обслуживание счета стоит 99 руб./мес. В других валютах оплата не взимается. Если на карте имеется остаток около 30 тыс. руб., ее обслуживание будет бесплатным.

Сбербанк

В настоящее время Сбербанк предлагает своим клиентам 9 различных банковских продуктов с основной валютой евро. Клиенты могут оформить такие карты:

- Золотые MasterCard, Visa. За первый год обслуживания клиенту придется выложить 3000 руб. Карта такого типа выдается бесплатно. Кэшбек составляет до 5%. Держателям предоставляются привилегии и скидки.

- Аэрофлот Gold – проценты на остаток не начисляются. Первый год обслуживания стоит 3500 руб. За каждый потраченный евро клиентам дается 1,5 мили.

- Momentum – карточка в евро без дохода и процентов на остаток. Годовое обслуживание – бесплатное. Выдается в форматах платежных систем MasterCard, Visa. «Спасибо» — специальная бонусная программа для держателей карт.

- Visa c Забивакой – классический банковский продукт с кэшбеком до 20%. Первый год обслуживания 750-1250 руб. Подключена к бонусной программе «Спасибо», выгодной для клиентов.

- Аэрофлот Classic – карта без дохода, процентов на остаток. Обслуживание в первый год стоит около 900 руб. На авиабилеты начисляются мили. Карта предоставляется клиентам Сбербанка бесплатно.

- Visa с большими бонусами – карта выпускается бесплатно. Кэшбек – до 10%. Первый год обслуживания стоит 4900 руб. Клиентам предоставляются дополнительные скидки.

- Классические карты в формате MasterCard, Visa. Годовое обслуживание составляет 750 руб. Дополнительные скидки от международных платежных систем. Круглосуточное обслуживание.

- С индивидуальным дизайном – дохода, процентов на остаток нет. Обслуживание – от 750 руб./в год. Скидки от международных платежных систем.

- Аэрофлот Signature без процентов на остаток и дохода. Обслуживание за первый год – 12000 руб. За каждый потраченный евро на авиабилеты дается 2 мили. Премиальное обслуживание.

ВТБ24

Российский банк ВТБ24 также предоставляет своим клиентам отличные продукты, заслуживающие внимания. Можно оформить следующие дебетовые пластиковые карточки в евро:

- Мультикарту ВТБ;

- Мультикарту ВТБ «Тройка»;

- Мультикарту Visa ВТБ с символикой ЧМ по футболу FIFA.

Альфа-Банк

Финансовое учреждение предлагает обширный список дебетовых карточек в евро:

- AlfaTravel;

- AlfaTravel Premium;

- Cash Back;

- Аэрофлот: 2 мили за каждые 60 руб. / 1 $ / 1 €;

- Next и многие другие.

Райффайзенбанк

Visa Classic – самая востребованная карточка от Райффайзенбанка с выгодными условиями для клиентов. Комиссия в месяц составляет 59 руб. Бесплатное мобильное приложение, интернет-банкинг. По карте предоставляется 4000 скидок от различных партнеров финансовой компании.

Сколько и каких карт нужно для путешествий.

Как мы упомянули выше, Вам необходима хотя бы одна карта со средствами банка, то есть кредитка-кредитная карта. Вторую карту желательно иметь другой системы. То есть, одна — Master Card, а вторая — Visa.

Но не разумно (не экономно) иметь много карт, за которые нужно платить годовую комиссию. Самое оптимальное, когда Вы заказываете одну карту, а вторую (а может и третью, и четвертую…) Вам предлагают в «нагрузку» бесплатно. Только внимательно читайте условия в договоре по карте — часто бесплатно можно пользоваться картой только первый год, а за последующие нужно платить.

В каком банке взять кредитную карту? На наш взгляд, если у Вас нет кредитной истории и Вы хотите получить не маленький кредитный лимит, то лучше просить ее в банке Тинькофф.

Приятным «сюрпризом» при активных расчетах банковскими картами являются бонусы, которые предлагает банк за Ваши обороты. Это могут быть и кэшбэк, и программы лояльности, и возможность не платить банку комиссию за обслуживание карты при соблюдении минимального порога операций… Не лишним для путешественников будет страховка ВЗР, которая прилагается к карте (если прилагается). Только, опять, читайте ее условия — удовлетворит ли она Ваши потребности.

Ну а теперь расскажем о некоторых картах, предлагаемых банками, которые могут быть интересны. Тарифы и условия по картам актуальны на дату публикации статьи.

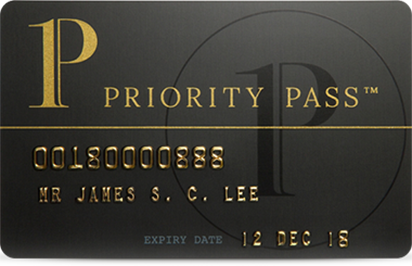

Премиальные карты со страховкой и Priority Pass

Премиальные карты и обслуживание — это отдельная история. Стоит обслуживание по таким картам и пакетам услуг уже порядка 2’000-5’000 рублей ежемесячно! Но и «плюшек» гораздо больше, и есть возможность обслуживаться полностью бесплатно при хранении на счете примерно от 1,5 до 5 млн. рублей, или ежемесячных тратах по карте не ниже ~100’000-150’000 рублей…

Если в стандартных картах выше всё ограничивается милями и кэшбэками, то в премиальном обслуживании клиенты могут получить персональное обслуживание, консьерж-сервис, повышенные проценты, скидки на заказ бизнес-такси, мобильный Интернет и связь по домашним тарифам на Вашей же сим-карте от любого из четырёх крупнейших мобильных операторов (правда, с оговорками), скидки в элитных бутиках, бесплатную упаковку багажа, юридическую помощь и т.д.

Но самое важное в премиальных пакетах обслуживания — это крутая расширенная годовая туристическая страховка в путешествиях по всему Миру для всей семьи владельца карты! А также доступ в бизнес-залы аэропортов по всему Миру по карте Priority Pass или Lounge Key для владельца карты и его спутников, но в ограниченном количестве и ограничения эти очень сильно отличаются по картам разных банков..

Официально, без премиального банковского обслуживания, через сайт программы Priority Pass пользование бизнес-залами аэропортов обойдется недешево:

- 89 евро в год + 28 евро за каждое посещение владельца карта или его спутника

- 259 евро в год за 10 посещений + 28 евро за каждого спутника или сверх лимита

- 399 евро в год безлимитно + 28 евро за каждого спутника

В рамках обслуживания по премиальным картам или пакетам услуг, доступ в бизнес-залы по карте Priority Pass часто обходится намного дешевле. А это, заметьте, не просто комфортабельный зал ожидания, а условия, зачастую приближенные к 5* отелю, безлимитный Wi-Fi доступ, бесплатные напитки, закуски, полноценное ресторанное горячее питание, а нередко и алкогольные напитки!

И если Вы путешествуете часто, много или большой семьей/компанией, то премиальное обслуживание с лихвой окупается включенной расширенной страховкой и доступом в бизнес-залы по карте Priority Pass.

В премиальном обслуживании выделим два варианта:

Alfabank Alfa Travel Premium

- До 7% на остаток по счету

- Снятие наличных в банкоматах по всему Миру без комиссии

- Мультивалютный счёт

- До 5% милями кэшбэк с оплаты покупок

- До 11% милями кэшбэк на сайте Travel Alfa

- Мобильный Интернет и связь

- Дополнительные скидки

- Обслуживание 5’000₽ в месяц или бесплатно при 3млн.₽ остатке на счете или 1,5млн.₽ остатке на счете + ежемесячные траты от 100’000₽ или от 400’000₽ з/п в месяц

- Расширенная годовая страховка на всю семью до 90 дней с включенными активными видами отдыха, алкогольным опьянением и покрытием 150’000 евро

- Priority Pass (количество проходов в бизнес-залы зависит от использования карты)

- Повышенный % по вкладам

- Специальные курсы валют

- Выгодная конвертация

- Премиальное обслуживание

- Личный юрист

- Скидки и бонусы

- Обслуживание: 2’500₽ в месяц или бесплатно при остатке на счете 1,5млн.₽ / остатке на счете 500тыс.₽ + ежемесячных тратах от 80’000₽ / ежемесячных тратах от 100’000₽ (кроме Москвы); при остатке на счете 2,5млн.₽ / остатке на счете 1,5млн.₽ + ежемесячных тратах от 100’000₽ / ежемесячных тратах от 150’000₽ (для Москвы)

- Расширенная годовая страховка на всю семью до 90 дней на каждую поездку с включенными активными видами отдыха и покрытием 100’000 евро

- Priority Pass (8 проходов в бизнес-залы аэропортов в календарный квартал для владельца карты и его спутников, т.е. до 32 проходов в год максимум). Также, есть возможность получить безлимитный доступ в бизнес-залы Priority Pass, при остатке на счете 2млн.₽ + ежемесячных тратах от 200’000₽!

Какие карты для путешествий в итоге выходят в лидеры обзора?

ТОП-7 Лучших кэшбэк-сервисов по заработку на друзьях

Для того чтобы отобрать данный список я перебрал множество сайтов с кэшбеком и выбрал те которые по моему мнению достойны быть в этой статье. Здесь я перечислю 7 лучших кэшбэк сервисов, о которых стоит знать. Как обычно начнем с небольшого списка, а потом опишу каждый из них чуть подробнее.

- Letyshops

- ePN

- Cash4brands

- Kopikot

- Smarty

- Promokodi

- MegaBonus

1. Кэшбэк-сервис Letyshops

Letyshops – это один из самых известных и крупных в интернете кэшбэк сервисов. На момент написания статьи в нем состояло порядка 2185 магазинов, среди которых Алиэкспресс, Мвидео, Связной, Booking и многие другие.

В случае привлечения новых пользователей в Летишопс, вы сможете зарабатывать до 50% от дохода кэшбэк сервиса с каждого привлеченного пользователя пожизненно. Партнерка сама по себе очень выгодная, да и сам сервис зарекомендовал себя как надежного и честного партнера.

2. Кэшбэк-сервис ePN

ePN — один из самых крупных кэшбэк сервисов, который даёт кэшбэк на Алиэкспресс, Озон и многих других. Наверное, большая часть тех, кто делает покупки в интернет магазине Aliexpress — пользуются кэшбеком именно от EPN (Более 300 000 тысяч пользователей).

В случае привлечения новых пользователей в кэшбэк сервис, вы сможете зарабатывать как фиксированную цену за регистрацию, так и получать пожизненный процент с покупок привлеченного пользователя. Эти и другие параметры вы выбираете сами.

3. Кэшбэк-сервис Cash4brands

Cash4brands — это кэшбэк сервис, который возвращает деньги с интернет – покупок. На момент написание статьи в нем было 730 магазинов, которые делают кэшбек. Сервис активно развивается, добавляя новые магазины и новые функции (например, не так давно добавили кэшбэк с чеков).

В случае привлечения новых пользователей в кэшбэк сервис, вы сможете зарабатывать до 50% от заработка кэшбэк сервиса пожизненно + 15 руб. за регистрацию.

4. Кэшбэк-сервис Kopikot

Kopikot – это еще один кэшбэк сервис, который возвращает деньги с интернет – покупок. На данный момент в каталоге сайта более 1000 магазинов России и мира. Не так известен как выше перечисленные, но, тем не менее, тоже заслуживает доверия.

В случае привлечения новых пользователей в кэшбэк сервис, вы сможете зарабатывать до 50% от заработка кэшбэк сервиса.

5. Кэшбэк-сервис Smarty

Smarty — это кэшбэк сервис, который возвращает деньги с интернет — покупок. На момент написания статьи на нем было представлено более 780 магазинов.

6. Кэшбэк-сервис Promokodi

Promokodi — кэшбэк сервис, который возвращает деньги с интернет -покупок. На момент написания статьи в нем было 2259 магазинов.

7. Кэшбэк-сервис MegaBonus

MegaBonus — еще один кэшбэк сервис, который возвращает деньги с интернет — покупок. На момент написания статьи в нем было 394 магазина.

В случае привлечения новых пользователей в кэшбэк сервис, вы сможете зарабатывать до 50% со всех покупок ваших друзей, в течение 6 месяцев с момента их регистрации.

На что обратить внимание, выбирая банковскую карту для путешествий

Самый первый и главный критерий — тип карты. Она обязательно должна быть международной, чтобы вы могли платить за покупки в магазинах за границей. Тип платежной системы лучше выбирать Visa или Master card (с карточек Maestro можно снять деньги за границей только в дочерних банках «Сбербанка»). Система Visa — американская, и расчеты в ней производятся в долларах США. Master card — европейская система с расчетом в евро. Поэтому если вы летите в Европу, лучше брать с собой карту Master card, чтобы избежать двойной конвертации, за которую банки могут брать проценты.

Второй критерий — стоимость выпуска и обслуживания. В эту сумму входят не только ежегодная оплата, но и все те проценты, которые вы заплатите банку за проведение операций. Будьте внимательны: часто карту выпускают бесплатно, стоимость обслуживания у неё минимальна (допустим, 300-600 рублей в год), зато за каждую операцию — снятие наличных, оплату в магазинах, перевод на другой счет — банк берет комиссию.

Третий критерий — надежность и безопасность. Карта должна быть именная, эмбоссированная (имя, фамилия, номер карты нанесены выпуклыми буквами и не стираются), защищенная чипом и магнитной лентой. Хорошо, если она поддерживает бесконтактные платежи.

В Европе и США у вас могут потребовать паспорт при оплате картой. Если откажитесь, карту вернут, а оплата не пройдет. В таком случае могут даже заблокировать карту по требованию магазина. Безопасность на высшем уровне, так что лучше паспорт носить с собой.

И четвертый критерий — бонусы для путешественников. К примеру, возможность заблокировать карту онлайн или сделать дубль карты. Нашего редактора такая банковская услуга как-то спасла от голодного отпуска в Барселоне. В метро у него вытащили кошелек с наличкой и кредитками, а в номере остались дубли карточек. Он заблокировал украденные карточки через приложение, а продолжил пользоваться дубликатами.

Об остальных бонусах для путешествий за рубеж поговорим отдельно.

Оформление визы

Burst / Kiki Zhang

Burst / Kiki Zhang

Многие европейские страны заключили союз, согласно которому пересечение государственных границ происходит без лишнего контроля. Нашим туристам в таком случае нужно подавать документы на шенгенскую визу, благодаря которой удастся посетить большую часть Европы

Но обратите внимание на то, что далеко не каждая из стран входит в данный союз. Также можно оформить страховку для шенгена

Чтобы знать, нужно ли оформлять отдельную визу в конкретный регион по вашему маршруту, придется уточнить требования к въезду для каждого из них. Если все объекты на карте относятся к Шенгену, тогда достаточно определиться с тем, в какое именно консульство нужно подать документы. Так, если ваш туристический план предполагает посещение нескольких стран, но на одну из них вы собираетесь выделить больше дней, чем на остальные, тогда выбираете посольство данного государства.

turdocs.com

turdocs.com

В том случае, когда вы одинаково распределили время на все участки дороги, придется обратиться в консульство той страны, через которую будет осуществляться первое пересечение шенгенской зоны. Например, если поехать через Польшу, то это польское посольство. Когда предполагается въезд и выезд между государствами, относящимися к разным зонам (Шенген и не-Шенген), то следует оформить многоразовую визу.

Те страны, что не входят в данный союз, имеют свои требования в отношении туристов из России. Некоторые из них разрешают временное пребывание с туристической целью в свободном режиме определенное количество дней, например, Турция, Молдова, Беларусь, Украина, Черногория, Сербия, Босния и Герцоговина. В другие страны придется оформлять отдельные визы.

В большинстве случаев нужен стандартный пакет документов. Для самостоятельного путешествия на автомобиле это:

- действующий заграничный паспорт, срок которого должен быть на три месяца дольше вашего пребывания за рубежом;

- цветные фотографии определенного размера, но их количество в каждом случае отличается;

- заполненная по всем правилам визовая анкета с подписью;

- медицинская страховка для туриста с минимальным покрытием в 30 тысяч евро на весь срок пребывания за границей;

- справка из банка с подтверждением вашей финансовой стабильности и состоятельности;

- справка с места работы, где указывается должность, уровень заработной платы и другие детали, заверенная подписью начальства;

- тут же следует предъявить и распечатанную бронь отелей для всех городов, указанных в плане путешествия;

- сам маршрутный лист, составленный в свободной форме, но в нем обязательно указываются населенные пункты и даты пребывания на территории той или иной страны;

- на транспортное средство нужно свидетельство о его регистрации, достаточно предъявить копию;

- оформите международную страховку на машину под название ГринКарта (Зеленая карта), а также расширьте услуги КАСКО;

- международные водительские права, их копия.

Статья по теме: куда можно поехать без визы за границу россиянину?

Лучшая карта для путешествия по Европе в 2019 году

Страны, входящие в Шенгенскую зону, и другие европейские государства принимают к оплате евро. Чтобы сэкономить на конвертации валют, при отправлении в поездку по Европе привяжите вашу пластиковую карту к счёту в евро. Данная услуга предоставляется владельцам Alfa Travel, «МожноВСЁ» и Travel от Банка «Открытие».

Отправляясь в другие страны, вы также можете привязать расчётную карточку к долларовому счёту, чтобы избежать конвертации или снизить количество конверсионных операций.

Например, если покупка осуществляется в польских злотых, первоначально эта валюта переводится в доллары и лишь затем в рубли.

Чтобы получить бесплатную страховку для путешествия, выберите следующие карточные продукты:

- Alfa Travel Premium;

- Премиальную Visa Signature «МожноВСЁ»;

- ALL Airlines Black Edition либо World;

- Travel с тарифным планом «Оптимальный» или «Премиум».

Ознакомьтесь с предложениями банков

Как правильно пользоваться банковскими картами за границей

Как правильно пользоваться банковскими карточками за границей

Как правильно пользоваться банковскими карточками за границей

Многие туристы не придают значения комиссиям за конвертацию и трансграничные платежи, таким образом в поездке за границу теряют дополнительно до 10%! Например, Сбербанк дополнительно берет около 4.5% (курс по картам см. здесь) +плюс 2% за конвертацию по стандартным картам, Альфабанк около 4% (здесь) +комиссия за снятие наличных по стандартным картам (зависит от пакета услуг). Долго объяснять детали (погуглите, все это есть в интернет), но новичкам надо хотя бы запомнить следующие

7 золотых правил, как пользоваться банковской картой за границей

- Никогда не снимайте за границей мелкие суммы – часто за снятие наличных бывают фиксированные сборы банкомата, плюс сборы и комиссии вашего банка. Невероятно, но это до сих пор не все знают! На этом чаще всего попадаются новички, которые привыкли дома снимать наличные с “домашнего” банкомата, а потом впервые поехали за границу.

Например, если в Таиланде вы захотите снять 500 бат в банкомате – комиссия банкомата будет 250 бат. В итоге вы получите на руки лишь 500 бат, а заплатите 750 бат плюс комиссии вашего банка! Т.е. переплата более 50%!!! - В магазинах евро-зоны платите картой в евро, в США – картой в долларах. В любых других случаях выбирайте оплату в местной валюте.

- Если перед поездкой вам не хочется разбираться в финансовых вопросах и у вас есть только одна карта и она в валюте вашей страны (рубли, гривны и пр.), то в большинстве случаев невыгодно делать обмен непосредственно перед поездкой да еще и в своем банке – комиссия за конвертацию скорее всего будет такая же как при снятии наличных. Просто используйте свою карту в магазинах и всегда при покупке выбирайте в терминале местную валюту. Например, карта в рублях, а вы в Таиланде – значит, при покупке оплачивайте своей рублевой картой и выбирайте оплату в тайских батах (не доллары!).

- Продвинутые туристы заранее готовятся к поездке: покупают валюту по выгодному курсу. Это особенно имеет смысл, если собираетесь в страны с евро или в США. Например, накопить евро на евро-счету и рассчитываться в Европе евро-картой по которой нет комиссий на трансграничные платежи.

- Депозит (залог) в отелях и за аренду авто лучше оставлять по кредитной карте: пусть “замораживают” деньги банка, чтобы у вас оставался доступ к наличным. За залог берите квитанцию.

- При потере карты сразу же блокируйте ее через свой онлайн-кабинет.

- Если обнаружили мошенническое списание денег по карте, в течение 24 часов сообщите в банк о краже денег по телефону, чтобы ваш звонок был зафиксирован. В этом случае банк обязан вернуть деньги на карту – обычно это происходит не сразу и может затянуться до полугода, но порядочный банк всегда возвращает деньги.

Всегда имейте с собой наличные мелкими купюрами в валюте той страны, куда приехали. Хотя бы небольшую сумму.

Турист рядом с банкоматом и обменным пунктом в Таиланде

Турист рядом с банкоматом и обменным пунктом в Таиланде

Что везти с собой: наличные или банковскую карту? Обычно в банкомате выгоднее снимать крупную сумму (свыше 500 евро), а в обменнике – менять мелкие доллары или евро. Но в разных странах может быть по-разному, поэтому лучше погуглить перед поездкой.

И помните, что если берете наличные в поездку за границу, то это должны быть не рубли, а доллары или евро.

ALL Airlines

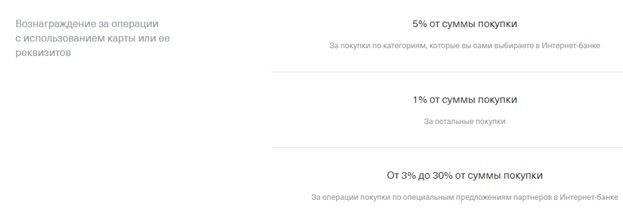

Это вторая карта Тинькофф пользователям для путешествий. Лимит поднимается до 700 тыс. Стоимость обслуживания предлагается на выбор: 249/1890 руб. в мес./год. В первом случае, можно обойтись без выплат. Если тратить ежемесячно с карты от 50 тыс., обслуживание станет бесплатным. За покупки в кредит будет ставка в пределах 15-29,9%. Грейс период – 55 дней.

На наш взгляд, это самая выгодная кредитная карта от Тинькофф для путешествий.

С этим продуктом можно путешествовать с любыми авиакомпаниями. Любой рейс можно оплачивать накопленными милями (1 миля=1 руб.). Чтобы копить мили, нужно ежемесячно расходовать с карты 25 тыс. Тогда за 12 мес. владелец карты наберет 6 тыс. миль, а это стоимость перелета из столицы в Сочи.

При использовании All Airlines будут следующие выгоды:

- Бронирование отелей/машины – скидка 10%, если операция проводилась через Booking.com/Тинькофф Путешествия

- Бронирование туров/железнодорожных и авиабилетов– 5%, если бронирование велось через Тинькофф Путешествия

- За покупки авиабилетов – 3%, за прочие покупки – 2%

Страховка (стоит 6 тыс.) предлагается в подарок. Можно покрыть медикаменты с лечением, транспортировку, звонки между городами на сумму до $50 тыс. и расходы при утрате багажа до $1 тыс. В этот полис входит и опция для активного (горные лыжи, сноуборд и пр.) отдыха.