Кредитная карта втб 24 «мультикарта»

Содержание:

- Преимущества использования кредитной карты ВТБ

- Особенности мультикарты

- Преимущества

- Условия

- Особенности карты

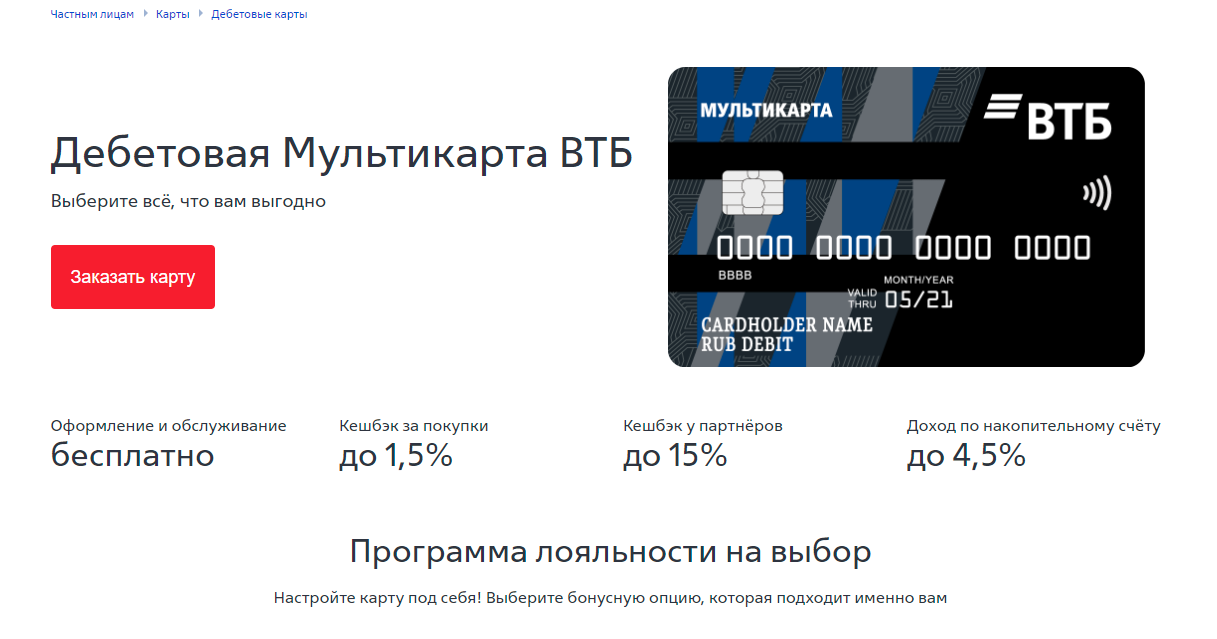

- Дебетовая Мультикарта ВТБ

- Кредитная карта Мультикарта ВТБ Банка — основные условия

- Стоимость обслуживания и выпуска карты

- Виды мультикарт в ВТБ банке

- Возможности мультикарты

- Преимущества и недостатки

- Что такое мастер счёт ВТБ

Преимущества использования кредитной карты ВТБ

Кредитная карта банка ВТБ предоставляет возможность пользоваться одной из самых удобных и выгодных по условиям программ. Одно из основных преимуществ — льготный период: воспользовавшись кредиткой, держатель не получает начисления процентов на протяжении длинного льготного периода, который составляет 101 день.

Плюсы держателям кредитной мультикарты предоставляются такие:

- Повышен лимит кредитования — он может быть предложен в размере 1 млн рублей.

- Невысокая процентная ставка.

- При выполнении определенных условий — бесплатное обслуживание.

- Беспроцентный период для покупок по карте и снятия наличности.

- Невысокая комиссия за получение наличных со счета кредитной мультикарты.

- В зависимости от стоимости приобретения проценты могут увеличиться до 10 %.

- Начисление кэшбэка на карту.

Кэшбэком называют возвращение некоторой части потраченных средств обратно на счет. Начисление происходит после того, как держатель совершил операции по карте, но воспользоваться им возможно будет только в следующем месяце после того, в котором совершалась покупка. Проценты, по которым рассчитывается возврат средств, определяются в зависимости от вида товара, который был оплачен при помощи кредитной мультикарты.

В категориях «Рестораны» и «Авто» возврат будет ограничен: он не производится, если сумма превысила 3000 рублей за месяц. Опции с названиями «Путешествия», «Коллекция» перестают работать после того, как кэшбэк достиг за месяц 5000 миль. Для опции «Заемщик» предельная сумма уменьшения платежа — до 5000 в месяц. Во всех других сферах возврат не ограничивается и определяется потраченными суммами.

Кредитный лимит.

Для каждого из клиентов банк будет индивидуально подбирать сумму для предоставления в кредит. Наибольшая сумма — миллион рублей, но если банк сочтет возможным, и этот лимит может быть превышен.

101 день без процентов на покупки и на снятие наличных.

По условиям разработчиков, в течение 101 дня после того, как со счета мультикарты были совершены расходные операции, за использование израсходованной в это время суммы держатель не платит.

Те владельцы карты, кто собирается воспользоваться данной льготой с выгодой для себя, для сохранения условий беспроцентного использования средств должны во время льготного периода заново пополнить счет. Им необходимо будет внести не только сумму, которой они воспользовались для своих целей, но и погасить комиссию, если она имеется.

Когда срок, отведенный для льготного периода, оканчивается, анализируются выплаты, совершенные клиентом. Затем принимается решение по поводу начисления процентов. Даже для льготного периода они могут быть начислены, если клиент совершал просрочки платежей или не вернул долг ко времени завершения беспроцентного срока.

Стоит принимать во внимание, что платежи по кредиту все равно надо вносить — беспроцентный период не означает, что клиенту можно полностью забыть о платежах на это время. Это значит, что сумма долга не будет возрастать

Каждый месяц в соответствии с графиком понадобится оплачивать ежемесячный взнос, который составит самое меньшее три процента от основной суммы, взятой в долг.

Особенности мультикарты

Мультикарта от ВТБ24 выпускается и в дебетовом варианте. Она отличается от кредитки отсутствием лимитов и условий, которые связаны с данным пунктом. Дебетовый образец позволяет принять участие в накопительной программе, которая предусматривает получение 10% в год от суммы, которая находится на счету по окончанию отчетного периода.

Все пользователи, без каких-либо ограничений могут подключать несколько валютных счетов в том денежном эквиваленте, пользоваться которым им наиболее удобно. Оформить и получить карту могут лица, соответствующие следующим параметрам:

- Возрастная группа – от 21 года и старше.

- Регистрация клиента – регион расположения отделения банка.

- Подтверждение дохода – справка с места трудоустройства.

Стоимость обслуживания для всех бесплатная, если на счет поступает от 15 тыс. руб./мес. В противном случае ежемесячно с основного счета будет списано по 249 рублей.

Преимущества

Мультикарта от банка ВТБ имеет плюсы и минусы, но первых намного больше. Приведем лишь основные:

- Высокий процент кэшбэка;

- Бесплатное снятие наличных;

- Доход по накопительному счету – до 4,5%;

- Переводы на пластик других финансовых учреждений без комиссии;

- Проценты на остаток;

- Самостоятельный выбор условий бонусного тарифа;

- Пропорциональное распределение вознаграждения относительно денежных расходов;

- Возможность перевести на мультикарту пенсию или зарплату – для этого достаточно написать соответствующие заявление в бухгалтерии по месту работы или в финансовом учреждении, начисляющем пенсионные выплаты. Это увеличит оборот по карте и позволит получить максимальный доход;

- Бесплатное обслуживание – при выполнении условий;

- Минимальный пакет документов – чтобы заказать продукт, понадобится лишь паспорт.

Еще одной причиной, по которой стоит оформить дебетовую карту Виза, является отличная возможность получать регулярный доход на свои собственные средства – для этого достаточно использовать мультикарту ВТБ в качестве основного места для их хранения.

На заметку! Собираясь заказать дебетку от ВТБ, запишите пин-код в надежном месте или выучите его наизусть. Восстановить цифровую комбинацию для входа можно только через перевыпуск. Последний осуществляется путем письменного заявления, поданного в банковское отделение.

Условия

Разберём основные условия, важные для потенциального потребителя данного товара, а так же обозначим, какие плюсы и минусы исходят из конкретных значений.

- Льготный период

Льготный период или грэйс-период позволяет грамотному потребителю получать заёмные средства от банка и использовать их, абсолютно не переплачивая, благодаря этому придирчивые клиенты банков порой видят в нём подвох. Но возможность пользоваться таким предложением зависит напрямую от вас, ведь беспроцентный период сохраняется только при соблюдении чётко установленных сроков и внесении минимального ежемесячного платежа. У мультикарты ВТБ этот период составляет целых 101 день, притом что у банков-конкурентов этот показатель редко превышает 55 дней.

Отсчёт этого чудесного времени начинается с момента первой расходной операции (снятие наличных, переводы, оплата счётов, покупки, и др.). Чтобы не платить банку процент за использование их денежного капитала, достаточно соблюдать ряд простых условий. Во-первых, вносить минимальный ежемесячный платёж. Он составляет 3% от задолженности за предыдущий месяц. Можно заплатить чуть больше, или вовсе сразу закрыть весь долг (тогда у вас начнётся новый грэйс-период). Во-вторых, успеть погасить весь свой долг до окончания периода без процентов.

Считать самостоятельно ничего не придётся — достаточно зайти в онлайн-клиент ВТБ чтобы узнать все даты и суммы ежемесячных платежей и крайний срок выплаты всей задолженности. - Кредитный лимит

Лимит максимально возможного долга у мультикарты рассчитывается индивидуально для каждого клиента, и её размер будет высчитываться в зависимости от предоставленных вами сведений и их правдивости (например, если вы принесли справку 2-ндфл с хорошим официальным заработком, вопросов не будет). В общих условиях максимальный кредитный лимит ограничен суммой в 1 000 000 рублей.

- Плата за обслуживание

Обслуживание карты бесплатно в случае расходных операций по карте более чем на 5 тысяч рублей в месяц. В расходные операции, напомним, включаются: покупки, снятие наличных, переводы в другие банки и на другие карты, оплата выставленных счетов, и др. Иными словами — любые траты. В случае, если за месяц вы не превысите порог в 5 тысяч рублей, плата за обслуживание составит 249 рублей в год. Не так уж и много, и даже если вы будете редко пользоваться своей кредиткой, вполне разумно будет держать её «на всякий случай».

- Комиссии за операции

Даже в современном мире, где развита бесконтактная оплата, в каждом ларьке есть терминал для оплаты картой, могут понадобится наличные средства и перевод в другой банк. Здесь часто и кроется подвох, когда приходится платить огромные комиссии за снятие наличных или другие операции. У этой карты присутствует отличная возможность для тех, кому нужны наличные средства. В первые 7 дней после окончательного заключения кредитного договора и получения «пластика» вы можете снять бесплатно 100 000 рублей, а так же перевести их в другой банк. В дальнейшем (или при превышении суммы в 100 тысяч рублей) действует комиссия — 5,5% от суммы операции (но не менее 300 рублей).

- Ставка

Помимо необходимости снятия наличных, иногда возникает и невозможность погасить задолженность до окончания беспроцентного периода, или неспособность внести ежемесячный платёж. В случае утери право на использования льготного времени весь ваш долг будет заново рассчитан, только теперь по ставке 26% годовых, вне зависимости от способа, которым вы тратили «кредитные» деньги. Никаких дополнительных штрафов и пенни удержано не будет — только перерасчёт по ставке 26 процентов годовых.

В 2017 году мультикарта стала обладателем статуса «карты года» с большим функционалом и оптимальными условиями. Рейтинг составлялся специалистами портала «Банки.ру» — крупнейшего независимого интернет-портала, проводящего исследования и сравнения в области финансового дела.

Особенности карты

Функциональность и практичность – основные черты, отличающие «Мультикарту» от остальных банковских продуктов. С её использованием можно обналичить крупные суммы денег в различных банкоматах без дополнительной комиссии.

Сумма, доступная к бесплатному снятию в других банкоматах, будет зависеть от ваших расходов, совершенных в предыдущем месяце:

| от 5 000 до 15 000 руб. | от 15 000 до 75 000 руб. | от 75 000 руб. |

| до 15 000 руб. | до 75 000 руб. | до 150 000 |

У владельцев карточек есть возможность получать дополнительные вознаграждения. Они начисляются в форме кэшбэк, а также процентов на остаток. Все эти функции включаются в пакет совершенно бесплатно, но становятся доступными только при использовании карты.

Дебетовая Мультикарта ВТБ

ВТБ мультикарта условия

- Сервис: бесплатно;

- Обналичивание:

- без комиссии: в банкоматах ВТБ и партнеров;

- лимиты: 350 000 ₽ в сутки, 2 000 000 ₽ в месяц.

- Переводы (по сотовому номеру адресата): без сборов – до 100 000 ₽

- Изменение опции: 1 раз в месяц – бесплатно (через персональный аккаунт).

Пакет услуг

Дистанционное банковское обслуживание:

- Пуш-оповещения для «Карты+»: 0 ₽;

- Пуш-оповещения для «Базового» пакета: 0 ₽;

- СМС-оповещения для «Карты+»: 59 ₽;

- СМС-оповещения для «Базового» пакета: 0 ₽.

Банковские переводы ВТБ-онлайн

| Мастер-счет | Счет кредитки (личные средства) | Счет кредитки (лимит банка) | |

| С карты на карту по ее счету | |||

| Карты ВТБ | 0 ₽ | 0 ₽ | 5,5% от транзакции (но не менее 300 ₽) |

| Карты сторонних банков | Бесплатно:

до 20 000 ₽ ежемесячно) 1,25% от суммы (но не менее 50 ₽) |

Бесплатно:

до 20 000 ₽ ежемесячно) 1,25% от суммы (но не менее 50 ₽) |

1,25% от транзакции (но не менее 50 ₽) + 5,5%

от суммы (но не менее 300 ₽) |

| На счета в ВТБ или в других банках | |||

| Безналичный внутрибанковский перевод физ.лицам | 0 ₽ | 0 ₽ | 5,5% от транзакции (но не менее 300 ₽) |

| Безналичный перевод физ.лицам в другой банк | Бесплатно или 0,4% от суммы (20 – 1000 ₽) | 0,4% от суммы (20 – 1000 ₽) | 0,4% от транзакции (20 – 1000 ₽) + 5,5%

от суммы (но не менее 300 ₽) |

Обналичивание средств

| Мастер-счет | Счет кредитки (личные средства) | Счет кредитки (лимит банка) | |

| В банкоматах | |||

| Банк ВТБ или группы ВТБ | 0 ₽ | 0 ₽ | 5,5% от транзакции (но не менее 300₽) |

| Прочие банки | Бесплатно или 1% от суммы (но не менее 300 ₽/6$/6€) | Бесплатно или 1% от суммы, но не менее 300 ₽ | 5,5% от транзакции (но не менее 300 ₽) |

| Лимит овердрафта | 250 ₽ | – | – |

| В кассах банка | |||

| До 100 000 ₽ | 1000 ₽ | 1000 ₽ | 1000 ₽ + 5,5% от транзакции (но не менее 300 ₽) |

| Более 100 000 ₽ + любые суммы в инвалюте | 0 ₽ | 0 ₽ | 5,5% от транзакции (но не менее 300 ₽) |

| В других банках | 1% от суммы | 1% от суммы | 5,5% от транзакции (но не менее 300 ₽) |

| Лимит овердрафта | 250 ₽ | – | – |

Пределы обналичивания:

- 350 000 ₽ в сутки;

- 2 000 000 ₽ в месяц.

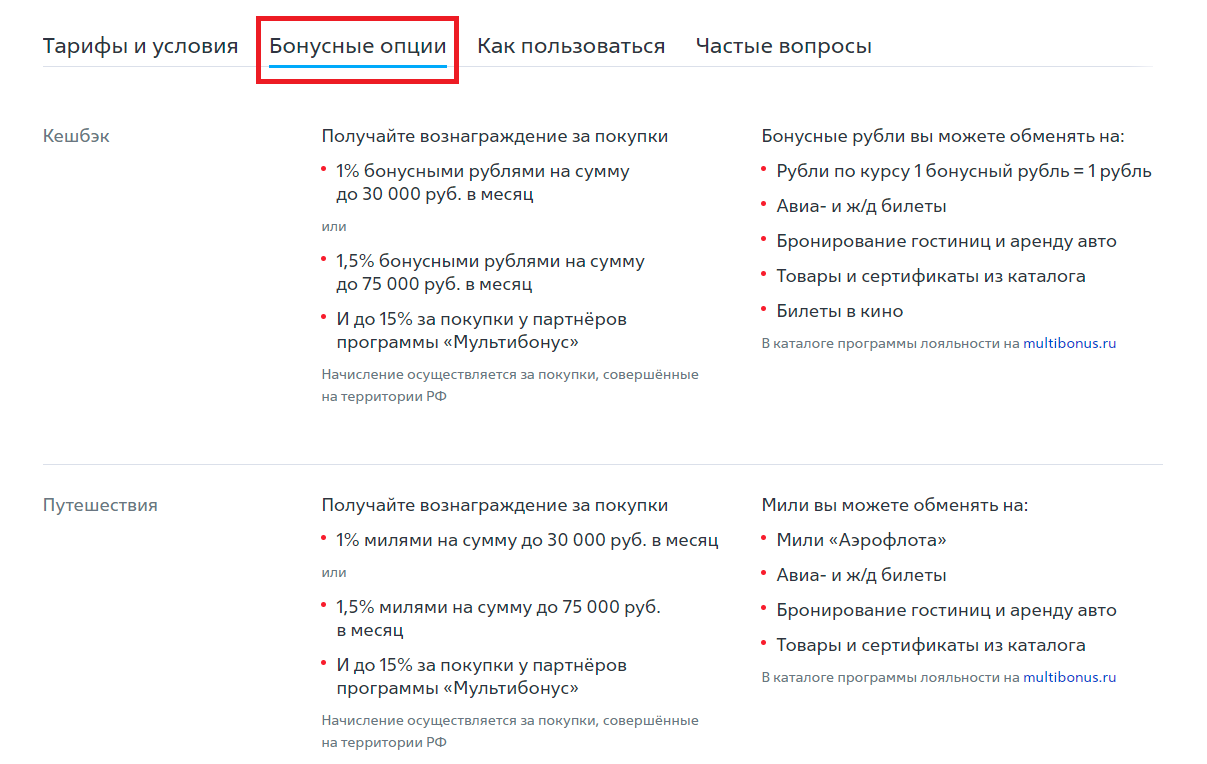

Преимущества

| Категория | Бонус | Курс обмена |

| Кэшбэк | 1% бонусной валютой (до 30 000 ₽ ежемесячно)

или 1,5% бонусной валютой (до 75 000 ₽ ежемесячно) +до 15% за совершение покупок у партнеров «Мультибонус» |

Российские рубли: 1 бонусный рубль = 1 рубль;

Железнодорожные и авиабилеты; Заказ номеров и каршеринг; Каталожные товары программы лояльности; Билеты в кинотеатры. |

| Путешествия | 1% милями (до 30 000 ₽ ежемесячно)

или 1,5% милями (до 75 000 ₽ ежемесячно) +до 15% за совершение покупок у партнеров «Мультибонус» |

Мили «Аэрофлота»

Железнодорожные и авиабилеты; Заказ номеров и каршеринг; Каталожные товары программы лояльности. |

| Коллекция | 1% бонусной валютой (до 30 000 ₽ ежемесячно)

или 1,5% бонусной валютой (до 75 000 ₽ ежемесячно) |

Путешествия;

Каталожные товары программы лояльности; Билеты в кинотеатры. |

| Инвестиции | 1% бонусной валютой (до 30 000 ₽ ежемесячно)

или 1,5% бонусной валютой (до 75 000 ₽ ежемесячно) |

Скидка на приобретение ценных бумаг в мобильном приложении |

| Сбережения | +1% к ставке по накопительному или депозитному счету (до 1,5 млн ₽)

или +3% на актуальный счёт (до 100 000 ₽) |

Не предусмотрен |

| Бонусы начисляются при трате от 10 000 рублей в месяц. | ||

| Заемщик | -0,3% от базовой ипотечной ставки

или -1% от базовой ставки по наличному кредиту |

Российские рубли: 1 бонусный рубль = 1 рубль;

Путешествия; Каталожные товары программы лояльности. |

Кредитная карта Мультикарта ВТБ Банка — основные условия

Мультикарта подойдет тем российским гражданам, кто находится в поиске кредитной карты с большим лимитом и бесплатным обслуживанием, бонусами. Она объединила в себе массу преимуществ, поэтому имеет богатый функционал. Максимальная сумма кредита может составлять 1000000 руб. Но его величина определяется в индивидуальном порядке, исходя из:

- уровня доходов и кредитоспособности заемщика;

- состояния кредитной истории;

- статуса клиента (зраплатный, пенсионер, вкладчик и др.), его запросов.

Если человеку достаточно 100 тыс. руб., можно пройти упрощенную процедуру оформления с минимальным пакетом документов. К тому же, ВТБ позволяет привязать к основному счету до 5 дополнительных карт, за обслуживание и выдачу которых платить также не нужно. Мультикарта – это удобное совершение платежных операций, контроль за затратами и источник различных вознаграждений.

Держателю придется не только возвращать задолженность по кредитному лимиту, но и вносить проценты 26% годовых. Но ставка начинает действовать только по истечении льготного периода, который длится не больше 101 дней. Причем он распространяется не только на оплату покупок. Еще такая привилегия есть при снятии наличных и денежных переводах. Однако нужно понимать, что, обналичивая кредитную карту, вы не избегаете уплаты комиссии (если снимать банковские средства).

Комиссионные не предусмотрены в случае снятия собственных средств в банкоматах эмитента и Почта Банка. В обслуживании отмечаются свои нюансы. Оно действительно будет бесплатным, но только тогда, когда вы активно пользуетесь Мультикартой. При ежемесячной трате кредитных средств на сумму от 5 тыс. руб. 249 руб., которые полагается платить в качестве комиссии, возвращаются особе обратно.

Дополнительные возможности Мультикарты

Благодаря подключению к системам электронных платежей, можно совершать бесконтактную оплату. Вид вознаграждения вы можете выбирать каждый месяц на свое усмотрение из 6 предложенных категорий. Это:

- Кэшбэк за безналичный расчет в ресторанах, театре, кино – до 4%;

- Cash back за парковку и заправку автомобиля, оплату на АЗС – до 4%;

- Кэшбэк с любых покупок – до 2%;

- Сбережения – начисляются по накопительному счету до 1,50%;

- Путешествия – мили до 3%;

- Заемщик — снижение ставки по кредиту или ипотеке, кредитке — до 10%;

- Коллекция – бонусы до 4% с покупки любого товара из списка партнеров ВТБ.

На сайте банка размещается калькулятор, позволяющий сделать примерный расчет возможного количества бонусов. Они потом обмениваются на рубли, товары и т.д.

Кто может получить Мультикарту, что для этого нужно

Держателями кредитной карты ВТБ может стать каждый россиянин, отвечающий следующим требованиям: возраст не менее 21 года и не старше 70 лет, стабильный заработок, равный или превышающий 15 тыс. руб. в мес., постоянная прописка в городе, где находится одно из отделений банка. Если лицо получает в ВТБ зарплату, из документов запросят предъявить СНИЛС и паспорт.

Когда же за Мультикартой обращается новый клиент, придется подготовить те же документы и еще справку о доходах за последние полгода. Чтобы оформить кредитную карту, человек должен:

- На сайте кредитора заполнить анкету, которая содержит следующую информацию: ФИО, дата рождения и пол, email, контактный номер телефона (мобильный). Также необходимо указать в специальной форме желаемые параметры кредитной карты, а именно: лимит, в каком городе и офисе удобнее получить пластик, кодовое слово, имя, отображаемое латиницей на кредитке. Еще потребуется заполнить поля о трудоустройстве и заработке, семейном положении и т.п.

- В течение дня ожидать смс-сообщения, в нем будет прислан ответ. После выпуска и доставки Мультикарты в выбранное отделение вас снова оповестят по телефону.

- Прийти с документами и забрать кредитную карту ВТБ.

Итог

Мультикарта ВТБ отличается от других кредитных карт своей многофункциональностью, поэтому может стать полезным финансовым инструментом практически для каждого. Ее держатель имеет возможность настраивать опции по своему усмотрению. Он может сделать ее картой для шопинга, сбережений, получения кэшбэка и прочих бонусов. Кстати, Мультикарта еще выпускается в форме дебетовой.

Стоимость обслуживания и выпуска карты

В описании программы эмиссии кредитного пластика «101 день» многое связано с условиями бесплатного предоставления заемной суммы.

Заемщик не заплатит банку за обслуживание, экономя по 250 рублей ежемесячно, если:

- Платить по мультикарте ВТБ24 не менее 5 тысяч рублей.

- Открывать депозит на сумму от 15 тысяч рублей.

- Пополнять личный счет зарплатными поступлениями от 15 тысяч рублей.

Помимо платы за текущие операции, взимают комиссию за оформление выпуска кредитки. Сэкономить деньги можно, отказавшись от помощи сотрудника отделения при заполнении анкеты.

Расходы на оплату банковских услуг, сопутствующих эмиссии:

- Перевести средства на пластик ВТБ — 5,5 % или 300 рублей фиксировано.

- Внешний перевод по реквизитам другого эмитента — 1,25 % или 50 рублей плюс объявленная выше плата в 5,5 %.

- При задержке платы взимают еще 0,1 % от суммы просроченного долга.

Виды мультикарт в ВТБ банке

Мультикарт существует огромное количество как по классу, так и по типу:

- Кредитная мультикарта. Представлена только в одном варианте и потому считается универсальной. Подходит абсолютно всем.

- Дебетовые мультикарты. Разделяются на несколько категорий:

- Стандартная. Самая обычная карта. Отлично подходит для использования в любой ситуации. От кредитной отличается только тем, что не имеет кредитного лимита.

- МИР-Maestro. Специальная карта, которая работает сразу с двумя системами МИР и Maestro (как и следует из названия). В результате на территории РФ будет активна система МИР, а при поездках за рубеж – Maestro.

- Символика FIFA. Отличный вариант для фанатов. Отличается преимущественно только дизайном, но тут также действует немного повышенный кэшбэк и чуть больше процент начислений на остаток по счету.

- Тройка. Подходит для всех лиц, пользующихся транспортным приложением «Тройка» и самой системой.

- Зарплатная. Стандартная карта, но выдается только в рамках зарплатных проектов. Ее нельзя оформить самостоятельно.

- Пенсионная и для военных пенсионеров. Более простые условия по обслуживанию и повышенный процент на остаток.

Далее в этой статье описание будет производиться исходя, преимущественно, из возможностей, услуг, тарифов и особенностей стандартной дебетовой мультикарты. Именно она является наиболее популярной и удобной для всех клиентов банка.

Возможности мультикарты

Данная мультикарта кэшбэк начисляет по общим для всех платежных средств банка ВТБ правилам, но это далеко не все возможности, а лишь небольшая их часть. Краткий перечень может выглядеть так:

- Можно расплачиваться в магазинах и интернете.

- Можно снимать деньги в банкоматах с сохранением грейс-периода.

- Доступно несколько вариантов кэшбэка, подходящих для разных условий.

- На счету можно хранить как заемные средства (кредитный лимит), так и собственные деньги. В последнем случае карта может использоваться как дебетовая, сохраняя при этом все свои кредитные возможности.

- Оплата может производиться как за счет собственных средств, так и за счет кредитного лимита.

- Можно пользоваться личным кабинетом.

- Доступны перечисления другим клиентам ВТБ или даже в другие банки и так далее.

Преимущества и недостатки

Прежде чем делать подробный обзор мультикарточки, пробежимся по её основным достоинствам и недостаткам, чтобы было понятно, что от неё ожидать.

К преимуществам карты можно отнести:

1. Бесплатный выпуск (при онлайн-заказе с официального сайта) и бесплатное обслуживание при выполнении ряда не особо напряжных условий (подробности далее).

2. Возможность подключить одну из пяти опций кэшбэка (вознаграждение в виде возврата определённого процента с покупок деньгами/бонусами/милями ), опцию «Сбережение» с начислением до 8,5% годовых по накопительному счёту и опцию “Заёмщик”, позволяющую получить скидку по платежам за кредиты в банке. Опции кэшбэка охватывают такие популярные категории, как: оплата на АЗС и за парковки (опция «Авто» – до 10%), рестораны, кафе, театры и кино (опция «Рестораны» до 10%). В том числе возвращают деньгами до 2% (опция «Cash Back»), бонусами до 4% (опция «Коллекция») и милями до 4% (опция «Путешествия»).

Держатель карты может переключать опции бесплатно без каких-либо ограничений с периодичностью не более 1 раз в месяц в отделении банка или по телефону 8-800-100-24-24, и выбирать самую выгодную – по своему усмотрению. Сумма сбережения или начисляемого вознаграждения напрямую зависит от оборота по карте.

3. Начисление процента на остаток (ПНО) (до 6%) при любой из 5-ти подключенных опций кэшбэка.

4. Бесплатное снятие наличных в ЛЮБЫХ банкоматах, межбанковские переводы и переводы с карты на карту без комиссии (при сумме покупок в месяц свыше 5 тыс.руб.).

5. Пополнение карты путём Card2Card-перевода с любой банковской карты (стягивание) без комиссии. Кстати, с Мультикарты можно также стягивать средства без комиссии другой карточкой. Здесь же отметим развитую сеть банкоматов и терминалов, где можно без комиссии пополнить счёт карты.

6. Возможность подключить карты к платежным сервисам Apple Pay, Samsung Pay, Google Pay.

7. Досрочный перевыпуск любой дебетовой карточки без комиссии (в том числе в случае утери или кражи).

8. Бесплатное смс-информирование.

9. При оформлении карточек в разных валютах, на каждой из них выдавливается символ валюты, что очень удобно для держателей – не спутаешься. Отдельно отметим интересный дизайн карты.

10. Постоянные акции и выгодные предложения.

Недостатки:

1. Зависимость начислений в опциях (процентов на остаток или кэшбэка) от ежемесячной суммы покупок на карте. Нужно быть очень активным (и щедрым) держателем, чтобы получить максимальный доход в подключенной опции (все вкусные «до» в рекламе карты на официальном сайте начинаются с оборота от 75 тыс. рублей в месяц).

2. Для смены опции, необходимо звонить в банк (по крайней мере – пока) или обращаться к сотрудникам в онлайн-чате в ВТБ-Онлайн. В интернет-банке менять опции было бы намного удобнее.

3. При конвертации накопленных бонусов/миль приходиться довольствоваться ценами на товары/услуги, устанавливаемыми банком (в рамках бонусной программы) – эти цены могут быть завышены по сравнению с рыночными.

Что такое мастер счёт ВТБ

Мастер-счет – это главный клиентский счет, который отличается от стандартного расчетного более широким функционалом.

Физические лица, открывающие мастер-счет получают доступ к полному перечню опций, предусмотренных ВТБ 24.

Помимо внесения-снятия наличных и осуществления переводов, он открывает доступ к мультивалютным операциям:

- покупке;

- продаже;

- конвертации инвалюты.

Открытие мастер-счета от ВТБ обязательно, если клиент:

- создает счет расчетного типа;

- оформляет именную пластиковую карту;

- открывает и пополняет вклад;

- получает кредит наличными;

- подключает услугу «ВТБ 24 Онлайн».

Мастер-счет выполняет функцию промежуточного звена при перемещении средств со счета на счет, обеспечивая их сохранность.

А также данный счет является полноценной заменой функций операциониста, предоставляя клиенту ряд возможностей:

- открытие вкладов и депозитных счетов;

- использование инвестиционных продуктов;

- открытие брокерских счетов (и контроль средств через приложение «Мои инвестиции»);

- принятие участия в паевых инвестиционных фондах.

Все эти опции доступны в дистанционном формате – через сайт и приложения банка.