Можно ли отсрочить платеж по кредиту

Содержание:

- Как оформить кредитные каникулы в сбербанке согласно законодательству 2020

- Кто может получить

- Как оформить отсрочку по кредитному платежу

- Условия для получения отсрочки

- Когда можно получить отсрочку на погашение кредита

- Варианты решения вопроса

- Кто может оформить кредитные каникулы в Сбербанке?

- Условия предоставления отсрочки

- Особенности оформления отсрочки по ссудам в Сбербанке

- Оформление ипотечных каникул в Сбербанке

- Выводы

Как оформить кредитные каникулы в сбербанке согласно законодательству 2020

Чтобы подать заявку на кредитные каникулы сроком до 6 месяцев зайдите на сайт Сбербанка в раздел реструктуризация задолженности.

Или скопируйте адрес ссылке и вставьте в строку поиска: https://www.sberbank.ru/ru/person/credits/collection/debt_restructuring

Сервис первым делом предложит авторизоваться. Для этого необходимо внести свой телефон, а затем код из смс. После входа откроется окно, в котором мы и будем оформлять заявление:

- Вводим Фамилию Имя Отчество, свою дату рождения, прикрепляем скан всех страниц паспорта, включая пустые (можно загрузить фотографии или отсканировать одним pdf файлом). Затем указываем серию и номер паспорта, место получения ссуды, свою электронную почту.

- Далее, выбираем тот кредит, который требуется реструктуризировать из-за коронавируса. Заносим номер и дату договора, примерную сумму остатка долга. Заполняем данные по поручителям, если таковые имеются. Указываем наличие других займов в Сбербанке, по которым требуется отсрочка.

- В следующем пункте нужно выбрать причину, почему мы хотим использовать эти каникулы. Хотя здесь есть несколько вариантов нас интересует именно льготный период согласно указу Президента Путина В.В. в апреле 2020 года. Дальше подробно описывайте свою ситуацию, как ухудшилось имущественное положение и почему вам требуется отсрочка.

- Загрузите подтверждающие документы, например, справку 2-НДФЛ, больничный, скан трудовой или заграничного паспорта.

- Впишите необходимое количество месяцев – период на который нужны кредитные каникулы (не более 6 мес.).

- Указываете сумму, которую в состоянии оплачивать в данный момент.

- Затем указывается среднемесячный подтверждённый и неофициальный доход.

- Прописываете количество иждивенцев и расходы семьи.

- Соглашаетесь со всеми параметрами, ставите галочку перед условиями пользования сервисом, нажимаете кнопку «подать заявку».

Сберегательный банк рассматривает обращение в течение 10 дней, ответ будет опубликован в личном кабинете, а также придёт уведомление на электронную почту. Возможно, потребуется приложить какие-то ещё документы либо сразу будет одобрена поданная заявка. Как кредитные каникулы будут согласованы вы сможете приехать в назначенное время в отделение Сбербанка и подписать документацию.

https://youtube.com/watch?v=C9HIGNtyuUU

Сбербанк продолжает работать в условиях объявленной чрезвычайной ситуации, но по предварительной записи. Поэтому время явки в отделение будет назначено по телефону или в электронном письме.

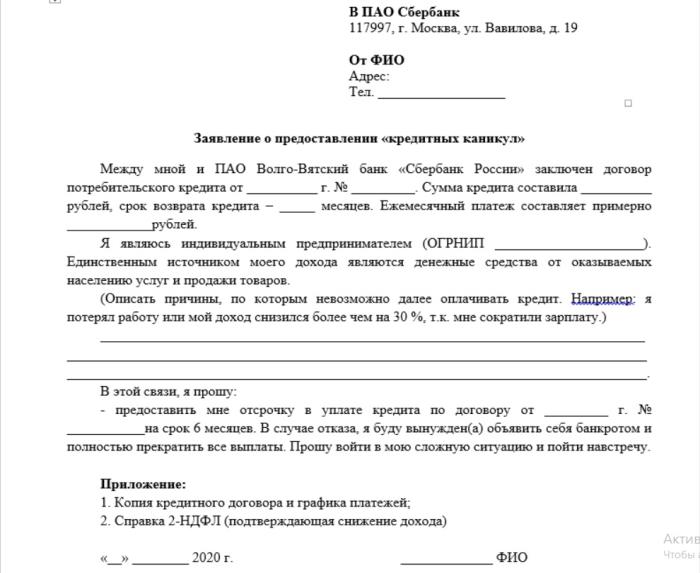

Образец заявления на кредитные каникулы в Сбербанке пишется следующим образом:

Образец заявления на кредитные каникулы в Сбербанке

Образец заявления на кредитные каникулы в Сбербанке

Кто может получить

Отсрочить платеж в «Сбербанке» можно, подав индивидуальное прошение в то отделение банка, где брался кредит. Есть базовые условия, которым необходимо соответствовать для успешного получения отсрочки:

- добросовестно погашать задолженности в полной сумме в течение всего периода выплаты кредита;

- не иметь просроченных платежей;

- не иметь плохой кредитной истории в других банках;

- утрата постоянного источника дохода не зависит от заемщика;

- возможность документально обосновать причину отсрочки.

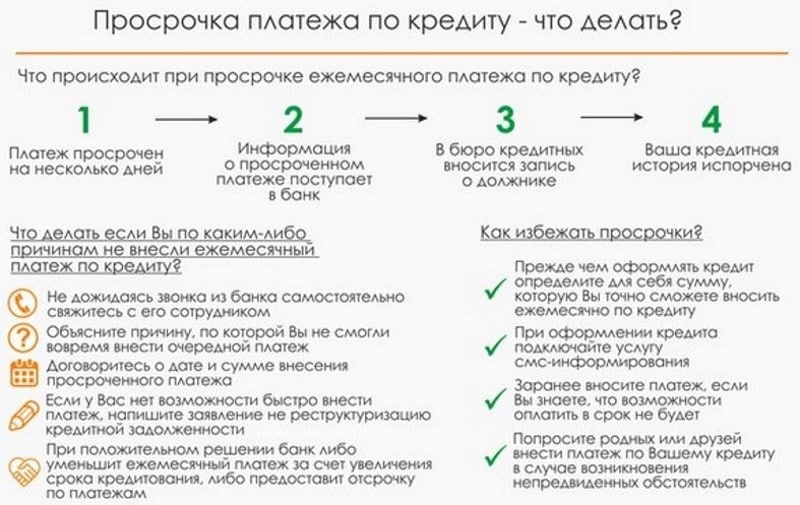

Если плательщик просрочил дату платежа не более чем на 30 дней, проблема не критична. За исключением пеней и штрафов более серьезных проблем с получением кредитов в последующем быть не должно (если это не происходит на регулярной основе).

Хотите пройти тест и узнать, какое конкретное онлайн-казино подходит

именно вам?

Желаете регулярно получать информацию о свежих бонусах от клубов?

Стремитесь постоянно быть в курсе событий игрового мира?

Подписывайтесь на наш чат-бот @Azartix_bot в Telegram!

ПОДПИСАТЬСЯ

Как оформить отсрочку по кредитному платежу

Оформление отсрочки возможно только при соблюдении установленных требований. Процедура проводится в соответствии с единым алгоритмом, в независимости от выбранного способа и параметров реструктуризации.

Инструкция к действию

От клиента потребуется только собрать необходимые документы: паспорт, кредитный договор и подтверждение оснований для прошения отсрочки. После отправиться в отделение банка, где сотрудник поможет с заполнением заявления и его подачей.

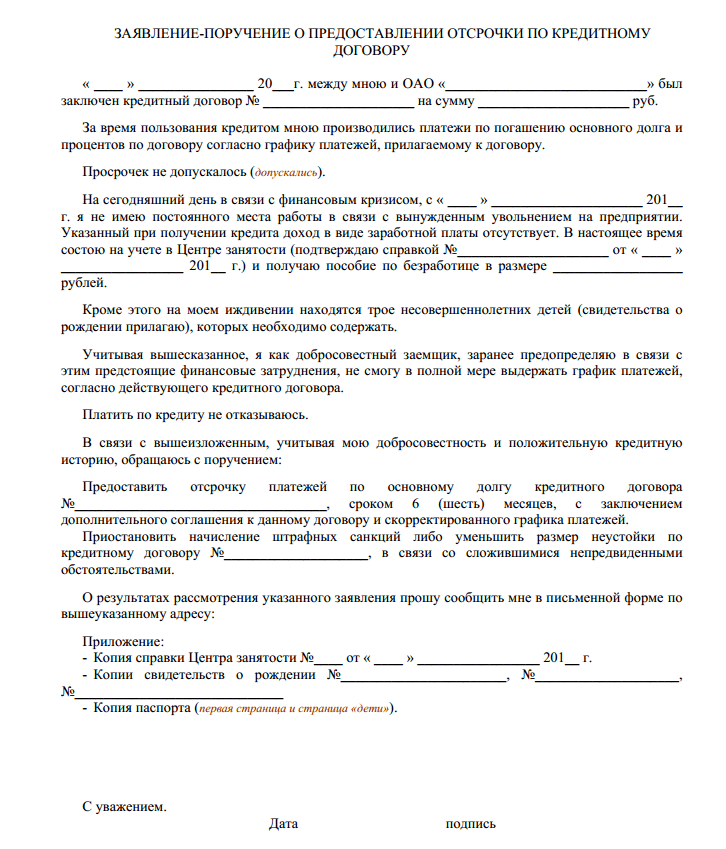

Образец заявления для получения отсрочки

Образец заявления для получения отсрочки

Выбор параметров реструктуризации

Реструктуризация кредита существует в нескольких вариантах. Клиент может самостоятельно выбрать подходящий ему вид:

- Продление сроков кредитования. Пролонгация подразумевает увеличение срока соглашения в целях уменьшения размера ежемесячного платежа. Но такой способ увеличит сумму общей переплаты.

- Кредитные каникулы. Самый часто встречающийся способ реструктуризации. В этом случае должнику отводится определенный отрезок времени для восстановления финансового положения, на протяжении которого «замораживается» выплата основного кредита или начисляемых процентов.

- Изменение валюты кредита. Неудобный способ смены условий кредитования для банка, так как из-за этого снижается прибыль организации. Всплеск подачи заявлений о реструктуризации путем смены валюты выпал на 2014 год.

- Рефинансирование. Передача кредита другому банку на новых условиях.

- Снижение процентной ставки. Таким способом смогут воспользоваться только клиенты, имеющие безупречную кредитную историю.

Условия для получения отсрочки

Кредитные каникулы предоставляются заемщику, если:

- с даты получения ссуды прошло не меньше трех месяцев;

- представлены необходимые документы, подтверждающие ухудшение финансового положения;

- клиент не допускал несвоевременных платежей по взятому займу;

- нет других действующих ссуд. Если у клиента несколько кредитов, банк вправе не разрешить оформить отсрочку.

Существуют и условия, при которых кредитные каникулы клиента экономически невыгодны для банка:

- когда до полного погашения займа осталось полгода или меньше;

- если с момента получения кредита допущено три просрочки;

- при регулярных просрочках по платежам.

Отсрочка платежа по ипотеке при рождении ребенка

Каникулы по выплате ипотечного кредита, связанные с рождением ребенка, − это отсрочка, которая предоставляется Сбербанком на таких условиях:

- Не меньше полугода прошло с даты оформления ипотеки;

- Заемщик не допустил ни одного несвоевременного платежа;

- Причиной отсрочки стало рождение ребенка.

Предоставление клиенту возможности вносить сниженный платеж в этом случае выступает не обязательством банка, а правом, поскольку появление на свет ребенка и «заморозка» долга напрямую не связаны. Но когда удается доказать изменение материального положения семьи в сторону ухудшения, банк идет навстречу клиентам.

Чтобы получить такой вид отсрочки по кредиту, предоставьте следующую документацию:

- Паспорта обоих родителей;

- Свидетельство ИНН;

- СНИЛС;

- Свидетельство о рождении ребенка;

- Справку о доходах работающего члена.

Кредитному комитету для принятия решения по этому вопросу требуется не более пяти дней.

Если заявка клиента одобрена, назначается дата подписания нового графика внесения платежей и допсоглашения к договору ипотеки.

Отсрочка уплаты ипотеки при рождении ребенка предоставляется на год, но возможно продление до трех лет. В период действия отсрочки заемщики не погашают сумму займа, но гасят проценты. При появлении еще одного ребенка в семье отсрочка может быть продлена до пяти лет.

Когда можно получить отсрочку на погашение кредита

Предоставление отсрочки платежа вовсе не значит, что заемщика полностью освобождают от кредитных обязательств. Основное значение каникул – взять временную передышку, во время которой должнику дается шанс решить свои финансовые проблемы, с обязательным последующим возвратом долга на новых, измененных условиях.

Кредитные каникулы всегда влекут изменение условий. Рост переплаты по процентам – одна из обязательных характеристик программы отсрочки. По этой причине не стоит злоупотреблять своим правом получить кредитные каникулы – и пользоваться ими лучше только в крайне сложных ситуациях. Если есть малейшая возможность вернуть банку деньги и избавиться от кредитной зависимости, лучше погасить долг с процентами как можно скорее.

Сбербанк устанавливает свой перечень обстоятельств, при которых в 2018 году заемщик может рассчитывать на согласование отсрочки

Планируя использовать кредитные каникулы, важно понимать, что подобная мера – лишь опция, которую кредитор может предоставить или отказать в ней, исходя из того, насколько весомы будут аргументы должника:

- потеря места работы, иного источника стабильного дохода, наступившая независимо от должника (это условие делает невозможным обращение за отсрочкой при увольнении по собственному желанию);

- утрата здоровья по временной нетрудоспособности или с назначением постоянной группы инвалидности;

- заболевание, неблагоприятно сказавшееся на финансовом положении заемщика, а также тяжкий недуг кого-либо из ближайших родных;

- стихийное бедствие, которое привело к серьезным материальным и имущественным потерям.

Данный перечень не является постоянным и может быть дополнен иными обстоятельствами, исходя из общей финансовой или экономической ситуации. Рекомендуется уточнять список, когда возможна отсрочка, при непосредственном контакте со специалистом отделения. Главное, иметь достаточную документальную базу, так как получить право на каникулы должник сможет только после подтверждения своих слов.

Например, при переезде в другой регион заемщик может временно потерять источник дохода либо иметь серьезные расходы, связанные с перемещением себя и членов семьи, с последующим поиском работы. В данной ситуации банк может предоставить трехмесячную отсрочку. При рождении ребенка действуют другие условия об отсрочке.

Условия для получения отсрочки

Помимо стандартных условий об отсрочке платежей, кредитор может пойти навстречу и по собственной инициативе предоставить каникулы по выплате основного долга. Не исключено, что для постоянного клиента банк рассмотрит заявку в индивидуальном порядке с целью повышения лояльности.

Существуют некоторые ограничения, при которых каникулы становятся экономически нецелесообразными и необоснованными:

- До полного закрытия долга осталось не более полугода.

- С момента оформления займа допущено 3 просрочки согласно установленному графику.

- При наличии регулярных просрочек.

Принимая новые условия кредитования, нужно помнить, что кредитные каникулы не дают экономической выгоды, так как не полностью освобождают от выплат, а лишь сокращают их на сумму, вносимую по графику для погашения долга. По окончании каникул ежемесячное бремя только возрастет.

Своевременное обсуждение ситуации с деньгами позволит кредитору принять решение в пользу пересмотра условий от Сбербанка.

В отношении займов с залоговым обеспечением, добиться пересмотра условий возврата средств довольно сложно – кредит попросят погасить за счет продажи объекта залога. Исключение составляют следующие ситуации:

- Машина, взятая по автокредиту, является единственным источником дохода.

- Квартира, оформленная в ипотеку, представляет собой единственное жилье для семьи заемщика.

Варианты решения вопроса

В разных ситуациях возможны рефинансирование или реструктуризация займа.

Рефинансирование

Если причиной вашей неплатежеспособности послужила закредитованность, необходимо оформлять рефинансирование. В Сбербанке возможно оформление как без обеспечения, так и под залог недвижимости. Рефинансирование позволяет:

- объединить кредиты в один (по условиям возможно погашение до 5 займов, выданных сторонними банками и СБ);

- уменьшить ежемесячную нагрузку по выплатам;

- улучшить условия кредитования (получить кредит по более выгодной процентной ставке);

- высвободить имущество, заложенное под ранее выданные займы;

- использовать свободный остаток денежных средств по своему усмотрению.

Недостатками данной программы являются возможные финансовые затраты, связанные с:

- комиссией за безналичный перевод денежных средств в погашение задолженности перед чужим банком;

- уплатой штрафа за досрочное погашение займов, если это предусмотрено кредитором;

- оформлением финансовой защиты (страховки) при получении кредита в Сбербанке.

После погашения всех ссуд следует обратиться в банки-кредиторы с целью:

- получения справок о полном исполнении всех обязательств;

- возврата неиспользованной суммы страховки, если это было предусмотрено условиями страхования.

Реструктуризация

Во всех остальных вышеперечисленных случаях оформляется реструктуризация. Она имеет множество форм:

Пролонгация

Преимущества – уменьшение ежемесячного платежа при увеличении срока кредитования.

Недостатки – на дополнительный срок кредита также начисляются проценты, что увеличивает общий объем переплаты.

Отсрочка

Преимущества – на период отсрочки возможна оплата только процентов по кредиту.

Недостатки – неуплаченный в период отсрочки основной долг, либо увеличивает срок кредита, из-за чего возникает рост переплаты, либо делится между оставшимися платежами по графику, что существенно увеличивает дальнейшие ежемесячные платежи по ссуде.

Индивидуальный график

Преимущества – изменения графика согласно вашему финансовому положению. Например, если доход стал носить сезонный характер, можно назначать уплату процентов раз в три месяца, или на других условиях. Целью является уменьшение нагрузки в период финансовой нестабильности и наоборот. Возможно изменение формы выплаты (дифференцированный, аннуитет).

Недостатки – возникновение переплаты по процентам в случае продления срока кредитования.

Кто может оформить кредитные каникулы в Сбербанке?

При получении такой отсрочки производится реструктуризация кредитного долга, который подразумевает отсрочку регулярных взносов на указанный срок.

Любому банковскому учреждению эта процедура не приносит никакой прибыли, так как кредитор попросту лишается выплат на установленный срок.

Предоставление кредитных каникул в Сбербанке осуществляется исключительно, если у заемщика сложилась очень сложная жизненная ситуация.

Таковыми являются:

- Увольнение с работы, ликвидация предприятия, сокращение штата;

- Официальное оформление недееспособности, диагностирование тяжелого заболевания, которое требует немедленного лечения;

- Утрата личных сбережений и имущества при стихийном бедствии;

- Переезд на постоянное место жительства в другое место, со сменой прописки не только в пределах одного города, но и по территории всей страны.

Сбербанк может предоставлять такую отсрочку и в других ситуациях, но они должны быть действительно серьезной причиной для оформления кредитных каникул.

Любую из причин придётся подтвердить документально.

Иногда Сбербанк России проводит все различные акции и бонусы, предоставляя кредитные каникулы наиболее прилежным плательщикам в качестве подарка.

Это позволяет ответственным заемщикам отдохнуть от регулярных платежей на несколько месяцев.

Процесс оформления

Первоначально необходимо ознакомиться с основными преимуществами отсрочки в Сбербанке.

Таковыми являются:

- Предоставление возможности сохранения «чистой» кредитной истории;

- Понижение кредитного обременения в тяжелые времена жизни;

- Возможность выплачивать регулярные взносы по задолженности в прежнем режиме, без дополнительной пени и процентов, после окончания кредитных каникул.

В отдельных случаях, предложение оформить кредитные каникулы может быть выслано клиенту СМС-сообщением в качестве рассылки.

Для получения возможности использовать предложенную отсрочку потребуется обратиться в отделение банка, которое выдавало кредит.

Условия предоставления отсрочки

Существует перечень условий, при которых банк склонен предоставлять возможность отложить платеж физическим лицам. Для подтверждения наличия кризисной ситуации необходимо собрать максимум документов, чтобы убедить комиссию в отсутствии возможности осуществить выплату вовремя.

Потеря работы

Взять кредит и получить отсрочку в случае потери работы можно лишь в том случае, если это была не инициатива плательщика. Возможные варианты:

- принудительное сокращение и потеря работы;

- понижение заработной платы.

В этом случае банку понадобится официальная информация от компании, что причина для предоставления отсрочки действительно есть. Могут понадобиться:

- справка с биржи труда;

- справка о доходах;

- трудовая книжка;

- другие доказательства.

Документы будут рассмотрены комиссией банка и решение сообщено заемщику.

Рождение ребенка

В законодательстве Российской Федерации (ФЗ №102 от 16.07.1998) закреплено: семья, которая получила кредит на покупку квартиры, имеет право отсрочить его на год при рождении ребенка. В случае со «Сбербанком», отсрочку можно увеличить до трех лет.

Процедура изменения сроков оплаты кредита простая: нужно предоставить свидетельство о рождении и заявление (желательно с указанием периода отсрочки).

Болезнь

Здесь засчитывается болезнь как заемщика, так и его близкого родственника. Если человек получает свидетельство об инвалидности и доказывает, что не может работать в связи с серьезными проблемами со здоровьем, при наличии необходимых подтверждений прошение об отсрочке будет удовлетворено.

Если у заемщика заболел родственник, и он вынужден оплачивать ему дорогостоящее лечение, это также является уважительной причиной для увеличения срока выплат. При этом «Сбербанк» потребует справки из медицинских организаций, подтверждающие регулярный перевод денег.

Иные причины

«Кредитные каникулы» также могут быть получены и при наличии форс-мажорных обстоятельств, сопряженных с большими финансовыми потерями. Сюда относятся пожары, наводнения, ограбления, угоны и так далее. Для удовлетворения прошений нужно предоставить справки из страховой организации, полиции, больницы.

Если случай не подпадает ни под одну из перечисленных выше ситуаций, заемщик все еще имеет право на оформление отсрочки. Для этого необходимо обратиться в «Сбербанк» с пакетом документов, подтверждающих наличие причины для отсрочки, и тогда ситуацию будут рассматривать в индивидуальном порядке.

Особенности оформления отсрочки по ссудам в Сбербанке

Прежде чем выяснять, как оформить кредитные каникулы в Сбербанке, стоит ознакомиться и с правилами, установленными банковской организацией в отношении такой услуги. Следует понимать, что отсрочка, возможность ее предоставления рассматривается индивидуально. Если банк одобряет ее, то с заемщиком оформляется новое соглашение по одному из трех условий:

- Полная отсрочка. Такой вариант довольно редко предлагается в Сбербанке, для получения данной услуги клиент должен предоставить веские основания. Продолжительность полной отсрочки длится только до 3 месяцев, не более. Но нужно подготовиться к дальнейшему росту стоимости выплат, ведь банку необходимо компенсировать потери.

- Частичная. Наиболее распространенный и популярный вид кредитных каникул. Данной услугой заемщики могут воспользоваться дважды на весь период кредитования. Происходит погашение только процентной части ссуды, а само тело кредита остается нетронутым и впоследствии разделяется на остальные выплаты, что увеличивает общую стоимость ссуды. Данной услугой заемщик может воспользоваться, если с момента оформления кредита прошло более 3 месяцев, во второй раз услуга предоставляется через полгода. Общая продолжительность частичного погашения может достигать до года.

- Увеличение времени кредитования. Такой услугой целесообразно воспользоваться при займе, оформленном на небольшой период времени. При пересмотре условий кредитования заемщик получает облегчение в виде понижения уровня ежемесячных платежей.

Условия банка к заемщикам

Сбербанк предоставляет возможность использовать кредитные каникулы далеко не каждому желающему. Первое, что понадобится от клиента, это предоставить веские доказательства своего затруднительного положения. Для Сбербанка это может быть:

- тяжелое заболевание клиента, инвалидизация;

- рождение в семье ребенка;

- несчастные случаи, требующей продолжительной госпитализации;

- стихийные бедствия, приведшие к потере жилья, документов.

Главным и веским основание для отказа в предоставлении каникул служат неоднократные нарушения по оплате регулярных платежей по ссудам. Плохую роль играет и негативная кредитная история заемщика.

Оформление кредитных каникул помогает избежать заемщику неприятных ситуаций с просрочкой платежа

Оформление кредитных каникул помогает избежать заемщику неприятных ситуаций с просрочкой платежа

Для каких займов можно оформить кредитные каникулы

Также стоит учитывать и сам тип кредитования. По статистике наибольший шанс получения отсрочки по выплатам имеют обладатели следующих займов:

- ипотечные;

- автокредиты;

- долгосрочные потребительские;

- залоговые ссуды (под ценные бумаги или имущество).

Необходимые документы

Для получения кредитных каникул от заемщика потребуется собрать определенный пакет документов. В него входят:

- Заявление, в котором следует подробно изложить имеющиеся основания для пересмотра кредитного соглашения.

- Паспорт заемщика (копия).

- Справка о доходности за последние три месяца. Если заявление оформляет предприниматель, потребуется бумага из НИ, для пенсионеров – выписка, полученная в ПФ.

- Документы, непосредственно касающиеся оснований для отсрочки (больничный лист, свидетельство рождения ребенка, приказ об уменьшении оклада, увольнения в связи с сокращением/банкротством, бумага из Центра занятости о взятии на учет, свидетельство о кончине поручителя/созаемщика, повестка от военкомата и т. п.).

- Трудовой контракт или книжка.

Процедура оформления услуги

Для предоставления отсрочки клиенту необходимо явиться в офис кредитной организации с документами и оформить заявление за 10–12 суток до очередной выплаты. Обратиться можно в любой сбербанковский офис. Также от заявителя потребуется и уточнение точной суммы, которую он способен выплачивать на протяжении всего периода каникул. Заявление будет рассмотрено банком в течение 3 рабочих суток, при одобрительном ответе, кредитный договор переоформляется на новых условиях.

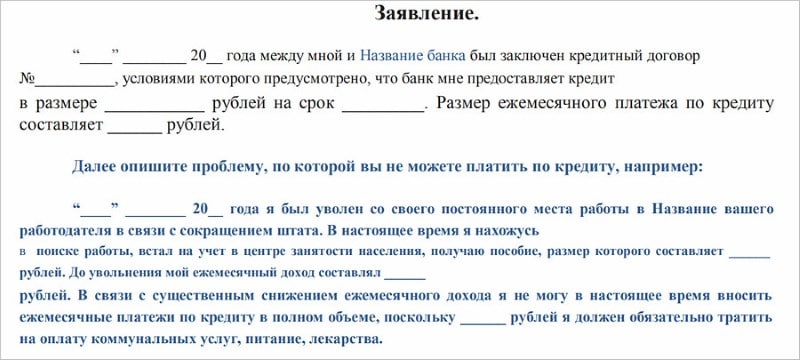

Вид заявления на оформление кредитных каникул

Вид заявления на оформление кредитных каникул

Оформление ипотечных каникул в Сбербанке

Процесс оформления кредитных каникул требует серьёзного подхода от клиента. В этом случае заемщик должен составить официальное заявление и предоставить его лично в любое отделение банка. К сожалению, клиент не имеет возможности решить данную ситуацию по телефону либо в режиме онлайн. Согласно нормативам законодательства, процедура должна быть оформлена правильно по определенной схеме для каждого банка.

Алгоритм оформления:

- Посетив отделение Сбербанка, клиент составляет официальное заявление, после чего заверяет его своей подписью. Здесь заемщик должен указать основания, почему ему необходимы кредитные каникулы.

- Требуется узнать общую сумму остаточного долга по ипотеке и размер ежемесячных взносов. Также клиенту потребуется уточнить конкретный срок, в течение которого ему предлагается восстановить стабильность по оплате долга.

- Следующий этап — утверждение трудного финансового положения в настоящее время. Специалисты банка рассматривают заявление клиента, по результатам которого выносят определённое решение.

- Заемщик должен внимательно изучить все предоставленные условия каникул. Если он согласен на все условия, он должен подписать документ.

- В случае, когда банк одобрил отсрочку платежей, дальнейшей задачей клиента является выполнение условий, предусмотренных кредитором.

Заемщику рекомендуется предварительно обратиться в банк и составить правильное заявление от руки, чем испортить положительную кредитную репутацию и выплачивать дополнительные штрафные санкции.

Сбербанк предоставляет каникулы по таким финансовым продуктам:

- Ипотечному кредиту.

- Потребительскому займу.

- Кредитной карте.

Рассмотрим, какие ситуации относятся к обязательным при предоставлении банком каникул по ипотеке:

- увольнение с работы;

- получение I или II группы инвалидности;

- продолжительный больничный лист сроком свыше 2 месяцев подряд;

- сокращение среднемесячного дохода клиента либо его созаемщиков на 30% и больше;

- заемщик имеет большее число иждивенцев, чем при оформлении кредита;

- размер кредитных обязательств на дату выдачи ипотеки не должен быть выше 15 000 000 рублей;

- имущество, которое было куплено клиентом в кредит, является единственным объектом для проживания.

Выводы

- Каникулы по кредиткам в Сбербанке можно оформить по 106-ФЗ. Но воспользоваться этим правом смогут только заемщики с лимитом по карте до 100 тыс. рублей, чей доход упал на 30 % и более по сравнению с прошлым годом.

- Заявку на предоставление каникул следует оформлять на сайте Сбербанка. В крайнем случае ее можно сформировать по телефону контакт-центра вместе с оператором.

- Если клиент не попал под условия 106-ФЗ, он может воспользоваться помощью Сбербанка по внутренней программе. В частности, банк готов превратить долг по кредитке в потребительский кредит.