Как оформить кредитные каникулы в втб в 2021 году

Содержание:

- Порядок оформления

- Кредитные каникулы в ВТБ 24

- Каковы условия отсрочки в связи с COVID-19?

- ВТБ

- Варианты кредитных каникул

- Как воспользоваться услугой

- Ипотека

- Порядок оформления, необходимые документы

- Есть ли выгода от кредитных каникул

- Альфа-Банк

- Кто может оформить кредитные каникулы?

- Для кого предназначены кредитные каникулы?

Порядок оформления

При оформлении кредита в ВТБ клиенту автоматически подключает услугу Кредитные каникулы. Подписывая кредитный договор, он соглашается с ее условиями, которые в нем прописаны. Впоследствии эту услугу нужно активировать, когда она понадобится.

Мнение экспертаЕкатерина КапризоваБанковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира. А вот активировать подключенную услугу в банке ВТБ можно 3-мя способами:

- По телефону горячей линии. Вы звоните на горячую линию ВТБ по номеру 88001002424, просите соединить с оператором и заявляете о желании подключить кредитные каникулы. В ходе телефонного разговора оператор подключает услугу.

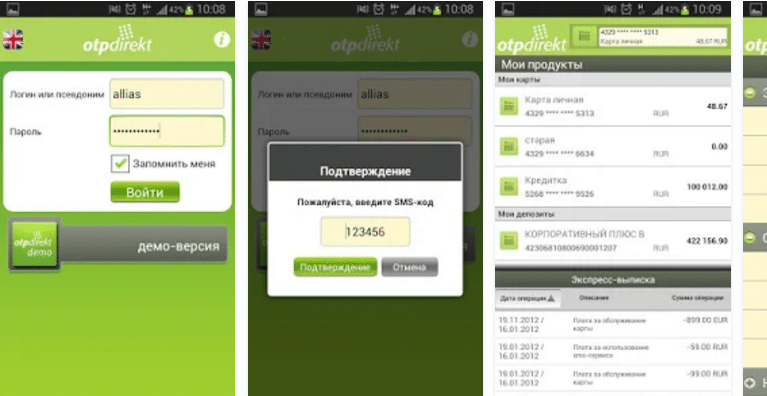

- В личном кабинете интернет-банка. Для этого нужно авторизоваться в ЛК под своим логином паролем, выбрать соответствующую услугу из списка, подтвердить согласие с условиями.

- В отделении банка. Нужно прийти с паспортом и сообщить о своем желании. Сотрудник за пару минут активирует услугу.

У каждого способа есть свои преимущества и недостатки. Самый плохой вариант — оформление через консультанта по горячей линии. В отзывах клиенты банка пишут, что сотрудники call-центра недостаточно информированы по услуге, часто представляют разную информацию, противоречат другу другу и т.д.

Проще и быстрее активировать услугу в ЛК интернет-банка. Это отнимет пару минут и не придется выходить из дома или с работы. Но лучше всего оформлять подобные услуги в отделении банка с предварительной консультацией у сотрудника.

Кредитные каникулы в ВТБ 24

Теперь рассмотрим более подробно кредитные каникулы и их особенности на примере банка ВТБ 24, обладающего некоторыми особенностями при оформлении данной услуги. Итак, для клиентов ВТБ 24 каникулы предоставляются всем желающим, оформившим кредит. При этом банк не требует как – то точно формулировать причину в том случае, если выплаты приостанавливаются на короткий период – 2 или 3 месяца. Но это не значит, что каникулы вам дадут просто так – у вас все же должны быть основания для их запроса.

Основным отличием банка ВТБ 24 является не только отсутствие требований по обоснованию каникул, но и довольно строгие условия предоставления процедуры:

- Стоит она 15% от размера ежемесячного платежа, минимальная сумма – 2000 рублей, как и в других банках;

- Предоставляется только на небольшие сроки по договоренности с представителем банка;

- Сообщить банку о просьбе в оформлении каникул нужно заранее, лучший вариант – за месяц до их начала;

- У клиента должна быть положительная кредитная история, а на момент подачи заявки у него не должно быть долгов и штрафов.

Каковы условия отсрочки в связи с COVID-19?

Кредитные каникулы – это услуга, в первую очередь позволяющая снизить платежную нагрузку на заемщика путем частичного либо полного переноса запланированных по графику выплат. Согласно государственной программе, с помощью отсрочки можно получить передышку на полгода.

Чтобы избежать проблем с выполнением кредитных обязательств по истечению льготного периода, плательщикам дополнительно предоставляется пролонгация. Срок действия договора продлевается на количество месяцев, которым клиент воспользоваться во время каникул.

Десять главных условий государственной программы отсрочки для пострадавших от коронавируса граждан:

- Льготы предоставляются по ипотеке и потребительским кредитным договорам различного типа.

- Заемщик вправе приостановить исполнения обязательств на указанный заемщиком срок (до 6 месяцев).

- Максимальные размеры займов для получения отсрочки ограничиваются. По потребительским кредитам лимит составляет 250 000 рублей. По ипотеке – не более 4 500 000 рублей в зависимости от региона.

- Заявки на оформление кредитных каникул рассматриваются банками до 30 сентября 2020 года.

- Во время льготного периода процентные начисления продолжатся, но кредитор вправе снизить ставку. Банк откажется от штрафных санкций и принудительного взыскания залога. Однако речь не идет о списании долга.

- После окончания каникул срок действия сделки продлевается без изменения размеров регулярных выплат.

- Отсрочка по потребительским займам активируется на протяжении 14 дней с момента одобрения заявки и в течение одного месяца, когда речь заходит об ипотеке. Запросы рассматриваются не более 5 рабочих дней.

- Льготы по конкретному договору предоставляются один раз без возможности повторного оформления.

- Заявки и документы принимаются дистанционно. Во время противоэпидемиологических мер кредиторы не обслуживают плательщиков в офисах или ограничивают прием клиентов по графику праздничных дней.

- Должник может в любое время приостановить действие каникул или досрочно погасить кредит.

Важно! Воспользоваться отсрочкой можно по кредитной карте, если лимит не превышает 100 000 рублей. Для автокредитования без обеспечения действуют условия потребительских займов

При наличии залога максимальный лимит по ссудам на покупку транспортных средств повышается до 600 000 рублей. Индивидуальные предприниматели могут воспользоваться отсрочкой по договорам потребительского кредитования на сумму до 300 000 рублей.

Государственная программа для населения, малого и среднего бизнеса, пострадавшего от пандемии коронавируса, регулируется правками к ФЗ «О Центральном банке» и «О потребительском кредитовании». Чтобы привести процесс предоставления кредитных каникул к единому знаменателю, разработаны конкретные требования и рекомендации для банков. Власти не отрицают возможность внесения изменений в актуальных условия предоставления отсрочки с учетом дальнейшего развития ситуации и ужесточения карантина.

ВТБ

Клиенты ВТБ могут воспользоваться двумя программами кредитных каникул. При возникновении серьезных сложностей на этапе погашения задолженности в период пандемии коронавируса заемщик вправе активировать отсрочку на три или шесть месяцев. Условия изменения графика платежей зависят от типа кредитного продукта.

Льготный период в соответствии с ФЗ No106

В рамках государственной программы ВТБ следует рекомендациям Правительства и ЦБ. Отсрочку можно получить на полгода. В течение льготного срока кредитор не начисляет штрафы. Обремененное по договору залогового кредитования имущество остается в собственности заемщика. Процедуры принудительного взыскания приостанавливаются на время каникул. Тем не менее банк продолжает начислять процентные ставки.

Несколько особенностей отсрочки от ВТБ по ФЗ No106:

- Во время каникул процентные начисления снижаются до 2/3 от среднерыночного значения ставки ПСК.

- По истечению льготного срока автоматически выполняется пролонгация без изменения размеров платежей.

- Электронные копии документов, подтверждающих снижение доходов, принимаются по e-mail.

- Отсрочка по ипотеке активируется на протяжении одного месяца с момента одобрения заявки.

- Владельцы кредитных карт на каникулах могут пропустить до шести минимальных платежей.

Важно! Заявки принимаются дистанционно. Подать запрос можно на сайте, в чате или с помощью бота

Клиент при заполнении онлайн-формы обязан указать тип кредитного продукта, год оформления займа, комфортный срок каникул, дату начала отсрочки, паспортную и контактную информацию. Придется также разрешить обработку конфиденциальных данных.

Пострадавшие от коронавируса клиенты ВТБ, которые получили возможность принять участие в государственной программе отсрочки, действительно имеют возможность временно избавиться от обязательств. Ежемесячные взносы будут отменены на период льготного обслуживания. Кредитор предложит снижение ставок и пролонгацию.

Кредитные каникулы на 3 месяца

Собственная программа отсрочки ВТБ позволяет пересмотреть график платежей по потребительским займам на сумму до 2 000 000 рублей. Владельцы приобретенных в кредит автомобилей получат отсрочку, если размер ссуды не превышает полтора миллиона. Лимит по ипотеке составит от 3 до 8 миллионов с учетом региона.

Отсрочка по потребительским займам доступна пострадавшим от пандемии клиентам. Речь идет не только о потерявших работу и заболевших гражданах. Льготами пользуются заемщики, которые находятся за границей вследствие закрытого авиасообщения или берут для ухода за ребенком больничный по причине распространения COVID-19.

Условия базовой программы кредитных каникул от ВТБ:

- Минимальные платежи по кредитным картам автоматически приостанавливаются на три месяца.

- Пропущенные платежи по потребительским займам и ипотеке сдвигаться на более поздний период.

- Решение по заявке принимается на протяжении 5 дней. Об одобрении запроса клиент узнает из SMS.

- Ипотечные заемщики вынуждены заключать дополнительные соглашения с обновлением записи в ЕГРН.

Льготы доступны только клиентам с безукоризненной репутацией, у которых нет просроченных платежей и иных нарушений. По кредитным картам банк предлагает частичную отсрочку. Заемщику в счет погашения долга рекомендуется вносить столько средств, сколько доступно во время кризиса. После окончания каникул начисленные в ходе отсрочки проценты по карте суммируются с основной задолженностью и разделаются на 6 платежей.

Важно! Для каждого кредитного продукта в ВТБ разработаны собственные условия отсрочки. Это касается как государственной программы, так и стандартных банковских каникул.

Особое внимание должника нужно уделить каникулам по кредитным картам и автокредитам. В первом случае предполагается временная блокировка доступного лимита

Во втором — государственная программа предполагает повышение максимальной суммы подходящего для отсрочки автокредита с 250 000 до 600 000 рублей при условии обеспечения сделки залогом.

Варианты кредитных каникул

«ВТБ 24» разработал несколько каникулярных программ, предназначенных для решения финансовых ситуаций клиентов разной степени сложности.

Полная отсрочка

Если постоянный клиент попал в крайне затруднительное материальное положение и предъявил документальное доказательство, он может рассчитывать на полную отсрочку. В этом варианте «кредитных каникул» заемщик может не платить не один месяц, а длительное время.

Срок отсрочки определяется банком и фиксируется документально. Следует учитывать, что после возобновления платежей, ежемесячная сумма возрастет из-за того, что срок кредитного договора остался неизменным.

Стоимость полной отсрочки составляет до 500 рублей за каждый каникулярный месяц.

Частичная

Вариант частичной отсрочки применяется чаще полной и заключается в том, что на основании заявления заемщика предлагается:

- измененный график платежей;

- уменьшается сумма ежемесячного платежа.

Более комфортные условия создаются за счет того, что у заемщика возникает возможность гасить долг, временно не оплачивая проценты. Или, наоборот, выплачивая только проценты.

Банк может предложить продлить срок договора с возможностью уменьшения ежемесячных взносов.

По истечению срока окончания кредитных каникул комиссионный сбор и проценты в полном объеме придется вернуть.

Перерасчет суммы кредита

Вариант реструктуризации суммы кредита за счет смены валюты также может снизить платежи заемщика, попавшего в неблагоприятную ситуацию. Такой вид каникул можно использовать при резком изменении валютного курса:

- пересчитать в рублях, если курс международной валюты взлетает вверх;

- пересчитать в долларах или евро, если курс резко снижается.

Как воспользоваться услугой

Наличие в кредитном пакете каникул

Клиенту банка, который заблаговременно позаботился о наличии в кредитном пакете каникул, услуга подключается автоматически.

Поэтому необходимо внимательно читать договор на предоставление займа и оговаривать пункты документа, стоимость / необходимость подключения услуг с менеджером, а в спорных ситуациях обратиться к управляющему банком.

Остальным клиентам, решившим воспользоваться кредитными каникулами, стоит обратиться в филиалы ВТБ 24. Услугу подключат при наличии у клиента:

- паспорта РФ;

- кредитного договора;

- документа, являющегося основанием для оформления каникул.

Особые случаи рассматриваются локально на месте. В большинстве случаев банк идет навстречу заемщику.

Чтобы оформить услугу с первого раза, лучше заранее иметь на руках аргументы, свидетельствующие о снижении заработка, это может быть:

- справка из центра занятости (выдается по месту прописки);

- документ, который выдается при реорганизации или ликвидации компании;

- медицинское освидетельствование о наличии тяжелого заболевания;

- НДФЛ — 2 с начисленным и полученным пониженным заработком.

Чтобы пропустить платеж, надо активировать сервис. Стоимость – 2 000 рублей. Звонок на горячую линию или обращение к кредитному менеджеру запустит механизм, сумма автоматически спишется со счета, на который вносится ежемесячный платеж по займу. Если на счете недостаточно средств, необходимо пополнить баланс. Активацию надо произвести до наступления даты взноса по кредиту. Сотрудник колл–центра перед подключением обязан узнать у клиента личные данные и кодовое слово, являющееся связующим звеном между клиентом и банком.

Сотрудник банка по запросу заемщика в любое время может распечатать новый график платежей с учетом кредитных каникул.

Ипотека

В случае с ипотекой можно рассчитывать на срок кредитных каникул, составляющий 3 месяца. При этом первоначальная сумма договора не должна быть более 20 млн руб

Важно, чтобы со дня оформления прошло не меньше полугода, а у заявителя отсутствовала просрочка

По следующим платежам будут подключаться накопленные проценты. Срок их погашения, как и время оплаты задолженности по кредиту, увеличивается на этот же срок.

Перед тем как составить заявление и переслать его в банк, сотрудники финансового учреждения рекомендуют провести предварительный расчет по изменению графика внесения платежей, когда будут одобрены кредитные каникулы.

Сами каникулы фактически начинаются с первого дня ближайшего платежного месяца. Если в случае кредита наличными, например, можно активировать льготную услугу повторно, то при ипотеке она предоставляется только 1 раз.

Банк проинформирует дополнительно, если от клиента требуется посещение офиса для подписания документов. Если не заключать дополнительного соглашения, кредитор имеет право завершить каникулы, что означает фактически перенос неоплаченных платежей на период просрочки с одновременным начислением неустойки по договору.

Порядок оформления, необходимые документы

При заключении кредитного договора в условиях предоставления займа может быть автоматически прописана возможность применения отсрочки платежа. Клиент вправе раз в полгода воспользоваться данной функцией, при этом с момента подписания договора должно пройти не менее 6 месяцев, а до окончания срока кредитования должно быть не менее 3 месяцев.

Если отсрочка платежа (кредитные каникулы) не предусмотрена в договоре, то данную функцию можно подключить, обратившись отделение банка.

Однако не всегда в течение месяца заемщик может решить свои финансовые трудности. Если неплатежеспособность носит затяжной характер, то следует обязательно обратиться в отделение банка с заявлением о предоставлении более длительной отсрочки, но при этом должны быть уважительные причины, подтвержденные документально.

Финансовое учреждение индивидуально рассматривает каждое подобное обращение, изучает предоставленные документы и принимает решение. По правилам кредитные каникулы предоставляются при следующих условиях:

- До последней выплаты по договору осталось не меньше 3-х месяцев.

- С момента заключения договора прошло более 6-ти месяцев.

Документами, подтверждающие уважительность причин неплатежеспособности, могут быть такие:

- Трудовая книжка, в которой указано, что работник уволен по сокращению штата или в связи с ликвидацией предприятия.

- Справка о состоянии здоровья, которая подтверждает, что заемщик имеет тяжелое заболевание и нуждается в длительном лечении.

При своевременном обращении банк можно не только избежать начисления штрафных санкций и сохранить положительную динамику кредитной истории, но и повысить шанс получения достаточного периода отсрочки, чтобы решить финансовые проблемы.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Взять кредит без процентов на 100 дней быстро

Кредит на 15 лет на выгодных условиях

Взять кредит в 19 лет под лучшие проценты

Есть ли выгода от кредитных каникул

Кому больше выгодны Кредитные каникулы – заемщику или банку? Однозначного ответа на этот вопрос не будет. Рассматриваемая нами услуга полезна для обеих сторон кредитного соглашения.

Банк с предоставлением отсрочки повышает свои шансы полностью вернуть выданные в долг деньги. Если у клиента сложилась затруднительная финансовая ситуация, то накладывая на него штрафные санкции и вгоняя в еще большие долги, банк снижает вероятность своевременного получения назад заемных средств. Скорее всего, для возврата денег на таких условиях ему придется судиться с заемщиком.

Предоставление каникул дает заемщику небольшую передышку, позволяет утрясти возникшие у него финансовые вопросы и найти денег на следующий платеж. Кроме того, раз банк пошел ему навстречу, клиент будет чувствовать себя просто обязанным не подвести его со следующей выплатой. Ну и в целом, лояльность заемщика к кредитору повысится. Среди преимуществ данной опции для клиента:

- возможность более гибкого управления собственными финансами;

- в критической ситуации — отсутствие риска попасть в категорию должников;

- сохранение положительной кредитной истории.

Однозначно сказать, что банк или клиент получают от Кредитных каникул какую-то значимую материальную выгоду, нельзя. Однако данная услуга помогает обеим сторонам кредитного соглашения минимизировать собственные убытки от возможных просрочек платежа.

Альфа-Банк

В Альфа-Банке действует две программы отсрочки. Каникулы предоставляются надежным клиентам, которые по текущему договору впервые планируют воспользоваться опцией переноса платежей на более поздний срок.

Кредитные каникулы по государственной программе

Для получения доступа к отсрочке на 6 месяцев в связи со снижением доходов из-за коронавируса необходимо выполнить несколько требований банка. В частности, подтвердить с помощью документов факт непредвиденного ухудшения материального положения. Размер займа при этом должен соответствовать указанным в ФЗ No106 лимитам.

Порядок предоставления отсрочки:

- Заемщик изучает условия кредитных каникул по государственной программе. Затем скачивает, заполняет в электронном виде, распечатывает и подписывает Требование о предоставлении льготного периода. Чтобы подать заявление на электронную почту банка, придется отсканировать или сфотографировать документ.

- Банк принимает решение по заявке и уведомляет клиента об активации кредитных каникул. Услугой можно воспользоваться незамедлительно, но на протяжении трех месяцев придется передать документы о снижении доходов. Отсрочка будет незамедлительно обнулена, если заемщик не выполнит требование банка.

- Кредитор формирует и отправляет клиенту обновлённых график погашения. Во время льготного периода происходит полное прекращение выплат. Процентные ставки сохраняются на прежнем уровне. Начисление штрафов и взыскание заложенного имущества приостанавливается. Лимит кредитной карты блокируется.

- Банк передает в бюро кредитной истории информацию об активации отсрочки по причине коронавируса.

Важно! На рассмотрение заявки и проверку документов требуется не более 5 рабочих дней. Оповещение о принятом решении с дальнейшими инструкциями поступит в SMS на указанный заемщиком номер телефона.. В Альфа-Банке разработано несколько специальных инструментов, использование которых упростит оформление каникул, повысив оперативность принятия решений

Речь идет о калькуляторе среднего дохода, SMS-информировании, системе интернет-банкинга и особых алгоритмах автоматической обработки заявок

В Альфа-Банке разработано несколько специальных инструментов, использование которых упростит оформление каникул, повысив оперативность принятия решений. Речь идет о калькуляторе среднего дохода, SMS-информировании, системе интернет-банкинга и особых алгоритмах автоматической обработки заявок.

Программа «Кредитный карантин»

Активировать услугу «Кредитный карантин» могут заемщики с безукоризненной репутацией. Наличие просроченных платежей существенно усложнит доступ ко льготному обслуживанию. Чтобы подать заявку, надо воспользоваться электронной почтой или посетить офис банка после послабления режима самоизоляции.

Особенности банковской программы отсрочки:

- Подтверждать снижение доходов на 30% или более не нужно.

- Ограничение на сумму кредита наличными – 5 миллионов рублей.

- Лимит по ипотеке для отсрочки составляет 20 миллионов рублей.

- Минимальные платежи по кредиткам приостанавливаются на 3 месяца.

- Регулярные взносы по кредитам во время каникул снижаются на 70%.

- Выплата основанного долга по карте автоматически отменяется.

- Первые обязательные платежи по новым кредиткам снижаются.

В рамках программы «Кредитный карантин» снимается ограничение по размерам подходящей для отсрочки задолженности. Исходная сумма потребительского займа, ипотеки и кредитного лимита может быть любой. От клиентов не требуется предоставление документов, которые подтвердят факт снижения доходов на более чем 30%.

Важно! Заемщик вправе самостоятельно выбрать оптимальный вариант каникул. Одновременно оформить два вида отсрочки не получится

Поданные повторно заявки автоматически отклоняются, ухудшая репутацию клиента.

Кто может оформить кредитные каникулы?

На льготный период могут рассчитывать следующие категории заемщиков:

- Физ. лица — потребительские кредиты и ипотека

- Малый/средний бизнес — по всем ссудам, в том числе, и по кредитам, обеспеченным залогом в форме недвижимости

Лимиты следующие:

- Кредитные карты — до 100 тыс. руб

- Потребительский кредит — до 250 тыс

- Автокредит – 600 тыс

Для ипотеки установлен лимит в 2 млн. руб. Однако есть два исключения:

- Для жилых помещений, находящихся в Москве — 4,5 млн.

- Для недвижимости в МО, СПб и расположенной на территории субъектов РФ, входящих в состав ДФО — 3 млн

Лимит для ИП составляет 300 тыс., а вот для юридических лиц ограничений нет.

Для кого предназначены кредитные каникулы?

Базовой программой отсрочки могут воспользоваться граждане, которые испытывают трудности с погашением текущих кредитов вследствие непредвиденных обстоятельств. Имеется в виду потеря работы, снижение уровня доходов либо возникновение неожиданных расходов. Государственная программа кредитных каникул предполагает льготы для конкретной категории проблемных заемщиков, материальное положение которых ухудшилось из-за COVID-19.

Требования к претендентам на отсрочку:

- Клиент впервые обращается с просьбой предоставить каникулы по кредитному договору.

- Договор заключен до вступления в силу Федерального закона No106 (апрель 2020 года).

- Доход снизился на более чем 30% по сравнении со средним показателем за прошлый год.

- Ухудшение материального положения из-за пандемии можно доказать с помощью документов.

Граждане, которые соответствуют перечисленным требованиям, могут активировать кредитные каникулы по упрощенному алгоритму. Для этого необходимо обосновать просьбу с помощью документов

Внимание придётся также уделить грамотному заполнению заявки на изменение графика выплат

Для получения отсрочки нужно предоставить следующие документы:

- Паспорт заемщика.

- Справку о доходах.

- Справку из ЦНЗ.

- Больничный лист.

- Трудовую книжку.

- Листок нетрудоспособности.

Документы следует вместе с заявкой передать на проверку в электронном виде. Клиент обязан предоставить оригиналы подтверждающих снижение платежеспособности справок на протяжении 90 дней с момента подачи запроса. Заемщики, которые проигнорируют требование, потеряют льготы и будут вынуждены выплатить начисленные банком штрафы.