Плохой кредитный рейтинг

Содержание:

- Рейтинг банков по уровню лояльности при аккредитации новых проектов

- Что такое кредитная история и где ее узнать

- Параметры определения рейтинга

- Как узнать КР при помощи Госуслуг

- Рейтинг банков по уровню лояльности к плохой кредитной истории

- Почему не одобряют кредит – 7 основных причин

- Много заявок одновременно

- «Если статистика подтвердит, что тот, кто сдает вещи в ломбард, плохо выплачивает кредиты, это станет отрицательным фактором»

- Что снижает качество

- Что потребуется при оформлении ипотеки

- Платные способы проверки кредитного рейтинга

- Понятие кредитного рейтинга заемщика

- Где ещё можно узнать свой кредитный рейтинг

Рейтинг банков по уровню лояльности при аккредитации новых проектов

1. Банк «Возрождение», ВТБ24, банк «Открытие», «Сбербанк России»Чаще всего первыми «входят» в новые проекты, хотя процесс аккредитации и проверка предусматривается достаточно тщательные.

2. «Московский кредитный банк», «Сургутнефтегазбанк», «Металлинвестбанк»Эти банковские организации используют упрощенную схему одобрения новостроек в случае, если уже есть аккредитация крупных игроков рынка – «Сбербанка России» и ВТБ24. Государственные банки проводят крайне тщательную и полную проверку проектов, поэтому их коллеги по рынку готовы «идти по уже проторенной дорожке».

3. «Связь-Банк», «Газпромбанк», «Промсвязьбанк», «Россельхозбанк»Как правило, эти банки аккредитуют новые проекты последними. В «Связь-Банке» длительный процесс проверки новостроек связан с тем, что банк одновременно проводит аккредитацию и для стандартных ипотечных продуктов, и для военной ипотеки.

Текст: Est-a-TetНе пропустите:

Досрочная ипотека: что выгоднее – уменьшать срок или сумму? Кто имеет право на ипотечную квартиру после развода?

Существуют ли кредиты на ремонт квартиры в новостройке? Как я покупала квартиру в Подмосковье: личный опыт. Часть 1Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Любого заемщика, желающего улучшить свои жилищные условия, интересует, в каком банке быстрее всего и легче взять выгодную ипотеку. Мало кто захочет переезжать с одного съемного жилья на другое, копить в течение 20-30 лет на свои квадратные метры. Кроме того, нужно учитывать рост цен на жилье, в результате чего через несколько лет вы сможете позволить себе намного меньше, чем планировали. Поэтому если у вас уже есть некоторые накопления, имеется стабильная и хорошо оплачиваемая работа, то можно запланировать покупку квартиры в кредит.

Что такое кредитная история и где ее узнать

Финансово-кредитная организация обязана подавать данные о заемщике в Бюро кредитных историй (БКИ), с которым у нее заключен договор. Срок хранения информации – 10 лет с момента внесения последних изменений. Получается, что при каждом новом кредите или микрозайме десятилетний отсчет начинается заново.

Разные банки могут сотрудничать с разными БКИ. У одного и того же человека история хранится в нескольких бюро. Например, у меня – в четырех. Первое, что надо сделать для улучшения своей КИ, – это получить ее из всех мест хранения.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Простой и бесплатный алгоритм получения кредитной истории:

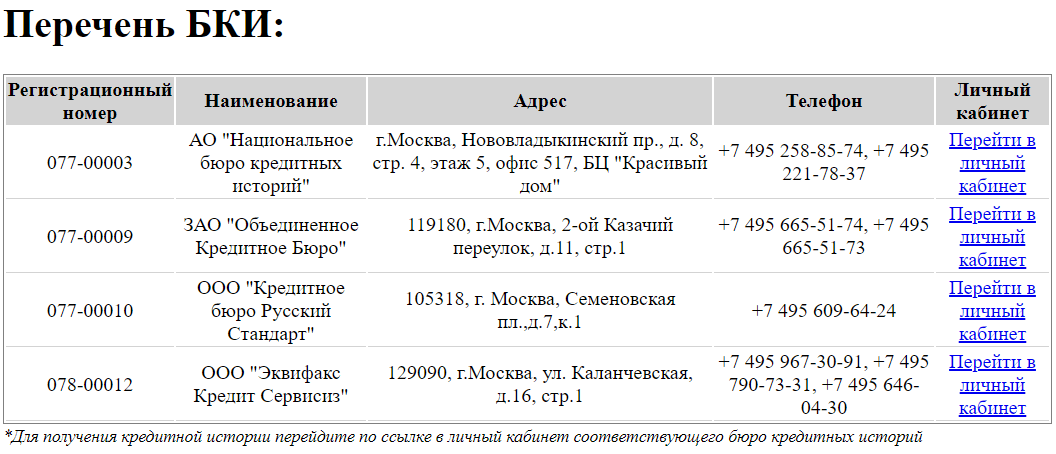

- Запросить в Центральном каталоге кредитных историй, который ведет Центробанк, сведения о том, в каких БКИ хранятся именно ваши КИ. Удобнее всего это сделать через сайт Госуслуги. В присланном файле будет список бюро с адресами и телефонами.

- Обратиться в каждое БКИ из присланного списка. Можно лично прийти в офис компании. Но лучше и быстрее направить запрос онлайн на официальном сайте БКИ. По закону два раза в год любой человек может бесплатно получить свою КИ из каждого бюро. Если надо чаще, оплачивайте услугу и получайте свою финансовую историю хоть каждый месяц.

Вот так выглядит список БКИ, полученный через сайт Госуслуги:

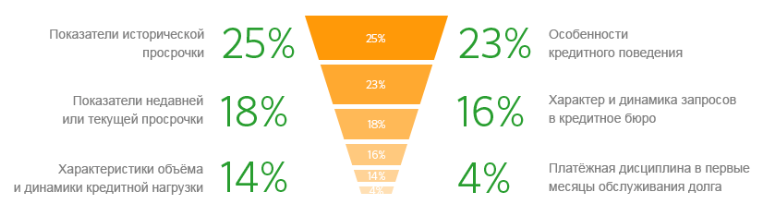

С понятием “кредитная история” связано еще одно – скоринговый балл или рейтинг. Это показатель, который рассчитывают банки, МФО, БКИ по собственным методикам для своих клиентов. Методики разные, результаты тоже. Но решение о выдаче кредита или займа финансовые организации принимают в том числе с учетом этого балла.

Можно повысить скоринговый балл, улучшив кредитную историю. Например, Сбербанк так описывает, что влияет на персональный рейтинг:

Параметры определения рейтинга

При формировании рейтинга заемщика учитываются разные параметры:

- Своевременность внесения платежей по кредиту в строго установленные дни. За счет этого обеспечивается погашение кредита, поэтому не допускаются разные просрочки, которые негативно влияют на кредитный рейтинг. Если имеются систематически сбои в периодичности внесения платежей, то приближается рейтинг к нулю. Если же просрочки являются незначительными, то могут не учитываться при формировании показателя платежеспособности гражданина.

- Наличие долгов по кредитам. При оценке платежеспособности человека учитывается, имеются ли у него уже оформленные кредиты. Если есть долги, то это негативно влияет на возможность оформления дополнительного займа.

- Продолжительность КИ. Кредитная история формируется при оформлении первого кредита. Если кредитный опыт является длительным, а также в КИ имеется множество записей о погашенных займах, то такому заемщику банки доверяют.

- Типы оформленных кредитов. Если у заемщика имеются взятые микрозаймы, то они намного быстрей и легче выплачиваются, чем крупные займы, представленные ипотекой или автокредитом. Поэтому при оценке заемщика учитывается вес оформленного кредита и сроки его погашения. Если в течение длительного времени без просрочек погашается ипотека, то заемщику может оформляться дополнительный небольшой потребительский кредит.

- Частота подачи заявок на оформление кредитов. Любая заявка указывается в КИ, поэтому, чем больше запросов имеется, тем чаще гражданин нуждается кредитных средствах. Это может негативно сказаться на его кредитном рейтинге.

Из чего складывается кредитный рейтинг заемщика?

Из чего складывается кредитный рейтинг заемщика?

Досрочное погашение кредитов не влияет на кредитный рейтинг, причем некоторыми банками оно вовсе расценивается как отрицательная характеристика заемщика.

Какие еще факторы учитываются при анализе

При анализе данного показателя учитывается количество оформленных займов и кредитная нагрузка на заемщика.

Повышение нагрузки должно производиться при учете дохода гражданина, так как общие платежи не должны превышать 60% от его дохода. Слишком большое количество кредитов может стать причиной путаницы, из-за которой появляются просрочки.

Как узнать КР при помощи Госуслуг

Многие думают, что есть установленная процедура, благодаря которой можно узнать личный КР через Госуслуги. Но это давнее заблуждение, которое появляется из-за огромного количества вариантов возможных услуг. Благодаря порталу Госуслуг можно без проблем посмотреть перечень компаний, которые хранят КИ и КР, поэтому сайт перенаправляет нас к ним.

Чтобы узнать об основных БКИ через Госуслуги:

- Переходим в «Налоги и финансы», нажимаем кнопку «Сведения о бюро КИ».

- Запрашиваем «Доступ физических лиц».

- Останавливаем выбор на бесплатной услуге и нажимаем «Получение услуги».

- Ожидаем получения в Личном кабинете полного приложения БКИ.

Вполне возможно просмотреть личный кредитный рейтинг и на официальном сайте банка через личный профиль.

Для кого услуга

Кредитная история через Госуслуги узнается для каждого, кто хоть раз пользовался кредитованием. Даже если вы никогда не брали ссуду, полученная информация будет, но в качестве «нулевки». Узнать ее легко по собственному номеру пользователя.

Круглосуточный доступ есть для всех физических лиц, проживающих на территории Российской Федерации, которые зарегистрированы на портале Госуслуг и оформили личный кабинет. Запросить информацию через бюро по кредитной истории бесплатно никому не составит труда, особенно с учетом списка нововведений с февраля 2019 года.

Но стоит помнить о том, что с помощью портала удастся получить только перечень Бюро, которые имеют сведения о займе физического лица. Сам портал Госуслуг не владеет данными о том, сколько у человека займов, действующие они или закрытые, имеется ли задолженность, какова ее сумма, и он не составляет кредитного рейтинга.

Одно и то же финансовое учреждение может сотрудничать с несколькими Бюро. В таком случае человек выбирает сам, в какой организации будет запрашивать сведения о КИ и КР. Рейтинг заемщика может отличаться в разных бюро. Это связано с тем, что каждое из них пользуется собственной формулой для его подсчета.

Необходимые документы

Если интересуетесь, как получить КИ, для начала определяем основной пакет требуемой документации. Везде он практически одинаковый. Бесплатную услугу предоставят конкретно в центральном офисе, а обработанный отчет выдается через несколько дней.

Чтобы получить кредитную историю, понадобится:

- Первая, вторая страница паспортных данных, и та, где указана прописка с регистрацией.

- Копия ИНН.

- Оформленное заявление для предоставления отчета по кредитам в БКИ.

Каждая копия заявлений и данных заверяется физическим лицом лично собственной подписью. На официальном сайте через Личный кабинет предоставлены примеры заявок

Обратите внимание, что при этом не должно быть множества просрочек

Стоимость

Два раза на 12 месяцев можно заказать и посмотреть свой КР через один и тот же МФЦ или БКИ абсолютно бесплатно согласно Законам Российской Федерации. Доступ через интернет к такой возможности появился совсем недавно — с началом 2019 года. Раньше такой способ мог быть использован всего раз на год.

Если же отчетность понадобится для статуса чаще 2 раз на год, есть фиксированная стоимость, которая может немного отличаться в зависимости от выбранной компании и ее индивидуального подхода — 500-1000 руб.

Пошаговая инструкция

После проверки можно получить полный пакет услуг всего через час. Но для этого нужно воспользоваться пошаговой инструкцией, в которой подробно расписано, как узнать персональный кредитный рейтинг. Давайте разберемся с использованием Госуслуг для получения кредитного рейтинга бесплатно:

- Для начала следует пройти процедуру авторизации. Это делается на сайте Личного кабинета через написание личных данных — электронной почты, номера мобильного телефона и электронной подписи.

- В разделе о «Налогах и финансах» находим услугу «Сведения о бюро КИ».

- Выбираем нужную онлайн-услугу. Останавливаем выбор на «Доступе физических лиц к списку организаций, в которых хранится КИ». И делаем клик на «Получении услуги».

- Тут уже переходим непосредственно к заявлению и проверке данных. Необходимо проверить правильность автоматически заполненных данных в предлагаемой форме и нажать «Отправить».

- Проверяем наличие статуса. В Личном кабинете должна быть проверенная информация о том, что заявка подана и ждет рассмотрения. Параллельно можно настроить способ, через который вы будете проинформированы.

- Получаем запрашиваемую информацию с баллами в выбранном бюро КИ.

Рейтинг банков по уровню лояльности к плохой кредитной истории

1. «Московский кредитный банк», «ТрансКапиталБанк», «ДельтаКредит»Банки максимально лояльные к заемщикам с плохой кредитной историей. Речь, конечно, не идет о злостных неплательщиках, скорее, о заемщиках с редкими или объективно обусловленными нарушениями кредитных обязательств. Эти банки могут одобрить заявку заемщика с просрочкой более 90 дней, однако ему необходимо будет предоставить объяснительную о причинах задолженности или закрыть текущие кредиты, редко – даже исправить ошибки в кредитной истории, когда заемщику приписывают «несуществующие» нарушения.

2. Банк «Возрождение» и ВТБ24Относятся к числу банков, которые дают обратную связь заемщикам с плохой кредитной историей – аргументируют свой отказ и предлагают пути решения выхода из сложившейся ситуации.

3. «Промсвязьбанк», «Россельхозбанк», «Газпромбанк»Банки с наиболее строгой политикой в отношении просрочек в кредитной истории, которые обычно не поясняют заемщикам причины отказа.

Как на практике банки проверяют заявителей на ипотеку? Может ли официально не работающий человек взять ипотеку?

Почему не одобряют кредит – 7 основных причин

Причин, по которым банк может отказать в выдаче кредита, достаточно много, перечислим основные из них:

- Плохая кредитная история.

- Отсутствие кредитной истории.

Почему не одобряют кредит без кредитной истории? Человек достигший определенного возраста и не пользовавшийся ранее заемные средствами, является для банков темной лошадкой. Банки просто не знают, как оценить надежность и платежеспособность такого клиента.

Важно! Если из перечисленных причин отказа, одну или несколько можно отнести к Вам, не отчаивайтесь. Ниже, мы дадим советы как выйти из ситуации и повысить свои шансы на одобрения кредита почти до 100%.

Много заявок одновременно

Если у вас плохой рейтинг, не стоит полагаться на различные сервисы, обещающие отправить заявку сразу во многие банки. Дело в том, что при рассмотрении анкеты станут известны все текущие обращения за кредитами. Если их слишком много, это выглядит подозрительно, что и приводит к отказному решению. Как правило, множество заявок говорит о том, что у человека серьезные проблемы с финансами. Значит, и кредитовать его рискованно, он может попросту перестать платить.

Откуда сотрудники банка узнают, что вы одновременно обращаетесь за кредитом к их конкурентам? Для рассмотрения кредитной заявки заказывается досье клиента из БКИ. В бюро хранится вся информация о том, какие займы оформлены у человека в данный момент. Также отображаются сведения о качестве погашения предыдущих долгов, количестве и длительности просрочек. В отчете указывается, когда и в какие организации человек обращался за деньгами, принятые по ним решения.

Исключением может стать обращение через надежную брокерскую компанию. Например, через автосалон, который имеет партнерские отношения со многими банками. Естественно, что для выбора автокредита клиенту нужно быстро узнать решение сразу от нескольких кредиторов. Это обычная практика, и она не вызывает подозрений у банковской службы безопасности. В результате покупатель машины сможет выбрать самое выгодное кредитное предложение.

В остальных случаях одновременное обращение в несколько банков – критичный фактор. Лучше сначала подать заявку в одно место, а после отказа – в другое. Если везде решение отрицательное, подождите 2-3 месяца до отправки следующей анкеты.

«Если статистика подтвердит, что тот, кто сдает вещи в ломбард, плохо выплачивает кредиты, это станет отрицательным фактором»

— Доводилось слышать споры о том, что входит в кредитную историю, а что нет, и насколько сильно это влияет на скоринговую оценку. Давайте пройдемся по каждому пункту из самых обсуждаемых. Есть ли в кредитной истории информация о поручительстве по другим кредитам?

— Да, и на кредитную историю это влияет скорее положительно. Поручительство — особый вид договора, когда прямых обязательств на человеке нет, но при этом банк ему уже поверил. Поэтому с точки зрения нашей скоринговой модели поручительство идет в плюс. Но напомню, что каждый банк интерпретирует разные ситуации по-своему и руководствуется не только нашей оценкой.

— Рефинансирование кредита?

— Рефинансирование — скорее отрицательный фактор. С точки зрения математики это увеличение количества кредитных договоров за определенный период времени, поэтому рефинансирование кредита в текущем году может незначительно ухудшить кредитную историю.

— Досрочное погашение?

— С точки зрения банка это минус, с точки зрения нашей скоринговой оценки — однозначно плюс, потому что человек избавился от долговых обязательств.

— Будут ли видны в кредитной истории отказы в выдаче кредитов?

— Нет. Но будет видно, что отказавший банк запрашивал вашу кредитную историю.

Снимок носит иллюстративный характер. Фото: Вадим Замировский, TUT.BY

Снимок носит иллюстративный характер. Фото: Вадим Замировский, TUT.BY

— Попадают ли в нее займы из серии «быстрые деньги до зарплаты»? Объявлений о них по-прежнему полно.

— Нет. Источниками информации, формирующей кредитную историю, являются только регулируемые Нацбанком организации. А деятельность подобных контор официально запрещена.

— Информация о невыкупленных в ломбарде вещах?

— Это интересный момент. С юридической точки зрения ломбард работает так: он предоставляет заём под залог имущества на некий срок, и если заём не был погашен в этот срок, то наступает просрочка. В кредитной истории сдача вещей в ломбард действительно отображается как заём, но при этом невыкупленные вещи не считаются ненадлежащим исполнением долговых обязательств. Мы понимаем, что человек, возможно, сдавал что-то только с целью получить деньги и не планировал ничего выкупать.

Тем не менее в этом году мы планируем ввести займы в ломбарде в расчет скоринговой оценки. Это желание уйти от эмоций и перевести все на язык статистики, ничего личного. Если статистика подтвердит, что те, у кого есть договоры в ломбардах, плохо исполняют обязательства по банковским кредитам, то это станет отрицательным фактором.

— Учитываются ли в кредитной истории невыплаченные штрафы, долги по коммуналке, по алиментам?

— Всего этого в кредитной истории нет.

— На одном из форумов обсуждают и такое: у меня низкий кредитный рейтинг, наверное, поэтому я так долго не могу найти работу. Возможно ли, чтобы наниматель изучал кредитные истории потенциальных работников?

— Теоретически проверить вашу кредитную историю может любое юридическое или физическое лицо — но только с вашего письменного согласия. Есть исключения, связанные с работой некоторых госорганов: суд, налоговые органы и так далее. Они могут получить доступ к кредитной истории без разрешения ее субъекта. Если при трудоустройстве вас попросили подписать согласие на доступ к кредитной истории и вы подписали, то такая ситуация возможна, но если согласия нет, то и доступ к вашей кредитной истории наниматель не получит.

В некоторых странах, например в США, изучение кредитной истории при трудоустройстве достаточно распространено. У нас это тоже встречается в некоторых сферах. Сами банки при приеме на работу очень часто запрашивают кредитные истории соискателей.

Снимок носит иллюстративный характер. Фото: Вадим Замировский, TUT.BY

Снимок носит иллюстративный характер. Фото: Вадим Замировский, TUT.BY

Что снижает качество

- Просрочки отражаются на оценке самым плачевным образом, при этом теряется больше всего баллов. Дополнительно рейтинг опускают начисленные за просрочки штрафы. Однако это не единственная возможная причина падения ПКР. Например, он может снизиться, если заемщик привлекает слишком большой объем кредитов.

- Неблагоприятное влияние оказывает и слишком большое количество отправленных за небольшой срок заявок на кредит, даже если они не были удовлетворены. Для банков и других кредиторов это явное свидетельство, что заемщик остро нуждается в средствах и из-за их отсутствия может не исполнить свои обязательства.

- Рейтинг может упасть и из-за наличия судебных взысканий по платежам, причем не только кредитным. Если человек так долго не платил алименты или за жилищно-коммунальные услуги, что на него подали в суд, в случае неисполнения решения о принудительном взыскании в течение десяти дней в кредитной истории может появиться соответствующая запись, сделанная управляющей компанией или службой судебных приставов. Разумеется, на ПКР это отражается не лучшим образом.

Что потребуется при оформлении ипотеки

Чтобы оформить кредит на жильё, заемщик должен соответствовать требованиям банка и собрать внушительный пакет документов. Условия выдачи отличаются в зависимости от выбранного банка. Например, одни выдают денежные средства только при наличии российского гражданства, а в других взять ипотеку могут и иностранные граждане.

В целом перечень требований к заемщику сводится к следующим характеристикам:

-

Возраст клиента – от 21 года до 75 лет на момент погашения. Некоторые банки могут снизить нижнюю границу до 18 лет.

-

Наличие постоянной регистрации на территории РФ. При этом приобретаемый объект может находиться в другом регионе.

-

Платежеспособность. Обязательно наличие официального дохода в достаточном размере для погашения ипотеки и других обязательств клиента. Платежеспособность подтверждается справкой по форме 2-НДФЛ или выпиской по счету, если вы получаете заработную плату на карту того банка, где оформляется ипотека. Общая сумма ежемесячных платежей не должна превышать 40% от дохода. При необходимости повышения уровня платежеспособности можно привлечь созаемщиков.

-

Трудовой стаж. Как правило, чтобы получить кредит на жильё, заемщик должен отработать на текущем месте не менее 6 месяцев и иметь общий стаж не менее 1 года за последние 5 лет. Срок занятости подтверждается копией трудовой книжки, заверенной работодателем. Если клиент получает заработную плату на карту банка-кредитора, то в этом случае достаточно 3-х зачислений, то есть нужно отработать всего 3 полных месяца (подтверждающие документы не потребуются).

-

Кредитная история. Клиенты с положительной репутацией могут рассчитывать на одобрение заявки под сниженные процентные ставки. Если кредитная история испорчена, то вам придется столкнуться с отказом банка. В этом случае помощь в получении ипотеки могут оказать ипотечные брокеры, которые подберут кредитора с максимально лояльными условиями.

-

Наличие первоначального взноса. С учетом выбранной ипотечной программы он может составлять от 10 до 50% от стоимости жилья.

Если в сделке участвуют созаемщики, то к каждому из них предъявляются аналогичные требования. Супруги выступают созаемщиками в обязательном порядке даже при отсутствии дохода и постоянного места работы.

Для получения ипотеки определенные требования касаются и приобретаемого имущества. Жилье оценивается с точки зрения материалов, при помощи которых выполнялось его строительство, наличия инфраструктуры, коммуникаций, подъездных путей, территориального расположения. На основании всех этих факторов определяется степень ликвидности объекта недвижимости и возможность передачи его в залог. Также оформление ипотечного кредита потребует предоставления документов на приобретаемую недвижимость, а именно:

-

проект договора купли-продажи;

-

кадастровый паспорт;

-

документы, подтверждающие право собственности на готовое жилье;

-

отчет об оценке.

Если приобретается недвижимость на этапе строительства, то необходимо собрать пакет разрешительных документов от застройщика.

Платные способы проверки кредитного рейтинга

Дважды в год гражданин России вправе смотреть рейтинг из кредитной истории бесплатно. Из них один раз в год бесплатно выписка может быть представлена на бумажном носителе и до двух раз в электронном формате. При превышении бесплатных запросов, то есть с третьего раза, нужно заплатить за формирование выписки.

Каждое бюро кредитных историй устанавливает собственные тарифы. В среднем цена составляет 390-450 рублей. Есть и сторонние способы, как посмотреть кредитный рейтинг за деньги. Информацию можно запросить у партнеров бюро, банков, сторонних интернет-сервисов. Вот небольшая подборка компаний и цен:

- Тинькофф – 59 рублей краткая справка, если КИ нулевая, то 0 рублей;

- Сбербанк – 580 рублей;

- Возрождение – 900 рублей;

- Абсолют – 1000 рублей;

- Home кредит – 1000 рублей;

- Почта Банк – 3000 рублей.

Напрямую обращаться в любое БКИ будет дешевле. Но еще дешевле можно получить отчет с кредитной историей через сайт service-ki.com. Стоимость составит 340 рублей, но это не краткая выписка. В отчет войдет 5 страниц формата А4 с подробным анализом финансовой ситуации клиента.

Что увидит заемщик:

- Скоринговый балл, шансы на одобрение кредита.

- Какие факторы сформировали кредитный рейтинг.

- Как можно повлиять на рейтинг, улучшить его.

- Размеры платежей по обязательствам, общие суммы, размер переплаты банкам в процентах.

- Статистика по кредитам и займам – кто и сколько одобряет, на какие виды кредитов.

- Статистика по количеству заявок от гражданина и закрытая информация – кто подавал запросы на КИ заемщика, на какой вид кредита, даты и количество запросов.

Пользователю не нужно регистрироваться на сайте. Достаточно заполнить форму и отправить на обработку на сервис. Вписываются личные данные – ФИО, серия и номер паспорта, когда и кем выдан, электронная почта для получения выписки. Заемщики получают быстрый отчет – в течение часа в течение часа документ напраавляют по адресу.

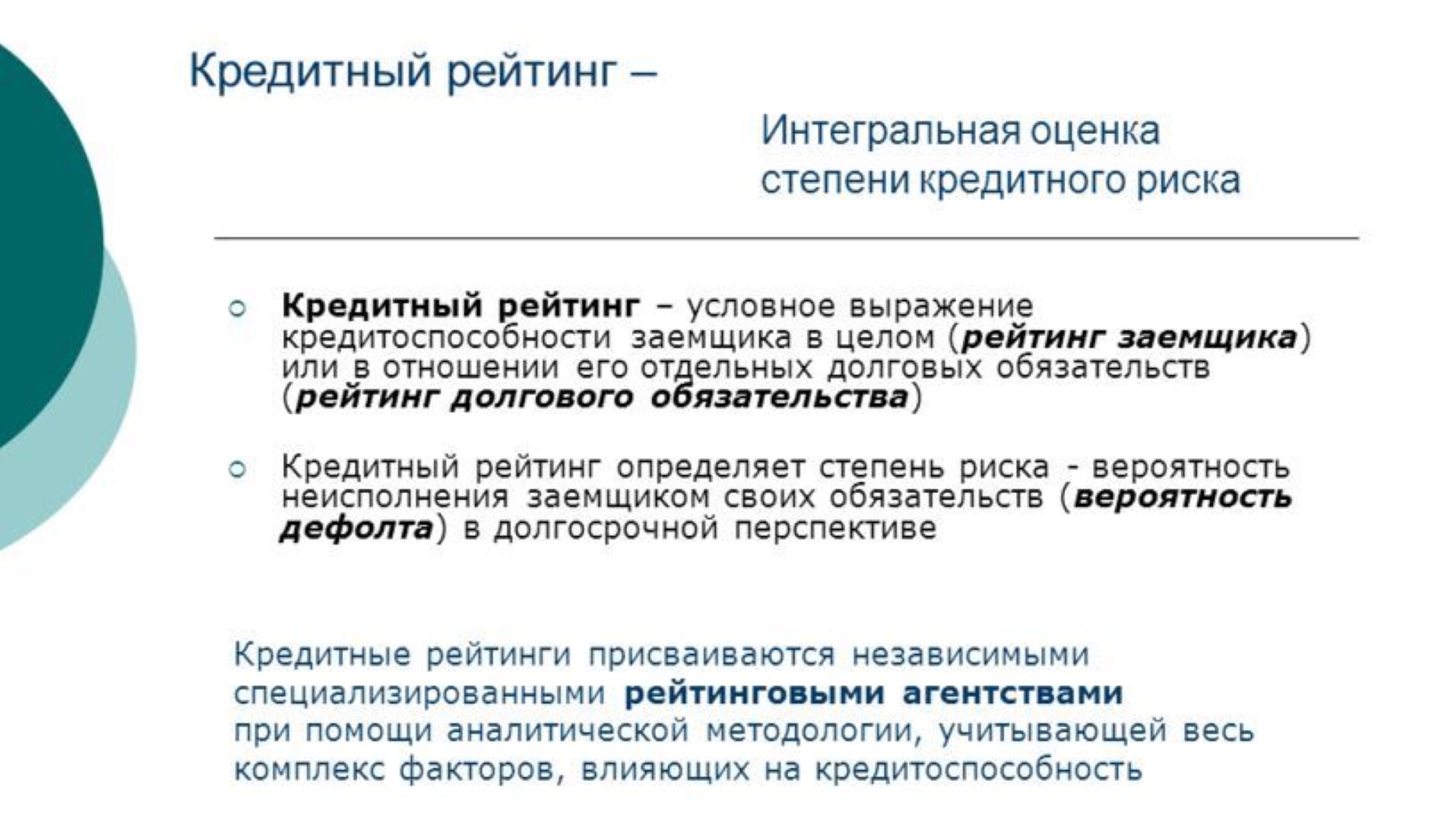

Понятие кредитного рейтинга заемщика

Кредитный рейтинг представлен определенным показателем, на основании которого определяется, насколько платежеспособным и добросовестным является заемщик, причем выражается он в виде некоторого числа.

Именно на основании данного показателя принимается решение работниками банка относительно возможности выдачи кредита. На кредитный рейтинг оказывает влияние множество факторов, имеющих отношение к определенному заемщику.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

Именно они показывают вероятность возвращения кредита без каких-либо проблем. На западе присвоение рейтинга человеку называется скорингом, для чего используется специальная программа.

Она выполняет разные сложные расчеты, на основании которых создается прогноз вероятности возврата средств без просрочек. Скоринговый балл и называется кредитным рейтингом, причем он может отличаться в зависимости от применяемой методики расчета.

Что такое кредитный рейтинг? Фото:myshared.ru

Что такое кредитный рейтинг? Фото:myshared.ru

Основной метод заключается в использовании информации о кредитной истории гражданина. При таком способе учитываются разные факторы каждого индивидуума:

- кредитная история, узнать которую достаточно просто, так как нужные сведения могут содержаться в специальных черных списках самих банков или в БКИ;

- возраст потенциального заемщика;

- его семейное положение;

- стаж и место работы;

- заработок;

- место проживания.

Каждая программа является индивидуальной, поэтому работники банка могут вносить множество другой информации. Чем больше сведений будет внесено в программу, тем на более точный результат можно рассчитывать в результате расчетов.

За счет определения кредитного рейтинга даже люди с плохой кредитной историей могут рассчитывать на кредиты, а обусловлено это наличием залога или высоким доходом.

Определение кредитного рейтинга считается выгодным и оптимальным для каждого банка, поэтому практически все работники данных учреждений пользуются скоринговыми программами после получения документации от потенциального заемщика.

Оценка

Весь процесс оценки гражданина и присвоения ему определенного кредитного рейтинга делится на этапы:

- все документы, полученные от человека, проверяются работниками службы безопасности, чтобы была уверенность в их подлинности и достоверности содержащихся данных;

- если проект принимается для рассмотрения, то начинается непосредственная оценка;

- вся информация, предоставленная гражданином, заносится в особую программу банка, после чего производится ее обработка на основе определенного алгоритма;

- в результате гражданину присваивается определенный кредитный рейтинг, на основании которого можно понять его финансовую устойчивость, платежеспособность и добросовестность;

- далее к оценке подключаются работники банка, который изучают документы, рейтинг, а также лично беседуют с гражданином, что позволяет сформировать правильный образ, поэтому нередко ими вносятся разные изменения в итоговый показатель.

Что означает кредитный рейтинг, смотрите в этом видео:

Некоторые банки заключают контракты со сторонними фирмами, которые специализируются на анализе сведений о каждом человеке, что позволит без затрат собственных усилий получать нужную информацию.

Когда используется

Не всегда кредитный рейтинг является единственным способом для определения того, будет ли отказано в кредитовании или будут предоставлены заемные средства. Каждый банк может отказать любому заемщику без объяснения причин, но обычно это связано с тем, что после проведения скоринг-оценки выдается слишком низкий показатель.

Используется оценка практически каждым банком независимо от размера и вида кредита. В МФО оценка заемщика считается более простой, поэтому нередко вовсе не применяется скоринг. Люди могут получить небольшую сумму под значительные проценты всего лишь по паспорту.

Где ещё можно узнать свой кредитный рейтинг

По Закону существуют и другие проверенные способы, благодаря которым можно найти информацию о рейтинге. Сюда относится обращение в следующие инстанции:

В бюро КИ — лично в центральный офис, через звонок или онлайн на e-mail сотрудникам.

К местному нотариусу, который может оформить справку для БКИ.

В областное отделению почты России для заполнения кредитного запроса-телеграммы.

В проверенный на личном опыте банк с кредитным скорингом.

В другие биржи или компании, но этот способ требует предельной осторожности во избежание мошенничества.

И все же стоит познакомиться ближе с наиболее популярными альтернативами.

Национальное бюро кредитных историй

НБКИ — это одно из самых больших бюро на территории России. Там гарантированно есть нужный кредитный рейтинг или другие данные о получении и использовании кредитных карт или определенных финансовых продуктов. В национальном бюро КИ хранится информация о компаниях, не использующих кредиты.

Полную информацию обо всех своих займах, а также кредитный рейтинг можно узнать, обратившись в БКИ лично. Когда человек получает список организаций, которые хранят сведения о его займах, в нем указаны адреса, телефоны и электронные почты компаний. Можно прийти в ближайшее представительство Бюро и подать запрос на предоставление данных о состоянии кредитов физического лица.

Это можно сделать следующим образом:

- Посетить офис организации, имея с собой документ, подтверждающий личность.

- Написать заявление на предоставление информации о своей КИ.

- Указать способ, которым клиент желает получить сведения (письменная или электронная форма).

Информацию предоставляют на фирменном бланке с мокрой печатью и подписью руководителя, если клиент выбрал письменную форму. Данные могут отправить на электронную почту клиента, которую он указал в заявлении. В случае когда физическое лицо обращается лично, сведения о КИ организация обязывается предоставить в тот же день, если выбран другой способ — не дольше, чем через три рабочих дня информация должна поступить на электронную почту.

Узнать свой кредитный рейтинг в БКИ просто и через интернет. Схема получения сведений практически идентична той, что применяется при личном посещении офиса:

- Проходим регистрацию и формируем свой запрос на получение КИ.

- Вносим данные в форму, признаем подлинность кода субъекта кредитной истории.

- В течение пары минут выписка из БКИ будет получена, остается только скачать ее и сохранить.

Каждое БКИ имеет свою анкету, которую можно заполнить на сайте организации онлайн, но все они выглядят схоже. Клиенту необходимо зайти на сайт, выбрать в меню услугу, которая позволяет узнать КИ бесплатно, заполнить форму, в которой понадобится указать ФИО, место регистрации, код субъекта, телефон, электронную почту.

До отправки запроса стоит внимательно ознакомиться с правилами работы Бюро и дать согласие на проведение операции. Если все заполнено правильно, а человек внимательно изучил условия, нужно нажать кнопку «Получить данные». Через несколько минут ожидаемые сведения попадут в раздел «Мои заказы», также файл легко сохранить на личном ПК.

Единая система идентификации и аутентификации

ЕСИА — это система по хранению информации в РФ, которая из года в год предоставляет доступ всем заявителям и гражданам, структурам, входящим в состав органов исполнительной власти. При этом выдаются данные, хранящиеся не только в дочерних системах, но и в прочих, куда тоже отправляют любую информацию.

Иначе единую систему идентификации и аутентификации принято называть среди сотрудников банков «онлайн-паспортом» человека. Для поиска и получения информации достаточно предъявить паспорт, идентификационный код и СНИЛС. Используется бесплатно, в зоне «ру», через электронные порталы бюро КИ.

Сбербанк

У Сбербанка в совместной работе с Объединенным Кредитным Бюро (ОКБ) обслуживается специальная услуга «КИ». С помощью продукта в любое время можно сделать многофункциональный запрос на подробный кредитный отчет, в который входит КР и все запросы финансовых компаний на проверку КИ заемщика. Но информация все равно будет более обобщенной, хоть и масштабной.

Есть один нюанс — данные физического лица можно получить только в случае, если они хранятся в центре ОКБ. Иначе можно не взять ничего.

Каждому заемщику время от времени может понадобиться не только кредитная история, но и рейтинг. Оба отчета дают бесплатную возможность контролировать ситуацию по обязательствам заемщика. Но чтобы воспользоваться услугой в полной мере, следует ознакомиться с основными нюансами заранее.