Как взять автомобиль в лизинг физическим лицам: 7 главных правил

Содержание:

- Для кого лизинг авто для физических лиц без первоначального взноса будет оптимальным решением?

- Чем выгоден лизинг автомобиля для физических лиц

- Особенности оформления

- Как выкупить машину из лизинга

- Как получить лизинг без первого взноса

- Примеры

- Важные нюансы

- Нюансы покупки б/у авто в лизинг

- Различия лизинга и кредитования

- Арендовать, купить или оформить лизинг

- Как физическому лицу купить авто в лизинг

- Виды лизинговых операций

- Лизинг и аренда: в чем разница?

Для кого лизинг авто для физических лиц без первоначального взноса будет оптимальным решением?

Приобретение автомашины по лизинговой схеме существенно удобней, особенно для тех, кто не имеет возможности собрать все необходимые документы. Если автомобилист не в состоянии выполнить одни или несколько банковских условий, то лизинговая схема становится отличным вариантом получить новый автомобиль. Разберемся, что такое автолизинг.

Этапы оформления автолизинга

Что такое автолизинг?

Это форма аренды автомашины, позволяющая выкупить ее по завершении времени договора. Автолизинг работает по следующей схеме:

Будущий арендатор подбирает для себя автомобиль и вступает в необходимые отношения с лизинговой организацией. После этого компания приобретает выбранный автомобиль и после получения авансового платежа со стороны арендатора передает ему машину. Арендатор в течение действия договора производит выплату оговоренных сумм и по их завершении автомобиль передается ему в собственность. Кто-то может посчитать, что кредит на приобретение автомобиля будет стоить дешевле, чем лизинг.

В самом деле, лизинговые компании для приобретения используют банковские кредиты. Но дело в том, что они получают кредитные ресурсы под проценты, которые существенно ниже чем для обыкновенных граждан. Это приводит к тому, что стоимость на их услуги ниже, чем банковские. При этом надо взять в расчет и то, что по условиям лизингового договора в услуги входит:

- страховка КАСКО и ОСАГО;

- гос. регистрацию транспортного средства;

- технические осмотры;

- налог на транспортное средство.

При использовании кредитных ресурсов все эти расходы несет заемщик, а в лизинговой схеме все эти затраты ложатся на плечи собственника, то есть лизинговую компанию. Таким образом лизинг освобождает от затрат сил, нервов и времени на вышеперечисленные услуги.

Авто для физических лиц без первоначального взноса, подойдем к вопросу основательно.

Любая операция, связанная с деньгами, особенно заемными, обладает своими положительными и отрицательными свойствами. Это относится и к лизинговым операциям. Он обладает рядом достоинств.

- Простота оформления необходимой документации.

- В этих схемах отсутствуют дополнительные комиссии;

- Все расходы, связанные с налогами, несет лизинговая компания. Кстати, она же и регулирует, наступившие страховые случаи.

- Само оформление лизинга обходится дешевле.

- Техническое обслуживание автомобиля будет обходиться дешевле.

- В случае, если арендатор в силу ряда причин не может вовреме погасить очередной платеж по кредиту, лизинговая компания может дать отсрочку. Т.е. вы не “выйдете” на просрочку в банке и не испортите кредитную историю.

Авто для физических лиц без первоначального взноса, подойдем к вопросу основательно.

Можно сказать, что автолюбитель оплачивает только использование автомобиля. Другие расходы несет лизинговая компания. И это огромный плюс! Но между тем в лизинговой схеме существует ряд недостатков:

- Процентная ставка достаточно высока – от 13 до 18%% годовых

- Большой первоначальный взнос, он может оказаться до трети от стоимости автомобиля.

- Необходимо выполнить ряд нотариальных действий, в том числе заверить договор.

- Срок лизинга составляет три-пять лет. Время действия кредитного договора может составлять 7 лет.

- Автомобиль до момента его выкупа находится в собственности лизинговой компании.

- В случае несвоевременного погашения взноса, автомобиль может быть изъят.

Также необходимо принять во внимание, что договор лизинга может признаться недействительным, если:

- Нарушен график внесения регулярных, ежемесячных взносов.

- Автомобиль эксплуатируется с нарушением правил использования транспортного средства.

- Нарушены условия договоров страхования.

Лизинг авто для физических лиц без первоначального взноса, оформляем?

Оформляя лизинг авто для физических лиц без первоначального взноса нужно быть готовым, что произойдет увеличение финансовой нагрузки и размер ежемесячного платежа будет увеличен.

Необходимо соблюсти некоторые условия:

- Материальное состояние клиента должно быть предельно устойчивым.

- Хорошая кредитная история и отсутствие претензий со стороны фискальных органов, судебных и других органов государственной власти.

- Ликвидность покупаемого автомобиля, что значит, при необходимости его можно быстро и выгодно реализовать.

- Оформление залога на имущество или наличие нескольких поручителей.

Лизинг авто для физических лиц без первоначального взноса, оформляем?

Если соискатель смог удовлетворить всем условиям, то оформление лизингового договора не будет проблемой.

Чем выгоден лизинг автомобиля для физических лиц

Многие приводят в качестве аргумента то, что в случае кредита автомобиль находится в собственности у водителя, а не у кредитора, выдавшего этот займ, а в случае лизинга – на балансе лизинговой компании. Мол, это влияет на риски лизингодателя (снижает их), а значит, это потенциально играет на руку лизингополучателю – понижает процентную ставку за пользование кредитными деньгами.

Этот факт имеет слабое отношение к реальности и представляется, что объяснять выгоду подобным образом – только вводить в заблуждение. И в случае лизинга, и в случае кредита получатель автомобиля по сделке не имеет прав эту машину: он не может ее ни продать, ни подарить, ни даже поцарапать без юридических последствий, то есть, никак своим автомобилем распорядиться он не может.

Так в чем же тогда здесь фактическая разница между кредитом и лизингом? Она есть, но кроется в другом.

Дело в том, что лизингодатель приобретает объект лизинга, оплачивая его 100%-ную стоимость. А получает возмещение малыми, почти что равномерными частями, растянутыми, как правило, на 12, 24 или 36 месяцев. Даже невооруженным глазом становится заметно, что у компании по результатам отчетного квартала по данной сделке в связи с использованием лизинговой финансовой технологии образуется отрицательный НДС. (Ведь в этом квартале компания платит 100% стоимости объекта лизинга, а получает от 9% до 30%). А у качественно работающей лизинговой компании таких сделок за квартал вырисовываются десятки, если не сотни.

Таким образом, компания имеет право требовать от государства возврата НДС, что является ее существенным резервом. За счет него лизинговая компания и имеет возможность держать ставку по лизинговым платежам ниже, чем готов предоставлять банк в случае кредитования. И именно в этом и заключается для частного лица (клиента лизинговой компании) выгода от использования лизинга, а не кредита при приобретении автомобиля.

Это, во-первых. А во-вторых, купить автомобиль в лизинг для физических лиц выгодно потому, что лизинг позволяет не тратить большого количества средств для приобретения дорогостоящего объекта, не снижать свою ликвидность и дает возможность купить понравившуюся машину, не имея большого количества сбережений, но располагая твердым источником дохода.

И наконец, в-третьих, чтобы взять кредит (или автомобиль в кредит), реципиенту средств потребуется пройти кредитный комитет банка (любого), на котором его кредитная история будет рассматриваться «под микроскопом». Если в прошлом у такого клиента присутствовали трудности, споры и просрочки при погашении взятых займов, то данные факты неизменно найдут свое отражение в его кредитной истории, и новые ссуды ему либо «завернут», либо предложат по совершенно другим ставкам – более высоким.

Что касается лизинга, то здесь кредитная история значения для лизингодателя не имеет. И вот, по каким причинам:

- Объект лизинга – автомобиль – является одновременно и залоговым активом при процедуре финансирования сделки кредитными деньгами. То есть, получается, что это кредитование под залог.

- Объект лизинга является либо абсолютно новым товаром, либо прошедшим объективную процедуру оценки в аккредитованной компании. Таким образом, качество залога не вызывает сомнения.

- Объект лизинга подлежит обязательному страхованию, причем, страховые выплаты включаются в лизинговые, то есть, тоже ложатся на лизингополучателя. Это означает, что ценность залога не изменится даже в том случае, если автомобиль попадет в аварию.

И если неблагонадежный в прошлом клиент не оплатит в срок лизинговый платеж, то… Ничего страшного для кредитоспособности лизинговой компании не произойдет – она просто взыщет данный объект лизинга и, в крайнем случае, выставит его на продажу (а разницу между лизинговой и оценочной стоимостью уже предъявит лизингополучателю по суду).

Так что никакого резона проводить детальное исследование истории платежеспособности своих клиентов у лизинговых компаний нет. И для клиентов, имевших в прошлом спорные ситуации по своим долгам, лизинг открывает новые возможности.

Особенности оформления

Как и в любой сделке, в договоре лизинга есть множество нюансов, которые необходимо учитывать.

В большинстве случаев, при оформлении оперативного лизинга у заявителя нет возможности выбрать автомобиль. Компании сами предлагают имеющиеся в наличии автомобили и лизингополучатель ограничен ими.

Но необходимо понимать, что в этом случае придется достаточно серьезно подтвердить свою финансовую состоятельность.

Оформление автомобиля в ГИБДД, получение номеров и другие формальности выполняет владелец машины, а именно лизингодатель. Также на нем лежит бремя уплаты транспортного налога и автомобиль числится на балансе компании.

Поскольку полис ОСАГО обязателен при движении по России, необходимо чтобы лизингополучатель был вписан в страховку или же страховка должна быть без ограничений.

Стоимость этого вида лизинга, как правило, выше, чем при лизинге с последующим выкупом, но если сравнивать с кредитными программами, то выгода становится очевидна.

Как выкупить машину из лизинга

Лизинг авто для физических лиц предполагает два варианта действий после завершения действия договора: вы в обязательном порядке возвращаете машину лизингодателю, либо имеете право выбора: или оставить машину себе, или вернуть ее компании, чтобы взять в аренду новую. Все зависит от условий, прописанных в тексте соглашения.

Стоит ли оставлять лизинговый автомобиль себе после завершения аренды и выплаты указанной в договоре суммы. В принципе, да, но обязательно нужно учесть следующее:

- Если лизингодатель выкупил авто у автодилера под цели лизинга, цена на него могла быть занижена, и у налоговых органов могут возникнуть вопросы (если вы оставляете авто себе, то и к вам тоже);

- Если лизингодатель взял авто для целей лизинга у автодилера в кредит, и еще не погасил кредитные обязательства, у вас могут возникнуть проблемы с кредиторами лизингодателя: если авто теперь ваше, то и погашение долгов по кредиту может быть возложено судом на вас.

То есть, прежде, чем принимать решение по лизинговому авто, внимательно изучите его кредитную и криминальную историю. Если в них не все чисто, то до момента переоформления машины на вас, ответственность лежит на собственнике машины – лизинговой компании. После переоформления машины отвечать на претензии придется уже вам.

Поэтому специалисты рынка рекомендуют: заключайте соглашения так, чтобы лизинговое авто оставалось в собственности собственника, его можно было вернуть после окончания аренды и взять новый автомобиль: вы будете защищены от возможных проблем и сможете постоянно ездить на самых «свежих» марках и моделях машин.

В заключении следует отметить, что лизинг автомобилей для физических лиц – выгодный и практичный способ быстро стать обладателем новенького авто с минимальными затратами и без кабальных обязательств. Лизинг выгоднее и дешевле кредитов и стандартной аренды транспортных средств, оформляется быстрее и проще, требует минимального пакета документов, его условия разнообразны и удобны даже для тех граждан, которым не согласиться выдать заем ни один банк.

С другой стороны, у лизинга также есть свои недостатки и ограничения, с которыми следует детально ознакомиться до того, как вы подпишете договор аренды. Если вас не устраивают ограничения по сумме, марке/модели, предполагаемому годовому пробегу, арендным ставкам и срокам соглашения – не подписывайте договор лизинга, и ищите другие возможности обзавестись собственным автомобилем.

Как получить лизинг без первого взноса

Заключение договора лизинга без аванса возможно при соблюдении следующих условий:

- хорошее финансовое состояние лизингополучателя;

- высокая ликвидность предмета лизинга;

- возможность предоставить дополнительное обеспечение по лизинговой сделке (залог ликвидного имущества).

Программы лизинга без первого взноса в случае, если у клиента нет дополнительного обеспечения (залога, поручительства) возможны в случае, если указанные программы предлагает поставщик предмета лизинга. В этом случае поставщик берёт на себя риски, связанные с изъятием и последующей продажей лизингового имущества. Такие программы предлагаются, как правило, по легковым автомобилям.

Некоторые лизинговые компании предлагают своим клиентам программы лизинга без первоначального взноса при заключении повторных сделок. В этом случае первая сделка заключается на стандартных условиях (с авансом), а по прошествии некоторого времени (как правило нескольких месяцев) клиент может подать заявку на получения лизинга без первоначального взноса. При принятии решения о возможности лизинга без аванса лизинговой компанией будет учитываться соблюдение платёжной дисциплины и прочих существенных условий по уже заключённым договорам лизинга.

При анализе условий лизинга необходимо помнить, что общая сумма платежей и удорожание по лизингу в значительной степени зависят от размера первоначального взноса. Чем ниже аванс, тем больше сумма платежей по договору и, соответственно, чем больше аванс, тем удорожание по договору лизинга меньше. Это связано с тем, что лизинговые компании начисляют лизинговые проценты на сумму, направленную на финансирование лизинговой сделки. Сумма финансирования по договору лизинга – это стоимость предмета лизинга за вычетом первоначального взноса, полученного от лизингополучателя.

При увеличении аванса сумма финансирования уменьшается и, соответственно, снижаются лизинговые проценты и удорожание по договору лизинга. Это также необходимо учитывать при анализе предложений лизинговых компаний.

Примеры

KIA Лизинг

KIA LEASING – это официальная программа KIA по оказанию услуг финансового лизинга для юридических лиц и индивидуальных предпринимателей, выбравших автомобили KIA. Специальное предложение Лизинг 8%-8%-8%.

Преимущества лизинга как инструмента финансирования:

- Сохранение денежных средств в обороте Получение в пользование транспортных средств без единовременного отвлечения или стороннего привлечения денежных средств.

- Лизинговые платежи уменьшают налог на прибыль Лизинговый платеж без НДС в полном объеме относится на затраты. НДС в составе лизинговых платежей подлежит зачету.

- Эффективный инструмент оптимизации затрат Лизинговый контракт более гибкий, чем кредит.

- Улучшение структуры баланса компании Лизинговая сделка не отражается в балансе как займы и кредиты, для компании сохраняется возможность инвестирования или финансирования своего развития.

Преимущества KIA LEASING

- KIA LEASING это 5 ведущих российских лизинговых компаний: Балтийский Лизинг, ВТБ Лизинг, Европлан, Мейджор Лизинг, Сбербанк Лизинг

- KIA LEASING это предварительное решение за 15 минут и выдача автомобиля в течение 3х дней

- Каждая компания имеет свои уникальные возможности и преимущества, что позволит найти оптимальное лизинговое решение для любого клиента KIA LEASING

- В рамках программы KIA LEASING вы получите процентные ставки ниже среднерыночных и уникальные цены, даже если Вам требуется всего один автомобиль KIA

Партнеры KIA LEASING настроят все параметры лизинговой сделки так, чтобы она была максимально выгодна любому клиенту:

- авансовый платеж от 0%

- срок лизинга от 6 месяцев

- удорожание от 0%

- выкупной платеж до 35%

KIA контролирует работу лизинговых компаний-партнеров, гарантируя полную прозрачность условий сделки, предоставление всех выгод клиентам и соответствие предлагаемых лизинговых продуктов требованиям лизингополучателей. В программе KIA LEASING участвует любой официальный дилер KIA, от Калининграда до Камчатки.

ЗАО “РЛизинг”

Программа лизинга легковых автомобилей ЗАО “РЛизинг” – это отличное от всех финансовое решение. По данной программе наша компания может предложить следующий вид транспорта:

- Легковые автомобили

- Внедорожники

- Автомобили VIP класса

- Коммерческий автотранспорт

Основные условия

| Сумма финансирования | От 3 млн. до 50 млн. руб. * |

| Срок | До 60 мес. |

| Размер аванса | От 20 % |

При заключении крупных корпоративных сделок сумма финансирования может быть увеличена.

ЗАО “РЛизинг – надежный партнер не только московских автосалонов, но и автосалонов во многих регионах России. Компания имеет уже согласованные договора с поставщиками автомобилей, что намного ускоряет процедуру лизинга.

Клиентам ЗАО “РЛизинг” гарантирует:

- Оперативное принятие решения о финансировании

- Консультация клиента о новинках рынка

- Помощь в выборе именно Вашего автомобиля с необходимым пакетом функций.

- Контроль и сопровождение сделки до получения клиентом автомобиля.

ЛАЙТ – программа, позволяющая приобрести легковой транспорт в лизинг БЕЗ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИНИЯ клиента.

Программа ЛАЙТ предоставляет возможность Вашей компании приобрести новые легковые и коммерческие автомобили на выгодных условиях.

- Предварительное решение о финансировании принимается без оценки финансового состояния за 1 час

- Лизингополучателями могут выступать юридические лица и индивидуальные предприниматели, осуществляющие свою деятельность более 6 месяцев

- Минимальный пакет документов без необходимости нотариального заверения

- Отсутствие дополнительных взносов и комиссий за оформление договора лизинга

Основные условия программы:

- Валюта договора лизинга: Рубли

- Срок лизинга: от 13 до 37 месяцев

- Минимальный аванс: 30% от стоимости автомобиля

- Регистрация в ГИБДД: Лизингодатель

Важные нюансы

Сам по себе лизинг имеет множество различных особенностей, отличительных черт. Предварительное ознакомление с таковыми позволит избегнуть многих сложностей.

К основным нюансам использования данного продукта стоит отнести:

| Показатели | Описание |

| Величина ежемесячных платежей несколько меньше чем при кредитовании | — |

| Договор лизинга может попросту не предусматривать выкуп автомобиля | после окончания срока действия соглашения |

| Условия лизинга в разных компаниях могут отличаться существенно | потому прежде, чем оформить какой-либо конкретный продукт, стоит внимательно сравнить все имеющиеся варианты |

| Просрочка по лизинговому платежу может стать причиной достаточно серьезных неприятностей | в том числе порчи кредитной истории |

Сегодня существуют всевозможные специализированные компании, предоставляющие консультационные услуги в данной сфере. Возможно, при отсутствии опыта, стоит обратиться именно к таковым.

Нюансы покупки б/у авто в лизинг

В настоящее время действуют разнообразные предложения по приобретению в лизинг б/у автомобилей.

Еще специалисты рекомендуют с особой тщательностью изучать договор и следующие его пункты:

- Сумму авансового платежа.

- Наличие скрытых комиссий.

- Допустимость досрочного погашения.

- Особенности процесса страхования.

Многих проблем можно избежать, если сразу запросить образец договора

В частности, многие компании акцентируют внимание клиента на проценте удорожания от начальной цены за год. Если вы сравниваете предложения разных компаний, то сравнивайте годовую процентную ставку, а не % удорожания

Сразу выясните, можно ли выбрать тип платежа самому. При этом часто уменьшающиеся платежи несут выгоду только на бумаге, фактические же вы получаете большую финансовую нагрузку в начале срока действия договора.

Различия лизинга и кредитования

Для владельца небольшой фирмы важно знать, в чем выгода лизинга автомобиля для ИП. Есть ряд неоспоримых преимуществ, которые в автокредитах отсутствуют:

- Налог за машину выплачивается лизингодателем, так как она числится на его балансе.

- Комиссионные сборы за обслуживание счета не взимаются.

- Лизинговые платежи в полном объеме в бухучете ИП относятся на затраты. В случае автокредита разносятся только проценты.

- График оплаты подгоняется под предпринимателя.

Практически все лизинговые компании России не требуют от своих клиентов, чтобы у них была отличная кредитная история. Это является одним из существенных преимуществ лизинга.

Это значит, что любой клиент с любой кредитной историей вполне может рассчитывать на удачное оформление автотранспортного средства в лизинг.

Иногда некоторые фирмы даже предоставляют такую услугу при наличии у клиента других кредитов.

Поэтому предоставлять гарантии своей платежеспособности в таком случае лучше всего именно дополнительным доходом.

Арендовать, купить или оформить лизинг

| Анализ | Лизинг | Аренда | Покупка |

| Требования к заемщику | Возраст с 18 лет, положительная кредитная история, подтверждение платежеспособности, иные документы | Дееспособность | |

| Быстрота оформления | Требуется время, ориентировочно в течение 3 рабочих дней | В день покупки | |

| Срок предоставления авто | Аренда с правом выкупа в конце срока | Договор оформляется на короткий срок, до 1 года | Бессрочный договор |

| Ответственность | Ремонтом занимается клиент, выплаты по договору не приостанавливаются, не меняются | Ремонт за счет клиента, выплаты по аренде не производятся на время ремонта | Полная ответственность |

|

Собственность |

Собственник – лизинговая компания, в конце срока можно выкупить авто |

Не предполагается |

+ |

| График платежей | Необходимо выполнять условия по графику | нет | |

|

Первоначальный взнос |

Разные варианты – есть с первоначальным взносом и без него, есть вариант с залоговой суммой, которая возвращается в конце срока |

+ |

Не применяется |

Как физическому лицу купить авто в лизинг

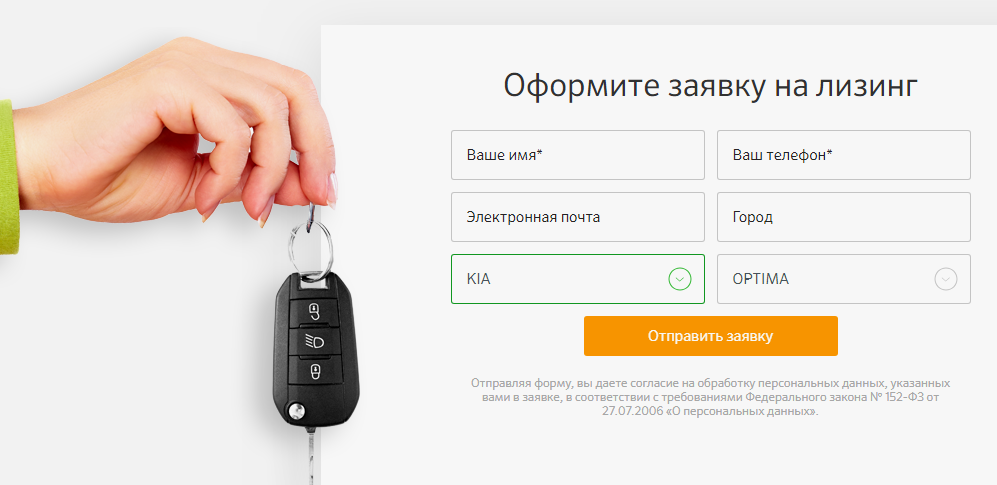

Чтобы получить лизинг на автомобиль, выполните следующие мероприятия:

- Выберите марку и модель транспортного средства, который вы желаете приобрести. Вам будут доступны и новые машины от официального дилера, и автомобили с пробегом.

- Подберите компанию, которая оформляет сделки с физ. лицами на приемлемых условиях.

- Зайдите на сайт организации и заполните онлайн-заявку. В электронной форме вам нужно указать достоверную персональную информацию и контактные данные, обозначить предмет лизинга, его стоимость и срок действия соглашения.

- Отправьте заявку на рассмотрение и дождитесь обратной связи с представителем компании. После уточнения некоторых вопросов будет принято предварительное решение.

- Посетите офис компании с необходимым пакетом документов.

- Дождитесь окончательного решения по заявке. В случае одобрения согласуйте все условия сделки и подпишите договор.

При выполнении всех вышеперечисленных действий лизинговая компания должна приобрести транспорт и передать его в ваше распоряжение.

Виды лизинговых операций

По своей экономической сущности лизинг является одной из форм заемного финансирования, при котором арендатора имеет право на выкуп имущества по льготной или остаточной стоимости, либо заключение нового соглашения об аренде. Исходя из этого, финансовая аренда разделяется на:

- операционный (сервисный) лизинг;

- и финансовый лизинг.

1.Операционный лизинг

При операционном лизинге срок соглашения меньше периода полной амортизации арендуемого имущества (от 1 года до 3 лет), при котором предусмотренная договором плата не покрывает полной его стоимости, что вызывает необходимость сдавать это имущество в лизинг несколько раз.

Основным отличием операционного лизинга является то, что арендатор имеет возможность прекратить контракт.

Часто, соглашение на операционный лизинг оказание различных услуг по установке и текущему техническому обслуживанию сдаваемого в аренду оборудования. Отсюда и вытекает его второе название – сервисный лизинг. При этом, стоимость оказываемых услуг включается в арендную плату либо оплачивается отдельно.

К основным объектам операционного (сервисного) лизинга относятся

быстро устаревающие виды оборудования (компьютеры, копировальная и множительная техника, различные виды оргтехники и т.д.);

технически сложное оборудование, требующие постоянного сервисного обслуживания (грузовые и легковые автомобили, воздушные авиштайнеры, железнодорожный и морской транспорт, строительная техника).

К преимуществам такого лизинга относится:

- возможность досрочного прекращения контракта позволяет своевременно избавиться от морально устаревшего оборудования и заменить его на более высокотехнологичное и конкурентоспособное;

- при возникновении неблагоприятных обстоятельств предприятие может быстро свернуть данный вид деятельности, досрочно возвратив соответствующее оборудование владельцу, и существенно сократить затраты, связанные с ликвидацией или реорганизацией производства;

- в случае реализации разовых проектов или заказов операционный лизинг освобождает от необходимости приобретения и последующего содержания оборудования, которое в дальнейшем не понадобится;

- использование сервисных услуг, которые оказываются лизинговой фирмой или производителем оборудования, позволяет сократить расходы на текущее техническое обслуживание и содержание соответствующего персонала.

А к недостаткам операционного лизинга можно отнести:

- более высокая, чем при других формах лизинга, арендная плата;

- требования о внесении авансов и предоплаты;

- наличие в контрактах пунктов о выплате неустоек в случае досрочного прекращения аренды;

- прочие условия, призванные снизить и частично компенсировать риск владельцев имущества.

В настоящее время операционный лизинг согласно законодательству трактуется, как краткосрочная аренда и регулируется ГК РФ. Поэтому он не попадает под действие Федерального закона «О финансовой аренде (лизинге)» и на него не распространяются предусмотренные данным законом льготы.

2.Финансовый лизинг

Финансовый лизинг — соглашение, предусматривающее специальное приобретение актива в собственность с последующей сдачей в аренду (временное пользование) на срок, близкий к сроку его полезной службы (амортизации).

Как правило, выплаты по такому соглашению обеспечивают лизингодателю полное возмещение затрат на приобретение актива и оказание прочих услуг, а также соответствующую прибыль.

А по истечении срока действия сделки лизингополучатель может вернуть актив владельцу, заключить новое лизинговое соглашение или купить объект лизинга по остаточной стоимости.

К объектам финансового лизинга относятся:

- недвижимость (земля, здания и сооружения);

- долгосрочные активы производственного назначения.

Его основным преимуществом является то, что финансовый лизинг существенно снижает риск владельца имущества. А его условия во многом похожи на условия при получении банковских кредитов, и предусматривают:

- полное или почти полное возмещение стоимости оборудования;

- внесение периодической платы, включающей стоимость оборудования и доход владельца (фактически — основная и процентная части);

- право объявить арендатора банкротом в случае его неспособности выполнить заключенное соглашение и т.д.

Лизинг и аренда: в чем разница?

Лизинг очень похож на аренду — клиент лизинговой компании, по сути, арендует имущество на протяжении всего срока договора. В обоих случаях есть владелец имущества, который готов его сдать на определенных условиях. Но между лизингом и арендой есть разница, причем весьма существенная. Ниже — ключевые параметры, по которым вы можете выбрать подходящий способ пользования имуществом и понять отличия.

| Параметры | Лизинг | Аренда |

| Правовая основа | Федеральный закон «О финансовой аренде (лизинге)» |

Гражданский кодекс РФ, ст.34. Федеральные законы об отдельных видах аренды. |

| Срок договора | Длительные сроки, которые, чаще всего, равны или близки к сроку полной амортизации имущества | Короткие сроки, которые можно продлить |

| Имущество | Нерасходуемое имущество, которое не имеет срока годности и не является природным объектом | Нерасходуемое имущество, которое не имеет срока годности и не ограничено в обороте |

| Возможность получения имущества в собственность | Есть | Нет |

| Право выбора имущества | Клиент сам выбирает имущество, которое хочет получить в лизинг | Клиент выбирает имущество из того, что ему предложит арендодатель |

| Пакет документов | Нужны документы, которые подтверждают существование бизнеса и платежеспособность | Подтверждать платежеспособность не нужно |

| Участники сделки | Арендодатель и арендатор | Лизинговая компания, клиент и продавец имущества. В сделке также могут участвовать страховые компании, юридические агентства и пр. |

| Ответственность за соответствие имущества заявленным требованиям | Несет арендодатель | Несет лизинговая компания, если сама предлагает имущество в лизинг и ищет продавца |

| Ответственность за утрату/порчу имущества | Несет арендодатель | Несет клиент |

| Субъект страхования имущества | Арендодатель | Чаще всего, клиент |