Наказание за кражу денег с банковской карты по статье ук рф

Содержание:

- Уловка с ячейкой

- Пути, с помощью которых мошенники снимают деньги с банковской карты

- Что происходит с деньгами

- Как не стать жертвой мошенников?

- Как защититься от мошенников

- Что говорит банк

- Как защититься от мошенников

- ? Вам предлагают оплатить ваши же покупки взамен на наличные

- Списали деньги — блокируем карту

- Что делать если судебные приставы сняли деньги с карты

- Как не допустить снятия денег с карты банка: меры профилактики

- Приложение: Усовершенствование процесса

- Что делать, если списаны деньги с кредитной карты

- Обращение в суд

- Как вернуть деньги, снятые с карты мошенниками

Уловка с ячейкой

Меня попросили снять все деньги с кредитной карты. Зачем это нужно? Ответ: у сотрудника-мошенника есть доступ к моему аккаунту, и он будет совершать транзакции, тратить кредитные деньги, загонять меня в долг. Служба безопасности не может просто заблокировать счета, а ситуация чрезвычайная. Деньги нужно снять, переложить на счет-сейф и спокойно дождаться перевыпуска карт. Конечно, у меня были подозрения, что все это развод. В такие моменты я просила специалиста подтвердить причастность к Тинькофф-банку и получала ответы вроде «Наши номера указаны в договоре, проверьте!».

Из-за лимита я не смогла снять деньги — пришел отказ. На кредитке он действительно стоял, ведь снимать наличку с нее невыгодно: комиссия 2,9 % от суммы плюс 290 рублей. Оператор твердила, что мы прямо сейчас переложим все деньги на мой счет-сейф, где они будут в безопасности, а все проценты и комиссии мне вернут, ведь я снимала их в чрезвычайной ситуации. Она меня убедила. Для изменения лимита мне отправили СМС с кодом, который нужно продиктовать. Конечно, не сотруднице банка, ведь коды нельзя никому говорить. И меня перевели на робота.

У меня были подозрения, но мне отвечали: «Наши номера указаны в договоре, проверьте!»

Я пришла к банкомату «Тинькоффа», сняла деньги и приготовилась положить их в ячейку. Это можно было сделать в банкомате «Тинькофф» или «Альфа банка». Первый нам не подошел: когда я сняла деньги с кредитки, банкомат не выдал чек. Этот факт взволновал оператора, ведь чеки нужны обязательно! К тому же она пыталась указать мне функции для активации ячейки, но вдруг выяснилось, что «конкретный банкомат не той модификации». Оператор тут же сообщила адрес ближайшего банкомата Альфа-банка, который точно подойдет.

Я добралась до Альфа-банка, и специалист продиктовала номер расчетного счета, куда нужно положить деньги. Я увидела, что владелец счета — не я, а некий Кравченко Александр, и запаниковала. Но мне объяснили, что это страховой менеджер банка. В голове крутились сомнения, но телефон садился, времени не оставалось, и я зачислила деньги.

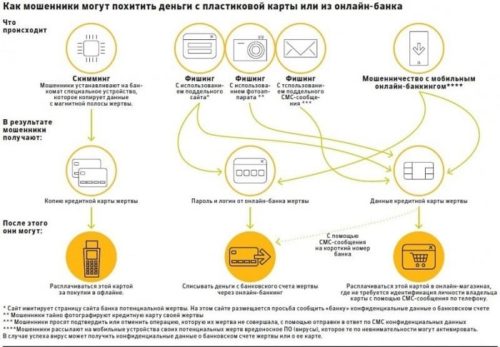

Пути, с помощью которых мошенники снимают деньги с банковской карты

Даже самые крупные банковские организации — такие как Сбербанк или ВТБ-24 — не способны дать своим клиентам стопроцентную защиту. И дело вовсе не в том, что банки вводят недостаточный контроль за передвижением финансов или они безответственно к этому относятся. Дело в том, что в большинстве случаев виноваты в произошедшем сами жертвы.

Мошенники практически всегда «играют» со своими жертвами, создавая критические ситуации, в рамках которых у жертвы нет времени ни подумать, ни остановиться. На этом основана так называемая социальная инженерия, с помощью которой производится до 95% всех мошеннических операций. В оставшихся 5% случаев причиной удавшейся махинации является простая забывчивость.

Именно поэтому следует разграничить мошенничество, основанное на социальной инженерии, и мошенничество без каких-либо особенных историй и выдумок. Мы так и сделаем, рассмотрев каждый способ по отдельности.

Мошенничество с банковскими картами через мобильный банк

Мобильный банк — это способ взаимодействия с банком от своего лица на дистанционной основе. Другими словами, с помощью мобильного банка можно не только перемещать финансы, но также открывать новые счета, кредиты и вклады, конвертировать валюты и т.д. Неудивительно, что мошенники в первую очередь стремятся получить доступ именно к мобильному банку — ведь таким образом они получают практически неограниченную свободу действий.

Мошенничество становится возможным потому, что мобильный банк в обязательном порядке привязывается к какому-либо мобильному номеру. Но если владелец номера сменил SIM-карту, при этом забыв заново привязать мобильный банк, этот номер попадет к другим людям. Сотовые операторы таким образом экономят, продавая старые номера, которыми давно не пользуются, новым клиентам.

- Узнать, подключен ли к номеру «Мобильный банк», очень просто — можно, например, отправить смс на номер 900 для Сбербанка. Так мошенники сразу понимают, является ли купленная ими sim-карта привязанной к мобильному банку. Для экономии времени мошенники покупают sim-карты сотнями штук на сторонних сервисах вроде «Avito»;

- Как только мошенник видит, что номер привязан к чьему-либо мобильному банку, он начинает всячески искать информацию о своей жертве — т.е. тому, кто изначально пользовался мобильным банком. Преступник может, например, с помощью отправки смс на номер 900 узнать реквизиты карты;

- Как только у преступника появятся по крайней мере номер карточки и ФИО ее владельца, он может совершать покупки в интернете за счет своей жертвы. Для этого ему нужно всего лишь выбрать подтверждение платежа по ответу из смс.

Мошенничество с демо-версией мобильных банков (фишинг)

В данном случае преступник ориентируется на массовую рассылку, потому что фишинг по определению приносит результат только при больших масштабах. Суть обмана заключается в следующем: мошенник подделывает или официальную страницу банка, или окно для ввода данных. Когда жертва, не заметив подделки, вводит свои данные и нажимает кнопку «Далее», вместо обычного завершения операции она увидит обновление страницы. Все потому, что все введенные данные с сайтов-подделок сгружаются мошеннику.

Как только преступник таким образом получает данные для входа в интернет-банкинг или даже в мобильное приложение (например, в Сбербанк Онлайн), ему не составит труда снять все деньги со счета жертвы.

Мошенничество с помощью скимминга и вирусов

Скимминг — это установка специального считывающего оборудования на банкоматы. После установки скимминг-аппарата магнитная полоса любой введенной в банкомат карты будет сохранена в памяти устройства. Спустя время, мошенник снимет скимминг-аппарат с банкомата и перенесет данные магнитных полос на «пластик».

Так как терминалы и банкоматы не смотрят на дизайн карточки, главное для них — это информация на магнитной полосе. Это значит, что мошенник со скопированным пластиком сможет легко произвести снятие денежных средств в любом терминале, также он сможет легко оплачивать оффлайн-покупки.

Вирусы — наименее распространенный способ воровать деньги, но не менее опасный. Его суть сводится к следующему: на телефоны всей страны под предлогом «новой бесплатной программы» или «хитовой игры 2019» загружается вирус. Этот вирус буквально за 10-20 минут аккумулирует всю конфиденциальную информацию на телефоне, в том числе пароли, логины, реквизиты счетов и т.д. Как только телефон подключается к интернету, вся эта информация высылается мошеннику.

Что происходит с деньгами

Чтобы понять, почему происходят такие ситуации, нужно знать механизм проведения покупки по карте через банк. Когда клиент платит безналичным способом, он получает СМС или уведомление о том, что средства списаны, а остаток на счёте изменился. Но в реальности магазин в этот самый момент деньги ещё не получает. Сумма покупки лишь «блокируется», реально списывается она только после поступления в банк платёжных документов от магазина. Если за время блокировки в банк не пришли платёжные данные, она будет снята, и деньги вернутся в распоряжение клиента. Получается, что за свою покупку он не заплатит.

Детально о том, как проходит безналичная оплата, рассказывает Мурад Шихмагомедов, начальник управления развития банковских продуктов и проектов Банка «Фридом Финанс»: «В момент совершения покупки клиентом происходит только операция авторизации. Это проверка действительности карты, а также доступности необходимого количества денежных средств на ней и временная блокировка этих средств. В этот момент деньги со счёта клиента не списываются. Следующая операция – проведение транзакции. Банк-эквайер, обслуживающий точку продаж, получает документы (электронные выписки/журналы) о проведении операции. Между авторизацией и транзакцией проходит некоторое время, как правило, от одного до трёх рабочих дней. Бывали случаи, когда срок достигал и 5-6 месяцев. В этом случае есть два варианта развития событий: карта еще является действующей и деньги в конечном итоге будут списаны, либо карта просрочена, и тогда банк-эмитент формирует отказ от транзакции. На практике при поступлении транзакции позже определённого срока, как правило по истечении 30-ти календарных дней, транзакцию можно оспорить.

Платёжные системы рекомендуют устанавливать срок действия авторизации по операциям покупки до 30 дней. Поэтому большинство кредитных организаций при обращении клиента с заявлением о закрытии карты сообщают ему о том, что фактическое закрытие произойдёт только через 30 дней после его обращения.

Завершающая операция – обработка транзакции банком-эмитентом. Если говорить конкретно, то в момент обработки файла клиринга средства списываются со счёта клиента. Временная разница между совершением покупки и реальным списанием денег со счёта объясняется технологической особенностью проведения операций по банковским картам. Вся цепочка процессов, начиная от авторизации и заканчивая обработкой клирингового файла и списанием денег со счёта клиента, происходит автоматически с помощью программных и аппаратных комплексов кредитных организаций. У пользователя не возникает необходимости обращаться в банк, за исключением случаев несогласия со списанием той или иной суммы средств».

Таким образом, если деньги за покупку не были списаны сразу, радоваться такому подарку рано. Возможно, магазин задержал передачу платёжных документов в банк. Скорее всего, он обратится в банк и средства спишут со счёта карты.

Ситуация может быть вызвана сбоем на стороне банка или техническими проблемами с терминальным оборудованием магазина.

Так или иначе, виноват однозначно не клиент. Но что, если он умолчит о бесплатных покупках? Даже в этом случае мошенником его назвать никто не имеет права.

Комментирует юрист Екатерина Савина: «При оплате товара банковской картой покупатель прикладывает её к платёжному терминалу и дополнительно, в зависимости от суммы и условий банка, вводит ПИН-код, т.е. электронно подписывает договор купли-продажи, что свидетельствует о его согласии с условиями покупки товара. Этой позиции придерживается и судебная практика (см. Постановление Пленума Верховного Суда РФ от 28.06.2012 № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей»).

На этом доброе волеизъявление покупателя заканчивается и начинает работать финансовый механизм банка. Банк, в том числе, обязан контролировать списание денежных средств со счетов клиента, а за необоснованное списание средств он несёт ответственность, предусмотренную, например, ст. 856 ГК РФ. Таким образом, банк блокирует денежные средства на счету клиента до получения подтверждающих покупку товара документов из магазина, содержащих реквизиты для перечисления. Если магазин не прислал вовремя счёт, то это – вина магазина. Мошенничество покупателя здесь отсутствует как таковое, т.к. нет преступного умысла, нет обмана или злоупотребления доверием».

Как не стать жертвой мошенников?

В первую очередь следует держать в голове тот факт, что больше всего мошенники любят звонить своим жертвам и под разными предлогами выманивать интересующую их информацию. Как правило, в ход идут запугивания и даже угрозы: «С вашего счета пытаются украсть деньги, если вы сейчас не назовете данные карты, банк ничем не сможет помочь, когда аферисты доберутся до вашего счета» или «Если вы сейчас же не переведете деньги на резервный счет, они будут украдены» и т. п. Техника эта очень простая — напугать человека, ввести его в ступор, убедить, что действовать нужно немедленно.

Запомните: если вам действительно позвонили из службы безопасности банка и поинтересовались, совершали ли вы ту или иную операцию, на том конце провода никогда не спросят CVC-код или одноразовый пароль для входа в мобильный банк. Это конфиденциальная информация, знать которую должен только владелец банковской карты. Карточка считается скомпрометированной, если ее данные известны третьему лицу, даже если это ваш супруг (если банк узнает об этом, он может отказать в компенсации денег, если они будут похищены).

Если же ваш собеседник настойчиво требует продиктовать конфиденциальную информацию («это последний шанс сохранить деньги»), повесьте трубку и перезвоните на горячую линию вашего банка. Не теряйте бдительность, если на том конце провода называют ваши инициалы, паспортные данные, остаток на карте — сейчас всю эту информацию можно за бесценок купить на черном рынке.

Важно. Не перезванивайте на тот номер, с которого вам позвонили из «банка», даже если он полностью совпадает с телефоном вашей финансовой организации

Вводить номер нужно вручную.

Разумеется, ни при каком раскладе нельзя устанавливать на свой смартфон программы для удаленного доступа «банковских сотрудников». И отправляться к банкомату, чтобы под диктовку собеседника провести какие-то манипуляции для «сохранения денег», тоже нельзя — аферисты запутывают доверчивых граждан, и те сами не замечают, как в череде телодвижений у банкомата переводят средства со своего счет на счет мошенников.

Как максимально защитить свою карту от мошенников? Элементарные правила

Подробнее

Как защититься от мошенников

Мошенники, желающие воровать деньги с чужих карт, есть не только в России, но и на Украине и других странах. Поэтому держателям пластика нужно защититься от мошенников:

На устройствах самообслуживания злоумышленники устанавливают специальные устройства – скриммеры. Они считывают информацию с карты, затем изготавливается дубликат платежного инструмента и с него снимаются деньги. Поэтому для снятия денежных средств или пополнения счета нужно пользоваться банкоматами, которые находятся в отделениях банка или бизнес-центрах. Надежнее использовать чипованную карточку, чем магнитную. На магнитную полосу нанесена вся необходимая информация, а при оплате картой с чипом каждый раз происходит обмен данными.

Что говорит банк

Представитель банка «Тинькофф»

Клиент действительно стал жертвой социальной инженерии. Мошенники использовали силу убеждения и вошли в личный кабинет с помощью ответа на контрольный вопрос и номера карты, которую клиент сам предоставил. Возможно, информацию о данных счетов мошенники также взяли из личного кабинета, получив доступ к нему. СМС о подозрительных операциях, которые приходили клиентке, банк также не отправлял — приходили только сервисные уведомления об операциях, которые она сама совершала.

По каждому обращению о несанкционированных операциях в мобильном и интернет-банке проводится расследование, а также мероприятия для предотвращения повторения таких же случаев, в том числе донастройка антифрод-системы. Если была доказана невиновность клиента, потери возмещаются ему полностью. Но даже если клиент не представил достаточно доказательств своей невиновности, каждый случай выносят на специально созданный комитет, который принимает решение по нему.

Как не стать жертвой банковских мошенников

Не проговаривайте цифры из СМС-подтверждения, CVV и номера карт, а также свое имя и срок действия карты, даже если вас «переводят на робота».

Не называйте кодовое слово, если вам звонят якобы из банка, — оно используется для идентификации клиентов, когда они звонят сами.

Получив подозрительный звонок из банка, завершите разговор и перезвоните сами. В идеале стоит сделать это с другого номера.

Заблокируйте карты через мобильное приложение или в отделении.

Не переводите деньги на счета других людей, даже если вам говорят, что это сотрудник банка.

Не оставляйте карту без присмотра, не позволяйте продавцам и официантам уносить ее из поля зрения.

Не переходите по ссылкам из незнакомых СМС и мессенджеров в телефоне и заведите отдельную карту для онлайн-шопинга.

Установите подтверждение всех операций по карте ПИН-кодом.

Обложка: Kenishirotie — stock.adobe.com

Как защититься от мошенников

Мошенники, желающие воровать деньги с чужих карт, есть не только в России, но и на Украине и других странах. Поэтому держателям пластика нужно защититься от мошенников:

На устройствах самообслуживания злоумышленники устанавливают специальные устройства – скриммеры. Они считывают информацию с карты, затем изготавливается дубликат платежного инструмента и с него снимаются деньги. Поэтому для снятия денежных средств или пополнения счета нужно пользоваться банкоматами, которые находятся в отделениях банка или бизнес-центрах. Надежнее использовать чипованную карточку, чем магнитную. На магнитную полосу нанесена вся необходимая информация, а при оплате картой с чипом каждый раз происходит обмен данными.

? Вам предлагают оплатить ваши же покупки взамен на наличные

Эту схему периодически прокручивают в разных супермаркетах. В очереди к вам подходит девушка и спрашивает, наличными будете расплачиваться или картой.

Если отвечаете, что заплатишь наличными, она предлагает оплатить ваши покупки картой, чтобы взамен дали ей купюры. Будто бы с картой проблемы: оплатить можно, а снять в банкомате не получается.

Вы находите наличные, она оплачивает ваши покупки, кассир выдает чек, девушка уходит.

В этот момент появляется настоящий владелец карты. Говорит, что он только что выронил карту в супермаркете, а через несколько минут ему пришло SMS о списании средств на кассе.

Значит, вы украли его карту, раз только что ей расплатились. Возвращайте деньги, или пусть кассир отменит оплату, иначе вызовут полицию.

Многие в такой ситуации впадают в ступор. Тем более, если рядом охранник, которому лишние проблемы на работе не нужны.

А зря, звоните в полицию. Мошенник растворится в воздухе моментально. Естественно, он с девушкой в сговоре.

И, скорее всего, это просто обналичивание денег с краденых карт. В банкомате засекут сразу, а в магазине всё спишут на проблемы с картой, если вдруг не прокатит.

Списали деньги — блокируем карту

Первое действие в случае непонятного списания с карты — немедленная блокировка. Так вы не дадите мошенникам украсть оставшиеся деньги. Заблокировать карту можно разными способами:

-

Через мобильное приложение банка с помощью специальной опции блокировки карты. Если приложения на вашем телефоне нет, не тратьте время на установку. Воспользуйтесь другими способами.

-

Позвоните на телефон горячей линии. Номер должен быть указан на оборотной стороне карты и на официальном сайте банка. Сообщите оператору о списании денег. После уточнения ваших паспортных данных, кодового слова или кода из смс-сообщения, которое банк вам вышлет, оператор заблокирует карту.

-

Заблокируйте карту онлайнчерезличный кабинет на сайте банка. Для подтверждения действия понадобится кодиз смс-сообщения.

-

Отправьте смс. Некоторые банки допускают блокировку карт с помощью смс-сообщений. Как правило, нужно отправить на короткий номер банка кодовое слово (например, «блокировка») и через пробел последние четыре цифры номера карты.

-

Обратитесь в отделение,но только в том случае, если сообщение о незаконной операции по вашей карте застало вас рядом с офисом банка. В такой ситуации можно тут же написать заявление на возврат денег.

Что делать если судебные приставы сняли деньги с карты

Права и обязанности судебных приставов по законодательству РФ были значительно расширены. При наличии законных оснований они могут не только искать все источники дохода для взыскания долгов, а напрямую снимать средства с карт.

С целью упрощения процедуры исполнительного производства, все стадии взыскания долгов на данный момент могут проходить в электронном режиме: от подачи документов в судебную инстанцию до списания денег. О таком судебном производстве гражданин должен быть обязательно уведомлен. Однако на практике возникают некоторые коллизии: деньги списываются с нарушением процедуры уведомления, иногда повторно или вообще без законных оснований. Чтобы защитить себя стоит внимательно ознакомится со всеми деталями данной юридической практики и тем, что можно сделать для защиты своих интересов.

Как не допустить снятия денег с карты банка: меры профилактики

Ответственность за сохранность денежных средств на пластиковой карте, в первую очередь, лежит на ее владельце. Для того, чтобы избежать мошеннических действий в отношении денег картодержателя, в профилактических целях рекомендуем несколько правил:

Нельзя передавать свою карту и пин-код третьим лицам.

Нельзя отправлять данные карты через электронную почту и иные средства телекоммуникационной связи.

Если проводятся торговые операции через интернет, необходимо подтверждать любые действия, например, через получение специального секретного кода по SMS.

Ввод пин-кода необходимо производить, скрыв цифры от посторонних лиц.

Ни в коем случае нельзя хранить пин-код вместе с картой и тем более на самом пластиковом носителе.

При снятии наличных средств в банкомате стоит обратить внимание на наличие на нем электронного считывающего устройства – скиммера.

Не рекомендуется совершать покупки в интернете через компьютер, находящийся в помещении с большим потоком клиентов, например, в интернет-кафе.

Не стоит экономить на услуге SMS-оповещения, с помощью которой можно предупредить любые несанкционированные действия.

Приложение: Усовершенствование процесса

часть 1часть 2часть 3

- В декабре 2009 года Роб и Алекс из Wild Shadow Studios спросили, есть ли у меня быстрый способ генерирования карт. Я уже думал над использованием шума Перлина для создания карт, поэтому я попробовал его, и получил хорошие результаты. Рабочий прототип я сделал за день, и ещё месяц ушёл на настройку и подбор вариаций. Большинство вариаций не подходило, и я понял, что у такого подхода есть ограничения. Месяца трудов было достаточно, поэтому я закончил работать с картами и перешёл к другим мелким проектам — графика, анимации, группы монстров, AI для NPC и т.д.

- В июне 2010 года у меня снова появилось вдохновение для работы с картами. Я провёл месяц, записывая идеи на бумаге и пробуя разные прототипы. Я пробовал использовать сетки шестиугольников, шестиугольные бассейны рек, генерирование рек на основе четырёхугольников, вулканов, холмов, эрозии, погодных систем и кое-что ещё. Всё заканчивалось провалом. Однако в процессе я многому научился. Например, триангуляции Делоне мне не подошли, но привели к диаграммам Вороного. Генерирование рек на основе четырёхугольников не сработало, но четырёхугольники пригодились позже, когда я начал работать над шумными рёбрами. Система эрозии не получилась, но некоторые идеи были полезны при работе над реками.

- Посещая курсы по процедурному генерированию контента, я записал ещё несколько идей по генерированию карт. Во время долгих выходных в честь 4 июля я реализовал их, и они сработали отлично. В те выходные я создал полигоны Вороного, представление карты, генерирование островов, шумные рёбра, высоты, биомы, реки и перераспределение высот. Я испытывал чувство потока. И это было потрясающе! Бóльшую часть базовой системы я создал всего за три дня.

- В каждые выходные июля и августа я вносил улучшения, многие из них были довольно значительными. Также я вносил многие изменения, которые не сработали, так что пришлось их удалить. Когда базовые параметры карты стали достаточно хорошими, я сместил акцент на рендеринг и UI карты. После улучшения рендеринга и UI я смог увидеть новые недостатки на карте, и нашёл множество ошибок. Также я выполнил масштабный рефакторинг для упрощения кода, который раньше рос органически.

- К концу августа я осознал, что работаю только над мелкими улучшениями, и решил, что проект готов к сворачиванию. Длинные выходные в честь Дня труда я провёл, записывая результаты в эту статью (и посты). Много времени ушло на создание качественных диаграмм. Диаграммы выявили новые баги, поэтому я перешёл к их устранению, значительно упростив одну функцию (перераспределение высот) и реализовав новую (перераспределение влажности). Кроме того, я переименовал и прокомментировал код, чтобы его проще было объяснять.

Полезно иметь ключевую идею, толкающую весь проект вперёд. Простые карты, которые я делал в январе, были основаны на шуме Перлина. Нынешние карты основаны на диаграммах Вороного. Мне нужно было определиться с выбором и продолжать работу, но это потребовало времени…

Прежде чем найти нужную идею, иногда приходилось много экспериментировать. Пока я не додумался до Вороного как до базовой структуры, я работал над идеями около месяца. Мне нужно записывать множество идей.

У меня было много неудач

Важно ошибаться быстро, не надо бояться ошибиться. Мне нужно не терять духа.

Базовую систему я сделал за три дня

Быстрый прототип может многое рассказать о работоспособности идеи. На ранних стадиях мне нужно сосредоточиться на прототипе и пока забыть про высококачественную систему.

На самом раннем этапе более важно изучать систему, чем создавать хороший код. Мне нужно спросить себя, чему я хочу научиться с помощью прототипа.

Ошибки иногда пригождаются позже. Нужно сохранять их. Я удалял код сразу после того, как видел его недостатки, но, возможно, мне стоило создавать больше ветвей в git и хранить его там.

Возможность наблюдать визуально может сильно помочь в понимании того, что происходит. Я пропустил несколько ошибок в коде, потому что не утруждал себя созданием визуализации части данных. Нужно визуализировать как можно больше.

Иногда появляются небольшие отклонения, которые на самом деле означают присутствие ошибок в коде. Часто я от них просто отмахивался. Даже если в тот момент было не время находить и исправлять ошибки, нужно фиксировать их для дальнейшего исследования.

Огромную помощь оказало написание постов в блог. Они заставили меня понимать все части системы, рассматривать все данные и обеспечить понимаемость всего кода. Посты вынудили меня подвергать проверке каждый этап генерирования карт и усовершенствовать те, которые сложно объяснить. Нужно начинать писать посты в блог гораздо раньше в процессе работы. Объяснение — хороший способ учиться.

Что делать, если списаны деньги с кредитной карты

Крайне неприятная ситуация, когда списывают средства с кредитной карты клиента. В таком случае также необходимо уведомить банк и написать заявление в полицию. Что касается оплаты минимального взноса, то следует его внести.

Пока решение не будет принято, клиенту потребуется выплачивать задолженность. Если дело будет передано в суд, то можно затребовать, чтобы банк дополнительно компенсировал расходы, которые появились в результате хищения денег с кредитной карты. В данном случае речь идет про ежемесячную оплату, которую клиент внес по договору, чтобы избежать начисления пеней и штрафов.

Обращение в суд

Если банк тянет время и отказывается вернуть средства на карту – то стоит обращаться в суд. По данному вопросу уже сформировалась судебная практика. После ее изучения становится ясно, что закон на стороне клиента. Главное – доказать, что держатель пластика непричастен к получению денег и своевременно оповестил банк о махинации.

Оповещать финансовую компанию о незаконно списанной сумме необходимо в течение суток после проведения операции. Если вы находитесь за пределами РФ, то следует написать обращение на официальном сайте банка, через форму «Обратной связи».

Обращаться в суд следует с грамотно составленным иском. Заполнить его можно самостоятельно, или воспользоваться услугами квалифицированного . При заполнении иска следует сделать акцент на то, что финансовое учреждение предоставило вам небезопасную и некачественную услугу.

Есть официальное письмо от Центрального банка, в котором расписаны все виды мошенничества с картами. Согласно требованиям ЦБ при выдаче карты клиенту данное письмо необходимо зачитывать или давать копию под подпись. Поскольку это требование не выполняется, в иске делается на этом акцент.

Как показывает практика, в большинстве случаев клиенты получают положительное решение, согласно которому банк обязан вернуть деньги на карту.

Прочтите: Как выиграть суд у банка по кредиту

Как вернуть деньги, снятые с карты мошенниками

Такие крупные банки, как ВТБ, Почта-банк и Сбербанк, имеют хорошую службу безопасности и внимательно относятся к своим клиентам. У более мелких организаций, работающих на территории РФ, например, Тинькофф банк, нет даже представительств в регионах. Поэтому все переговоры с ними идут дистанционно, что резко снижает возможность возврата средств.

Чаще всего шансы на успех имеют только те потерпевшие, которые стараются обеспечить себе правовую и юридическую защиту, не ограничиваясь одним звонком в банк. А также те, чей ущерб составил не менее 40-50 тыс. р., поскольку полиция к более мелким размерам относится не так щепетильно.