Фонд добрыня никитич от сбербанка: динамика стоимости

Содержание:

- Что обещают паевые фонды в России: уровень доходности и риска

- Стоимость пая «Сбербанк — Фонд акций «Добрыня Никитич»»

- Условия открытия счета

- ПИФЫ: плюсы

- Какие возникают риски

- Описание ПИФа «Добрыня Никитич»

- Как работают ПИФы

- Список лучших инвестфондов

- Личный кабинет

- Как правильно выбрать ПИФ

- Как зарабатывать на ПИФ-ах?

- Фонд Добрыня Никитич — ПИФ Сбербанка

- Каковы результаты портфеля с начала 2020

- ПИФы Сбербанка доходность

Что обещают паевые фонды в России: уровень доходности и риска

Все больше предприимчивых россиян отодвигают на второй план банковские вклады и обращают внимание на менее популярные финансовые инструменты. На это влияют многочисленные рекламные предложения, продвигающие быстрое обогащение, и различные блоги в интернете. Купить акции или облигации может каждый, но нужно составить список перспективных компаний

Купить акции или облигации может каждый, но нужно составить список перспективных компаний.

Для успешного заработка на ценных бумагах не хватит поверхностного обзора динамики стоимости за последние 3–5 лет. Нужны теоретические знания о конкретном рынке, практический опыт инвестирования и постоянный мониторинг экономических новостей.

В паевых инвестиционных фондах всю грязную работу делает портфельный менеджер управляющей компании. Он выбирает перспективные активы и формирует базу, которая должна приносить доход в долгосрочной перспективе. Анализ ПИФов показывает, что УК могут вкладывать деньги в разные направления: акции, облигации, биржевые индексы, недвижимое имущество и т. д.

В некоторых случаях управляющие компании инвестируют средства в зарубежные фонды, которые ориентируются на компании в разных нишах. Большим спросом пользуются субъекты из сферы IT и биотехнологий.

Для составления полной картины начинающий инвестор должен иметь представление о механизме работы паевых фондов. УК создает ПИФы, и на первом этапе собирает деньги заинтересованных вкладчиков. Параллельно менеджеры подбирают перспективные ниши, которые будут расти в течение длительного срока.

Плюсы ПИфов:

- низкий порог входа;

- большой выбор управляющих компаний;

- в конце календарного периода инвесторы получают отчет о деятельности УК;

- есть независимые регуляторы (специальный депозитарий и Центробанк РФ);

- прозрачная структура;

- оплата налогов только в момент продажи паев (если зафиксирована прибыль);

- высокая ликвидность (открытые ПИФы).

Авторитетные управляющие компании в России сдержаны в своих обещаниях. Они не гарантируют миллионный доход, но несут ответственность за состав портфеля. УК выгодно, чтобы цена пая росла, увеличивалась стоимость чистых активов (СЧА) и пополнялся список вкладчиков. По официальной статистике, одной из самых авторитетных организаций в этой сфере является «Сбербанк Управление активами» — свыше 160 тысяч участников. Не все получают прибыль, но если взглянуть на рейтинг самых доходных ПИФов этой управляющей компании, то становится ясно, что стоит выделить немного денег для приобретения у них паев.

Для начинающих инвесторов подходят открытые фонды (ОПИФ). Они не ограничивают время продажи доли. Если вкладчик периодически мониторит динамику стоимости и видит предпосылки для дальнейшего роста, он может найти стороннего покупателя и выручить за свои активы побольше денег, чем выдаст управляющая компания после погашения паев

Свобода действий инвесторов ОПИФ — это отлично, но более опытные бизнесмены обращают внимание на закрытые фонды (ЗПИФ)

Продать долю в ЗПИФ можно только после окончания срока доверительного управления. Обычно, это 3–10 лет после даты создания фонда. В этом случае свобода действий уже в руках УК

Ей не нужно держать свободные средства для погашения паев вкладчиков, портфельные менеджеры могут сосредоточиться на единственной важной задаче: увеличение доходности

Все паевые фонды можно условно разделить по уровню риска. В группу самых безопасных входят ПИФы облигаций. Средний риск — акции, биржевые индексы, недвижимость. Что касается финансовых инструментов с наиболее высоким уровнем риска, то здесь все зависит от управляющей компании. К примеру, УК Сбербанка относят к рискованной категории акций российских компаний. Кстати, у них один из самых удобных сервисов по паевым фондам. Потенциальные инвесторы могут ознакомиться с динамикой конкретного ПИФа, скачать правила доверительного управления и прочитать комментарии о динамике определенного рынка на одной странице.

В России много доходных фондов, и условия входа доступные, поэтому обязательно стоит обратить на них внимание, если есть свободные деньги и хочется создать источник пассивного дохода

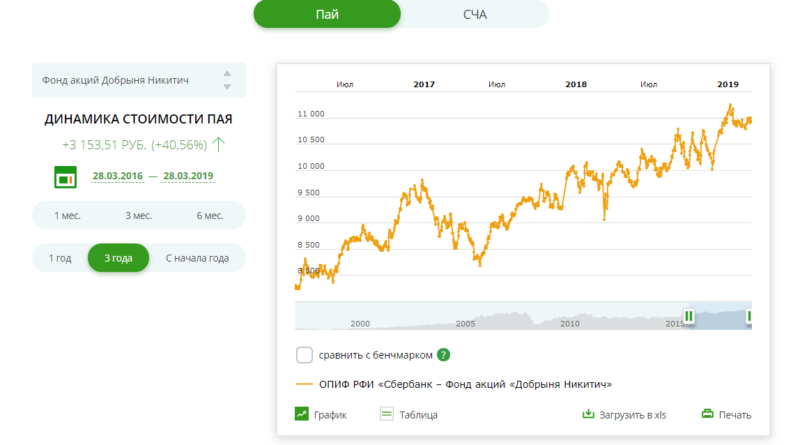

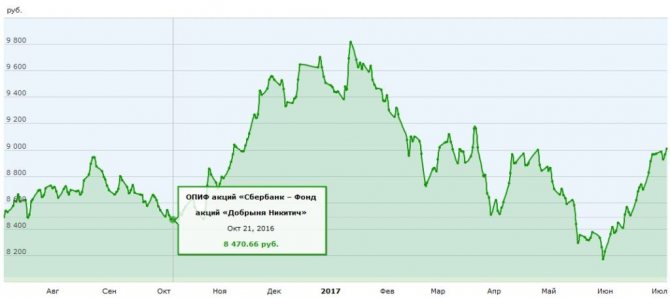

Стоимость пая «Сбербанк — Фонд акций «Добрыня Никитич»»

Цена пая на 7 ноября 2018 г. — 10 709.50 руб.,СЧА — 2 603 283 982.77 руб.

Стоимость за последнее время

| Подням | Ценапая, руб. | СЧА, руб |

| 07 ноября | 10 709.50 | 2 603 283 982.77 |

| 06 ноября | 10 586.20 | 2 568 020 127.61 |

| 02 ноября | 10 424.30 | 2 528 938 582.57 |

| 01 ноября | 10 357.80 | 2 516 185 899.28 |

| 31 октября | 10 291.80 | 2 478 358 112.38 |

| 30 октября | 10 082.30 | 2 426 114 932.24 |

| 29 октября | 10 150.30 | 2 442 188 270.13 |

| По месяцам | Цена пая, руб. | СЧА, руб |

| Октябрь | 10 291.80 | 2 478 358 112.38 |

| Сентябрь | 10 667.40 | 2 486 412 129.44 |

| Август | 10 039.00 | 2 377 481 044.24 |

| Июль | 10 262.70 | 2 506 472 829.67 |

| Июнь | 9 951.42 | 2 397 950 741.72 |

| Май | 9 898.08 | 2 333 095 049.91 |

| Апрель | 9 931.36 | 2 309 015 334.35 |

В таблице «по месяцам» показана цена за последний день месяца.

Изменение стоимости пая за 12 месяцев

- Доходность за 12 месяцев: 2.87%

- Если бы вы 1 апреля 2017 г. вложили 100 000 руб., то получили бы 102 866.11 руб.

Вот график изменения стоимости ПИФа «Сбербанк — Фонд акций «Добрыня Никитич»»:

- доходность пая

- доходность эталонного индекса

Изменение стоимости пая за 3 года

- Доходность за 3 года: 40.23%

- Если бы вы 1 апреля 2015 г. вложили 100 000 руб., то получили бы 140 229.81 руб.

Смотрите график изменения стоимости пая «Сбербанк — Фонд акций «Добрыня Никитич»» в течение 36 месяцев:

- доходность пая

- доходность эталонного индекса

Условия открытия счета

Подать заявку на открытие счета можно двумя способами: в режиме онлайн или в офисе банк Сбербанк. Онлайн-заявка доступна только для действующих клиентов кредитной организации, потому что для этого потребуется выход в личный кабинет онлайн-банкинга. Остальные инвесторы могут обратиться в любое отделение банка и подать заявление. Кстати, открыть инвестиционный счет можно через отделения Сбербанк Управление активами.

Для открытия инвестиционного счета нужно внести минимальный взнос, его размер зависит от способа открытия счета. При подаче заявки онлайн минимальный взнос составляет 1000 рублей. При обращении в банк или инвестиционную компанию сумма увеличивается до 15 тысяч рублей. Счет можно пополнять на сумму от 1000 рублей.

Для заключения договора потребуете только паспорт. Договор заключается в электронном виде или на бумажном носителе.

Обратите внимание, что открыть счет можно в браузерной и мобильной версии интернет-банкинга. УК взимает плату за пополнение счета и при погашении пая

Комиссия при пополнении составляет 1% от суммы менее 3 млн рублей, и 0,5%, если сумма более 3 млн рублей. При погашении пая берется плата от 0% до 2% в зависимости от срока инвестирования. Погашением пая называется операция по отзыву средств

УК взимает плату за пополнение счета и при погашении пая. Комиссия при пополнении составляет 1% от суммы менее 3 млн рублей, и 0,5%, если сумма более 3 млн рублей. При погашении пая берется плата от 0% до 2% в зависимости от срока инвестирования. Погашением пая называется операция по отзыву средств.

Кстати, доход, полученный от инвестиций, облагается налогом по ставке 13%. Это налог на доход физического лица – резидента РФ. Граждане других государств обязаны уплатить 30% от полученной прибыли в бюджет.

ПИФЫ: плюсы

Профессиональное управление. Паевые фонды управляются не одним человеком, а целой командой профессионалов. Каждый из которых имеет профильное образование в своей области, большой опыт работы (который составляет несколько лет, иногда даже десятилетий) и соответственно является хорошим специалистом. В управление входит портфельное управление, постоянное исследование рынка и поиск лучших инвестиций, способных дать наибольшую доходность при приемлемых уровнях риска.

Согласитесь, в одиночку вы с такой работой едва справитесь. И даже если у вас есть определенный опыт в этой области, сколько времени у вас будет занимать анализ текущей рыночной ситуации? И стоит ли самостоятельный анализ и потраченное на него время тех дополнительных прибылей, которые вы получите?

Особенно это актуально для инвесторов с небольшими капиталами. Ну сколько вы можете заработать со 100 — 200 тысяч рублей самостоятельно анализируя рынок? В лучшем случае 20-30 тысяч за год. В ЛУЧШЕМ СЛУЧАЕ!!! А времени потратите непропорционально больше полученному доходу. Поэтому лучше довериться профессионалам.

Низкая стоимость управления. Обычно паевые фонды покупают и продают за один раз десятки или даже сотни тысяч акций на фондовом рынке. И за счет оборота у них установлен льготный тариф по комиссионным издержкам, который может быть в десять раз ниже, чем при самостоятельной продаже частными инвесторами с их несколькими лотами. В итоге ежегодные издержки, которые несут пайщики в размере 2-3% иногда выгоднее, чем самостоятельная торговля.

Диверсификация. Частные инвесторы, покупая те или иные активы напрочь забывают о диверсификации (разнообразие вложений). Их портфель состоит обычно из 8-12 различных акций, максимум охватывающих 3-4 отрасли. Такое вложение денег сильно рискованно. Ведь при обвале котировок одного-двух эмитентов, входящих в портфель вы можете потерять большую часть от ваших вложений.

Если попытаться все же правильно диверсифицировать частный портфель, то инвесторы сталкиваются с двумя проблемами.

Во-первых, для того чтобы максимально разнообразить свой портфель различными активами во всех основных отраслях, нужны большие деньги. Обладая небольшой суммой, можете про эту затею забыть.

Во-вторых, даже если у вас и есть на руках необходимая сумма для правильной диверсификации, управлять таким портфелем достаточно сложно. Представьте что у вас будет 50-100 акций. Сколько времени вы будете уделять контролю, анализу портфеля, отслеживать текущее положение в том или иной компании, акционером которой вы являетесь.

Инвестируя в ПИФ, вы сразу достигаете максимальной диверсификации, которой вряд-ли бы добились как частный инвестор. Максимальная диверсификация способно не только снизить риски, но как это не парадоксально звучит и повысить отдачу от вложений или получить более высокую прибыль.

Низкий порог входа в ПИФ. Если у вас мало денег, то для того чтобы купить паи хватит и нескольких тысяч рублей. В среднем цена покупки составляет около 10 000 рублей. Большинство управляющих компаний придерживаются именно этого ценового диапазона. Бывают конечно же и более низкие стоимости входа. Но не стоит думать, что ПИФы — это инвестирование для бедных. Крупные организации и компании тоже инвестируют деньги в паевые фонды для более низко затратного и высококачественного управления деньгами.

Контроль со стороны государства. Деятельность фонда постоянно проверяется Финансовой Службой по финансовым рынкам. Поэтому ПИФы обязаны сообщать все финансовые показатели по своей деятельности: прибыль, убытки, операционные расходы и т.д.

Большой выбор ПИФов с различным уровнем риска и доходности. Вы можете подобрать для себя тот фонд, который максимально соответствует вашим финансовым возможностям, целям, горизонту инвестирования и возможным уровнем убытков и прибыли.

Например, если вы вкладываете надолго (5-10 лет) и нацелены на максимальную доходность, то вам вероятнее всего подойдут фонды акций. Если вы хотите избежать больших просадок по стоимости паев, то ваш выбор смешанные фонды или фонды облигаций. Вообще не можете терпеть убытков, да и деньги вам могут понадобиться в ближайшее время — вам выбор фонды денежного рынка.

При всей кажущейся простоте и массе достоинств ПИФам присуще и недостатки.

Какие возникают риски

Вложение капитала в ПИФ высокорискованно. Уровень доходов напрямую зависит от степени риска. Чем выше возможность неудачи, тем выше и дивиденды.

При грамотном выборе инвестиционного портфеля получение хорошей прибыли вероятно, но риск лишиться сбережений на вкладах, если акции компании-эмитента упадут в цене, остается.

Менее рискованны, но и менее доходны вклады в облигации.

К главным рискам при инвестировании относятся:

- политические;

- правовые;

- финансовые;

- экономические.

Но всё учесть сложно. Поэтому ключевую роль играет выбор управляющей уже больше 20 лет работает с ценными бумагами и заслужил положительную репутацию. Об этом свидетельствуют отзывы партнеров и клиентов, оказывающие влияние на усиление доверия к компании.

Описание ПИФа «Добрыня Никитич»

Управляющая компания Сбербанк занимает лидирующее положение среди конкурентов. Она работает на рынке финансовых услуг, ценных бумаг более двадцати лет. Лицензия на ведение работы с финансовыми инструментами получена в 1996 г.. Ежегодно тысячи клиентов доверяют свои финансы в управление этой организации. В обороте находятся более 500 млрд.руб..

Профессиональный участник инвестирования предлагает различные портфельные проекты. Фонд Сбербанк ПИФ «Добрыня Никитич» – одно из направлений финансирования деятельности крупнейших отечественных предприятий. Основная задача проекта – стимулирование бизнеса, расширение экономического потенциала, получение прибыли.

Контроль над деятельностью управляющей организации возложен на ООО «Специализированный депозитарий Сбербанка». Эта фирма дополнительно ведет отчетность по работе фонда, составляет регистры учета пайщиков. По нормам инвестиционной деятельности, периодические проверки проводит аудиторская контора ООО «ЭНЭКО».

Объектами инвестирования выступают долговые инструменты, простые и привилегированные акции отечественных, зарубежных предприятий, депозитарные расписки, доли иностранных паевых фондов, денежные средства в рублях и инвалюте. Инвестиционный пай не обладает номинальной стоимостью, не является эмиссионной бумагой. Права, предоставляемые долей в фонде, фиксируются в бездокументарной форме.

Поскольку инвестиционная деятельность приносит доход, она является объектом налогообложения. Для физических лиц с российской и иностранной регистрацией управляющая фирма выступает налоговым агентом. Из доходов россиян будет удержано 13%, иностранцы потеряют 30%. Указанная сумма перечисляется в государственную казну.

В отношении отечественных и зарубежных предприятий действует единая ставка налога на прибыль – 20%. Обязательство по перечислению сохраняется за инвестором. То есть юридическое лицо получает полную сумму дивидендов за вычетом издержек и обязуется самостоятельно рассчитать, перечислить в бюджет налог на прибыль.

Как работают ПИФы

Для управления финансами, собранными вкладчиками, предназначены управляющие компании. Они работают по договору доверительного управления. УК представляют собой команду квалифицированных профессионалов в финансовой области, которые обладают специальными знаниями, отсутствующими у обычных вкладчиков. Основным видом их деятельности является анализ внешних и внутренних факторов, мониторинг состояния различных секторов фондового рынка и принятие решений об инвестировании денежных активов фонда туда, где может быть получен максимальный доход.

Этот доход может быть получен от:

- покупки-продажи ценных бумаг;

- операций с недвижимостью (покупка, продажа, сдача в аренду);

- инвестиций в различные проекты;

- операций с иностранными валютами;

- прочих видов деятельности, разрешенных законодательством.

Деятельность ПИФов контролируется государственными органами, и, в первую очередь, Центробанком РФ. Следует знать, что деятельность таких компаний должна быть прозрачной – это требования российского законодательства. Поэтому вся информация о деятельности каждого фонда в обязательном порядке публикуется в печатных СМИ и на официальных ресурсах в интернете.

Все это снижает возможности создания мошеннических схем под видом ПИФов практически до нуля.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Список лучших инвестфондов

Ниже находятся списки лучших ИФ как в РФ, так и в мире, представленные с учетом различных параметров.

Топ 10 ИФ России

| № | Инвестиционный фонд | Описание | Прирост (%) |

| 1. | Сбербанк – Глобальный интернет | Управление активами | 38,5 |

| 2. | Альфа-Капитал технологии | Фонды акций | 32,1 |

| 3. | РАЙФФАЙЗЕН – Информационные технологии | Фонды акций | 30,4 |

| 4. | Управление сбережениями – Азия | Управление сбережениями фондов | 30,3 |

| 5. | ВТБ – БРИК | Управление активами, фонды акций | 27,5 |

| 6. | ОТКРЫТИЕ – Китай | Фонды Открытия | 25,9 |

| 7. | Апрель Капитал | Акции компаний по добыче сырья | 25,4 |

| 8. | Открытие – Развивающиеся рынки | Фонды Открытия | 24,4 |

| 9. | РГС – Мировые технологии | Управление сбережениями | 23,5 |

| 10. | Райффайзен – Фонд активного управления | Фонды смешанных инвестиций | 23,3 |

Самые надежные в мире фонды

Среди лучших и инвестиционных организаций по всем параметрам находятся преимущественно иностранные компании.

| Инвестиционный фонд | Где находится | Активы (миллиардов долларов) |

| Fannie Mae | Вашингтон, США | 3 250 |

| Freddie Mac | Маклин, США | 1 946 |

| Credit Suiss | Цюрих, Швейцария | 927 |

| Goldman Sachs Group | Нью-Йорк, США | 856 |

| Morgan Stanley | Нью-Йорк, США | 803 |

| London Stock Exchange | Лондон, Англия | 777 |

| Berkshire Hathaway | Омаха, США | 535 |

| Nomura Holdings, Inc | Токио, Япония | 368 |

| Shinhan Financial Group | Сеул, Корея | 308 |

| State Street Corporation | Бостон, США | 274 |

| BlackRock, Inc. | Нью-Йорк, США | 240 |

| Voya Financial | Нью-Йорк, США | 231 |

Лучшие европейские фонды

| Название | Месторасположение |

| High-Tech Grunderfonds | Германия |

| SpeedInvest | Австрия |

| PMV | Бельгия |

| LocalGlobe | Великобритания |

| Mangrove Capital Partners | Люксембург |

| Alven Capital | Франция |

| Swisscom Ventures | Швейцария |

Рейтинг самых доходных ПИФов 2019

| № | Инвестиционный фонд | Описание, владельцы | Прирост (%) |

| 1 | ВТБ – Фонд Нефтегазового сектора | ВТБ Капитал Управление активами | 30 |

| 2 | САН – Смешанные инвестиции | САН | 28 |

| 3 | Сбербанк – Природные ресурсы | Сбербанк Управление Активами | 28 |

| 4 | Ингосстрах пенсионный | Ингосстрах — Инвестиции | 27.4 |

| 5 | БКС Драгоценные металлы | Брокеркредитсервис | 26,5 |

| 6 | ВТБ – Индекс МосБиржи | ВТБ Капитал Управление активами | 25,8 |

| 7 | ВТБ – Фонд Акций | ВТБ Капитал Управление активами | 25,4 |

| 8 | Райффайзен – Индекс ММВБ голубых фишек | Райффайзен Капитал | 25,3 |

| 9 | Солид – Индекс МосБиржи | СОЛИД Менеджмент | 25,2 |

| 10 | Лидер – Акции | Лидер | 24,6 |

Рейтинг ПИФ по стоимости чистых активов

| № | Инвестиционный фонд | Описание, владельцы | СЧА, МЛН RUB |

| 1 | ВТБ – Фонд Казначейский | ВТБ Капитал Управление активами | 28 322,73 |

| 2 | Газпромбанк – Облигации плюс | Газпромбанк — Управление активами | 23 733,55 |

| 3 | Рублевые облигации | Пенсионные накопления | 23 410,70 |

| 4 | Райффайзен – Облигации | Райффайзен Капитал | 18 468,40 |

| 5 | Альфа-Капитал Облигации плюс | Альфа-Капитал | 17 909,66 |

| 6 | Сбербанк – Фонд перспективных облигаций | Сбербанк Управление активами | 17 809,31 |

| 7 | Сбербанк – Фонд облигаций Илья Муромец | Сбербанк Управление активами | 14 464,58 |

| 8 | ВТБ – Фонд Сбалансированный | ВТБ Капитал Управление активами | 13 314,65 |

| 9 | Альфа-Капитал Еврооблигации | Альфа-Капитал | 9 40 |

| 10 | Еврооблигации | Пенсионные накопления | 7 785,54 |

Рейтинг ПИФ по объему привлеченных средств

| № | Инвестиционный фонд | Привлеченные средства, млн RUB |

| 1 | ВТБ – Фонд Сбалансированный | 10 700 |

| 2 | Альфа-Капитал Еврооблигации | 7 612 |

| 3 | ВТБ – Фонд Казначейский | 5 540 |

| 4 | Альфа-Капитал Баланс | 4 236 |

| 5 | Сбербанк – Денежный | 3 628 |

| 6 | ВТБ – Фонд Смешанных инвестиций | 3 541 |

| 7 | Сбербанк – Природные ресурсы | 3 496 |

| 8 | ВТБ – Фонд Акций | 3 322 |

| 9 | Рублевые облигации | 2 290 |

| 10 | Альфа-Капитал Ликвидные акции | 2 269 |

Личный кабинет

Создать личный кабинет на сайте управляющей компании нужно для:

- вложений в фонды — покупки паев;

- контроля движения денежных средств;

- подачи заявлений для операций по вкладам;

- обзора новостей и предложений по интересующим вкладчика тематикам.

Алгоритм создания ЛК:

- зайти на сайт www.my.sberbank-am.ru;

- в левой части окна «Личный кабинет» перейти на вкладку «регистрация»;

- в открывшемся окне инструкция по регистрации с помощью учетной записи на портале Госуслуг: кнопка «зарегистрироваться через госуслуги», подтвердить учетную запись на портале в приложении Сбербанк-онлайн;

- при отсутствии учетной записи получить логин и пароль для ЛК можно: в отделении ПАО Сбербанк, в офисе управляющей компании.

Альтернативные пути входа на сайт прописаны в левой части экрана кнопками:

- войти через госуслуги;

- войти через сбербанк — подходит для тех, кто имеет личный кабинет на сайте Сбербанка.

Как правильно выбрать ПИФ

Какие же параметры следует знать, чтобы доверить свои активы фондам, которым не страшен период рыночного спада? Без этого обеспечить повышенную доходность и вообще не остаться в глубоком минусе очень сложно. Если неправильно выбрать фонд, можно частично или полностью потерять вложенные средства.

Важно! Пифы входят в перечень рисковых инструментов для инвестирования.

Ошибка начинающих инвесторов – выбирать паевой фонд, ориентируясь на уровень его доходности. Это неправильно, потому что доходность можно только спрогнозировать, она не поддается точному расчету. Прибыль в прошлом отнюдь не гарантирует аналогичные доходы последующих периодов. Правильнее выбирать вид ПИФа, соотнося их с поставленными целями и личными приоритетами, на которых будет строиться вся инвестиционная деятельность.

Для начала можно изучить и опираться на методы управления активами пифов Сбербанком. Есть 4 обязательных показателя, без знания которых начинающему инвестору не обойтись. Он должен четко знать, каковыми будут:

Финансовые цели. Если дело в желании быстрого приумножения собственного капитала, ради которого инвестор готов идти на риск, ему следует подбирать подходящие предложения среди фондов акций. Если желания гораздо скромнее – сохранить и защитить от инфляционных процессов собственные финансовые средства с предельной минимизацией рисков, лучше заняться фондами облигаций. Для любителей получить прибыль при небольших рисках помогут пифы смешанных инвестиций

В пифах Сбербанка доходности обычно уделяется пристальное внимание.

Период инвестирования. Если предполагается минимальная, к примеру, годичная инвестиция, лучше приобретать паи фондов облигаций и денежного рынка

При более серьезном риске (и желании повысить доход) подойдут фонды акций. Их также выбирают при более длительном периоде инвестирования с небольшими рисками. Для сверхдлительных вложений (так называют паи более чем на 5 лет) – много заманчивых предложений в паевых инвестиционных фондах недвижимости.

Участие в процессе. Для любителей активных инвестиций, постоянно отслеживающих свой портфель и проводящих ребалансировку, то есть выведение средств из одних фондов в другие, следует выбирать открытые фонды. Именно они помогут обеспечить максимальную доходность. В крайнем случае, можно остановиться на интервальных. Если же больше привлекает пассивное инвестирование, лучше обращаться в закрытые ПИФы.

Инвестиционный капитал. От величины предполагаемой суммы напрямую зависит, насколько широким будет круг окончательного выбора фонда. В открытых и интервальных фондах уровень вступительного взноса ниже. В некоторых он начинается от одной тысячи рублей.

Также неплохо заранее ознакомиться с рейтингом ПИФов и тем, насколько соответствует действительности заявленные надежность, профессионализм и стабильность работающей управляющей компании. Информацию о том, насколько она надежна, можно почерпнуть из данных рейтингов. Проанализировать их можно по трем основным показателям:

- доходности;

- стоимости чистых активов;

- объему привлеченных средств.

Помогут в выборе подходящего фонда и расчетные коэффициенты. Полезной информации в них не меньше, чем при рассмотрении абсолютных денежных показателей. Экономический смысл в них таков:

- Коэффициент Шарпа характеризует соотношение уровней доходности и риска. Его максимальное значение говорит о большей надежности фонда.

- Коэффициент Альфа позволяет сравнить доходность инвестиционного фонда с показателями общего индекса фондового рынка. Если он выше нуля, то и доходность пифа превысила среднерыночную.

- Коэффициент Бета отлично показывает, насколько активно действует управляющая компания и как именно влияет динамика рынка на колебание стоимости пая. Выбирая среди конкурентов, необходимо предпочитать фонд по самым высоким значениям этого коэффициента.

Выбирая для инвестирования паевой фонд, не следует забывать еще о двух важных моментах – дополнительных расходах, которые понесет инвестор (объеме надбавки – комиссии, которую нужно будет заплатить при покупке пая, и объеме скидки – комиссии при продаже), а также условиях обмена паев (в основном это касается активных инвесторов).

Важно! ПИФ должен обладать необходимой лицензией на ведение этой деятельности.

Выбирать паевые фонды для инвестирования можно методом исключения, принимая во внимание по степени важности:

Чем большее количество информации будет собрано и проанализировано, тем правильнее будет выбор, соответственно, инвестиции будут обладать повышенной защитой и доходностью.

Как зарабатывать на ПИФ-ах?

Перед тем, как начать зарабатывать, рекомендуется проконсультироваться у сотрудника банковской организации: как вложить деньги в ПИФ-ы Сбербанка. Эксперту так же необходимо знать:

- Желаемый объем инвестиций;

- Долгосрочность вложений;

- Допустимый уровень риска;

- Ожидаемую прибыль.

Специалист Сбербанка подскажет оптимальные варианты паевых фондов, а инвестор сможет из них выбрать один подходящий или несколько, чтобы повысить общие показатели эффективности.

В дальнейшем, заключается договор, как при открытии вклада.

При оплате через банк взимается комиссия:

- менее 3 млн. рублей – 1%,

- более 3 млн. рублей – 0,5%.

Фонд Добрыня Никитич — ПИФ Сбербанка

Инвестиционная деятельность у большей части населения вызывает высокий интерес.

Основываясь на большом количестве финансовых пирамид, выбор инвестиционного консультанта, помощника — единственное важным местом в данной деятельности.

ПАО Сбербанк, его инвестиционный продукт ПИФ Добрыня Никитич Сбербанка РФ, на основе имиджа банка, несмотря на высокий риск, один из доступных вариантов обогащения.

Стратегические цели инвестиционного финансирования

Стратегические цели Фонда Добрыня Никитич под управлением ПАО Сбербанк, как и его основателя (Сбербанк РФ) служат получение инвестиционного дохода от вложений в акции российских компаний.

Выбор получателей вложений производится на основе скрупулёзного фундаментального анализа деятельности, полноценной оценки всех ее элементов, регрессионном и прогнозном анализе финансовых результатов.

Сама управляющая компания (УК) — аккумулирующий и распределяющий денежные средства партнер частных инвесторов.

Управляющая компания, распределяющая вверенные ей финансовые средства, осуществляет вложение в совокупный портфель финансовых инструментов компаний, с целью получения дохода. Концентрация выбора элементов портфеля основана на ликвидности той или иной организации.

Получатели — как сами российские организации, фигурирующие на фондовом рынке, так и активы на основе опционов, фьючерсов и паев международных компаний, фигурирующих в выбранной отрасли.

А также целевое приобретение государственных ценных бумаг Российской Федерации и других стран.

Показатель динамики доходности

Два показателя, на которые обращают внимание аналитики и пайщики, это:

- Индивидуальная доходность от вложений. Возвратная стоимость денег — ключевой фактор для каждого инвестора.

- Общая доходность чистых активов, то есть полноценный рост общей стоимости имущества – сумма чистых активов (СЧА).

Временной анализ данных показателей указывает на частотность рисков при внесении средств под управление Фонда.

Анализ показателей доходности

Рассматривая в динамике показатели с 2016 по 2021 годы, отмечается рост стоимости совокупного дохода и чистых активов на 44,13%. Рост стоимости пая – 54,99%.

Рисунок 1 – тренд чистых активов (СЧА)

Рисунок 2 – тренд паевой стоимости

ПИФ существует уже более 10 лет, динамичность развития указывает на стабильный рост доходности, как компании в целом, так и ее пайщиков.

Условия получения дохода

Оценить стоимость акций ПИФ Добрыня Никитич, возможность получения инвестиционной прибыли, можно по срокам и суммам взносов.

Рекомендуемые сроки – от 1 года. Хотя извлечение средств в данный период возможен, но снижает сумму прибыли.

Пай Добрыня Никитич Сбербанка на графике динамики стоимости за 2021 год (с января по декабрь) показывает 8,1% доходности и за 1 месяц – 4,47% (декабрь 2021)

Рисунок 3 – Доходность Пая за 2021 год

Рисунок 4 – Доходность пая за декабрь 2021

При использовании онлайн сервиса минимальной суммы депозита — 1 тысяча рублей.

При заключении договора в офисе банка – 15 тысяч рублей.

Вклад можно делать как в отечественной, так и в зарубежной валюте.

Так же при вводе денежных средств, уплачивается комиссионное вознаграждение — от 0,5% (при сумме свыше 3 млн. руб.) и 1% (до данной суммы).

При выводе средств комиссионное удержание от стоимости акции Добрыня Никитич зависит от срока доверительного вложения:

- превышает 2 года – 0%;

- от полугода до 2 лет – 1%;

- до полугода – 2%.

Это составляет сумму оплаты деятельности управляющей компании.

Риски вложений

Вне зависимости от стабильности финансовой деятельности компаний, а происходит приобретение акций и других паевых активов Лукойла, Газпрома, торговых сетей «Магнит», «Пятерочка», «Lenta LTD», заводов Норильский Никель и других компаний (подробнее указано на рисунке 5), рисковые ситуации на отраслевых и национальных рынках могут возникнуть.

Влияние рисков (политические, ценовые, операционные, рыночные, системные и др.), основанных на внешнем влиянии, предусмотреть и спрогнозировать сложно.

На этой основе, инвестиционный продукт Добрыня Никитич, исходя из сумм и сроков является высокорисковыми.

Резюме

Выше обозначены условия и риски вложений в ОПИФ РФИ «Сбербанк – Фонд акций Добрыня Никитич», но преимущества их подчас превалируют:

- снижение вероятности наступления риска за счет диверсификации и дифференцированности портфеля акций;

- высокая доступность минимальной суммы вложений;

- наличие калькуляторов расчета доходности и анализа графиков;

- возможность пополнять и выводить паевые средства в любое время.

Подводя итог – управление финансовыми активами производится на высоком уровне, что обеспечивает доходность вложений.

Каковы результаты портфеля с начала 2020

Графики говорят сами за себя. На первый взгляд все выглядит волшебно и даже слишком хорошо, чтобы быть правдой. Просто подели портфель на 33/33/33 (34) и вуаля — подставляй карманы.

Причем даже не нужно лишних телодвижений. Трудно поверить, что инвестировать — это так просто.

Посмотрите на классического «Лежебоку».

Теперь на «Финекс».

Почему этот так хорошо работает? Потому что с технической точки зрения портфели составлены безупречно.

«Муромец» тащит за счет реального сектора, «Добрыня» — за счет него же плюс делает ставку на коммуникации, технологии и финансы. Третий пункт — золото.

«Финекс лежебока» построен примерно по тому же принципу, только фонды другие. Пока рыночек тянет — золото дешевеет, а акции дорожают. Первые два компонента работают в синергии и покрывают потери по металлу.

Если рыночек в кризисе, золото может расти на десятки и сотни процентов, покрывая все. В периоды застоя цены на золото могут болтаться, а техносектор терять позиции, но энергетика и сырье традиционно приносят кучу денег, таща портфель вверх.

Именно поэтому нам и предлагают взять все по дефолту и ничего не трогать. Но тут-то и подвох. Если мы новичок — для нас это диверсификация без понимания.

Поэтому «лежебоки» — не прямая инвестиционная рекомендация, а скорее объект для анализа и осторожных исследований. По крайней мере, для меня. Кстати мой портфель построен по примерно такой же технологии, а называется она Asset Allocation. Интересно узнать про нее побольше?

ПИФы Сбербанка доходность

Учитывая количество существующих ПИФов начинающему инвестору может быть сложновато разобраться во всем этом многообразии. Тем не менее, доходность у правильно выбранного ПИФа будет выше, чем дадут банковские вклады. К класическому типу ПИФов, который предлагает Сбербанк, относят:

1. Фонды акций — в них инвесторские деньги вкладываются в пакеты акций. У Сбербанка это:

- Добрыня Никитич — высокорисковый фонд, который ориентирован на ценные бумаги отечественных компаний.

- Фонд ценных бумаг компаний небольшой капитализацией — акции малых компаний, которые демонстрируют стремительный рост.

- Фонд активного управления — ориентация на так называемые «голубые фишки», а также ценные бумаги высокой ликвидности.

- Фонд акций организаций, в капитал которых входит государство.

2. Фонды облигаций — их инвестиции направлены на такие ценные бумаги, как облигации, которые выпускают стабильные компании и государственные игроки рынка. Программы, доступные инвестору:

- Илья Муромец — облигации отечественных компаний, у которых есть зафиксированный уровень доходности, что сводит инвесторский риск к минимуму.

- Фонд рискованных операций — инвесторские финансовые потоки направлены на облигации высокодоходных отечественных компаний.

- Еврооблигации — инвестиции в облигации европейских компаний, что позволяет получить большую прибыль.

3. Фонд смешанных инвестиций — совмещает в себе выгодные вложения в акции и бонды, обеспечивающий хороший результат.

4. Инвестиционные фонды, вкладывающие деньги в акции фондовых рынков США, европейских стран, развивающих государств, драгоценных металлов.

Это неполный перечень ПИФов Сбербанка, с более детальной информацией всегда можно ознакомиться на их сайте.

Электроэнергетика

Второй группой ПИФов Сбербанка являются секторные фонды, в которых средства инвесторов вкладываются в высокодоходные акции какой-то отрасли экономики: телекоммуникации, нефтегазовую отрасль, агросектор, металлургия, финансовые услуги, интернет-технологии, инфраструктура и потребительские услуги. Такой подход обеспечивает более легкий прогноз результативности, что снижает риск и увеличивает доход. Одной из таких отраслей, которая сегодня демонстрирует достаточный уровень прибыльности является электроэнергетика. Выбирая этот паевой фонд, инвестор вкладывает свойства в компании, производящие и реализующую электроэнергию. Учитывая постоянно растущую стоимость этого энергоресурса, инвестор гарантированно будет получать прибыль от роста стоимости таких компаний.

Биотехнологии

Еще один перспективный фонд, предлагаемый Сбербанком, это ПИФ Биотехнологии, который инвестирует денежные средства в весьма перспективную отрасль биотехнологий. Аналитики считают, что продукция биотехнических и фармакологических компаний будет продолжать пользоваться значительным спросом. Это объясняется неблагоприятной экологической обстановкой, появлением новых вирусов, снижением здоровья населения. Инвестиции в эту отрасль считаются наиболее надежными и перспективными.