Фонд илья муромец сбербанка

Содержание:

- Привлекательные ПИФы Сбербанка

- Виды ПИФов в Сбербанке

- Глобальный интернет

- Как стать инвестором фонда: регистрация в личном кабинете

- Альтернативные варианты инвестиций

- Илья Муромец — фонд облигаций под управлением Сбербанка

- ПИФы Сбербанк Управление активами: как выбрать и как купить паи

- Стоимость на сегодня

- Условия инвестирования

- Условия инвестирования

- Условия и доходность ПИФа Илья Муромец

- Паевой фонд Илья Муромец: основные характеристики и особенности

- ЗАО Сбербанк управление активами

- ПИФы Сбербанка России – плюсы выбора

- Подробнее

- Еврооблигации

- Плюсы и минусы ПИФов в Сбербанке

- Чем обусловлен интерес к ПИФам Сбербанка?

- Данные по ПИФу «Добрыня Никитич»

- Доходность

Привлекательные ПИФы Сбербанка

На официальном сайте Сбербанк Управление активами ПИФы, реализующие продажу своих паев, описаны достаточно подробно. Можно открыть страницу каждого из них, проанализировать состав их портфеля, применяемую стратегию, доходность за прошедшие периоды.

Потребительский сектор

На странице сайта www.sberbank-am.ru/individuals приведена сводная таблица доходности ПИФов Сбербанка. Можно отследить, как изменялась цена пая за срок от 3 месяцев до 3 лет, динамику за текущий год, количество средств в управлении фонда. Ценной информацией является стоимость пая на сегодняшний момент.

Отметим также, что цена пая больше является справочной информацией, а никак не минимальным размером вложений в конкретный ПИФ, так как фонды продают дробные паи. Главное – максимальная и минимальная сумма средств, которую готов вложить в компанию сам инвестор.

Всего же за 2016 год ПИФ принес инвесторам доходность всего в 0,01%. Очевидно, это связано со структурой активов фонда: его основу составляют акции российских компаний, ориентированных на реализацию продукции внутри страны – банковский сектор, ритейл, медиа и т.д.

За текущий год фонд демонстрирует отрицательную динамику, за 3 месяца 2017 года цена его паев упала на 6,15%

В целом ПИФ Потребительский сектор рекомендуется долгосрочным инвесторам, которые рассчитывают заработать на росте отечественной экономики.

Открытые фонды

Кроме указанного, наиболее популярными ПИФами, выбираемыми частными инвесторами, являются:

ПИФ Илья Муромец Сбербанк – это открытый фонд, занимающийся инвестициями в облигации российского сектора экономики, в том числе в ОФЗ, муниципальные и корпоративные ценные бумаги. Данный фонд относится к числу консервативных. Тем не менее, специалисты УК за счет грамотного управления получают доходность значительно выше – от 12 до 18% в год.

ПИФ Биотехнологии Сбербанка – молодой фонд, появившийся в 2016 году. Он инвестирует в акции и открытые фонды NASDAQ Biotechnology. Управление предполагает пассивное вложение, так что доходность фонда во многом зависит от указанного индекса. На сегодняшний день фонд характеризует снижение стоимости пая. Профессиональные инвесторы указывают, что данный ПИФ предполагает долгосрочное вложение.

Вложения в облигации предполагают наименьшие риски, однако их относительная доходность не велика, обычно на уровне ставки рефинансирования

ПИФ Электроэнергетика Сбербанк – управляющие фонда вкладывают средства в электроэнергетику и инфраструктуру. Наибольшую долю активов составляют акции отечественных генерирующих компаний. В целом же фонд демонстрирует только положительную динамику: за прошлый год инвесторы смогли получить 53,89% прибыли, а за три последних года – 94,74%, т.е. практически удвоить свои сбережения.

При вложении в ПИФ Электроэнергетика следует учитывать наличие высоких рисков

ПИФ Сбербанка Глобальный интернет – фонд предполагает вложения средств в отечественные и заграничные IT-компании и предприятия, ориентированные на онлайн-сектор экономики. Фонд предполагает вложения и в компании, занимающиеся производством программного обеспечения и гаджетов. Так, среди акций ПИФа ценные бумаги компаний Mail.ru, Qiwi, Alphabet, Amazon и др.

Риск-профиль для ПИФа Глобальный интернет достаточно высокий. Доходность – до 20% в год.

Еврооблигации – фонд нацелен на долгосрочные вложения в акции и облигации российских компаний, эмитированные за границей. Доход образуется не только за счет курсовой разницы, но и дивидендов / купонов и роста зарубежной валюты (главным образом, доллара и евро).

Наибольшую часть портфеля ПИФа Еврооблигации составляют еврооблигации финансового и нефтегазового сектора. Риск – достаточно высокий, средняя доходность – до 20% в год.

Инвесторам, которых выбирают сбалансированные вложения, но не обладают достаточным капиталом для широкой диверсификации, предложен ПИФ Сбалансированный. В отличие от указанных выше, он предполагает вложения в ценные бумаги российских компаний различного сектора. Стабильность портфелю обеспечивают вложения в облигации, а прирост капитала – в акции «голубых фишек».

В результате грамотного управления ПИФ Сбалансированный дает практически постоянно растущую доходность на уровне 12-30% в год

Виды ПИФов в Сбербанке

А теперь подробнее о том, какие ПИФы Сбербанка предлагаются к покупке частным инвесторам и мой отзыв на некоторые из них. Все ПИФы можно разделить на несколько категорий:

Есть еще закрытые ПИФы, но чтобы в них поучаствовать, нужно получить статус квалифицированного инвестора и преодолеть порог входа – от 100 тысяч до 5 млн рублей в качестве начального взноса.

Горящие товары с бесплатной доставкой

«AliExpress Россия» работает отдельно от глобального «AliExpress» принадлежащего Alibaba. Он не зависит от мировых банковских систем и не попал под санкционный список со стороны США и Великобритании. Из Китая соответственно тоже можно заказывать ничего не опасаясь.

«AliExpress Россия» работает отдельно от глобального «AliExpress» принадлежащего Alibaba. Он не зависит от мировых банковских систем и не попал под санкционный список со стороны США и Великобритании. Из Китая соответственно тоже можно заказывать ничего не опасаясь.

Но можно (и даже нужно) для получения подробной инфы заглянуть «под капот» – то бишь в инвестиционную стратегию фонда. В ней расписывается:

Мнение эксперта

Золотарева Мария Васильевна, эксперт по банковским продуктам

Так же при вводе денежных средств, уплачивается комиссионное вознаграждение — от 0,5% (при сумме свыше 3 млн. руб.) и 1% (до данной суммы). А если у вас еще есть вопросы, задавайте их мне!

Глобальный интернет

Этот инвестиционный проект является весьма рискованным, но при этом всё больше инвесторов желает внести свою финансирование в разработку программного обеспечения, а также для поддержки тех людей, которые занимаются деятельности во всемирной паутине. В последнее время этот род деятельности набирает популярности и демонстрирует стабильный рост акции, и при этом риски сохраняются. В этом направлении инвестиционные средства идут не только на российские нужды, но и для нужд зарубежных предприятий. Средний срок данной инвестиционной деятельности составляет 3 года. Что касается риска то стоимость на акции если и упадет то это будет на небольшой промежуток времени ведь всё зависит от колебания на мировом рынке.

Как стать инвестором фонда: регистрация в личном кабинете

Простота оформления, удобство анализа паев – все это возможности личного кабинета. Клиенту банка потребуется авторизация, при необходимости регистрация. Управляющая компания предлагает стать участником проекта по минимальному вложению – 15 т. р. Инвестировать личные средства можно в:

- Управляющей компании.

- Офисе Сбербанка.

В будущем паи можно докупать, внося по тысячи рублей. Указанные показатели могут меняться, потому перед оформлением необходимо зайти на официальную страницу управляющей компании, обратиться в банк для получения разъяснений, инструкций. Потенциальным клиентам предложены комиссии – скидки, надбавки.

Важно! Инвестировать личные средства компания предлагает не менее, чем на год!

Альтернативные варианты инвестиций

Главной альтернативой для инвесторов является Фонд перспективных облигаций, вкладывающий средства в рублёвые облигации с повышенной доходностью. Главной целью ПИФа является достижение доходности выше ставок по банковским вкладам. Стратегия подходит для инвесторов, приемлющих умеренный уровень риска. Вкладчики получают доход путем роста курсовой стоимости облигаций и купонных выплат. Главные объекты инвестирования сконцентрированы в финансовом, и недвижимом рынке экономики. В десятку крупнейших позиций входят облигации РЖД, Тинькофф Банка, Роснефти, торговых сетей ОКЕЙ.

Еще одним низкорисковым финансовым инструментом является Фонд Еврооблигации, инвестирующий в российские корпоративные еврооблигации, номинированные в долларах США и в других валютах. Портфель фонда грамотно диверсифицирован для максимального снижения рисков. Активная стратегия фонда предполагает изменение длительности возврата средств портфеля, отраслевой структуры и так далее.

Конкуренты предлагают следующие ОПИФы:

- «УРАЛСИБ Консервативный»;

- «Открытие – Облигации»;

- «ВТБ – Фонд Казначейский»;

- «Газпромбанк — Облигации Плюс»;

- «Система Капитал — Сберегательный» от МТС Инвестиции.

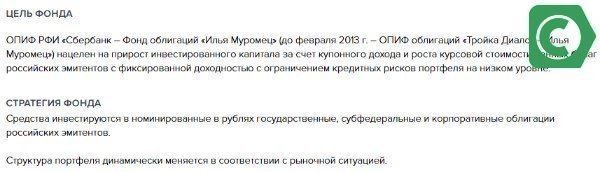

Илья Муромец — фонд облигаций под управлением Сбербанка

Фонд облигаций Илья Муромец рассчитан на тех, кто с минимальным риском желает получить доходность, превосходящую среднюю ставку банковских депозитов. Ценные бумаги с фиксированной прибылью — лучший способ достигнуть этой цели.

Основные преимущества фонда:

- Надежность, которая проверена временем. Данный ПИФ существует более 22 лет. До 2012 года он находился под контролем организации «Тройка Диалог», позднее она была переименована в АО «Сбербанк Управление Активами».

- Доступность. Начать вкладывать деньги можно всего лишь с 1000 рублей на любой срок.

- Доходность превосходит инфляцию. Средняя прибыль фонда около 9 % в год.

- Удобство. Снимать вложенные деньги и инвестировать можно в любое время.

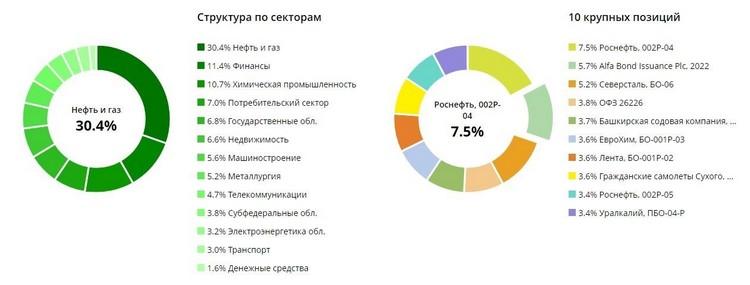

Структура портфеля включает в себя государственные и корпоративные бонды. Последним отдается преимущественная доля в 93,2 %. Наиболее крупные вложения у фонда сосредоточены в следующих категориях:

- нефть и газ — 30,4 %;

- финансы — 11,4 %;

- химическая промышленность — 10,7 %;

- потребительский сектор — 7,0 %.

Максимальная доля инвестиций приходится на облигации таких компаний, как:

- Роснефть — 7,5 %;

- Alfa Bond Issuance (Альфа-Банк) — 5,7 %;

- Северсталь — 5,2 %;

- ОФЗ — 3,8 %.

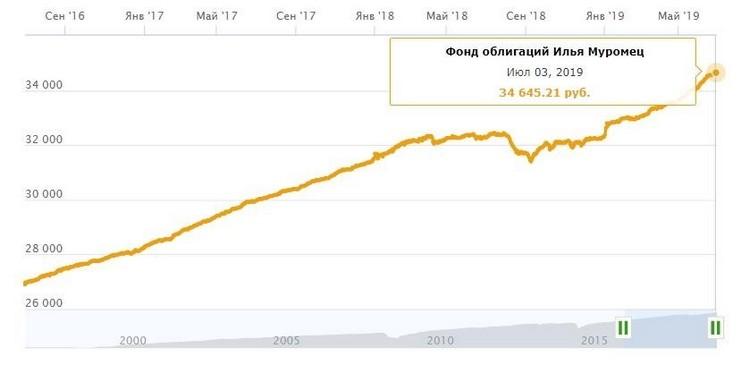

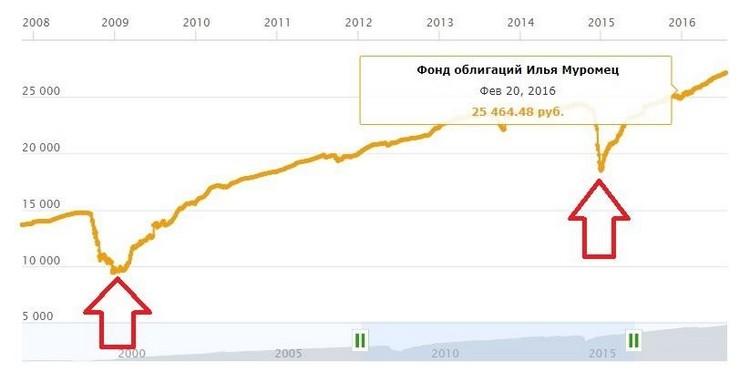

График доходности фонда Илья Муромец у Сбербанка относительно стабильный и не имеет сильных всплесков.

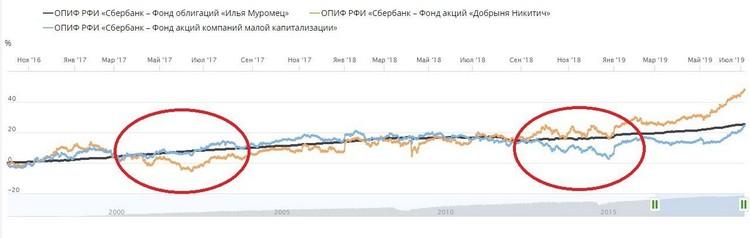

Небольшие периоды снижения стоимости связаны с глобальными экономическими проблемами. Илья Муромец переживает их значительно лучше, чем ПИФы акций, стоимость которых может не восстанавливаться 6 месяцев и более. Для примера сравним динамику по нескольким фондам.

В красные овалы выделены периоды, когда по ПИФам акций наблюдалось существенное снижение цен. При этом фонд облигаций (черная линия на графике) продолжал показывать стабильную динамику роста.

Настоящая проверка на прочность для инвестора — это экономические кризисы 2008–2009 и 2014–2015. В эти периоды Илья Муромец терял в стоимости примерно по 30 %, а затем быстро рос до прежних значений за несколько месяцев.

Для сравнения ПИФ Добрыня Никитич в те же годы падал в цене на 70 % и больше, а с кризиса 2008 он восстановился только спустя 10 лет.

ПИФы Сбербанк Управление активами: как выбрать и как купить паи

- минимальная сумма вложений через интернет – 1000 рублей (через офис компании – 15 000);

- докупка пая – 1000 рублей вне зависимости от суммы первоначальной покупки;

- надбавка при покупке – 1%, если сумма покупки до 3 млн рублей, и 0,5% – если больше 3 млн;

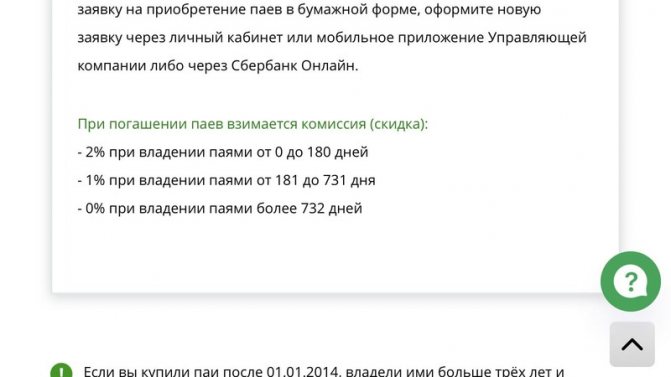

- скидка при погашении (не, вам не заплатят, это тоже комиссия, просто так называется) – 2%, если владеть паями меньше 180 дней, 1% – если владеть менее 731 дня и 0% – если больше этого срока;

- вознаграждение управляющему – 1-3% в год от стоимости чистых активов в зависимости от условий владения ПИФом (на практике обычно 10-15 рублей от одного пая, но если вы инвестировали небольшую сумму, то и целого пая на руках не будет – поэтому заплатите сущие копейки).

Влияние рисков (политические, ценовые, операционные, рыночные, системные и др.), основанных на внешнем влиянии, предусмотреть и спрогнозировать сложно.

Открытые фонды

Вложения в облигации предполагают наименьшие риски, однако их относительная доходность не велика, обычно на уровне ставки рефинансирования

Наибольшую часть портфеля ПИФа Еврооблигации составляют еврооблигации финансового и нефтегазового сектора. Риск – достаточно высокий, средняя доходность – до 20% в год.

Пиф добрыня никитич сбербанк

А вот сложностей с поиском профессионалов и формированием знающей команды для управления активами пифов Сбербанк отнюдь не испытывает.

Мнение эксперта

Золотарева Мария Васильевна, эксперт по банковским продуктам

Выше обозначены условия и риски вложений в ОПИФ РФИ «Сбербанк – Фонд акций Добрыня Никитич», но преимущества их подчас превалируют: А если у вас еще есть вопросы, задавайте их мне!

Стоимость на сегодня

Выбирать для инвестирования управляющая компания, получившая соответствующую лицензию, предлагает различные направления – фонды драгметаллов, облигаций, акция и сбалансированный. Достаточно взглянуть на график, динамику цен, чтобы понять – направление достаточно выгодное, перспективное. Вложить средства предложено в один из крупных ПИФ, деятельность строго регламентируется, контролируется, анализируется государственными структурами.

Цены с 2016 года оставались достаточно стабильными, могли колебаться в большую, меньшую сторону. На август 2022 г. Цена пая достигла показателя в 31774 р. На 11.11.18 г. Она еще немного припала – до 31490 р., но намечается положительная динамика по сравнению с 10-м числом, когда стоимость снизилась до 31412 р.

Важно понимать, что предлагает открыть счет Сбербанк Илья Муромец ПИФ доходность обусловлена высокой степень доверия, а динамику цен финансисты советую просматривать в разрезе олдного года. Это минимальный срок, на который рекомендовано вкладывать средства

За год доходность составила 10,96%. Если перевести на язык цифр, то при вложенных 100 т. р. 12 месяцев назад можно было бы получить 110 963 р. через год.

Прибыльность фонда

Сбербанк ПИФы Илья Муромец на сегодня немного сдал позиции по сравнению с теми, что занимал на начало 2022 г. Прибыльность такого направления будет зависеть от нескольких параметров:

- Высокие показатели рентабельности.

- Высокий срок потока платежей.

- Намечены тенденции роста стоимости облигаций.

- Процесс инвестирования предполагает вклады только в облигации отечественных компаний.

Степень риска при использовании фонда для инвестирования минимальная

Отбор эмитентов управляющая компания проводит строго, внимание уделено показателям кредитного качества. Чтобы оценить перспективы, нужно обернуться назад, оценить достижения: 37,4% – уровень доходности за прошедшие три года

Показатели риска минимальные.

Условия инвестирования

При инвестировании в ПИФ «Илья Муромец» действуют следующие условия:

- Клиент приобретает пай, уплачивая действующую на момент покупки стоимость и комиссию в зависимости от суммы инвестирования;

- Доход составляет разницу между суммой покупки пая и его продажи;

- Указанный на сайте статистический доход за последние периоды не гарантирует получения прибыли в том же размере при покупке пая, так как она зависит от ситуации на рынке в момент продажи;

- При погашении пая и выводе собственных средств клиент уплачивает скидку, которая высчитывается из суммы вывода;

- Размер комиссии зависит от суммы вложений клиента;

- При владении паями в Сбербанке более трех лет клиент освобождается от уплаты подоходного налога;

- Клиент может самостоятельно осуществлять покупку и погашение паев в личном кабинете;

- Клиент не влияет на выбор компаний для инвестирования – управлением портфелем занимаются опытные специалисты.

От клиента не требуется наличие дополнительных знаний и способностей. При этом вся необходимая информация по статистике и ситуации на рынке размещается в открытом доступе.

Условия инвестирования

- Срок инвестирования. Вложения в ОПИФ осуществляются на любой срок;

- Минимальная сумма вложений составляет 1 тыс. рублей, если совершать покупку в личном кабинете управляющей компании или мобильном приложении, Сбербанк Онлайн. Комиссия при таком способе покупки составит 0%. В офисе УК и Сбербанка можно приобрести паи от 15 тыс. рублей. В таком случае будет взиматься надбавка в размере 1% до 3 млн. рублей и 0,5 более 3 млн. рублей.

- Ликвидность. Пайщики имеют право снимать средства, другими словами, погашать паи, без потери прибыли в любое время, менять паи между фондами без комиссии. Если клиент раньше подавал заявку на приобретение паев в бумажной форме, то он может избежать оплаты надбавки, оформив онлайн-заявку.

- Комиссия. При продаже: когда вкладчик решил погасить свои паи, с него взимается скидка в размере 2% при владении бумагами 180 дней, 1% — от 181 до 731 дней, 0% — от 732 дней. При покупке: 1% при инвестировании на сумму до 3 млн. руб. , 0,5% при сумме вложений свыше 3 млн. руб., 0% при оформлении заявки через личный кабинет, Сбербанк Онлайн.

Налогообложение — 13% при продаже паев. Если вы владели паем от 3 лет и более, то освобождаетесь от уплаты подоходного налога.

Условия и доходность ПИФа Илья Муромец

ПИФ Илья Муромец на сегодня – достаточно стабильный паевой фонд, который позволяет многим соотечественникам защитить капиталы от обесценивания, при удачно сложившихся обстоятельствах получать прибыль, доход из пассивного источника. Современники охотнее отдают предпочтение ПИФам, чем депозитам. Банк, как часть государственной структуры, позволяет клиентам стать пайщиком.

Чтобы получить возможность вступить в ряды пайщиков, клиентам потребуется вносить не крупный взнос, как это было ранее. Управление активами доступно ранее было только крупным пайщикам.

Доходность ПИФа обусловлена несколькими критериями, которые можно отнести к достоинствам такого вида вкладов:

- Жесткий государственный контроль за работой фонда. Все действия строго регламентированы, все фонды подлежат обязательному лицензированию.

- Минимальные риски, что сопряжено с высоким уровнем надежности, доверия.

- Высокий уровень ликвидности. Системы открыты, их выбирают активнее, поскольку они выгоднее депозитов, приносят стабильный доход, эффективны, вложить средства можно в любой рабочий день.

- Доступная цена пая ПИФ Илья Муромец, что привлекает инвесторов со скромными капиталами.

Чтобы рассчитать свои риски, вычислить потенциальный доход, рекомендуется предварительно воспользоваться специальным калькулятором. Для пайщиков инвестирование в ПИФы – выгодное занятие, которое не сопряжено с необходимостью платить налоги (13% отчисляет управляющий), подавать декларации. При выборе перспективного фонда можно получать стабильный доход. Можно снижать уровень риска, приобретая паи в различных фондах.

Паевой фонд Илья Муромец: основные характеристики и особенности

Прибыль данного фонда базируется на увеличении стоимости инвестированного капитала за счет повышения рыночного курса ценных бумаг. Вложение денег в паи Илья Муромец характеризуется следующими особенностями:

- ПИФ функционирует как открытый фонд долговых бумаг (облигаций);

- вознаграждение менеджменту фонда составляет 1,5%;

- средства фонда размещаются исключительно в долговых бумагах (облигациях), эмитированных отечественными компаниями, а также государственными и муниципальными структурами РФ;

- портфельная структура совершаемых инвестиций может меняться в зависимости от рыночной ситуации;

- актуальная стоимость долговых бумаг, являющихся объектами инвестирования, ориентируется на восходящий тренд;

- деньги фонда инвестируются в облигации с минимальной степенью риска;

- все ценные бумаги, с которыми работает ПИФ, характеризуются достаточно высоким уровнем рентабельности;

- продолжительность потока платежей больше, чем среднерыночный период;

- при покупке пая с инвестора взимается комиссия в виде надбавки к стоимости приобретения (до трех миллионов рублей – 1,0%, свыше трех миллионов рублей – 0,5%);

- при погашении инвестором собственного пая с него удерживается комиссия в виде скидки (0-2%), зависящей от продолжительности периода обладания паем.

На доходность ПИФа Илья Муромец влияют определенные факторы

На доходность ПИФа Илья Муромец влияют определенные факторы

Доходность инвестиционного пая: факторы, которые её предопределяют

Большая часть сформированного портфеля инвестиций приходится на долговые бумаги первого и второго эшелонов, которые традиционно характеризуются наиболее высоким уровнем кредитоспособности. Присутствует также и малая доля облигаций эмитентов, относящихся к третьему эшелону, что способствует некоторому увеличению потенциала общей доходности фонда.

Индикаторы доходности паевого фонда Илья Муромец являются наглядным подтверждением данного факта:

- прибыльность пая за двенадцатимесячный период с 01.04.2017 по 01.04.2018 составила 10,96%;

- прибыльность пая за трехлетний период с 01.04.2015 по 01.04.2018 составила 9,99%;

- актуальная стоимость сегодня для инвестиционного пая (апрель 2018 года) составляет примерно 32 300 рублей.

Основными приоритетами при выборе менеджментом ПИФа активов для инвестирования являются:

- уровень кредитного качества долговой бумаги;

- соотношение доходности облигации и сопутствующего риска;

- отбор компаний-эмитентов по результатам доскональной оценки их кредитоспособности;

- включение в портфель таких ценных бумаг, которые имеют потенциал увеличения рыночной цены за счет ревизии кредитного риска и изменения ставок процента.

Отраслевая структура сформированного портфеля выглядит в настоящее время следующим образом:

- транспортные компании – 8,2%;

- телекоммуникационные провайдеры – 4,0%;

- облигации субъектов субфедерального значения – 3,9%;

- объекты недвижимости – 4,1%;

- прочие эмитенты – 0,7%;

- нефтегазовый сектор – 5,7%;

- металлургические предприятия – 7,8%;

- отрасль машиностроения – 9,7%;

- государственные долговые бумаги – 12,6%;

- кредитно-финансовые учреждения – 24,9%;

- предприятия химической промышленности – 1,4%;

- компании-эмитенты потребительского сектора – 5,4%;

- строительная отрасль – 3,9%;

- деньги и прочие высоколиквидные активы – 7,8%.

Приобрести паевой актив можно несколькими способами

Приобрести паевой актив можно несколькими способами

ЗАО Сбербанк управление активами

С 1996 по 2012 компания являлась самостоятельной организацией «Тройка Диалог». За время своего существования она стремительно развивалась. В 2001 г. начала предлагать своим клиентам все главные группы ПИФов. В 2003 организация была выбрана для контроля средств Пенсионного фонда России. С 2004 по 2007 «Тройка Диалог» достигает лидерства в сфере регулирования ПИФами. В 2009 и 2010 во время восстановления рынка после кризиса доводит до конца замороженные проекты и реализует новые идеи. В 2011 и 2012 организация начинает работать под новым именем в связи с приобретением «Сбербанком» 100% акций компании.

ПИФы Сбербанка России – плюсы выбора

Плюсы паевых фондов Сбербанка:

- Доходность выше, чем по банковским депозитам. Соответственно, вкладывать в ПИФы выгоднее.

- Доступность. Открыть ПИФ может каждый желающий. Не обязательно иметь навыки управления и разбираться в акциях и других ценных бумагах, эти функции возлагаются на УК.

- Невысокая цена пая.

- Простота оформления покупки и продажи.

- Разнообразие ПИФов. Здесь стоит не забывать о правиле: чем больше доходность, тем выше риск.

- Безопасность вложений. Этот процесс контролируется на государственном уровне. Деньги пайщиков хранятся в специальном депозитарии.

- Налоги платит сама УК по ставке 13%, декларацию подавать не нужно. Владение паями более трёх лет освобождает доход от налогообложения.

Подробнее

На этой странице вы можете ознакомиться с актуальной информацией о ПИФе и его основных характеристиках. Стоит изучить данные о:

- годовой доходности;

- величине минимальной инвестиции (как первоначальной, так и последующей);

- особенностях формирования портфеля активов;

- методах снижения существующих рисков;

- комиссии, предусмотренной за управление ПИФом, покупку и продажу пая.

Полный перечень правил фонда представлен в специальном файле, который можно скачать на свой компьютер (или похожее устройство, например: планшет, ноутбук, смартфон). Если вы хотите приобрести пай через наш портал, кликните на кнопку «Купить онлайн», чтобы совершить сделку.

Полезные опции Banki.ru

Нашим посетителям доступны бесплатные инструменты, с помощью которых находят оптимальный вариант по вложению сбережений. Способ инвестирования выбирают, исходя из доходности проекта. Ориентиром также служит срок размещения денежных средств.

Сколько ежемесячно отнимет инфляция при хранении накоплений дома, подскажет «монитор». Сервис выделит самые выгодные предложения по приобретению акций (российских и зарубежных компаний) из существующих, обозначив величину чистой прибыли для каждой из представленных позиций.

Еврооблигации

Но сравнивая еврооблигацию с депозитом или даже портфелем еврооблигаций, клиенты банков не учитывают показатель дюрации — чувствительности цены облигации к изменению процентных ставок (чем она выше, тем сильнее реагирует рыночная стоимость инструмента на изменение ставки процента).

Бумаги, о которых идет речь, как правило, долларовые, и изменение процентных ставок — рост ключевой долларовой ставки, который будет происходить, — приведет к тому, что цена облигации может в моменте уменьшаться.

А значит, если клиенту понадобится выйти из инвестиции, не додержав бумаги до конца, он может потерять деньги.

При такой дюрации вы потеряли уже четверть своего портфеля, если продали облигацию в такой неблагоприятный момент.

Если вы продолжаете держать облигацию, и в итоге эмитент все выплатит, то вы не потеряете, но в моменте может произойти сильная «просадка».

Риски вложения в одного эмитента клиенты также оценивают неадекватно: если они купили облигацию компании N, и в этот момент к ней «послали доктора», риск сильно увеличился.

Плюс самая «красивая» доходность отнюдь не у еврооблигаций «Газпрома», а, допустим, у банков второго эшелона.

Это притом, что в июне Moody’s подтвердило долгосрочный депозитный рейтинг в иностранной валюте для Сбербанка и ВТБ на уровне Ba2, то есть даже облигации этих госбанков отнесло к категории мусорных.

Свежий пример реализовавшегося риска по еврооблигациям — FESCO, одна из крупнейших частных транспортных групп России. В мае она допустила технический дефолт по еврооблигациям со сроком погашения в 2018 году и купону по облигациям с погашением в 2020 году, после чего S&P понизило ее рейтинг до дефолтного уровня.

Есть еще набор классических проблем, связанных с покупкой еврооблигаций. Проблема «лотности»: купить еврооблигацию целиком — на это может потребоваться, например, $200 тыс. Если клиент приходит с $10 тыс., ему могут продать только часть — и прав собственности на еврооблигацию в этот момент не возникает.

Проинвестируй он в фонд еврооблигаций, этого бы не произошло: на горизонте трех лет есть так называемая льгота на долгосрочное владение ценными бумагами или, по-другому, трехлетняя льгота.

Наконец, информационная асимметрия. К котировкам доступ есть только у банка, так как ликвидность данного сегмента сконцентрирована на внебиржевом рынке. Клиент стоимость облигации не видит.

Свою комиссию продавец включает в цену облигации, то есть она скрытая, причем даже при низком уровне процентных ставок комиссия практически не снижается. Предположим, банку интересно торговать этим инструментом, если комиссия составляет 2%.

Когда доходность была 8%, это еще было терпимо (клиент отдавал 1/4 годовой доходности). Когда она оказывается на уровне 3%, редкий клиент согласился бы на комиссию в 2/3 годовой доходности, если бы она была явной.

Более того, у банков есть дополнительный стимул продать еврооблигацию (и получить к ней доступ в своем депозитарии).

Если это облигация из ломбардного списка, а многие из них в него входят, то банк может под них привлекать дешевую ликвидность, заложив бумагу в ЦБ и получив, скажем, 80% наличности под ставку ЦБ, то есть дешевле, чем на рынке, и на этих средствах заработать.

С клиентом банк заработанными на использовании клиентских бумаг средствами не делится, так что, вообще говоря, это можно считать еще одной формой скрытых комиссий.

Означает ли это, что инвестору следует избегать данного класса активов? Нет, но нужно требовать от инвестиций двух вещей: полной прозрачности комиссий и высокой степени диверсификации.

Благо, такие инструменты на российском рынке есть.

Плюсы и минусы ПИФов в Сбербанке

К положительным моментам фондовых вложений от Сбербанка относят возможность рассчитать размер предполагаемого дохода, отсутствие необходимости в специализированных знаниях и навыках, возможность приобретения нескольких паев одновременно, а также минимальный пакет документов для его оформления. Кроме того Сбербанк обладает репутацией надежной финансовой организации, деятельность которой также контролируется на государственном уровне.

Широкий выбор фондов и наличие относительно небольшой суммы денег позволяют практически каждому гражданину Российской Федерации стать инвестором. При этом уместно помнить, что любое вложение средств свидетельствует о некотором риске. Этот фактор можно отнести к минусам.

Чем обусловлен интерес к ПИФам Сбербанка?

В виду нестабильной экономической ситуации, невозможности прогнозировать уровень инфляции и предугадать ряд иных показателей, сегодня многие граждане отдают предпочтение ОПИФам, чем обычным депозитам. Банковское учреждение предоставило возможность всем своим клиентам воспользоваться возможностью стать пайщиком, за счет снижения стоимости первого взноса. Тогда как ранее только крупные клиенты могли стать пайщиками.

Кроме этого, вы можете открыть металлический счет, подробности в статье на нашем сайте — Котировки драгметаллов Сбербанк ОМС.

Краткая информация по ОПИФу

Управляющая компания предлагает пайщикам четыре основные категории ОПИФов:

- Фонд акций. Рассчитан на клиентов, готовых к определенному риску, в надежде получить значительную прибыль. Стоимость пая и доход зависят от того, в акции каких компаний направлены инвестирования.

- Фонд сбалансированный. Вложения направляются в облигации и акции (в пропорции 50/50) российских эмитентов. Пропорция может меняться исходя из конъюнктуры рынка.

- Фонд драгоценных металлов. Самый безопасный. Вложения осуществляются в золото (выбирают порядка 40% клиентов), серебро, платину (25%), палладии (5%) и другие драгоценные металлы.

- Фонд облигаций. Самый доходный в долгосрочной перспективе. Эксперты рекомендуют им пользоваться, так как ожидается значительное повышение стоимости пая.

В категории Фонд Облигаций выделяют ПИФ Сбербанка Илья Муромец, как наиболее доходный и стабильный.

На нашем сайте вы также найдете информацию про Еврооблигации Сбербанка — ПИФ.

Данные по ПИФу «Добрыня Никитич»

За прошедшее время Добрыня Никитич показал впечатляющую доходность. Чтобы не быть голословным, давайте сравним доходность ПИФа с доходностью главного индикатора российского фондового рынка индекса ММВБ, начиная с 22 сентября 1997 года (именно тогда появился индекс с начальным значением 100 пунктов), заканчивая свежими данными от 9 ноября 2009 года, то есть берём с учётом финансового кризиса.

| Дата | Добрыня Никитичцена пая, руб. | Индекс ММВБпункты |

| 22.09.1997г. | 578,01 | 100 |

| 09.11.2009г. | 6025,16 | 1304,62 |

| Доходность | 942% | 1204% |

Вышеприведённые данные подтверждают данные западных исследователей рынков, что мало кому на длительных промежутках времени удаётся «переиграть рынок». Всё же рынок в лице его барометра индекса ММВБ показал большую доходность, чем ПИФ «Добрыня Никитич» на интервале в 12 лет. Но это не означает, что на более коротком горизонте ПИФ окажется хуже рынка — в отдельные годы Добрыня давал большую доходность, чем рынок в целом.

ПИФ «Добрыня Никитич» под управлением УК «Тройка Диалог» представляет собой активно управляемый фонд, ставшая уже классикой форма управления, то есть за фондом следит профессиональный портфельный управляющий. В зависимости от ситуации на рынке акций, управляющий действует с целью извлечения прибыли из роста рынка и минимизации потерь при падении рынка (по закону, ПИФам запрещается открывать короткие позиции, то есть подавать акции). Добрыня Никитич предусматривает стратегию вложения средств пайщиков в акции ликвидных российских компаний. Это более рискованно, но и потенциально более доходно, чем вложения в инструменты с фиксированной доходностью.

Приятно порадовали комиссии: при приобретении паёв (надбавка) — ноль, при погашении паёв (скидка) — 1%. Насколько я знаю, Тройка Диалог стремится к сокращению поборов в своих фондах.

Доходность

Под данным термином понимается прибыль, которую держатель получит при продаже или погашении актива. Доходность измеряется в процентах и зависит от количества времени, прошедшего между покупкой и продажей (погашением) ценной бумаги, а также от того, расходовал ли инвестор полученные купоны или приобретал на них новые облигации.

Существует несколько видов доходности:

- Купонная (процентная ставка). Демонстрирует процент от номинальной стоимости, которую эмитент обязан платить инвестору за пользование его деньгами. Формулы для определения купонного дохода не существует, поскольку долговые ценные бумаги не всегда реализуются по номиналу. Узнать купонную доходность по тем или иным облигациям вы можете на сайте Московской биржи. Через форму поиска найдите нужный актив и перейдите по его ссылке.

- Текущая доходность. Совокупность всех купонных выплат за 12 месяцев, поделённая на текущую рыночную цену актива. Это упрощённый параметр, позволяющий сравнить одновременно несколько облигаций. Однако он не отражает общей доходности приобретённых ценных бумаг, поскольку текущая доходность не учитывает того, что некоторые активы погашаются по номинальной стоимости, что является значимой частью облигационного дохода. Рассматриваемый показатель имеет значение тогда, когда вы планируете покупку на срок до 6 месяцев и собираетесь продать облигации, не дожидаясь погашения.

- Простая доходность. Данный показатель не учитывает реинвестирования купонов в течение 12 месяцев. Его нужно знать тогда, когда вы собираетесь получить купонные выплаты и номинал в день погашения облигации. Тем, кто продаёт активы до срока погашения, простая доходность неинтересна.

- Эффективная доходность. Самый содержательный показатель прибыли, поскольку он учитывает купонные выплаты за год, номинальную стоимость и ставку реинвестирования (приобретение дополнительных облигаций). При повторном вложении в новые облигации инвестор умножает свою прибыль на условиях, более выгодных, чем те, которые предлагают банки по депозитным вкладам.