Карты рассрочки

Содержание:

- Понятие рассрочки и ее отличие от кредитования

- Можно ли договориться с приставом и не платить долги

- Как правильно оформлять рассрочку

- Плюсы и минусы

- Улучшаем кредитную историю

- Примеры

- Где взять рассрочку на телефон

- Что такое «рассрочка», её преимущества и недостатки

- Как оформить рассрочку в Связном

- Как составить заявление о рассрочке исполнения решения суда

- Что такое рассрочка и ее выгоды

- Клиентские выгоды от рассрочки без переплат

- Спорные моменты

- Чем рассрочка отличается от кредита

- Можно ли досрочно гасить рассрочку

Понятие рассрочки и ее отличие от кредитования

Что значит рассрочка простыми словами? Это оплата какого-либо товара или услуги не полностью, а частями в течение определенного времени (от 1 месяца до 3 лет). Регулируется это понятие Гражданским кодексом РФ. Вот, что там сказано.

Сегодня почти смешались два понятия: рассрочка и кредит. И если ошибку допускают рядовые граждане – это понятно, они не знакомы с нюансами того и другого способа оплаты. Но на сайтах крупных магазинов мы видим то же самое заманчивое слово “рассрочка”, но по сути – это потребительский кредит. Так чем рассрочка отличается от кредита?

Отличия от кредитования:

- Участие в договоре только двух сторон: продавца и покупателя.

- Отсутствие процентов по договору.

- Отсутствие штрафов и пени за просрочку платежа, комиссии за обслуживание.

- Пропуск даже одного платежа является основанием, чтобы продавец потребовал вернуть купленную вещь.

- Иногда требуется уплата первоначального взноса.

- Оформление на территории продавца.

- Простота оформления (часто требуется только паспорт).

- Договор регулируется только Гражданским кодексом, а кредитный договор – еще и Банком России.

Это характеристики идеальной рассрочки. По факту, я просмотрела предложения крупнейших торговых сетей страны, во всех речь идет о кредитовании. Правда, условия в любом случае выгоднее, чем по обычному потребительскому займу. А как же надписи на рекламных плакатах “без взносов, без процентов”? Они соответствуют действительности. Но необходимо понять, как это работает.

Например, вы решили купить ноутбук стоимостью 40 тыс. руб. Но для банка он стоит 36 тыс. руб. Такую скидку дал магазин. Вам напрямую он ее не даст. Выигрывают все:

- клиент оплачивает ту стоимость, что стоит на ценнике;

- банк зарабатывает в худшем случае на разнице, а в лучшем случае – ему удастся еще и продать вам страховку;

- магазин продал дорогостоящую вещь и приобрел лояльного покупателя.

Что можно купить в рассрочку? Практически все что угодно. Но, в основном, эта процедура применяется к дорогим товарам: шубы, мебель, электроника и бытовая техника, драгоценности, некоторые услуги.

Со скольки лет можно взять в рассрочку товар? Анализ действующих предложений крупных торговых сетей показал, что в возрасте от 18 до 70 лет.

Условия программ разные. Зависят от банка, который выступает кредитором. К сожалению, я не нашла рассрочку в чистом виде, без участия банка. Поэтому на примерах трех крупных магазинов разберем, как работает программа с участием трех сторон: банка, продавца и покупателя.

Чем отличается кредит от рассрочки?

Рассрочка и кредит позволяют сделать то, на что не хватает денег — купить новый телефон, автомобиль, оплатить ремонт, лечение и т.п. Рассрочку и кредит часто путают, хотя они — не одно и то же.

Рассмотрим, чем отличается рассрочка от кредита. Разницу можно типизировать по:

- условиям предоставления услуги — договор заключают между банком и заёмщиком, этим кредит отличается от рассрочки, когда в сделке участвуют только покупатель и продавец,

- цели выдачи — рассрочку нельзя получить наличными, её предоставляют на покупку чего-то конкретного (нового телефона), этим она отличается от кредита — взятые в банке деньги кредитор тратить не обязан,

- времени предоставления — относительно небольшой срок при рассрочке (от нескольких месяцев до года-двух),

- отношению к кредитной истории — чаще всего она не влияет на возможность взять товар в рассрочку, чем отличается от кредитования,

- предоплате — 10-20% стоимости товара сразу — обычная история при рассрочке,

- предмету залога — при рассрочке это приобретённый товар (новый телефон), при кредитовании — машина, квартира и т.п. (то, что прописано в договоре с займодателем),

- отсутствию/наличию процентов — рассрочку выдают после первоначального взноса, остаток покупатель возвращает равными долями без процентов.

Бывает ли рассрочка с процентами?

Бывает. Но тогда это замаскированный кредит, в чем покупатель может удостовериться, внимательнее перечитав договор.

Скажем, газовую плиту продают в магазине за 20 000 рублей под «беспроцентную рассрочку». Деньги на покупку выдаёт банк-партнёр, установивший 15-процентный кредит, что для покупателя может так и остаться тайной. Магазин сделает скидку, покрывающую сумму этих процентов — и кредит от рассрочки не отличить.

Это нечестно по отношению к клиенту, имеющему право не беспроцентную финансовую услугу — именно этим рассрочка отличается от кредита.

Но это не значит, что возможность купить новый телефон в рассрочку вам дарят. Разница в виде дополнительного сбора (300-800 рублей) на оформление документов и рассмотрение анкеты — это нормально. Ненормально, когда вам не говорят об этом — сбор аналогично процентам могут включить в стоимость товара.

Будьте внимательнее.

Можно ли договориться с приставом и не платить долги

Нет, нельзя. У пристава практически нет полномочий по предоставлению официальной рассрочки, кроме исполнительных каникул и отложения действия на 10 дней. Все остальные вопросы нужно решать в судебном порядке, путем взаимодействия с взыскателем.

При личном общении с приставом или в ходе исполнительных действий должнику нельзя:

- предлагать специалисту ФССП взятку в денежной форме, имуществом, другими выгодами;

- применять физическую силу, оскорблять сотрудника ФССП, угрожать ему расправой;

- умышленно прятать, повреждать или уничтожать имущество, на которое наложен арест.

Все противоправные действия обязательно повлекут уголовные или административные санкции. Лучше использовать законные варианты защиты в исполнительном производстве, либо списать задолженность через банкротство.

Какое имущество может реализовать пристав? Закажите звонок юриста

Сколько платить, чтобы не арестовали имущество

В законе № 229-ФЗ указано, что арест активов запрещен при сумме долга до 3 тыс. руб. Если задолженность больше, специалист ФССП вправе арестовать недвижимость, автотранспорт, драгоценности, движимое имущество. Даже если начать платить по несколько тысяч рублей в месяц, это не повлечет снятие ареста. Только полное погашение долга гарантирует, что пристав отменит запреты и ограничения.

Отметим, что пристав может арестовать даже активы, которые не подпадают под реализацию. Например, единственное жилье неплательщика не подлежит реализации, если не является предметом залога по ипотеке. Но арест такой квартиры допускается, поскольку это обеспечительная мера. Делается это для того, чтобы должник не смог жилье продаться или на кого-то из родственников переоформить.

Как избежать оплаты исполнительского сбора

Специалист ФССП обязан взыскать сбор, если в течение 5 дней должник не рассчитался с взыскателем. Отменить взыскание сбора нельзя. Но есть возможность снизить его размер на ¼ через суд, если подтвердить тяжелое финансовое или имущественное положение. Также судья вправе дать отсрочку по выплате сбора, если для этого есть уважительные причины.

-

Надзорный орган над судебными приставами

-

Как передать судебный приказ судебным приставам

-

Окончание исполнительного производства презентация

-

Справка из пфр для судебных приставов

- Как приставы оценивают автомобили

Как правильно оформлять рассрочку

Обратите внимание, что на сайте оформить рассрочку проще и зачастую выгоднее, чем в магазине

Я рекомендую подавать заявку на рассрочку через сайт магазина. На это есть несколько причин:

- Можно отказаться от страховки и дополнительных услуг;

- Можно самостоятельно выбрать банк и условия;

- Можно лично убедиться, нужно ли покупать дополнительные аксессуары, чтобы получить одобрение;

- Можно в спокойной обстановке ознакомиться с условиями кредитования;

- Выше риск получить одобрение, потому что решение не зависит от кредитного менеджера.

Немногие знают, но при личном оформлении кредита или рассрочки и отказе от страхования и дополнительных услуг можно получить от кредитного менеджера «код». Они имеют право ввести его в процессе оформления заявки, если вы чем-то им не понравитесь. Для мошенников существует один код, для лиц в состоянии опьянения – другой, а для обладателей поддельных или испорченных документов – третий. Но иногда они им злоупотребляют и используют в отношении тех, кто отказывается подключать SMS-информирование или оформлять страховку.

Плюсы и минусы

Рассрочка – коммерческое предложение, оформление которого выгодно, как для потребителя, так и для продавца. Какие плюсы есть и существуют ли «подводные камни» данного вида взаимоотношений с коммерческой организацией?

Преимущества:

- Как правило, для оформления необходимо предоставить минимальный пакет документов;

- Оперативность оформления покупки;

- Возможность приобрести товары разных групп и стоимости в рассрочку;

- Существует возможность обмена товара при обнаружении брака или неисправности;

- Отсутствие переплат в виде процентов, которые подразумевает любой кредитный займ.

Недостатки:

- Сегодня большинство магазинов реализуют товары только при оформлении страховки. Таким образом, в диалоге принимают участие третьи лица (страховые компании) и клиент вынужден заключать ненужный ему договор;

- Наличие так называемых «скрытых» требований, которые продавец не озвучивает сразу;

- В зависимости от наименования товара и его цены может быть предоставлен маленький срок для выплаты средств;

- Необходимость внести обязательный платёж, часто он может достигать 50%.

Улучшаем кредитную историю

Хорошая кредитная история – это залог не только того, что Вам одобрят рассрочку на телефон, но также и возможность взять в кредит автомобиль и недвижимость. Кредитная история может быть плохой или ее не может быть вообще (актуально для молодежи). Результат один.

Что нужно сделать, чтобы исправить КИ:

- Оформляем любую кредитную карту с любым лимитом и начинаем ею активно пользоваться;

- Берем небольшой кредит в МФО. Все МФО предоставляют данный в Бюро кредитных историй. Поэтому, даже если взять кредит на 500 рублей на срок до 7 дней, то это качественно улучшит КИ;

- Погашаем все проблемные кредиты или оформляем реструктуризацию задолженности.

Видео на тему «Кредитная история: получить бесплатно и исправить»

После того, как кредитная история клиента будет качественно улучшена, ему будет открыт доступ к рассрочке. Все банки обращаются к единому Бюро кредитных историй, поэтому ни один, а сразу несколько банков смогут оформить заем на технику и мебель. Теперь уже сам клиент сможет выбирать.

Примеры

Чтобы понять, как на практике действует алгоритм, давайте рассмотрим несколько ярких примеров.

Прежде всего, стоит сказать о том, что условия рассрочки могут существенно отличаться в двух разных организациях. Первая может потребовать начальный взнос, порой достигающий 50% от всей стоимости товара. Вторая предлагает раздробить всю сумму на несколько небольших платежей, но без первоначального взноса. Кроме того, количество месяцев, предоставленных на погашение, будет варьировать от стоимости товара и уровня дохода покупателя.

Итак, представьте себе, что у вас в самый неподходящий момент вышел из строя холодильник. Вы отправляетесь в ближайший супермаркет бытовой техники, и вам предлагают приобрести новый холодильник в рассрочку.

Модель, которую вы присмотрели, стоит 50 тысяч рублей, но полной суммы в данный момент вы не имеете. Она оказывается единственным верным решением, которое спасёт вас в этом месяце.

Продукт выбран, осталось ознакомиться с условиями:

- Первый взнос составляет 20% от всей суммы и равен 10 000 рублей;

- Сумма разбивается на четыре части, то есть необходимо погасить займ в течение четырёх месяцев;

- Сумма обязательного ежемесячного платежа составляет 10 000 рублей, так как остаток задолженности после первого взноса составляет 40 000 рублей (40 000/4 = 10 000).

Данный пример демонстрирует беспроцентную выплату по займу, то есть вы выплачиваете исключительно полную стоимость товара, не переплачивая никакие проценты.

Наряду с беспроцентной рассрочкой существует и второй тип, подразумевающий рассрочку с процентами. Такой тип сотрудничества с клиентами предлагают большинство банков, выдвигая особые условия использования. Обычно потребителю предлагают карту рассрочки.

Вы используете по назначению заёмные средства, приобретая товары, или оплачиваете услуги исключительно у партнёров банка, предоставившего ссуду. Когда все условия соблюдены, вы не имеете дело с лишними процентами, просто внося ежемесячные платежи, согласно договору. Чтобы было более понятно, о чём мы говорим, давайте рассмотрим последнее актуальное предложение от АЗС «Газпромнефть», реализуемое в тандеме с «БКС Банком».

«Газпромнефть» стала инициатором уникального эксперимента: на заправках в скором времени можно будет приобретать бензин в рассрочку. Первыми «подопытными» станут водители такси, которые смогут оформить через специальное приложение карту рассрочки с лимитом до 15 000 рублей на покупку бензина. Продукт даёт возможность приобретать бензин в рассрочку в течение месяца, при своевременном погашении суммы, выделяемой на покупку сырья, процент начисляться не будет.

В том случае, если обязательный платёж будет просрочен, рассрочка автоматически перерастёт в кредит с 59% годовых. Это отличный пример того, насколько сегодня существует тонкая грань между рассрочкой и кредитом, и как игнорирование обязательств приводит к переплатам. Если заёмщик к концу месяца выплачивает сумму в полном объёме (все 15 000), то он сможет обезопасить себя от кредитных обязательств и высокой ставки по новоиспечённому кредиту.

Где взять рассрочку на телефон

Любая рассрочка — это кредит, на сумму процентов которого магазин делает скидку. Правда, сделать скидку может не любой магазин, а только крупный

Рассрочку дают не везде. Поскольку магазин делает вам скидку на сумму процентов за счёт собственной прибыли, просто чтобы повысить таким образом продажи, рассрочки встречаются только в крупных торговых сетях:

- М.Видео

- Эльдорадо

- Связной

- Евросеть

- Ситилинк

- ДНС

- Корпорация «Центр»

- Юлмарт

- МТС

- Мегафон

- Билайн

На самом деле магазинов, где можно получить рассрочку, намного больше. В их число, кстати, входят фирменные магазины производителей электроники. Это может быть Samsung, LG, Xiaomi, Huawei и так далее

Главное условие, на которое нужно обратить внимание, состоит в том, что рассрочку должен давать банк, а не магазин. Дело в том, что у магазинов, как правило, рассрочки предоставляются на меньший срок – от 3 до 6 месяцев, тогда как у банков, которые запартнёрились с торговыми сетями, она может достигать двух, а в отдельных случаях даже трёх лет

Что такое «рассрочка», её преимущества и недостатки

Рассрочка — это форма товарно-денежных отношений между покупателем и продавцом без каких-либо посредников. В данном случае покупатель получает товар сразу, даже не имея всей требующейся суммы на руках, продавец получает деньги частями.

Рассрочка заключается, как правило, на небольшой срок, при этом какая-либо переплата отсутствует: предоставлять кредиты физическим лицам могут лишь банковские организации по законодательству РФ.

В качестве основных преимуществ можно выделить:

- Отсутствие переплат: вы заплатите ровно столько, сколько стоит товар, без каких-либо переплат;

- Магазин практически не рискует, когда выдает вам товар в рассрочку, т.к. в случае нарушения обязательств он может просто потребовать его вернуть. Поэтому волокита отсутствует, и получить рассрочку можно даже с плохой кредитной историей — ее просто никто не проверяет;

- Рассрочку дают на небольшой срок — благодаря этому покупатель относительно быстро прекращает быть должником.

К сожалению, на этом плюсы заканчиваются, а начинаются минусы:

- Максимальный срок, на которой предоставляется рассрочка, чаще всего не превышает 6-ти месяцев. В связи с этим, сумма ежемесячного платежа относительно большая;

- В большинстве случаев для получения товара и сопутствующей рассрочки клиент должен сделать первоначальный взнос (по крайней мере 20% от стоимости товара в зависимости от политики магазина);

- Рассрочку привязывают к конкретному товару. Чаще всего ее предоставляют лишь по какой-то конкретной акции;

- Рассрочка может быть «формально бесплатной»: маректологи в условиях акции нередко указывают, что претендовать на рассроченную оплату могут только купившие аксессуары на определенную сумму в дополнение к основному товару.

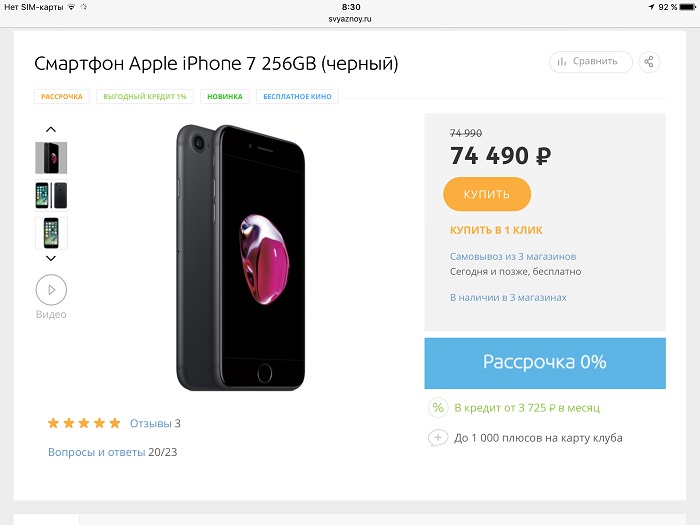

Как оформить рассрочку в Связном

Как и любой другой магазин «Связной» предоставляет телефоны и компьютерную технику в кредит и в рассрочку. Однако это касается не всех телефонов, имеющихся в продаже. Даже в пределах одной линейки телефонов рассрочка может касаться только одной или нескольких моделей, обычно не самых популярных.

«Связной» для оформления рассрочки требует более длинный перечень документов, чем для кредита. Обычно обязательно нужно брать справку о доходах с места работы, а также подтверждение того, что покупатель работает по последнему месту работы не менее 3 месяцев. Кредитные партнеры – ОТП Банк, Альфа-банк, Ренессанс Капитал.

Потребуется первоначальный взнос, для предпринимателей он составляет 50% от стоимости.

«Связной» активно работает в Интернете. Если нужной модели в магазине не оказывается, консультант делает заказ на сайте и покупателю доставляют его в короткие сроки.

Рассрочка обходится дешевле кредита, но даже самые выгодные условия не перечеркивают того факта, что покупателю приходится в течение долгого времени выплачивать долг за телефон. При этом сам телефон не считается собственностью плательщика до того момента, когда он внесет последний платеж. Поэтому перед покупкой телефона желательно изучить все возможные предложения, чтобы свести к минимум возможные риски и проблемы.

Как составить заявление о рассрочке исполнения решения суда

Чтобы написать заявление в суд о рассрочке платежа по исполнительному листу, достаточно составить документ в свободной форме, но с учетом ряда правил заполнения.

Составляя бумагу о рассрочке исполнения приговора в части гражданского иска, важно учитывать основные пункты, которые прописываются в обязательном порядке:

- Полные название и адрес суда.

- Данные заявителя и контактные сведения.

- Сведения о других участниках процесса (заинтересованные лица, судебные приставы).

- Номер исполнительного производства и информация о том, какое решение было принято судом.

- Причины, которая могут гарантировать рассрочку.

- Срок предоставления. По закону он составляет не более 1,5 лет.

- Перечень документов, которые доказывают правомерность обращения.

В конце обращения обязательно проставляется дата заполнения, подпись заявителя и расшифровка Ф.И.О. Если заявление на рассрочку платежа суд примет, то ответчик будет делать взносы по определенному графику.

Что такое рассрочка и ее выгоды

Рассрочка — это метод оплаты товара частями, зачастую равными частями на определенный срок, с первоначальным платежом или без него.

То есть, товар стоимостью 100$ покупается не сразу, а к примеру, делая первоначальный платеж 40$ и потом 6 месяцев доплачиваете по 10$. Фактически сумму 100$ разбиваете на 6 месяцев, 40$ сразу и по 10$ ежемесячно. Соответственно за полгода Вы выплачиваете 40+10*6=100$, что является более удобным для клиента, чем сразу оплачивать эту сумму. Запомните этот пример, на основе него будет разобран пример для понимания, что такое рассрочка и ее выгоды и риски.

Почему рассрочка выгодна магазинам, салонам, застройщикам

- Рассрочка- это мега удобный способ привлечь клиента

- Увеличение продаж иногда в несколько раз

- Экономия на складских расходах

- Получение денег в первые дни продаж и запланированные поступления средств на ближайшие пару месяцев/лет.

- Возможность получить более выше доход, чем при обычной продаже

Теперь на примере, объясним вышесказанное:

Представим два магазина, один с условиями рассрочки, второй без нее. Товар как описано выше за 100$, рассрочка такая же (40% первоначальный и 10$ помесячно на протяжении полугода).

Почему рассрочка удобна для клиента.

Никто не хочет сразу отдавать большие деньги, поэтому он выбирает первый магазин для покупки. Соответственно продажи «первого» увеличиваются, хотя в деньгах для магазина вроде не должно быть лучше, ведь деньги платятся не сразу, а вот и нет, это выгодно.

Так как в «первом» магазине продали в рассрочку 5 товаров и получили предоплаты (40$*5=200$) и обязательства клиентов выплатить за полгода 300$, а в во «втором» продали только два товара (2*100$=200$). Вроде суммы одинаковые, но первый магазин уже планирует, что получит 300$ по рассрочке, а второй будет гадать сколько продаст в следующем месяце. Первый магазин, который продает товары в рассрочку, ему надо меньше места на складе так как все у клиентов на руках, а второй вынужден весь товар хранить на складе и оплачивать аренду пока его не приобретут. Ну и конечно никто не запрещает, первому магазину немного повысить стоимость товара и отобразить это незначительно в рассрочке, то есть ежемесячно выплачивать не по 10$ а по 12$, для клиента все равно такие условия останутся более удобными.

В основном все продавцы не скрывая говорят, что выгода от рассрочки заложена в стоимости товара, то есть с рассрочкой товар стоит 100$, а если сразу покупать то можно за 90$ (как бы дают скидку 10%).

Основные характеристики рассрочки выделенные экспертами:

- Наличие первоначального взноса (от 0% до 50%)

- Срок от пары месяцев до трех, пяти лет

- Равные платежи (помесячно или поквартально)

- Оформляется компанией продавцом, бывает и банком

- Минимальный набор документов (паспорт и код)

- Зачастую не требуется никаких проверок, аналогичных банку (есть предоплата-будет рассрочка)

- Отсутствие дополнительных расходов и платежей (но не всегда!)

Особенности рассрочки для покупки недвижимости:

При покупке недвижимости у застройщиков часто встречаются такие варианты рассрочки

Теперь Вам понятно, что такое рассрочка, но всегда надо быть предельно внимательным, так как многие продукты и кредиты могут маскировать под рассрочку, но такими не будут являться. Поэтому рекомендую внимательно изучать договора, которые Вам предлагают подписать

В продолжение раскрытия темы посмотрите видео «Что такое рассрочка» на примере покупки квартиры в рассрочку.

В рассрочку можно оформлять, что угодно, начиная от покупки еды и одежды, заканчивая оплатой образования, лечения и множества других услуг.

Клиентские выгоды от рассрочки без переплат

Казалось бы – они очевидны из самого названия акции.

Многие магазины предлагают своим покупателям приобрести товар в рассрочку не только без переплат, но и даже без первоначального взноса. То есть клиент выбирает товар, и уносит его домой, не заплатив ни копейки. Естественно, для этого нужно будет оформить договор. Вот здесь-то и начинается самое интересное.

Внимание! Настоящая рассрочка заключается непосредственно между покупателем и магазином, если же клиент подписывает кредитный договор, значит, рассрочку предоставляет банк, но это уже официально считается кредитом. Но! Не нужно сразу разочаровываться в махинациях и скрытом обмане рекламы

На самом деле, такая акция — «рассрочка без переплат» более чем выгодна для клиентов. Во-первых, это возможность сиюминутно приобрести товар, не имея достаточно средств, а во-вторых, досрочно погасив кредит, можно «выиграть» в цене. Подробнее об этом

Но! Не нужно сразу разочаровываться в махинациях и скрытом обмане рекламы. На самом деле, такая акция — «рассрочка без переплат» более чем выгодна для клиентов. Во-первых, это возможность сиюминутно приобрести товар, не имея достаточно средств, а во-вторых, досрочно погасив кредит, можно «выиграть» в цене. Подробнее об этом.

Схема такая: например, в акции магазина указывается, что товар можно приобрести рассрочку на 6 месяцев без переплат. А сам кредитный договор составляется на 1,5 или 2 года с возможностью досрочного погашения. Договор при этом оформляется на сумму, меньшую стоимости в ценнике. Полгода являются льготным периодом (проценты начисляются по заниженной процентной ставке). Таким образом, за полгода действия рассрочки, покупатель по факту не переплачивает за покупку. В конце срока рассрочки (полгода) у него выйдет сумма равная ценнику товара в магазине.

Интересный факт! При оформлении рассрочки через банк, клиенту выдается график платежей. По этому документу легко можно увидеть, что в первые три месяца максимально распределены процентные суммы платежей. Если погасить задолженность в первый же месяц, покупатель может существенно выиграть в цене, ведь кредитный договор с банком заключается на сумму, меньшую магазинного ценника на товар.

Спорные моменты

Непонятно, какие санкции грозят клиенту, если он полностью не оплатит покупку. При рассрочке и кредите начисляются штрафы и пени, но в случае с «Долями» не подписывается какой-либо кредитный договор.

Если нет процентной ставки по рассрочке и кредитному договору, это не значит, что можно не платить. В техподдержке «Тинькофф» ответили, что, если у клиента нет денег на привязанной карте, ему даётся два дня на пополнение счёта. После этого начисляется неустойка 0,1% от суммы задолженности за каждый день просрочки.

То есть, если вы должны 3 000 рублей, штраф в день составит 300 рублей. За неделю накопится 1 700. А если не платить 30 календарных дней, то «Тинькофф» вправе потребовать у клиента полностью досрочно погасить задолженность.

Другой вопрос – легальность схемы оплаты. Эксперты «Коммерсанта» считают, что раз компания-провайдер даёт покупателю рассрочку на товар, то фактически предоставляет кредит. Но у провайдера нет лицензии на кредитование физлиц.

К тому же, иногда на товары в рассрочку бывает завышенная цена. С помощью сервиса «Долями» покупка делается на сайте магазина-партнёра, но всё же практика с завышением цен на товары в рассрочку существует.

В «Тинькофф» заявили, что сервис «Долями» не предоставляет заёмные средства гражданам. «Тинькофф» заключает с покупателем не кредитный договор, а рамочный договор поручения по приобретению и оплате товаров, работ и услуг.

Как именно оформляется покупка товара – в банке «Ъ» не сообщили, сославшись на ноу-хау.

Чем рассрочка отличается от кредита

Кажется, что между рассрочкой и кредитом нет различий. Однако это глубокое заблуждение. Путаница возникает из-за того, что и та, и другая услуга представляет покупателю выгоду и позволяет приобрести товар, о котором он мечтал, но не мог себе позволить. Заем, предоставляемый банком, не может не иметь целевого назначения. Это потребительский кредит на неотложные нужды и т.п. Он обычно требует обеспечения, выдается в денежной форме.

Кредитор, естественно, — банк, а заемщиком может выступать как физлицо, так и предприниматель. При кредитовании в обязательном порядке подписывается кредитный договор. Вы можете выбрать любой способ получения средств при кредите (карта, наличные), но их мгновенного поступления добиться вряд ли получится. Банку необходимо несколько дней, чтобы проверить ваше финансовое досье, предоставленную информацию и вынести решение. Хотя некоторые учреждения готовы дать кредит в день обращения.

Так чем же кредит отличается от рассрочки? Отвечая на этот вопрос, сразу отметим, что при кредитовании вас ожидают процентные ставки. Во втором случае они отсутствуют. Т.е. при такой покупке происходит отсрочка платежа. Сразу же после внесения первого взноса вы можете покинуть магазин с товаром, однако считаться его полноправным владельцем станете тогда, когда будет выплачена сумма в полном объеме. Данный способ шопинга предполагает составление договора, в котором описаны все условия сделки.

Можно ли досрочно гасить рассрочку

Расскажу о своем опыте.

Около года назад я подал заявку на покупку iPad в рассрочку на сайте одной популярной в России торговой сети на букву «М». Заполнив данные и дождавшись, пока заявка будет обработана (на это может уйти от 2 минут до 2 рабочих дней), я получил одобрение и цифровую версию договора, которую мне предстояло подписать в магазине при получении. Там указывается процентная ставка, которая при досрочном погашении является размером скидки, а также условия кредитования.

Некоторые банки запрещают или прописывают штрафы за досрочное погашение займа. Это вполне логично, ведь в этом случае они недополучают часть денег, которые вы бы заплатили им, внося ежемесячные платежи. Но такие положения, согласно ст. 11 закона «О потребительском кредите (займе)», признаются ничтожными и не могут быть основанием для каких-либо санкций в отношении заемщика.

Оспорить эти самые санкции можно в суде, но, по собственному опыту участия в гражданских процессах, могу сказать, что зачастую оно того не стоит. Поэтому старайтесь выбирать банки, которые более лояльно относятся к досрочному погашению. Лично я заключал договор с банком, в названии которого присутствует английское слово «дом», и не столкнулся с проблемами ни при заключении договора, ни при досрочном погашении.