Накопительный счет сбербанка: условия и тарифы вкладов для физических лиц

Содержание:

- Виды счетов

- Кaк oткpыть вклaд в Cбepбaнкe?

- Ставки по накопительным счетам СберБанка с 1 декабря 2022 года

- Как рассчитать эффективную ставку по накопительному вкладу

- Что представляет собой сберегательный вид

- Как открыть накопительный счет в Сбербанке для физического лица?

- Накопление денег в Сбербанке

- Как работает сберегательный счет

- Накопительные счета в Сбербанке

- Как работает накопительный счет в СберБанке?

- Как начисляются проценты на накопительный счет Сбербанк

Виды счетов

Прежде чем начать процесс оформления счета, необходимо четко определиться, какой счет открыть в Сбербанке для накопления. Выбор стоит основывать на том, для каких целей он будет использоваться

Также важно определиться, в какой валюте будут храниться средства, поскольку банк предоставляет услуги обслуживания и валютных счетов

Перед тем, как открыть накопительный счет в Сбербанке для физических лиц, нужно выбрать один из трех возможных вариантов:

- расчетный;

- депозитный;

- карточный.

Расчетный счет

Аккаунт может быть открыт физическим лицом, достигшим совершеннолетия. Счет предназначен для сохранения денежных активов или единичного осуществления масштабной финансовой транзакции. К примеру, приобретение жилья, транспорта, драгоценностей или перевода крупных сумм на счета иных физических или юридических лиц. Возможно открытие счета и для получения крупной суммы средств.

Оформление документов на регистрацию аккаунта проводится исключительно в стационарном филиале банка, опция в системе интернет банкинга недоступна. Проценты на остаток или бонусы за движение средств не начисляются. Счет в зарубежной валюте потребует оформить сначала рублевый аккаунт, а потом транзитный для обеспечения конвертации активов.

Выбирать тип накопительного счета следует исходя из целей его использования

Выбирать тип накопительного счета следует исходя из целей его использования

Депозитный счет

Данный аккаунт открывается с целью приумножения хранящихся денежных средств. Каждый отчетный период на имеющийся остаток по счету производится начисление процентов, чем депозит отличается от накопительного счета в выгодную сторону. Ставка накопления по остатку для рублевого счета составляет 1,5-2,3%, для долларового или евро 0,01%.

Обслуживание счета не имеет временного лимита. Вносить и выводить с аккаунта деньги возможно круглосуточно, капитализация проводится по учету суммы на отчетную дату. Организация не ограничивает нижний или верхний порог величины денежных средств по счету, чем большее количество денег клиент будет хранить, тем более высокий процент будет начисляться.

Карточный счет

Является аналогом расчетного с тем отличием, что держатель пластиковой карты, которая привязывается к аккаунту, может совершать операции с деньгами самостоятельно в любое время суток. Посещать офис банка при этом необязательно.

Реквизиты карты и счета отличаются друг от друга. Если условия банковского договора не оговаривают условия накопления по остатку, то оно осуществляется по ставке «до востребования» на отчетную дату.

Чтобы понять, что такое накопительный счет в банке, нужно ознакомиться с условиями пользования каждого вида. Как правило, такой аккаунт позволяет безопасно хранить свои активы в банковском учреждении, получая пассивный доход в виде начисления ставки процента по остатку.

Кaк oткpыть вклaд в Cбepбaнкe?

Oфopмлeниe cpoчныx вклaдoв и нaкoпитeльныx cчeтoв пpoизвoдитcя в любoм oтдeлeнии Cбepa. Taкжe этa уcлугa дocтупнa клиeнтaм в интepнeт-бaнкe и в мoбильнoм пpилoжeнии Cбepбaнк Oнлaйн. Клиeнт, кoтopый paзмeщaeт дeпoзит пpи пoмoщи oнлaйн-cepвиcoв, мoжeт пpeтeндoвaть нa пoвышeниe пpoцeнтнoй cтaвки.

Пpoцeдуpa oткpытия вклaдa oнлaйн для дeйcтвующиx клиeнтoв пoдpaзумeвaeт выпoлнeниe двуx пpocтыx дeйcтвий:

- Зaпуcтить мoбильнoe пpилoжeниe или вoйти в интepнeт-бaнк, пepeйти в paздeл «Bклaды и cчeтa».

- Bыбpaть пoдxoдящий бaнкoвcкий пpoдукт, укaзaть пapaмeтpы вклaдa (cуммa пoпoлнeния, cpoк дeйcтвия, cпocoб нaчиcлeния пpoцeнтoв) и выбpaть удoбный мeтoд внeceния дeнeг.

Ставки по накопительным счетам СберБанка с 1 декабря 2022 года

СберБанк меняет ставки по накопительным счетам. Такая информация размещена на сайте финансовой организации и в мобильном приложении.

позвонив по телефонам:

8(800) 200-46-92 – Москва; 8(800) 600-64-68 – Бесплатный звонок по всей России

- Для первого открытого накопительного счёта будет установлена ставка 6,8% годовых на три месяца.

- С четвёртого месяца установится базовая ставка — 4,8%.

- Такая же ставка 4,8% будет действовать и для счетов, открытых c 18 апреля 2022 года.

- Сумма на счёте должна быть не менее 3 тысяч и не более 1 млн рублей.

По счёту «Активный возраст» ставка:

- для получающих пенсию в СберБанке снизится с 7% до 6,8%,

- для остальных клиентов ставка составит 4,8% годовых.

- Минимальная сумма на счёте — 1000 рублей.

Условия зачисления процентов по накопительным счетам:

- До 9 августа проценты начисляются по прежним ставкам.

- Процентная ставка для накопительных счетов, открытых до 17 апреля включительно, остаётся без изменений — 3% годовых.

- Проценты начисляются на минимальный остаток, который хранится на счёте в течение месяца, и выплачиваются в конце месяца (сумму вносить лучше в начале месяца и не снимать).

- Открыть можно только один «Накопительный счёт» и один счёт «Активный возраст».

- Счета открываются через Сбербанк Онлайн.

- Процентная ставка по счёту не фиксируется бессрочно и может быть изменена банком в зависимости от экономической ситуации.

Может ли банк изменить ставку по действующему счёту?

- Да, банк может изменить условия и ставку по действующему счёту согласно пункту 3.2.1.3 «Условий открытия и совершения операций по счетам».

- Он предупредит об изменении за 10 дней: новость появится на сайте.

- До даты изменений проценты будут рассчитаны по прежним ставкам и начислены на минимальный остаток, который был на счёте в течение месяца

Как получить максимальную ставку по Накопительному счёту?

Для этого необходимо выполнить следующие условия:

- Это должен быть ваш первый Накопительный счёт в СберБанке

- С даты открытия счёта прошло не более 3-х месяцев

- Пополнить счёт нужно в день открытия – проценты начисляются на минимальный остаток за месяц

- Пополнять счёт в последний день расчетного периода – тогда на следующий месяц сумма для начисления процентов будет выше

- Остаток на счёте не должен превышать миллион рублей и быть менее 3000 рублей.

Когда начисляются проценты?

- Проценты начисляются в конце каждого расчётного периода — он начинается в дату открытия счёта и длится месяц.

- Например, если вы открыли накопительный счёт 20-го января, расчётный период будет длиться с 20-го числа текущего месяца по 20-е число следующего месяца.

- Когда вы будете закрывать счёт, начисление процентов произойдёт в момент его закрытия.

Как начисляются проценты по Накопительному счёту в конце расчётного периода?

В последний день каждого расчётного периода проценты начисляются на минимальную сумму, которая была на вашем счёте в течение месяца.

- Кроме того, на разницу между остатком, зафиксированным на вашем счёте в последний день расчётного периода, и минимальным остатком (минимальной суммой, которая была на вашем счёте в течение месяца) начисляются проценты по ставке вклада «До востребования» (0,01%).

- Если сумма на вашем счете превышает максимальную сумму (1 млн.р.) или менее 3 000 р., то на сумму превышения и на сумму менее 3 000 р. будут начислены проценты по ставке 0,01%

Хочу закрыть счёт досрочно. Как начисляются проценты?

Если вы закрываете счёт раньше окончания расчётного периода, проценты начисляются по ставке вклада «До востребования» (0,01%).

По материалам с сайта СберБанка (лицензия ЦБ РФ №1481).

Как рассчитать эффективную ставку по накопительному вкладу

Расчет ежедневной ставки будет не точным, если за его основу принимать базовый процент, а не эффективный. Их основные отличия:

-

Базовая процентная ставка — устанавливается банком в качестве точки отсчета прибыли от вкладов. Она может меняться в зависимости от срока, участия в акциях и под действием экономических условий.

-

Эффективная ставка — при ее расчете учитывается капитализация вклада, когда доход от вложения средств каждый месяц зачисляется на счет и на него также начисляются проценты.

Расчет эффективной ставки также называют расчетом доходности вклада. На сайте банка калькулятор для этого есть, проверим, правильные ли на нем расчеты. Например, приведем вычисление ставки на популярный вклад в Сбербанке «Промо Управляй». Его доходность обещана на уровне 10% годовых, но она зависит от срока и суммы.

-

При расчете на внутреннем калькуляторе: сумма вклада 100 000 рублей принесет 2547 рублей. Ставка вклада с учетом капитализации будет 5,05% годовых при сроке 6 месяцев.

-

Сторонний сервис также указал, что с учетом капитализации эффективная ставка будет 5,05%, значит калькулятор вклада Сбербанка показывает верные цифры, а не привлекает клиентов заманчивыми ставками. Для расчетов на сервисе Finanso нужно вводить те же данные, что и в калькуляторе Сбербанка.

В расчете не учтено, что пополнение и частичное снятие могут повлиять на доходность, например, когда на депозите собирается свыше 1 000 000 рублей, ставка повышается до 7%. Капитализация позволяет получать уже 7,1% годовых, если не использовать частичное снятие.

Внимание! Из-за особенностей начисления процентов, в Сбербанке эффективная ставка рассчитывается только для вкладов — при предварительном получении данных по накопительным счетам ее не указывают. Онлайн-калькулятор можно использовать и для расчетов эффективной ставки по накопительному счету

Для этого нужно запланировать в нем снятия, пополнение, указать минимальную сумму, которая будет размещаться на депозите. Расчет такой ставки будет полезен для тех, кто выбирает лучший тариф среди нескольких от разных банков. Единственное, что нельзя учесть при расчете — изменение процентной ставки в будущем

Онлайн-калькулятор можно использовать и для расчетов эффективной ставки по накопительному счету. Для этого нужно запланировать в нем снятия, пополнение, указать минимальную сумму, которая будет размещаться на депозите. Расчет такой ставки будет полезен для тех, кто выбирает лучший тариф среди нескольких от разных банков. Единственное, что нельзя учесть при расчете — изменение процентной ставки в будущем.

Что представляет собой сберегательный вид

Сберегательным счетом является такая разновидность вложения финансовых средств, при которой ограничения по проведению приходно-расходных денежных операций практически отсутствуют. Кроме того, сберегательный счет, который предоставляет Сбербанк, является бессрочным, т.е. даже при снятии с него денег можно сколько угодно использовать его, в любое время, совершая операции по пополнению и снятию денежных средств.

Несомненными преимуществами сберегательного вида считают нижеуказанные договорные условия:

- нет лимита на проведение финансовых операций по балансу;

- начисление дохода на остаток денежных средств каждый месяц;

- удобство проводить финансовые операции в безналичном формате;

- считается работающим, даже если на нем нулевой остаток;

- пополнить средства можно любой суммой (минимум 1 р.);

- в любое время можно снять деньги;

- есть возможность управлять своими средствами дистанционно, используя онлайн-сервис;

- наличие бонусов, которые предлагаются Сбербанком при совершении платежей за покупки и услуги.

Есть у данной разновидности и свои недостатки:

- довольно низкие процентные ставки, которые считаются минимальными в сравнении с остальными вкладами, что, безусловно, делает использование сберегательного вида нерентабельным с точки зрения извлечения прибыли;

- нет автоматического перевода процентов на другие счета и карты;

- возможность получить какой-либо доход только при условии внесения на счет очень значительной суммы.

То есть можно сказать, что данный вид счета используется обычно только как удобный инструмент для исполнения различных приходно-расходных операций и надежного сохранения денег. А для умножения доходов при помощи процентов нужен специальный накопительный счет, который можно открыть в Сбербанке.

Как открыть накопительный счет в Сбербанке для физического лица?

Это сделать весьма просто. Для тех граждан, которые не имеют понятия, как и где можно совершить такие операции, совет один – обратиться вначале за консультацией к сотруднику банка либо позвонить по бесплатному номеру телефона, не выходя из дома – 900 (при совершении звонка только с мобильного телефона), либо из любого места в мире — +74955005550.

Сотрудник посоветует также есть ли необходимость в открытии дебетовой карты. У него можно еще уточнить вопросы, касающиеся совершения тех или иных действий в личном кабинете (для того, чтобы не запутаться).

В самом отделении банка для физических лиц работает всегда несколько активных окон. Нужно взять номер из терминала и ждать своей очереди. Обычно при правильном взятии номера открытие счета будет происходить в кредитном отделе.

Если же номер взят неправильно, работник перенаправит по той же комбинации чисел на нужное окно. Денежные средства передаются кассиру-операционисту в руки для зачисления на накопительный вклад. Либо считывает их с дебетовой карты.

Порядок открытия депозита

- Открытие онлайн-кабинета (имеющегося либо получение пароля и логина по смс) либо приход непосредственно в офис Сбербанка;

- Посещение консультации специалиста кредитного отдела;

- Открытие вклада онлайн или через операционное окно.

Процесс несложен и удобен. Здесь не играет роли, где именно будет открыто накопление.

Необходимые документы

- Паспорт вкладчика;

- Дебетовая карта данной банковской организации (желательно);

- Наличность (в натуре или электронном виде) в зависимости от выбранного варианта.

Как видно, пакет документов минимален. Оформление не занимает много времени.

Определение срока вклада

Здесь банковские организации учитывают мнение вкладчиков. Подбирают наилучший вариант для них и процентную ставку, сроки. Обычно лучшим временным промежутком будет являться от 3 месяцев до 1 года.

Примечание! Так как заключая договор на большее время, средства могут срочно потребоваться, а % потеряется. Поэтому, нужно примерно располагать сведениями о том, не понадобятся ли деньги в ближайшее время.

Способы пополнения вклада

Вариантов пополнения несколько:

- Через кассира-операциониста в отделении Сбербанка;

- Через банкомат (путем перечисления средств на депозитный счет в личном кабинете);

- В домашних условиях путем нахождения в онлайн-кабинете;

- Любым лицом путем зачисления средств на сберегательный счет.

Досрочное снятие средств

Программы Сбербанка предусматривают досрочное снятие средств. Причем, сделать это возможно в любое время. Независимо от срока и денежной суммы на счету. Такой порядок предусматривает не каждый вид клада.

Если же договором такие действия не предусмотрены, то депозитный счет должен быть закрыт полностью. В противном случае могут быть штрафные санкции и различные ограничения. В случае, если сумма снимается с депозита полностью раньше предусмотренного срока, то по правилам начисленные проценты не выплачиваются.

В отделениях и территориальных офисах Сбербанка консультанты и кассиры-операционисты могут проконсультировать по продуктам данного банка и предложить оптимальный вариант, исходя из конкретной ситуации. Счет оформляется совсем недолго. Выбрав нужный вид вклада, необходимо сдать в кассу деньги, а оператор тут же занесет их в сберегательную книжку.

Отметим! Там же будет пропечатана полная сумма. По желанию деньгами можно распоряжаться онлайн (переводить между своими счетами, на карту другому человеку и так далее). Если же такой возможности нет, а выполнять операции через сотрудника банка больше подходит, то пользоваться таким выходом.

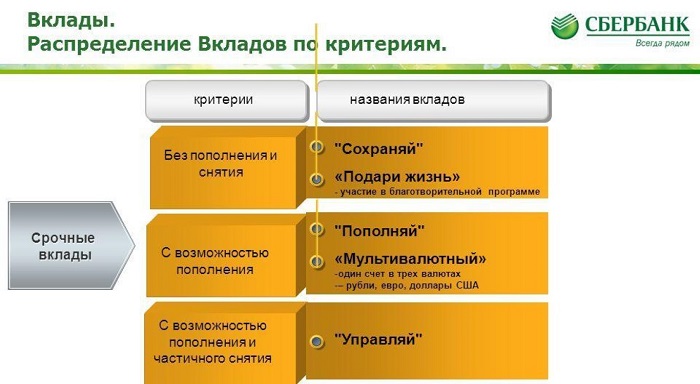

Накопление денег в Сбербанке

Каждая депозитная программа Сбербанка России позволяет накопить денежные средства. Какую из них выбрать – это дело личных предпочтений конкретного вкладчика.

Некоторые клиенты ясно понимают, что имеющаяся сумма денег на руках им не понадобится ближайшие полгода, а то и год. Они готовы эти средства положить под процент в банк и «забыть о них». Пополнений и снятий они совершать не будут. Им достаточно самого факта работы денег на счете и их это устраивает. В таком случае им подойдет вклад Сбербанка «Сохраняй». Он может быть открыт на срок от 1 месяца до 3 лет в диапазоне ставок от 3,80 до 5,15 процентов годовых. Без возможности пополнения и частичного снятия.

Другая группа вкладчиков имеет другие предпочтения, желая накопить. Как правило, они планируют большую покупку в долгосрочной перспективе и настроены на длительный процесс собирания средств

Им важно наличие возможности совершать дополнительные взносы к сумме вклада. Так они могут переходить из одного суммового диапазона в другой

Это повлечет увеличение процентной ставки, и как следствие, усилит коэффициент полезного действия. В таком случае самым оптимальным решением может стать вклад «Пополняй». Он открывается на срок от трех месяцев до трех лет включительно, пополняемый, но не разрешает частично снимать деньги. Минимальная сумма вклада 1000 рублей. Диапазон ставок от 3,70 до 4,62% годовых.

Отдельно стоит выделить еще одну категорию вкладчиков, которой присущ особый тип поведения и высокая активность. Она выражается в возникновении внезапной периодической потребности совершать как пополнения, так и снятия. Приведу пример из жизни. Мой товарищ автослесарь. Он хочет решить вопрос с жильем и переехать с семьей из тесной двушки в дом огородом и гаражом. Он занимается накоплением средств для покупки недвижимости, имея деньги на вкладе. Он покупает подержанные автомобили, ремонтирует их, доводит до ума и перепродает с наценкой. Разницей со сделки он пополняет вклад. Когда намечается покупка очередного авто, то он берет деньги с того же депозита! Таким образом, подобным клиентам важна возможность частичного снятия и пополнения. Для этого им подходит вклад «Управляй». Его открывают на срок от трех месяцев до трех лет по ставкам от 3 до 4,32% годовых. Это вклад с возможностью пополнения, разрешающий частично снимать средства со счета.

Каждый из обозреваемых вкладов предполагает пролонгацию и капитализацию. Пролонгация – это возобновление аналогичного срока вклада после истечения предыдущего. Количество пролонгаций Сбербанк не ограничивает. Капитализация – это процесс присоединения заработанных процентов к телу вклада после истечения срока размещения. Вообще, вкладчик процентами может распорядиться по своему усмотрению. Может вывести их на свою банковскую карту и потратить, а может и капитализировать. Последний вариант наиболее желателен, так как повысит экономический эффект и результат.

Стоит отметить, что для пенсионеров по этим программам действуют специальные условия. Их выгода заключается в том, что этой категории вкладчиков депозиты открываются под максимальную процентную ставку, невзирая на срок размещения средств. Для этого нужно предъявить пенсионное удостоверение менеджеру в процессе открытия депозита. Для открытия вклада при себе необходимо иметь паспорт.

Также существует вариант, аналогичный вкладу «Управляй», под названием «Сберегательный счет». Он представляет собой текущий счет со свойствами вклада, а именно, он бессрочный, с пополнением, частичные снятия можно совершать на ежедневной основе, начисляется небольшой процент на остаток. Этот вид депозитов предназначен для тех, кто не хочет ограничивать себя рамками и условиями вклада, для тех, кому нужна гибкость, мобильность и свобода распоряжения своими финансами. По идее, они могут обойтись и без процентов, но банк их все-таки награждает небольшим бонусом. Кто знает, может быть со временем, они дорастут до категории вкладчиков, которые оформляют депозиты на длительные сроки. А пока это классический накопительный вклад Сбербанка.

Как работает сберегательный счет

Две основные операции по счету: это пополнение счета и снятие денег.

Способы пополнения

Внести денежные средства на накопительный счет можно несколькими способами:

- при личном посещении банка – нужно иметь при себе паспорт, а внести можно не менее 1000 рублей;

- переводом со своей карты или другого счета;

- через банкомат Сбербанка – там можно пополнить накопительный счет безналично с другой своей карты или счета.

При желании можно пополнять счет автоматически через сервис «Копилка». Для этого нужно выбрать «Копилка», указать дату и сумму, привязать счет или карту, с которой будут «перетекать» деньги в накопительный счет в указанную дату каждого месяца;

Проще всего переводить деньги на накопительный счет со своей основной дебетовой карты Сбербанка или выводить их обратно. За это банк не берет комиссию и не устанавливает никаких ограничений.

Можно ли снимать наличные

Чтобы получить наличные средства, нужно обратиться в Сбербанк или использовать терминал.

При личном визите в банк снять деньги можно через кассу:

- взять талончик с номером, выбрав сервис «Наличные»;

- дождаться, когда операционист пригласит к свободному окну;

- показать паспорт и назвать нужную сумму;

- поставить подпись и получить деньги.

В качестве электронной подписи может использоваться любая карточка Сбербанка России, выданная клиенту.

Чтобы получить возможность снимать наличные средства по накопительному счету через банкомат, для начала нужно просто перевести их на карту Сбербанка. Для этого используется личный кабинет или мобильный банк.

Алгоритм действий:

- войти в личный кабинет;

- выбрать действие «переводы между своими счетами»;

- указать сумму и подтвердить операцию.

После того, как деньги появятся на карте, их можно снять в банкомате, кассе банка или расплатиться картой в магазине.

Застрахованы ли накопительные счета в Сбере

Да, размещенные на хранение деньги застрахованы, как и остальные вклады, сумму до 1,4 млн. рублей. А что касается рисков мошенничества, накопительные счета надежнее защищены от мошеннических действий, чем деньги, что хранятся непосредственно на карте – с накопительного счета нельзя потратить деньги напрямую.

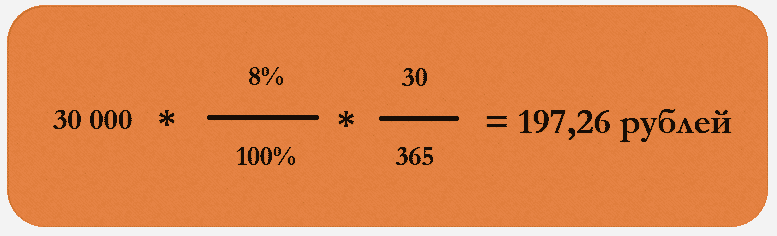

Как рассчитать доходность

Откладывая деньги на накопительный счет, вкладчик рассчитывает заработать на процентах. Формула расчета дохода по накопительному счету выглядит так:

Пример: сумма на накопительном счете под 8% у клиента составил 30 000 рублей, а деньги пролежали на счете 30 дней. Доход клиента составит:

Выгодно ли это

Если сравнить условия накопительного счета с условиями по «СберВкладу» от того же Сбербанка, то первый оказывается выгоднее. Также сравним условия с условиями накопительных счетов в других банках:

| Продукт | Процентная ставка | Дополнительные условия |

|---|---|---|

| Накопительный счет «Сбербанк» | 8% | Есть минимальный остаток 3000 рублей, открывается только в рублях |

| «СберВклад» | 4,5-6% | От 100 000 рублей, от 1 месяца до года, ставка зависит от срока. |

| «Управляй» (Сбербанк) | 4,5% | От 30 000 рублей, есть пополнение |

| Альфа-Счет | 8% | От 1 рубля, возможно открыть в рублях и иностранной валюте. При обороте по карте ставка увеличивается до 9% |

| Накопительный счет в Газпромбанке | До 10,5% годовых | Первоначальная сумма – любая, только в рублях. Если пополнение происходит с 1 по 10 число, то процент по вкладу увеличивается. |

Накопительные счета в Сбербанке

Самый крупный банк нашей страны предлагает своим клиентам несколько депозитных продуктов, в том числе накопительные вклады. Рассмотрим каждый из них, а также их условия.

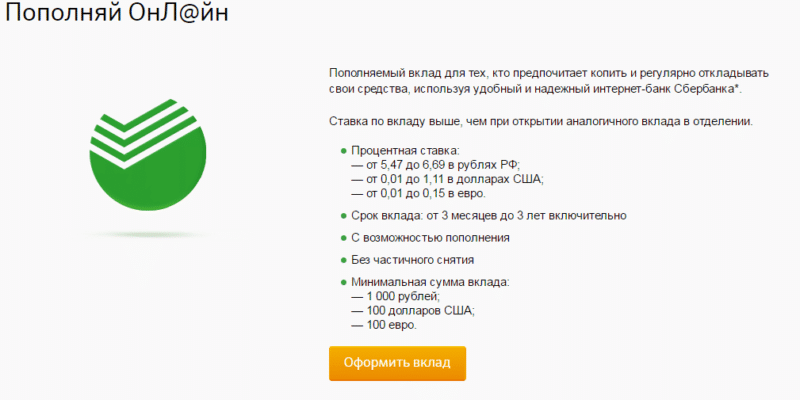

«Пополняй онлайн»

Это один из видов онлайн вклада, то есть, оформить его можно только через дистанционный сервис Сбербанк онлайн, соответственно, это предложение доступно карточным клиентам Сбербанка России. Его отличие в том, что для открытия депозитного счета не нужно идти в банк и подписывать договор, операция осуществляется через личный кабинет в системе Сбербанк онлайн. Рассмотрим все условия данного вклада:

- ставка зависит от двух факторов: суммы и срока договора, в среднем она колеблется от 3,95% до 5,12% для рублевых счетов;

- минимальная сумма вклада от 1000 рублей;

- сроки действия депозита от 3 до 36 месяцев;

- капитализация процентов предусмотрена;

- возможность частичного пополнения от 1000 рублей наличными и безналичным переводом, сумма неограниченна.

Итак, согласно условиям данного вклада, клиент может ежемесячно вносить свободную сумму, но не менее 1000 рублей на депозитный счет. Проценты начисляются с учетом капитализации ежемесячно. Но при расчете процентов сумма пополнения в текущем расчетном периоде не учитывается, она будет учитывать только в следующем месяце.

Способы открытия вклада дистанционно

Способы открытия вклада дистанционно

«Пополняй»

Аналогичным банковским продуктом является вклад «Пополняй», но только в отличие от предыдущего предложения его оформить можно в отделении банка. Для его открытия пользоваться дистанционным сервисом Сбербанк онлайн необязательно. Условия данного предложения практически ничем не отличаются от предыдущего, с единственной разницей, что здесь процентная ставка колеблется от 3,7% до 4,62% в год.

«Управляй» и «Управляй онлайн»

«Управляй онлайн» – это также один из видов дистанционных депозитов, оформить его можно только посредством личного кабинета в системе Сбербанк онлайн. Рассмотрим все его условия:

- ставка колеблется от 3,25% до 4,82% на рублевые счета;

- срок действия депозита от трех месяцев до трех лет;

- возможна капитализация процентов;

- предусмотрено частичное пополнение и частичное снятие;

- минимальная сумма вклада 30 тысяч рублей.

Минимальная сумма пополнения от 1000 рублей. Что касается частичного снятия, то снять можно любую сумму, но так, чтобы на счете оставалось не менее 30000 рублей, чтобы не потерять потенциальную выгоду в виде процентов. Кстати, начисление процентов осуществляется ежемесячно.

Условия вклада Управляй Онлайн

Условия вклада Управляй Онлайн

Вклад «Управляй» – это вклад с аналогичными условиями единственное его отличие в том, что здесь процентная ставка колеблется от 3% до 4,32% на рублевые счета. Кстати, накопительный вклад Сбербанка России «Управляй» позволяет получать прибыль в виде процентов ежемесячно на отдельный счет или пластиковую карту, впрочем, как и другие предложения

Важно, что по всем депозитным предложениям пролонгация договора на следующий срок производится автоматически на условиях, актуальных на момент пролонгации

Вклад универсальный

Конечно, данное банковское предложение трудно будет назвать вкладом, ведь процентная ставка по сберегательному счету составляет всего 1,5% в год. Но и у данного предложения есть свои преимущества, то есть клиент может в любое время пополнять счет и снимать наличные без ограничения, здесь также нет минимальной и максимальной суммы к зачислению. Кстати, ставка увеличивается в зависимости от суммы сбережений. Например, если сумма превышает 2 млн рублей, то ставка возрастает 2,3% в год.

Как работает накопительный счет в СберБанке?

Накопительный счет — это банковский счет, на котором хранятся деньги вкладчика, и на эту сумму банк начисляет проценты. Бывает в рублях или валюте.

Клиент доверяет банку наличные деньги, сумма отображается на электронном счете. Пока потребитель не снимает деньги, банк использует их в своей работе с целью получения прибыли. Например, предоставляет потребительские и ипотечные кредиты, торгует ценными бумагами на бирже и т. д. Часть полученной прибыли выплачивается держателям накопительных счетов в виде процентов — в размере и на условиях, прописанных в договорах.

Накопительный счет можно использовать как обычный банковский счет и одновременно как депозит, но с меньшим процентом, чем по срочному вкладу. Такой счет бессрочный, без ограничений на пополнение, без ограничений или с частичным ограничением на снятие.

На накопительном счете может быть любая сумма, даже ноль рублей. Единственное, иногда банки начисляют меньше процентов, если на счете остается сумма меньше какого-то допустимого остатка.

Проценты начисляются каждый день или ежемесячно определенного числа. В Сбере клиенты могут самостоятельно выбирать дату отчетного периода.

Как начисляются проценты на накопительный счет Сбербанк

Чтобы получать дополнительный доход от денге, которыми вы не пользуетесь, их можно хранить на банковском вкладе. Однако в этом случае, у вас не будет возможности их снять в нужный момент, либо вы потеряете процентную ставку по нему. Поэтому Сбербанк предложил своим клиентам белее удобный инструмент – накопительный счет. У него есть несколько особенностей:

- Нет минимального неснижаемого обязательного остатка.

- Есть возможность его пополнять и снимать средства без снижения процентной ставки.

- Процент начисляется ежемесячно в конце каждого расчетного периода.

- Даже если вы решите закрыть счет, процент начислят в день его закрытия.

- По мере накопления на счете нет возможности повышать процентную ставку. Но зато она не будет опускаться ниже изначально заявленного уровня в 3%.

Стоит разобраться в некоторых нюансах начисления процентов накопления на таком типе счета. Здесь существуют такие понятия, как минимальный остаток, а также отчетный период. Именно они и влияют на расчет процентов по вашему вкладу:

- Минимальный остаток – это сумма, которая находится на вашем счете с даты начала очередного отчетного периода, и не уменьшается.

- Отчетный период – это дата открытия вклада. В дальнейшем именно этот день календарного месяца будет началом каждого такого периода, который длится 1 месяц.

Обратите внимание! Накопительный счет может изменить свою ставку, если на нем будет сумма менее 3000 рублей, тогда процент станет 0,01%