Требование к стажу по ипотеке и сколько нужно проработать, чтобы взять ипотеку в 2021 году

Содержание:

- Как взять ипотеку ОФИЦИАЛЬНО НЕРАБОТАЮЩЕМУ человеку и получить одобрение?

- Каких доходов требуют банки

- Взять ипотеку в сбербанке на квартиру сколько должен быть стаж — Юридическая помощь

- Что нужно, чтобы взять ипотеку молодой семье

- Сколько нужно проработать и получать, чтобы взять ипотеку?

- Кому положена соципотека

- Ипотека без стажа

- Сколько нужно отработать, чтобы взять ипотеку?

- На какой период и какие суммы

- Как получить ипотеку в «Сбербанке»? Пошаговая инструкция

Как взять ипотеку ОФИЦИАЛЬНО НЕРАБОТАЮЩЕМУ человеку и получить одобрение?

В наше время официальное трудоустройство — квест, который не каждый может выполнить. Соискатели и работодатели давно ведут молчаливую войну за место под солнцем. Работодатели не хотят платить в Пенсионный Фонд, соискатели не хотят устраиваться официально за гроши. Вот и получается, что большая часть трудоспособного населения трудится неофициально или получает серую и даже черную зарплату.

И только когда наступает время брать ипотеку, как бы приходят в себя. Господи, как жить-то? Как взять-то? Неофициально же не дают! Да, товарищи, не дают. Но только если подходить к этому так же, как к поиску работы: не слишком правильно и дальновидно.

В этой статье мы рассмотрим, что же делать, если вы работаете неофициально или вообще официально не трудоустроены, и есть ли у вас шанс получить одобрение на ипотеку.

как взять ипотеку неработающему официально человеку

Лазейки для получения ипотеки официально неработающему человеку.

У каждого свои причины, по которым человек не работает официально или не работает вообще. Отсутствие официального трудоустройства не делает вас тунеядцем. В некоторых случаях отсутствие официального трудоустройства закрывает огромное количество дверей, когда человеку и так нужна помощь. Что же делать в таком случае? Как получить ипотеку?

1.Если вы не работаете совсем, подумайте над возможностью привлечь созаемщиков. Одним созаемщиком вы вряд ли обойдетесь, если только его официальный доход не превышает сотню-другую тысяч рублей. Если же это далеко не так, двух созаемщиков должно хватить. Это могут быть ваши родные, для банка это будет привлекательнее. Или же близкие друзья, но тогда придется внести более внушительный первоначальный взнос или привлечь еще и поручителей.

2.Если вы работаете, но трудоустроены неофициально, вариантов у вас тоже не так много. Не самый удобный вариант — официально трудоустроиться куда-нибудь «чтобы было», отработать хотя бы год и подать заявку на ипотеку. Да, условия будут тяжкими, высокий первоначальный взнос, необходимость привлечь поручителей, но ипотеку вы все-таки получите.

Если вышеуказанные способы вам не помогают, обратитесь за помощью к государству. Однако, этот способ подходит только тем, кто действительно в этом нуждается: придется попотеть.сколько нужно отработать чтобы взять ипотеку

Что делать, если зарплата серая или отработал всего ничего?

Вопрос,сколько нужно отработать, чтобы взять ипотеку, будет актуален всегда. Банки требуют, чтобы стаж на текущем месте превышал полгода, а общий непрерывный стаж на последние пять лет — хотя бы год. Но что делать, если отработал всего ничего, а ипотека очень нужна? А если зарплата серая? Ипотеку что, не дадут?

1.Не переживайте: еще как дадут. Для держателей зарплатных карт банка вопрос, сколько нужно официально отработать, чтобы взять ипотеку, стоит не так остро: банк видит ваши доходы, и может одобрить заявку даже после трех месяцев работы на новом месте.

2.Правда, дополнительные условия все равно будут. Либо проценты повышенные, либо первоначальный взнос, либо навязанная страховка — к этому надо готовиться. Плюсом будет наличие недвижимости в собственности. Иными словами — все, что может доказать вашу платежеспособность, надо использовать.

3.Если вас волнует не сколько нужно проработать, чтобы дали ипотеку, а сколько нужно официально получать, отвечаем: существует справка по форме банка. С такой справкой вы можете получить ипотеку даже в том случае, если официальная 2-НДФЛ показывает слишком низкую официальную зарплату. Справка по форме банка идеально подходит тем, кто работает официально, но получает серую зарплату.

как получить ипотеку официально неработающему человеку

Можно ли получить ипотеку, если мало получаешь или неофициально работаешь?

Для любого банка зарплата, про которую речь идет на картинке выше, действительно идеальна. Чем больше вы зарабатываете, тем выше вероятность, что вам дадут ипотеку. Вот только ипотека-то нужна, когда своих средств не хватает. И что же делать?

Не паниковать. Существует огромное количество возможностей и способов получить ипотеку. Да, придется поднапрячься и привлечь созаемщиков и поручителей. Но для получения своей квартиры грех не постараться. А мы поможем вам, продолжив рассматривать все способы получения ипотеки и улучшения ее условий!

Каких доходов требуют банки

То, как банк оценивает заемщика, всегда закрытая информация, но основное внимание в скоринговых моделях уделяется доходам, опыту работы (в том числе на последнем месте) и надежности его работодателя. Если следовать логике, то банки должны приблизительно оценивать обязательные ежемесячные расходы заемщика – например, на услуги ЖКХ, продукты, проезд, развлечения, лечение, детей и т.д., и после вычета всех этих расходов из суммы доходов должно оставаться достаточно, чтобы клиент мог оплачивать кредит

Если следовать логике, то банки должны приблизительно оценивать обязательные ежемесячные расходы заемщика – например, на услуги ЖКХ, продукты, проезд, развлечения, лечение, детей и т.д., и после вычета всех этих расходов из суммы доходов должно оставаться достаточно, чтобы клиент мог оплачивать кредит.

По факту банки обычно рассматривают анкету заемщика, и если ее одобряют – то одобрение распространяется на определенную сумму. Например, клиент хочет купить квартиру за 3 миллиона рублей в ипотеку и у него есть 600 тысяч рублей на руках, но банк оценил доходы клиента и согласен выдать только 2,2 миллиона рублей. В этой ситуации клиенту остается найти еще 200 тысяч на первоначальный взнос, или найти более дешевую квартиру, или сторговаться с продавцом (хотя если это первичный рынок, то торговаться с застройщиком не получится).

Но как именно банки определяют минимальный доход или максимально возможную сумму кредита для клиента? Как считает Ольга Ильюшкина из ипотечного агентства, банки просто «прикидывают» расходы семьи на те или иные цели:

Как того и следовало ожидать, после начала пандемии коронавируса у клиентов начали снижаться доходы, соответственно, банки ужесточили требования к заемщикам – ужесточили правила кредитного скоринга и более тщательно оценивают платежеспособность. Все это закономерно привело к росту числа отказов по кредитам, причем чаще начали отказывать самым рискованным группам:

- те, кто оплачивает первоначальный взнос материнским капиталом;

- молодые специалисты;

- индивидуальные предприниматели (им и так ипотеку почти не выдают);

- те, кто работает в отраслях из числа наиболее пострадавших от пандемии.

В хорошем положении оказались те заемщики, которые работают на государство (чиновники и бюджетники) – они почти не подвержены риску увольнения, а некоторые даже стали получать чуть больше. В идеале – если такой клиент еще и получает зарплату на карту банка, при отсутствии каких-то проблем с кредитной историей это практически гарантия одобрения ипотечного кредита.

Правда, банки смотрят и на доходы даже таких «приоритетных» заемщиков – даже в госсекторе до сих пор встречаются зарплаты на уровне МРОТ. Но если доходы у клиента недостаточно высоки, банки могут пойти на хитрость и предложить просто удлинить срок кредитования, отмечает Иван Зинченко из «Ипотека.Центр»:

Что же касается первоначального взноса, то здесь все неоднозначно. С одной стороны, президент России Владимир Путин распорядился снизить первоначальный взнос по льготной семейной ипотеке до 15% (сейчас это минимум 20%), но банки обычно почти не выдают кредиты при таких условиях. Например, один из банков показал такую статистику: только 9% из всех одобренных заявок были по кредитам с первоначальным взносом меньше 20%.

Так что распоряжение президента может не помочь – банки формально будут требовать первоначальный взнос от 15%, но тем, кто дает меньше 20%, они будут просто чаще отказывать, ссылаясь на собственные системы оценки платежеспособности заемщиков.

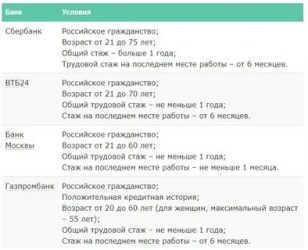

Взять ипотеку в сбербанке на квартиру сколько должен быть стаж — Юридическая помощь

Как и все трудоустроенные граждане, они имеют право получить ипотеку на квартиру. Возможно, такой человек трудится не оформляя трудового договора или сдает в аренду дом и т. д. Банки к такому заемщику предъявляют следующие требования:

- Гражданства РФ;

- Прописка или регистрация рядом с приобретаемым жилищем;

- Возраст не менее 21 года;

- Справка о наличии дохода;

- Выплата 20% первичного взноса;

- Оформление страховки;

- Стаж работы, не меньше одного года;

- Постоянное место работы, не меньше 6 месяцев.

Предъявив все эти документы, есть надежда получить кредит, главным условием для банка является платежеспособность заемщика. Ипотечный кредит охотнее выдают в небольших региональных банках, где каждого заемщика рассматривают индивидуально. К тому же надо знать, что проценты становятся выше, условия более жесткими.

Обычно банк диктует свои условия касательно трудового стажа потенциального финансового партнера, но на самом деле вопрос решает не только, сколько нужно проработать, чтобы взять ипотеку, но и прочее обстоятельства связанные с трудовой занятостью, попробуем рассмотреть данный вопрос более детально.

Роль стажа в ипотечном кредитовании Многие заемщики полагают, что решающую роль будет играть официальная заработная плата клиента при рассмотрении банком заявки на ипотечный кредит.

Хотя справедливости ради банки указывают требования к общему стажу и опыту работы на последнем месте.

Итак, теперь разберем, как именно стаж влияет на принятие решения банком.

Сколько нужно отработать, чтобы дали ипотеку

Что нужно для ипотеки на квартиру, основные требования финансово-кредитных организаций:

Документы, подтверждающие право собственности.К таковым относятся договора купли-продажи, дарения, приватизации, вступления в наследство Справка о том, что в приобретаемой квартире никто не зарегистрирован и не проживает.ВажноСправку можно получить в ЖЭК или в паспортном столе.Обратите внимание, документ имеет определенный срок действия. Копия кадастрового паспорта квартиры.Получить документ можно в БТИ Документы бывших собственников недвижимости

Обратите внимание! Если при продаже квартиры заемщику затрагиваются интересы несовершеннолетних детей, в этом случае потребуется разрешение органов опеки

Внимание

Обратите внимание! Если при продаже квартиры заемщику затрагиваются интересы несовершеннолетних детей, в этом случае потребуется разрешение органов опеки. Внимание. Внимание

Внимание

Документы на приобретаемый дом по программе ипотечного кредитования аналогичны пакету официальных бумаг для квартиры.

Что нужно для оформления ипотеки?

Дело в том, что у каждого банка свои предложения по процентам, срокам выплаты и так далее.

Как только решение принято, надо пойти в банк и написать заявление, сейчас это возможно сделать и с помощью интернета, но явиться в банк так или иначе придется, чтобы предоставить документы.

Общие условия Каждый банк предъявляет свои условия для выдачи кредита, но есть некоторые положения, общие для всех:

- Заемщик должен иметь гражданство РФ, так как лишь некоторые банки выдают кредиты иностранным гражданам.

- Возраст заемщика должен превышать 21 год, предельный возраст не должен быть больше 55 лет для женщин и 65 лет для мужчин.

- Многие банки требуют, чтобы регистрация заемщика, банка и квартиры находились в одном регионе, иначе вероятность покупки квартиры в Смоленске, при обращении в банк в Омске маловероятна.

- Стаж заемщика.Минимум полгода, а иногда и год.

Стаж работы для получения ипотеки — как угодить банку?

Срок кредита до 30 лет.«Рефинансирование жилищных кредитов : Кредит на погашение кредита, полученного в другом банке на приобретение или строительство квартиры или жилого дома. Первоначальный взнос 0%. Процентная ставка 11,7—13,5%.

Срок кредита до 30 лет.

3 Чтобы получить саму ипотеку вам необходимо сначала проконсультироваться со специалистом банка и получить пакет бланков у кредитного инспектора, затем принести в банк заполненные документы и узнать после решение кредитного комитета.

Далее следует прийти в банк с поручителями/созаемщиками/залогодателями, подписать кредитные документы и только потом получить кредит Видео по теме Полезный совет Решение по заявке на предоставление ипотеки банк рассматривает в течение 2-4 рабочих дней.

После чего у кредиторов есть 120 календарных дней, чтобы подыскать нужный вариант и без спешки собрать необходимые банку документы на недвижимость.

Что нужно, чтобы взять ипотеку молодой семье

Чтобы претендовать на ипотеку в Сбербанке, нужно соответствовать ряду условий:

- Наличие стажа. Претендент на ипотеку должен официально отработать минимум 12 месяцев за последние 5 лет и минимум 6 месяцев на последнем месте работы до настоящего момента. Безработным гражданам ипотеку не выдают. То же самое требование актуально и для поручителей.

- Подходящий возраст. Претендент не должен быть моложе 21 года и старше 75 лет. Обоснование этого требования очевидно: молодые люди склонны к постоянным сменам рабочих мест, а пожилые обычно имеют слабое здоровье и, как это ни цинично, могут просто не дожить до завершения выплат. Кредитное бремя переходит на родственников погибшего заемщика только с их согласия (вместе с остальным наследством), поэтому, выдавая ипотеку пожилому человеку, банк рискует остаться «с носом». Требования к возрасту в Сбербанке еще довольно лояльны – многие другие финансовые учреждения отказываются вступать в отношения с гражданами, которые пересекли рубеж пенсионного возраста.

- Отсутствие судимости. В этом плане Сбербанк тоже проявляет лояльность – граждане с погашенной судимостью имеют возможность (хоть и небольшую) получить ипотечный кредит. А вот людям с открытой судимостью (пусть даже условной) ипотеку взять не удастся совершенно точно.

- Наличие российского гражданства. У претендента на ипотеку должна быть постоянная регистрация в РФ – временная прописка в счет не идет.

- Достаточный уровень заработной платы. Сбербанк не раскрывает, по какому алгоритму считает, достаточно ли велика зарплата заявителя. Многие банки придерживаются такой схемы: ежемесячный платеж должен составлять не более 40% от ежемесячного заработка заемщика – вероятно, Сбербанк считает так же. Если зарплата недостаточно велика, отчаиваться заявителю не стоит: он может найти созаемщиков (максимум троих), которые к его заработной плате добавят свои. Подтвердить уровень заработной платы заемщику нужно при помощи справки о доходах, взятой в бухгалтерии компании-работодателя.

Как только решение принято, надо пойти в банк и написать заявление, сейчас это возможно сделать и с помощью интернета, но явиться в банк так или иначе придется, чтобы предоставить документы.

https://youtube.com/watch?v=LB5azU_CAD4

Многие потенциальные заёмщики, имеющие большой трудовой стаж и приличную зарплату, не понимают, почему кредитная организация отклоняет их заявки. Всё дело в том, что в каждом банке существует негласный список профессий, представителям которых ипотечный заём выдавать не рекомендуется. Сбербанк в этом смысле не является исключением.На ипотечные кредиты требование о регионе регистрации не распространяется, более того граждане имеющие временную регистрацию также могут претендовать на ипотеку. При оформлении кредита может потребоваться обеспечение в виде залога или поручительства, так что надо быть внимательным, когда читаешь условия предоставления того или иного займа.

Сколько нужно проработать и получать, чтобы взять ипотеку?

Ипотека – один из самых быстрых и реальных способов заполучить личные квадратные метры в России. Размер достатка в этом случае играет не последнюю роль. Заработной платы должно хватать на погашение ежемесячного платежа и обеспечение человека всем самым необходимым.

Важно также и официальное трудоустройство, число отработанных лет на предприятии. Рассмотрим основные требования к уровню стажа и доходов при ипотечной ссуде, чтобы понимать, пройдет анкета одобрение в банке или нет

Какие доходы нужны учреждению

Кредиторы рассматривают два основных заработка. Это белая прибыль (исходит их размера официального заработка) и серый профит – та сумма, которая не показывается в справке 2-НДФЛ. Это так называемые необлагаемые доходом средства.

Часто получается в странах СНГ, что серая прибыль превышает официальные начисления. Если присовокупить весть приход, то банкиры рассматривают:

- Цифры из заработной справки по месту работы.

- Сумму от работы по совместительству.

- Неофициальные начисления.

- Пассивные поступления от сдачи в аренду машины или квартиры (дома, офиса).

Стоит отметить, что большинство крупных государственных организаций, такие как Сбербанк России и ВТБ 24 принимают во внимание только официальные денежные поступления, которые вы можете подтвердить документально. Могут быть учтены справки о доходах, в том числе по форме банка, выписки с банковского счета, официальные договора об аренде, доходы от интеллектуальной собственности и т.д

Какой требуется стаж?

Этот вопрос очень важен, так как трудовой стаж потенциального заемщика является косвенным подтверждением его платежеспособности и надежности в глазах банка. Если вы часто меняете место трудоустройство, не проработав там и пары месяцев, то вы будете рассматриваться как ненадежный клиент, которому лучше отказать в заявке.

Чаще всего финансовые организации требуют наличия не менее 6 полных месяцев, проработанных на одном месте. Подтверждением этому должна являться заверенная работодателям копия вашей трудовой книжки или же трудового договора.

Однако, есть и исключения из правил. Если вы являетесь зарплатным клиентом данного банка, т.е. вы в одном месте и зарплату получаете на счет, и ипотеку хотите оформить, то требования будут снижены — достаточно будет иметь 3 месяца в своем списке.

Платеж в месяц

Уровень ежемесячного платежа по графику зависит от оценочной стоимости недвижимости, срока погашения и, конечно, годового процента. Чем меньше период кредитования, тем больше приходится человеку вносить рублей в кассу. Большинство учреждений работают по правилу, где платежи по займам не должны превышать 40% достатка семьи.

Наглядно все выглядит следующим образом. Допустим, для того чтобы платить ипотеку в размере 8 тыс. рублей нужно зарабатывать не менее 20 000. Расчеты просты.

Платеж в 8 тыс. необходимо разделить на коэффициент 0,4. Тогда получим необходимый уровень заработка, приемлемый для кредитора. Иногда банкиры дают кредиты, где этот показатель превышает отметку в 60%.

Минимальный достаток

Такого показателя нет, так как законодательство не установило рамки для плательщиков. Да и учреждения сами решают, кому давать деньги, а кому отказать. В любом случае заработная плата клиента должны быть адекватной при сопоставлении с суммой задолженности.

На примере все выглядит так. Лимит кредитования – 1 млн. рублей. Средний процент в России по банкам – 12,5%. К примеру, молодая семья решила получить деньги на 5 лет. При использовании ипотечного калькулятора можно быстро выяснить, что выплата в месяц будет на уровне 22 498.

Далее нужно понять для себя, а какой совокупный семейный запработок будет считаться приемлемым. Для этого выполним простую операцию из предыдущего примера:

22 498р. / 0,4 = 56 245 руб.

Что еще принимают во внимание?

Важно понимать, что банкиры рассматривают не только стаж и финансовые поступления. Дополнительно на положительный исход дела в банке влияет:

- состав семьи,

- наличие движимого и недвижимого имущества,

- постоянная прописка,

- характер занятости человека (наемный рабочий или ИП),

- качество кредитной истории,

- наличие других обязательств,

- уровень образования.

Если заёмщик не может доказать размер заработка и рабочий стаж при получении жилищного кредита, то ПАО «ВТБ 24» и ПАО «Сбербанк России» готовы сегодня дать деньги по 2-м документам. Есть один минус – это большой первоначальный взнос в размере 35%-40%, что под силу не всем россиянам.

Кому положена соципотека

На социальную ипотеку в соответствии с законом имеют право следующие категории граждан:

- Бюджетники, граждане, которые находятся на государственном обеспечении.

- Малоимущие граждане, категория, у которой нет достойных условий для проживания.

- Молодые семьи, граждане, находящиеся в браке, и не достигли возраста 35 лет.

Но претендовать на льготы они могут только при соблюдении определенных условий:

- Стаж работы бюджетников должен составлять не менее трех лет в соответствующих организациях, то есть в государственных или муниципальных органах власти, работники медицинских или образовательных учреждениях, полиции, в спасательных учреждениях и других структурах.

- Если у семьи нет собственного жилья или оно не соответствует необходимым для проживания нормам или санитарным нормам.

- Супруги не достигли возраста 35 лет.

Многодетные семьи, в которых проживает трое и более детей, также имеют право на получение социальной ипотеки. Кредит может оформляться и гражданами, которые по закону являются участниками боевых действий, и воевали в Чечне, Афганистане и Сирии, и защищали честь своей страны, гражданами которые работают в бюджетной сфере, врачи, учителя, служащим в государственных органах, научным работникам и другим категориям граждан.

Молодые семьи могут претендовать на покупку жилья при использовании льготной ипотеки. Данный вид ипотеки предполагает бонус от государства молодоженам, то есть бонус составляет 30% от общей стоимости квартиры, если у семьи еще нет детей.

Если в семье появились дети, то компенсация составит 35% от стоимости жилья. Даже если семья уже оформила ипотеку, и у них появился малыш, то государство все равно поможет. В таком случае размер дополнительной дотации составит 5% от общей стоимости.

У семьи есть право на выбор использования льготы, то есть ее можно направить на первоначальный взнос, на уплату части основной стоимости жилья или для закрытия долга по кредиту.

Не у каждой семьи есть возможность приобрести жилье, так как у них либо не хватает на покупку денег или негде их заработать. Ипотека, которая предоставляется малоимущим семьям, дает возможность таким семьям приобрести собственные квадратные метры. Варианты по получению государственной помощи малоимущим семьям такие же, как и для других категорий граждан.

Несмотря на то, что доход бюджетных работников является стабильным, он не очень высокий. Не все банки могут выдать ипотечный кредит с низкой зарплатой. Но государство создало для них специальную кредитную программу, которая называется «ипотека для бюджетных работников». Данная ипотека для сотрудников бюджетных сфер выдается сроком на 25 лет и имеет ряд своих особенностей, которые относятся к данному кредитному продукту.

Право на такую ипотеку имеют не все работники бюджетных организаций, а только те, которые предоставляют особую ценность. К ним относятся учителя, врачи и научные сотрудники. К тому же они должны быть признаны нуждающимися в собственности. По требованию государства работник не имеет право менять сферу деятельности на протяжении всего срока выплаты ипотечного кредита.

Ипотека без стажа

Ипотека без стажа

Заемщики, не имеющие возможность подтвердить свою трудовую деятельность или только начинающие свою карьеру, также имеют шансы получить ипотечный займ. К таким заемщикам можно отнести фрилансеров, предпринимателей без образования юридического лица, работников с «серой» и «черной» заработной платой, а также лиц, занимающихся творчеством, сдачей в аренду недвижимости и т.д.

Оформить ипотеку без стажа такие клиенты могут с помощью:

Получения ипотеки по двум документам. Такой кредит обычно оформляется при предъявлении паспорта и второго документа на выбор (ИНН, СНИЛСа, загранпаспорта, военного билета, водительского удостоверения и т.д.). Ипотечные программы по двум документам сопряжены для банка повышенными рисками, поэтому условия кредитования призваны их минимизировать. Выражается это обычно в повышенной процентной ставке, существенной доле первоначального взноса и укороченном сроке кредитования. Также одним из обязательных требований банка для одобрения заявки на оформление такого продукта будет заключение договора комплексного страхования. Подтверждения стажа путем предоставления копии гражданско-правового договора. Если человек работает не по трудовому, а по ГПД, то для подачи ипотечной заявки необходимо будет предоставить его копию

Банк в зависимости от типа занятости, должности, характера выполняемой работы, уровня дохода и его стабильности уже примет решение о целесообразности выдачи заемных средств. Важно знать, что только по ГПД принимает заявки банк Глобэкс. Почти все остальные банки требует обязательно, чтобы было указано рабочее место в трудовой,а договор будет идти как дополнительный источник дохода

Оформление займа под залог уже имеющейся в собственности недвижимости. Предоставив банку правоустанавливающие документы на иную недвижимость, потенциальный заемщик имеет возможность оформить ипотечный кредит с передачей этой недвижимости в качестве залогового имущества. Выданные же банком заемные средства будут направлены на покупку нового объекта. Оплаты существенной доли первого взноса от стоимости приобретаемого жилья. Чтобы доказать свою платежеспособность (особенно при отсутствии возможности подтверждения стажа и уровня доходов), клиент для повышения шансов вынесения банком положительного решения может внести сразу не менее 40-50: от рыночной цены покупаемой недвижимости. В этом случае кредитор станет лояльнее к нему относиться. Привлечь созаемщика или поручителя, трудоустроенного официально. Поручитель или созаемщик повысит вероятность оформления ипотечного кредита для клиента с отсутствием возможности подтверждения своей занятости

Кроме того, банк примет во внимание их доходы, что позволит увеличить сумму займа

Сколько нужно отработать, чтобы взять ипотеку?

При оформлении кредита банковские сотрудники учитывают трудовой стаж заемщика. Желательно, чтобы будущий владелец ипотечного кредита отработал на одном месте хотя бы 6 месяцев. Некоторые банки выдают кредиты лицам, имеющим трудовой стаж не меньше года.

Так же банки интересуются характером выполняемой работы заемщика, его должностью и в какой именно компании он трудится.Если в трудовой книжке есть пропуски в стаже, оформления в сомнительных фирмах, то банк обязательно задаст вопросы на эту тему, и заемщик должен иметь ответ на все эти вопросы.

Также банк рассматривает образование и квалификацию заемщика, должность, какую он занимает на данный момент.

квалификацию заемщика, должность, какую он занимает на данный момент.

Если банк решит, что, покинув данную работу, заемщик не сможет трудоустроиться в месте с подобным уровнем квалификации и дохода, то это может стать причиной для отказа.

Следовательно, надо заранее подготовить документы, подтверждающие уровень образования и квалификации заемщика, можно еще приготовить положительные характеристики и грамоты с места работы.

Безработным ипотеку не выдают.

Сколько нужно зарабатывать, чтобы взять ипотеку в Сбербанке?

Для получения ипотечного кредита в Сбербанке, надо:

- Иметь заработанную плату на сумму не меньше, чем на 35 — 40 тысяч рублей, если этого не хватает, нужны созаемщики;

- Погасить все кредиты на крупную сумму;

- Если у заемщика двое и больше детей, можно воспользоваться материнским капиталом при оплате первоначальной суммы.

Главным пунктом здесь является то, что ежемесячная выплата кредита не должна превышать 40 % от суммы зарплаты.

Сколько нужно зарабатывать, чтобы взять ипотеку в ВТБ?

ВТБ до сих пор занимает второе место среди крупных банков России, после Сбербанка. ВТБ 24 -дочерний банк ВТБ, который обслуживает клиентов круглые сутки.

По требованию банка, заемщик должен:

- Достигнуть совершеннолетия (минимум 21 год);

- Иметь трудовой стаж более одного года, на последнем месте не меньше четырех месяцев;

- Наемным работником или предпринимателем;

- Привлечь созаемщиков, не больше четырех человек.

Для получения ипотеки в этом банке надо рассчитать ежемесячную сумму платежа, которая зависит от размера, срока и первоначального взноса кредитования.

Если клиент решил взять ипотечный кредит на сумму 5,5 млн. рублей с процентами 13,5% и на десять лет, при этом заплатив начальный взнос на 10%, то каждый месяц заемщик должен платить 74 537,98 рублей.

Эта сумма должна составлять 40% от его зарплаты, то есть доход должен быть больше или равен 186,25 тысяч рублей.

Если нет зарплаты в эту сумму, надо либо сначала заплатить большую сумму, тогда ежемесячный взнос уменьшится, либо же удлинить время кредита, например не на десять лет, а на двадцать.

Тогда ежемесячно надо будет платить на 13 тысяч рублей меньше, но в итоге, за эти годы заемщик переплатит больше, чем за меньший срок.

На какой период и какие суммы

По оценкам специалистов в России средний период, на который оформляют ипотеку примерно 5 – 10 лет.

По оценкам специалистов в России средний период, на который оформляют ипотеку примерно 5 – 10 лет.

Этот срок отличается от соответствующих сроков за рубежом. К примеру, в США люди спокойно берут ипотечный кредит на всю жизнь и даже передают её по наследству. Всё дело в процентных ставках. Там они составляют 1,5 – 2 процента, а у нас в среднем от 10,5 до 16 процентов годовых.

Цена недвижимости варьируется в зависимости от региона России и качества строительного объекта и может составлять суммы от сотен тысяч до нескольких миллионов рублей.

Виды платежей – что выгоднее

Существует два вида ипотечных платежей: дифференцированный и аннуитетный. Нельзя с определённой уверенностью сказать, какой из них выгоднее, в каждом случае есть свои плюсы и минусы. Необходимо учитывать возможности индивидуально у каждого заемщика.

Удобство аннуитетных способов погашения кредита в том, что каждый месяц нужно оплачивать одинаковую сумму денег. При этом первые годы погашения ипотеки большую часть суммы будут составлять проценты по основному долгу.

При дифференцированных взносах за кредит человек более крупные суммы выплачивает в первые месяцы ипотеки, а к концу срока они заметно уменьшаются. Дело в том, что при таком способе погашения кредита с каждым новым платежом проценты пересчитываются на оставшуюся часть основного долга, поэтому суммы идут на уменьшение.

Общая часть переплаты при дифференцированных платежах меньше, но не каждый сможет платить достаточно крупные суммы ежемесячно в первые годы ипотеки.

Большинство предпочитают брать ипотеку с одинаковой помесячной суммой и, если получается, стараются погасить часть долга досрочно.

Благо такая возможность сейчас есть в большинстве банков. Поэтому, какой вариант платежей выгодный, выбирать вам.

Это интересно: Сколько раз можно брать ипотеку на жилье

Как получить ипотеку в «Сбербанке»? Пошаговая инструкция

Чтобы получить в банке ипотеку, человеку нужно пройти ряд этапов. Рассмотрим пошаговый процесс взятия квартиры в ипотеку:Шаг 1. Выбрать подходящую программу. «Сбербанк» предлагает потенциальным заемщикам множество ипотечных программ, которые отличаются условиями кредитования, предметом ипотеки. Так, взять ипотеку можно на квартиру (на первичном или вторичном рынке), готовый дом, строящийся дом, загородную недвижимость, гараж, машино-место.

Шаг 2. Подобрать подходящую ипотеку. Помимо того что клиент выбирает программу – к примеру, он хочет купить квартиру, так он может уйти еще глубже – выбрать конкретный вид ипотеки. Например, если взять кредит хочет молодая семья с двумя детьми, то банк предлагает особые условия по программе «Ипотека плюс мат. капитал». Для военных тоже есть свои условия и своя программа.

Шаг 3. Собрать документы. На этом этапе можно заручиться поддержкой банковского сотрудника, который занимается ипотечным кредитованием. У него можно узнать, какие документы следует подготовить. Обычно это справка 2–НДФЛ, копия трудового договора или трудовой книжки, документы об образовании, ИНН, СНИЛС, свидетельство о браке, рождении детей, военный билет.

Шаг 4. Подать заявку на получение ипотеки. В «Сбербанке» есть услуга подачи заявки в режиме онлайн. Хотя можно пойти в отделение и написать заявление по месту.

Шаг 5. Подать в банк пакет документов. Если банк одобрил заявку, тогда он назначает дату, когда заемщику нужно прийти с документами. До этого нужно заказать оценку недвижимости. С готовым отчетом об оценке квартиры и необходимым пакетом документов клиент обращается в банк, сообщает цену, которую хочет получить продавец квартиры.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Сотрудник банка анализирует предоставленные бумаги и если с ними все в порядке, то он назначает день, когда клиенту нужно прийти и заключить договор купли-продажи с продавцом, страховку на заложенное имущество либо на приобретаемое в ипотеку жилье.

Шаг 6. Оформить договор. Когда договор купли-продажи будет подписан, а деньги переведены продавцу, тогда заемщик должен будет зарегистрировать право собственности на жилье в Росреестре, оформить страховку, затем снова прийти в банк и оформить ипотечный договор с поручительством.