Сколько дней банк рассматривает заявление на ипотеку

Содержание:

- Пошагово: что происходит при обращении за ипотекой

- Банковская проверка жилья

- Способы узнать решение и возможные причины отказа

- Как одобряют ипотеку в Сбербанке?

- Сколько по времени оформляется ипотека

- Этапы оформления ипотеки

- Почему банки отказывают в одобрении заявки

- Как одобрить ипотеку быстрее

- На какой срок лучше оформлять ипотеку

- Почему кредитная история может быть отрицательной?

- Действия после одобрения ипотеки в Сбербанке

- Как ускорить ответ банка

- Правовые основы

- Кто рассматривает заявку на ипотеку?

Пошагово: что происходит при обращении за ипотекой

Чтобы упростить понимание данного процесса, прочитайте короткую инструкцию для будущего заемщика. В качестве примера рассмотрим, как это все происходит в Сбербанке.

Процедура состоит из следующих этапов:

- Чтобы найти хороший банк и не переплатить, лучше получить консультацию у опытного ипотечного брокера. Он посоветует, где и как выгоднее оформить получение ссуды.

- Если не хотите переплачивать за консультацию, то такой банк придется искать самостоятельно.

- Придите в банк и проконсультируйтесь с работниками банка по условиям ссуды и списку необходимых документов.

- Соберите требуемый пакет документации.

- Сдайте бумаги в банк, и дождитесь положительного решения по вашему вопросу.

- Если заявку одобрили, вам останется только выбрать подходящий объект недвижимости на первичном или вторичном рынке жилья.

- Обсудите все условия с хозяином квартиры или застройщиком, и соберите необходимые документы на эту собственность.

- Принесите банковскому специалисту документы по объекту недвижимости.

- Заключите договор, и подпишите все необходимые бумаги.

- Зарегистрируйте документы в службе государственной регистрации (Росрестр).

- Получите деньги.

Банковская проверка жилья

Поскольку квартира будет предметом залога, банк тщательно подходит к проверке такой недвижимости. Сколько времени уходит на проверку залога определяется внутренним регламентом финансового учреждения. Во многом этот срок зависит и от типа приобретаемого жилья.

Так, если квартира приобретается в новостройке, банку достаточно оценки, в которой эксперт отразил все существенные моменты, влияющие на ликвидность (стоимость, расположение жилья, этажность, технические характеристики, материалы, из которых выполнены перекрытия, фундамент, стены и т.д.). Кредитные организации охотнее дают ипотеку под новую аккредитованную недвижимость, т.к. риски здесь минимальны.

Вторичное жилье проверяется досконально. Здесь важны технические и юридические характеристики самого жилья. Если технические параметры видны из отчета оценщика, то с юридическими дело обстоит иначе. Главное здесь, юридическая чистота сделки. Но сотрудники банка такой проверкой не занимаются, а требуют оформить страхование титула.

Это означает, что заемщик страхует риск лишиться квартиры в будущем (в результате судебного иска продавца или иных претендующих на жилье лиц). Тут уже сама страховая компания оценивает недвижимость, и выступает неким гарантом чистоты сделки. Проверяется жилье на предмет обременений, правообладателей, лиц, могущих претендовать на жилье (отказники от приватизации, временно выписанные), на наличие согласий на сделку (согласие супруга, органа опеки), коммунальных долгов и иных рисков.

Способы узнать решение и возможные причины отказа

Как происходит рассмотрение заявок на ипотечные кредиты в Сбербанке, кто подходит под минимальные требования и какие документы нужно предоставить для оформления анкеты, мы разобрались. Полдела сделано. Остается дождаться предварительного решения от банка.

Куда придет ответ от Сбербанка

В окончании процесса принятия решения по ипотечной заявке, результаты вы можете получить следующим образом:

- На телефон, указанный в анкете, придет SMS или позвонит кредитный инспектор. Расскажет о параметрах, одобренных банком.

- Через «Сбербанк Онлайн», если анкета подавалась дистанционно.

- Информацию можно получить у кредитного брокера, с помощью которого оформлялась заявка на ипотеку.

Почему Сбербанк отказывает

Давайте разберемся в причинах, почему Сбербанк может не одобрить поданную заявку на жилищный кредит. К ним относят:

- Испорченная кредитная история – были просрочки по предшествующим займам.

- Есть невыплаченные товарные или потребительские кредиты.

- Не удовлетворяющая требованиям банка доходность.

Ежемесячный платеж по ипотеке не должен превышать 30-40% заработной платы заемщика. Платежеспособность определяется исходя из совокупного дохода семьи, который рассчитывается как сумма заработков всех членов на протяжении 3 — 6 месяцев, за минусом всех расходов. Полученное значение делится на 3 или 6 и количество человек, включая детей. Итог не должен быть ниже прожиточного минимума.

- Фальсификация (подделка) документации, переданной кредитному менеджеру.

- Указание в анкете ошибочных сведений.

- Работодатель не может официально подтвердить факт вашего трудоустройства.

- Не соответствие заемщика системе Хантера (особая система проверки кредитных заявок, созданная для выявления мошенничества).

- Отказ после проверки данных кредитным экспертом в службе андеррайтинга (отдел, где осуществляется детальная проверка заемщика) банка.

Если Сбербанк в данный момент не одобрил ипотеку, ссылаясь на определенные технические причины, то вы имеете право на повторное оформление заявки после устранения недочетов. К ним относят:

- Отсутствие требуемых зачислений зарплаты на дебетовую карту Сбербанка.

- Ошибочное внесение сведений, относящихся к ФИО и паспортным данным, при оформлении зарплатной карты.

- На основании данных ФМС удостоверение личности является недействительным.

- Низкий уровень дохода.

Если вы узнаете, почему Сбербанк вам не одобряет жилищную ссуду, то через некоторое время можно попытаться оформить заявку заново. Эту информацию можно получить у кредитного менеджера, занимающегося вашей ипотекой. В том случае, если отказ Сбербанка категоричен, то повторное обращение возможно только через 2 месяца.

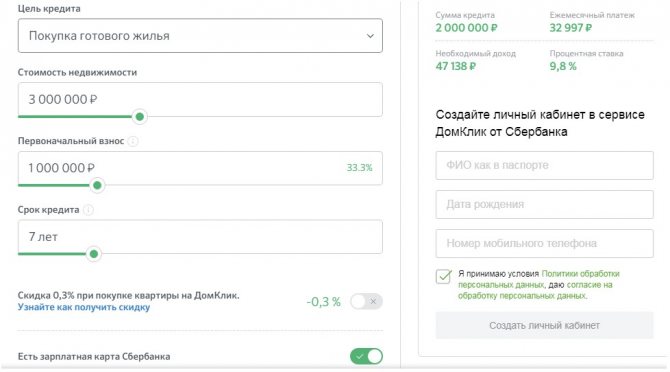

Как одобряют ипотеку в Сбербанке?

Для получения заемных денежных средств необходимо составить заявку, чтобы получить предварительную информацию о возможности одобрения кредита.

Заявку на ипотеку можно составить:

- При личном присутствии в отделение банка: в городе постоянной или временной регистрации заемщика или одного из созаемщиков; в городе, где расположена недвижимость;

-

По регистрации работодателя потенциального клиента.

Через специализированный онлайн-сервис Домклик, позволяющий после прохождения авторизации на сайте составить заявку и прикрепить необходимые документы для оценки платежеспособности клиента. Использование онлайн-сервиса позволяет уменьшить процентную ставку по предоставленному кредиту.

- Через партнеров банка.

Документация, необходимая для одобрения заявки, зависит от выбранного кредитного продукта (например, при оформлении ипотеки по специальной программе молодым семьям важными документами являются свидетельства о рождении ребенка и свидетельства о заключении брака).

После заявки кредитный инспектор изучает документы и выносит решение о соответствии личности заемщика обязательным требованиям и анализирует его платежеспособность.

Примечание! Для одобрения ипотеки предполагается, что платеж составит не более 40% от общих доходов заемщика.

Основные требования Сбербанка для заемщика:

- Возраст заемщика: 21-75 лет;

- Стаж работы: более 6 месяцев на текущем месте работы. Общий трудовой стаж за последние 5 лет должен быть более 1 года;

- Гражданство РФ.

Сколько по времени оформляется ипотека

Проверка документов

Самый, пожалуй, сложный момент в процессе ипотечной сделки — это проверка документов и принятие решения относительно выдачи займа. Для того чтобы понять, как долго банк рассматривает ипотеку, необходимо разобраться в нюансах этого процесса. Зачастую все зависит от того, насколько полную информацию предоставил о себе заемщик и насколько она соответствует тем требованиям, которые банк к ней выдвигает. Рассмотрим три основных фактора, влияющих на скорость проверки заемщика.

Статус заемщика

Если заемщик уже обслуживается у банка-кредитора, то процесс проверки его данных ускоряется в разы. Особенно это касается тех, у кого в данном банке открыта зарплатная карта. В такой ситуации у банка уже есть множество данных о клиенте, как личного, так и финансового характера. А потому, если вы хотите, чтобы ипотека гарантированно была оформлена в кратчайшие сроки, то рассматривайте в качестве кредитора банк, в котором хранится ваша зарплата. Впрочем, и те клиенты, которые имеют в банке-кредиторе депозит или ранее брали кредиты и показали себя аккуратными заемщиками, также могут рассчитывать на скорое рассмотрение ипотечной заявки.

Полнота и правильность пакета документов

Большинство случаев задержки в процессе оформления ипотеки — это бумажные проблемы. Это может быть отсутствие каких-то необходимых документов, ошибки в их оформлении или несоответствие информации, которая в них содержится тому, что указал в своей анкете заемщика клиент

Этап подготовки документов очень важен, если вы не хотите несколько раз возвращаться в банк, поднося то одну справку, то другую, не поленитесь уделить пристальное внимание этому процессу. Как правило, банки на корпоративных порталах или в рекламных буклетах сразу указывают требования к заемщику, в том числе и перечень тех документов, которые следует предоставить для подачи заявки

Более того, зачастую можно найти требования к совокупному доходу семьи, чтобы сразу определиться с тем, на какую сумму вам можно рассчитывать. Если какой-то информации нет в открытых источниках, то ее можно получить у менеджера по ипотеке. Не ленитесь собрать и проанализировать максимум доступной информации, тем самым вы и упростите, и ускорите процесс оформления ипотеки.

Проверка созаемщиков и поручителей

Как правило, привлечение созаемщиков и поручителей повышает шансы на получение положительного ответа по ипотечному кредиту, но есть в этом и свои минусы. Банки требуют от этих категорий клиентов практически такой же по объему пакет документов, как и от основного заемщика. А потому несложно догадаться, что чем больше людей вы привлекаете к вашей сделке, тем дольше будет происходить проверка. Однако есть шанс ускорить проверку, если созаемщики окажутся клиентами банка-кредитора.

Как долго оформлять ипотеку

Банковские работники советуют подыскивать жилье и договариваться с продавцом уже после получения положительного ответа по ипотеке. Для этих целей некоторые банки считают результаты проверки действительными до 3 месяцев без обновления пакета документов. То есть заемщику дается время спокойно без спешки найти подходящий объект недвижимости. Если же жилье уже найдено, а ответа от банка пока нет, но продавец просит сориентировать его по срокам, дайте банку запас времени в 7 дней (если вы уверены, что с документами все в полном порядке). Так вы сможете избежать претензий от продавца в срыве сроков. Быстрее чем в обычных банках ипотеку оформляют организации, специализирующиеся именно на обслуживании ипотечных кредитов. Это могут быть как банки, так и другие финансово-кредитные учреждения

Кроме того, стоит обратить внимание на банки с выделенными в отдельные структуры ипотечными центрами. Все эти организации в силу специализации работают по четким процедурам, учитывающим практически любой случай

Они позволяют оперативно анализировать информацию клиента и принимать по ней решения. Впрочем, сегодня активно развивается экспресс-ипотека, которая оформляется за 2-3 дня. При этом из документов банк требует только паспорт и второй удостоверяющий личность документ. Кроме того, по мере активного развития бюро кредитных историй, процесс проверки клиента будет ускоряться и уже совсем скоро таких сроках как 3-4 недели можно будет забыть.

Этапы оформления ипотеки

Покупка квартиры или другого жилья в ипотеку — ответственный шаг, и спешить в этом деле не стоит. Происходит оформление ипотеки в несколько этапов:

- Выбор банка и подача заявки. Обычно банк рассматривает документы по заявке в течение 2-5 дней, но иногда требуется проведение дополнительных проверок, и ждать приходится дольше — до 10 дней.

- Подбор недвижимости. Сколько времени займет выбор подходящей квартиры или другой недвижимости для покупки, будет зависеть от вас. Если вы заранее подобрали подходящий вариант, то тратить время не придется. Иначе поиски могут занять до 1 месяца и более. Нужно помнить, что срок действия положительного решения ограничен. Например, в Сбербанке оно действительно 90 дней.

- Проведение оценки. Проводить оценку нужно в компании, имеющей лицензию на оценочную деятельность. Рекомендуется обращаться к оценщикам, прошедшим аккредитацию в выбранном банке. Подготовка отчета занимает от 3 до 7 дней.

- Согласование недвижимости. После оценки квартиры или иной недвижимости нужно согласовать ее в качестве залога с банком. Для этого надо передать его сотрудникам отчет об оценке и все документы продавца по недвижимости (выписку из ЕГРН, технический и кадастровый паспорт и т. д.). Банк проверит юридическую чистоту и другие параметры приобретаемого жилья в течение 3-10 дней и сообщит о своем решении.

- Приобретение полисов страхования. Обычно на оформление страховки уходит не больше одного дня. Но некоторые страховые компании при покупке полиса страхования жизни и здоровья просят предоставить справку о состоянии здоровья. Ее оформление может занять 1-3 дня.

- Подготовка к заключению кредитного договора и сделки. На этом этапе сотрудники подготавливают кредитную документацию. Вам же необходимо согласовать время проведения сделки с продавцом недвижимости и внести первый взнос, открыв предварительно лицевой счет в банке. На подготовку всех документов требуется 3-4 дня.

- Заключение сделки и подписание кредитной документации. В большинстве случаев заключение кредитного договора и сделки с продавцом происходит одновременно в течение нескольких часов.

- Регистрация сделки в Росреестре. Вместе с представителем банка надо обратиться в регистрационную палату или МФЦ для регистрации перехода прав собственности на недвижимость и ее залога. Процедура занимает 5-10 дней. В Сбербанке и некоторых других банках можно воспользоваться услугой электронной регистрации сделки. В этом случае менеджер направит все документы в Росреестр в электронной форме, а после завершения регистрации вы получите выписку из ЕГРН и договор купли-продажи (или долевого участия в строительстве) на email.

Транскапиталбанк

от 7,99% ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее Совкомбанк

от 5,9% ставка в год

Перейти

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 5,9%.

- Срок: от года до 30 лет.

- Возраст: от 20 до 85 лет.

- Можно подтвердить доход справкой по форме банка.

Подробнее Альфа-Банк

от 6,5% ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее Росбанк

от 7,39% ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее Открытие

от 8,7% ставка в год

Перейти

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

Подробнее Газпромбанк

от 7,5% ставка в год

Перейти

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

Почему банки отказывают в одобрении заявки

- Низкий скоринговый балл. Потенциальный заемщик оценивается скоринговой системой, которая рассчитывает итоговый балл по всем характеристикам. От его значения зависит, одобрит или нет банк ипотеку. Скоринговый балл отражает надежность, платежное поведение клиента и определяет вероятность невыполнения им обязательств по кредиту.

- Просрочки в прошлом. Незначительные нарушения в оплате прошлых кредитов могут компенсироваться наличием постоянного места работы, регулярным высоким доходом и отсутствием кредитов в других банках. Однако существенное несоответствие требованиям банка и предоставление недостоверной информации являются весомыми причинами для отказа в выдаче ипотеки.

- Большое количество отказов подряд. Частые отказы в оформлении кредита на квартиру могут иметь неприятные последствия. Они отражаются в кредитной истории заемщика так же, как и просрочки в оплате долга. Если за небольшой период было несколько отказов в разных банках, для кредитора это будет означать острую необходимость в заемных средствах и не самое лучшее финансовое состояние заявителя.

Более подробно о том, почему банки отказывают в кредите мы рассказывали в отдельной статье.

Как одобрить ипотеку быстрее

Есть несколько лайфхаков, как получить одобрение банка максимально быстро.

- Подавайте заявку в конце месяца. Все дело в том, что у кредитных менеджеров стоят планы по продажам, которые они должны выполнять, чтобы получать премию. Если план, что называется «горит», то в последние дни отчетного периода менеджер сам будет прилагать максимальные усилия, чтобы вы получили кредит как можно быстрее. Иногда это может занять буквально несколько рабочих дней.

- Обращайтесь в банк, где ведется ваш зарплатный проект. Во-первых, вы сможете получить более выгодную ставку по кредиту, а во-вторых, банк не будет тратить время на проверку ваших персональных данных, работодателя и так далее. Время на рассмотрения заявки сильно сократится, да и документов потребуется собирать намного меньше.

- Воспользуйтесь услугами брокера. Особенно, если есть проблемы с пакетом документов. Например, не постоянная прописка, а временная регистрация в городе, где обращаетесь в банк. Брокеры по своему выстраивают взаимоотношения с банками, и хорошо получают одобрения даже в сложных ситуациях. Кроме того, они могут вести сделку под ключ, и не только помогут решить вопрос с деньгами, но и помогут подобрать объект недвижимости, проведут оценку и оформят другие необходимые бумаги. Единственный минус в том, что за услуги брокера придется заплатить, но это лучше, чем получить отказ в банке.

- Воспользуйтесь электронными сервисами. Сбербанк уже не первый год развивает собственный портал для приобретения квартир в ипотеку. На нем можно не только выбрать объект, но и подать заявку, получить одобрение и совершить электронную регистрацию сделки. Таким образом можно приобрести квартиру даже в другом городе и без визита в банк. Рассмотрение заявки на кредит, согласно информации от Сбербанка, занимает от двух часов. Это наиболее быстрый, но, конечно, не гарантированный результат.

Можно ли подавать заявки на рассмотрение в разные банки? Законом этого делать не запрещено. Напротив, если вы замолвите словечко кредитному менеджеру, что ждете одобрения еще от пары банков, то это заставит его работать быстрее. Конкуренция среди банков сегодня довольно большая, а ипотека — выгодный для них продукт. Но не стоит злоупотреблять этим правилом и подавать заявки сразу более, чем в три банка.

На какой срок лучше оформлять ипотеку

Однозначно «обвинять» длительное кредитование в огромных переплатах, а короткий срок в непосильном бремени для бюджета не стоит. У каждого заемщика жизненная ситуация своя, как и пожелания к займу. Банковские специалисты вывели общие особенности каждого срока ипотечного кредитования, на них и стоит остановиться.

На 5 лет

Главное преимущество такой ипотеки – относительно небольшая переплата, сниженные ставки. О целесообразности программы заставят задуматься:

- непосильный ежемесячный платеж;

- вероятность отказа даже при средних доходах;

- риск просрочек при незначительном ухудшении финансового положения;

- при неблагоприятном развитии ситуации — лавинообразное нарастание долга с выставлением объекта на торги;

На 10 лет

Здесь уменьшение платежа почти вдвое оборачивается умеренным ростом переплаты. Кредитная нагрузка приличная, поэтому 10-летний срок лучше выбирать, если ожидаются крупные финансовые поступления (маткапитал, субсидии от государства, продажа авто или недвижимости). Из преимуществ заемщиков заинтересуют привлекательные ставки ипотеки, дополнительные льготы от застройщиков в новостройках, быстрое снижение нагрузки при досрочных погашениях.

На 15 лет

Кредитные специалисты сходятся во мнении, что оптимальная для заемщика со средней зарплатой среднесрочная ипотека имеет следующие параметры:

- рубеж 11–15 лет удачен с точки зрения размера ежемесячного платежа и умеренной переплаты;

- при 2-х работающих привычный образ жизни не меняется, остаются деньги для крупных покупок, обучения и развлечений.

Если доходы позволяют, можно собрать на досрочное закрытие кредита. При своих интересах и банки: их риски с доходами уравновешены.

На 20 лет и дольше

Ипотека подходит гражданам с небольшими доходами, покупателям дорогой недвижимости. Но говорить стоит не о выгоде, а удобстве программы:

- платежи не ложатся тяжким бременем;

- с небольшой нагрузкой легче выйти из затруднительных финансовых ситуаций;

- выплаты по кредитам допускаются до 65–75 лет.

Однако, если тянуть кредитную лямку полный срок, переплаты по процентам составят до 300–400%. При досрочных погашениях настраиваться надо хотя бы на поквартальные доплаты, что для бюджета обременительно.

Почему кредитная история может быть отрицательной?

Главный отрицательный фактор – это просрочки по платежам. Они могут быть не только по актуальным кредитам, но и по тем, которые на данный момент уже закрыты. Особенно плохо на состояние кредитной истории влияют частые, продолжительные задержки платежей. Когда просрочка была допущена однократно, а погашенние платежа произошло в течение пяти дней, такой факт не считается серьезным нарушением. А вот в остальных случаях потенциальный заемщик становится в глазах банков нежелательным клиентом.

Юрист дает следующий совет: иногда просрочки допускают по уважительным причинам, но это необходимо подтвердить, объяснить положение дел в банке. Например, если заемщик попал в больницу, был сокращен с работы, переведен на другую должность с понижением зарплаты, то причины будут уважительными. Но факты понадобится доказать документально, поэтому надо обязательно хранить соответствующие выписки и справки.

Частое обращение за кредитами тоже расценивается как негативный фактор, свидетельствующий о нехватке денег. Банк оценит свои риски как высокие, а вероятность одобрения ипотеки снизится.

Большое количество действующих кредитов – подтверждение чрезмерной финансовой нагрузки. Вероятно, что клиент не сможет из своих доходов аккуратно покрывать все имеющиеся платежи, выполнять свои финансовые обязательства.

Открытие исполнительного производства. Это одно из самых серьезных нарушений, которое очень сильно отражается на кредитной истории, репутации заемщика. Когда взысканием долгов начинает заниматься суд, потом дело передается приставам. И при наличии действующих исполнительных производств банки не станут одобрять заявку на ипотечный кредит.

Долги по кредитной карточке. Чтобы улучшить свой кредитный рейтинг, понадобится рассчитаться с долгами по кредитной карте

Важно закрыть все задолженности, включая рассрочки.

КИ отсутствует. Это лучше, чем испорченная история, но все-таки полное отсутствие истории тоже становится отрицательным фактором.

Кредиты погашались досрочно

Данный фактор банки расценивают негативно, поскольку при досрочной выплате кредита они расстаются с частью положенной прибыли. Банк устанавливает график платежей: именно выплаты в соответствии с ним для него максимально выгодны. В конечном итоге и досрочное погашение портит КИ.

Банкротство. Если заемщик недавно проходил процедуру банкротства, его заявка на ипотеку не будет одобрена.

В некоторых случаях история может быть испорчена из-за ошибки банка

Чтобы не допускать подобных случаев, важно следить за состоянием своей КИ и регулярно проверять ее.

Действия после одобрения ипотеки в Сбербанке

Положительное решение банка действует в течение 90 дней, в которые необходимо подобрать объект недвижимости, собрать необходимые документы и заключить кредитный договор, поэтому необходимо тщательно изучить последовательность действий. По истечению срока одобрение аннулируется и необходимо заново оформлять заявку.Подбор объекта: характеристика выбранного жилья – важный элемент при получении ипотечного кредита. Служба безопасности тщательно проверяет чистоту объекта недвижимости перед вынесением решения о его одобрении.

Для экономии времени можно воспользоваться специализированными агентствами, которые содержат всю базу предлагаемой недвижимости или изучить предложения на сайте Домклик по реализуемому залоговому имуществу.

Примечание! При выборе новостроек необходимо тщательно изучить историю застройщика. Многие строительные компании заключают партнерское соглашение со Сбербанком и действуют дополнительные сниженные процентные ставки по данным предложениям.

Сбор документов: после выбора объекта недвижимости необходимо собрать по нему документацию и передать ее специалистам банка для дальнейшей оценки залога (можно загрузить документы онлайн).

Так, при приобретении готового жилья необходимо предоставить:

- Предварительный договор купли-продажи, обязательными условиями которого являются пункты об использовании заимствованных денежных средств при приобретении и передаче объекта недвижимости в залог ПАО Сбербанк с момента государственной регистрации ипотечного договора;

- Подтверждение собственности продавца: выписка ЕГРН или свидетельство о собственности;

- Выписка ЕГРН, подтверждающая, что жилье не находится в обременении;

- Нотариально заверенное согласие супруги продавца, отказ участников долевой собственности от права первоочередного выкупа доли;

- Отчет об оценке.

Оценка: на любой объект недвижимости, приобретаемый с использованием кредитных средств Сбербанка необходимо составление отчета об оценке.

Оценка составляется аккредитованными в банке агентствами: оценщик фотографирует все помещения и определяет рыночную стоимость объекта на основании предложений рынка недвижимости в данном секторе, а также внешнего состояния объекта. Получить полный список оценочных агентств можно в отделении банка или на официальном сайте.

Примечание! При приобретении недвижимости в строящемся объекте оценку необходимо провести в сроки, которые будут указаны в кредитном договоре, например, не позднее 3 месяцев с оформления права собственности на объект.

Страховка: условиями банка предусмотрено обязательное страхование залогового имущества. Сделать это можно как в Сбербанк Страховании, так и в аккредитованных страховых компаниях, например, Ресо-Гарантия, Кит-Страхование, Zetta (полный перечень указан на сайте). Как правило, страховые компании, аккредитованные в ПАО Сбербанк, предоставляют более выгодные условия.

Также по кредитным договорам предусмотрена страховка жизни и здоровья заемщика. По многим кредитным продуктам она не обязательна, но отказ от нее влечет повышение процентной ставки на 1% пункт. Перед отказом следует рассчитать, что будет выгоднее.

Внесение первого взноса: первоначальный взнос заемщика может быть внесен наличными средствами или безналичным перечислением, а также сертификатами государства (при использовании средств материального капитала в качестве первоначального обеспечения сделки).

После получения первоначального взноса банк переходит к процедуре оформления сделки купли-продажи объекта и осуществляется повторная проверка кредитной истории заемщика.

Сделка: после проверки всех документов банк приглашает заемщика для подписания кредитного договора. Необходимо ознакомится со всеми пунктами соглашения, графиком платежей. В случае возникновения спорных моментов необходимо обратиться к ипотечному менеджеру за разъяснениями.

Примечание! В день оформления сделки необходимо наличие страховки. Если было принято решение оформлять страховку не через Сбербанк Страхование необходимо заблаговременно решить данный вопрос.

Договор считается заключенным в момент подписания договора всеми участниками.

Регистрация: после заключения договора купли-продажи залоговый объект недвижимости подлежит обязательной регистрации или сделка будет считаться несовершенной.

ПАО Сбербанк предлагает своим клиентам прохождение электронной регистрации сделки.

В сервис входит:

- Оплата обязательной государственной пошлины;

- Выпуск усиленной электронной подписи для всех участников;

- Взаимодействие с Росреестром: отправка документации, сопровождение регистрации;

- Персональный менеджер.

Как ускорить ответ банка

Чтобы максимально сократить время получения ипотеки, следует придерживаться определенных правил:

- подавать заявку онлайн – она рассматривается быстрее, чем составленная в офисе;

- заранее найти недвижимость, которая будет приобретаться в ипотеку (можно подобрать несколько вариантов на случай, если первый не подойдет под какое-либо требование банка);

- воспользоваться электронным способом регистрации сделки;

- сделать предварительные расчеты на онлайн-калькуляторе, чтобы знать, примерно на какую сумму можно рассчитывать.

Также стоит перед обращением внимательно изучить политику банка, в котором планируется оформление ипотеки – например, возможные скидки и бонусы.

Правовые основы

Основополагающим документом, регламентирующим порядок регистрации прав на недвижимый объект, выступает ФЗ от 16.07.1998 № 102 «Об ипотеке» и ФЗ от 13.07.2015 № 218 «О государственной регистрации недвижимости». Помимо этого, основы закреплены в следующих нормативных актах:

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам доб.157 Москва; доб.953 Санкт-Петербург; +7 (800) 700-99-56 доб. 402 Бесплатный звонок для всей России

- статья 131 ГК РФ;

- часть 1 НК от 31.07.1998 № 146-ФЗ;

- ФЗ № 214 от 30.12.2004;

- ФЗ от 16.07.1998 № 102 «Об ипотеке»;

- Приказ Министерства Минэкономразвития РФ от 8 декабря 2020 г № 920.

Кто рассматривает заявку на ипотеку?

В этом процессе задействуются сразу несколько отделов:

- Автоматический скоринг. После заведения всех данных в базу, они проходят через систему скоринга – автоматическая обработка данных, по итогам которой выставляется сумма баллов. Если она не дотягивает до определенного значения, то клиенту придет отказ, если все в порядке, то ипотечная заявка передается на следующий этап. На этом этапе система автоматически запрашивает данные с БКИ о наличии действующий и погашенных кредитах, задолженностях, просрочках и проч. Если КИ окажется плохой, то шансов на одобрение практически никаких.

- Служба безопасности. После положительного скоринга документы передаются службе безопасности, где они проверяются на подлинность и действительность. Для этого делаются запросы в ФМС (для проверки подлинности паспортов), в налоговую (для информации о задолженности по налогам), в ПФР и проч. Делается запрос и в организации, где работают заемщики, поручители, созаемщики. В случае необходимости, сотрудник службы безопасности лично посещает указанные организации и наводит о ней справки по своим каналам.

- Аналитический отдел. Здесь специалисты делают анализ указанных клиентом данных и составляют прогноз о способности клиента оплачивать по ипотеке на протяжении запрашиваемого срока. Также здесь анализируются представленные документы.

- Отдел рисков. Здесь оцениваются возможные риски невыплаты по ипотеке, насколько стабильная работа у заемщика, каков риск сокращения в данной организации или прекращения деятельности, каков средний срок работы специалистов. Если текучесть кадров большая, финансовая ситуация компании плохая, а клиент меняет работу каждый полгода-год, то риски для банка значительно возрастают. Например, клиент работает риелтором или занимается продажами. В этом случае его доход буде зависеть от объема выполненной работы, нет стабильной зарплаты. Вероятность отказа такому клиент возрастает.

После прохождения всех этапов проверки, выносится решение о предоставлении кредита или отказе. При положительном решении рассчитывается максимальная сумма, которую может предоставить банк.

Если на каком-то этапе возникают вопросы, то у клиента запрашиваются уточнения. Например, если в качестве доп.дохода клиент указывает работу по контрату/договору, то у него могут запросить сам контракт и справку 2НДФЛ по дополнительному заработку или справку по форме банка (если подработка неофициальная). Если клиент получает доход от сдачи в аренду старой квартиры, то банк может потребовать предоставить договор аренды или выписку с текущего счета о целевых зачислениях.