Как вести семейный бюджет в excel

Содержание:

- Обзор Easyfinance.ru

- Как правильно распределить семейный бюджет

- Учет расходов и доходов семьи в таблице Excel

- Экономка – учет расходов и доходов

- Пример ведения бюджета из жизни одной семьи

- Что нужно знать про бюджет?

- Зачем нужно контролировать бюджет

- Составить план семейного бюджета

- Инструменты и методы планирования семейного бюджета

- Зачем нужен семейный бюджет

Обзор Easyfinance.ru

Компания EasyFinance Ltd работает с 2009 года и предлагает платные приложения для iPhone и Android или бесплатное ведение семейного бюджета прямо на сайте. Версии для компьютера не представлено.

Есть 3 тарифа с разными функциональными возможностями.

Достоинства easyfinance.ru

- Наличие основных функций бюджетной программы – отчетов, графиков, планирования;

- Весь объем средств на месяц показан в виде тахометра, где стрелка указывает на количество денег в настоящий момент. Удобно следить за расходами и не допускать попадания в красную зону;

- Возможность привязки банковской карты к аккаунту (не для всех банков). При оплате товаров и услуг картой операция будет автоматически заноситься в программу, и вам не придется тратить время на ее ввод вручную;

- В программе специально сделан акцент на долгосрочное планирование, что позволяет откладывать около 15% дохода на крупные траты, мечты;

- Наличие календаря с напоминаниями о необходимости внесения регулярных платежей;

- Программа отслеживает финансовое положение в стране и предлагает выгодные решения по открытию вкладов, кредитам.

Недостатки easyfinance.ru

- Бесплатная версия работает только на сайте. Не каждому захочется выкладывать всю информацию о своих доходах в интернет, хотя сайт и защищен;

- Платные версии представлены в виде различных тарифов от 99 до 250 рублей в месяц.

- Нет многопользовательского интерфейса – программа ориентирована на личные, а не семейные финансы.

Как правильно распределить семейный бюджет

Несколько практических правил планирования семейного бюджета, которые мы здесь приведем, могут служить приблизительным ориентиром для принятия решений. Ситуации у всех разные и постоянно меняются, но основные принципы послужат хорошей отправной точкой.

Правило 50/20/30

Элизабет и Амелия Уоррен

, авторы книги «All Your Worth: The Ultimate Lifetime Money Plan » (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь ») описывают простой, но эффективный способ составления бюджета.

Вместо того, чтобы разбивать расходы семьи на 20 различных категорий, они рекомендуют разделить структуру бюджета на три главные составляющие:

- 50% дохода должны покрывать главные расходы, такие как оплата жилья, налогов и покупка продуктов;

- 30% – необязательные траты: развлечения, поход в кафе, кино и т.д.;

- 20% уходят на оплату кредитов и долгов, а также отложены в качестве резерва.

Правило 80/20

80 на 20 или Правило Парето – Вариация предыдущего правила

. 20% всех поступлений в семейный бюджет пустить на оплату задолженностей и создание финансовой «подушки», 80% – всё остальное.

Эти эмпирические правила можно и желательно скорректировать, привести в соответствие с вашей реальной ситуацией. Чуть ниже вы найдете пример семейного бюджета в таблице, который послужит основой для составления собственного плана.

Правило 3 – 6 месяцев

Вы должны иметь на руках или депозитном вкладе сумму, достаточную для проживания семьи в течение трёх – шести месяцев. В случае увольнения, аварии или болезни, «страховочная сетка

» удержит вас от принятия отчаянных решений, даст возможность оглянуться и найти пути выхода из сложившихся обстоятельств.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

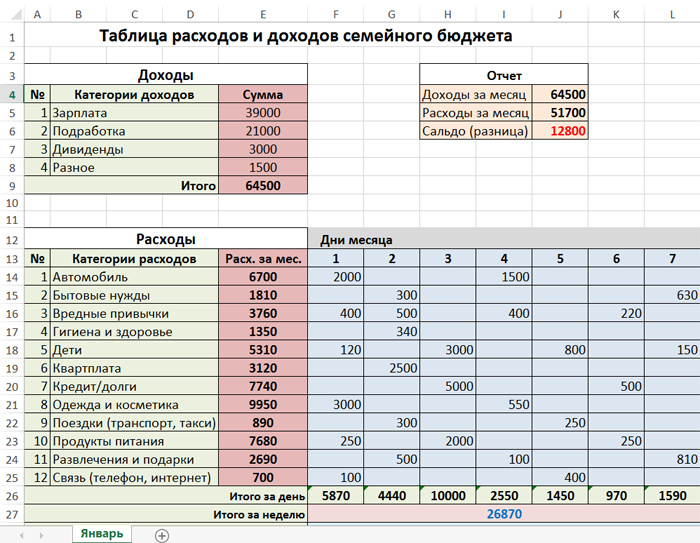

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

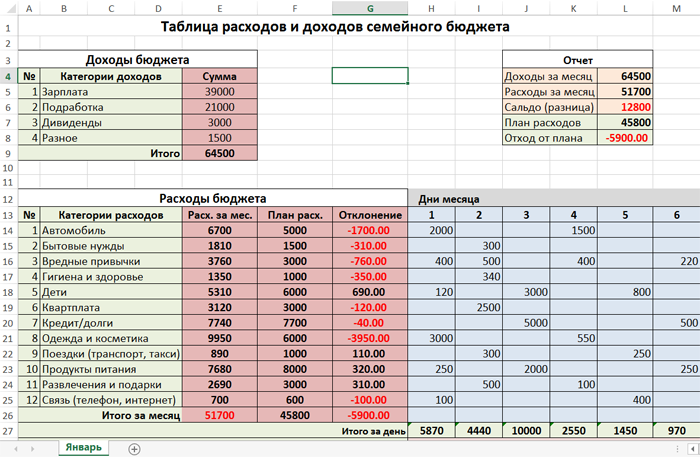

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

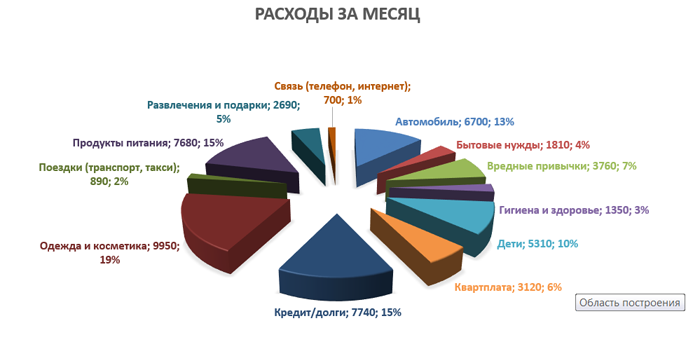

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

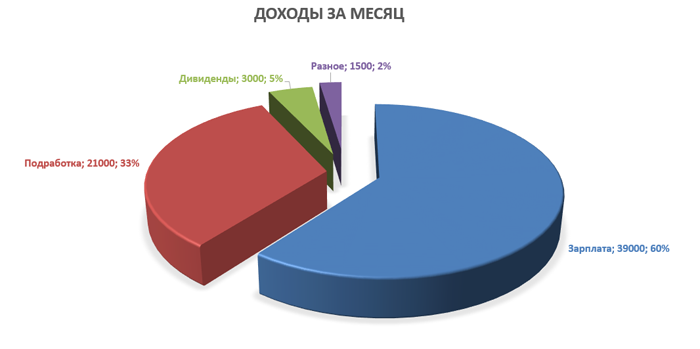

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

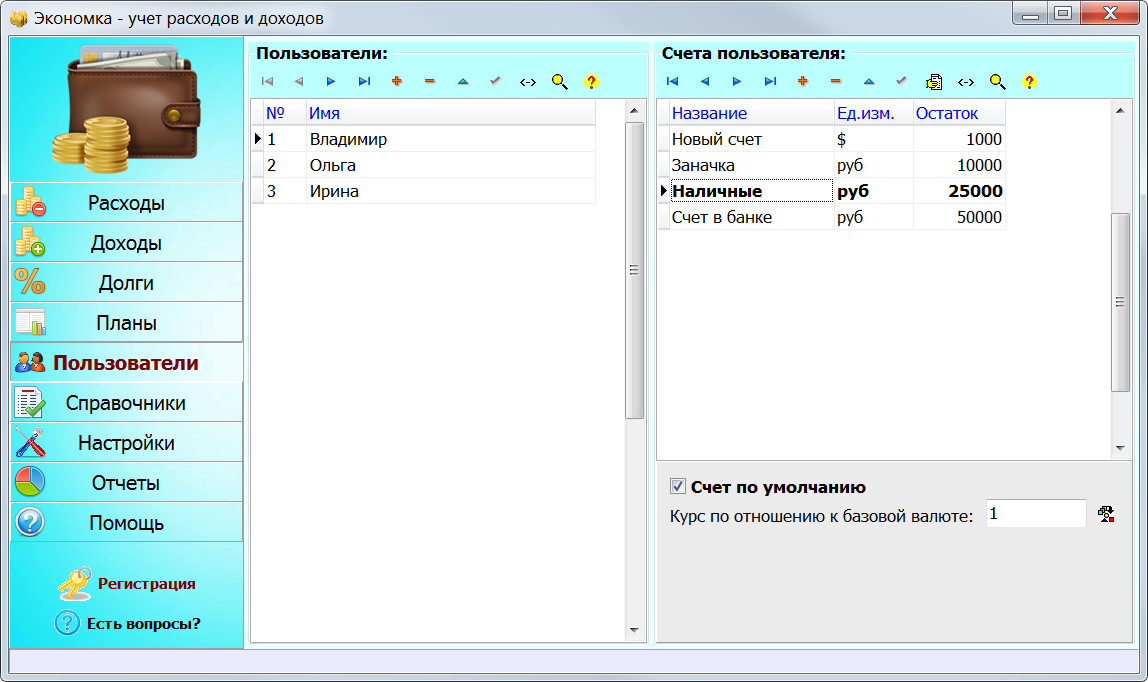

Экономка – учет расходов и доходов

Это проверенная временем надежная и простая программа. Она особенно актуальна для новичков. Главное достоинство «Экономки» — продуманная логическая структура, благодаря которой пользователь быстро может освоить приложение и построить свой первый отчет уже через несколько минут. Главные разделы программы – это расходы, доходы и отчеты.

Сначала следует посетить раздел «Пользователи» и настроить счета и имена пользователей. В левой таблице меняем имена, а в правой вводим счета. В качестве счета может быть что угодно – банковская карта, счет в банке, наличные. Главное правильно ввести остатки – для этого пересчитайте всю наличность и посмотрите остатки по картам, например, через систему клиент-банк. Чтобы очистить демонстрационную базу, достаточно у каждого пользователя удалить все счета – проведите данную процедуру перед оформлением реальных остатков.

Теперь рассмотрим раздел, отвечающий за учет затрат. Чтобы добавить расходную операцию, нажмите кнопку «Добавить» или клавишу «Insert» на таблице. Затем откроется простая форма для добавления расхода. Здесь главными являются три параметра – категория операции, счет для списания, а также сумма. Если подходящей категории не найдете, тогда следует ее добавить в разделе «справочники». К сожалению, добавить новую категорию расходов прямо в форме нельзя. Аналогичным способом устроен раздел, отвечающий за доходы.

В таблице предусмотрена фильтрация и сортировка данных. В областях «месяц» и «год» устанавливается период, за который будут отображаться расходные операции (после редактирования нажмите чек-бокс «фильтровать»). Еще есть возможность сортировать данные в таблице по разным столбцам. Например, если нажать на заголовок столбца «сумма», то в верхней части таблицы окажется самая малая сумма за выбранный период, а внизу самая большая.

Система отчетов умеет строить диаграммы и выдавать информацию в текстовом виде. Сформировать самый простой отчет можно быстро – в разделе «отчеты» выберите тип отчета «Расходы за текущий месяц» и нажмите кнопку «построить».

Вывод. Программа для учета расходов и доходов «Экономка» хорошо справляется с обязанностями по ведению домашней бухгалтерии. Она простая, быстрая и неприхотливая. Есть возможность бесплатного использования приложения (при небольших доходах). «Экономка» будет полезна не только опытным пользователям, но и тем, кто впервые начал заниматься своей семейной бухгалтерией. Здесь есть все необходимое: учет доходов и затрат, планирование бюджета, работа с долгами и кредитами, валютные счета и многое другое.

Пример ведения бюджета из жизни одной семьи

Спикер – Анар Рзаев, эксперт по созданию IT стартапов и инвестициям, основатель Islandum:

Семейный бюджет – тонкая грань между молодоженами, прожившими не более 5 лет в браке. В момент тоста на свадьбах, основные наставления старших и родителей: оберегать семейный очаг, быть терпимыми, находить компромиссы в сложных ситуациях. В случаях, когда дело касается денег, многие не могут выйти из зоны комфорта и начинают тратить, не задумываясь о будущем.

Я в браке 10 лет, у меня прекрасная супруга с которой мы прошли много сложных ситуаций и 2 мальчика, возрастом 2 и 8 лет. Супруга – Альбина в декрете, но зарабатывает путем подбора и продажи туристических путевок и оформлением виз. В прошлом у меня было туристическое агентство, прошло более 8 лет. В то время, когда я только начинал путь предпринимателя, было сложно выплачивать зарплату менеджерам, оплачивать аренду офиса и накладные расходы.

Поэтому Альбина сама предложила мне помочь, несмотря на рождение первого сына Родиона. Я прошел обучение на курсах туризма в РУДН, и понемногу, как мог обучал супругу основам страноведения, подбору и оформлению пакетных туров. Было непривычно видеться с супругой на работе и дома, но мы старались держать субординацию. Прошло 8 лет, я давным-давно продал туристическое агентство, ну а Альбина до сих пор продает туры своей большой клиентской базе. Я не гоню супругу на работу, она свободна в перемещениях и занимается воспитанием детей в мое отсутствие.

Я не привык сидеть в офисе и развиваю свои направления в бизнесе, постоянно тестирую новые идеи и гипотезы, которые отнимают до 15% ежемесячного дохода, но это стоит того, так как я инвестирую в будущее своей семьи. Альбина ни разу не осуждала мои действия, и на семейные отношения это ни коем образом не влияет.

В чем заключается экономия семейного бюджета? Мы никогда не берем кредиты, не сдаем ничего в залог, лучше перебьемся или накопим на крупную покупку (недвижимость, автомобиль). Это лично мое решение, так как быть должным куму-то за что-то не по мне. В этом Альбина меня поддерживает. До 30% дохода уходит на продукты и питание, не скажу, что не ходим в кафе и фудкорты – бывает, но не ежедневно. Многие молодые пары считают, что на ребенка будут большие денежные затраты. Здесь, с какой стороны посмотреть. Ребенка можно одевать во все новое, не покупать вещи на вырост дорогих брендов, ежедневно водить в игровые зоны и кинотеатр. В таком ключе расходы велики. Но возможно экономить как на одежде, так и на досуге.

Как сэкономить семейный бюджет? Прислушивайтесь к мнению старших, плохого они точно не посоветуют. Молодое поколение не привыкло считать деньги и планировать бюджет. Это ближе нашим родителям и дедам. Сейчас другое время, жизнь более стабильна, чем в 90-ых. Есть множество курсов по личным и семейным финансам, составлению планов, расчетных схем, можно найти и бесплатные материалы и немного перенять шаблоны на свой семейный бюджет.

Что нужно знать про бюджет?

Доходы и расходы – это деньги, на которые может рассчитывать семья. И поэтому стоит задавать в диалоге друг другу следующие вопросы:

- Какие основные источники дохода есть в семье?

- Они постоянные или переменные?

- Кто является основным источником поступления денег в семье?

- Какие обязательные статьи расхода есть в семье?

- Какие доходы есть в семье и сбережения?

- Как изменилась ситуация с доходами семьи в 21 веке в сравнении с 20 веком?

- Почему раньше мужчину называли добытчиком и что изменилось сейчас?

- Бюджет раздельный или совместный, и зависит ли это от дохода семьи?

Стоит принять тот факт, что если вы не управляете своим бюджетом, то вы всегда будете «без денег» или они будут заканчиваться почти сразу, как только поступили к вам.

Поэтому стоит постоянно учиться планировать бюджет семьи.

Финансовый план семьи — это бюджет

Бюджет семьи составляется по нескольким причинам:

- Для того, чтобы в семье всегда были деньги

- Для контроля за финансовым положением семьи в будущем

- Чтобы достигать свои цели и цели семьи

- Чтобы можно было вкладывать деньги в образование, отдых

- Чтобы приобретать все необходимое и желаемое

- Чтобы финансово была защита семьи, то есть финансовая подушка безопасности

Все движения денег можно отслеживать с помощью бюджета. Бюджет должен быть сбалансированным, чтобы расходы не превышали доходов, и семья не попадала в зону рисков, то есть отсутствия денег на базовые потребности.

Доходы минус расходы

Предлагаю вначале посмотреть сколько вы тратите денег в месяц. Для этого составляется таблица ваших расходов.

Очень наглядно это можно увидеть на диаграмме в личном кабинете Сбербанка. Главное, что необходимо научиться планировать бюджет исходя из того, что у вас есть.

Ранее мы предлагали вам программы для ведения семейного бюджета: они платные и бесплатные. Кто-то предпочитает вести бюджет рукописно. Необходимо только определиться, что удобно для вас и просто его вести

Обратите внимание на наш калькулятор личного и семейного бюджета

Для примера мой партнер ведет и планирует семейный бюджет в программе 1С Деньги. В ней очень удобно и наглядно строить отчеты и диаграммы расходов и доходов.

Мои расходы за месяц

Кто-то скажет, что «это нудно вести и записывать все потраченные деньги и деньги, которые приходят», но уверяю вас, что итог вас обрадует. Вы совсем перестанете «беспокоиться» о деньгах, если начнете планировать бюджет семьи.

Обязательно определитесь с конечной целью ведения бюджета. Зачем вам необходимо планировать и вести семейный бюджет?

Вы хотите:

- Научиться экономии

- Научиться планированию

- Научиться ежедневному учету

- Научиться анализировать свои расходы

- Научиться оптимизировать свой бюджет

- Изыскать средства для инвестирования, обучения и пр.

Ежедневный учет научит вас быть дисциплинированным. Вы четко будете видеть полную картину ваших финансов, как в бухгалтерии своего предприятия:

- Откуда придут деньги

- Когда придут деньги

- Куда их необходимо потратить и на что

- Сколько останется и сколько необходимо для нормальной обеспеченной жизни

«Деньги любят счет», так говорят все богатые люди.

Зачем нужно контролировать бюджет

На работе всегда, когда меня спрашивают про деньги и мой ответ, что «у меня система экономии», приводит моих собеседников в состояние, что «я жадная и плохо даю деньги». И никогда у них не возникает понимание, что я просто так веду свой бюджет и у меня все в нем расписано.

И это совсем не про жадность, а просто про умение вести бюджет и все в нем учитывать. И именно этот подход помог мне сейчас в условиях карантина не зависеть ни от кого и ни от чего.

Скажу честно, что так было не всегда. Я прошла много «денежных» тренингов, перечитала много книг, и по сей день читаю литературу, которая касается денежных вопросов. И планирую еще продолжить свое обучение в этом вопросе. Это не только полезно, но и очень интересно, и увлекательно вести свой бюджет.

Контроль финансового потока принесет вам дополнительные деньги, если вы сможете снизить свои расходы. Знайте, что чем больше вы сэкономите, тем больше будет спокойствия в вашей жизни, не будет стресса. Вы научитесь радовать себя совсем простыми вещами и почувствуете «вкус жизни».

Отсутствие желания контролировать свои расходы приводит к тому, что в какой-то момент времени вы можете просто заболеть от стресса. Не нужно лениться и отговариваться тем, что вы не можете ничего отложить. Все ваши деньги должны быть под вашим контролем, иначе их просто никогда не будет хватать.

Поэтому стоит вести бюджет любым удобным для вас способом. Есть платные и бесплатные ресурсы ведения бюджета. Возьмите изначально самый простой способ, чтобы можно было вести и было вам понятно. И не бросайте это делать, прививайте себе привычку «считать деньги».

Составить план семейного бюджета

Итак, вся важность бюджета осознана, и Вы готовы приступить к реализации. С чего начать? Первым этапом будет планирование семейного бюджета

Это, конечно, можно сделать и мысленно, однако, удобнее и нагляднее это будет, если Вы используете бумагу или же удобное программное обеспечение для записи и вычислений.

Как распределить семейный бюджет?

Если Вы хотите заработать миллион, то ведение семейного бюджета — одно из обязательных условий. Все, кто добился успеха, знают цену учета своих сбережений, тем более, это не так сложно, как может показаться неискушенному человеку. По сути, весь бюджет — это всего 2 колонки. Именно в них вносятся полученные членами семьи доходы и все расходы, которые были осуществлены на протяжении данного временного промежутка. Давайте рассмотрим их внимательнее.

Доходы

В графу «Доходы» необходимо включить все источники доходов семьи. Здесь может быть:

- зарплата мужа и жены;

- постоянные социальные выплаты;

- проценты по депозитам;

- подработки;

- одноразовые поступления (выигрыш в лотерею, выигранный спор, наследство и т.д.).

Именно исходя из общей суммы полученных семьей доходов, можно будет в дальнейшем планировать расходы. Другими словами, чем больше ежемесячный доход, тем больше своих потребностей Вы сможете удовлетворить, не залезая в долги.

Расходы

Обязательно для семейного бюджета фиксировать все расходы. Кто-то записывает сюда каждую покупку, кто-то группирует траты по категориям, например:

- продукты питания;

- коммунальные платежи;

- погашение кредита;

- бензин;

- одежда и обувь;

- расходы на детей;

- развлечения.

Вы можете делать так, как удобно Вам. Здесь главное научиться учету семейных трат для того, чтобы понять, какие статьи расходов можно уменьшить, а от каких отказаться вообще, а на сэкономленные деньги, к примеру, открыть семейный бизнес, о котором Вы так давно мечтали.

Скачать «Семейный бюджет (доходы и расходы таблица Excel)»

План бюджета

Имея на руках точные цифры доходов и расходов, можно приступать к самому интересному в процессе семейного бюджетирования — планированию. То есть перераспределению расходов в соответствии с полученными прибылями. Вообще, существует десятки, если не сотни способов планирования семейных финансов. Это зависит от приоритетов и целей, которые есть у семьи. Кто-то хочет быстрее рассчитаться с кредитом, кто-то собрать на автомобиль, кто-то ребенку на обучение. Есть и такие, кто хочет собрать определенную сумму, которая бы потом обеспечила им безбедное существование и их активно интересует вопрос куда вложить деньги, чтобы они принесли пассивный доход в будущем.

Тем не менее, существуют общепринятые правила планирования, которых придерживается большинство семей, независимо от того, нравятся они им или нет. Эти правила позволяют не только не занимать деньги «до получки» у родственников или знакомых, но и уверенно смотреть в завтрашний день. Их не так много, но без них грамотное планирование семейного бюджета просто невозможно. Пройдемся по ним и мы:

Сбережения — обязательная графа расходов. Финансовые консультанты советуют не менее 10-20% от всех доходов откладывать и сохранять в семейный сберегательный фонд. Это как резервный фонд государственного бюджета, то есть деньги, которые можно тратить только в случае непредвиденных обстоятельств. Ими может быть потеря работы, внезапная болезнь члена семьи — да мало ли чрезвычайных ситуаций. В таком случае эта сумма станет финансовой подушкой, которая поможет пережить нелегкую жизненную ситуацию.

Обязательные расходы погашаются в первую очередь. К расходам такого типа можно отнести коммунальные платежи, покупка продуктов питания и жизненно необходимых лекарств, погашение кредитных обязательств перед банком и т.д. На этих расходах мы не сможем сэкономить, при всем нашем желании, именно поэтому они и называются обязательными. Эксперты считают, что оптимально на эти расходы должно уходить не более 50% всего семейного бюджета, хотя в наших реалиях такого показателя удается достичь далеко не всем семьям.

Свободные деньги тоже нужны. Оставшаяся часть денег — это то, что осталось после того, как Вы оплатили все обязательные платежи и отложили на «черный день». В принципе, эти деньги Вы можете тратить по своему разумению и желанию. Кто-то часть из них ежемесячно откладывает на дорогостоящую цель (автомобиль, квартира, кругосветный круиз), кто-то пускает на развлечения (кино, ужин в ресторане, шоппинг). Как бы не поступили Вы, в любом случае, больше этой суммы Вы не потратите, так что долгов сумеете избежать.

Инструменты и методы планирования семейного бюджета

Существует множество способов упростить себе жизнь при ведении домашнего учета. Наверняка вы уже прибегали к некоторым из них. Если нет, то вот вам еще один совет – обязательно присмотритесь к этим инструментам и методам, даже несмотря на кажущуюся банальность и простоту.

Тетрадь или блокнот

Можно начать фиксировать доходную и расходную части, вместе с планом по старинке, как это делали наши бабушки. Для этого необходимо завести тетрадь или блокнот удобного формата с подходящей разлиновкой.

Воспользуйтесь следующими советами, если собираетесь вручную фиксировать бюджет:

- Составьте или найдите таблицу, которой будете придерживаться при фиксации данных;

- Толщина тетради должна быть достаточной, чтобы отразить желаемый период;

- Не забывайте о планах – их можно прописать вперед, а потом вписывать фактические данные;

- Заклейте одну или несколько страниц, чтобы получился кармашек для чеков.

Таблица в Exсel

Табличный формат очень удобен и помогает структурировать информацию. Если вам такое по душе, используйте специальную программу, которая предназначена для работы с таблицами!

Плюсы ведения бюджета в Excel:

- тело таблицы уже построено, нужно просто вписать данные

- таблица посчитает все за вас, если вставите нужную формулу

- можно работать одновременно с несколькими таблицами

- данные разных таблиц можно связывать между собой

- легко вносить любые изменения

- можно настроить внешний вид таблицы

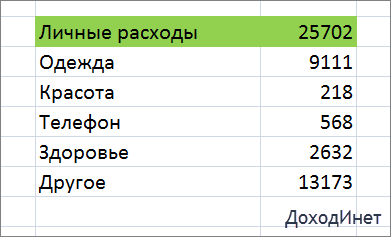

Пример таблицы личных расходов в Excel, составьте свою и контролируйте все данные в одной программе.

Строка «личные расходы» содержит формулу, суммирующую значения всех категорий. При изменении любого параметра итоговая сумма изменяется автоматически.

Программы и приложения

Если у вас нет времени кропотливо вести подсчеты, можно воспользоваться уже готовыми разработками для ведения домашней бухгалтерии. Возможности программ позволяют тратить минимум времени, при этом вы получаете качественную и структурированную информацию.

Программа проводит анализ за вас, самостоятельно сверяет данные, предоставляет свежие сводки, напоминает о платежах и даже дает советы.

Не все приложения подходят для полноценного ведения бюджета – но почти все могут послужить отличным рабочим инструментом!

Японская система Какебо

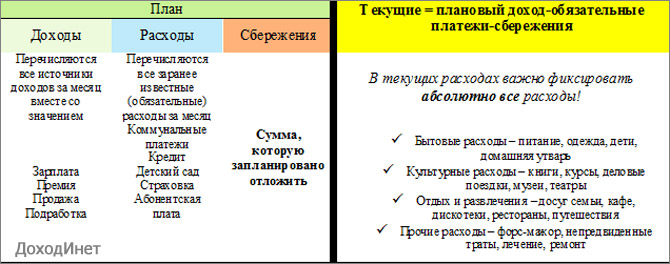

Альтернативный вариант самостоятельного контроля финансов вашей семьи – японская система kakebo. Она оказалась настолько популярна, что теперь ее используют по всему миру. Дословно kakebo переводится как «книга домашней экономии».

Суть системы проста: ведение учета бюджета в форме специальных таблиц. Учет финансов ведется по соотношению план-факт. Составляем 2 таблицы:

- плановые доходы/расходы/ сбережения

- текущие расходы

Метод конвертов

Вам не удобно вести учет текущих расходов, лень записывать каждую копеечку и постоянно держать руку на пульсе? Метод конвертов в ведении домашнего бюджета популярен не зря: он избавляет от необходимости скрупулезных подсчетов.

Достаточно всего 1 раз распределить семейный бюджет на месяц.

Традиционно метод предлагает использовать 7 конвертов:

- питание

- платежи

- развлечения

- черный день

- покупка вещей и предметов быта

- расходы на детей

- остаток

Под каждую категорию придется завести отдельный конверт. На каждом пишем целевое назначение денег, вкладываем туда сумму плановых расходов и тратим в течение всего месяца.

Этот вариант предполагает распоряжение исключительно наличными деньгами.

Смысл этой идеи в том, что деньги на текущие расходы хранятся отдельно друг от друга – это удерживает от соблазна нарушить схему и залезть за средствами в другой конверт. Стоит признать, что любые вариации этого метода в отношении электронных денег будут менее эффективны.

Систему можно легко адаптировать под себя, изменив категории трат или их количество.

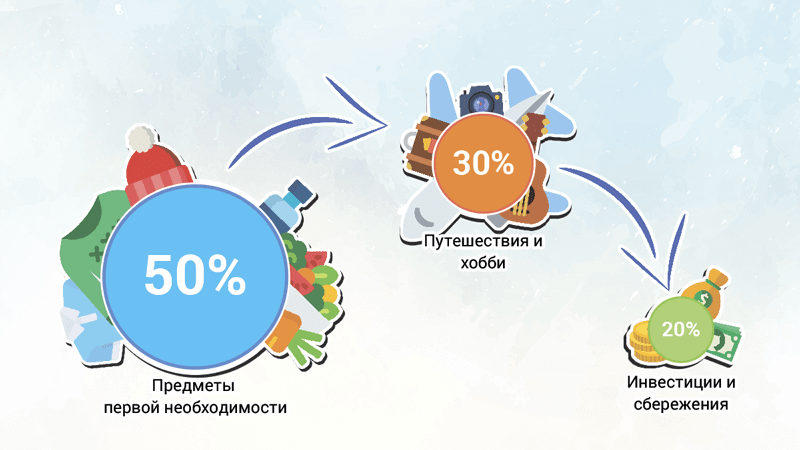

Метод 50/20/30

Этот метод рекомендован для тех, кто испытывает сложности в распределении денежных средств семьи, и не может сразу составить семейный бюджет. По сути это готовый метод рационализации расходов, который поможет правильно выдержать баланс доходов и расходов, а также даст хороший задел на будущее.

| Основные цели | Инвестиции в будущее | Удовольствия |

| 50% | 20% | 30% |

| Обязательные ежемесячные платежи | Кредиты на образование | Одежда и имидж |

| Покупка продуктов | Оплата курсов | Развлечения |

| Транспорт | Черный день | Путешествия |

| Накопления на старость | Отпуск |

Зачем нужен семейный бюджет

Семейный бюджет позволяет учитывать доходы и расходы семьи за неделю, месяц, год. С ним можно анализировать траты и оптимизировать расходные статьи. Три раза подряд тратите меньше, чем закладывали на продукты — уменьшаете сумму. И наоборот. Бюджет позволяет прогнозировать доходы и расходы в будущем. Ставить финансовые цели – накопления, крупные покупки – и достигать их.

По доходам учитываются

- Зарплата

- Другие поступления: пенсия, пособия, дотации, налоговые вычеты

- Доходы от предпринимательства

- Доходы от собственности

- Доходы от сбережений

- Сами сбережения.

По расходам учитываются

- Питание

- Одежда и обувь

- Обязательные платежи: налоги, кредиты, страховка

- Транспортные расходы

- Коммунальные платежи

- Лечение, образование, отдых

- Развлечение

- Образование и т.д.

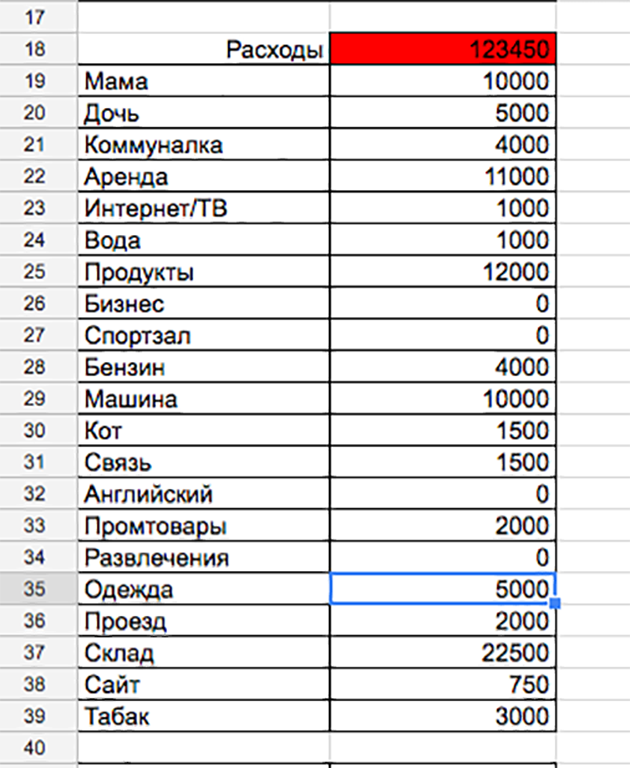

Конкретный «список» доходов и расходов формируется в течение 3-6 месяцев, реже года — когда вы понимаете, в какие месяцы, на что и сколько тратите. Мой список выглядит так:

И про экономию. Она реальна. У меня «просачивалось» на неопределенные расходы до 20% зарплаты. Сумма критичная в рамках любого бюджета. Сейчас расхождения между запланированным и потраченным минимальны — 2 — 5%. И, если перерасход есть, я точно знаю, куда и на что ушли средства. И думаю, можно ли было этого избежать. Если нет – все ок. Если да, и деньги были потрачены, скажем, на развлечения, я просто режу расходы по этой статье на следующий месяц, и выхожу в «ноль». По примерным расчетам за 2016 год контроль над расходами позволил мне сэкономить от 240 до 320 тысяч рублей при доходах около 80 тысяч в месяц. Три-четыре зарплаты.