Как обналичить кредитную карту

Содержание:

- С помощью кредитки можно зарабатывать

- Другие способы

- Ограничение на снятие наличных

- Особенности использования кредиток

- Как пользоваться кредитной картой Сбербанка: основные правила

- Какой процент за снятие наличных с карты Сбербанка

- 5 вариантов обналичивания денег с кредитной карты (без переплаты за проценты)

- Какие средства не могут списать ни при каких обстоятельствах

- Как снять наличные с кредитки без комиссии?

- Для чего банк устанавливает проценты

- Как узнать свою процентную ставку?

- Что делать, если судебные приставы сняли средства с кредитной карты

С помощью кредитки можно зарабатывать

Кредитная карта может не только сберечь ваши деньги, но и увеличить доход. Для этого потребуется дополнительно оформить дебетовый пластик с высоким процентом на остаток.

Схема предельно проста. Вы получаете зарплату и вносите всю сумму на дебетовую карту. Там деньги хранятся в течение месяца, и на них начисляется процент. Текущие расходы вы оплачиваете кредиткой.

Важно! Тщательно следите за тратами, чтобы долг по кредитной карте не превысил суммы на дебетовом пластике.

В конце месяца вы снимаете деньги и погашаете задолженность по кредитке. Накопленные проценты остаются на дебетовой карте. Получив очередную зарплату, вы снова кладете деньги под процент, а для оплаты повседневных расходов используете кредитку. Таким образом, деньги не просто хранятся на вашем счете, но и приносят определенный, пусть и не очень большой доход.

Пример. Сергей получил зарплату 60 000 рублей. На вклад он сразу же внес 10 000 рублей, оставшиеся 50 000 положил на дебетовую карту Tinkoff Black. Наш герой потратил 3 000 рублей, чтобы получать процент на остаток по счету – 3,5%. В течение месяца молодой человек расплачивался только кредиткой. Его собственные деньги хранились на счету дебетовой карты, принося доход. К концу расчетного периода Сергей заработал на остатке по счету 247 рублей – за 1 месяц и 24 дня. За год можно заработать более 1 500 рублей.

Кроме того, кредитная банковская карта с кешбеком Тинькофф Платинум позволила молодому человеку вернуть часть потраченных денег баллами, которыми можно компенсировать траты в кафе и столовых, а также расходы на ж/д билеты. Истратив 45 000 рублей, он заработал 450 бонусных баллов.

Схему можно усложнить, введя в нее еще одну кредитку – с возможностью снятия наличных без комиссии в льготный период. Найти подходящий вариант легко. К таким продуктам относятся «Карта возможностей» от ВТБ и «100 дней без процентов» Альфа-Банка. Работает это так:

- Вы пользуетесь первой кредитной картой.

- Со второй кредитки снимаете сумму для погашения долга в течение льготного периода.

- Закрыв задолженность по первой карте, вы получаете возможность снова использовать ее.

- С зарплаты вы закрываете вторую кредитку до окончания беспроцентного периода.

Использование двух карт позволит получать льготные условия постоянно.

Другие способы

Получить наличные можно и другими способами, но они могут оказаться еще дороже и операция займет больше времени.

Получение наличных без потери грейс-кода

Известно, что при получении наличных у заемщика перестает действовать льготный период кредитования, на остаток задолженности будут начислены проценты по ставке, указанной в договоре (27,9% годовых). Исключений тарифной политикой кредитной компании не предусматривается.

Можно перевести деньги безналичным путем на другой счет и снять наличные с него. В этом случае клиент заплатит Сбербанку комиссию за перевод и дополнительно за снятие средств в другом банке, и операция потеряет экономический смысл.

Чтобы сохранить льготный период, потребуется перевести деньги со ссудного счета на другой, который допускает система, и снимать деньги уже с него.

Например, абоненты Мегафон смогут воспользоваться возможностью пополнить счет с кредитки, а затем снять деньги с карты оператора.

Потребуется следующее:

- В салоне оператора сотовой связи оформляется карта Мегафон.

- С кредитки Сбербанка пополняется счет абонента Мегафон (при этом плата за операцию не взыскивается). Это можно сделать в системе Сбербанк онлайн, в мобильном приложении, в банкомате или воспользовавшись короткой смс-командой.

- Снять деньги с карты в любом банкомате, в России и за рубежом. Комиссия за операцию составит 2,5%. Если снимается до 10 тыс. руб. комиссия отсутствует (при условии, что клиент совершает операции по карте на сумму не менее 3 тыс. руб. в месяц).

Данный способ позволит получить наличные с минимальной комиссией и сохранением льготного периода, но могут быть ограничения по сумме перевода.

Дополнительным вариантом является покупка товара для родственника или знакомого. Заемщик рассчитывается кредиткой, а получатель вещи возвращает ему наличные.

Виртуальные платежные системы

Снять деньги с кредитки можно через электронные платежные системы Contact, Unistream, «Золотая Корона», «Лидер». Со ссудного счета перечисляются деньги в систему переводов, а затем снимаются наличными. Совершить операцию без комиссии не получится, величина платы составляет от 1% и более.

С помощью QIWI

У электронной системы КИВИ широкая сеть терминалов самообслуживания, поэтому с получением денег проблем не возникает.

Для совершения операции потребуется иметь идентифицированный кошелек КИВИ и карту ПС.

Операция будет выглядеть следующим образом:

- Клиент перечисляет с кредитки деньги на электронный кошелек.

- С помощью карты снимает средства со счета ЭК.

- Процент снимут от 0% до 2%+50 руб. за операцию в зависимости от типа карты и от того, через какие системы снимаются деньги. Деньги на счет ЭК поступают мгновенно, поэтому задержки в операции не будет.

С помощью WebMoney

Электронная ПС WebMoney имеет большое количество пользователей, работает по всему миру. Деньги на счет системы зачисляются мгновенно.

Чтобы снять деньги кредитной карты, потребуется следующее:

- К кошельку предварительно привязывается банковская дебетовая карта;

- На картсчет перечисляются поступившие на счет ЭК деньги;

- Денежные средства на карте обналичиваются в банкомате.

С карты ЭК можно получить деньги, уплатив комиссию в размере 0–3%.

Если деньги не требуются срочно, получить деньги с ЭК можно через почтовый перевод. В этом случае операция выполняется в срок до 5 дней, комиссия составит от 0,8%.

Система перевода на Сравни.ру

Сервис позволяет выбрать самые дешевые способы перевода денежных средств с карты на карту.

Ограничение на снятие наличных

Банк устанавливает дополнительное ограничение по снятию наличных с кредиток:

|

Тип карты |

Лимит на выдачу наличных в сутки кумулятивно |

|

Золотая |

300 тыс. руб. |

|

Премиальная |

500 тыс. руб. |

|

Классическая |

150 тыс. руб. |

|

Аэрофлот Signature |

500 тыс. руб. |

По классическим картам есть дополнительное ограничение: выдача через банкомат до 50 тыс. руб. в сутки.

Следует учитывать следующие условия снятия наличных:

- Если деньги снимаются через дочерние банки или другие кредитные компании, они дополнительно взыщут свою комиссию.

- Сумма комиссии входит в лимит выдачи.

Особенности использования кредиток

Создавая кредитные карты, банки подразумевали лишь безналичный способ расчёта. Организации планировали, что клиенты станут расплачиваться пластиком в магазинах за товары, на предприятиях за сервис, а кредиторы при этом станут зарабатывать на процентах и транзакциях.

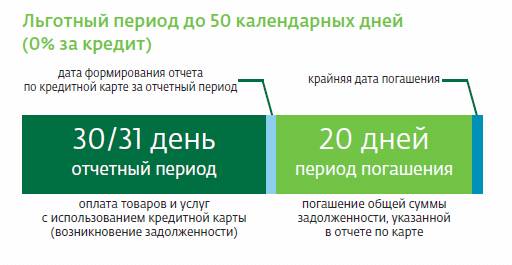

Безналичные операции очень выгодны для финансовых учреждений, поэтому оплата по терминалу всячески поощряется – клиент получает беспроцентный период, кэшбэк, рассрочку. По картам «Сбербанка» льгота без начисления процентов действует до 50 дней. За этот период клиент может безвозмездно воспользоваться денежным лимитом, после чего своевременно вернуть кредитные деньги в банк.

Если клиент обналичивает средства с кредитки «Сбербанка», то никаких льгот не будет – проценты начинают начисляться незамедлительно с первого дня получения наличных. При получении наличных в банкомате беспроцентный период также отсутствует. Проценты, которые начнет начислять банк, прописаны в договоре, который был подписан при оформлении карты.

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников

Какой процент за снятие наличных с карты Сбербанка

Карточки бывают различных видов, это дебетовые, кредитные, золотые, платиновые, пенсионные. У каждой индивидуальные креативные критерии пользования денежными средствами. Но если по социальным картам никакой дополнительной комиссии не берётся, то по кредитным карточкам условия не очень привлекательные. За снятие наличных с кредитной карты сбербанка дополнительно снимется не меньше 3 процентов от суммы. Это если банкомат Сбербанка.

В банкоматах других банков, за снятие наличных с карт Сбербанка возьмется приличная комиссия, от 3% до 5%, плюс комиссия потустороннего банка, процент у каждого учреждения индивидуальный. В таких случаях не рекомендуют снимать наличные, а совершать покупки в магазинах безналичных расчетом с помощью карты.

В каких банкоматах Сбербанка можно снять деньги без комиссии

Сейчас каждый банк стремиться привлечь большое количество клиентов. Поэтому параллельно с хорошими условиями, они делают клиентам других банков невыгодные. Не исключением стал и наш любимый Сбер. Если Вы решили снять деньги в банкомате Сбербанка, но карта другого банка. Лучше не стоит этого делать, будет удержана очень большая комиссия.

Без комиссии можно получать деньги только клиентам Сбербанка, держателем дебетовых карт. В других случаях проценты при снятии наличных в банкоматах сбербанка будут сниматься всегда.

Сбербанк: Какой процент за снятие наличных с кредитной карты

Кредитные карты Сбербанка в основном нацелены на покупку товаров в интернете, продовольственных магазинах, пополнения баланса телефона, оплата коммунальных платежей.

А вот при снятии наличных берётся сумма не меньше 400 рублей, независимо от суммы, или 3%. Почему так происходит? Банку не выгодно, просто так расставаться с кредитными средствами, ведь существует риск невозврата. Поэтому и проводиться политика дополнительных комиссий за снятие наличных с кредитных карт. Но для владельцев зарплатных карт, начисление дополнительных процентов за снятие наличных не происходит.

Процент за снятие наличных с карт других банков в банкомате Сбербанка

С других карт, в независимости от их вида, снимать наличные в банкомате Сбербанка совсем не стоит. Человек может потерять до 10% от суммы средств, которые получит на руки. Банки неохотно сотрудничают друг с другом, поэтому стараются по максимум взять с клиента другого банка. Это связано с высокой конкуренцией в финансовом секторе. Банков много, и клиентов на всех не хватает.

Тогда возникает резоный вопрос: У меня есть карта сбербанка в каких банкоматах без комиссии можно снять деньги?

Ответ очень простой, ни в каких! Если коммерческие банки как Альфа, Тиньков давно уже допускают безкомиссионное снятие наличных в своих банкоматах чужих банков,и то не всех, а только партнёров,- то Сбербанк пока не дошёл до такой ступени! Он считается одним из главных государственных банков, поэтому в партнерстве с другими банками не нуждается.

Процент за снятие больших сумм с карты

Снимать крупные суммы в банкоматах уже давно не практикуется. Это не совсем безопасно, и не удобно. Ведь вокруг чужие люди, которые видят все ваши финансовые сбережения. Исключение только в банкоматах закрытого типа, но их не так уж и много, в основном открытые.

Если клиент хочет снять в Сбербанке с родной карты более 300 000 рублей, то с него возьмут 3% от суммы. Согласитесь существенная потеря, поэтому лучше эту операцию провести через кассу.

К слову, данный лимит (в 300 000 р.) по суточным снятиям доступен не на всех типах карт, основная масса карт например зарплатных или просто дебетовых ограничена лимитом в 100 -150 000 руб., соответственно если вам требуется сумма больше, то лучше снимать несколько дней подряд по 100-150 т.р.

Но опытные клиенты никогда не совершают такие операции, зная что грозит серьёзная потеря денежных средств.

Почему такие неудобные условия?! Спросите Вы. Когда человек снимает крупную сумму денег, это существенный удар по финансам банка, у которого каждая копейка на счёту. Взимая комиссию, банк тем самым часть компенсирует свои затраты за хранение денежных средств, обслуживание, и быстрой выдачи наличных.

В итоге можно сделать вывод, что выгоднее всего иметь дебетовую карту Сбербанка и снимать с неё небольшие суммы в родных банкоматах. Не стоит снимать с карты наличные в чужих банкоматах, только в крайних случаях!

Видео

Просмотрите видео по теме, возможно подчеркнете для себя несколько полезных моментов по работе с банкоматами.

Оставляйте свои комментарии и вопросы по теме ниже!

5 вариантов обналичивания денег с кредитной карты (без переплаты за проценты)

Обладателям кредитных карт известно, что за снятие наличных берется определенная комиссия, и на операцию не распространяется льготный период.

Как только потребитель снял с кредитки нужную сумму, банк сразу начисляет высокий процент. Поэтому вопрос, как обналичить деньги с кредитной карты в обход системы переплаты, актуален.

При этом полностью избавиться от комиссии не получится, но можно сэкономить.

Проценты за снятие через банк или банкоматы

Когда обладателю кредитки необходимо получить наличку, можно обратиться в банкомат или банк. Это самый «дорогой» процесс получения средств на руки. Обналичить деньги с кредитной карты без комиссии таким способом не получится.

У банковских операций по карточке есть свой ММС-код, по которому расходы клиента распределяют по категориям. Снятие или перевод на другой счет система распознает как обналичивание.

На эту сумму сразу начисляется % за использование заемных средств и комиссия за снятие.

В редких случаях финансовые организации предлагают клиентам акции на суперкарты, где можно обналичить кредитную карту без процентов. Но условия по снятию должны быть прописаны в договоре, с которым потребителю надо ознакомиться до получения КК.

Электронные переводы для обналичивания средств

Не знаете, как обналичить кредитную карту с минимальными потерями на комиссионных и сохранением льготного периода? Обратите внимание на онлайн-кошельки. Таким операциям система большинства банков присваивает ММС-код покупки по безналичному расчету, что весьма выгодно для вас

Если решили вывести деньги с кредитной карты на онлайн-кошельки, то комиссии за переводы в таблице ниже.

| Название кошелька | Средний % за операцию | Срок исполнения |

| 1,5% | мгновенно | |

| 3-5 % | мгновенно | |

| от 2% | в течение часа |

/* Here you can add custom CSS for the current table */ /* Lean more about CSS: https://en.wikipedia.org/wiki/Cascading_Style_Sheets */ /* To prevent the use of styles to other tables use “#supsystic-table-13” as a base selector for example: #supsystic-table-13 { … } #supsystic-table-13 tbody { … } #supsystic-table-13 tbody tr { … } */

Если решите снять наличку в банкомате, то заплатите от 3% за саму операцию и потеряете возможность восстановления лимита без дополнительных комиссий в течение льготного периода.

Перевод на Киви кошелек

Распространенный способ снять деньги с кредитной карты без процентов — перевести необходимую сумму на Qiwi кошелек. Многие банки на данную операцию предлагают льготный %, но выставляют ограничения по сумме транзакции. Часто клиенты банков не могут перевести более 15 000 р. за один раз.

Есть банки, где вывод наличных этим способом реализуется без процентов. Например, Тинькофф не будет списывать дополнительной суммы за такие операции с клиентов.

Перевод на Яндекс Деньги или Вебмани

Когда потребитель снял деньги с КК таким методом, у него на данную сумму действует льготный период, прописанный в условиях использования продукта банка.

Останется последний шаг обналичивания кредитной карты – перевести средства с номера виртуального кошелька (Яндекс Деньги, Киви или Вебмани) на дебетовый счет банка. На данном этапе будет списана небольшая комиссия. В итоге, получите сумму без предоплаты и наличными.

Альтернативные методы обналичивания

Снятие денег с кредитной карты без комиссии возможно не только при помощи электронных кошельков. Есть ряд распространенных методов, позволяющих «обмануть» систему и сохранить льготный период.

Рекомендации по использованию кредитки

- Лучше всего использовать КК для безналичных операций покупок в магазинах или центрах развлечений. Если вам все же необходимо снять наличку, то выберите самый выгодный способ, изучая условия, прописанные в договоре с банком. Вы также можете оформить кредитную карту с возможностью снятия наличных.

- Надо внимательно читать условия предоставления лимита, чтобы не попасть на подводные камни продукта кредитования и не платить за обналиченные деньги по 40% годовых.

- Если у вас уже есть «подаренная» банком КК с невыгодными условиями и высокими процентами, лучше пополнить ее до закрытия кредитного лимита и расторгнуть договор с банком.

- Если хотите получать проценты со своих сбережений, откройте вклад. С него можно снимать деньги без комиссий в срок, прописанный в договоре. Такой продукт кредитования будет выгоднее, чем хранить деньги на КК.

Какие средства не могут списать ни при каких обстоятельствах

Невозможно снять средства с кредитной карты, если их на ней не осталось или если счет был неактивен либо арестован по судебному постановлению или решению банка.

Банковское подразделение обязано раскрыть сведения с подробным описанием о зачисленных деньгах. Однако законодательными актами запрещено взыскание средств, которые были назначены по следующим выплатам:

- субсидии за производственные травмы, увечья, инвалидность;

- пособия по рождению ребенка или смерти супруга;

- субсидии, выплачиваемые за износ оборудования;

- пособия по уходу за детьми до трех лет, субсидии на иждивенца, материнский капитал;

- субсидии, компенсирующие вред здоровью;

- деньги, выплачиваемые в связи с потерей кормильца;

- субсидия по уходу дебитора за нетрудоспособным человеком;

- алименты;

- деньги, компенсирующие вред здоровью по причине радиационных и техногенных катастроф;

- суммы, выплачиваемые в качестве компенсации транспортных услуг и покупки льготных медикаментов;

- средства для оплаты проживания и питания в командировке;

- покрытие расходов на проезд к месту лечения или оплата стоимости путевки.

Обычно перечисленные деньги идут на одну карту. Судебные приставы не осведомлены о назначении выплаты. Они накладывают арест и блокируют любые приходящие средства по найденным счетам и вкладам. Владельцу счета нужно разобраться, почему был арестован его счет, и далее действовать исходя из обстоятельств.

Как снять наличные с кредитки без комиссии?

Несмотря на всё вышеперечисленное, есть способ уменьшения величины комиссионных при получении налички с кредитной карты. Полностью избежать денежных потерь, к сожалению, не представляется возможным, но уменьшить процент комиссии — вполне реально.

Деньги с кредитки можно вывести на счёт электронного кошелька, после чего отправить средства на дебетовую карточку, с которой впоследствии получить наличку. Такая методика требует знаний о нюансах перевода, присутствии и величине комиссий за операцию, в противном случае выгоды от применения данного способа не будет.

Обычно необходимым условием для обналичивания кредитных средств на пластике через электронные платёжные системы является наличие привязанной к виртуальному кошельку дебетовой банковской карточки. Итак, что ещё нужно для проведения данной операции?

- Действующий электронный кошелёк в системе Яндекс Деньги, Киви или Вебмани.

- Дебетовая карты со счётом, привязанным к электронному кошельку.

- Перевод средств с кредитки в виртуальную систему платежей Сбербанк оценивает как оплату и не берёт за это комиссию. Однако присутствует комиссия при вводе денег на кошелёк, но она обычно небольшая и не превышает 0,8-1%.

- Далее нужно осуществить вывод денег с виртуального счёта на банковскую карточку. За данное действие предусмотрена комиссия в размере 1-1,5%. Если же вы переводите средства на счёт, а не номер карточки (реквизиты можно узнать, обратившись в банк), то Вебмани предлагает максимально выгодные условия с комиссией за перевод 0,8% + 15 рублей.

- Осталось лишь получить денежные купюры в кассе или банкомате.

Нужно заметить, способ получения наличных средств с кредитки посредством переводов на электронные кошельки действительно хорошо для активных пользователей виртуальных платёжных систем. Новичкам же сперва непросто будет в них освоиться — сперва создать кошелёк, потом изучить правила системы, узнать комиссию за ввод и вывод средств.

Кроме того, электронные системы платежей ограничивают размер вводимых и выводимых средств, поэтому для обналичивания большой суммы потребуется провести одну и ту же операцию несколько раз.

Итак, если вы являетесь держателем кредитной карточки Сбербанка, то разумнее и правильнее использовать её для проведения безналичных расчётов с сохранением достаточного выгодного льготного периода до 50 дней. Но ситуации бывают разные, и если вам срочно понадобились наличные деньги, вы имеете возможность получить их с удержанием комиссии 3-4%, а иногда и больше — зависит от срочности и способа перевода.

Но вместе с тем, вы можете получить наличные на руки с кредитки, используя электронные платёжные системы в качестве посредников, и сэкономив при этом на комиссионных. Кроме того, эта маленькая хитрость позволит вам не только уменьшить размер взимаемой комиссии, но сохранить действие льготного периода по карте.

Для чего банк устанавливает проценты

Разумеется, банки никогда не станут работать себе в убыток. Поэтому при создании любых кредитных продуктов (какими бы выгодными они ни были для клиентов) финансовые учреждения обязательно заботятся и о себе. Вот для чего они устанавливают проценты и комиссии за пользование кредитными карточками.

Очевидно, что аренда и обслуживание банкоматов обходятся банкам довольно дорого. Поэтому если клиент захочет обналичить деньги, большинство организаций возьмут за это проценты (иногда комиссия достигает 10 %). Выпуск карты и её обслуживание также требуют определенных финансовых затрат. Кредитные организации покрывают эти расходы с помощью ежегодных или ежемесячных отчислений держателей карточек.

Однако указанные отрицательные моменты компенсируются тем, что банки не берут процент при оплате мобильной связи, жилищно-коммунальных услуг, покупок, а также при совершении операций в онлайн-магазинах. Более того, каждое финансовое учреждение предоставляет своим клиентам период беспроцентного пользования кредиткой (примерно 50–100 дней), когда можно бесплатно обналичить нужную сумму. При оплате клиентом кредитной задолженности в течение установленного срока проценты не начисляются.

Как узнать свою процентную ставку?

Процент по кредитной карте устанавливается самим банком для каждого клиента, исходя из разных факторов – платежеспособности, КИ и т. д.

Есть несколько способов узнать назначенные вам проценты. Самый простой – заглянуть в договор, составленный при оформлении карты. В нем подробно расписана вся информация по продукту – льготный срок, процент от потраченной суммы для минимального платежа и, естественно, размер ставки.

Нет возможности найти договор? Есть и другие способы:

- Сбербанк Онлайн. Это личный кабинет СБРФ, доступный через интернет. Доступ к нему есть у владельцев пластиковых карт (как кредитных, так и дебетовых). Зайдите в банкинг под своим логином и паролем, и уже на главной странице вы увидите все имеющиеся карточки, счета и проценты по ним.

- По горячей линии. Найти ее номер можно на самой карточке или в договоре, а также на сайте финансовой организации, в личном кабинете или в приложении для смартфонов. Однако вам потребуется сообщить специалисту свои личные данные, реквизиты кредитки и секретное слово, необходимое для идентификации в системе.

- Прийти в отделение банка с паспортом и кредиткой. Там вам поможет операционист, который проведет ваши данные по системе организации и выдаст необходимую вам информацию.

Зная ставку, вы можете рассчитать свой ежемесячный платеж. Как? Расскажем далее.

Что делать, если судебные приставы сняли средства с кредитной карты

Иногда случается так, что по требованию приставов производится блокировка всех найденных счетов, вкладов и карт, принадлежащих дебитору, независимо от того, кредитные они или нет. При непредвиденном аресте владелец кредитной карточки может попасть в неприятную ситуацию: блокируются любые операции, проходящие по карте – не получится снять и положить деньги. То есть погашение ежемесячного платежа тоже становится невозможным.

Можно попробовать пополнить баланс без использования карты, другими способами. Но есть риск, что судебные приставы смогут снять деньги раньше, чем их получит банк. В итоге произойдет начисление утвержденной процентной ставки и увеличение долга. Но разве могут в подобной ситуации судебные приставы снять деньги с кредитной карты? Да, потому что в данном случае деньги, поступившие на счет, но не списанные банком, еще являются собственностью дебитора. Случается такое нечасто, но это возможно.

Если вы столкнулись с подобным недоразумением, нужно срочно предпринимать определенные действия. Не забывайте, что любое банковское подразделение в этой ситуации будет на вашей стороне, потому что финансовое учреждение также заинтересовано в возврате своих денег. Что нужно сделать, когда с вашей кредитной карты незаконно сняли деньги или наложили арест:

- Запросить справку в банковском подразделении.

- Передать заявление с приложенными документами в УФССП.

Справка от банка печатается в двух копиях и заверяется. Она будет отражать такие данные:

- номер счета кредитной карты;

- процентная ставка, грейс-период и прочие тонкости, прописанные в договоре по предоставлению ссуды;

- наличие средств на счете кредитной карты;

- точные время, число и месяц блокировки.

Обращение необходимо направить в ФССП. Сделать это можно лично, оставив в приемной управления, или отправить заказным письмом, воспользовавшись услугами «Почты России». В случае передачи заявления третьими лицами необходимо оформить доверенность.

Если реакции на ваше обращение не поступило или вы получили отрицательный ответ, необходимо обратиться в суд или прокуратуру с исковым заявлением.