Какие электронные кошельки необходимо завести для заработка в сети

Содержание:

- Оплата электронными кошельками

- Рейтинг ТОП-20 – лучшие электронные кошельки в России (выбор пользователей)

- Зачем нужен электронный кошелёк

- Как завести электронный кошелек?

- Как пополнить электронный кошелек

- Payeer

- Какой электронный кошелек лучше — расширенное сравнение

- Какой электронный кошелек лучше: основные электронные платежные системы

- Что нужно учесть при выборе кошелька

- Кому нужны электронные кошельки

- Учет электронных денег

- Особенности использования онлайн кошельков

- Лидеры

- Что такое электронный кошелек?

- Какой электронный кошелек лучше выбрать: наиболее популярные электронные кошельки

Оплата электронными кошельками

Мы не просто так пополняли свой кошелек, но чтобы использовать средства для онлайн-оплаты тех или иных товаров/услуг. В этом и заключается удобство использования электронных платежных систем, ведь они предлагают широкие возможности по взаиморасчетам в сети, при этом не нужно даже выходить из дома.

С помощью электронных денег можно оплатить любой товар, мобильную связь, проезд, авиабилеты, коммунальные услуги и прочие сервисы.

Средства, хранящиеся e-wallet, безопасно использовать для игры в онлайн-казино. Многие используют платежную систему в качестве аналога банковскому счету, чтобы получать оплату за работу или делать международные переводы.

Также ЭПС удобны для оказания услуг или продажи товаров, при этом вторая сторона сделки может находиться в точке мира. Кроме того, ни одной из сторон не нужно предоставлять друг другу личную информацию и данные своих банковских карт.

Рейтинг ТОП-20 – лучшие электронные кошельки в России (выбор пользователей)

- QIWI – самый популярный электронный кошелек в России с крупнейшей сетью терминалов во всех регионах РФ.

- ЮMoney (Яндекс Деньги) – один из самых крупных, надежных и популярных электронных кошельков (с 2020 выкуплен Сбербанком России).

- WebMoney – один из самых первых и самых популярных российских электронных кошельков.

- Payeer – популярный мультивалютный онлайн кошелек с поддержкой криптовалют.

- AdvCash – надежный мультивалютный электронный кошелек.

- Perfect Money – популярный мультивалютный электронный кошелек для рассчета в интернете.

- Capitalist (Капиталист) – относительно новый, но уже очень популярный мультивалютный онлайн кошелек.

- PayPal – самый популярный во многих странах американский электронный кошелек.

- ePayments – удобная в работе электронная платежная система и кошелек, популярная среди фрилансеров.

- Skrill – крупная международная платежная система с электронным кошельком.

- Neteller – аналог Скрилл, популярный международный электронный кошелек.

- Wallet One W1 (Единый кошелек) – востребованный среди пользователей российский электронный кошелек.

- Piastrix – новый электронный кошелек, быстро набравший популярность среди россиян для пополнения различных онлайн сервисов и вывода из них денег.

- Monetix Wallet – новый, быстро развивающийся виртуальный кошелек для расчета в сети интернет.

- JWallet – простой и активно развивающийся электронный кошелек.

- FKWallet – быстро набирающий в России популярность мультивалютный электронный кошелек.

- Jeton (Жетон) – новый онлайн кошелек для расчетов в интернете.

- ePayService – международная платежная система с электронным кошельком, пользующая спросом у определенного круга пользователей в России.

- ecoPayz – крупная международная платежная система, зарегистрированная в Великобритании, с надежным электронным кошельком.

- Paxum – крупная и популярная во многих странах электронная платежная система для совершения платежей в интернете.

Зачем нужен электронный кошелёк

Ради экономии времени. Практически любые платежи/переводы сегодня можно делать с мобильного устройства. Или с компьютера. Ведь, это гораздо удобнее, чем по старинке идти в банк. Ждать очередь.

Ещё удобнее — работать через электронные платёжные системы. Тому есть ряд причин.

- завести электронный кошелёк можно очень быстро и просто. В большинстве случаев, это гораздо проще чем открыть банковский счёт. Кроме того, всё делается онлайн и не нужно посещать офис.

- комиссии платёжных систем ниже банковских. Ведь, банкам нужно кормить огромный штат сотрудников. Содержать офисы. Нести управленческие расходы. Платить премии. А у электронных платёжных систем эти затраты мизерные.

- большинство электронных платёжных систем не зависят от политических факторов. Даже контрагенты враждующих стран могут свободно рассчитываться между собой, вне зависимости от взаимных ограничений своих стран. Есть интернет, значит есть полный доступ к расчётам.

- Ещё одно преимущество электронных кошельков — универсальность. Сегодня, есть уйма сервисов, где расплатиться электронной валютой можно, а банковской — нельзя. В особенности, это касается интернет-покупок и инвестиций.

Большинство электронных кошельков не уступают банковским счетам в плане удобства. То есть, мы можем создать кошелёк, заказать пластиковую карту и платить ей в магазинах. Точно так же, как обычной банковской карточкой. Карта будет использовать средства, что есть на электронном кошельке.

Хорошо. Но ведь электронных платёжных несколько. У всех есть свои особенности, свои тарифы. Так какой же кошелёк выгоднее?

Как завести электронный кошелек?

Какой кошелек лучше завести в интернете? Чтобы определиться с выбором, необходимо руководствоваться несколькими важными аспектами. К таковым относятся:

Продолжительность существования электронной платежной системы (далее – ЭПС). Не поленитесь, помимо года основания, изучить также отзывы о выбранном сервисе. Делать это лучше не на нем, а на независимых форумах. Комиссия за вывод средств на карту. Перед тем, как открыть электронный кошелек, и начать его использование, обязательно прочтите все правила, прописанные в договоре-оферте. Даже если за возможность использования услуг сервиса вам платить не придется, то чтобы вывести деньги на карту банка, комиссию внести придется в любом случае. Проверьте, как работает обратная связь. Это ваше полное право, как клиента и будущего постоянного пользователя. Задайте модерации любой вопрос касательно работы на сервисе

Ответ оценивайте по параметрам: скорость ответа, важность и полезность полученного сообщения, качество общения

Это очень простой и быстрый процесс. Он не займет у вас много времени, к тому же вам не придется тратиться.

Для того, чтобы оформить электронный кошелек необходимо зайти на выбранный сервис, и заполнить анкету. Обычно в нее вносится:

- номер мобильного телефона;

- достоверные фамилия, имя и отчество;

- дата рождения;

- место проживания.

При необходимости сервис может потребовать от вас загрузки фото. После того как вы создадите учетную запись, вам будет присвоен номер счета. Это может произойти автоматически, либо, если это мультивалютный кошелек, вам самостоятельно придется создавать кошельки в нужной валюте.

После регистрации и веритификации пользователя, он получает уникальный кошелек, который можно пополнять или использовать для получения переводов. Далее работа с кошельком не составляет труда, весь функционал используется буквально в несколько кликов. Если нужно перевести деньги — нажимают «перевод», указывают адрес кошелька получателя и подтверждают транзакцию. Деньги поступают на счет получателя моментально.

Точно так же и с другим функционалом вроде оплаты мобильного или вывода денег на карту, выбирается нужный пункт — подтверждается оплата, вот и все — ничего сложного.

Как пополнить электронный кошелек

Как правило, популярные платежные системы предлагают клиентам большое количество опций пополнения электронного кошелька. Пополнить свой счет в той или иной валюте можно сразу после регистрации и входа в личный кабинет.

Пайер поддерживает >150 способов, как положить деньги на свой электронный кошелек. Сначала нужно выбрать, какой именно счет вы будете пополнять (рублевый, долларовый, в евро или биткоинах) и указать сумму депозита.

Чаще всего для пополнения PAYEER кошелька используют банковскую карту, платежные терминалы или переводят средства с другого электронного кошелька.

Пополнить электронный кошелек банковской картой

Чтобы пополнить электронный кошелек PAYEER с банковской карты, нужно зайти в свой аккаунт, и перевести деньги с карты банка, клиентом которого вы являетесь, на номер своего счета в платежной системе. Подробную инструкцию пополнения счета с помощью карты вы найдете на сайте пайер в личном кабинете.

Пополнить электронный кошелек через платежные терминалы

Если вы имеете дело с наличными, то вам понадобится платежный терминал или любой другой пункт приема платежей. С помощью данного устройства вы сможете совершить обмен валюты на электронные деньги с последующим зачислением на счет кошелька.

Перевести с другого кошелька

Существует способ, как перевести деньги на электронный кошелек пайер с кошелька, зарегистрированного в другой платежной системе. Например, вы используете QIWI. Чтобы пополнить баланс через киви, в личном кабинете на пайер во вкладке Пополнить указываем валютный счет и сумму депозита, а в качестве платежного метода выбираем QIWI WALLET.

Зарегистрироваться в Payeer

Чтобы завершить процесс перевода, на странице подтверждения необходимо указать номер QIWI-кошелька. Система отображает итоговую сумму операции с учетом комиссии платежной системы и шлюза.

Зарегистрироваться в Payeer

Payeer

Самая популярная платежная система в хайп инвестировании, инвестировании в биткоин, криптовалюты и анонимных платежей в СНГ.

Практически все проекты работают с данной платежной системой, по популярности обгоняет PerfectMoney в 2 раза. Возможность заказа карты для оплаты в оффлайне, огромный выбор обмена валют в обменниках. Вы можете пополнять свой кошелек и выводить деньги на различные платежные системы, банковские карты и банки в более чем в 200 стран по всему миру.

Внутри платежной системы сделана криптобиржа, где вы можете как купить, так и продать криптовалюты. Выбор №1 для анонимного инвестирования в интернете.

Какой электронный кошелек лучше — расширенное сравнение

Какой же все-таки электронный кошелек выбрать? Зависит от целей использования. Если нужно просто самый функциональный, надежный и популярный кошелек Web money. Но работать с ним сложней. Для более простых задач идеально подойдут qiwi и яндекс деньги.

Webmoney

Webmoney моя самая любимая платежная система. Функционал богаче, чем у большинства банков. Помимо стандартных операций, вы можете:

- Брать деньги в долг у других пользователей. Сами подбирать лучшие условия.

- Давать в займы, чтобы заработать на процентах.

- Вкладываться в акции перспективных проектов. Источник дополнительного дохода.

- Найти спонсоров для развития идей. Оплатить любые услуги. Будь то штрафы, ЖКХ, налог на транспорт, кредиты или мобильная связь.

Вебмани сделали еще один удачный ход. Чтобы аудитория проекта была максимально обширной, администрация сделала 3 способа управления, в зависимости от потребностей владельца счета.

- Keeper standard — самая простая система. Нет ничего лишнего, но и функционал крайне ограничен. Доступны переводы другим пользователям и оплата в интернете. Авторизоваться можно через сайт, либо мобильное приложение. Установлены лимиты на сумму транзакции в районе 15000 рублей.

- Winpro — полноценное приложение для компьютера под управлением Windows. Имеет максимальный набор возможностей.

- Webpro — имеет практически полный функционал. Я так и не нашел разница между Winpro и Webpro версиями. Но производитель уверяет, что они есть, хоть и незначительные. Управление электронным кошельком происходит через любой браузер, включая мобильный.

Комиссия на внутренние переводы 0,8%. Доступны все основные валюты.

Яндекс деньги

Яндекс деньги — это максимально простой в использовании кошелек для электронных расчетов. Ориентируется на клиентов, которые не хотят заморачиваться с финансовыми операциями.

С его помощью можно оплатить практически любую услугу или покупку. Комиссия за внутренние переводы 0,5%. За вывод на пластиковую карту 3%+15 рублей. Валюта рубли и доллары в закрытом тестировании.

Также есть возможность активировать виртуальную карту или заказать пластиковую. Пользоваться можно как обычными. Физический носитель позволяет снимать деньги в банкоматах. В остальном они идентичны. Благодаря картам можно тратить заработанные деньги без комиссии. Лимит на выдачу наличных без дополнительных сборов 10000 рублей в месяц. Выше предела 3% или 100 рублей.

Плюсом электронного кошелька является система кэшбэка. 1 процент от каждой покупки в интернете возвращается в виде бонусных баллов. 5 процентов дается на покупки в категории месяца или на каждую 5-ую в офлайн. Бонусная группа ежемесячно меняется. Дополнительный кэшбэк реальными деньгами можно получить у партнеров платежной системы. Размер до 25%. Это максимальный, который я видел. Рекомендую.

Qiwi

Qiwi — одна из самых популярных систем взаиморасчетов в интернете. Все же ее поставил на 3-ее место в рейтинге. Если бы не простота использования, то позиция была бы куда ниже.

Вторая причина моего негодования — это ужасная тех поддержка. Часто люди жалуются на обман через электронный кошелек и блокировку средств без причины. Администрация вряд ли захочет помогать в обоих случаях.

Из плюсов: нет процента на переводы денег другим пользователям. Хотя она появляется от 1%, если операций слишком много.

В целом отличная платежная система, которая испортилась за последнее время. Скорей всего из-за вступления все новых законов: об отмывании денег и спонсированию терроризма. В реальности портят жизнь физлицам. Завести или нет qiwi кошелёк, решайте сами.

Какой электронный кошелек лучше: основные электронные платежные системы

Webmoney

Это был первый кошелек, который я завела в Интернете. Причины на то были – только имея кошелек Webmoney, можно работать на одной очень популярной фриланс-бирже. Так что я тогда даже не выбирала, что завести.

Чем хорош. В Webmoney есть возможность привязать несколько кошельков в разных валютах. Конечно, самые популярные – рублевые и долларовые (актуально для тех, кто работает с зарубежными заказчиками).

На счет Webmoney можно получать переводы от других пользователей этой системы, пополнять счет с помощью банковской карты (с комиссией) или банковских терминалов, а еще обменивать валюту (переводить деньги со своих валютных кошельков на рублевый).

Выводить деньги со счета можно с помощью перевода (Почта России, Золотая Корона и т.п.) и на карту любого банка. Но удобнее всего привязать свой кошелек к банковской карте, которой вы пользуетесь чаще всего.

Можно без комиссии оплачивать различные услуги: мобильную связь, коммунальные услуги, интернет, штрафы и др. Также есть интересная возможность – брать кредит.

Чем не нравится. Долгая и сложная процедура регистрации. Чтобы по максимуму пользоваться возможностями, нужно получить аттестат (пройти идентификацию). Для этого вам придется обратиться в банк и сделать перевод (достаточно 100 рублей) на счет своего кошелька.

Взимается комиссия за переводы внутри системы. К тому же, когда вы оплачиваете покупки на других сайтах через кошелек Webmoney, вам нужно вводить проверочный код, который приходит на ваш номер телефона за 1,5 рубля.

А еще не очень удобный интерфейс.

Яндекс.Деньги

Самый популярный у российского пользователя электронный кошелей – Яндекс.Деньги.

Регистрация не очень сложная, но как и в Webmoney рекомендую подтвердить свою личность (для этого нужно предоставить паспортные данные – скан паспорта).

Система понятна и проста в использовании.

Пополнять счет можно с других кошельков (не только Яндекс.Деньги), с банковской карты, с баланса мобильного, наличными (в Евросети, банковским переводом, в терминалах Сбербанка).

Пополнить счет без комиссии можно только наличными или с банковской карты. За остальные переводы взимается комиссия.

Большую частью платежей я получаю именно на Яндекс.Деньги, так что я выпустила карту, чтобы расплачиваться со счета не только в Интернете, но и офлайн в магазинах. Стоимость карты – 300 рублей, выдается на 4 года.

Система работает только с рублями.

QIWI Кошелек

Завести QIWI Кошелек – проще простого! Кошелек привязывается к номеру телефона, а, значит, это и есть номер вашего кошелька. Очень удобно и просто запомнить!

Пополнять QIWI Кошелек тоже удобно – платежные терминалы QIWI установлены практически в каждом супермаркете по всей стране.

Точно также можно оплачивать любые услуги без комиссии. Также как у Яднекс.Деньги предусмотрен выпуск карты. Карта выпускается на 2 года, придет вам по почте. Стоимость карты – 150 рублей.

Также надо отметить, что все 3 платежные системы имеют приложения для мобильного телефона. Приложения Webmoney и QIWI доступны для всех популярных операционных систем, Яндекс.Деньги — только для iOS и Android.

В целом я не вижу необходимости выделять лучший электронный кошелек. У каждого из них есть свои плюсы и минусы, которые вы заметите только при непосредственной работе с ними.

Но можно не торопиться с выпуском карт, пока не будете уверены, на какой кошелек будет поступать большая часть

А какие у вас кошельки? И каким пользуетесь чаще всего?)

Приветствую, дорогие гости и друзья! Перед вами встал не простой вопрос о выборе оптимальной платежной системы? Давайте мы подробно посмотрим какой электронный кошелек лучше завести для удобного пользования и взаиморасчетов. Я облазил огромное количество сайтов. Среди них магазины, всевозможные сервисы, биржи удаленной работы и прочие проекты. Наиболее часто встречается возможность оплаты и получения денег посредством трех видов кошельков. Догадываетесь каких именно?

Что нужно учесть при выборе кошелька

В первую очередь, выбирая, где завести электронный кошелек, следует определиться с целью этого мероприятия. Если формулировать грубо, целей может быть три:

- получать деньги в кошелек;

- тратить деньги из кошелька;

- получать и тратить денежные средства.

- распространенность платежной системы;

- возможность оплаты в привычных вам онлайн-магазинах;

- способы пополнения кошелька;

- комиссии за пополнение.

Для примера – популярный сегодня Алиэкспресс принимает оплату через систему Яндекс.Деньги, тогда как на eBay можно расплатиться только с помощью счета в PayPal, ни Вебмани, ни Яндекс.Деньги этот сайт не принимает. Следовательно, для постоянных пользователей данного аукциона эти кошельки будут абсолютно бесполезны.

Следующий вариант – вы хотите завести кошелек для получения денежных средств. Например, для перечисления вам заработной платы от работодателя (актуально для фрилансеров), проведения расчетов за покупки (для тех, кто зарабатывает ремесленной деятельностью) или сбора пожертвований. Здесь, как ни странно, придется ориентироваться в первую очередь на предпочтения тех, кто будет перечислять вам средства. Следует оценить:

- количество способов пополнения кошелька;

- возможность пополнения с банковской карты;

- наличие комиссии за пополнение счета;

- степень распространенности платежной системы.

К примеру, если вы планируете продавать свои товары только покупателям из России, можно обращать внимание только на популярные в нашей стране платежные системы. Если же вы хотите выйти на мировой рынок хэндмейда/фриланса и т. д., следует выяснить, какие способы оплаты наиболее популярны в регионе вашего интереса

Для расчетов с Америкой и странами Европы лучше всего подойдет PayPal. Он привычнее жителям зарубежья, к тому же предоставляет защиту для покупателя. Ну и, конечно, следует проанализировать возможности вывода денежных средств из системы, их стоимость и ассортимент

д., следует выяснить, какие способы оплаты наиболее популярны в регионе вашего интереса. Для расчетов с Америкой и странами Европы лучше всего подойдет PayPal. Он привычнее жителям зарубежья, к тому же предоставляет защиту для покупателя. Ну и, конечно, следует проанализировать возможности вывода денежных средств из системы, их стоимость и ассортимент.

Кому нужны электронные кошельки

Соответственно, все эти сервисы берут за свои услуги плату. У кого-то она меньше, у кого-то больше.

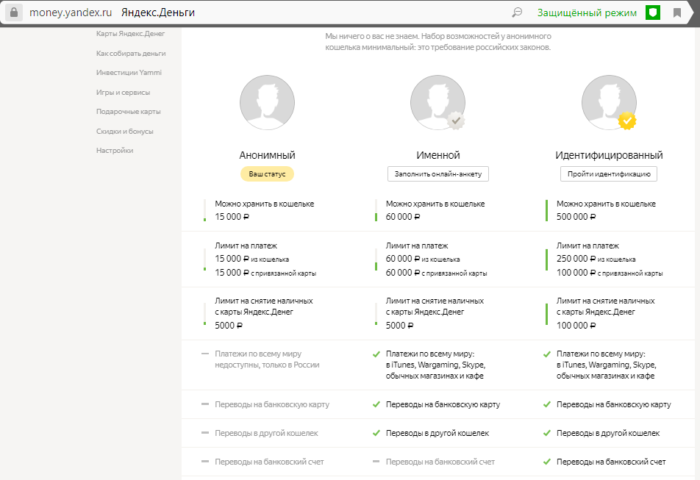

Зарегистрироваться в этих сервисах в России можно бесплатно и занимает это не более пяти минут. Можно сделать это анонимно, тогда никто не сможет узнать ваших личных данных при получении или переводе денежных средств. Однако, у таких анонимных счетов очень ограниченный функционал. Это стоит иметь ввиду. Например, в сервисе Яндекс.Деньги на анонимном счёте можно хранить и обналичивать сумму до 15 тысяч рублей.

Основными преимуществами платежных сервисов является их надёжность, удобство и быстродействие. Такой кошелек невозможно потерять и забыть в гостях. Для того, чтобы потратить с него деньги, нужно только получить выход в интернет.

Проще сказать, что электронные кошельки могут когда-то понадобится абсолютно каждому человеку. В основном все эти системы не берут плату за обслуживание счета, только процент с каждой транзакции.

Некоторые электронные кошельки, например Яндекс и Киви, даже выпустили свои пластиковые карты. За обслуживание карты платится около 200 рублей за три года обслуживания и вы можете спокойно расплачиваться картой в любом магазине без надобности выводить деньги со счета и терять при этом процент.

Учет электронных денег

Закон № 161-ФЗ приравнял расчеты электронными деньгами к безналичным расчетам, поэтому в бухгалтерском и налоговом учете они учитываются по тем же правилам, что и безналичные денежные средства.

Минфин считает, что для плательщиков УСН момент признания доходов возникает в тот момент, когда деньги от покупателя или клиента поступили на электронный кошелек, а не на привязанный к нему расчетный счет.

«Моментом погашения задолженности покупателя перед организацией является момент одновременного принятия оператором электронных денежных средств распоряжения, уменьшения им остатка электронных денежных средств плательщика и увеличения им остатка электронных денежных средств получателя средств на сумму перевода электронных денежных средств. Этот момент и является датой признания дохода от реализации товаров». (из письма Минфина от 24 января 2013 г. N 03-11-11/28). При этом доходом признается вся сумма продаж без учета банковской комиссии.

Плательщики общей системы, применяющие для учета доходов от реализации метод начисления, учитывают доходы в виде электронных денег в момент реализации товаров или оказания услуг, независимо от фактического поступления денежных средств.

Доход физического лица, которое получило за свои услуги электронные деньги, влечет за собой такие же налоговые последствия, как и при получении денег в другой форме. Если деньги перевела организация или ИП, то они выступают в отношении этого дохода налоговыми агентами, поэтому должны удержать НДФЛ.

Особенности использования онлайн кошельков

Каждый электронный кошелек имеет свои особенности использования, но во многом они схожи, поэтому объединим все важные советы, как правильно пользоваться электронными кошельками:

- Как создать электронный кошелек. Практически в каждом электронном кошельке регистрация максимально простая (для удобства пользователей) и проходит по номеру телефона или по Email. В некоторых зарубежных платежных системах на этапе регистрации приходится заполнять крупные формы с данным о себе (адрес проживания, ФИО, паспортные данные, информация о работе и т.д.).

- Верификация онлайн кошелька. Верификация или идентификация личности во многих современных электронных кошельках – обязательная процедура (требуется заполнение информации о себе в личном кабинете кошелька, а также загрузка фото или скан-копий документов, подтверждающих Вашу личность и адрес проживания, а также селфи-фото с указанным документом).

- Настройка безопасности аккаунта. Один из самых важных этапов перед началом использовании любого онлайн кошелька – настройка его безопасности (установка 2FA верификации через специальные приложения, SMS или Email сообщения с одноразовым кодом). Дополнительную защиту можно устанавливать на вход в аккаунт кошелька, а также на вывод с него денег (чтобы избежать взлома кошелька, а также вывода с него Ваших средств мошенниками).

- Как пополнить кошелек. Многие электронные кошельки поддерживают прямое пополнение в рублях и других валютах с банковских карт российских банков (Visa, Mastercard, МИР), а также пополнение со счета других платежных систем, мобильного телефона, криптовалютой и даже наличными через терминалы.

- Как выводить деньги с кошелька. Как и в случае с пополнением баланса, выводить средства с электронных кошельков можно на банковские карты, другие электронные кошельки, баланс сотовых операторов, и другими способами через онлайн обменники.

Совет от WalletsRates.com: всегда внимательно проверяется URL каждого электронного кошелька перед авторизацией (особенно, если переходите с другого сайта или поиска), а также скачивайте и устанавливайте только официальные мобильные приложения на телефоны и планшеты, чтобы не попасть на мошенников и не потерять свои средства.

Лидеры

Сколько пользуюсь различными виртуальными счетами, уже не припомню. Как минимум – это 6-7 лет. Хотите узнать, что я успел понять за это время?

Бороздя просторы глобальной сети, заметил, что самый популярный кошелек в интернете относится к Webmoney. Довольно часто встречаю, что оплатить товар или услугу можно только с WMR или WMZ. Ещё чаще наблюдаю, что выплата, к примеру, заработанных в интернете денег возможна только на R, Z. Бывают очень интересные случаи, когда на одном и том же сайте для ввода доступно более 10 способов, а для вывода только Вебмани.

Чуть реже на глаза попадаются Qiwi и Яндекс.Деньги. Среди них даже затрудняюсь выбрать наиболее популярный кошелек, так как варианты взаиморасчетов с их помощью мне на глаза попадается примерно одинаковое количество раз.

Всё еще не понятно, что выбрать для постоянного пользования Вебмани или Киви кошелек, Яндекс.Деньги? Давайте немного облегчим задачу и посмотрим на краткую сравнительную таблицу.

| Qiwi | Яндекс.Деньги | ||

| Сложность полного освоения для новичка | Можно постепенно освоить. | Немного теории, практики и всё получится. | |

| Много ли вариантов закинуть и вывести деньги? | Много. | ||

| Есть ли ограничения для пользователей, не прошедших идентификацию? | Конечно. | ||

| Можно ли взять кредит? | Да. | ||

| Много ли проектов, на которых можно получить займ на свой счет? | Очень. | Можно найти. |

На самом деле, потенциал просто огромен. Возможность взять кредит — яркое тому доказательство. В частности, кредит на Яндекс кошелек оформляется прямо в интернете вот здесь . Получение займа также доступно посредством Contact и Юнистрим наличными, а также перечислением на банковскую карточку.

Что такое электронный кошелек?

Электронный кошелек — это инструмент для хранения денежных средств в электронном формате. Электронные деньги размещаются на балансе оператора, который предоставляет возможность создать электронный кошелек и пользоваться электронными деньгами по своему усмотрению: оплачивать ими покупки, переводить другим владельцам кошельков внутри системы, выводить деньги за пределы системы, например, переводить на банковскую карту или электронный кошелек другого оператора.

В зависимости от выбора платежной системы пользователь может открыть счет в рублях, евро, долларах или другой валюте, предложенной оператором. Некоторые системы предлагают возможность открыть несколько счетов в разных валютах в формате одного электронного кошелька.

Электронные средства на кошельке — это те же деньги, но в интернете, где и осуществляется их оборот по усмотрению владельца кошелька.

Не стоит забывать, что у каждой платежной системы есть комиссии за разные операции (переводы с кошелька на карту, между кошельками внутри системы, на кошелек другого оператора и т.п.)

Какой электронный кошелек лучше выбрать: наиболее популярные электронные кошельки

WebMoney

Данный сервис является наиболее известным, поскольку представлен на рынке почти двадцать лет. WebMoney работает с различными видами валют, а также позволяет менять валюту внутри системы. С помощью WebMoney можно расплатиться на любом сервисе, который поддерживает электронный перевод денег.

Комиссия системы невысока и составляет около 0,8%, при этом она не может быть ниже, чем 0,001 WM (внутренняя валюта сервиса).

Зарегистрироваться на WebMoney несложно, это можно сделать удаленно, нужно лишь отправить фото или сканированную версию паспорта системе.

Этот сервис очень надежен и позволяет клиенту самому выбирать ступень безопасности при любых операциях, которые проводятся в электронном кошельке.

QIWI

Система Qiwi Wallet появилась на рынке около десяти лет назад и с каждым днем становится все более популярной. Одним из основных преимуществ данного электронного кошелька является то, что работать с ним очень просто. Все что вам нужно, чтоб зарегистрироваться или осуществлять манипуляции со своими средствами – номер телефона.

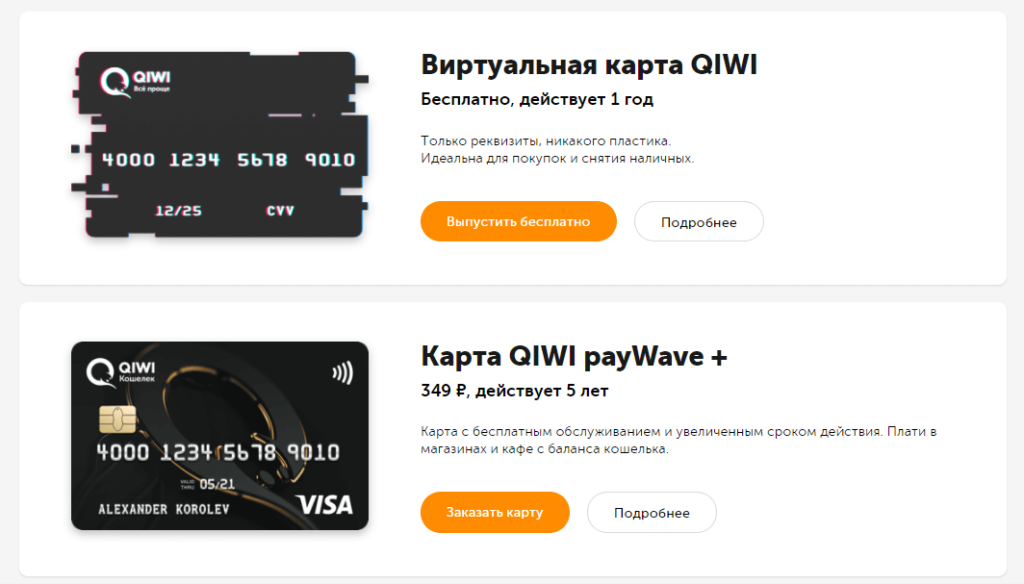

Система поддерживает разные виды валют, а для упрощения вывода денег из кошелька можно заказать пластиковую карточку Qiwi и платить ею вне интернета. При выводе средств сервис снимет комиссию в 2%.

Яндекс.Деньги

Этот сервис начал свою работу около 15 лет назад и рассчитан, как собственно и поисковая система, преимущественно на российскую аудиторию

Электронный кошелек поддерживает лишь одну валюту – российский рубль, поэтому нужно сразу обратить внимание подходит ли вам такой вариант

Яндекс.Деньги – это простой в понимании и работе ресурс, в котором можно проводить различные операции с денежными средствами. Обналичить деньги можно с помощью перевода на банковский счет, а также непосредственно через пластиковую карточку «Яндекс.Деньги», сервис позволяет оформить её бесплатно.

Комиссия при выводе средств равна 3% от суммы, при переводе на другой электронный кошелек – 0,5%.

PayPal

Один из наиболее мощных платежных сервисов, работающих на международном рынке, существует уже 20 лет. Некоторые торговые площадки работают преимущественно с этой системой, поскольку она показала себя надежной и простой в управлении. Кроме того, Paypal работает с большим количеством валют.

В странах СНГ Paypal, пока еще, не настолько популярен, как, например, WebMoney, но постепенно сервис стает известным и у нас.

При регистрации клиенту будет предложено привязать к кошельку банковский счет, в дальнейшем вывод средств будет доступен только на подтвержденный номер счета. Комиссия за совершение денежных операций колеблется от 2,9% то 3,9%.

Perfect Money

Система работает на рынке около десяти лет, чаще используется на зарубежном рынке.

При регистрации связывает электронный кошелек с почтой или мобильным телефоном.

Вместо итога

Системы электронных денежных операций позволяют идти в ногу со временем и быстро осуществлять любые манипуляции со средствами, не выходя за пределы дома. Эти сервисы работают постоянно и практически без сбоев, что позволяет значительно упростить систему оплаты работы всех, кто работает с помощью сети. Также электронные кошельки позволяют упростить осуществление покупок с зарубежных сайтов, что было трудно при использовании традиционных банковских счетов.

Для того чтобы работа с системой электронного кошелька была комфортной, нужно регистрироваться в системе, чьи условия работы будут полностью соответствовать потребностям клиента и только после этого, смело приступать к пользованию.

С наилучшими пожеланиями, Охотники за Деньгами.