Софинансирование пенсии

Содержание:

- Что не устраивает в ГСПН

- Как происходит государственное софинансирование?

- Кто мог принять участие в программе государственного софинансирования пенсии

- Участие работодателя при внесении взносов

- Почему программа софинансирования больше не работает?

- Способы внесения добровольного страхового взноса

- Как работает программа софинансирования пенсии для пенсионеров

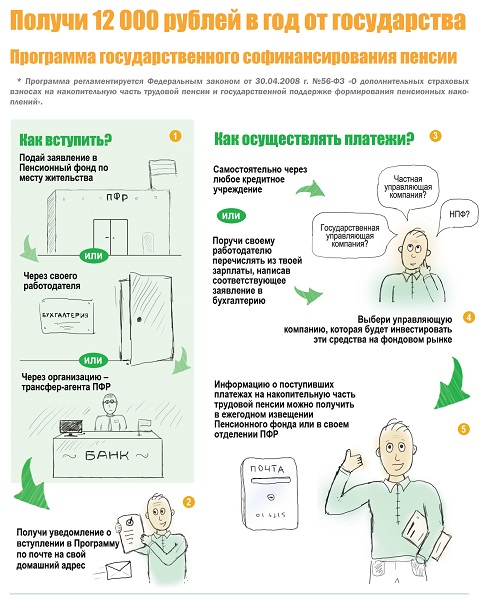

- Программа государственного софинансирования пенсии

- Добровольное софинансирование пенсии для работающих и неработающих пенсионеров в 2020 году

- Правила выплат

- Как получить деньги пенсионерам

Что не устраивает в ГСПН

- Накопления не защищены от инфляционных рублевых рисков.

- К внесенным средствам нет доступа вплоть до наступления заслуженного отдыха. Многие считают, что банковские депозиты с начисленными процентами для таких же целей надежнее.

- Не хватает финансов для накопления у малообеспеченных людей (семей с детьми) и отсутствует вера по надежности сохранения средств до выхода на пенсию.

- Часто меняются правила пенсионной системы России, неизвестно что будет через 40 лет, пока копятся сбережения.

- Для обеспеченных и образованных граждан эта сумма наоборот мала и неинтересна (ограничен удваиваемый ежегодный взнос 12000 р.), целесообразнее направить ее для инвестиций в работающие сегодня финансовые инструменты, действовать по принципу – жить достойно здесь и сейчас.

- Непрозрачность нюансов деятельности НПФ, отсутствует у людей понимание рисков и возможность лучшего выбора.

По своему содержанию программа помогает гражданам, попавшим в невыгодные пенсионные условия, изменить ситуацию по своему будущему. Но тогда есть смысл применять похожее для большего числа людей и на больший срок.

По принимаемым реформам можно предположить, что государство ищет варианты, на кого возложить социальную ответственность за граждан: на самостоятельных людей, на негосударственные фонды, на работодателей.

Решать по какому сценарию действовать далее придется индивидуально, опираясь на свои знания, умения и опыт. Соотечественники возрастом от 20 до 50 лет в большинстве (более 75%) не откладывают средства на свою пенсию по разнообразным причинам. Если есть возможности, то пытаются как-то реализовывать себя в настоящем, вкладываются в реальные и в будущие развивающиеся проекты. Вот так тяжелый опыт из 90-х, общая нищета и недостатки во многом, вызывает сомнения и тревоги за будущее.

Как происходит государственное софинансирование?

Для участия в программе софинансирования необходимо было до 31 декабря 2014 года подать заявление о вступлении в нее и до конца января 2015 года сделать первый взнос.

Следует учесть то важное обстоятельство, что гражданин, уже получающий какой-либо вид пенсии, заявивший о вступлении в программу софинансирования в период с 5 ноября по 31 декабря 2014 года, будет просто увеличивать свой пенсионный капитал, однако его добровольные страховые взносы удваиваться государством не будут. Впоследствии получить выплаты, софинансированные государством, можно будет после оформления накопительной пенсии

Впоследствии получить выплаты, софинансированные государством, можно будет после оформления накопительной пенсии.

Дополнительные страховые взносы по программе

Страховые взносы на накопительную пенсию добровольно перечисляет самостоятельно застрахованное лицо. Для участия в программе софинансирования в текущем году, гражданину необходимо было сделать взнос в предшествующем году в размере от 2000 рублей.

В соответствии с пунктом 1 статьи 13 закона от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений», размер суммы взноса, уплаченного гражданином за минувший календарный год, не должен превышать 12000 рублей.

Функция расчета средств на формирование накопительной пенсии по программе софинансирования возлагается на орган ПФР, который до конца первого квартала следующего после взноса года составляет заявку о переводе требуемой суммы на софинансирование.

Необходимая сумма в течение 10 дней переводится из федерального бюджета в бюджет ПФР, согласно бюджетному законодательству Российской Федерации, а затем средства переводятся в управляющие компании и НПФ.

Таким образом, движутся средства на софинансирование пенсии государством, согласно статье 14 закона от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений».

Порядок уплаты взносов

Внести сумму страхового взноса можно двумя способами:

- в банке;

- с помощью работодателя.

В банке необходимо заполнить бланк платежной квитанции, по которому перечисляется платеж. Сумму взноса можно платить равными долями в течение года, либо разовым платежом. Необходимо проверить правильность заполнения бланка, поскольку из-за ошибки в написании имени, фамилии, отчества или номера СНИЛС денежные средства не дойдут до лицевого счета гражданина. Копия платежной квитанции может пригодиться для оформления налогового вычета.

Для уплаты взносов с помощью работодателя достаточно обратиться в бухгалтерию своей организации с заявлением произвольной формы, где необходимо указать размер ежемесячного взноса — в сумме или проценте от заработной платы.

Работодатель может выступать еще одной стороной софинансирования пенсии, перечисляя добровольные взносы неограниченной суммы.

Также участник программы может получить налоговый вычет от суммы взносов, но не более 12000 рублей за год. Получить налоговый вычетом можно:

- Обратившись с заявлением в бухгалтерию по месту работы, если средства вносились по аналогичному принципу.

- Обратившись с комплектом необходимых документов в налоговую инспекцию по месту проживания. Документы на получение социального налогового вычета можно подавать по итогам года, двух или трех лет.

Для уточнения пакета документов, необходимо обратиться непосредственно в налоговую инспекцию по месту проживания.

Кто мог принять участие в программе государственного софинансирования пенсии

Вступить в программу мог каждый гражданин, участвующий в системе пенсионного страхования. Фактически в эту категорию попадают все работающие официально россияне, предприниматели и т. д. Если участник имел право на страховую пенсию и не оформлял ее или другие виды пенсионных выплат, то для него предусмотрены специальные условия – сумма софинансирования равна личным взносам, увеличенным в 4 раза.

Участие в программе принимали лица, подходящие под следующие условия:

- Заявление на подключение к проекту подано до 31 декабря 2014 года. Его можно было оформить через сервис Госуслуги, при личном обращении в Пенсионный Фонд и другими способами.

- Первый добровольный взнос в размере от 2000 руб. сделан до 31 января 2015 года. Если он был сделан позже, то даже при наличии поданного заявления человек не мог уже принять участие в проекте.

- С момента присоединения к проекту прошло не больше 10 лет. Именно в течение этого времени осуществляется софинансирования государством.

Для получения софинансирования дополнительно необходимо, чтобы сумма доп. взносов за прошлый год была больше 2000 руб. Если она окажется ниже, то государство не зачислит на лицевой счет человека сумму софинансирования.

Участие работодателя при внесении взносов

Работодатель может выступать не только в роли пассивного участника Программы софинансирования пенсии работников, перечисляя через свою бухгалтерию взносы, которые они выплачивают в ПФР, но и принимать активное участие, выступив третьей стороной в формировании их будущей пенсии.

- Многими предприятиями, добровольные взносы для участия в Программе включались в соцпакет при составлении трудовых договоров с работниками.

- Работодатель может подключиться к участию в Программе в любое время, при этом размер взносов не ограничивается.

- Взносы на добровольное пенсионное страхование в пределах 12 000 рублей не подлежат обложению страховыми взносами и включаются в состав расходов при расчете налогообложения прибыли.

Участники Программы, которые производят перечисление взносов через работодателя, могут оформить налоговый вычет с суммы дополнительных взносов в пределах 12 тыс. рублей, обратившись в бухгалтерию.

Работодатели, перечисляющие дополнительные взносы за сотрудников, могут найти реквизиты получателя дополнительных страховых взносов на официальном сайте ПФ Российской Федерации.

Порядок и сроки уплаты дополнительных взносов

Уплата взносов добровольного страхования может осуществляться лично застрахованным лицом через кредитные учреждения на счета, реквизиты которых можно узнать:

- в любом отделении Пенсионного Фонда;

- через работодателя, предварительно обратившись в бухгалтерию.

Сотрудники бухгалтерии постоянно контактируют с органами Пенсионного Фонда и следят за всеми изменениями в законодательстве, благодаря чему имеют больше возможностей в плане обеспечения соблюдения пенсионных прав своих работников.

Уплата дополнительных взносов производится работодателем в бюджет ПРФ в том порядке и в тех же сроках, которые определены в отношении взносов на обязательное пенсионное страхование (определяются законом от 15.12.2001 N 167-ФЗ) — не позже 15-го числе месяца, следующего за месяцем, за который перечисляется платеж.

Участник программы, которым уже был внесен стартовый взнос может в любое время прекратить, а потом, определяя сроки уплаты по своему усмотрению, возобновить уплату страховых взносов на формирование накопительной пенсии по государственной программе софинансирования, но в пределах 10-ти летнего срока, на который рассчитано ее действие в отношении каждого гражданина, вступившего в Программу.

По истечении 10-летнего срока удвоение добровольных взносов будет прекращено, а все последующие перечисления, производимые застрахованным лицом или его работодателем, будут увеличивать накопительную пенсию уже без участия государства.

Пример

Иван Петрович, являясь получателем страховой пенсии с 25 января 2013 года и продолжая работать, обратился через бухгалтерскую службу своего предприятия в ПФР с заявлением о вступлении в Программу государственного софинансирования в целях уплаты дополнительных взносов для формирования накопительной пенсии 30 сентября 2013 года.

В начале 2014 был перечислен первый взнос в размере 5 тысяч рублей и еще 5 тысяч поступили на лицевой счет Петровича от работодателя, который принял решение о своем участии в софинансировании формирования пенсионных накоплений работника в качестве поощрения за его высокий профессионализм и многолетний добросовестный труд на предприятии.

Иван Петрович имеет право на государственную поддержку при формировании накопительной пенсии по данной Программе потому, что заявление на участие в ней было подано им до вступления в силу Федерального Закона № 345, то есть в срок, который был установлен ранее действующей редакцией Закона № 56 ФЗ и изменения, внесенные ФЗ № 345 в пункт 1 статьи 12 закона № 56 на него распространяться не могут.

Почему программа софинансирования больше не работает?

По данным экспертов, в программе софинансирования пенсионных накоплений приняли участие лишь 800 тысяч граждан РФ. Казалось бы, что эта внушительная цифра. По факту россияне делали минимальные взносы, и итоговая прибавка к пенсионным выплатам оказывается мизерной. Несмотря на выгодные и удобные условия, граждане были слабо стимулированы к формированию будущей пенсии за счёт собственных отчислений и увеличении капитала государством, и это не по причине халатного обращения людей к собственному обеспечению в пенсионные годы – просто многие просто не имели возможности делать крупные взносы.

К сожалению, такая программа была не особо популярна у граждан РФ

Средняя зарплата на территории РФ составляет 35000 рублей, однако больше 70% трудоустроенных граждан в итоге имеют сумму намного меньше. Согласно заключениям финансовых работников, осуществлять крупные взносы для формирования пенсионного капитала возможно лишь с зарплатой в 60000 рублей, но такой доход имеет очень малое количество людей. И даже достаточный финансовый доход не гарантирует, что россияне начнут откладывать средства в счёт накопительной пенсионной части, ведь существуют более прибыльные методы приумножения финансов.

Способы внесения добровольного страхового взноса

Российское государство предлагает добровольные взносы на пенсию участникам проекта вносить самостоятельно или через работодателя. Гражданин может выбирать любой из этих способов, но надо учитывать, что каждый из них имеет определенные особенности.

Основные особенности самостоятельного внесения взносов:

Перечислить деньги можно по платежному поручению или квитанции через любой банк (в т. ч. Сбербанк)

При этом важно проверять внимательно все реквизиты и особенно Ф.И.О., а также номер СНИЛС.

Вместо обращения в отделение кредитной организации, можно воспользоваться интернет-банкингом. Российские онлайн-кошельки также позволяют со своего счета перевести взносы в ПФР.

Допускается делать в течение года как один, так и несколько взносов

Никаких ограничений по суммам нет, но софинансировать государство накопления будет только, если сумма превысит 2000 руб.

Копию платежных документов надо обязательно сохранить. Они потребуются, если возникнет желание получить налоговый вычет.

Особенности выплаты взносов через работодателя:

- Заявление надо подать 1 раз, в нем надо указать о своем желании делать доп. взносы из своих средств на пенсию. Но предварительно надо было обратиться в ПФР и стать участником проекта.

- Все переводы работодатель делает отдельными платежными поручениями вместе с выплатой заработной платы. Постоянно следить за необходимостью перечислить деньги и тратить на осуществление перевода время не надо.

- Отчетность в ПФР сдаст работодатель. Ему надо представить реестры, отчеты и т. д.

- Отказать в переводе средств на доп. финансирование будущей пенсии работодатель не может. Более того, некоторые организации внедряют собственные программы софинансирования будущих пенсий сотрудников, в т. ч. тех, кто участвует в гос. проектах.

Независимо от выбранного способа перечисления взносов они не подлежат налогообложению НДФЛ. Человек имеет право получить по ним социальный налоговый вычет. Например, если было перечислено в ПФР за год 10000 руб., то размер вычета составит 1300 руб.

Оформить вычет можно самостоятельно, подав декларацию в налоговую инспекцию по итогам года, а также можно получить вычет через работодателя, получив предварительно справку о возможности его получения в ИФНС.

Важно! Если организация-работодатель также софинансирует пенсионные накопления, то вычет возможен исключительно на суммы взносов, переведенных за счет средств работника. Льгота не действует по взносам (в т

ч. дополнительным), перечисляемым работодателем за счет средств компании.

Возможность использования вычетов еще больше увеличивает привлекательность проекта по государственному софинансированию накоплений. Но эта возможность доступна только тем, у кого имеются соответствующие доходы, облагаемые НДФЛ по ставке 13%. При отсутствии таких доходов вычетов не будет.

Гражданин может в любой момент провести сверку поступивших платежей с ПФР. Для этого надо обратиться в удобное отделение Фонда и представить документы о внесении платежей (можно копии, распечатки из онлайн-банкинга). Рекомендуется периодически делать сверку, т. к. ошибки при зачислении средств иногда случаются, и, чем раньше они будут обнаружены, тем проще их будет исправить в информационной системе ПФР.

Как работает программа софинансирования пенсии для пенсионеров

Чтобы федеральный проект по приумножению будущего пособия по старости начал работать:

- человек должен оформить письменный запрос в отделении ПФР и принять участие в совместном проекте финансирования до начала 2015 года, а именно должен осуществить первоначальный взнос до конца 2015 года в объеме не менее двух тысяч рублей за весь год;

- правительство должно осуществить финансирование пенсии на сумму, равную личным платежам, но в размере не более двенадцати тысяч рублей;

- правительство должно осуществить финансирование пособия на сумму, аналогичную платежам гражданина, но в объеме не более сорока восьми тысяч рублей, если дело касается граждан, получивших, но не воспользовавшихся правом получения государственного пособия.

В законодательстве предусмотрено два пути уплаты дополнительных платежей для принятия участия в государственном проекте:

- По средством кредитного учреждения, банка.

- По средством компании, нанимателя.

При выборе второго пути необходимо обратиться в финансовый отдел, написать письменный запрос о желании перечислять определённый объем средств от части своего дохода в счёт государственного пособия по программе совместного финансирования. Прекратить перевод взносов можно также, отправив письменный запрос в свободном формате в финансовый отдел действующего нанимателя.

Программа государственного софинансирования пенсии

Целью программы государственного финансирования пенсий является увеличение размера будущих пенсионных выплат, которое должно быть достигнуто путем двукратного увеличения сумм перечисленных работником, на свой пенсионный счет.

- Перечисление дополнительных взносов для участия в программе происходит на добровольной основе, а удвоение пенсионных накоплений граждан-участников программы производится за счет государственных бюджетных средств.

- Источником финансовых средств со стороны государства является специально для этой цели созданный Фонд национального благосостояния.

Особые условия были предложены отдельным категориям пенсионеров, которые, имея пенсионные права, не обратились с соответствующим заявлением в органы ПФР. Для таких участников сумма добровольных взносов увеличивается в четыре раза при условии, что размер перечислений составляет от 2000 до 12 000 рублей в год. То есть, при перечислении 10 тысяч рублей, с участием государственного софинансирования, специальная часть индивидуального счета такого гражданина пополнится на сумму в 50 000 рублей.

Пенсионные выплаты, с учетом средств, накопленных путем участия в Программе, осуществляются при назначении накопительной пенсии.

Взносы для участия в программе

Порядок и условия, по которым осуществляется государственное софинансирование пенсии, устанавливаются и регулируются Федеральным законом от 30 апреля 2008 года № 56-ФЗ в редакции от 04.11.2014 и с изменениями, вступившими в силу с 1 января 2015 года.

Взнос участника программы софинансирования не может быть менее 2 тысяч рублей в год. Увеличение суммы перечислений происходит только, если участник программы вносит на свой накопительный счет сумму от двух до двенадцати тысяч рублей в год, которые могут быть перечислены как единовременно, так и частями или в виде ежемесячных взносов. Если сумма годовых взносов будет менее 2000 рублей, то такой взнос учтен не будет и увеличения не произойдет.

Размер добровольного страхового взноса участником программы софинансирования определяется самостоятельно, но государственный взнос не может превышать 12 000 рублей в год, а в случаях предусмотренных ч. 2 ст. 13 ФЗ № 56, когда участие государства устанавливается в повышенном размере — 48 000 рублей в год.

Повышенное софинансирование устанавливается при одновременном соблюдении следующих условий:

- наличие права на страховую пенсию;

- отказ от страховой и накопительной пенсии;

- отказ от пенсионных выплаты, предусмотренных п. 1 и 2 ст. 2 ФЗ № 360;

- отказ от иной пенсии, включая ежемесячное содержание судьи в отставке.

Сроки вступления и окончания программы

Первоначально в соответствии с условиями, изложенными в ФЗ № 56, срок для вступления в данную программу был определен до 30 сентября 2013 года, и ее действие распространялось только на застрахованных лиц, обратившихся с заявлением до 1 октября 2013 года.

Однако законом № 345-ФЗ, вступившим в силу 05.11.2014, срок вступления в Программу софинансирования был продлен до 1.01.2015 года, уплата дополнительных взносов застрахованными должна была быть начата до 31 января 2015 года, при этом стартовый взнос мог быть сделан и гражданами, которые участвуя в программе с 2009-2014 гг. не сделали этого ранее.

Всем гражданам, которые вступили в Программу в период с 1.10.2008 по 31.12.2014, Правительство гарантирует в течение 10 летнего периода государственное участие в формировании накопительной пенсии, при условии уплаты первого взноса до 31.01.2015 года.

В настоящее время вступить в Программу нельзя, хотя любой гражданин может производить перечисление добровольных пенсионных взносов в целях формирования накопительной пенсии, но сумма накоплений увеличиваться уже не будет.

Изменения в программе софинансирования пенсий

В связи с принятием Федерального закона № 345 и в соответствии с п. 1 ст. 12 ФЗ № 56, участники Программы софинансирования, подавшие заявление после 5 ноября 2014 года могут рассчитывать на государственное участие только в том случае, если они на момент принятия Закона не являлись получателями:

- любого вида пенсии, за исключением военной (МВД, ФСКН и т.д.);

- пожизненного содержания, пребывающего в отставке судьи.

В случае, если лицу, вступившему в Программу до 1 октября 2013, на момент подачи заявления, уже был назначен какой-либо вид пенсии, то софинансирование производиться будет, но получить накопленные средства в качестве можно будет не один раз в 12 месяцев, как было ранее, а только один раз в пять лет.

Добровольное софинансирование пенсии для работающих и неработающих пенсионеров в 2020 году

Члены государственного самофинансирования пенсий в 2020 году имеют уникальное право, позволяющее за короткое время накопить значительные размеры пенсионных отчислений при содействии Правительства РФ. Но для того, чтоб находиться в таком партнерстве, необходимо было своевременно закрепить за собой данные преимущества.

Законодатели, разрабатывая Программу государственной поддержки накопительных пенсионных отчислений, предусмотрели граничный срок вступления застрахованных лиц в ряды участников – до 30.09.2013 включительно. Однако уже на протяжении года было внесено поправку, позволяющую подать заявление до начала 2020 года с выполнением вступительных взносов до конца января этого же года. Поэтому стать новым членом софинансирования пенсий для пенсионеров в 2020 году уже невозможно.

Подтверждение этого факта предусмотрено статьей 12 Федерального закона №56-ФЗ от 30.04.2008: «Право на получение государственной поддержки формирования пенсионных накоплений в порядке, установленном настоящим ФЗ, имеют застрахованные лица, подавшие заявление о добровольном вступлении в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную пенсию в период с 1 октября 2008 года по 31 декабря 2020 года и начавшие уплату указанных взносов в период по 31 января 2020 года».

Законодательными актами, помимо ограничительных сроков подачи заявления, предусмотрен ряд требований, которым должны соответствовать действующие претенденты в 2020 году на софинансирование пенсий для работающих лиц:

- на момент вступления в Программу не получали никаких пенсионных выплат, кроме военных дотаций;

- не находятся на пожизненном содержании в качестве отставных судей;

- если при зачислении в участники госпрограммы до начала 4-го квартала 2020 года у кандидатов было присвоенное ранее пенсионное обеспечение, то в 2020 году софинансирование пенсии для неработающих пенсионеров будет осуществляться, но выплата будет производиться в формате единого платежа раз в пять лет.

Для тех, кто задается вопросом, как получить софинансирование пенсий в 2020 году, ответ будет носить отрицательный характер. Поскольку вступить в качестве активного вкладчика после января 2020 года никто не может. Временные рамки регистрации на сегодняшний день для всех категорий граждан просрочены.

Работодатели также могут быть активными участниками добровольного софинансирования пенсии в 2020 году, выступая посредником между государством и своими сотрудниками. Подобное партнерство для владельцев российских организаций предоставляет следующие возможности:

- добровольные взносы работников в состав пенсионных накоплений работодатели могут включать в социальный пакет согласно с составленными договорами;

- для собственника предприятия нет временных ограничений для вступления в Программу в качестве третьего лица;

- размер отчислений, оплачиваемых работодателем с заработка работников, устанавливается без лимитов;

- отчисления, не превышающие 12000 рублей, не облагаются страховыми вычетами, а для предпринимателя позволяют уменьшить размер налогооблагаемой прибыли, поскольку являются составляющими его расходов.

Правила выплат

Программа софинансирования предполагает формирование именно накопительной пенсии, которую можно получить по определенным правилам.

О том, как получить деньги пенсионерам, после наступления определенных обстоятельств можно узнать в таких структурах, как:

- Пенсионный фонд РФ.

- МФЦ.

- Юридическая контора.

- ФСС.

- Негосударственный фонд, где формируются накопления.

В перечисленных отделениях можно получить ответы и на другие вопросы, например, до какого года действует поддержка пенсионных накоплений или действует ли право наследования для тех или иных лиц, после смерти вкладчика.

Основным и главным является то, что выплачиваются накопленные средства гражданину только после:

- Достижения пенсионного возраста и официального выхода на заслуженный отдых.

- Получения инвалидности и переход в статус нетрудоспособности.

- Смерти (накопления может получить правопреемник).

Получать пенсию можно также выбрав способ:

- Срочно, т.е. все накопленные средства с учетом увеличений от государства и взносов, которые сформировал пенсионный фонд, будут выплачены минимум за десять лет после наступления оснований для выдачи средств.

- Бессрочно, денежные средства будут выдаваться ежемесячно до конца жизни пенсионера. При расчетах обычно берут двадцатилетний период для расчета размера ежемесячного платежа.

Помимо перечисленных видов выплат можно запрашивать и разовые отчисления, но не чаще сроков, определенных законом и не более пяти процентов от накопленной базы.

Куда обращаться

- Пенсию оформляют в Пенсионном фонде России, куда потребуется предоставить определенные бумаги, подтверждающие новый статус гражданина.

- Социальные выплаты по поводу приобретения ограничений по здоровью оформляют в фонде социальной защиты граждан.

- Если накопления формировались в одном из негосударственных фондов, то о выходе на заслуженный отдых его придется уведомить отдельно, предоставив документы-доказательства и заявление с просьбой начать выплату накопленных денег.

Сроки обработки заявления

- Так, на то, чтобы начать отчисления пожизненного характера или же в периоде от 10 лет (срочных), организациям отводится всего десять дней.

- Разовые выплаты одобряются на протяжении месяца и только после этого могут быть зачислены на счет пенсионера.

Как получить деньги пенсионерам

Средства, софинансированные государством, назначаются совместной со страховой пенсией по старости или инвалидности выплатой в виде накопительного пособия. После возникновения прав на назначение ПО за его оформлением и назначением можно обратиться с заявлением к сотруднику уполномоченной организации.

Капитал пенсионного обеспечения, размещенный на лицевом счете участника системы обязательного страхования в ПФР, выплачивается вместе с инвестиционным доходом – дополнительными накоплениями, включающими государственное софинансирование пенсии. Варианты получения денежных средств:

- Единовременным переводом. Дополнительные накопления перечисляются получателю за 1 раз, при условии, что на дату назначения их размер не превышает 5% от объема всей страховой пенсии, включая общую сумму накопительной части к ней и фиксированную выплату.

- Срочным переводом. Продолжительность таких начислений определяется пенсионером-получателем, но не может быть меньше 10-летнего периода.

- В виде накопительной пенсии. Ее размер, как правило, ниже, чем у срочной выплаты, потому что рассчитывается исходя из ожидаемого периода начислений – на 2019 г. Он составляет 246 месяцев. Переводы будут пожизненными.

Куда обращаться

Оформить причитающееся страховое ПО вместе с накопленными средствами, включающими софинасирование можно, обратившись к сотруднику одной из уполномоченных инстанций:

- местное отделение ПФР;

- многофункциональный центр (далее – МФЦ);

- отправив его почте заказным письмом с уведомлением;

- дистанционно – на портале государственных услуг gosuslugi.ru или официальном сайте ПФР;

- через своего законного представителя.

Сроки рассмотрения заявления

Документы и заявление, поданное лицом на назначение страхового пособия и накопительных выплат, рассматриваются в течение определенного срока. Он напрямую зависит от способа перечисления ПО:

- при срочных выплатах – до 10 рабочих дней;

- при единовременном переводе – до 1 месяца;

- при назначении страховой пенсии и совместной выплаты к ней – до 10 рабочих дней, ПФР начнет начислять пособие в течение 2 месяцев с даты принятия положительного решения.

Перечень необходимых документов

Для оформления пенсионного пособия и начисления накопительных выплат потребуется предоставить пакет соответствующих документов:

- заполненное заявление – бланк можно найти на сайте уполномоченной организации через интернет или на информационном стенде, обратившись туда через местное отделение;

- паспорт гражданина РФ;

- страховой номер индивидуального лицевого счета (далее – СНИЛС);

- бумаги, доказывающие право на установление выплат пенсионного обеспечения – трудовая книжка и/или ее копия, документы, подтверждающие рабочий стаж, размер оклада, справки о наличии иждивенцев, прочие.