Скажи мне, кто твой друг… или 3 способа проверить человека на предмет банкротства физлица

Содержание:

- Зачем нужна проверка на банкротство?

- Зачем нужна проверка на банкротство?

- Мировое соглашение в деле о банкротстве гражданина

- Инструкция, как проверить физическое лицо

- Обязана ли компания оповещать о своей несостоятельности?

- Способы получение информации о физлицах

- Альтернативные источники проверки информации о должниках

- Порядок подачи искового заявления

- Реструктуризация долгов гражданина

- Банкротство физических лиц: за и против

- Какие сведения содержит

- Как проверить юридическое лицо на банкротство?

- Процедура банкротства

- Зачем производят проверку физического лица на банкротство?

Зачем нужна проверка на банкротство?

Проверка финансовой ситуации юридического лица или индивидуального предпринимателя позволит узнать:

- Репутацию компании или предпринимателя (кредитную историю);

- Наличие ранее оформленного статуса банкротства.

Стоит отметить, что согласно статье 28 Закона о банкротстве публикация данных о финансовой ситуации обязательно.

Кто может получить сведения о статусе лица?

В круг людей входят заинтересованные лица. Так запрос на проверку статуса банкротства может подать:

- Кредитор;

- Потенциальный спонсор;

- Бизнесмен;

- Гражданин, который участвует в торгах;

- Работник предприятия;

- Банк, который предоставил заем;

- Сам должник.

Зачем нужна проверка на банкротство?

С 1 октября 2015 года проверить на банкротство можно не только юридическое, но и физическое лицо, в соответствии с Федеральным Законом РФ «О несостоятельности». Благодаря этой процедуре, кредитор будет знать финансовую ситуацию потенциального заемщика и, в случае низкого уровня платежеспособности, сможет уберечь себя от «провальной» сделки.

Проверка на банкротство предоставляет сведения о репутации предпринимателя, открывает доступ к кредитной истории и возможно ранних случаях банкротства. Именно такая процедура позволит избежать мошенничества и вернуть выданные средства, избежав сотрудничества с заведомо неплатежеспособными гражданами.

Кто может получить сведения?

Запрос на проверку статуса банкротства может подать:

- Кредитор;

- Бизнесмен;

- Спонсор;

- Участник торгов;

- Работник предприятия;

- Банк, который выдал ссуду;

- Должник.

Сделать запрос на проверку финансового положения гражданина можно на основании подачи заявления в Единый Федеральный Реестр сведений.

ЕФРС является государственным ресурсом, который содержит полную базу данных о каждом юридическом и физическом лице.

Мировое соглашение в деле о банкротстве гражданина

^

Мировое соглашение – процедура, применяемая в деле о банкротстве на любой стадии его рассмотрения в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами.

- прежде всего, мировое соглашение составляется только в письменной форме, которое со стороны должника подписывается гражданином, а от имени конкурсных кредиторов и уполномоченных органов – соответствующими представителями;

- мировое соглашение должно содержать положения о порядке и сроках исполнения обязательств должника в денежной форме, в том числе положения об изменении сроков и порядка уплаты обязательных платежей, включенных в реестр требований кредиторов; положения о прекращении обязательств должника путем предоставления отступного, новации обязательства и т.д.; правда, это возможно при условии, что такие способы не нарушают права кредиторов;

- условия мирового соглашения должны отвечать принципу равноправия сторон и заключаться в интересах всех заинтересованных лиц (должника, конкурсных кредиторов и уполномоченного органа).

Мировое соглашение, также как и план реструктуризации долгов гражданина, утверждается арбитражным судом в ходе судебного заседания и является обязательным для должника, конкурсных кредиторов, уполномоченного органа и третьих лиц, участвующих в мировом соглашении, но суд утвердит его только после погашения задолженности по требованиям кредиторов первой и второй очереди.

Заключение мирового соглашения является основанием для прекращения производства по делу о банкротстве гражданина ().

- прекращаются полномочия финансового управляющего;

- гражданин или участвующее в мировом соглашении третье лицо приступает к погашению задолженности перед кредиторами.

Инструкция, как проверить физическое лицо

Проверки физических лиц на банкротство осуществляются онлайн. Действуют два способа:

- Сайт Единого федерального реестра сведений;

- Сайт Картотеки арбитражных дел.

Проверка банкротства онлайн доступна благодаря размещенной информации о должниках на официальном сайте Картотеки арбитражного суда. Сведения по банкротству физических лиц можно узнать с помощью алгоритма действий:

- Зайти на сайт Картотеки;

- В поиске ввести сведения об индивидуальном предпринимателе;

- Выбрать отдельную вкладку: «Банкротные»;

- Запустить поиск системы.

На странице отобразятся все данные о финансовой несостоятельности гражданина.

Согласно Законодательству России рассекречивать финансовое положение предпринимателей и физических лиц так же может издание «Коммерсантъ».

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Обязана ли компания оповещать о своей несостоятельности?

Процедура регулируется ФЗ №127 «О банкротстве» от 26 ноября 2002 года. В статье 8 этого закона указано, что ЮЛ может направить в арбитражный суд заявление о том, что он не сможет платить по своим обязательствам. При направлении иска копии его нужно разослать кредиторам. Соответствующее требование оговорено пунктом 4 статьи 37 ФЗ №127. Информация о банкротстве публикуется в Едином реестре деятельности ЮЛ. После того как ЮЛ признано несостоятельным, данные помещаются в Реестр сведений. Публикацией занимается конкурсный управляющий.

К СВЕДЕНИЮ! Из всего перечисленного следует, что организация не может скрыть сведений о своем банкротстве. Она не имеет прав на это. Обязательна публикация сообщения о банкротстве в печатных изданиях.

Способы получение информации о физлицах

Перед совершением сделки, заключением договора можно воспользоваться сайтами, на которых предоставлена вся необходимая информация онлайн:

- bankrot.fedresurs.ru – федеральная база данных, сайт ЕФРСБ. Считается наиболее быстрым и удобным способом для проверки.

- cbr.ru – сайт Центрального банка Российской Федерации. Обычным пользователям информация о кредитной истории недоступна. Данные могут получить только граждане, находящиеся в предбанкротном состоянии, и лица, которым предоставлена возможность использования кредитных историй (например, риелторы).

- fssprus.ru – сайт Федеральной службы судебных приставов России.

- kad.arbitr.ru – Картотека арбитражных дел.

- nalog.ru – сайтом Федеральной налоговой службы. Этот ресурс предоставляет данные только в случае открытия процедуры банкротства после проверки налогов.

- Публикациями в газете «Коммерсант» или на официальном сайте.

reestr-zalogov.ru – для проверки приобретаемого имущества на наличие его в реестре уведомлений о залоге движимого имущества.

Сайт ЕФРСБ

Удобный ресурс для получения данных о введении в отношении ИП, физических и юридических лиц процедуры банкротства. Причем данные собираются со всех регионов Российской Федерации.

При поиске необходимо:

- Выбрать тип поиска «Физические лица».

- Ввести фамилию, имя, отчество проверяемого гражданина.

Для конкретизации запроса можно указать адрес, регион, категорию, код.

Картотека арбитражных дел

Используется для проверки наличия или отсутствия дела о финансовой несостоятельности в арбитражном суде по месту регистрации физлица.

Для поиска необходимо:

- Выбрать категорию дел «Банкротные».

- В фильтре дел ввести известные параметры.

Сайт Федеральной службы судебных приставов России

Для проверки:

- Во вкладке «Сервисы» выбрать раздел «Банк данных исполнительных производств».

- Воспользоваться поиском физлица.

- Выбрать территориальный орган, ввести фамилию и имя. Необязательные поля для заполнения – отчество и дата рождения.

Другой вариант поиска – по номеру ИП.

Публикации в печатном издании «КоммерсантЪ»

В субботу выходит выпуск, в котором сообщаются сведения о банкротстве граждан. Объявления о несостоятельности есть и на официальном сайте.

После введения в действие процедуры банкротства физлиц проверять контрагентов на их финансовую состоятельность стало необходимостью. Для этого и существуют специально организованные ресурсы

Важно помнить, что один из признаков недобросовестности контрагента – его нежелание проверять какие бы то ни было данные

★ ★ ★

Альтернативные источники проверки информации о должниках

Существуют альтернативные источники, публикующие информацию о неплатежеспособности граждан. С их помощью можно отследить судьбу финансового положения должника начиная со старта и заканчивая завершающей стадией дела. Речь идет о федеральных ресурсах:

- arbitr.ru, куда стекаются все данные про арбитражные процессы;

- fssprus.ru, база судебных приставов, в обязанности которых входит проверка платежеспособности физических лиц.

Реестр судебных приставов удобен тем, что существует реальная возможность оценить финансовое положение потенциального партнера ещё до начала судебной тяжбы. Если в производстве у приставов находится несколько дел о взыскании с гражданина денежных средств в крупных размерах, навряд ли с этим человеком стоит иметь делом.

Распространенная практика — перед тем, как выдать гражданину заём, банки проверяют его репутацию в Бюро кредитных историй. Там они могут проверить сведения не только о банкротстве физических лиц, но и о наличии текущих кредитов в других банках. Рядовым гражданам, готовым предоставить в долг крупную сумму денег, это будет сделать затруднительно — Бюро работает только с официальными организациями либо дает информацию непосредственно о лице, её запросившем. В таком случае, если нет возможности запросить сведения о банкротстве физического лица на федеральном ресурсе, можно попросить заемщика самостоятельно обратиться в Бюро и предоставить справку о его кредитной истории. Если человеку нечего скрывать, он с легкостью пойдёт на это.

Как показывает практика, сегодня отношение к банкротам в обществе уже не столь стереотипно, как это было ранее. Наоборот, некоторые организации предпочитают иметь дело с банкротами, нежели с людьми, обремененными крупными долговыми обязательствами. Так что нет необходимости утаивать свой статус банкрота (честность всегда говорит в пользу человека), тем более что информация все равно публикуется в открытом доступе.

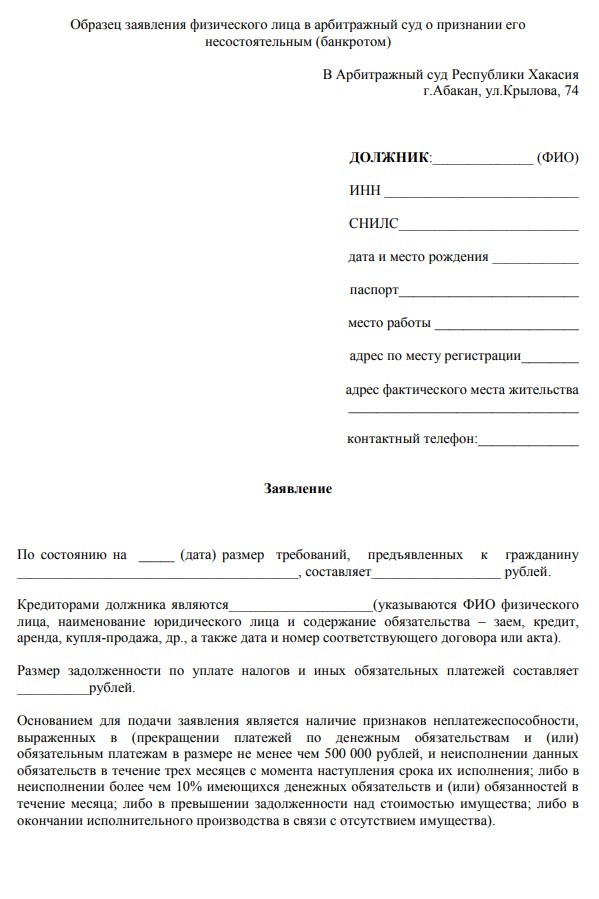

Порядок подачи искового заявления

Первым этапом начала процедуры банкротства является подача искового заявления в региональный арбитражный суд. К такому заявлению прилагается внушительный пакет документов:

- кредитные договоры,

- выписки, подтверждающие наличие задолженности,

- справки о доходах,

- справки о наличии вкладов и счетов,

- копии свидетельства о заключении брака и свидетельства о рождении ребенка,

- документы на объекты движимого или недвижимого имущества,

- свидетельство о постановке на учет в налоговых органах,

- СНИЛС.

Список может быть дополнен в зависимости от конкретной ситуации. Неплатежеспособность на судебном заседании необходимо будет доказать и подтвердить документально

Важно не забыть уведомить кредиторов. Квитанции о разосланных заказных письмах также входят в состав необходимых документов

На этом же этапе осуществляется выбор финансового управляющего, без которого невозможно продолжение дальнейшей процедуры. Главной его функцией будет удовлетворение требований всех кредиторов, при условии соблюдения прав и свобод должника.

После того как заявление подано назначается судебное заседание и запускается процесс признания гражданина несостоятельным.

Реструктуризация долгов гражданина

^

Реструктуризация долгов гражданина – это реабилитационная процедура, применяемая в деле о банкротстве гражданина в целях восстановления его платежеспособности и погашения задолженности перед кредиторами в соответствии с планом реструктуризации долгов ().

Данная процедура позволяет гражданину урегулировать свою задолженность перед кредиторами, без объявления себя банкротом; сохранить имеющееся у него имущество и не нести бремя неблагоприятных последствий, которые применяются к физическому лицу по завершении в отношении него процедуры реализации имущества гражданина (например, временное ограничение его права на выезд за границу и т.д.).

Основная цель указанной процедуры– разработать, утвердить и выполнить план реструктуризации долгов гражданина (план погашения его задолженности).

- план реструктуризации долгов гражданина должен предусматривать пропорциональное погашение требований и процентов всех конкурсных кредиторов и уполномоченного органа, известных гражданину на дату направления плана реструктуризации его долгов конкурсным кредиторам и в уполномоченный орган;

- срок его реализации, который не может превышать три года, а в случае, если план реструктуризации долгов гражданина утверждается арбитражным судом – два года (пункт 4 );

- план реструктуризации долгов гражданина составляется по принципу равноправия и с соблюдением интересов всех конкурсных кредиторов и уполномоченного органа;

- в отношении кредиторов по обязательствам, обеспеченным залогом имущества гражданина, план реструктуризации долгов должен предусматривать преимущественное удовлетворение их требований за счет выручки от реализации предмета залога;

- положение об одобрении отдельного конкурсного кредитора (уполномоченного органа) о частичном отказе от своих требований к должнику;

- положение о порядке и сроках продажи имущества, являющегося предметом залога (ипотеки).

Утверждение арбитражным судом представленного плана реструктуризации долгов гражданина порождает для должника следующие правовые последствия:

Банкротство физических лиц: за и против

Многие считают, что банкротство физ лиц – это в первую очередь списание долгов. Однако процедура имеет множество особенностей и может «выйти боком» заявителю.

Эксперты по долгам вывели определенные критерии, при наличии или отсутствии которых не стоит запускать процедуру несостоятельности и признавать себя банкротом. Так, например, по мнению специалистов не стоит этого делать, если сумма долга не превышает 1 000 000 рублей. В этом случае есть альтернативный выход из ситуации.

Важно принять во внимание, что судебные приставы на основании судебного постановления могут отчислять только 50 % от официального дохода должника. Если при этом он имеет алиментные обязательства перед детьми, женой или нетрудоспособными родителями, они будут взыскиваться в первую очередь. Дальше действует простая арифметика: 50 % остается гражданину на жизнь, часть средств идет на выплату алиментов (если есть подобные обязательства) и только оставшаяся сумма будет распределяться между кредиторами

Дальше действует простая арифметика: 50 % остается гражданину на жизнь, часть средств идет на выплату алиментов (если есть подобные обязательства) и только оставшаяся сумма будет распределяться между кредиторами.

Также стоит все хорошо взвесить прежде чем начинать процедуру, если вы совершали какие-либо сделки за последние три года. В рамках признания физического лица несостоятельным эти сделки могут быть обжалованы. Более того, суд может прийти к выводу, что передача имущества в рамках совершения сделки – это намеренное недобросовестное действие. В этом случае долг может быть не списан.

Если должник находится в браке, то имущество, которое записано на супруга, может быть совместно нажитым. В любом случае имущество будет продано с торгов в ходе банкротства мужа или жены. В дальнейшем вырученные средства будут поделены и часть должника направлена в счет погашения задолженности перед кредиторами.

Наличие недвижимости в залоге тоже может стать весомой причиной не объявлять себя банкротом. Дело в том, что такое жилье вправе продать для выплаты долга кредиторам. По закону нельзя изымать и продавать единственную жилплощадь, но для залоговых квартир законодатель сделал исключение. Ипотечную недвижимость продают на открытых торгах, а вырученные средства уходят в счет уплаты долга.

Если у должника есть поручители, то они также будут нести материальную ответственность перед кредиторами. По этой причине, когда нет намерения «подставить» поручителя, лучше не спешить с запуском процедуры несостоятельности. Однако, если вы сами поручитель, то объявление себя банкротом для вас напротив на руку.

Другие нюансы банкротства физ лиц

В любой момент до окончания процедуры стороны вправе составить мировое соглашение. Это предполагает, что гражданин и кредиторы достигли компромисса. Стать инициатором решения вопроса мирным путем может стать любой заинтересованный участник процесса.

Мировое соглашение должно быть утверждено на кредиторском собрании, а затем необходима резолюция судебного органа. Условия документа оговариваются индивидуально. Например, стороны могут договориться о внесении изменений в действующий кредитный договор или контракт. Иногда кредитор соглашается списать часть долга или снизить процентную ставку.

Если произошло банкротство одного из супругов в браке, то в конкурсную массу для реализации может попасть совместно нажитое имущество. В таком случае будет произведен раздел и второй супруг получит свою долю после реализации собственности на открытых торгах.

В тех случаях, когда вы планируете получить статус банкрота, рекомендуется обращаться к компетентным юристам. Специалист поможет разобраться в законодательных тонкостях, подготовит документы, представит интересы доверителя в суде. Для получения консультации и оформления заявки звоните по телефону, указанному на сайте. Вы также можете написать нам в специальном окне, и юрист перезвонит вам в удобное время.

Какие сведения содержит

Сведения, публикуемые в ЕФРСБ, оплачиваются банкротом. Вне зависимости от объема информации, ее содержания и количества приложений цена одного сообщения составляет 805 руб.

Мнение эксперта

Романов Игорь Северинович

Адвокат с 7-летним стажем. Специализация — гражданское право. Большой опыт в разработке юридической документации.

В реестре содержится информация о банкротстве организаций. Потому как для физических лиц нет отельного ресурса, база данных сервиса содержит также информацию о финансовой несостоятельности граждан.

Содержание ресурса:

- отчеты об оценке имущества должников, выставленного на торги;

- сведения о торгах;

- реестры арбитражных управляющих и СРО;

- сведения о финансово несостоятельных лицах и прочая информация, относящаяся к банкротству.

Реестр обновляется арбитражными управляющими, которые уполномочиваются на это решением суда. При замене арбитражного управляющего обязанность по внесению сведений временно передается представителям СРО.

Операторы реестра проверяют публикуемые данные и при необходимости редактируют их. Все изменения по делам должны своевременно отображаться на ресурсе:

- Начало и окончание процедуры. Запуск процесса наблюдения и выздоровления, сведения о торгах.

- Остановка процедуры банкротства и ее причины.

- Замена арбитражного управляющего, причина замены.

- Сведения о намерениях погашения долга.

Сведения о банкротах должны вноситься в реестр не позднее 3-х дней после получения их арбитражными управляющими.

Действующим законодательством предусмотрено административное наказание для нарушителей порядка предоставления информации:

- физическим лицам при нарушении предусмотренных сроков грозит штраф до 50 тыс. руб.;

- для юридических лиц предусмотрен штраф в размере до 250 тыс. руб.

Как проверить юридическое лицо на банкротство?

Банкротство юридических лиц можно проверить в Едином Федеральном Реестре сведений. Через единую базу можно получить выписку на конкретное юридическое лицо. Для этого необходимо подать заявление и следующие данные: реквизиты руководителя, юридический адрес и другие сведения, которые помогут идентифицировать лицо.

Другой способ проверить информацию о банкротстве руководителя — подать запрос в Картотеку арбитражных дел. Главное правильно заполнить графы:

- Наименование руководителя;

- ИНН или ОГРН;

- Далее выбирается вкладка: «Банкротные». После чего система автоматически проводит электронный поиск.

Если человек зачислен в список банкротов или находится на определенной стадии разорения (открыто конкурсное производство), заинтересованный гражданин может получить полную информацию обо всех нюансах и результатах процедуры.

Также дело о банкротстве руководителя публикуется в печатном издании — «Коммерсантъ». Согласно Законодательству РФ и статье 28 ФЗ 127 о несостоятельности и банкротстве, публикование финансовой несостоятельности организаций обязательно. Кроме того, издательство оповещает граждан о проведении собрания кредиторов и о начале продажи имущества руководителя. Чтобы проверить сведения о разорении руководителя необходимо зайти на сайт издательства, найти поисковую систему и ввести ИНН или регистрационный номер.

Налоговая служба также вправе обнародовать статус банкротства руководителя организации. Проверка на сайте налоговой проводится по тем же сведениям: ФИО юридического представителя, ОГРН или ИНН.

Процедура банкротства

Выделяют три этапа объявления должника банкротом:

- Реструктуризация задолженности.

- Мировое соглашение.

- Объявление несостоятельности с последующей распродажей арестованного имущества.

При участии финансового управляющего составляется план реструктуризации долгов. Он составляется на период не более 3-х лет и предполагает, что заемщик сможет вносить платежи по утвержденному графику. В этот период пени на займы не начисляются, а арест с имущества снимается.

Этот план рассматривается и утверждается арбитражным судом. В случае если доходы должника не позволяют оплачивать кредит – судья выносит решение о начале процедуры банкротства.

На любом этапе разбирательств возможно заключить мировое соглашение. Если у должника резко меняется финансовая ситуация или стороны найдут вариант, который удовлетворит всех участников процесса, подписывается договор. Процедура банкроства физического лица прекращается.

Последним этапом является проведение торгов имущества гражданина. Финуправ выставляет на конкурс все принадлежащие банкроту материальные ценности. Вырученные от продажи средства идут на закрытие кредитов и на оплату услуг управляющего. Если денег на удовлетворение всех требований не хватило – долги списываются, физическое лицо признается неплатежеспособным.

Процесс приобретения статуса банкрота занимает по времени от 6 месяцев и более. Суд будет искать все возможные варианты для удовлетворения требований кредиторов.

Рассматриваются даже доли в совместном имуществе. Кроме того, на лицо, признанное несостоятельным, накладываются ограничения: в течение 5 последующих лет гражданин не вправе брать на себя новые долговые обязательства, не может повторно становиться банкротом, накладывается запрет на руководящие должности.

Начинать процедуру признания банкротом целесообразно в случае наличия крупной задолженности перед банками. Имея небольшую сумму долга, лучшим вариантом будет решить этот вопрос самостоятельно. В этом случае реализовать свое имущество можно по более выгодной ценеи и нет необходимости оплачивать услуги арбитражного управляющего.

Зачем производят проверку физического лица на банкротство?

Поиск информации о возможном банкротстве – это необходимый шаг, на который идёт финансовый партнер для снижения рисков провала сделки и лишения собственных денежных средств. Безопасность финансового положения второго участника договоренности – главная причина поиска информации о возможном банкротстве на всех доступных ресурсах.

Например, важна проверка продавца недвижимости. При приобретении квартиры у лица, на грани банкротства, покупатели рискуют её в скором времени потерять. Если сделка была проведена с целью продавца в кратчайшие сроки избавится от активов, то вероятнее всего она будет аннулирована, а имущество реализовано в счет долга. Признание сделки недействительной добавит хлопот новоиспеченным владельцам. Кроме того, будет затрачено много времени, ресурсов на совершение сделки.

Кредитным организациям запрос на банкротство даст возможность избежать выдачи проблемного кредита.

Осуществить проверку может не только организация, но и любое физическое лицо, так как информация доступна онлайн и в средствах массовой информации.