Накопительный счет “сейф” от втб до 11% годовых

Содержание:

- Как открыть накопительный счёт ВТБ

- Как открыть вклад

- Как получить повышенную ставку по Накопительному счету?

- Сколько нужно тратить, чтобы получать больше

- Как открыть «Копилку»

- Основные нюансы

- Начисление процентов

- Открытие вклада в ВТБ 24

- Какие накопительные счета есть в ВТБ, их условия

- Условия вклада «Накопительный» от ВТБ банка

- Услуга «Автопополнение»

Как открыть накопительный счёт ВТБ

Существуют определённые условия накопительного счёта ВТБ. Нужно проделать следующее:

Особенности начисления процентов на накопительный депозит

Начисление процентов происходит каждый месяц на остаток средств. Капитализация денежных средств: начисленные проценты становятся частью депозита и на них тоже начисляются проценты. Чем больше сумма вклада и чем дольше на нём находятся деньги, тем больше процентная ставка. Увеличить проценты можно, получив мультикарту и подключив опцию “Сбережения”. О том, как начисляются проценты накопительного счёта ВТБ 24 — в таблице:

| Срок | Проценты | |

| Рубли |

с 1 мес.

с 3 мес. с полугода с 1 года |

4%

5% 5,5% 7% |

| Доллары |

с 1 мес.

с 3 мес. с полугода с 1 года |

0,01%

0,5% 1% 2% |

| Евро |

с 1 мес.

с 3 мес. с полугода с 1 года |

0,01%

0,01% 0,01% 0,01% |

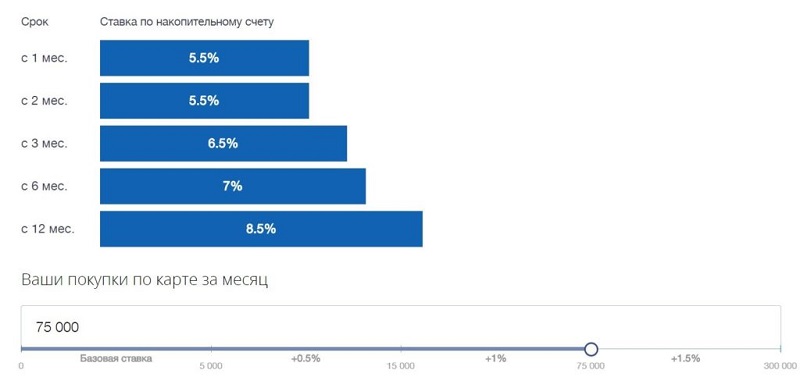

Способы получить повышенную процентную ставку

Прежде всего нужно получить дебетовую мультикарту и подключить к ней опцию “Сбережения” ВТБ 24. В офисе банка или на официальном сайте открыть накопительный депозит и положить на него деньги. Оплачивать покупки мультикартой и получать до 8,5% на депозит.

Повышенная ставка на накопительном счете

Повышенная ставка на накопительном счете

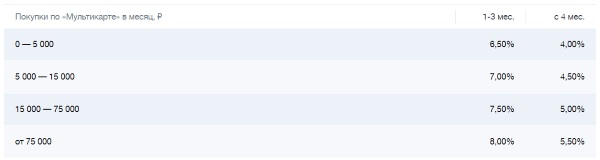

В этом случае размер процентов зависит от суммы совершённых ежемесячных покупок по мультикарте. Отразим это в таблице.

| с 1 мес. | с 3 мес. | с полугода | с 1 года | |

| 0–5000 руб. | 4% | 5% | 5,5% | 7% |

| 5000–15000 руб. | 4,5% | 5,5% | 6% | 7,5% |

| 15000–75000 руб. | 5% | 6% | 6,5% | 8% |

| от 75000 руб. | 5,5% | 6,5% | 7% | 8,5% |

Условия пополнения накопительного счёта и снятия с него денег

Нельзя перевести деньги с ваших накоплений на вклад в другом банке или другому человеку. Пополнить счёт можно только по безналичному расчёту с карты ВТБ. Снять деньги можно только по безналичному переводу на карту ВТБ.

Услуга “Автопополнение”

Если у вас есть зарплатная карта ВТБ, можно подключить услугу “Автопополнение”. Тогда на ваш накопительный вклад будет приходить некоторая сумма денег.

Автопополнение от ежемесячных зачислений на карту:

- Подключаем “автопополнение” на накопительный счёт с зарплатной карты.

- Выбираем удобный способ пополнения: процент от зачисления или определённая сумма от зачисления.

- На накопительный вклад приходит определённая сумма от каждого зачисления на карту.

Автопополнение на определённую сумму в определённый день:

- Подключаем “автопополнение” в выбранный день.

- Выбираем сумму пополнения.

- На накопительный вклад приходит фиксированная сумма.

Автопополнение от суммы покупок, совершённых по карте:

- Подключаем “автопополнение” с карты ВТБ, которой оплачиваем покупки или совершаем платежи.

- Выбираем удобную форму пополнения: проценты от покупок или остаток до округленной суммы покупок (например, покупку совершили на 730 рублей. До округлённой суммы в 800 рублей не хватает 70 рублей. Значит, на 70 рублей пополнятся ваши накопления).

- Определённая сумма от покупок будет зачисляться на депозит.

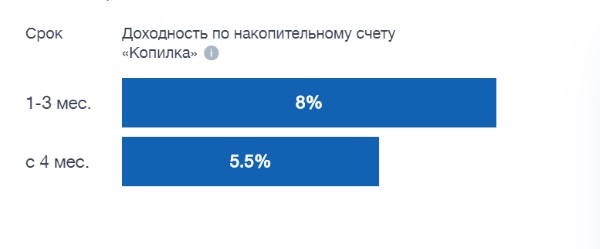

Накопительный счёт ВТБ “Копилка”

ВТБ предлагает ещё один вид накопительного вклада ВТБ с пополнением — “Копилка”. Её особенностью является то, что проценты начисляются на каждодневный остаток денег, а наибольший размер процентов приходится на первые 3 месяца. Условия “Копилки”:

- проценты начисляются на каждодневный остаток;

- первоначальный взнос может быть на любую сумму;

- пополнение счёта и снятие денег происходят на сумму и во время, которые вам удобны;

- сбережения застрахованы;

- возможно подключить услугу “Автопополнение”;

- открытие вклада, а также его обслуживание происходит без оплаты;

- депозит бессрочный;

- размер процентов тем больше, чем дольше деньги находятся на счете —1–3 мес. — 6,5%, с 4 мес. — 4%, с дебетовой мультикартой и подключением опции ”Сбережения” — 1–3 мес. — 8%, с 4 мес. — 5,5%;

- валюта открытия: рубль, доллар, евро;

- открытие и закрытие вклада возможно только в отделениях банка.

Как открыть вклад

Для открытия накопительного вклада можно использовать один из двух способов:

- Отправить заявку через интернет и самостоятельно подключиться к накопительной программе.

- Посетить любое отделение банка ВТБ 24, открыть счет, подписать договор на обслуживания.

Онлайн открытие вклада

Чтобы воспользоваться возможностью открытия депозита «Накопительный» нужно быть клиентом ВТБ 24, иметь лицевой счет или пользоваться дебетовой картой этого финучреждения. Если эти условия выполняются, нужно зарегистрироваться в Телебанке, написав при личном посещении отделения банка заявление. Это позволит получить доступ к личному кабинету пользователя.

Телебанк – это интернет-банкинг, позволяющий клиенту выполнять операции с личными финансами дистанционно. Можно использовать эту услугу не только с помощью компьютера, но и с мобильных устройств.

Телебанк это:

- проведение финансовых операций по льготной комиссии;

- иметь доступ к услугам банка 24 часа в сутки, создавать шаблоны, распоряжения для постоянных или часто повторяющихся платежных операций;

- открывать счета в различных валютах с конвертацией по выгодному курсу.

Чтобы открыть счет онлайн, нужно выполнить ряд последовательных шагов:

Открытый в режиме онлайн вклад можно пополнять через интернет-банк ВТБ 24, снимать проценты. Воспользовавшись бесплатным номером банка 8 (800) 100-24-24, клиенты имеют возможность консультироваться с представителями банка по вопросам, касающимся открытия счета или пользования им.

Открытие вклада в офисе ВТБ

Путем посещения офиса банка также можно открыть депозит. Для этого нужно иметь только удостоверение личности. Открытие счета выполняется по заявлению клиента путем заполнения специальной формы.

Специалисты помогут оформить депозит, предоставят логин и пароль для входа в личный кабинет и получения доступа к депозиту, выполнения различных операций, касающихся депозита. После этого нужно положить на счет сумму, которая выделена на депозит.

Как получить повышенную ставку по Накопительному счету?

В средине 2017-го банк ВТБ предоставил клиентам возможность получить повышенную ставку по депозиту «Накопительный». Чтобы воспользоваться данным предложением, клиент должен помимо накопительного счета, оформить в банке специальный пластиковый продукт «Мультикарта ВТБ 24» со специальной опцией «Сбережения». При соблюдении данного условия, уже в первом месяце процент по вкладу составит 10%. Далее значение начисляемых дополнительно процентов будет напрямую зависеть от того, сколько покупок в месяц совершил клиент по Мультикарте.

Завышенные ставки после оформления платежной карточки с опцией «Сбережения» будут составлять при покупках в пределах 5 000 руб.:

- 10% — с первого месяца;

- 4% — со 2-го;

- 5% — с 3-го;

- 6% — после полугода;

- 8,5% — с 365-ти суток.

При тратах от 5 000 до 15 000 рублей проценты будут такими: 10%, 4,5%, 5,5%, 6,5%, 9%.

Если покупки были сделаны на сумму 15 тысяч — 75 тысяч р. — 10%, 5%, 6%, 7%, 9,5%.

Товар, приобретенный по карте на сумму свыше 75 тыс. обеспечит увеличение процентов на 10%, 5,5%, 6,5%, 7,5%, 10%.

При этом надбавка начисляется на сумму наименьшего остатка на вкладе «Накопительный» за текущий месяц и выплачивается клиенту до 15-го числа следующего месяца.

Пополнение и получение процентов

Преимуществом Накопительного счета является открытый доступ к нему и возможность пополнять и снимать средства в любое время и в любом объеме по желанию клиента. Начисление процентов при этом происходит ежемесячно на остаток по вкладу. Единственным запретом по счету является запрет на перечисление депозитных средств на реквизиты других финансовых компаний.

Сколько нужно тратить, чтобы получать больше

Политика банка ВТБ в последние годы состоит в том, чтобы к каждому продукту привязать условие – обязательная трата денег по счету. За это они готовы платить дополнительные бонусы

И не важно, какого достоинства продукт – кредитного или дебетового. Трудно сказать, кто является инициатором такой идеи и зачем она нужна

Если заставлять клиента опустошать кредитку, то это понятно. Чем больше он потратит, тем больше банк заработает на процентах. Но заемщики и так берут кредиты, чтобы тратить. Зачем нужно заставлять клиента расходовать деньги по вкладу – вообще загадка. Тем не менее, факт остается таковым.

Если мы тратим по накопительному счету больше 5000 рублей в месяц, то получаем дополнительные 1,5% к стандартным 5%. И так до порога в 75 000. За него вы получите целых 8%. Но все это обнуляется на те же 1,5 – 2% после трех месяцев использования накопительного счета по Мультикарте от ВТБ 24.

Как открыть «Копилку»

Процесс оформления накопительного счета «Копилка» делится на несколько этапов:

- Сначала оформляем Мультивалютную карту от ВТБ

- Идем в отделение и просим открыть к ней соответствующее расширение (сделать это можно только в отделение при предоставлении паспорта)

- Далее вы можете увеличить доходность, подключив опцию «Сбережения» – для этого нужно зайти в личный кабинет, выбрать нужный счет и включить опцию

- совершаем ежемесячные траты – так мы увеличим процентную ставку еще больше (желательно тратить 76 000 в месяц)

- следим за остатком – он не должен превышать 300 000 рублей

При такой схеме мы можем рассчитывать на 5,5% годовых, начиная с четвертого месяца (до этого будут начислять 8%). Или можно не ввязываться в эту канитель, и оформить, например, Tinkoff Black. При таких же месячных лимитах, вы гарантированно получите 5-6% годовых, без выполнения каких-либо дополнительных требований и прочего.

Основные нюансы

Открыть вклад можно следующими способами:

- Онлайн с помощью банковской программы «ВТБ-Online». Потребуется на официальном сайте банка выбрать опцию открытия вклада онлайн, зарегистрироваться в системе, ввести номер банковской карты и логин. После входа в личный кабинет необходимо найти блок «Витрина» и перейти в подраздел «Сбережения». Указывается сумма для перевода, личные данные.

- Новые клиенты банка могут обратиться в отделение. Потребуется предъявить паспорт либо иной документ, удостоверяющий личность. Затем заполняется анкета, подписывается договор, средства переводятся на счет через кассу.

Пополнение вклада доступно в личном кабинете после регистрации в системе «ВТБ-Online». Потребуется выбрать данную опцию, в разделе «Переводы» настраивается возможность перечисления денег между картами и накопительными счетами. Нужно ввести номер пластиковой карты и сумму.

Наличные можно вносить без комиссии через банкомат. Перечень адресов терминалов указывается на официальном сайте компании.

Финансовой организацией предложена опция автоматического пополнения депозита, которую рекомендуется подключить в личном кабинете. После первого перевода средств нажимается блок «Создать автоплатеж», указать периодичность операции и размер взносов.

Опцию возможно отменить в любой момент. Отключить депозит можно в любое время без начисления штрафных комиссий за выплаченные проценты онлайн либо в отделении.

Начисление процентов

Начисление происходит на установленную минимальную величину остатка за отчетный период. Каждый пользователь может выбрать свою расчетную дату начисления процентов и формирования банковских выписок по счету.

Пример:

Если при минимальном остатке баланса более 1,5 млн. рублей у вас в наличии 2,7 млн. руб., то процентная надбавка начисляется только на 1,5 миллиона, а не на 2,7 млн.рублей. Это максимальное значение для начисления надбавки. А если остаток будет составлять 500 миллионов и более, то применяется фиксированная ставка 0,01% на любой период.

Чтобы рассчитать более точно процент начисления, необходимо использовать калькулятор накопительного счета ВТБ 24 на сайте банка. Нужно всего лишь выбрать сумму накопления и период, а также примерный ежемесячный расход по «Мультикарте». Калькулятор позволит более точно произвести расчет получаемой выгоды.

Накопительный счет выгоден тем, у кого есть постоянный доход по карте ВТБ, позволяющий стабильно откладывать некоторую сумму для сбережений. Например, участники зарплатных проектов – те, кто получает заработную плату на карточку ежемесячно. Зарплата является основным видом дохода многих клиентов. Одна её часть расходуется на ежемесячные платежи (ЖКХ, интернет, сотовая связь), продукты питания.

Все это можно оплатить «Мультикартой», тем самым повышая процентную надбавку. А другую часть можно переводить на сберегательный счет.

Преимущества и недостатки

Вклад «Накопительный» в ВТБ 24 на сегодня – это один их самых доходных вкладов финансового рынка. Поэтому стоит рассмотреть его самые важные преимущества. К ним относятся:

- Быстрое и бесплатное открытие с обслуживанием;

- Минимальный пакет документов для открытия – только паспорт;

- Высокая доходность — до 8,5% за год;

- Процентная ставка растёт вместе с суммой накоплений;

- Начисляемый процент выплачивается ежемесячно. Можно его не снимать, а оставлять на счете, постепенно увеличивая вложения;

- Безлимитное снятие и пополнение денежных средств;

- Мгновенные онлайн-перечисления денег без комиссии;

- Круглосуточная поддержка клиентов банка.

Существуют и минусы, о которых лучше узнать сразу:

- Проценты за последний месяц действия не выплачиваются;

- Перевод денежных средств третьему лицу не предусмотрен;

- Существует только безналичный способ пополнения;

- Счёт может оставаться открытым с расчетной картой или депозитным продуктом. При закрытии пластика он тоже закрывается.

Как открыть накопительный счет

- В банке заполнить анкету, через пару дней подписать документы на обслуживание и внести сумму. Счет открывается в евро, долларах или рублях. Активация происходит сразу после пополнения;

- Онлайн. Этот способ доступен уже действующим вкладчикам, а также держателям дебетовых карточек. Заявку на открытие можно оставить, зайдя в личный кабинет на сайте. Онлайн-заявка возможна только на рублевый счет.

Как пополнить накопительный счет

Чтобы внести деньги на сберегательный счет, нужно пополнить банковскую карту через терминал самообслуживания, кассу банка или межбанковским переводом. После этого, необходимо авторизоваться на сайте и перевести деньги на счет. Это просто, также как снять деньги с накопительного счета ВТБ 24. Сделать это можно также внутренним переводом через интернет.

Рассмотрев условия открытия, ведения и начисления процентов, можно сделать вывод, что данный продукт открывает безграничные возможности для его пользователей. Каждый клиент банка может открыть накопительный счет в ВТБ, получать доход, а также копить и управлять своими финансами. Так что не медлите, открывайте счета, откладывайте сбережения и получайте пассивный доход.

Открытие вклада в ВТБ 24

Стать владельцем вклада в ВТБ 24 может любое физическое лицо. Для этого необходимо лишь обратиться в отделение банка с паспортом и минимальной суммой, необходимой для открытия и равной 1000 рублей. Чем больше сумма вклада, тем больший доход принесет ежемесячное начисление процентов на остаток по счету.

https://youtube.com/watch?v=EH7o8n0mK7c

Условия открытия вклада в ВТБ 24

Накопительный вклад от ВТБ 24 предоставляет своему владельцу целый ряд преимуществ:

- Для его открытия нужна небольшая сумма денег, равная 1000 рублей.

- Вклад может быть открыт в любой валюте — рублях, долларах, евро.

- Начисление процентов по вкладу производится ежемесячно. Чем больше сумма вклада, тем больший годовой доход получит клиент.

- Счет может быть пополнен в любое любым удобным способом.

- Договор может быть автоматически продлен (пролонгирован), но не более двух раз.

- Сумма пополнения не ограничена.

- Возможность подключения к интернет-банку и управление операциями по вкладу через этот сервис.

- Валюта вклада может быть изменена в любой момент времени неограниченное число раз.

- Конвертация валюты вклада осуществляются по текущему курсу ВТБ 24.

- Период действия вклада варьируется от 3 до 60 месяцев.

- При досрочном расторжении договора клиент все равно получит свой доход.

- Существует возможность открытия вклада онлайн без посещения офиса банка.

Условия пополнения вклада Накопительный онлайн

Преимущество вклада Накопительный от ВТБ 24 заключается в том, что его можно пополнять в любое время суток. Достаточно лишь зайти в личный кабинет на сайте банка и совершить все необходимые операции в режиме онлайн. Количество ежемесячных пополнений не ограничено, при этом нет необходимости лично посещать отделение банка.

https://youtube.com/watch?v=UlN3gBrm26E

Условия Накопительного вклада не предусматривают проведение расходных операций по нему как в наличном, так и в безналичном виде. Чем больше остаток на текущем счете, тем больший доход вложение способно приносить своему владельцу.

Пополнение Накопительного вклада в режиме онлайн — весьма удобная услуга для клиента. Банком также предусмотрена возможность автоматического перечисления денежных средств на счет вклада. Для этого нужно лишь зайти в свой личный кабинет на сайте, сделать соответствующие настройки и вклад будет автоматически увеличивать на указанную сумму в установленное время с заранее определенного счета.

Порядок начисления процентов по вкладу

Вклад Накопительный предусматривает начисление процентов на остаток по счету в соответствии со следующими условиями:

- Начисление процентов производится ежемесячно.

- Расчет процентов, а также их выплата осуществляется в последний день месяца.

- Проценты могут как капитализироваться путем добавления их к сумме основного вклада, так и быть перечислены на отдельный счет, чтобы клиент мог снимать их каждый месяц.

- Проценты начинают начисляться банком на следующий после открытия вклада день. Окончание начисления — последний календарный день месяца.

- При досрочном расторжении вклада проценты будут начислены по ставке до востребования.

https://youtube.com/watch?v=Cpmi3514Fg4

При ежемесячном пополнении вклада с целью получения максимального дохода операцию лучше всего производить в ту дату, когда вклад был открыт. Для удобства клиент может воспользоваться услугой Автоплатеж. В указанную дату сумма денежных средств будет автоматически поступать на счет.

Операцию последнего пополнения можно произвести не менее чем за 30 дней до дня окончания срока вклада.

Проценты, которые начисляются по вкладу Накопительный, можно разделить на:

- Эффективную процентную ставку.

- Годовую процентную ставку.

Эффективная процентная ставка всегда больше годовой, так как она учитывает капитализацию по вкладу. Годовая же ставка остается фиксированной величиной, прописанной в условиях договора. Максимальная прибыль достигается путем начисления эффективной процентной ставки.

Какие накопительные счета есть в ВТБ, их условия

ВТБ банк предлагает программы «Сейф» и «Копилка». Проценты банк начисляет по-разному – на минимальную сумму или ежедневный остаток. Условия предполагают изменение ставки процентов. В случае закрытия, за последний месяц выплата процентов не осуществляется, если клиент не закрывает его в последний день месяца. Банк предусматривает специальные предложения и условия, позволяющие увеличить процент. После открытия первые три месяца действует повышенный процент, с четвертого месяца он снижается до базового. В этот период выгодно держать на счету большие суммы, позволяющие увеличивать доход. Совершая покупки от 10 тыс. рублей в месяц, клиенты банка получают 1% вознаграждения, подключая опцию «Сбережения».

«Сейф»

Открывается до 1 млн рублей, банк не ограничивает срок действия. Требований к минимальной сумме нет. Есть капитализация, проценты начисляются на самый маленький остаток за месяц. Выплата процентов происходит каждый месяц. Открывая счета, учитывайте, что банк начинает начисление вознаграждения не с первого, а со следующего дня. Управление деньгами осуществляется в отделении банка и приложении.

Первые три месяца действует повышенная ставка 25% с опцией «Сбережения», 24% без нее при условии минимального остатка до миллиона рублей. 1% по предложению начисляется в случае расходов по картам от 10 тыс. рублей в течение месяца. По истечении трех месяцев происходит переход на базовую ставку 21%. При открытии счета в долларах независимо от срока ставка будет одинаковой – 0,01%.

Даже после снижения до базовой, ставка является самой высокой, если сравнивать со вкладами. Банк рекомендует осуществлять пополнение в конце месяца, чтобы на начало следующего периода на остатке было больше средств.

«Копилка»

Банк начисляет проценты по вознаграждению на ежедневный остаток. Капитализация позволяет получать дополнительный доход ежемесячно в последний календарный день. Сумма и срок использования любые, ограничений нет. Можно настроить через банк автоматическое пополнение, позволяющее копить деньги путем списания определенной суммы с вашей карты в пользу накопительного счета. Выберите в банке подходящий вариант автоматического пополнения – фиксированное пополнение, от зарплатной карты или покупок. Пополнение и частичное снятие происходят без ограничений. Размер процентов зависит от того, будете ли вы оставлять их на счете, и срока открытия.

|

Остаток |

До 3 месяцев Ставка / Оставлять % |

С 4 месяца Ставка / Оставлять % |

Опция «Сбережения» |

|

от 1 руб. |

7% / +0,23% |

4% / +0,07% |

+1% |

|

от 1 млн руб. |

4% / +0,07% |

4% / +0,07% |

+1% |

|

более 1,5 млн руб. |

4% / — |

Если сравнивать со вкладами, проценты по программе «Копилка» значительно ниже. Для долларовых счетов процентная ставка составляет 0,01% независимо от срока и суммы.

Условия вклада «Накопительный» от ВТБ банка

Накопительный вклад для физических лиц от финансовой организации ВТБ позволяет клиентам не только приумножать свой капитал, но и извлекать доход от его размещения на депозитном счете. Именно такой слоган имеет данный продукт компании. Сегодня счет «Накопительный» можно открыть на таких условиях:

- Процентная годовая ставка – до 6%;

- Валюта вклада – российские рубли;

- Минимальная сумма для открытия депозита – не установлена;

- Максимальный размер вложения – также не лимитирован;

- Срок действия вклада – не имеет ограничений;

- Возможность снимать и пополнять депозит – предоставляется;

- Выплата процентов – каждые 30 суток.

Размер ставки по процентам зависит от суммы вложенных финансов и составляет:

- в пределах 30 тысяч руб. — 4,5%;

- от 30 000 до 300 000 – 5%;

- 300 тыс. – 600 тыс. — 5,5%;

- более 600 тысяч руб. – 6%.

Кроме того, физические лица имеют свободный доступ к счету через Интернет Банк, что позволяет в любой момент пополнять его либо снимать средства.

Процентная ставка на 2018 год

Несмотря на то, что в последний год инфляция в России несколько замедлила свои темпы, курс рубля по-прежнему остается неустойчивым, а экономическая ситуация не внушает оптимизм. Однако специалисты финансового сектора прогнозируют на 2018 год стабилизацию отечественной валюты, что приведет к постепенному снижению процентного показателя по вкладам. Подобная ситуация наблюдается, когда экономика пребывает в стадии рецессии, что приводит к снижению спроса на деньги (следовательно, потребительское кредитование сокращается).

Прослеживается такая закономерность — чем меньше инфляция в стране, тем стабильнее российский рубль. Кроме того, Центробанк выдвигает финансовым компаниям условие не увеличивать процент по депозитным счетам более, чем 3,5% от ставки установленной самим ЦБ РФ.

Что касается прогноза на следующий год по вкладам банка ВТБ и ряда других крупных организаций России, то предполагаемая ставка на 2018 год для физических лиц будет такой:

- в первой половине 2018-го года — 8,05%;

- в конце будущего года – 7,2%;

- самый большой показатель — 8,25%;

- наименьший годовой процент — 7,2%.

- среднее значение за год — 7,675%.

Услуга «Автопополнение»

Если у вас есть зарплатная карта ВТБ, можно подключить услугу «Автопополнение». Тогда на ваш накопительный вклад будет приходить некоторая сумма денег.

Автопополнение от ежемесячных зачислений на карту:

- Подключаем «автопополнение» на накопительный счет с зарплатной карты.

- Выбираем удобный способ пополнения: процент от зачисления или определенная сумма от зачисления.

- На накопительный вклад приходит определенная сумма от каждого зачисления на карту.

Автопополнение на определенную сумму в определенный день:

- Подключаем «автопополнение» в выбранный день.

- Выбираем сумму пополнения.

- На накопительный вклад приходит фиксированная сумма.

Автопополнение от суммы покупок, совершенных по карте:

- Подключаем «автопополнение» с карты ВТБ, которой оплачиваем покупки или совершаем платежи.

- Выбираем удобную форму пополнения: проценты от покупок или остаток до округленной суммы покупок (например, покупку совершили на 730 рублей. До округленной суммы в 800 рублей не хватает 70 рублей. Значит, на 70 рублей пополнятся ваши накопления).

- Определенная сумма от покупок будет зачисляться на депозит.