Втб придумал новый способ избавиться от имущества должников

Содержание:

- Общение с потенциальными покупателями

- Квартира и кредит вдогонку

- Как правильно продать ипотечную квартиру ВТБ 24

- Витрина реализации

- Виды имущества, которое приобретается через ВЗИ

- Кто такие аккредитованные компании

- Принцип продажи залогового имущества в ВТБ 24

- Как заказать оценку в ВТБ

- Как получить кредит?

- Каким ключевым требованиям обязаны соответствовать соискатели?

- Причины продажи

- Неоспоримые положительные особенности «ВТБ 24»

- Как банки продают имущество должников?

- Агенты, риелторы и прочие посредники

Общение с потенциальными покупателями

С большинством агентов всё просто. Они объявление не читают, сразу звонят и прогоняют по стандартному опроснику, обещая потом перезвонить. Полезность таких звонков стремится к нулю.

Многие покупатели также не читают объявление и просят рассказать подробнее о квартире. С такими тоже каши не сваришь.

Некоторых пугал тот факт, что квартира с обременением и они также отказывались продолжать беседу. Хотя все нюансы будущей сделки были подробно описаны в объявлении.

Остальные, как вполне разумные люди, устраивают «чёс». Они обзванивают все объявления в квартале и назначают просмотры на смежное время, обходя сразу несколько объявлений за поездку. Таких большинство.

Во время чёса люди просматривали уйму однотипных квартир с одинаковым ремонтом, поэтому удивить их чем-то кроме цены довольно сложно. Часто покупатели прямо с порога начинали торговаться, не осматривая особенно квартиру. Потому что в конечном итоге решающим параметром для них будет именно стоимость.

Недавно я увидел рекламу в метро, где агенство Плюс предлагает «чёс-тур» на автобусе сразу по нескольким адресам. Вот это сервис!

Иногда приходили люди и на единичные просмотры. При этом они часто интересовались: как дойти до метро пешком? Я, конечно, показывал им дорогу с балкона и на картах в телефоне, но неужели нельзя было самостоятельно оценить этот вопрос заранее?

Абсолютно все спрашивали про магазины, поликлинику, дороги, парковку и т.п. Также спрашивали про управление домом, квитанции и организационные вопросы. Я на все вопросы отвечал честно и никому не обещал райских садов под окнами и свободного Токсовского шоссе.

Самое выигрышное место в квартире. Все переговоры лучше всего вести было здесь.

Квартира и кредит вдогонку

Для участников площадки — это возможность купить любой тип выставленной на торги недвижимости или машин со скидкой. Так как обычно банки делают дисконт на реализуемое имущество, купить жилье можно дешевле. А покупателями могут стать не только клиенты банка.

Кроме того, ВТБ обещает помощь с регистрацией покупки, переездом и ремонтом. Если у вас, допустим, нет возможности купить трёшку бывшего должника, пусть и с хорошей скидкой, банк предложит вам ипотеку прямо на торговой площадке. При этом кредитора можно выбрать самому — это не обязательно будет ВТБ. Банк собирается подключить другие кредитные организации к выдаче займов на своём маркетплейсе. Участвовать смогут любые банки. А вот реализовывать непрофильные активы — то есть, продавать имущество своих должников — нет.

Как правильно продать ипотечную квартиру ВТБ 24

Причины могут быть разными, а алгоритм действий одинаков. Существуют несколько вариантов:

- продажа за наличные;

- продажа в ипотеку;

- продажа залогового имущества банком.

В любом из случаев нужно согласовывать продажу вместе с ВТБ. При продаже за наличные, необходимо посетить офис банка, в котором оформлена ипотека, при невозможности посетить любой офис банка, для согласования продажи. Банк заинтересован в прозрачности сделки, так как задолженность будет погашена.

Продажа за наличные

При продаже за наличные, после установления договоренности с покупателем, необходимо положить деньги на банковский счет, а затем ими погасить задолженность перед банком, после снять обременение, либо предоставив соответствующие данные, вместе с сотрудником банка, в управление росреестра, либо предоставив справку с банка о том что ипотечный залог снят. После снятия обременения можно будет зарегистрировать заключение договора купли-продажи в регистрационной палате. Покупатель может использовать привлечение потребительского кредита в другом банке без ограничений.

Можно так же уточнить, что при соглашении продавца и покупателя сделка может пройти без участия банка, единственное что будет требоваться оплата аванса, в размере задолженности перед банком, для погашения долга и снятия обременения. Передача прав по закону возможно только после снятия обременения, так как банк – залогодержатель, это лишает возможности передавать право собственности. В данном случае рекомендуется оформление нотариального соглашения между заемщиком и покупателем, для гарантирования сделки. После визита в нотариальную контору можно осуществлять получение и передачу денежных средств. После снятия обременения можно подать документы в росреестр и в МФЦ.

Продажа в ипотеку

При продаже в ипотеку, нужно будет обратиться в офис банка ВТБ. Присутствовать должен продавец – залогодатель, вместе с покупателем , новому заемщику для рассмотрения его кандидатуры требуется собрать обычный пакет документов для ипотеки:

- паспорт;

- справка по форме 2-НДФЛ за последние 6 месяцев.

Обязательным условием является первоначальная доля платежа – от 20%.

Дополнительные документы могут потребоваться в процессе рассмотрения заявки. Далее вместе с сотрудником банка оформить документы на передачу долговых обязательств покупателю квартиры. Если коротко и по сути — оформляется ипотека на покупателя, с продавца естественно все задолженности снимаются, и при стоимости объекта недвижимости больше чем сумма задолженности продавец получает разницу на свой счет, или наличными в банковской ячейке.

Так же покупатель может предоставить соглашение о предоставлении кредита с другого банка, тут процедура будет ближе к рефинансированию (прим. обязательства остаются, но меняется банк, и могут изменяться условия кредитования), с перекредитования новым лицом при заключении договора купли продажи.

Продажа залогового имущества банком

Могут возникнуть сложности на этапе поиска покупателя, по-этому самый простой способ для заемщика — это обращение к помощи банка при поиске покупателя. В таком случае заемщик может потерять часть прибыли от продажи квартиры, но сэкономит время и нервы на поиск покупателя, и оформление документов при продаже. Все этапы сделки проходят практически без участия владельца квартиры. Поиск покупателя и варианта продажи, подготовка документов, снятие с объекта обременения — этим занимается банк и покупатель. Следующий этап – подписание договора купли-продажи тут уже присутствие продавца обязательно. После проведения сделки банк в течение трех рабочих дней направит оставшиеся после погашения займа средства на счёт продавца, или положит в депозитную ячейку.

Витрина реализации

На витрину реализации конфискованного имущества может «попасть» имущество следующих видов:

На витрину реализации конфискованного имущества может «попасть» имущество следующих видов:

- Разнообразное жилье – данная категория конфиската получила самое большое распространение и востребованность. Нередко случается такое, когда к продаже представлены целые жилые массивы от застройщиков, а также земельные угодья.

- Коммерческая и промышленная недвижимость. В данном случае речь идет о всевозможных торговых площадях, павильонах, мини-рынках и т.п.. В данном случае покупатель может даже оформить длительную аренду имущества такого типа.

- Транспорт легкового класса. Лот от ВТБ-24 в данном смысле может предоставить автомобили до 3,5 т, мотоциклы, мопеды, квадроциклы и т.п. Клиент может выбрать единицу из обширного парка от практически новых до весьма подержанных машин.

- Транспорт коммерческого класса. Грузовые свыше 3,5 т., автобусы и всевозможные виды спецтехники. Втб лизинг — вариации лизингового приобретения собственности (автомобилей и спецтехники).

- Водные и воздушные суда. Морские, речные суда и разнообразные виды воздушных средств.

- Промышленное, медицинское и прочее оборудование. Для примера, могут приобретаться виды промышленного оборудования, такое как станки и т.п. Кроме того, инструменты и приспособления.

Виды имущества, которое приобретается через ВЗИ

Не все виды залога могут быть выставлены на торги, банк определяет следующие объекты:

- жилые и нежилые помещения;

- виды транспортных средств;

- конструкции в виде оборудования;

- водные и воздушные транспортные средства.

На странице официального сайта кредитной организации — три категории перечисленных видов объектов. Первая включает в себя все виды недвижимости, вторая предназначена для легковых транспортных средств, третья – прочее. При выборе платы за наличные денежные средства покупка стандартная. Если клиент выбирает кредитование, то условия подбираются индивидуально в соответствии с категориями объектов.

Продажа конфискованных автомобилей в лизинг

Лизинг – инвестиционная деятельность, которая популярна долгое время. Зачастую именно лизинг заменяет программу автокредит. Суть инструмента заключается в приобретении имущества в лизинг- пользование, с последующей оплатой стоимости авто. В лизинге реализован возврат транспорта и приобретение другого имущества, с последующей выплатой остаточной стоимости.

В группу ВТБ входит отдельно созданная структура – ВТБ Лизинг, у которой всего 56 филиалов в регионах России. Основная деятельность компании заключается в лизинге авто с различным пробегом и возрастом, а также новых легковых машин и специализированные транспортные средства.

В предложении инструмента — особые условия, к ним относятся оплата первоначального платежа в размере от 10% и сроком пользования 60 месяцев. Данный вариант довольно затратный, лучше использовать вариант погашения половины стоимости на тот же срок. Также у компании преобладают другие программы продажи конфискованных авто.

Через дочернее предприятие ВТБ, с помощью лизинга приобретают необходимое движимое имущество предназначенного как для личного пользования, так и в коммерческих целях.

Ипотека на льготных условиях при покупке залогового имущества

В 2021 году продажа залогового имущества в ВТБ 24 предоставляется со льготными условиями.

Какие раньше были требования:

- годовая ставка выше, чем при обычной ипотеке – 6%;

- первая оплата составляет 20% от стоимости имущества, в обычной программе – 10%;

- максимальный срок – 30 лет.

Условия льготной ипотеки отличается от обычных условий, но за счет сниженной цены залогового имущества сделка происходит выгоднее для клиента, и к тому же приобретая имущество через ВТБ есть большие гарантии безопасности.

Ограничение в возрасте, как и других программ кредитования от 21 года до 75 лет. ВТБ реализует приобретение имущества в самой отдаленной точке страны, городе или области, то есть для покупки не нужна регистрация в регионе нахождения недвижимости.

К обязательным требованиям по набору документов относится предоставление справки 2-НДФЛ за последние полгода. Также предлагается утверждённая форма справки банком. К этим документам приложить копию трудовой книжки или договора, при этом общий стаж должен составлять не менее года, а непрерывный полгода.

Как стать участником программы:

- остановить выбор на недвижимости;

- позвонить в отделение по указанным контактам;

- два способа подачи: онлайн и лично в отделении. В обоих случаях необходимо есть все требуемые документы;

- в течение пяти рабочих дней придет решение банка, оно действительно 30 календарных дней;

- заключить договор с банком.

Кто такие аккредитованные компании

ВТБ банк предлагает заказать оценку у аккредитованной оценочной организации. Их список опубликован на официальном сайте банка, и доступен для изучения. Посмотреть его можно тут.

Оценочная организация – это юридическое лицо, которое проводит профессиональную оценку имущества и соответствует всем требованиям банка. Простыми словами, организация предоставила все документы ВТБ банку, и выполнила все его требования, для получения разрешения на проведение оценки.

Основные требования к компаниям, для получения аккредитации:

- Стаж работы не менее 5 лет.

- Любая организационно-правовая форма, за исключением частнопрактикующей.

- Наличие страховки гражданской ответственности оценщиков на сумму не менее 50 000 000 рублей.

- Штат оценщиков, с профессиональным образованием, не менее 3 человек.

- За последние 12 месяцев компания должна выполнить не менее: 100 оценок квартир/апартаментов/земельных участков, 25 оценок жилых домов/танхаусов, 100 оценок транспортных средств.

- Нет негативной репутации на рынке.

- Наличие терминала для принятия бесконтактной оплаты.

- Взаимодействие с банками и подготовка не менее 100 оценок клиентам, для получения ипотеки.

Внимание! Если клиент сделает оценку в другой компании, ВТБ банк может отказаться ее принять, поэтому не стоит рисковать. Получить список компаний в своем регионе можно у кредитного менеджера

Принцип продажи залогового имущества в ВТБ 24

Продажа с помощью официального сайта

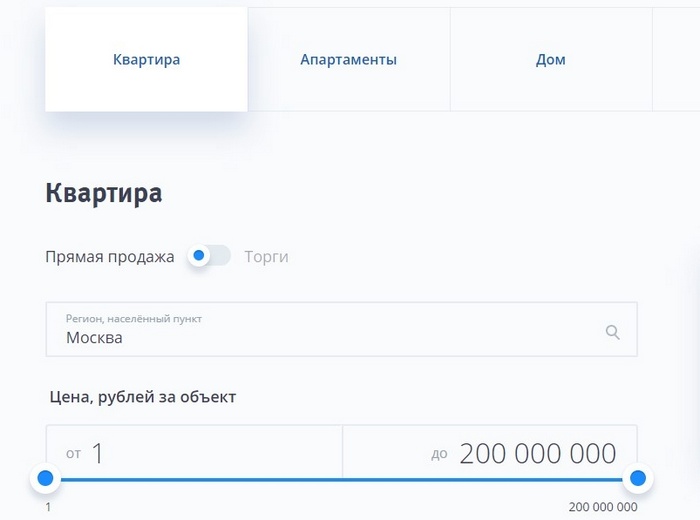

Реализация залогового имущества переданного в собственность ВТБ 24 осуществляется на официальном сайте во вкладке «Витрина залогового имущества». В этом же разделе можно найти поисковый модуль, позволяющий произвести выбор имущества, и оставить заявку на приобретение.

На офиц. веб-сайте банка ВТБ 24 находится каталог залогового имущества. Для удобства создан специальный поисковый механизм по интересующим объектам.

Значительный сегмент реализуемого имущества было изъято судебными приставами по санкции ВТБ в процессе признания банкротом физического или юридического лица, за ранее взятые на себя кредитные обязательства. В связи с чем, можно с уверенностью заявить, что предоставленное в банк залоговое имущество чистое с юридической стороны (освобожденное от ареста). Конфискованное имущество до реализации находится в собственности у банка. По требованию покупателя банк предоставляет копии всего пакета документов, способных подтвердить исключительную законность.

Реализация лотов, находящихся на витрине залогового имущества осуществляется 2-мя методами:

Купить понравившееся вам имущество можно в онлайн-режиме на Единой электронной торговой площадке.

Чтобы принять участие в торгах требуется составить заявку на сайте ВТБ, определиться с лотом, после чего указать способ приобретения. Желающие участвовать в электронных торгах должны располагать при себе электронной подписью. Также им придется выполнить акредитационные мероприятия, существует возможность проведения экспресс-аккредитации за 3 часа.

Для допуска к торгам, нужно располагать на банковском счете суммой, размер которой составляет 10% от стоимости приобретаемого лота – это своего рода гарантия того, что покупатель выполнит взятые на себя обязательства по выкупу. Данную сумму блокируют до момента окончания тендера. Если клиент подал заявку на несколько объектов, он обязан внести залог за каждый.

Приобретение лотов с «витрины»

Аукцион проводится весьма стандартно – работает система повышения ставок. Цена лота изначально ниже среднерыночной, и если покупателей мало, то ее повышают, не значительно.

После победы в торгах клиенту нужно:

- оплатить полную стоимость лота собственными средствами;

- взять банковскую ссуду от ВТБ на специально разработанных условиях.

О том, каким образом покупатель будет осуществлять оплату нужно оповещать банковскую структуру в момент оформления заявки на покупку имущества находящегося под залогом в ВТБ 24. Если участвующему в торгах лицу понадобятся кредитные средства, то ему для начала придется пройти проверку на платежеспособность. Она отличается от обычного кредитования.

Имущество, реализуемое с «витрины» покупается как на аукционе, что позволяет экономить деньги на покупке интересных вам объектов при небольшом числе участников торгов.

Внеся оплату, банк и покупатель подписывают соглашение купли-продажи, после чего производится перерегистрация прав на приобретенное имущество. Если имущество, приобретено используя кредитные средства, то его регистрируют как обремененное без права последующей продажи.

Помимо аукциона, действует инструмент прямого приобретения лотов. Это главным образом относится к недвижимым объектам. Для этого в процессе оформления заявки следует отметить галочками чек-бокс «Прямая продажа» и определится с подходящим лотом.

Чтобы купить имущество, используя данный способ, нужно располагать на счете необходимой суммой или иметь разрешение на получение специализированного кредита.

Есть возможность купить залоговое имущество без участия в аукционе, для этого необходимо заранее разместить на своем счете всю сумму для покупки или же получить в банке одобрение на кредит.

Как заказать оценку в ВТБ

На следующем шаге надо войти в личный кабинет клиента. Потребуется указать номер мобильного телефона и ввести полученный по SMS код. Далее кликнуть «Войти».

В открывшемся окне выбрать статус клиента:

- частное лицо;

- представитель малого, среднего или крупного бизнеса.

На следующем шаге надо заполнить небольшую анкету. Следует выбрать или указать:

- Цель оценки: оформление нового кредита, рефинансирование или для оформления новостройки/регистрации закладной.

- Какое имущество приобретается: квартира, дом, машинное место, кладовка.

- Адрес приобретаемой недвижимости.

- Количество комнат и этаж.

После заполнения анкеты кликнуть «Заказать оценку». Откроется дополнительная форма анкеты, в которой надо выбрать или указать:

- Запрашиваемую сумму кредита: больше или меньше 30 000 000 рублей.

- Имущество покупается с отделкой или без нее.

- Стоимость имущества по договору купли-продажи.

На этом процедура оформления заявки не заканчивается. Откроется страница, где в верхней шапке можно увидеть ранее указанные данные. Если допущена ошибка, то можно только удалить заказ и начать оформлять новый. Поэтому – не нужно спешить. Надо внимательно проверять корректность указанных сведений.

Потребуется указать:

- Тип объекта.

- Оформлен он в собственность или нет.

Внимание! Цену объекта можно изменить, если она указана не верно

После необходимо:

- Выбрать кредитного инспектора. Для этого в графе надо ввести первые 3 буквы его фамилии и выбрать из предложенного списка.

- Указать данные заказчика: ФИО, адрес электронной почты.

- Выбрать способ получения оповещений.

- ФИО заемщика в банке. Если это один и тот же человек, то необязательно дублировать данные, надо поставить галочку напротив «Заказчик и заемщик одно лицо».

Далее предстоит указать:

- Телефон представителя, который сможет показать приобретаемый объект.

- Дату и время осмотра.

- Комментарий.

Важно! Чтобы перейти в следующий раздел, надо согласиться с договором оферты и условиями обработки и использования персональных данных. После кликнуть «Далее»

На следующем шаге потребуется загрузить копии запрашиваемых документов. Если на момент оформления заявки нет документов, то можно сформировать ее, отправить и прикрепить документы после, через личный кабинет.

Последнее, что останется сделать – это оплатить услугу. Стоимость ее отобразится на последнем шаге. В нашем примере оценка стоит 4 800 рублей. Можно оплатить картой или запросить реквизиты по SMS, или на адрес электронной почты.

После оплаты оценщик приступает к работе.

Как получить кредит?

Если клиент соответствует всем вышеуказанным требованиям, и его устраивают условия, то он может смело подавать заявку на получение денег взаймы. Предварительную консультацию можно получить у сотрудников банковского учреждения, позвонив на горячую линию. Предварительная заявка на консультацию может быть отправлена с официального портала ВТБ, но этот сервис не всегда бывает доступен.

Заявка

Заявление-анкета на ипотечный кредит состоит из нескольких листов. Получить ее можно у сотрудников отделения. Документ содержит следующие пункты, которые необходимо заполнить:

- ФИО заемщика/поручителя.

- Откуда потенциальный клиент узнал о банковском продукте.

- Личная информация: регистрации, номера дополнительны документов, контактные данные, семейное положение и др.

- Образование.

- Сведения о трудоустройстве.

- Имущество, находящееся в собственности.

- Дополнительные сведения (алименты, банкротство предприятия и др.).

Далее идут приложения, куда вносятся данные о кредитном продукте и дополнительных местах работы.

Первая страница Приложения №1

Рекомендуется вписывать только достоверные сведения, поскольку все тщательно проверяется сотрудниками финансового учреждения по специальным базам данных.

Анкета заполняется только ручкой с синей или черной пастой. Ее можно скачать на официальном сайте ВТБ и распечатать. Если данные вносились через компьютер, то распечатанный экземпляр подписывается клиентом. Заявка совместно с пакетом вышеуказанных документов подается в офис финансового учреждения.

Одобрение

Рассматривается заявка в течение 4-5 дней (выходные не учитываются). В некоторых случаях процесс может затянуться до 14 дней. Во время рассмотрения заявления финансовое учреждение может потребовать дополнительные справки или документы. Если клиент получит одобрение, то ему позвонит менеджер и пригласит в отделение для составления и подписания договора.

Получение средств

После согласования всех моментов и подписания договора деньги выдаются клиенту наличными. Возможно, он пожелает получить их на карту или счет. Эти моменты необходимо заранее обсудить с ипотечным менеджером.

Каким ключевым требованиям обязаны соответствовать соискатели?

Примечательно то, что заниматься оформлением этих займов могут не только непосредственные граждане РФ. Банковские «продукты» такого плана от «ВТБ 24» доступны даже для нерезидентов (иные аналогичные организации, чаще всего, не предоставляют людям подобных услуг).

Дабы в сжатые сроки получить столь необходимые ссуды под залоги каких-то ликвидных объектов недвижимости, заёмщикам следует:

- обязательно иметь регистрации (постоянные/временные);

- проживать в местах расположения отделений выбранного банковского учреждения;

- обладать исключительно положительными «кредитными историями»;

- иметь достаточные уровни доходов/постоянные работы.

Но это ещё далеко не всё. Вышеупомянутая организация требует, чтобы общий трудовой стаж людей составлял не менее одного года. А если текущей прибыли заёмщиков окажется недостаточно для своевременного погашения всех задолженностей, их попросят подключить к процессам оформления ссуд максимально надёжных «поручителей».

В стандартных ситуациях люди, пользующиеся услугами «ВТБ 24», могут оформлять выгодные займы, предоставив следующую документацию:

- Личные паспорта (когда речь заходит именно о гражданах РФ).

- Паспорта иностранных граждан (со всеми бумагами, подтверждающими абсолютно легальное нахождение конкретных людей на территории страны).

- Дополнительную документацию, предназначенную для подтверждения личностей соискателей. К слову, выбирать, что именно лучше всего предоставить фин. организации, могут сами клиенты.

- Высококачественные копии трудовых книжек/договоров (обязательно заверенные в «отделах кадров»).

- Справки НДФЛ о нынешних доходах.

- Всяческие бумаги на закладываемое имущество.

Причины продажи

Желание продать квартиру которая находится в ипотеке может возникнуть по разным причинам:

- Это может быть потеря работы — в таком случае пропадает возможность платить кредит и заемщик не может продолжать производить выплаты по кредиту, продажа недвижимости покроет долг перед банком, и скорее всего оставит часть средств от продажи на время пока будет производится поиск работы.

- Новый ребёнок в семье, требуется больше квадратных метров — дети это всегда радость, когда они растут им нужна своя комната, что бы родителям никто не мешал, да и ребенок чувствует себя лучше. Квартира которая казалась отличным вариантом, после изменения условий уже будет едва терпимым вариантом, либо вовсе не приемлемым.

- Покупка новой квартиры с целью переезда — взять второй заём и выплачивать одновременно — это зачастую непосильный вариант, а средства вырученные могут пойти на первоначальный взнос на новую квартиру, или на личные нужды.

- Личные обстоятельства.

Ниже подробно рассматривается как правильно продать квартиру в ипотеке ВТБ.

Неоспоримые положительные особенности «ВТБ 24»

Принимая решения об оформлении кредитов в такой фин. организации, людям нужно помнить о том, что:

- Ставки по открытым ссудам составляют около 14,5%.

- Банковское учреждение не изымает никаких дополнительных комиссий за предоставляемые услуги.

- Имеющиеся задолженности при необходимости разрешается погашать досрочно.

Вносить требуемые платежи люди могут на протяжении 30 лет (это максимальные сроки). Но когда оформлением кредитов занимаются военнослужащие, «ВТБ 24» не предоставляет им таких льготных условий. Подобным клиентам придётся выплатить собственные долги за 14 лет.

https://youtube.com/watch?v=EJIlnwqbnDc

Как банки продают имущество должников?

Банк реализует долги несколькими способами. Например, передаёт ипотеку: вы получаете квартиру, на вас оформляют кредит и вы платите оставшуюся часть долга. С одной стороны, это дешевле, а с другой, приходится тратить больше времени на оформление.

Также банк может продавать недвижимость или авто напрямую. Сбербанк, например, использует для этого специальный «Портал DA». «ФК Открытие» использует сайты-агрегаторы по продаже и аренде жилья и разрабатывает свою площадку для реализации залогов. Именно из-за так называемого «судебного шлейфа» цены на имущество, которую реализует банк, ниже рыночной. Обычно это скидка в 5 — 10%, но если банк долго не может продать залог, то дисконт может оказаться существенно ниже.

Агенты, риелторы и прочие посредники

Обычно к агентам при продаже обращаются, чтобы не бегать с бумажками и самим квартиру не показывать. В нашем случае все наши бумажки либо заполнялись в банке, либо уже были готовы, и эта часть функционала агентов была бы бесполезна.

А вот на счет общения с покупателями всё не так просто, как кажется. Да, общаться по телефону с покупателями и ездить на просмотры с Парка Победы в Девяткино – то еще удовольствие. Но кроме владельцев никто не сможет нормально рассказать о квартире, доме и квартале. Большая часть агентов, с которыми нам пришлось общаться, про Девяткино знает либо очень поверхностно, либо вообще ничего.

Предыдущий наш опыт взаимодействия с агентами по недвижимости чаще был негативным. Они или не приезжали в назначенное время, или не выполняли обещаний, или предоставляли недостоверную информацию. Так было и в астраханских делах, и в питерских. Один раз из-за косяков агентов дело даже дошло до суда, который агенты проиграли.

И вот после всего этого, платить агентам 50 000 – 100 000 рублей (минимум) как-то не хотелось. Но, как выяснилось позже, многие покупатели предпочитали обращаться к агентам и в итоге в нашей сделке агент со стороны покупателя всё же присутствовал. Могу сразу успокоить дорогих читателей, проблем с этим у нас не возникло. Были даже плюсы.

Зелёный развивающийся район. Под окнами парк. Во дворе детский сад. Конфетка, а не квартира!