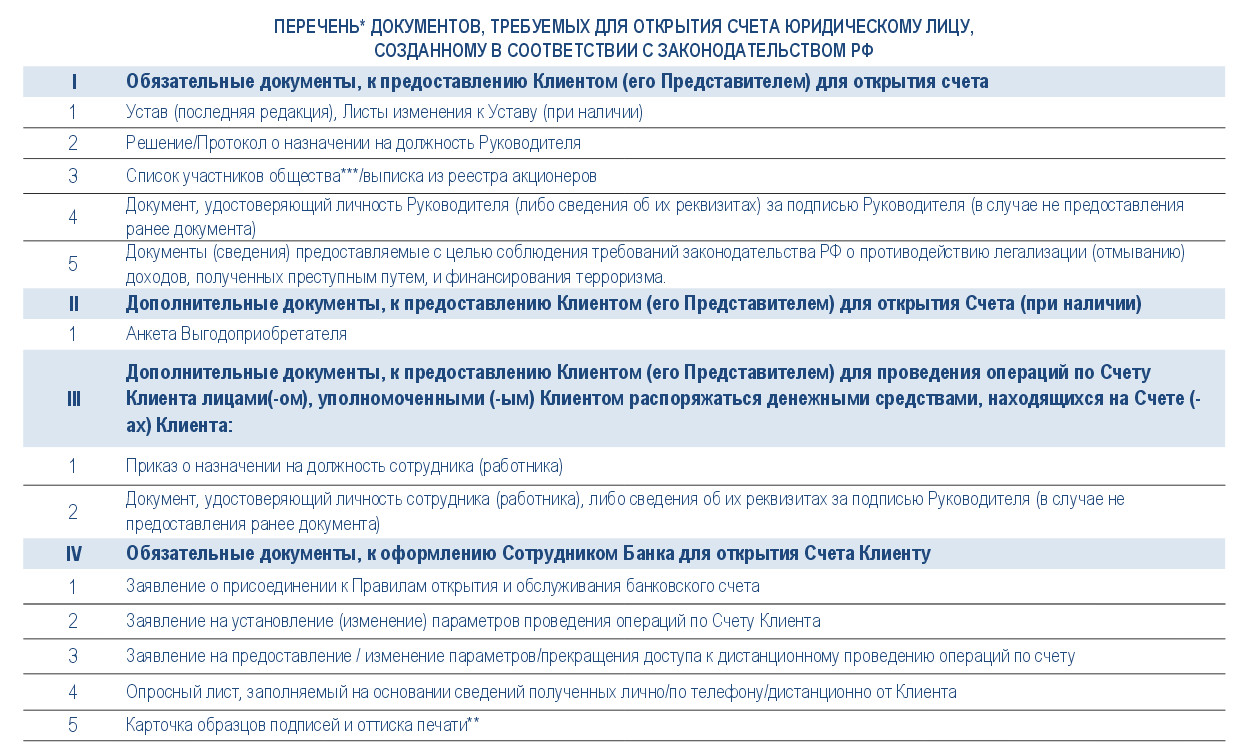

Открыть счет в банке

Содержание:

- Код рубля 810 или 643 – пояснение Центрального Банка РФ.

- Специальный счет для платежного агента — мнение экспертов bankir.ru

- Бухгалтерский учет операций с использованием банковских карт

- Комиссия за ссудный счет — незаконная комиссия

- Текущий счет при кредитовании. Зачем он нужен?

- Похожие термины:

- Где можно посмотреть реквизиты банковской карты

- Платите только на ссудный счет

- Что означает если номер счета начинается на 40817810?

- Расчетный счет нерезидента и код валютной операции

- Важные нюансы в связи с реквизитом

- Как расшифровать номер расчетного счета?

- Остальные разделы номера счета

- Какие банки принимают заявки на подключение к РКО онлайн

- Почему расчетный счет нерезидента в российских банках начинается с номеров 40807 и 40820810

- Зачем нужен счет в банке?

- Как расшифровать р/с?

- Зачем нужен номер ссудного счета?

- Структура банковского счета

- Валютный расчетный счет ООО

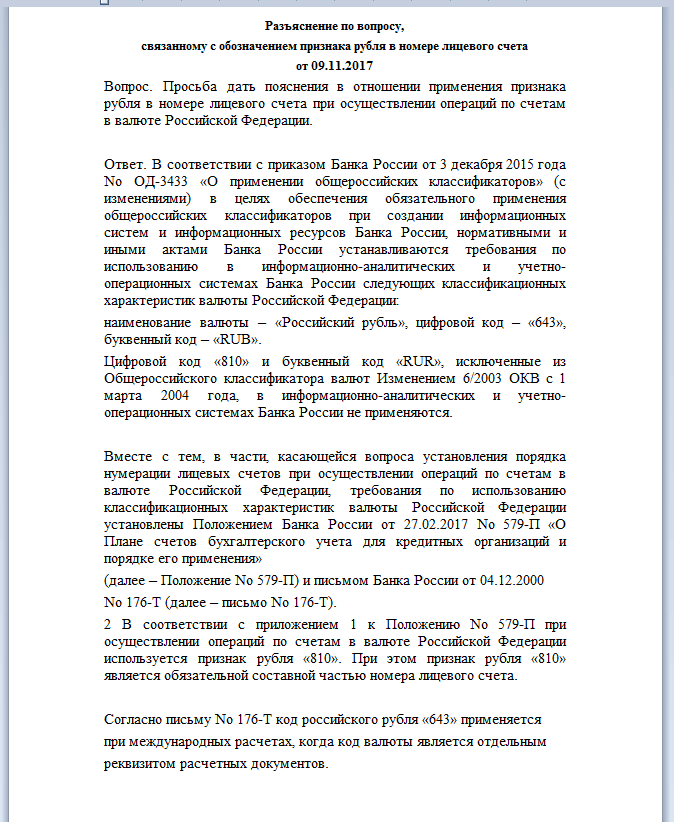

Код рубля 810 или 643 – пояснение Центрального Банка РФ.

В разрядах с 6 по 8 указывается код валюты, в которой открыт счет. Расшифровку кода валют можно посмотреть в Общероссийском классификаторе валют (Классификатор ОК (МК (ИСО 4217) 003-97) 014-2000 с изменением и дополнениями).

Чаще всего счета открывают в трех основных валютах:

- Доллар США – код 840 (USD)

- Евро – код 978 (EUR)

- Российский рубль – код 643 (RUB)

Применение кода валюты Российской Федерации имеет свои особенности.

При международных расчетах, когда код валюты – отдельный реквизит расчетных документов, проставляется «новый» код российского рубля «643» (см. разъясняющие Письма Центрального Банка РФ)

Специальный счет для платежного агента — мнение экспертов bankir.ru

Просто удивительно, сколько вопросов и проблем может вызвать одна-единственная фраза в нормативном акте Банка России. Оказывается, так бывает, если эта фраза представляет собой характеристику нового счета.

Счет № 40821 «Платежный агент, банковский платежный агент» вводится в План счетов Указанием Банка России от г. № 2343-У «О внесении изменений в Положение Банка России от года № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации», вступившим в силу с года.

Характеристика счета выглядит довольно лаконично. Это «отдельный банковский счет, открываемый платежным агентам, банковским платежным агентам для учета зачисляемых наличных денежных средств, полученных от плательщиков, и осуществления расчетов при приеме платежей в соответствии с Федеральным законом от г. № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» и статьей 13.1. Федерального закона «О банках и банковской деятельности».

Кроме этого, указывается лишь, что счет – пассивный, а аналитический учет ведется на счетах, открываемых по каждому агенту.

Как ни странно, 1 января в операционных залах кредитных организаций не выстроились длинные очереди банковских и небанковских платежных агентов, желающих немедля открыть себе «отдельные банковские счета». Впрочем, их можно понять: Положение № 302-П вместе со всеми его изменениями и дополнениями их мало интересует, а в Законах № 103-ФЗ и № 395-1 указания на обязанность агентов открывать и вести эти счета выглядят довольно расплывчато. К тому же, наверное, у них были другие важные дела первого января. А также второго, третьего и далее – по тринадцатое включительно.

Ну, а банкам (и особенно – банковским бухгалтерам) деваться некуда – для них скрупулезное выполнение Положения № 302-П и других нормативно-правовых актов Банка России куда важнее, чем новогодние праздники.

Бухгалтерский учет операций с использованием банковских карт

; – Положения Банка России от 26.03.2007 № 302–П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации».

Перечень основных счетов, используемых для осуществления учета операций с банковскими картами Счета клиентов Средства клиентов-физических лиц для расчетов по операциям, совершаемым с использованием расчетных карт, кредитных карт, учитываются на балансовых счетах № 40817 «Физические лица», № 40820 «Счета физических лиц-нерезидентов».

Назначение счета № 40820: учет денежных средств и расчетов по операциям, осуществляемым

Комиссия за ссудный счет — незаконная комиссия

Согласно постановлению президиума Высшего арбитражного суда (ВАС) РФ N 8274/09 от 17.11.2009, банки не имеют право взимать со своих клиентов комиссию за открытие и ведение ссудного счета.

Аргументы, на которых президиум ВАС РФ основывался при принятии постановления следующие:

Не открыв ссудный счет нельзя выдать кредит

. Ссудный счет не является банковским счетом (то есть заемщик не может проводить с ним какие-либо операции) и открывается с целью отражения в балансе банка образования и погашения ссудной задолженности. Простыми словами ссудный счет показывает банку, кто и на какую сумму имеет перед ним задолженность. Из этого исходит, что открытие и ведение ссудного счета нельзя квалифицировать как самостоятельную банковскую услугу, то есть клиент нее может от нее отказаться, а потому взимать за нее комиссию неправомерно.

Комиссия за «навязываемую» услугу — нарушение прав потребителя

. Согласно п. 1 ст. 16 Закона РФ «О защите прав потребителей» условия договора, ущемляющие права потребителя признаются недействительными. В том случае, если в результате исполнения такого договора заемщик понес убытки, банк обязан ему их возместить.

После решения ВАС РФ банки перестали взимать именно эту комиссию, однако сегодня есть ряд других, часто «навязываемых» комиссий от которых большая часть кредитных организаций так и не отказалась. Речь идет о комиссиях за: рассмотрение заявки, выдачу кредита, ведение расчетного счета, обслуживание кредита и др.

Текущий счет при кредитовании. Зачем он нужен?

При заключении договора кредитования, будь то ипотека, или кредит на автомобиль, на подпись клиенту подается еще груда различных бумажек не всегда понятного назначения.

Среди них можно выделить договор на открытие текущего счета.

Казалось бы, зачем еще нужен текущий счет, ведь в кредитном договоре уже предусмотрена выдача средств через кассу либо безналичное перечисление на счет продавца (автомобиля, квартиры и.т.д.) Разберемся, зачем при кредитовании нужно открытие текущего счета, либо это просто прихоть банка.Законодательно банк имеет право выдать деньги непосредственно со счета, на котором учитывается кредит. Однако переход банковской системы на европейские нормы диктует более жесткое разграничение по назначению счетов и условий использования средств на нем.

Это значит, что средства, которые учитываются на счете «целевой кредит» не могут быть направлены непосредственно на нужды клиента. Это европейские требования, у нас таковой нормы в порядке обязательной еще нет, однако банки стараются ее придерживаться, и открывают своим клиентам текущие счета.

С точки зрения бухгалтерии, переброска средств выглядит таким образом: после заключения договора делаются банковские проводки – счет затрат 7 класса – счет учета кредитных средств 2 класса – текущий (карточный) счет клиента.

Похожие термины:

-

корреспондентский счет депо, открываемый в учете депозитария и предназначенный для учета ценных бумаг, помещенных на хранение или для учета в другую организацию, осуществляющую депозитарную дея

-

счет депо, предназначенный для учета ценных бумаг в разрезе мест их хранения.

-

счет депо, открываемый в депозитарии для учета прав на ценные бумаги конкретного депонента либо для учета ценных бумаг, находящихся в конкретном месте хранения.

-

банковский счет, распоряжение средствами на котором производится без установления банком личности лица, предъявившего требование о выполнении операций по счету. Идентификация лица, имеющего пра

-

денежные выплаты, предоставляемые гражданам с целью компенсации временно утраченного заработка или оказания материальной помощи (поддержки) за счет ассигнований из госбюджета в случаях, установ

-

см. Банковский счет.

-

см. ЗАМОРОЖЕННЫЙ СЧЕТ.

-

срочный вклад или текущий счет.

-

комбинация чекового счета в коммерческом банке с приносящим проценты сберегательным счетом, позволяющая автоматически перечислять деньги со второго счета на первый в случае, если на него выписа

-

синтетический счет депо, предназначенный для включения в баланс депо, на котором учитываются общей суммой без разбиения по конкретным владельцам или местам хранения ценные бумаги, учитываемые на

-

К юридическим лицам, финансируемым за счет средств бюджета Республики Беларусь, относятся учреждения и организации, созданные государственными органами, а также органами местного самоуправлени

-

сберегательный вклад, по которому не может быть выписан чек. К таким счетам относятся, например, счета по сберегательным вкладам в ссудно-сберегательных ассоциациях.

-

англ. shape draft account) — чековый вклад в кредитных союзах, приносящий процент вкладчикам.

-

англ. share draft account) — чековый вклад в кредитных союзах, приносящий процент вкладчикам и дающий возможность выписывать чеки для оплаты.

-

бухгалтерские счета аналитического учета для расчетов с организациями или отдельными лицами.

-

счет, по которому брокеру или банку предоставляется доверенность на совершение операций от имени клиента. При применении подобного счета не предполагается, что брокер уполномочен принимать реше

-

совокупность записей бухгалтерского учета, в которых фиксируется движение определенного вида денежных средств предприятия, фирмы, имеющих единую природу или единое направление поступления, исп

-

учетная позиция в бухгалтерском учете, предназначенная для постоянного учета движения каждой однородной группы принадлежащих данному юридическому лицу средств и источников их образования, сост

-

Часть 2 ст. 165 ТК прямо указывает, что при предоставлении гарантий и компенсаций соответствующие выплаты производятся за счет средств работодателя. В установленных законом случаях средний заработ

-

см. Счет лоро.

Где можно посмотреть реквизиты банковской карты

Запоминать реквизиты не имеет смысла, их всегда можно получить с сайта банка. Зарегистрированные пользователи интернет-банкинга компании смогут узнать реквизиты карты в личном кабинете. При проведении операций в интернет-банке система автоматически сформирует платежное поручение и вставит реквизиты пластика.

Данные карты отображаются в пункте меню «Информация по карте». Если требуется передать реквизиты для перечисления средств, лучше их распечатать или сделать скриншот странички в данными и переслать по необходимому адресу.

Дополнительными способами получения информации являются:

- Получение сведений из договора на обслуживание. В конце документа, перед подписями сторон будут стоять реквизиты карточного счета.

- Узнать информацию можно, обратившись непосредственно в представительство кредитной организации с паспортом. В системе Сбербанка лучше обращаться в то отделение, где был открыт счет.

- Позвонив на горячую линию банка. Чтобы получить информацию о счете потребуется пройти процедуру идентификации.

- Если клиент находится рядом с банкоматом, он сможет получить сведения введя карту в устройство самообслуживания и авторизовавшись в системе.

- Клиентам, которые не зарегистрированы в онлайн-банке, не понимают, как можно получить данные, можно посоветовать написать письмо в службу поддержки банка. Получив письменный ответ, распечатать его и передать контрагенту.

Стоит внимательно относится к передаче реквизитов своей карты. При допущении ошибки, платеж не пройдет, деньги будут возвращены плательщику или банк запросит подтверждение информации. Это увеличит срок поступления денег. Если неверно введен номер счета, деньги могут быть зачислены другому лицу и взыскать их получится только через суд.

Платите только на ссудный счет

Скажем сразу, что банки не очень охотно идут на то, чтобы дать вам номер ссудного счета. Конечно, банкам удобнее, чтобы деньги поступали на какой-то другой счет, и банк сам решал, на погашение чего их направить. Тем не менее у вас есть законное право знать номер ссудного счета и его состояние, а банк обязан вам такую информацию предоставить по вашему требованию.

В дальнейшем, когда вы узнаете номер ссудного счета, производите оплату задолженности только на него. Это можно сделать либо напрямую через кассу банка, либо через интернет-банк, если возможности вашего интернет-банка позволяют платить на произвольные счета, либо вы можете это сделать через кассу любого другого банка.

Что означает если номер счета начинается на 40817810?

Первые 5 цифр (40817) означают, что это номер счета, прикрепленный к карте. Принадлежит резиденту (у нерезидентов счета на 40820 начинаются). 810 — код валюты счета, в данном случае это российский рубль.

Номер счета, который начинается с 40817810 довольно просто расшифровать. Первые пять цифр, а именно 40817 означают, что этот карточный счет принадлежит физическому лицу. А последующие три цифры 810 обозначают код валюты определенного счета. А именно цифра 810 это рублевый счет.

Если номер счета начинается на 40817810, из этого следует, что это рублевый счет физического лица в банке. Первые пять цифр 40817 означают карточный счет физического лица, следующие цифры 810 означают рублевый счет.

Если начать расшифровку сначала, то получаем следующее —

первые три цифры «408» означают, что счёт «карточный», следующие две «17» — что это счёт резидента страны, и последние три «810» — что счёт рублёвый, а не в валюте другой страны).

Структура банковского 20-значного счета складывается из следующих составляющих:

Первые 5 знаков — счет из группы счетов банковского баланса, который утвержден положением 385-П от 16.07.2012 года «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»;

Следующие 3 знака — код валюты;

Следующий 1 знак — «ключ» счета или разряд, рассчитывается по определенному алгоритму;

Следующие 4 знака — филиал, подразделение банка;

Последние 7 знаков — лицевая часть счета, порядковый номер счета в банке.

Согласно данной структуре рассматриваемый номер счета будет означать следующее:

40817 — название счета «Физические лица», согласно ранее упомянутому положению 385-П:

810 — код валюты Российской Федерации, рубли.

Соответственно 40817810 — рублевый счет физического лица.

Источник

Расчетный счет нерезидента и код валютной операции

Сначала разберёмся с термином «нерезидент». Уточним это понятие именно для валютных операций:

- юрлица либо другие организации, находящиеся вне территории РФ и образованные по законам других государств;

- филиалы таких предприятий, расположенные в России;

- правительственные структуры (напр.: консульства);

- физ. лица, не являющие резидентами.

Нерезидент имеет право оформить расчётный счёт в банках, имеющих разрешение от ЦБ РФ (в виде лицензии). Это могут быть следующие виды счетов:

- «К»- конвертируемый;

- «Н»- неконвертируемый;

- «Т»- для обслуживания представительств нерезидентов в России;

- «И»- инвестиционный.

Пакет документов для открытия счёта нерезидентом практически не отличается от общепринятого (для резидентов). Но здесь нужно отразить дополнительные пункты:

- все ввозимые в Россию документы необходимо легализовать (в посольстве либо консульстве);

- иноязычные деловые бумаги подлежат переводу на русский (заверяются нотариусом).

В платежных поручениях в графе «Назначение платежа» в некоторых случаях предполагается шифр валютной сделки. Запись имеет следующий вид: VOxxxxx (где xxxxx — код сделки). Код проставляется, если:

- оплачивающая сторона — нерезидент;

- оплачивающая сторона — резидент, получающая сторона — нерезидент;

- оплачивающая и получающая стороны — резиденты, а платежи осуществляются через банк-нерезидент;

- заполняется справка о сделках с валютой.

Почему расчетный счет нерезидента начинается с 40820810?

Все банковские счета двадцатизначные. Первые пять цифр обозначают основной вид деятельности и фирму (частная, государственная). К примеру:

- 405 — федеральная собственность;

- 406 — государственная;

- 407 — негосударственная;

- 40807 — нерезидент (юрлицо);

- 40805 — счет «И» для ИП и юрлиц;

- 40820 — нерезидент (физлицо).

Следующие три цифры обозначают валюту. К примеру, 810 — обозначение для рублей, которое применялось ранее. Сейчас код изменен на 643. Значит, мы выяснили, что код 40820810 обозначал рублевый счёт физ. лица нерезидента.

Важные нюансы в связи с реквизитом

Пользователям, которые имеют намерение открыть 40821, нужно знать следующее: статья 86 Налогового кодекса Российской Федерации гласит, что кредитно-финансовая организация обязана оповещать налоговую службу об открытии и закрытии спецсчетов, а также о замене реквизитных данных субъектами налогообложения.

Важно! Бухгалтерский учёт денежных средств, размещённых на реквизитах 40821, тоже организован особенным образом: в плане для этого предусмотрен спецсчёт 55. Теперь перейдём к рассмотрению специфики эксплуатации и проблеме ответственности

Теперь перейдём к рассмотрению специфики эксплуатации и проблеме ответственности.

Особенности использования

Чем же специальный отличается от, например, расчетного счёта?

Подводя итог вышесказанному, можно заключить, что специальный применяется для зачисления платёжным агентом покупательских денег в пользу поставщика товаров/услуг. Это предусмотрено условиями агентского договора.

Примечание 1. Закон запрещает использовать для подобных целей счета других видов. Это прописано в статье 4 Федерального закона №103-ФЗ от года – “О деятельности по приему платежей физических лиц, осуществляемой платежными агентами”.

Спецсчёт предполагает проведение таких операций, как:

- зачисление денежных средств от физических лиц – в зачёт реализации их обязательств перед поставщиком;

- зачисление денег с другого специального реквизита агента;

- списание денег на СС другого платёжного агента либо поставщика товаров и услуг;

- списание средств на расчётные счета (например, в качестве агентского вознаграждения).

Какие-либо иные действия не допускаются. Для этого есть свои причины:

- Защита интересов продавца (поставщика). Агент не располагает возможностью применить деньги по своему усмотрению.

- Защита интересов физических лиц, осуществляющих покупку. Агент не может не перевести оплату магазину.

- Контроль. Оборот платежей и их дальнейшее использование подлежат строгому учёту.

- Упрощение учётных мероприятий в связи с доходами юридических лиц и индивидуальных предпринимателей. Выделение прибыли из всех получаемых ими денег становится более эффективным.

40821 решает, таким образом, как фискальные задачи, так и экономико-правовые.

Примечание 2. Фискальный – финансовый, налоговый. Имеющий отношение к аккумулированию государственных доходов.

Ответственность

Если платёжный агент осуществляет свою деятельность, не открыв спецсчёт, он понесёт административное наказание. Согласно пункту .1 “Кодекса Российской Федерации об административных правонарушениях” это штраф:

- от 40 000 до 50 000 руб. – для компаний;

- от 4 000 до 5 000 руб. – для должностных лиц.

Та же санкция применяется и при обнаружении нарушений в ходе эксплуатации 40821. Например, когда перечислена не вся сумма, которую агент получил от покупателя для поставщика.

Это интересно: Справка из налоговой об открытых расчетных счетах

Как расшифровать номер расчетного счета?

Разряды в расчетном счете

Расшифровка номера расчетного счета обычно начинается слева. Цифровые знаки в номере расчетного счета банка называются разрядами. Общее количество цифр (разрядов) в лицевом счете должно быть 20. Первые пять разрядов присваиваются на основании Плана счетов и совпадают с балансовым номером счета первого и второго порядка.

Рассмотрим, как расшифровываются первые три разряда счета:

| Разряд с 1-3 (номер счета первого порядка в плане счетов) | Расшифровка значения разрядов (что хранится на счете и какие банковские операции совершаются) |

|---|---|

| 102-111 | учитывается капитал кредитного учреждения (уставный капитал, дивиденды, прибыли и убытки и др.) |

| 202 | учитываются денежные средства (наличная валюта и чеки в иностранной валюте) |

| 203 | счет, открытый для учета драгоценных металлов |

| 204 | отражаются все операции, проводимые с природными драгоценными камнями |

| 301-329 | на этих счетах отражаются различные межбанковские операции (корреспондентские счета, клиринг, расчеты по ценным бумагам и другие операции) |

| 401-406 | счета, открытые для использования средств федерального бюджета, бюджета субъектов РФ, внебюджетных фондов, учета средств финансовых органов муниципальных образований и субъектов РФ, органов Федерального казначейства |

| 407 | счета негосударственных организаций |

| 408 | счета, открытые для индивидуальных предпринимателей, физических лиц, юридических лиц и прочие |

| 409 | счета для хранения невыплаченных переводов, инкассированных наличных денег и другие |

| 410-426 | счета для учета депозитов различных организаций и физических лиц |

| 427-440 | учет вкладов, депозитов на договорной основе юридических лиц, индивидуальных предпринимателей и физических лиц |

| 441-457 | кредиты, выданные организациям различных форм собственности |

| 458 | задолженность по кредитам и прочим размещенным средствам |

| 459 | проценты по кредитам и прочим размещенным средствам |

| 460-473 | средства, предоставленные в пользование сторонним организациям |

| 474-479 | учитываются прочие активы и пассивы организации |

| 501-528 | счета, на которых учитываются операции с ценными бумагами и другими финансовыми инструментами |

| 601-621 | на этих счетах отражаются основные средства организации, расчеты с дебиторами, акции и другие расчеты по средствам организации |

| 706-708 | отражаются финансовые результаты |

| 801-855 | счета доверительного управления |

| 909-971 | отражаются операции по внебалансовым счетам |

Разряды с 4 по 5 (балансовый счет второго порядка в Плане счетов) дают более точную расшифровку операций, проводимых на данном счете, посмотреть которую можно также в Плане счетов.

Таким образом, по первым пяти разрядам мы можем узнать:

- с какой целью открыт счет и что хранится на счете;

- на какой срок открыт счет или взят кредит (депозит),

- форму собственности организации, открывшей счет;

- вид счета.

- Определение валюты счета.

Остальные разделы номера счета

Разряд 9 – это защитный ключ или по-другому проверочная цифра, с ее помощью проверяют корректность обозначения счета при помощи компьютерных программ. Также, он отделяет разряды счета, для которых предусмотрено обязательное обозначение реквизитов номера счета, от остальной части счета (разряды с 10 по 20), которую кредитные организации присваивают самостоятельно.

Чаще всего с 10 по 13 разряды ставится номер филиала, далее уже следует номер лицевого счета, полученный в кредитной организации. В номере филиала и номере лицевых счетов свободные знаки обозначается нулями/

Примеры нумерации лицевых счетов

Пример 1. Лицевой счет коммерческой организации, которая находится в федеральной собственности, открытый для учета средств клиента:

Номер расчетного счета (разбит для удобства на коды) – 40502840200210000237

Расшифровка расчетного счета:

40502 (разряд с 1 по 5) – счет коммерческой организации, находящаяся в федеральной собственности;

840 (разряд с 6 по 8) – валютный счет, валюта счета – доллар США;

2 (разряд 9) – защитный ключ (проверочная цифра);

0021 (разряд с 10 по 13) – номер филиала;

0000237 (разряд с 14 по 20) – порядковый номер лицевого счета.

Пример 2. Депозитный счет физического лица со сроком выше 3 лет в рублях:

Номер расчетного счета (разбит для удобства на коды) – 42307810500120000845

Расшифровка расчетного счета:

42307 (разряд с 1 по 5) – депозитный счет физического лица, открыт на срок свыше 3 лет

810 (разряд с 6 по 8) – код валюты — Российский рубль;

5 (разряд 9) – защитный ключ (проверочная цифра);

0012 (разряд с 10 по 13) – номер филиала;

0000845– порядковый номер лицевого счета.

Можно легко заметить, что самой информативной частью в расшифровке счета для простого пользователя являются первые восемь разрядов счета.

Остальные цифры счета имеют больше значение для банковских специалистов. Однако, необходимо всегда внимательно писать все цифры счета и правильно заполнять реквизиты платежных поручений. Это поможет сберечь финансы и будет гарантом душевного спокойствия.

Видео по теме

В данном видео вы найдете дополнительную полезную информацию по теме банковских счетов.

Какие банки принимают заявки на подключение к РКО онлайн

Многие банки перешли на такую форму принятия обращений клиента. Благодаря этому открыть счет ИП и ООО можно максимально быстро: нужен всего один визит в офис, а порой и вовсе все обходится без него.

Вот некоторые предложения кредитных организаций:

- Сбербанк. Даже самый крупный и востребованный среди представителей бизнеса банк предлагает такой сервис. После обращения клиент сразу получает реквизиты будущего счета. Чтобы открыть счет ИП в Сбербанке онлайн, нужно выбрать тариф и заполнить форму заявки, на нее оперативно отреагируют.

- Альфа Банк. Предлагает полностью дистанционную форму подключения к РКО. Клиент подает заявку, в течение 10 минут получает реквизиты будущего счета, далее документооборот совершается через представителя банка, который приедет в офис клиента.

- Точка. Ведет обслуживание ООО и ИП онлайн, вообще не имеет офисов. Клиент оставляет заявку, в течение 20-30 минут ему перезванивают, затем формируются будущие реквизиты. Документы для подключения к РКО прикрепляются к заявке после собеседования. Счет открывается в течение дня, договор на подписание привезет менеджер.

- Тинькофф. Как и Точка, работает полностью дистанционно, не имея сети офисов, поэтому и подключение к РКО проходит удаленно. Чтобы открыть расчетный счет ИП онлайн, нужно изучить тарифы Тинькофф, выбрать подходящий и подать заявку на подключение к РКО. Далее представитель банка выезжает на встречу с клиентом.

- Модуль Банк. Востребованный среди ИП и компаний банк, работающий дистанционно. Предлагает большой ассортимент финансовых услуг, все они предоставляются и подключаются онлайн. Офисов нет, документооборот ведется через выездного менеджера.

- Райффайзенбанк. Этот крупный банк также организовывает выезд менеджера в офис клиента, то есть открытие счета можно провести полностью удаленно. Клиент подает заявку, через 10 минут ему перезванивают, стороны договариваются о встрече. Реквизиты резервируются сразу.

Это лишь часть банков, ведущих работу с ООО и ИП онлайн: одни организовывают всю процедуру дистанционно, другие все же указывают на необходимость посещения офиса.

Несмотря на обращение через интернет, клиент должен собрать полный пакет документов для открытия счета. В случае с ИП можно обойтись паспортом предпринимателя, его ИНН и ОГРН. В случае с ООО пакет документации будет расширенным: потребуются учредительные документы, документы на директора, свидетельство о регистрации компании, документы на лиц, которые будут иметь доступ к счету, и некоторые другие бумаги. Если пакет будет неполным, или какие-то документы вызовут нарекания, в услугах РКО откажут.

Почему расчетный счет нерезидента в российских банках начинается с номеров 40807 и 40820810

Положение «О плане счетов бухгалтерского учета для кредитных организаций и порядке его применения», утв. Банком России от 27.02.2017 № 579-П (далее — положение № 579-П), разграничивает счета по их принадлежности.

Все банковские счета складываются из 20 цифр, поделенных на несколько групп, каждая из которых несет в себе определенную информацию об обладателе счета. В гл. А положения № 579-П указано, что с цифры 408 начинаются «прочие счета», причем цифрами с 40803 по 40809, с 40812 по 40815, а также 40818, 40820 обозначаются разнообразные счета физических или юридических лиц — нерезидентов. Выделим основное, чтобы понять, что означают цифры 40807 и 40820810 в банковском (в т. ч. расчетном) счете нерезидента:

- 2 цифры, идущие в сочетании с регистром 408, означают принадлежность счета физическому либо юридическому лицу, а также тип специального счета. Соответственно, 40807 обозначает счет юридического лица — нерезидента, а 40820 — счет физического лица — нерезидента (прочие вышеперечисленные кодировки счетов нерезидентов указывают на особый характер счета, например 40805 — счета типа «И» юрлиц и предпринимателей-нерезидентов).

- Идущие за ними 2 цифры так называемой 3-й группы — указатель валюты, с помощью которой производятся безналичные операции. Эти цифры присваиваются по Общероссийскому классификатору валют (ОКВ), где 810 — это действовавшее до 01.01.2004 обозначение рубля. Введенным с указанной даты «Изменением 6/2003 ОКВ» этот код аннулирован. В 2017 году российский рубль кодируется цифрами 643.

Дополнительную информацию по этому вопросу можно прочесть в статье Что такое лицевой счет в банке — понятие и структура.

Зачем нужен счет в банке?

Мы живем в мире, где каждый день происходит обмен товарами и услугами. Банковские карты заменили нам привычные бумажные и металлические деньги.

Почти у каждого из нас сейчас открыт счет в банке, мы можем не носить крупные суммы денег и заранее не думать о том, сколько денег взять в магазин, а просто прийти в магазин и оплатить покупку напрямую с банковского счета картой.

Для предпринимателя счет в первую очередь нужен для расчета со своими поставщиками и покупателями, т.к. популярность банковских карт растет с каждым годом и государство стимулирует безналичные операции.

Кроме того сделки на крупные суммы, участие в тендерах и проектах с госучастием подразумевает обязательное наличие р/с.

Но мы редко задумываемся о том, что такое расчетный счет и имеют ли вообще какой-то смысл цифры в номере банковского счета.

Как расшифровать р/с?

Код расчетного счета индивидуален для каждого клиента и имеет четко выраженную структуру. В его основе — двадцать символов (цифр), разделенных на условные группы. Расшифровка банковского счета является несложной задачей, но для этого нужно знать смысл каждой из групп кода.

Общая структура — AAA BB CCC D EEEE FFFFFF. Разряды имеет индивидуальную расшифровку:

- ААА — номер р/с 1-го порядка. По этим трем цифрам можно понять принадлежность и цели открытия р/с.

Расшифровка для банков :

- Капитал, фонд, доход/расход — 102-109.

- Хранение (перемещение) драгметаллов — 203-204.

- Транзакции между кредитными организациями — 301-329.

- Сделки с акциями, облигациями и прочими ценными бумагами — 501-526.

Расшифровка для клиентов :

- Совершение выплат в бюджет страны — 401.

- Платежи в муниципальный бюджет — 402.

- Обращение с иными средствами, находящимися во власти финансового департамента — 403.

- Внебюджетные фонды — 404.

- Компании, в роли учредителей которых выступают представители госорганов (на федеральном или местном уровне) — 405-406.

- Организации различных типов (коммерческие или некоммерческие) — 407.

- Прочие субъекты — 408.

Расшифровка расчетного счета (первых трех символов) при наличии вкладов:

- Государственных структур — 411-419.

- Частных организаций — 420-422.

- Физлиц (граждан РФ) — 423.

- Зарубежных компаний — 424.

- Нерезидентов страны — 425.

- Личные деньги кредитных организаций или доходы — 430.

- BB — часть кода расчетного счета, которая подробнее раскрывает первые три символа. По ним удается расшифровать назначение денег:

- Для выплаты налогов.

- Выделенные государством и прочие.

Расшифровка банковского счета для 4 и 5 цифры следующая:

- Пенсионный фонд (негосударственный), кредитный союз — 40701.

- Компания ООО или ЗАО — 40702.

- Структура некоммерческого типа — 40703.

- Деньги на волеизъявление народа (референдум, выборы) — 40704.

- CCC — три цифры, отражающие валюту:

- Американский доллар — 840.

- Национальная валюта (рубль) — 643.

- Деньги ЕС (евро) — 978.

- Китайский юань и прочие — 156.

Здесь расшифровка расчетного счета — шанс проверить корректность р/с по отношению к проводимым сделкам.

- D — контрольный символ, вычисление которого производится по специальному алгоритму. Назначение — проверка корректности р/с при осуществлении сделок.

- EEEE — четыре цифры, отражающие номер отделения банка. Если эта часть кода расчетного счета содержит «0000», это свидетельствует об открытии р/с в главном отделении кредитной организации.

- FFFFFF — шесть символов, которые отражают номер лицевого счета в банковском учреждении.

Зачем нужен номер ссудного счета?

Многие заемщики уверенны, что в договоре кредитования банковская организация указывает всю необходимую информацию, а потому в нем можно будет легко найти и номер ссудного счета. Насколько честным является заемщик, можно легко проверить. Следует внимательно пересмотреть свой кредитный договор и найти в нем номера всех счетов. По закону ссудные счета начинаются исключительно за значения 455, вот только нередко такого счета в договоре нет, а есть счета, начинающиеся со значений 408, 402 или 407

В большинстве случаев, заемщики не уделяют этому должного внимания, им важно только чтобы средства, которые они отдают на оплату кредита, доходили до кредитора

Это не совсем правильно. Просто по большей части заемщики не понимают, что если деньги зачисляются на ссудный счет, они полностью идут на погашение кредитного долга. В случае когда средства поступают на иные счета, финансовая организация получает возможность забирать из поступившей суммы проценты, штрафы, разнообразные комиссии и пр. В результате задолженность по кредиту погашается медленнее, чем рассчитывает заемщик.

Чтобы банк не мог делить обязательные кредитные платежи, заемщику следует обратиться в ближайшее отделение с просьбой представить выписку по ссудному счету. По полученным данным он поймет, какие суммы в действительности шли на погашения долга по кредиту. В такой выписке обязательно должен присутствовать номер ссудного счета. В дальнейшем, чтобы банк не смог распоряжаться средствами с обязательного кредитного платежа, человеку следует вносить оплату именно на этот номер счета, вначале которого стоят цифры 455.

Структура банковского счета

Согласно регламенту, содержащемуся в Положении о правилах ведения бухгалтерского учета в кредитных организациях, находящихся в России, № 385-П, расчетный счет представляет собой числовой код, состоящий из 20 знаков. Каждый из них имеет определенную роль, которую удобнее всего отследить, разбив информацию на несколько групп: 333.22.333.2.4444.7777777.

Каждый из знаков зашифровывает определенную часть информации:

- Первая группа – состоит из 3 цифр и отражает порядок банковского баланса. Расшифровав ее, можно понять, какое лицо открыло р/с, и какую цель при этом преследовало.

- Вторая группа – представляет собой 2 цифры, отражающие специфику деятельности, которую ведет владелец счета.

- Третья группа – зашифровывает данные о валюте, содержащейся на аккаунте.

- Четвертая – всего одна цифра – проверочный код.

- Пятая группа – содержит в себе 4 знака и отражает отделение, в котором был открыт аккаунт.

- Шестая группа – номер банковского аккаунта лица.

Открытие счетов в кредитных организациях допускается не только для физических лиц, но и для организаций, а также государственных структур. В связи с этим номер играет важную роль при совершении операций по переводу средств или расчету с контрагентами.

Валютный расчетный счет ООО

Для заключения контрактов с зарубежными поставщиками компании необходимо открыть валютный расчетный счёт. Но как правило, предпринимателей пугает сложный бухучет движения на валютных счетах. Давайте разбираться, так ли непросто это на самом деле.

Логично, что от рублевого счёта валютный отличается видом денежных знаков (доллары, евро, фунты и т. д.). Однако, существуют определённые требования, применяемые именно к валютным операциям:

- оформление валютного расчётного счёта возможно только в банке, имеющем на это лицензию ЦБ РФ;

- резиденты обязаны оформлять паспорта внешнеторговых сделок (для упрощения валютного контроля);

- процент валютной выручки переводится в рубли;

- российские компании извещают банк о поступлении валюты по действующим контрактам.