Не доверять и проверять. зачем россиянам аккредитив в банке и как его оформить

Содержание:

- Особенности аккредитива от Сбербанка

- Преимущества и подводные камни

- Принцип работы

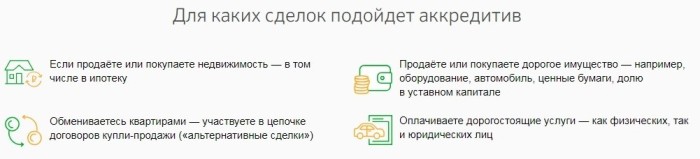

- Применение условного денежного обязательства в операциях с недвижимостью

- Что такое аккредитив в Сбербанке

- Что такое аккредитив при покупке недвижимости

- Что такое аккредитив

- Альтернативные варианты

- Что такое?

- Отличия от банковской ячейки

- Плюсы и минусы

- Применение аккредитивов от Сбербанка

Особенности аккредитива от Сбербанка

В банковской сфере разработаны разные виды аккредитивов, открыть которые можно под различные типы сделок (для приобретения дома, квартиры, надела земли и т. д.).

Можно утвердить аккредитив в Сбербанке нескольких разновидностей:

- Безакцептный. Предполагает перевод денег продавцу (на личный счет) без включения в действия покупателя. Согласно условиям договора, распоряжаться средствами на счете может только продавец.

- Безотзывный. Предполагает перевод денежной суммы любой стороне соглашения только с разрешения банковской структуры, продавца и приобретателя. Безотзывный аккредитив запрещено закрывать в одностороннем порядке, потребуется согласование со всеми участниками договора.

- Отзывной. Предполагает возврат денег со счета покупателю без утверждения с продавцом при возникновении форс-мажорной ситуации, описанной в соглашении.

- Покрытый. Позволяет покупателю перевести в банк указанную в соглашении сумму, которая остается на счету до завершающего этапа финансовой сделки. Распространен данный аккредитив Сбербанка при приобретении жилой недвижимости.

Перед тем как открыть аккредитив в Сбербанке при покупке недвижимости, необходимо учитывать преимущества и недостатки услуги.

В перечне положительных сторон:

- Защита от возможных ситуаций мошенничества и возникновения третьих лиц, которые претендуют на права собственности на реализуемое имущество, судебных процессов по урегулированию финансовых операций и т.д. Средства не будут переведены другим лицам, а вернутся владельцу.

- Не требуется проводить сложные операции с обналичиванием крупной суммы денежных накоплений, не возникнет сложностей с их пересчитыванием и сохранением до завершения сделки.

- Предоставляется гарантия при срыве регистрирования в Росреестре в указанные сроки перевода перечисленной на аккредитив суммы на счет другой стороны договора (покупателя).

- Невысокий тариф на сохранение денежных средств в банке в безналичном формате как гарантия безопасности сделки.

Недостатки банковской услуги:

- Для применения услуги аккредитива потребуется собрать много бумаг, справок.

- Совершение сделки становится доступным для налоговых органов, невозможно снизить цену предмета реализации.

- Представители налоговой службы могут задавать вопросы об источниках больших накоплений при отсутствии согласования с поданными декларациями. Потребуется подготовить объяснение в письменной форме.

- Включение в качестве участников сделок нерезидентов РФ (продавец либо получатель живут за пределами страны) приводит к большому увеличению цены услуги.

Для оформления финансовой сделки потребуются следующие документы:

- паспорт РФ гражданина-заявителя;

- ксерокопия договора по операциям с недвижимым имуществом (документ должен быть заверен у нотариуса);

- акт регистрации права собственности на недвижимость (от продавца);

- другие дополнительные справочные документы, положенные по договору.

Соглашение сторон в банке подписывается при наличии перечисленных оригиналов документов, участии банковских специалистов.

Преимущества и подводные камни

Как и у любого банковского продукта и услуги есть свои преимущества, благодаря которым стоит к ним прибегнуть и недостатки, которые могут сыграть важную роль при принятии решения об их использовании. Открытие аккредитива даёт участникам сделки следующее:

- 100% сохранность денежных средств, обеспеченную безналичной формой расчёта между двумя лицами.

- В одностороннем порядке никто не может принудительно завершить процесс, не выполнив все условия, предусмотренные в ранее составленной бумаге.

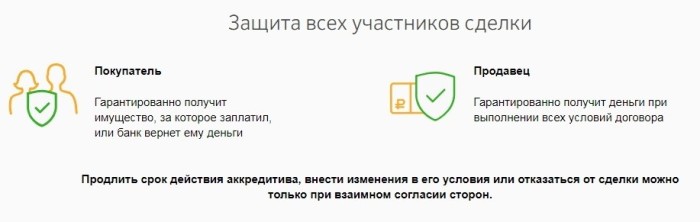

- Человек, который в этой сделке является покупателем, может не бояться, что потеряет свои деньги, в случае если процесс по какой-то причине сорвётся. А продавец в свою очередь может быть уверен, что по завершению сделки ему будет передана вся оговоренная изначально сумма.

- В случае со сделкой с недвижимостью, если продавец не закончит регистрационные мероприятия к указанной в договоре дате, то Сбербанк сделает возврат денежных средств с аккредитивного счёта на расчётный счёт покупателя.

- Реальный ценник на услугу – от 1 тыс. руб.

- Простой процесс оформления и создание аккредитивного счёта.

- Быстроту процесса, так как всё выполняется в самые сжатые сроки.

Из недостатков аккредитива можно выделить то, что Сбербанк эту услугу создал именно для крупных сделок, а в случае с мелкими в открытии аккредитивного счёта будет отказано. Небольшая стоимость этой услуги доступна только для физических лиц, а юридическим придется на нее значительно потратиться. Это же касается и внешнеторговых сделок, их участникам комиссия обойдется недешево.

Почему стоит выбрать Сбербанк

Сбербанк – это крупнейшее российское банковское учреждение, занимающее большую часть кредитного портфеля страны, которое за годы своей деятельности заслужило доверие со стороны миллионов граждан из разных регионов. Условия по аккредитивам предлагаются самые выгодные и открытие счёта возможно сделать в любом ближайшем отделении.

Банк дает гарантию и одной и второй стороне договора, что сделка пройдет безопасно, конфиденциально, а также они смогут значительно сэкономить время, если воспользуются этой услугой. Открыть расчётный счёт можно за 20 минут, а завершить даже самую сложную сделку – за сутки.

Кроме этого, ценник на услугу в Сбербанке намного ниже, чем в других кредитно-финансовых учреждениях России.

Принцип работы

Выполнение расчета через условное денежное обязательство состоит из нескольких этапов:

- подписывается договор, в котором указываются права и обязанности участников сделки, товар (услуга), срок выполнения, цена;

- покупатель переводит финансы на созданный сберегательный банковский счет в размере, указанном в соглашении, с учетом комиссии на открытие аккредитива;

- продавец выполняет обязанности и предоставляет подтверждающую документацию в ПАО «Сбербанк»;

- банк проверяет документы на соответствие требованиям и переводит на его счет деньги.

В качестве подтверждения, к примеру, при сделке с недвижимым имуществом используется договор основания с записью о праве собственности от Росреестра, при заключении других видов соглашения участники самостоятельно выбирают подтверждающие документы.

Применение условного денежного обязательства в операциях с недвижимостью

Частные лица используют аккредитивный счет в Сбербанке при покупке квартиры. Банк гарантирует безопасность соглашения. Если сделка сорвется или не будут соблюдены условия купли-продажи, покупатель не потеряет свои деньги. Аккредитив (АК) применяется также в ипотеке. Он включает заемные средства, о чем указывается в договоре.

В случае, когда в сделке, помимо продавца и покупателя, участвует также посредник, у которого для покупки недостаточно собственных средств, возможно оформление трансферабельного (переводного) аккредитива. Для этого посреднику нужно договориться с покупателем о создании счета в его пользу, исполнительным банком при этом будет Сбербанк. О том, сколько стоит такая услуга, можно почитать на официальном банковском сайте.

Что такое аккредитив в Сбербанке

Аккредитивная форма расчетов существует уже очень давно – впервые его предтечу, так называемый Letter of Credit, начали использовать во Франции еще в середине семнадцатого века. Купцы через банк договаривались о выплате денег за товар против определенных документов, доказывающих отгрузку товара покупателю.

Cделки же с недвижимостью и вовсе существуют столько, сколько существует человек и эта самая недвижимость. Но до недавнего времени эти два момента не были объединены между собой. В Сбербанке решили это восполнить, и получилось отлично – услуга активно пользуется спросом. Что же такое аккредитив от Сбербанка?

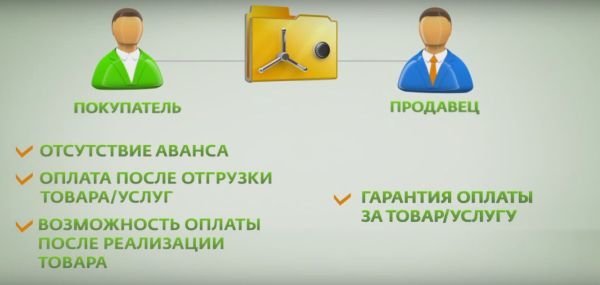

Это способ расчетов, в котором Сбербанк принимает на себя обязательства по оплате услуг или товаров заранее за депонированными средствами против предоставленных документов. Цель этого:

- минимизация рисков для обеих сторон;

- гарантирование выполнения сделки;

- отказ от наличных расчетов в пользу более удобных и надежных безналичных;

- возможность избежать предоплаты;

- в случае необходимости получить финансирование;

- возможность проведения сделок, когда покупатель и продавец находятся в разных регионах, порой далеко находящихся друг от друга.

Для раскрытия аккредитива необходимо обратиться в ближайшее отделение Сбербанка, где вам откроют сберегательный счет. На него зачисляете сумму для последующего платежа (сумма договора) плюс комиссию за аккредитив, о которой подробнее чуть ниже. Дальше банк депонирует эти деньги для соответствующего гарантирования будущей сделки.

Когда продавец выполняет свои обязательства, он для получения платежа представляет банку подтверждающие документы. Такими могут быть любые договора покупки-продажи, оказания различных услуг или же цессии, а также документы, которыми они закрываются – акты приема-передачи, выполненных работ, оказанных услуг, отметки Рос.реестра на договорах основания и прочее.

На завершающем этапе квалифицированные банковские сотрудники проверяют предоставленные документы, и, наконец, если все подтверждено, банк делает денежный безналичный перевод ранее задепонированных средств покупателю. Всё, аккредитив закрыт.

Что такое аккредитив при покупке недвижимости

Под термином «аккредитив» понимается банковская гарантия. По сути, Сбербанк принимает на себя ответственность за то, что все параметры сделки будут выполнены ее сторонами согласно договоренности. Кстати, договор о сделке является обязательным для оформления услуги – единственным основанием для аккредитива.

Аккредитив обеспечивает удобство сделки

Аккредитив обеспечивает удобство сделки

Сбербанк изучает договорные обязательства сторон. После этого покупатель квартиры производит открытие аккредитивного счета в Сбербанке и вносит на него сумму, которая должна отойти продавцу, плюс комиссию банка за услуги. Получить деньги с данного счета продавец недвижимого объекта сможет только после предоставления им доказательств отчуждения права собственности в пользу второй стороны сделки.

Услуга доступна как для обычных граждан, так и для юридических лиц. Более того, аккредитивный счет может быть открыт в случае, если сделка проводится между физическим и юридическим лицами.

Как происходит сделка по продаже квартиры через аккредитив

Сделка по продаже квартиры через аккредитив происходит по такому алгоритму:

- один из участников (чаще всего покупатель) предлагает другому аккредитивный метод расчетов;

- оговариваются условия – сроки проведения сделки и гарантий, перечень документов, по предъявлении которых продавец сможет получить средства с гарантийного счета и т.д.;

- все условия прописываются в договоре;

- покупатель заводит в банке сберегательный счет (можно использовать уже имеющийся депозит);

- покупатель пополняет счет на необходимую сумму;

- оформляется заявление на открытие аккредитива (в отделении Сбербанка или через его сайт);

- договор о гарантии передается продавцу.

После этого стороны выходят на сделку. Когда ее регистрация будет закончена, продавец обращается в отделение банка с договором на аккредитив и бумагами, подтверждающими выполнение им своих обязательств (чаще всего это выписка из ЕГРП с новым собственником). Банк проверяет подлинность всех представленных документов и правильность их оформления, после чего перечисляет сумму со счета продавцу.

Если вторая сторона сделки отказывается от аккредитивной системы расчетов, лучше подыскать другой вариант квартиры для покупки.

Что касается сроков – оформление договора занимает не более получаса. Для этого потребуются паспорта обеих сторон сделки и договор купли-продажи. Если собственников с любой из сторон планируется несколько, все они должны присутствовать при составлении документа. Данные каждого из них вносятся в договор. Завершение сделки проводится банком в течение рабочего дня.

Аккредитив отвечает за безопасность оформления сделки

Аккредитив отвечает за безопасность оформления сделки

Виды аккредитивов

Существуют разные категории банковских гарантий. К примеру, в Сбербанке можно оформить банковский аккредитив при покупке квартиры, выбрав одну из четырех категорий:

- безотзывный – закрыть счет можно только по согласию обеих сторон сделки;

- покрытый – банк вправе заморозить средства на аккредитивном счете до тех пор, пока продавец не выполнит положенные ему обязательства;

- непокрытый – банк списывает часть средств со счета в адрес продавца в момент предоставления им доказательств завершения сделки, а остаток переводится только после окончания срока гарантии;

- отзывной – покупатель может отозвать деньги с гарантийного счета (по согласованию с банком).

Перед тем, как открыть безотзывный аккредитив, и вообще, определяться с типом гарантии, покупателю необходимо согласовать условия с продавцом. Вид гарантии должен быть указан в основном договоре по сделке, наряду с прочими правилами проведения расчетов.

Отличие аккредитива от ячейки в банке

На первый взгляд, механизм действия аккредитива напоминает расчеты с применением сейфовой ячейки.

Но есть ряд существенных отличий:

- При расчете с помощью банковской гарантии нет необходимости снимать наличные деньги, дополнительно платить за их пересчет и проверку подлинности. Все операции производятся в безналичной форме.

- На аккредитивный счет нужно положить денежные средства в размере полной стоимости приобретаемой недвижимости. Занизить цену квартиры, чтобы избежать налогов, не получится.

- При оформлении на длительный срок стоимость аккредитива будет ниже, чем цена за пользование банковской ячейкой.

- Денежные средства, находящиеся на сберегательном счете, защищены более надежно, чем при размещении в сейфе.

Что касается сходства этих двух инструментов, оно выражается в том, что как аккредитив, так и сейфовая ячейка могут применяться не только для купли-продажи недвижимости, но и для любых сделок, в которых сторонам требуются дополнительные гарантии.

Банковская ячейка имеет ряд отличий от аккредитива

Банковская ячейка имеет ряд отличий от аккредитива

Что такое аккредитив

Аккредитив – банковский счет (один из возможных), который открывается предварительно перед заключаемой сделкой, связанной с передачей денег от одного лица к другому. Сбербанк в этом случае выполняет роль гаранта. Он «замораживает» переведенные денежные средства на сберегательный счёт отправителем до тех пор, пока тот, кому они предназначены не выполнит все условия, прописанные в договоре. Воспользоваться аккредитивом могут как юридические, так и физические лица. Причём последние еще могут выбирать вид услуги, в зависимости от того, на что нацелена сделка:

- Безотзывный – отзыв своих сбережений покупателем невозможен без присутствия второго участника сделки – продавца. Эта форма расчёта предназначена для сделок, при которых оба участника несут одинаковые риски.

- Отзывный – возможен возврат покупателю его средств, но только в том случае, если банк даст на это одобрение после предоставления ему веских причин при возникшей проблеме в процессе совершения сделки. Эта форма чаще всего применяется, если человек хочет приобрести машину или любое другое имущество, с которым нужно проводить проверочное мероприятие.

- Покрытый – банковское учреждение списывает денежные средства покупателя, зачисленные на счёт и возвращает их после того, как у договора истечёт период его действия.

- Безакцептный – вносится сразу полная сумма на счёт в Сбербанке, а после чего деньги списываются частями с предусмотренной периодичностью. В этом случае покупать имеет право самостоятельно обратиться за услугой и открыть аккредитивный счёт, не привлекая вторую сторону сделки. Эта форма применяется, когда необходимо произвести расчёт за цикличные услуги.

Как работает расчёт с аккредитивом

Порядок действий при использовании аккредитивного счёта в Сбербанке выглядит так:

- Составляется договор купли-продажи товара/недвижимости или договор о выполнении услуг, в котором обязательно указывается стоимость и длительность сделки, а также её условия. Стороны на нем ставят свои подписи.

- Покупатель кладёт денежные средства на аккредитивный счёт в том размере, который был указан в ранее составленном документе.

- Когда все требования по договору будут окончательно выполнены (права собственности зарегистрируются на нового владельца, будет завершена услуга или доставлен товар), то продавец сможет забрать с аккредитивного счёта деньги в полном объёме.

На третьем этапе банковское учреждение должно лично убедиться, что все условия сделки правильно соблюдены. Для этого необходимо предоставить соответствующие документы. Их список согласовывается сторонами на этапе заключения договора, и затем этот момент выносится отдельным пунктом. Например, при продаже недвижимого имущества подтвердить факт завершения сделки можно специальной бумагой, в которой указано, что изменения собственника жилья были внесены в Росреестр.

Альтернативные варианты

Аккредитив пока нельзя отнести к числу самых популярных инструментов, обеспечивающих соблюдение интересов участников сделок на рынке недвижимости. Чаще при покупке или продаже жилья практикуются такие методы гарантирования соблюдения обязательств сторонами:

Аккредитив пока нельзя отнести к числу самых популярных инструментов, обеспечивающих соблюдение интересов участников сделок на рынке недвижимости. Чаще при покупке или продаже жилья практикуются такие методы гарантирования соблюдения обязательств сторонами:

- задаток,

- закладка денег в банковскую ячейку,

- комбинированное применение обоих названных вариантов.

Задаток

В случае с задатком в большей степени обеспечиваются гарантии и продавца, чем покупателя. Стороне, заинтересованной в покупке квартиры, при таком раскладе остаётся уповать лишь на порядочность контрагента, выставившего жилье на продажу.

Внесённый задаток обычно просто передаётся от одной стороны другой в виде наличных или переводится на счёт. Но в случае непорядочности продавца не защитит от того, что квартира будет и дальше предлагаться другим покупателям, цена в последний момент перед выходом на сделку не взлетит до заоблачных высот, при отмене сделки на условиях, при которых задаток подлежит возврату, продавец выполнит это своё обязательство и т. п. Даже если всё, что касается задатка, оговорено соглашением (которое на практике заключается не всегда) и по его условиям деньги подлежат возврату, очень вероятен вариант, когда получить свои деньги обратно удастся только через суд, а это хлопотно, сопряжено с дополнительными тратами и долго.

Всё, что касается использования задатка и условий его возвращения, рекомендуется прописывать в отдельном договоре (чаще такой документ называется соглашением).

Использование банковской ячейки

Механизм закладки денег в сумме полной стоимости квартиры в банковскую ячейку с открытием доступа к ней продавцу по завершении государственной регистрации сделки или на других условиях, обозначенных в договоре между сторонами, чреват сюрпризами со стороны как продавца, так и покупателя.

Механизм закладки денег в сумме полной стоимости квартиры в банковскую ячейку с открытием доступа к ней продавцу по завершении государственной регистрации сделки или на других условиях, обозначенных в договоре между сторонами, чреват сюрпризами со стороны как продавца, так и покупателя.

Ключ от ячейки на руках у продавца ни в коей мере не гарантирует ему, что в ней действительно лежат деньги. Ведь никакими подтверждениями, кроме заверений покупателя, эта процедура не обеспечивает.

С другой стороны, часто бывает, что доступ в депозитарий Сбербанка или другой кредитной организации, где хранятся деньги, для продавца открывается после передачи им документов относительно покупки на государственную регистрацию. Но ничто не помешает продавцы сразу забрать наличность, а заявление, поданное в Росреестр, отозвать под предлогом того, что передумал и от продажи решил воздержаться.

Существенный минус для приобретателя жилья при проведении покупки с участием банковской ячейки состоит в том, что при проведении сделки невозможно исключить участие наличных. Особенно это неудобно, если квартира приобретается за счёт ипотеки. Да и если за собственные средства, которые хранятся на банковском счете, хлопот и затрат не меньше. Деньги нужно сперва обналичить, что часто связано с затратами на комиссии, необходимости заранее заказать достаточное количество наличности (ведь стоимость квартиры — это немалые деньги), транспортировки денег от кассы до депозитария (хорошо, когда они в одном помещении, но так бывает не всегда).

А после того, как продажа жилья состоялась, вопрос, как максимально безопасно переместить наличность из ячейки на свой банковский счёт может встать уже перед продавцом.

Безналичные расчёты

Этот вариант возможен лишь при условии обоюдного согласия сторон, а случаи, когда одна из них настаивает только на расплате наличными, нередки.

Этот вариант возможен лишь при условии обоюдного согласия сторон, а случаи, когда одна из них настаивает только на расплате наличными, нередки.

Но безналичный расчёт по договору сделки с жильём обеспечивает безопасность в том плане, что полностью исключает наличные из оборота. Все остальные минусы и для продавца, и для покупателя, описанные выше, актуальны и для него.

Ну разве только покупатель может продемонстрировать продавцу выписку со счёта о наличии достаточной суммы, подтверждение перевода средств или кассовую квитанцию о внесении на него нужной суммы. Но где гарантия, что завтра он эти деньги не снимет. Аналогичная ситуация, если деньги поступили на счёт продавца, но теперь уже головная боль покупателя, как получить их назад, коль сделка не состоится.

Что такое?

Суть аккредитива состоит в исключении рисков невыполнения условий договора между сторонами. Кредитное учреждение, где заключается соглашение на получение услуги, выступает гарантом перед продавцом в получении им денег на банковский счет, а покупателю обеспечивается получение товара в собственность.

Особенности и назначение аккредитива заключаются в том, что обеспечение безопасности расчетов происходит в рамках условий, отраженных в заявлении на его получение. Банком не учитываются соглашения между покупателем и продавцом. Кредитное учреждение работает только с документами по аккредитиву, а не с договорами, касающимися купли — продажи.

Виды аккредитива

Кредитное учреждение располагает несколькими вариантами финансового инструмента. Обеспечение сделки может происходить на различных условиях.

- Безакцептный предусматривает прием продавцом денег после совершения продажи.

- При заключении безотзывного виды покупатель не может без согласия продавца отозвать аккредитив.

Оформление

В документе о получении аккредитива прописываются:

- номер и дата;

- вид условного денежного обязательства;

- размер денежных средств и их назначение.

Кроме при оформлении услуги устанавливаются срок подачи документов, размер и процесс выплаты комиссии, взимаемой банком.

Срок

Продолжительность предоставления аккредитива определяется в заявлении на его получение. По сделкам приобретения квартиры в ипотеку период, на который может быть предоставлена услуга аккредитив, не может быть больше 120 дней. В случае возникновения потребности срок может быть увеличен, но не более чем на 60 дней. Увеличение срока может быть произведено только 1 раз.

Отличия от банковской ячейки

Аккредитив, как и банковская ячейка, представлен разновидностью банковской гарантии, но между данными услугами имеются определенные отличия. К ним относится:

- операции по аккредитиву выполняется в безналичном виде, поэтому не требуется тратить много времени и усилий на снятие наличных денег, их пересчет и проверку;

- на аккредитивный счет перечисляется сумма, равная цене недвижимости, поэтому не получится в договоре снизить стоимость объекта для уменьшения налоговой базы, что не всегда выгодно для продавца;

- если необходима банковская гарантия на достаточно длительный срок, то именно аккредитив считается выгодным за счет низкой стоимости по сравнению с ячейкой;

- деньги, располагающиеся на счете, считаются более защищенными по сравнению с хранением их в сейфе банка.

Сходством этих видов гарантий является то, что они могут применяться не только для покупки недвижимости, но и для совершения других сделок, где требуется гарантия.

Плюсы и минусы

Теперь стоит упомянуть о достоинствах и недостатках аккредитивов Сбербанка. Некоторые плюсы мы уже вскользь упомянули, рассмотрим оставшиеся.

- Сбербанк полностью берет на себя обязательства по сохранности средств.

- Сделка проводится в безналичной форме и очень быстро, гораздо быстрее, чем при обычном банковском переводе.

- Если не удастся достичь соглашения по всем существенным условиям сделки, банк гарантирует возврат средств.

- Затраты на открытие аккредитива невелики.

- Можно требовать от Сбербанка совершения нескольких операций в рамках одного аккредитива.

- Возможно получение консультационного сопровождения сделки от специалистов Сбербанка.

У аккредитивов Сбербанка есть только один небольшой минус – за них нужно платить. Хоть оплата и невелика, но она все равно оправдана только при совершении сделки на значительную сумму, например при покупке недвижимости. Оформлять аккредитив для небольшой сделки невыгодно.

Оплата услуги

В настоящее время услуги по оформлению аккредитива в ПАО Сбербанк тарифицированы. Размер тарифа будет зависеть от типа имущества участвующего в сделке, а также от категории субъектов сделки.

- Оформление аккредитива для проведения сделки с недвижимостью физическим лицам обойдется в 2000 рублей одна операция.

- Если требуется проведение сделки по покупке или продаже дорогостоящего движимого имущества, при условии что сторонами договора выступают физические лица – 0,2% от общей суммы сделки, но не меньше 1000 рублей и не более 5000 рублей за операцию.

- Если аккредитив обеспечивает проведение крупной сделки по купле-продажи дорогостоящего движимого имущества, при условии, что хотя-бы одна сторона является юридическим лицом, банк взимает: 0,5% от стоимости сделки, но не меньше 2500 рублей и не больше 15 000 рублей за одну операцию.

Дополнительные услуги со стороны банка не имеют строгой тарификации. Все будет зависеть от сложности сделки и степени участия специалистов банка при проведении подготовительных мероприятий и самой сделки. Если участие специалистов ограничивается устными консультациями, дополнительная плата не взимается.

Как получить услугу?

Чтобы оформить аккредитив, требуется обратиться в ближайшее отделение Сбербанка. Менеджер попросит предъявить паспорт, а затем выяснит цели оформления аккредитива. Далее специалист разъяснит суть данной операции и степень участия банка в предстоящей сделке. После этого менеджер предложит вам заполнить заявление по образцу. Чтобы корректно заполнить заявление, необходимо иметь при себе документы по сделке и данные о продавце или покупателе, в зависимости от того, кто обратился с заявлением.

К заявлению в обязательном порядке нужно приложить копии документов, которые важны для достижения всех существенных условий по договору или обеспечивающие сделку. В частности это могут быть копии свидетельства о праве собственности на квартиру, кадастровый паспорт и т.д. Также к заявлению прикладывается копия проекта договора купли-продажи. В дальнейшем в ходе переговоров продавца и покупателя условия соглашения могут быть изменены. В этом случае необходимо будет принести в банк заявление о расхождении, в котором заявитель укажет новые условия соглашения.

Итак, услуга по оформлению аккредитива в ПАО Сбербанк вполне доступна физическим лицам. Стоимость этой услуги невелика, а помощь, которую окажет банк при проведении сделки, может оказаться неоценимой.

Применение аккредитивов от Сбербанка

Несмотря на то, что аккредитивы могут быть использованы для расчета за любые товары или услуги, наши соотечественники обычно прибегают к этой услуге во время продажи жилой недвижимости. В этом случае кредитная организация играет роль гаранта того, что все условия сделки будут выполнены.

Если продавец откажется от сделки, сорвет ее или не захочет соблюдать дополнительные условия, то потенциальный покупатель просто снимет свои деньги со специального счета. Подобный подход позволяет полностью исключить мошенничество со стороны продавца, так как доступ к деньгам он сможет получить лишь после переоформления недвижимого имущества, а также соблюдения дополнительных условий.

В большинстве случаев к этой услуге прибегают в процессе приобретения жилой недвижимости при помощи ипотечной ссуды. Так как в этом случае при расчете применяются заемные средства, использование аккредитива в подобной ситуации обладает целым рядом особенностей.

Аккредитив является не только безопасным методом расчета за приобретаемое жилье, он, по сути, может выступать в качестве гарантии честности совершения любой сделки. Его можно эффективно применять при совершении расчетов за строительные работы, а также в процессе осуществления капиталовложений.

Согласно действующим правилам рассматриваемой кредитной организации, у юридических лиц существует возможность выполнения заказов по аккредитиву. В этом случае допустимо разбитие аккредитива на несколько этапов. Таким образом, исполнитель будет получать денежные средства по мере исполнения взятых на себя обязательств.