Какие страховые компании аккредитованы в сбербанке

Содержание:

- Что произойдет, если не делать страховку на второй год

- Сбербанк

- «Сбербанк» — Обязательно ли страховать жизнь при ипотеке?

- Как оплатить страховку через мобильное приложение

- Что такое аккредитация страховых компаний?

- Какая лучше

- Советы – Как сэкономить и дешевле застраховать ипотеку

- Можно ли отказаться от договора страхования

- Оформление: пошаговая инструкция

- Компании страхующие ипотечные кредиты Сбербанка

- «Ингосстрах» — страхование квартиры при ипотеки, калькулятор стоимости

- Требования к компаниям, предъявляемые Сбербанком

- Перечень компаний

- Выводы

Что произойдет, если не делать страховку на второй год

Страхование залогового имущества — обязательное условие для оформления ипотечного займа. Договор заключается на 1 год, потребитель обязан покупать новый полис ежегодно (до конца выплат). Чтобы продлить страховку, клиент должен узнать сумму долга. Сделать это можно, обратившись к менеджеру банка по телефону.

Если физическое лицо не продлевает полис, то тем самым нарушает заключенный с банком договор. Страховая компания известит банк о том, что вы не продлили договор, и вам предложат его продлить. В случае отказа возможно применение штрафных санкций в соответствии с заключенным договором.

Заключение договора на страхование жизни физического лица представляет интерес для самого заемщика. При заболевании или смерти лица, оформившего ипотеку, обязательства по выплатам переходят к страховщику.

Страховка является добровольной. Продлевать ее или нет — выбор клиента.

Сбербанк

Здесь сумма страховки залогового имущества ограничивается лимитом в 15 млн. рублей. Ее стоимость составляет 0,25% от ипотеки с ежегодным начислением этого процента на остаток от общей задолженности.

Стоимость страхования жизни составляет 1%. При этом, если заемщик принял это решение добровольно, то это несет ему финансовую выгоду. Например, при оформлении кредита под 14,9% годовых добровольное страхование жизни и здоровья поможет снизить этот показатель до 13,9%.

Заметим, что только в Сбербанке не требуют оформлять комплексную страховку ипотеки. Некоторые заемщики решают сменить страховую компанию, и тут у каждой компании тоже имеются свои условия.

В Сбербанке можно получить страховую премию за оставшиеся месяцы только при условии, если будет полностью погашен кредит. Премия в полном объеме выплачивается только в том случае, если клиент принял решение прекратить сотрудничество с компанией до вступления страхового полиса в действие.

«Сбербанк» — Обязательно ли страховать жизнь при ипотеке?

Нет, застраховать ипотеку можно и в другой страховой компании аккредитованной Сбербанком. По закону банк не может продавать дополнительные услуги при оформление кредитного договора и соответственно обязывать страховаться именно в СК «Сбербанк Страхование».

Страхование ипотеки в «Сбербанке»: где дешевле и выгоднее оформить?

Однозначно ответить на этот вопрос не получится. Дело в том, что в каждой страховой компании применяются свои тарифы, которые нередко корректируются. Об актуальных предложениях нужно узнавать непосредственно перед оформлением жилищного кредита. Сделать это можно в офисе Сбербанка у кредитного менеджера, который сможет сразу же оформить полис.

Второй вариант – купить страховку напрямую у страховой компании. Стоимость полиса можно рассчитать через онлайн калькулятор на сайте страховщика. В таблице представлены топ 10 компаний:

Должна насторожить слишком низкая стоимость полиса. Узнайте подробно, что входит в перечень страховых случаев, при каких обстоятельствах кредит не покрывается. Дело в том, что стоимость страховки на рынке всегда примерно одинакова, ни одна страховая компания не станет работать себе в убыток. Значит, где-то в тексте договора есть подвох, изучите его внимательно.

Преимущества ипотечной страховки в «Ингосстрах» по сравнению со «Сбербанком»

«Ингосстрах» является одной из самых надежных страховых компаний, при этом предоставляет страхование ипотеки по выгодным тарифам.

Рассмотрим, где удобнее и выгоднее страховать ипотеку, в «Сбербанк Страхование» или «Ингосстрах»:

- Страховые риски одинаковы. Это утрата жизни и наступление инвалидности 1, 2 группы (постоянная нетрудоспособность). В «Ингосстрах» есть возможность расширить покрытие полиса и увеличить страховую сумму с условием выплаты разницы семье заемщика.

- Оформление в онлайн-режиме на сайте организации. На портале «Ингосстрах» эта услуга более удобна, потому как человек может сразу рассчитать стоимость и приобрести полис. Здесь действительно можно оформить покупку за несколько минут. В «Сбербанк Страхование» эта опция действует не всегда. Зачастую сервис отсылает клиента обратиться напрямую к представителю страховой компании.

- Комплексное страхование ипотеки доступно у обоих страховщиков.

Основной параметр, на который обращают внимание заемщики по ипотечным кредитам – стоимость. При одинаковых условиях, введенных в калькулятор (сумма кредита 1 млн

рублей, возраст клиента 28 лет, женщина), стоимость страховки в «Ингосстрах» составила 1500 рубля с учетом 15% скидки для заемщиков Сбербанка

При одинаковых условиях, введенных в калькулятор (сумма кредита 1 млн. рублей, возраст клиента 28 лет, женщина), стоимость страховки в «Ингосстрах» составила 1500 рубля с учетом 15% скидки для заемщиков Сбербанка.

«Сбербанк Страхование» рассчитал стоимость страхового полиса в 2 250 рублей.

Как оплатить страховку через мобильное приложение

Произвести перечисление средств за страховые услуги можно прямо через свой смартфон, что происходит также в считанные минуты. Авторизоваться в программе можно с теми же логином и паролем, которые использовались и для полной версии. В интерфейсе приложения следует выбрать пункт страхования и инвестиций, после чего проделать те же действия, что и в полной версии.

Клиенту потребуется:

- найти в списке компаний или через поисковой инструмент название фирмы, которая его обслуживает;

- выбрать компанию и внести свои данные, в том числе и номер договора;

- определиться со счетом, который будет использоваться для взятия средств на оплату страховки;

- ввести сумму и подтвердить операцию.

Как и в полной версии банкинга, человеку доступен просмотр и сохранение квитанции об оплате, которую потом можно будет использовать для подтверждения операции. Для тех, у кого телефон не поддерживает установку приложения Сбербанка, остается либо использование полноценной версии Сбербанка Онлайн, либо же другие методы расчета со страховой компанией.

Что такое аккредитация страховых компаний?

Кредитные организации подходят серьезно к процессу отбора компаний-партнеров. Если какое-либо событие будет признано страховым случаем, выплата долга заемщика становится прямой обязанностью фирмы-партнера. Поэтому банк должен быть уверен, что фирма в состоянии брать на себя такие обязательства.

Аккредитация – это получение страховой фирмой одобрения на сотрудничество с банком. Чтобы компания имела такое разрешение, ей необходимо пройти процедуру отбора.

У каждой кредитной организации есть ряд требований, по которым она отбирает партнеров. Фирма, предоставляющая страховые услуги, отправляет в банк на проверку соответствующие требованиям документы.

В Сбербанке проверка на соответствие длится до 60 рабочих дней с момента подачи бумаг. Если банк решает, что все требования компанией выполняются, то стороны заключают договор о взаимовыгодном сотрудничестве.

Тем самым банки:

- Увеличивают прибыль благодаря денежным вознаграждениям за оформление страховых полисов.

- Снижают риски невыплаты долга при порче ипотечной недвижимости или ее полной утрате.

- Избегают негативных последствий в случае признания сделки купли-продажи недействительной.

Отметим! Страховые компании увеличивают прибыль за счет привлечения банком новых клиентов.

Обязательные требования к страховым компаниям Сбербанка

- Предоставление страховых услуг не менее чем 3 года.

- Работа в соответствии с законами Российской Федерации и указами Центрального Банка.

- Предоставление информацию о руководителях, учредителях и соучредителях компании.

- Платежеспособность и финансовая стабильность.

Последнее требование заключается в высоком уровне финансовой деятельности и отсутствии:

- Задолженности бюджетным/внебюджетным фондам и кредиторам у компании и ее руководителей/учредителей.

- Наложения ареста на имущество страховой компании.

- У руководителей /учредителей компании судимости.

- Статуса банкрота или процесса ликвидации.

Какая лучше

Попадание в перечень организаций с аккредитации от Сбербанка или иного крупного российского банка уже говорит о том, что страховщик надежен и его деятельность соответствует нормам действующего законодательства.

При выборе необходимо оценивать следующие критерии:

- Репутация фирмы и показатели финансовой стабильности;

- Продолжительность времени работы на рынке страховых услуг;

- Отзывы клиентов и их впечатления от сотрудничества;

- Общее количество заключенных договоров за период;

- Удобство сервиса и уровень обслуживания;

- Возможность доступа к информации и консультации.

В 2018г. по оценкам агентства «Эксперт РА» в число надежных страховщиков вошли следующие организации:

- СОГАЗ;

- Ингосстрах;

- ВТБ Страхование.

Заемщик по действующим правилам имеет право заключать договор страхования с любой организацией, в том числе не имеющей аккредитации в банке. При этом кредит будет одобрен только в том случае, если кредитор сочтет компанию надежной и удовлетворяющий его основным требованиям. В Сбербанке строк рассмотрения заявления от клиента в части возможности получения защиты от неаккредитованной организации сегодня составляет 30 дней с момента предоставления полного пакета документов.

Возможно будет интересно!

Как оформляется справка о выплаченных процентах по ипотеке для налоговой в Сбербанке

Советы – Как сэкономить и дешевле застраховать ипотеку

Нет какой-то одной страховой фирмы, в которой бы было выгоднее застраховаться каждому. У различных компаний действуют разные подходы к вычислению рисков. Поэтому политики тарифов у них тоже отличаются. И если, по словам вашего соседа или советчика на форуме в сети, в определенной фирме ему удалось застраховаться дешево, это не значит, что вам тоже будет выгодно получать страховку там же.

Сэкономить на защите имущественных интересов при оформлении ипотеки вам помогут следующие советы:

- Не подписывайте страховку в банке. Обычно банковская организация при выдаче ипотеки предлагает застраховаться в определенной компании, которой она доверяет. Но согласно законодательству РФ банк обязан принять страховку от любой страховой фирмы, прошедшей аккредитацию. Но заемщик плохо знает свои права, поэтому он чаще соглашается на заключении коллективной сделки прямо в офисе. Однако страховой взнос в этом случае может быть в 2-3 раза больше, чем, если бы страховка оформлялась в другой компании. Наценка формируется в связи с комиссией, которую запрашивает банк у страховщика за привлечение нового клиента.

- Пусть главным заемщиком будет лицо женского пола. Стоимость страховки для женщин ниже, чем для мужчин. Если вы уже оформили в качестве основного ипотечника лицо мужского пола, можно попробовать переиграть ситуацию. Однако будьте готовы к тому, что банк не пойдет навстречу.

- Воспользуйтесь возможностями программы «Переход». Страховки оформляются на ограниченный период. Если за это время ипотека не была выплачена, то договор продлевают. Но для продления можно выбрать другую страховую компанию. При переходе многие фирмы делают скидки в размере 10-15%. Если вы изъявите желание воспользоваться услугами конкурента, прежняя компания также может предложить вас снижение стоимости страховки. Но в случае со Сбербанком это невозможно.

- Получите скидку, если вы уже являетесь клиентом страховой компании. Страховщики делают постоянным клиентам скидки. Если у вас уже где-то застрахован дом или автомобиль, попробуйте застраховать ипотеку там же. Сообщите, что у вас уже есть полис этой компании. При оформлении ипотеки в Сбербанке этот совет неприменим.

- Получите скидку, если вы работник корпорации, являющейся клиентом страховой компании. Крупные фирмы оформляют своим работникам ДМС. Если вы – один из таких работников, то можете претендовать на получение скидки при страховании жизни для оформления ипотеки.

Выбрав наиболее подходящего страховщика, вы можете сэкономить значительный объем финансов. Но следите за тем, чтобы снижение стоимости страхования происходило не за счет исключения из договора страховых случаев.

Если застраховать себя только от несчастных случаев, то при смерти или наступлении инвалидности по причине болезни, выплачивать страховку никто не будет. Несмотря на низкую стоимость, таких сделок следует избегать, чтобы обезопасить себя от всех возможных рисков.

Можно ли отказаться от договора страхования

При оформлении ипотеки сотрудники Сбербанка активно предлагают оформить договор страхования. Необходимо учитывать, что страхование жилья при ипотеке в Сбербанке осуществляется как на обязательной, так и добровольной основе. Обязательна ли страховка – зависит от вида страхования.

Рассмотрим детально, какие риски предлагает для страхования по ипотеке Сбербанк и от чего можно отказаться.

Добровольное страхование заемщика

При страховании ипотеки в 2020 Сбербанк предлагает такой продукт, как «жизнь и здоровье заемщика». Стоит отметить, что бланк защиты приобретается исключительно по личному желанию страховщика.

Страховые риски по договору:

- Инвалидность 1 и 2 группы, которая наступила в результате наступления несчастного случая или болезни.

- Смерть по аналогичным причинам.

Страхование заемщика по ипотеки производится сроком на год и требует ежегодного продления. При отказе от него ставка по займу увеличивается на 1% согласно договору.

Залогового имущества

Сразу следует отметить, что залоговая страховка при ипотеке от Сбербанка – это единственный обязательный продукт, без которого получить деньги не получится. В рамках продукта предусмотрена защита только конструктивных элементов. Простыми словами, клиент обязан застраховать стены.

Стандартные риски по договору:

- пожар;

- залив;

- стихийные бедствия;

- противоправное действие третьих лиц;

- гражданская ответственность;

- наезд транспортного средства;

- падение различных предметов;

- удар молнии.

По договору взимается плата, которая зависит от стоимости приобретаемой недвижимости. Чем дороже квартира – тем выше размер страховой премии.

Титульное

При приобретении жилья по ипотеке в Сбербанке на вторичном рынке возможно титульное страхование. В рамках закона данный бланк защиты носит добровольный характер.

В рамках продукта предусмотрена выплата в случае:

- утраты квартиры по вине продавца;

- мошенничества;

- ошибок при составлении документации;

- нарушений правил продажи квартиры;

- появления наследников или иных собственников купленной квартиры.

Простыми словами, это защита, в рамках которой страховщик выплатит средства, если вы потеряете купленное жилье по перечисленным причинам. Стоимость страховки по титулу при оформлении ипотеки рассчитывается персонально на весь срок кредитования.

Оформление: пошаговая инструкция

Обязательная ипотечная страховка в Сбербанке оформляется лично в офисе при получении кредита. На второй и последующие годы возможно дистанционное оформление. Рассмотрим процедуру покупки на первый год и продление.

Чтобы оформить страховку по ипотеке в Сбербанке необходимо заранее предупредить менеджера банка о том, какой вид страхования будет выбран. Также нужно указать будет ли оформлять страховка сразу в Сбербанке с помощью сотрудника или вы предоставите уже готовый бланк страховой защиты от аккредитованной страховой.

Порядок оформления:

- Предоставить страховщику оценку по договору и озвучить сумму ипотечного кредита.

- Сделать расчет стоимости страховки.

- Оплатить страховую премию.

- Получить бланк страховой защиты.

- Передать информацию менеджеру Сбербанка.

Оформление при продлении:

- Сформировать расчет. После получения предложений по страхованию ипотеки для Сбербанка следует выбрать компанию, услугами которой вы воспользуетесь.

- Оставить заявку на оформление. Заемщик по ипотеке в Сбербанке для получения полиса страхования должен указать личные данные, характеристики приобретаемой недвижимости и координаты для связи. Введенные сведения отправить страховщику.

- Консультация. Дождаться звонка специалиста, получить ответы на возникшие вопросы и согласовать дату оформления. В указанный день потребуется обратиться в офис, с целью заключения полиса.

- Оформление. Для подписания защиты следует предъявить все документы. Процедура оформления полиса занимает по времени несколько минут. Готовый бланк следует изучить, подписать и оплатить.

Обязательный пакет документов для приобретения страховки по ипотеке в Сбербанке:

- паспорт заемщика;

- кредитный договор или номер документа;

- документы на приобретаемое жилье: свидетельство о праве собственности на прежнего владельца, технический паспорт;

- ранее оформленный полис, при продлении.

Период действия договора страхования и продление

Обязательное страхование ипотеки оформляется до тех пор, пока кредит в Сбербанке не будет закрыт. Стоит учитывать, что полис оформляется на конкретный срок.

Срок действия:

- жизни и здоровья: на 1 год;

- конструктивные элементы: на 1 год;

- титульное страхование: на весь срок договора с составлением графика оплаты.

Получается, заемщик обязан через отделение страховой или онлайн в Сбербанке продлевать полис. При этом стоит отметить, что ежегодно клиент может менять компанию и покупать защиту в той, которая готова предложить выгодные условия и минимальную ставку.

Для пролонгации, продления страхового полиса по ипотеке в Сбербанке следует также сделать расчет в режиме онлайн, выбрать компанию и записаться на оформление. Для экономии времени выгодно оформлять бланк дистанционно. Как это сделать, будет рассмотрено далее.

Можно ли оформить в Сбербанк-онлайн

Для экономии времени купить защиту можно дистанционно. Для этого потребуется:

- Войти в личный кабинет Сбербанка и выбрать «Страхование ипотеки».

- Внеси все запрашиваемые данные.

- Получить бланк защиты на адрес электронной почты.

- Если все указано достоверно, то через Сбербанк-онлайн произвести оплату за страхование ипотеки со счета или карты.

- При необходимости выбрать другой продукт и перейти к оформлению.

После останется перейти на сайт финансовой организации, внести данные, произвести оплату и получить полис.

Компании страхующие ипотечные кредиты Сбербанка

Долгосрочные кредиты на приобретение жилья (ипотека) страхуются в обязательном порядке.

Кредиты, выплачиваемые на протяжении 10-15 лет, имеют комплексную страховку, включающую в себя возмещение убытков из-за ухудшения здоровья (включая смерть) – Сбербанк страхование жизни, финансовых проблем (потеря работы из-за сокращения штатов или ликвидации предприятия) – страхование от потери работы при ипотеке, разрушение объекта недвижимости из-за форс-мажорных обстоятельств.

Страховыми случаями считаются:

- природные катаклизмы (пожар, гроза, наводнение, сход селя, землетрясение);

- взрывы газового оборудования;

- падение деревьев, баннеров.

Предусматривает защиту прав собственности от криминальных претензий посторонних лиц. Страховой платеж производится один раз в году. Про Сбербанк – страхование квартиры при ипотеке расскажет этот материал.

В договоре страхования предусмотрены следующие положения:

- действие страховки не заканчивается с окончанием срока ипотечного договора;

- денежные средства возвращаются страхователю, когда расторгается договор страхования;

- при наступлении страхового случая банку возмещается остаток по кредиту, собственникам жилья или их наследникам – остаток от страховых накоплений;

- все действия страхователя с недвижимостью (перепланировка, сдача внаем) должны согласовываться со страховщиком до окончания действия ипотечного и страхового договора.

Страховая компания «Сбербанк страхование жизни» страхует жизнь клиента Сбербанка, получившего ипотечный кредит.

Назначение страхового полиса «Защищенный заемщик»: возмещение банку остатка долга заемщика в случае смерти или ухудшения здоровья (нетрудоспособность из-за инвалидности 1, 2 группы).

Продолжительность страховки составляет 12 месяцев. По истечении срока страхования, договор продлевается. Страховщик вправе требовать дополнительной информации о состоянии здоровья заемщика и отказать, если оно не удовлетворяет условиям страхования.

Ограничением страхования здоровья являются:

- возраст (до 18, старше 55 для женщин, 60 для мужчин на момент окончания действия страхового полиса);

- наличие хронических болезней;

- перенесенные инсульты и инфаркты;

- инвалидность.

Банк получит страховые выплаты, если случившийся страховой случай предусмотрен в Договоре страхования. Страхователю (заемщику) после выплаты ипотечного кредита по письменному заявлению в страховую компанию возвращаются страховые взносы за исключением суммы страховой премии, оговоренной в Договоре. Про возврат страхоки по кредиту Сбербанка читайте здесь.

Страховая компания «СОГАЗ» при заключении договора ипотеки предлагает следующие виды страхования:

- Возврат остатка по банковскому кредиту в случае смерти или потери трудоспособности (временной или постоянной) заемщиком.

- Возмещение затрат на восстановление застрахованной недвижимости в случае пожара, аварии газового и водопроводного оборудования, имущественных претензий третьих лиц.

- В случае утраты права собственности на ипотечную недвижимость по решению суда банку выплачивается долг по кредиту в пределах рыночной стоимости недвижимости.

Страховой полис имеет срок действия 12 месяцев или на период ипотечного кредита. Страховая выплата производится в первую очередь банку. Страхователь получает остаток от страховой суммы после расчета с банком. Про отказ от страховки после получения кредита в банках читайте тут.

Страховые компании, аккредитованные в Сбербанке для кредитования ипотеки, помимо перечисленных:

- «Абсолют»;

- «СФ Адонис»;

- «Альфа»;

- «ВСК»;

- «ВТБ»;

- «Гелиос»;

- «Зетта Страхование»;

- «Ингосстрах»;

- «Либерти»;

- «НАСКО»;

- «ПАРИ»;

- «РЕГИОНГАРАНТ»;

- «Группа Ренессанс»;

- «РЕСО-Гарантия»;

- «Росгосстрах»;

- «Страховая компания «СДС»;

- «Спасские ворота»;

- «Стерх»;

- «Чулпан»;

- «Сургутнефтегаз»;

- «САК ЭНЕРГОГАРАНТ».

Заключить договор страхования можно одновременно с договором ипотеки. Сбербанк выступает посредником, предлагая клиентам банка страховые полисы своих партнеров.

Страхование от Сбербанка предлагает все виды страховочных продуктов, включая страхование жизни при ипотеке. Преимущество страховки от Сбербанка – приобретение коробочного продукта. Этот продукт можно купить для себя, родственников, в подарок.

Страховой полис в случае непредвиденных обстоятельств может стать единственной опорой для заемщика, которая поможет возместить ущерб от кражи, пожара, не остаться без средств к существованию в результате инвалидности, не иметь долговых обязательств перед банком.

«Ингосстрах» — страхование квартиры при ипотеки, калькулятор стоимости

Прежде чем принять решение о выборе страховой компании, необходимо уточнить цену полиса для конкретно вашего случая. На сайте «Ингосстрах» есть калькулятор стоимости, который поможет определиться с выбором. Для расчета стоимости:

2. В середине страницы есть синее поле, где посетителю сайта предлагается выбрать желаемую операцию (купить, продлить, оплатить полис и т.д.), выберите в выпадающем списке «Ипотека». В поле справа укажите название города, где куплен объект недвижимости. Далее нажмите «Продолжить».

- название банка;

- сумму задолженности;

- вид страхования (в нашем случае — риск порчи залогового имущества);

- год рождения заемщика;

- пол и срок действия полиса.

4. Нажмите кнопку «Рассчитать».

5. Калькулятор рассчитывает стоимость полиса страхования залогового имущества, жизни и здоровья заемщика. Дополнительные опции – страхование отделки квартиры и имущества, ответственности перед соседями.

На данный момент при оформлении электронной страховки по кредитному договору со Сбербанком применяется скидка 15%. Совершить покупку можно на сайте «Ингосстраха» сразу же после расчета стоимости.

На электронную почту придет полис и правила страхования. Эти документы действуют на тех же правах, что и обычные бланки с печатями и подписями. При необходимости их можно распечатать или сохранить в электронном виде.

Можно узнать стоимость страхования и обычным способом – обратиться в представительство в своем городе и попросить рассчитать тариф. Получить эту информацию можно и по телефону колл-центра страховой компании или заполнить заявку на сайте.

Покупка полиса ипотеки онлайн в «Ингосстрах»

Когда вы рассчитали цену полиса, нужно нажать на кнопку «Далее», так вы попадете в оформление заявки на страхование. Заполните анкету, включающую вопросы относительно состояния здоровья.

Отвечать на них нужно правдиво. Дело в том, что если при покупке полиса страхователь утаил информацию о заболеваниях, ему откажут в выплате.

Далее нужно указать:

- Номер кредитного договора и дату его заключения.

- Фамилию, имя, отчество страхователя, дату рождения и пол.

- Паспортные данные.

- Адрес регистрации.

- Контактные сведения (мобильный телефон, электронный адрес).

Ознакомьтесь с правилами и условиями страхования. Нажмите кнопку «Оформить онлайн».

Если во время заполнения анкеты у вас возникли вопросы, можно их сразу задать консультанту на сайте. То же стоит сделать, если занимаетесь опасными видами спорта или текущая профессия предполагает повышенный риск (полиция, пожарные, МЧС и пр.). Не нужно покупать страховку, когда у вас есть заболевания, описанные в правилах как недопустимые. Обязательно посоветуйтесь с представителем страховой компании и получите от него подробные разъяснения.

Клиентам доступно оформление комплексного договора, который включает в себя не только финансовую защиту жизни и здоровья, но и недвижимости от разрушения, титула (права собственности). Доступны и другие дополнительные опции, которые лучше обсудить с агентом страховой компании «Ингосстрах».

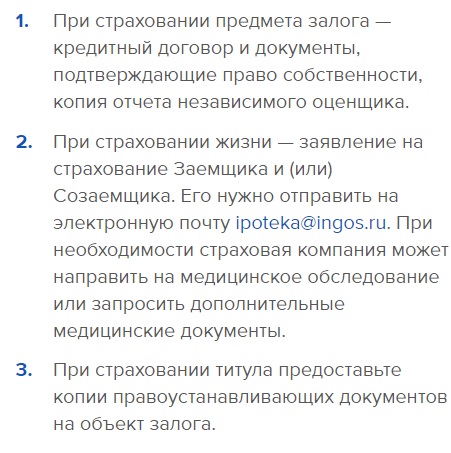

Необходимые документы для ипотеки в «Ингосстрах»

Для оформления финансовой защиты ипотечного заемщика необходимы следующие документы:

- Паспорт.

- Кредитный договор.

- Заявление на страхование.

- Если вы желаете продлить действующий полис, справка о состоянии ссудной задолженности на данный момент.

- Заполненная анкета о состоянии здоровья, в электронном или бумажном виде.

Если потребуется, компания «Ингосстрах» имеет право запросить любые документы, касающиеся здоровья заемщика. Это может амбулаторная карта, выписка из нее, результаты обследований, анализов, справки из нарко- и психдиспансера. Также страховщик может потребовать пройти врачебную комиссию, на основании которой и будет рассчитываться тариф.

Что влияет на стоимость страхования по ипотеке?

Стоимость страхового полиса по ипотеке всегда рассчитывается индивидуально, на окончательную величину влияют:

- Размер задолженности на данный момент. Если ссуда новая, то сумма кредитного договора.

- Возраст страхователя, его профессия и состояние здоровья.

- Учитываемые риски. Если клиент желает расширить действие полиса, ему придется заплатить сумму больше (например, человек увлекается пилотированием или экстремальными видами спорта, эти условия можно включить в договор). К представителям опасных профессий также применяется повышенный коэффициент, потому как они больше остальных подвержены страховым рискам.

Требования к компаниям, предъявляемые Сбербанком

- Срок деятельности – не менее 3 лет;

- Соблюдение страховой компанией всех норм законодательства РФ;

- Соответствие требованиям Центрального банка РФ;

- Финансовая устойчивость и платежеспособность;

- Предоставление информации обо всех собственниках, чья доля участия в уставном капитале составляет 5 и более процентов;

- Отсутствие судебных разбирательств, что привлекло к снижению уставного капитала более чем на 10%.

Все перечисленные требования должны соблюдаться весь период деятельности страховой компании в рамках сотрудничества со Сбербанком России. В случае нарушения предъявляемых требований, страховщик исключается из перечня аккредитованных страховых компаний.

Заемщик имеет право выбрать любую страховую компанию, отвечающую обязательным требованиям Сбербанка и удовлетворяющую всем условиям предоставления страховой услуги.

Сбербанк выдвигает следующие требования к условиям страхования жизни и здоровья заемщика в рамках ипотечных продуктов:

- Страхование смерти заемщика по любой причине;

- Страхование постоянной утраты трудоспособности;

- Выгодоприобретателем в части размера задолженности по кредиту является Сбербанк;

- Размер страховой суммы не должен быть меньше остатка задолженности по кредиту по каждому застрахованному лицу;

- Срок действия страхового полиса – не менее 1 года;

- Территория страхового покрытия – весь мир, период действия – 24 часа в сутки;

- Размер страховой выплаты должен составлять 100% страховой суммы, указанной в договоре.

Страхование по кредитному договору в первую очередь предназначено для того, чтобы снизить риски. При наступлении страхового случая уже именно страховая компания будет платить банку по кредитным обязательствам заемщика.

Кроме того, потребуются учредительные документы страховщика, его отчетность, все необходимые лицензии. Кредитная организация внимательно изучает все предоставленные документы и принимает окончательное решение о сотрудничестве с данным страховщиком.

Для того чтобы получить аккредитацию в Сбербанке, компания должна удовлетворять таким требованиям:

- Деятельность в области страхования более трех лет.

- Компания не должна находиться в стадии ликвидации или быть банкротом.

- Отсутствие задолженностей по страховым выплатам, а также перед своими кредиторами.

- Удовлетворительные показатели финансовой деятельности.

- Отсутствие судимостей у акционеров, учредителей и руководителей.

После анализа предоставленной документации при соблюдении указанных условий банк принимает окончательное решение о дальнейшем сотрудничестве со страховой организацией.

Вариантов заключения страховых договоров с аккредитованными компаниями несколько.

Можно пойти в офис самостоятельно, узнать все требования, собрать необходимые документы и потом прийти в страховую компанию повторно для заключения договора и подписания всех необходимых документов. Этот процесс достаточно долгий и трудоемкий, но отличается ценой.

Еще один вариант оформления страховок – сделать это на портале ДомКлик. Данный сервис разработан специально для клиентов Сбербанка. Через него можно получить любую услугу, касающуюся ипотечного кредитования.

В том числе там можно оформить и полис любого вида страхования. Это очень удобно тем, что не придется никуда ходить, все действия можно произвести из дома. Еще один плюс такого способа заключается в том, что после оформления или продления страховки на портале не нужно предоставлять документы в банк. Они уже будут в системе, и банк увидит их сразу же после того, как они оформлены.

Специалисты Сбербанка по ипотеке предлагают лицам, желающим приобрести недвижимость, застраховать:

- жизнь (необязательно);

- титул (необязательно);

- непосредственно сам предмет залога (обязательно).

При этом купить полис есть возможность:

- как в аккредитованных страховых компаниях;

- так и в не имеющих одобрение.

Страховые тарифы

Конкретные тарифы будут зависеть от того, в какой именно компании заемщик решил приобрести страховку.

Например, в Сбербанк-страховании тарифные ставки следующие:

- на защиту жизни в рамках продукта “Защищенный заемщик” – от 0,3 до 2,7 % (зависит от возраста застрахованного лица, пола и оставшегося долга, самый высокий тариф – для мужчин пожилого возраста);

- имущества – от 0,25 до 0,4 % (зависит от типа перекрытий жилплощади);

- титульное – не осуществляется.

Рассчитать суммы заранее можно непосредственно перед оформлением защиты на встроенном калькуляторе, расположенном на интернет-портале аккредитованной компании.

Перечень компаний

Кредитные организации во избежание возможных финансовых потерь требуют у заемщиков страхования кредита.

При этом страхуется потеря здоровья, работы, прокредитованного имущества. Банк выбирает страховые компании, удовлетворяющие его требованиям относительно финансовой стабильности, порядочности, профессионализма. Про описание страховой компании Эрго Русь читайте по этой ссылке.

Сбербанк сотрудничает с почти сорока страховыми компаниями по различным видам страхования, такими как страхование жизни заемщика потребительского кредита, накопительное страхование жизни и другие. Рынок страхования предлагает различные страховочные продукты.

На видео – аккредитованные страховые компании сбербанка:

СК специализируются на определенных направлениях:

- автострахования (КАСКО,ОСАГО);

- имущества;

- здоровья (смертельных случаев).

Страховые компании, страхующие имущество:

- «Сбербанк страхование»;

- «Абсолют страхование»;

- «СФ Адонис»;

- «АИГ»;

- «Альфастрахование»;

- «ВСК»;

- «ВТБ»;

- «Страховая Компания «Гелиос»;

- «Страховая Компания «ДИАНА»;

- «Зетта»;

- «Ингосстрах»;

- «НАСКО»;

- «Независимая страховая группа»;

- «Пари»;

- «Регионгарант»;

- «Группа Ренессанс Страхование»;

- «РЕСО-Гарантия»;

- «РОСИНКОР Резерв»;

- «Росгосстрах»;

- «РСХБ»;

- «Страховая Компания «СДС»;

- «СОГАЗ»;

- «Страховая группа «Спасские ворота»;

- «Стерх»;

- «СО Сургутнефтегаз»;

- «Транснациональная страховая компания»;

- «СК Чулпан»;

- «САК «Энергогарант».

Имущественное страхование включает в себя защиту кредитора и заемщика от нарушений эксплуатации имущества, форс-мажорных обстоятельств (пожара, прорыва водопровода, падения самолета на дом). Читайте про страхование квартиры от пожара и затопления.

Выводы

При оформлении ипотечного кредита заемщик вправе самостоятельно выбрать страховую компанию с наиболее привлекательными, на его взгляд, условиями. Определяющим условием в данном случае является соответствие страховой компании обязательным требованиям Сбербанка и условиям предоставления страховой услуги.

Если вы не являетесь постоянным клиентом определенной страховой компании, соответственно не можете рассчитывать на дополнительные скидки и привилегии. В данном случае рекомендуем выбрать аккредитованного Сбербанком страховщика.

Ознакомившись со страховыми продуктами вышеперечисленных компаний, можно сделать вывод, что наиболее удобные предложения предлагает Ренессанс Страхование. Здесь можно найти продукт, удовлетворяющий требования любого банка и клиента, вне зависимости от типа приобретаемой недвижимости.