Сделка купли

Содержание:

- Особенности продажи

- Купля — продажа квартиры через СберБанк

- Ипотека от ДомКлик

- Советы, как быстрее продать жилье

- Как проходят торги по реализации залогового имущества?

- Электронная регистрация сделок с недвижимостью через СберБанк

- Реальные истории о «подводных камнях»

- Как оформить ипотеку на портале ДомКлик от Сбербанка

- Продажа залогового имущества Сбербанком. Особенности процесса

- Особенности продажи залогового имущества

Особенности продажи

Сбербанк, как и многие другие финансовые учреждения, выдает кредиты под залог недвижимости. Когда заемщик перестает исполнять долговые обязательства по договору, банк принимает меры для возврата собственных средств – а именно, ставит имущество должника на продажу.

Перед продажей банк должен стать собственником недвижимости. Происходит это обычно одним из 3-х способов:

- заемщик сам передает предмет залога банку за неисполнение обязательство по кредитному договору;

- на этапе досудебного урегулирования неплательщик добровольно передает права на свое имущество практически сразу после передачи дела в суд;

- по решению суда.

Сбербанк заинтересован в скором получении прибыли, поэтому реализует имущество по сниженной цене. Как правило, отличие от рыночной стоимости составляет не менее 10%. В качестве залоговых объектов могут выступать:

- жилые квартиры и дома;

- офисные, складские и торговые помещения;

- объекты социального назначения и коммунального хозяйства.

Залоговая недвижимость Сбербанка выставляется на нескольких официальных площадках:

-

Сайт финансового учреждения. Здесь можно самостоятельно подобрать объект, заполнив необходимые информационные поля (регион, город, тип и площадь недвижимости). Когда объект выбран, для его приобретения необходимо связаться с сотрудником банка (онлайн или посредством личной встречи).

- Электронная торговая площадка «Сбербанк-АСТ» — предназначена для реализации имущества должников. Продажа здесь ведется только в электронном виде. Чтобы участвовать в торгах, необходимо пройти регистрацию и получить сертификат электронной подписи.

- На сайте — это крупнейший портал по продаже залогового имущества.

Все три площадки являются официальными витринами. Продать залоговое жилье можно двумя способами: посредством прямой продажи, либо в ходе проведения аукциона. За подробной информацией по залоговой недвижимости и способам ее приобретения рекомендуется обращаться к специалистам банка.

Купля — продажа квартиры через СберБанк

- Риэлторы. Если лицо, оказываемое услуги по подбору квартиры и поиску покупателей на недвижимость, имеет регистрацию на ДомКлик, то доступны следующие возможности: публикация объявлений, поиск новых клиентов, отслеживание статусов заявок на ипотеку, получение различных документов без посещения офиса, консультации сотрудников Сбера, участие в акциях и специальных предложениях.

- Заемщиков, намеренных приобрести жилье в ипотеку от СберБанка. Для этого надо будет связаться с менеджером, который подготовит договор купли-продажи.

- Лиц, которые покупают квартиру за свои деньги (не в ипотеку). Данная опция в банке называется «Сделка под ключ».

Если клиент решил воспользоваться данной услугой, то все хлопоты на себя полностью берет банк. Менеджер обязуется:

- проверять все документы и рассчитывать риски;

- подготавливать договоры;

- предоставить полную поддержку при оформлении документов в Росреестре.

Деньги за квартиру клиент переводит на специальный счет банка. Средства хранятся на нем до тех пор, пока не будет полностью проведена сделка и клиент не вступит в права собственности. Данный вид сервиса называется «Безопасная сделка».

Ипотека от ДомКлик

Сервис ДомКлик предлагает оформить заявку на все виды ипотечного кредита, с которыми работает Сбербанк. Для снижения ставки на 0,3 % вы можете воспользоваться базой недвижимости от партнеров банка. Это агентства недвижимости и застройщики.

Что нужно сделать, чтобы получить скидку 0,3 %:

Шаг 1. Подать заявку онлайн и дождаться предварительного одобрения банка.

Шаг 2. Выбрать из базы квартиру, которая отвечает вашим требованиям и предпочтениям.

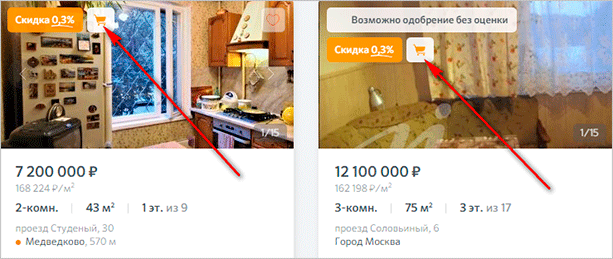

Советую сразу задать необходимый город. Тогда вся информация на сайте будет касаться только выбранного населенного пункта.

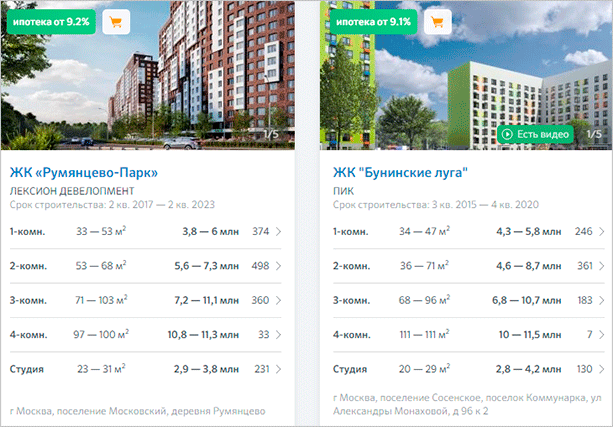

Красной стрелкой показала специальный значок, который означает, что квартира пока не рассматривается другими заемщиками, и вы можете договариваться с продавцами. При нажатии на конкретное объявление откроется подробное описание квартиры, дома, района и т. д. Все это с многочисленными фотографиями.

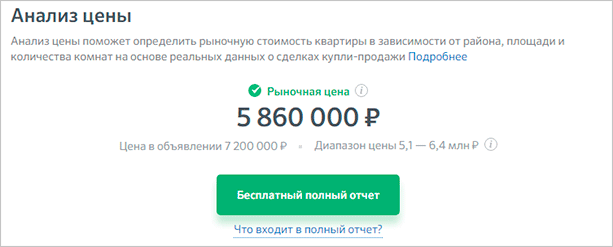

Кроме того, после описания дается интересная информация, которая называется “Анализ цен”. С помощью математических алгоритмов проведен анализ цены на аналогичные квартиры. Сравниваются сделки за последние 3 года, в расчетах участвуют более 40 параметров. Среди них:

- характеристики дома и квартиры,

- местоположение,

- транспортная доступность и другие.

Как вы видите на скрине, цена в объявлении почти на 1 500 000 руб. превышает рыночную цену. Есть о чем задуматься.

В правой стороне от базы квартир есть специальный фильтр, в котором вы настраиваете необходимые параметры, чтобы сузить и ускорить поиск:

- тип квартиры (новостройка или вторичка);

- город и конкретный адрес, если нужно;

- количество комнат;

- диапазон цены;

- площадь;

- этаж и этажность дома;

- санузел.

На скрине представлен фрагмент фильтра.

На некоторых объявлениях имеется подпись “Возможно одобрение без оценки”. Что это значит? А то, что вы можете сэкономить на услугах оценщика. Сбербанк не потребует отчета об оценке при соблюдении ряда условий:

- цена квартиры не должна превышать 20 000 000 руб.,

- квартира передается в залог банку,

- специальные требования к выложенным на сайте фотографиям и описанию объекта,

- право собственности зарегистрировано после 1998 года.

Точно такая же процедура действует и по выбору квартиры в новостройке. Вместо агентств недвижимости в качестве продавцов выступают застройщики. И в фильтре с правой стороны будут другие параметры: например, год сдачи дома, наименование застройщика и т. д.

Шаг 3. Если цена и квартира вас устраивает, позвоните продавцу и договоритесь о просмотре. Все контакты вы также найдете в объявлении.

Шаг 4. После просмотра в случае вашего положительного решения о покупке данной квартиры, вы посылаете ее на одобрение в банк.

Далее следует стандартная процедура оформления ипотечного кредита. Все операции осуществляются в онлайн-режиме, но подпись на кредитном договоре вы должны поставить все-таки в банке.

Если вы еще не определились с выбором, то понравившиеся квартиры вы можете добавлять в избранное и следить за изменением цены.

Советы, как быстрее продать жилье

Любому продавцу хочется знать, как быстрее продать жилье. Один из способов – обратиться за помощью к профессиональному риелтору. У них имеется обширная база клиентов, которые срочно ищут жилье и имеют одобренный ипотечный кредит. Также у риелторов есть доступ к порталу залоговой недвижимости, за работу с которой Сбербанк требует дополнительную оплату. Если же вы решили продавать свою недвижимость самостоятельно, то разместите больше фотографий, укажите развернутое описание жилья и показывайте квартиру всем, кто будет это просить. Следуйте этим советам и тогда вы сможете продать жилье в самые короткие сроки.

Как проходят торги по реализации залогового имущества?

Купить залоговую квартиру на торгах не так просто, как напрямую у продавца — здесь есть свои нюансы.

Во-первых, для участия в публичных торгах потребуется внести залог в размере 5% от первоначальной стоимости лота, и сделать это нужно не позднее, чем за 5 дней до начала торгов. Потребуется зарегистрироваться на сайте проведения торгов и заверить свое участие специальной электронной подписью, которую можно получить в специализированном сертифицированном центре. А также нужно будет предоставить справку о состоянии банковского счета, на котором должно быть достаточно средств для приобретения выбранной недвижимости.

Обратите внимание, что поданная заявка на участие в торгах рассматривается и проходит согласование в течение нескольких дней, так что, подавать ее необходимо заблаговременно. Во-вторых, если вы будете единственным желающим купить залоговую квартиру, либо даже если участников будет только двое, торги не состоятся: чтобы они состоялись, потребуется не менее 3 участников

Во-вторых, если вы будете единственным желающим купить залоговую квартиру, либо даже если участников будет только двое, торги не состоятся: чтобы они состоялись, потребуется не менее 3 участников.

Зато если торги не состоятся — будут назначены повторные, где начальная цена будет снижена на 15% (то есть, до 68% оценочной стоимости).

Сами торги проводятся по принципу открытого аукциона: побеждает тот участник, который предложит максимальную цену за выставленный лот. При этом организатором торгов устанавливается торговый шаг — минимальная сумма, на которую можно повышать ставку.

Проигравшим участникам торгов будет возвращен авансовый залоговый платеж, а победителю будет выдана копия протокола проведения торгов, на основании которой он будет обязан оформить сделку купли-продажи. Если участник выиграет торги и откажетесь от покупки, он обязан будет возместить убытки другим сторонам, поэтому если вы намерены купить залоговую квартиру на торгах, ваше намерение должно быть твердым и безоговорочным.

После заключения договора купли-продажи и проведения расчетов, банк в течение трех дней снимет ипотечное обременение с недвижимости, и новый собственник сможет зарегистрировать ее на себя на основании договора купли-продажи.

Электронная регистрация сделок с недвижимостью через СберБанк

Практически весь процесс по заключению сделки и регистрации перехода права собственности осуществляется онлайн. Клиентам не обязательно выходить из дома и посещать МФЦ и Росреестр. Посетив одно из ближайших отделений банка всего один раз и предоставив полный список документов, можно осуществлять все необходимые действия через личный кабинет на сервисе ДомКлик.

Сделка купли-продажи квартиры через СберБанк. Оформление сделки через ДомКлик

Сделка купли-продажи квартиры через СберБанк. Оформление сделки через ДомКлик

Процесс оформления сделок через ДомКлик

Отслеживать весь процесс лучше через личный кабинет, так как туда будет попадать вся информация. Впрочем, суть услуги и заключается в этом: клиент контролирует и корректирует, если это необходимо, ход сделки, не выходя из дома. Стороны подписывают документы с помощью личной усиленной электронной подписи. Это цифровой аналог обычной подписи человека. Ее создание включено в список оказываемых в рамках сопровождения сделки услуг.

Электронная сделка предполагает, что все документы передаются в Росреестр не сторонами, а банковской структурой. Процесс электронной сделки занимает 2-4 дня.

Срок рассмотрения документов Росреестре от 3-х до 5-ти дней. Иногда бывают случаи, когда сделку оформляют в течение суток. Тем не менее, возможны и задержки. Чаще всего они случаются из-за сбоя системы.

Продавец получает деньги только после регистрации перехода права собственности в Росреестре. Документы выдаются в электронном виде и имеют ту же силу, что и на физическом носителе.

Действия по сделке после получения документов из Росреестра

Как только все документы будут готовы, сторонам придут уведомления на телефон от СберБанка, а на почту электронные версии договора купли-продажи, и выписка из ЕГРН. Теперь обе стороны могут заверить бумаги у нотариуса, если это необходимо. Как правило, это делают для того, чтобы прописаться по новому месту жительства. Конечно, эмиграционная служба должна самостоятельно подавать запрос, но на практике, все же требуется оригинал документа.

Услуга «Сделка под ключ» рассчитана на то, что будут продаваться готовые объекты недвижимости, с которыми нет никаких проблем.

Если есть желание продать или купить квартиру, но при этом нет времени на беготню, ожидание в очередях и сбор документов, то вариант ДомКлик и «Сделка под ключ» от СберБанка именно то, что нужно. Достаточно посетить один раз ближайшее отделение банка и пообщаться с менеджером. Профессионалы полостью берут под контроль все процессы, обеспечивают безопасность не только денежных средств, но и личных данных. Сервис функционирует с 2016 года. За это время уже более 2 миллионов людей воспользовались данной услугой и остались довольны.

Реальные истории о «подводных камнях»

Зачем нам красивая теория, если можно поискать жуткую практику? О том, что залоговая недвижимость коварна, знают все. Мне захотелось разобраться в вопросе и найти реальные примеры ужасов, с которыми сталкивались покупатели. Как минимум – это судебные тяжбы, когда пользоваться приобретённым объектом нельзя. Как максимум – отмена сделки, заморозка денег на долгий срок.

Судебная практика вокруг ПАО «Сбербанк» и залогового имущества обширна. Например, решением Липецкого райсуда от 17.07.2020 был снят арест с недвижимого имущества (двух жилых домов и участков), наложенный судебным приставом в интересах «Сбера». Но в этой ситуации покупатель просто приобрёл залоговое имущество у должника банка.

А вот решение Бузулукского райсуда Оренбургской области от 29.01.2020 явно скрывает интересную историю. Из опубликованного текста удалось понять, что истица С. ранее брала кредит в «Сбербанке», рассчитаться не смогла, и в обеспечение долга у неё было изъято залоговое имущество. Это земельный участок с домом, который она самостоятельно улучшила (сделала пристройку), но измененную площадь не зафиксировала.

Ответчица Д. приобрела эти объекты с торгов, оформила в собственность. И спустя время С. пыталась оспорить эту сделку, утверждая, что новый покупатель получил больше площади, чем ту, за которую заплатил. Полагаю, что разбирательство длилось не один месяц и стоило покупателю нервов. Хотя истице С. в удовлетворении требований отказали (предсказуемо!), но всё равно неприятно.

Куда запутаннее дело, которое разрешено Ноябрьским городским судом Ямало-Ненецкого АО 25.11.2019. Истец С. приобрёл залоговую недвижимость, реализованную в ходе торгов по банкротству. Но зарегистрировать право собственности не получилось из-за того, что препятствия чинила супруга должника – гражданка Ч. Не буду вдаваться в подробности, но для оформления своего актива С. пришлось изрядно потрудиться.

Как оформить ипотеку на портале ДомКлик от Сбербанка

Если какая-либо квартира вам очень понравилась, вы можете оформить на неё ипотеку, причём сделать это можно двумя основными способами:

- Вы ищите тот или иной объект, который вам понравился в каталоге, а затем с карточки этой недвижимости уже отправляется заявка.

- Можно без привязки к тому или иному объекту отправить заявку. Уже после этого вы отправляете саму квартиру, которую рассмотрят в банке.

Первый способ.

В первую очередь, вы настраиваете фильтры и просматриваете все те объекты недвижимости, которые удовлетворяют вашим потребностям и желаниям. Таких квартир может быть много, поэтому тщательно рассмотрите каждый вариант.

Сделав свой выбор, вы должны кликнуть на карточку понравившегося вам объекта, а затем в правом углу кликнуть на номер телефона продавца. Там будет предложено ввести свой телефон, по которому с вами свяжутся.

Зачем это делать? Всё для того, чтобы поговорить с владельцем и уточнить все те моменты, которые не рассмотрены в самом объявлении. Вы можете договориться о том, чтобы встретиться и осмотреть объект

В общем, данный момент сугубо индивидуален и всё зависит от того, насколько вам важно проверить квартиру лично

Стоит отметить, что отправить заявку на получение ипотеки вы можете только после того, как будет зафиксирован телефонный разговор длительностью от 15 секунд. Только после этого появится кнопка «Отправить квартиру на одобрение». Кликнув по ней, банк получает информацию и о вас, и о выбранной недвижимости. Рассматривается такая заявка три рабочих дня. В результате Сбербанк оповестит вас о принятом решении. Если ипотека одобрена, нужно будет лишь поехать в отделение и подписать договор.

Второй способ.

Есть и альтернативный вариант. В первую очередь в главном меню вы выбираете раздел «Ипотека», а перейдя в него, нажимаете на «Подать заявку». Перед вами появится специальная форма для отправления в банк.

Она состоит из следующих полей, которые вам потребуется заполнить:

Цель получения кредита. Тут вы указываете для чего вам деньги: на покупку готового жилья, для строительства, для приобретения места под автомобиль и так далее. Кроме того, можно указать ту программу по ипотеке, к которой вы относитесь.

Стоимость объекта. Вы должны чётко указать цену.

Первый взнос. Он должен составлять как минимум 15% от всей стоимости недвижимости.

Срок ипотеки. Он может составлять от 1 до 30 лет. Но можно отметить тот факт, что чем длительнее выбирается срок, тем больше шансов на одобрение вашего кредита.

Страхование жизни. Такой вариант страховки необязателен, но он позволяет снизить ставку по ипотеке на 1%

Также важно напомнить о том, что процесс страхования самой недвижимости на весь период кредита является обязательным. Наличие карты Сбербанка, куда вам начисляют зарплату

Если такова имеется, вы получаете дополнительное преимущество и скидку по проценту.

Электронная регистрация сделки. Ещё одна возможность снизить процент на 0,1%. Подразумевается регистрация прав собственности без необходимости посещения отделения Росреестра и МФЦ.

Молодая семья. Это программа, согласно которой делается скидка в случае, если одному из супругов меньше 35 лет. Ставка для вас снизится ещё на 0,5%.

Если вы заполните всё правильно и без ошибок, у вас появится ещё одна отличная возможность — рассчитать предварительно приблизительную стоимость кредита. Но учтите, что тот результат, который вы увидите, не является окончательным.

Когда заполнится вся анкета, а правой колонке вы увидите параметры вашего потенциального кредита:

- Общая сумма.

- Сумма, которую вы будете платить ежемесячно.

- Минимальный доход, который вы должны иметь, чтобы получить данную ипотеку.

- Индивидуальная процентная ставка.

Если интересен график платежей, его также можно просмотреть, нажав на соответствующую кнопку под результатами.

Продажа залогового имущества Сбербанком. Особенности процесса

При получении ипотеки заемщик возлагает на себя обязательства в виде своевременного внесения ежемесячных платежей, объемы которых оговариваются в подписанном контракте. Как упоминалось ранее, за время действия кредитного договора материальное положение заемщика может довольно серьезно ухудшиться, и он просто не сможет вносить ежемесячные платежи в оговоренных объемах.

При возникновении подобной ситуации проблемы каждого заемщика рассматриваются в индивидуальном порядке и лишь в том случае, если банковская структура не видит иного решения проблемы, она прибегает к процедуре реализации залогового имущества. В этом случае заемщик лишится приобретенного при помощи денег, одолженных банком, жилья.

Требуется понимать, что способ, который будет применять банковская структура для возврата денег, которые согласно условиям контракта, были одолжены заемщику, будет связан с тем, каким именно юридическим статусом обладает залоговое жилье. Практика свидетельствует о том, что основным способом возврата заемного капитала, который использует описываемая банковская структура в том случае, когда клиент больше не в состоянии оплачивать ежемесячные взносы, является продажа имущества, выступающего в роли залога

Важно упомянуть тот факт, что банковская структура обладает правом изъять у должника ценности, выступающие в роли залога без необходимости получения каких-либо разрешений в судебных инстанциях

Залоговое имущество будет изъято банковской структурой даже в том случае, если заемщик не согласен с подобным вариантом развития ситуации. В том случае, если заемщик будет препятствовать банковской структуре при осуществлении процесса реализации залогового имущества, банк обратится в суд, который с высокой долей вероятности примет его сторону. После принятия соответствующего судебного решения изъятием залогового имущества и передачей его банковской структуре будут заниматься службы судебных приставов.

Требуется упомянуть про альтернативу реализации залогового имущества, которая заключается в проведении процедуры банкротства должника. В этом случае у должника будут изъяты и проданы все материальные ценности, цена которых составляет более 10 тысяч рублей. При этом денег, которые будут выручены от продажи изъятых ценностей, должно хватить для погашения долга перед банковской структурой.

Вам полезно будет узнать про существование финансовых управляющих, которые контролируют процедуру банкротства физических лиц. Актуальные законодательные нормы содержат полный перечень материальных ценностей, которые могут быть изъяты у должника и проданы для того, чтобы погасить долг перед банковской структурой. Действующие законы не позволяют изымать и продавать в процессе осуществления процедуры банкротства следующие типы материальных ценностей:

- Жилая недвижимость в том случае, если должник не владеет другим жильем. Кроме того, законом запрещено выполнять изъятие и реализацию земли, на которой располагается единственное жилье должника.

- Предметы одежды и продукты питания, а также любые принадлежащие детям вещи.

- Предметы первой необходимости. Полный перечень этих предметов содержится в законодательных актах.

- Различные типы материальных ценностей, которые необходимы должнику для того, чтобы осуществлять трудовую деятельность.

- Транспортные средства, которыми пользуется заемщик при условии, что он является инвалидом. Подобные транспортные средства могут быть изъяты у заемщика инвалида лишь в том случае, если он применяет их для получения прибыли.

- Различные типы наград, которые были получены должником за спортивные достижения, участие в боевых действиях и т.д.

В процессе проведения процедуры банкротства у должника в обязательном порядке будут изъяты для последующей реализации такие материальные ценности, как украшения из драгоценных металлов, различные типы бытовой техники и т.д. Как упоминалось выше, денежные средства, полученные от реализации материальных ценностей, изъятых у должника, будут впоследствии использованы для того, чтобы погасить его долг перед банковской структурой.

Особенности продажи залогового имущества

Согласно действующим правилам для того, чтобы реализовать залоговое имущество должников, описываемая банковская структура организует специализированный аукцион. На этом аукционе будут реализованы как те материальные ценности, которые были получены с согласия должника, так и те, которые были изъяты службой судебных приставов.

Ради справедливости следует упомянуть тот факт, что реализация залогового имущества является крайней мерой, к которой описываемая банковская структура прибегает лишь в том случае, когда вернуть одолженные заемщику деньги иным способом невозможно. Перед тем, как приступить к процедуре изъятия залогового имущества у должника для его последующей продажи заемщику в обязательном порядке предлагают вернуть долг самостоятельно.

Продажа изъятых у должника материальных ценностей будет начата лишь после того, как будет доказана его полная неплатежеспособность. Чтобы конкретный должник был признан неплатежеспособным, в обязательном порядке должны быть соблюдены следующие условия:

- Требуется доказать, что даже после проведения реструктуризации задолженности у должника не появится возможности своевременно оплачивать ежемесячные взносы.

- Факт того, что конкретный заемщик испытывает серьезные финансовые трудности в обязательном порядке должен быть подтвержден документально.

- Должно быть получено согласие заемщика на реализацию изъятого у него залогового имущества. Если заемщик не дает согласие на продажу залогового имущества, то необходимое разрешение может быть получено от судебных органов.

После того, как упомянутые выше формальности будут соблюдены, происходит подписание особого договора между банковской структурой и должником. В этом договоре содержится детальная схема реализации изъятых у должника материальных ценностей.

Согласно актуальным правилам изъятые у должника материальные ценности могут быть реализованы на специализированном аукционе как за наличные деньги, так и оплачены при помощи безналичных транзакций. Кроме того, существует возможность приобретения залогового имущества в кредит. В этом случае долговые обязательства будут переоформлены на нового владельца залогового имущества.

В начале 2019 года описываемая банковская структура предоставила должникам возможность самостоятельно заниматься реализацией залогового имущества с целью погашения долга перед Сбербанком. На самостоятельную реализацию залогового имущества описываемая банковская структура выделяет должнику определенное время. Срок, отведенный на продажу залога, определяется для каждого должника в индивидуальном порядке.

Отдельного упоминания заслуживает тот факт, что даже после судебного решения о реализации залогового имущества должника у него все равно остается тридцать дней для того, чтобы продать его самостоятельно. Если за отведенный срок должник не успевает продать залог самостоятельно, то он переходит в полное распоряжение банковской структуры, которая займется его продажей.

Согласно доступным статистическим данным самостоятельная продажа залога является более выгодной для должника. Это вызвано тем, что при самостоятельной продаже вы можете выручить за залоговое имущество значительно больше средств, так как банковская структура обычно устанавливает на залог минимальную цену, чтобы реализовать его максимально оперативно.

Вам полезно будет узнать о том, что описываемся банковская структура обладает собственной интернет-площадкой для проведения аукционов по продаже имущества должников. Любой наш соотечественник может посетить эту интернет-площадку и принять участие в одном из аукционов. Чтобы приобрести какое-либо имущество на описываемом аукционе, вам потребуется пройти процедуру регистрации на специализированной интернет-площадке, а также оплатить специализированный взнос.

Согласно действующим правилам максимальная продолжительность аукциона по продаже имущества конкретного должника не может превышать шести месяцев. В том случае, если после завершения отведенного времени залог так и не будет реализован, описываемая банковская структура организует повторный аукцион спустя месяц.