Аннуитетные и дифференцированные платежи

Содержание:

- Советы и рекомендации по выгодному погашению банковских долгов

- Что такое дифференцированный платеж

- Что такое аннуитетный платеж

- Досрочное погашение при аннуитетных оплатах

- Классификация аннуитетных платежей

- Расчет досрочного погашения при аннуитетных платежах

- Порядок расчёта аннуитетного платежа

- Выгодно ли платить ипотеку аннуитетным платежом

- Итоговые рекомендации при выборе вида платежа кредита

- Рекомендации и выводы

Советы и рекомендации по выгодному погашению банковских долгов

Главный совет: не берите банковские займы без особой нужды. Если все же решили прокредитоваться, подумайте, сможете ли рассчитываться по взятым обязательствам не только сейчас, но и в будущем.

Если у заемщика несколько кредитов, то, как показывает практика, при появлении свободных средств он старается гасить досрочно самый дорогой кредит.

Мы же рекомендуем направить «досрочку» на погашение займа с наименьшим ежемесячным платежом. Так вы быстрее с ним рассчитаетесь, а высвободившиеся средства сможете направить на дополнительную оплату следующего в очереди обязательства.

Например:

| Вид кредита | Сумма (руб.) | Ставка (%) | Платеж (руб.) | Очередь для досрочного погашения |

| Потребкредит | 350000 | 17 | 8700 | 2 |

| Автокредит | 150000 | 9 | 3200 | 1 |

Внося дополнительно в уплату автокредита, например, 2000 руб. в месяц, вы закроете его на 2 года 7 месяцев раньше. Направив эту же сумму на досрочное гашение более дорогого потребкредита, ускорите его выплату лишь на 1 год.

Закрыв очередной кредит, не тратьте высвободившиеся деньги на текущие расходы, а направляйте их на выплаты по оставшимся займам.

Отслеживайте условия по аналогичным предложениям. Возможно, ставки снизились, и вам будет выгодно перекредитоваться. Даже снижение ставки, действующей по текущему обязательству, на 1% даст существенную экономию.

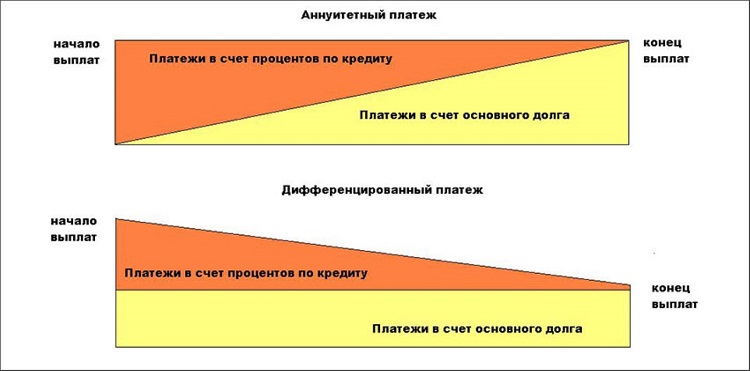

Что такое дифференцированный платеж

График платежа, сформированный по дифференцированной схеме платежей, подразумевает уменьшение суммы регулярного платежа каждый месяц. Это связано с тем, что при такой схеме погашения кредита проценты начисляются на остаток долга, который сокращается с каждым взносом. Вносимые платежи также состоят из двух частей:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Основного долга.

- Начисленных процентов.

Но в данном случае клиент в первую очередь погашает тело кредита и только небольшую часть начисленных процентов. Обычно банк при заключении кредитного договора выдает график платежей со всеми расчетами. Но если по каким-то причинам вам нужно самостоятельно рассчитать сумму следующего платежа, сделать это можно следующим способом по формуле: Сумма платежа = остаток основного долга/количество процентных периодов + остаток основного долга*% ставку/100*12.

Разъяснение формулы:

- Под остатком основного долга подразумевается сумма основного долга (тела кредита) к дате платежа.

- Процентные периоды – это количество оставшихся месяцев.

- 100*12 нужно для получения в результате суммы процентов, начисленных за 1 месяц.

Формула состоит из двух частей: первая рассчитывает сумму для погашения части основного долга, вторая – сумму начисленных процентов за 1 месяц.

В данном случае при погашении основная часть ежемесячных внесенных средств идет на покрытие тела кредита, а проценты рассчитываются каждый месяц и прибавляются.

Пример. При оформлении займа суммой в 50 000 рублей на 7 месяцев под 29%, график платежей будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 25 апреля | 8351,19 | 7142,86 | 1208,33 |

| 25 мая | 8178,57 | 7142,86 | 1035,71 |

| 25 июня | 8005,95 | 7142,86 | 863,10 |

| 25 июля | 7833,33 | 7142,86 | 690,48 |

| 25 августа | 7660,71 | 7142,86 | 517,86 |

| 25 сентября | 7488,10 | 7142,86 | 345,24 |

| 25 октября | 7315,48 | 7142,86 | 172,62 |

| Итого: | 54833,33 | 50 000 | 4833,33 |

Итоговая переплата по кредиту составит 4833,33 рубля. Как видно из таблицы, из суммы ежемесячного платежа большая часть покрывает сумму основного долга, который не меняется на протяжении всего периода. Сумма начисленных процентов заметно уменьшается к концу срока, но размер ежемесячного платежа не претерпевает больших изменений, хоть немного и уменьшается. Таким образом, такая схема позволяет очень хорошо сэкономить на переплате, так как при начислении процентов в расчет берется не весь долг, как при аннуитете, а оставшаяся сумма к погашению.

Положительные и отрицательные стороны дифференцированной схемы погашения кредита

Экономия на переплате не означает, что дифференцированные платежи – идеальный вариант для погашения кредита. Здесь также есть свои преимущества и недостатки.

Плюсы:

- Общая сумма переплаты по займу меньше, так как проценты начисляются только на фактический остаток задолженности.

- Сумма ежемесячных взносов постепенно уменьшается, поэтому ближе к окончанию срока снижается нагрузка на клиента.

- Сниженный риск невыплаты кредита. Если даже со временем возникнут финансовые проблемы и снизится доход, долг отдать будет несложно, так как размер платежей уменьшился.

- В случае нарушения договора со стороны заемщика, размер начисленной неустойки будет небольшим, так как в течение периода исправного погашения основной долг равномерно уменьшался.

- Есть определенная выгода при досрочной выплате долга.

Минусы:

- Большая сумма платежей в первые месяцы погашения кредита. Не каждый заемщик может позволить себе.

- Ежемесячное изменение суммы к внесению, что неудобно для забывчивых клиентов. Постоянно нужно обращаться к графику, чтобы уточнить сумму к оплате в конкретном периоде.

- Нужно показывать высокие доходы, чтобы банк одобрил такой кредит, так как в расчет принимаются суммы увеличенных первых ежемесячных платежей.

Что такое аннуитетный платеж

Прежде чем узнать, что означает термин, давайте вернемся в недалекое прошлое, когда система потребительского кредитования в его современном виде только пришла в нашу страну. В те годы существовал лишь один график погашения задолженности. Он подразумевал, что сначала заемщик выплачивает самую большую сумму, а по мере приближения к окончанию срока кредитования вносит все меньше и меньше средств. Такой тип платежа сегодня называется дифференцированным.

Однако вскоре банковские компании осознали, что не каждый клиент способен следовать диктуемым условиям. Интерес к потребительскому кредитованию ввиду отсутствия у потенциальных заемщиков достаточного количества денег на оплату первоначального взноса стал падать, а те, кто пользовался предоставленной возможностью, просто не справлялись с кредитной нагрузкой. Возникла потребность в поиске новых вариантов. Тогда и был придуман аннуитетный платеж по кредиту.

Платеж по кредиту состоит из основного долга и начисленных процентов

Платеж по кредиту состоит из основного долга и начисленных процентов

Слово «аннуитет» образовано от латинского «annuus», что переводится «годовой». Подобное определение очень хорошо отражает суть данного способа внесения средств. На протяжение календарного года (либо меньшего периода времени — тут уж все зависит от выбранного клиентом банка срока потребительского кредитования) вносятся одинаковые суммы.

Отличия аннуитетного и дифференцированного платежей

Итак, мы выяснили, что в системе потребительского кредитования физических лиц существуют аннуитетные и дифференцированные платежи. Что это такое, если говорить более предметно, и какой вариант лучше выбрать конкретному человеку? Для начала стоит отметить: не существует какого-то единственно верного ответа. В зависимости от собственной платежеспособности и удобства, каждый заемщик выбирает те виды, которые ему больше по душе:

- Аннуитетный вариант уплаты кредита предполагает, что на протяжении всего срока займа (допустим, он составляет год) клиент выплачивает банковской организации строго определенное количество денег ежемесячно (например, по 1000 рублей). Проценты в этом случае распределяются равномерно, нет такого, что сегодня нужно внести меньше, а завтра — больше.

- Дифференцированный платеж предполагает изменение суммы по следующей схеме: сначала выплачивается тело кредита, а затем размер платежа постепенно снижается до тех пор, пока не наступит окончание срока действия кредитного договора.

Психологически вариант с аннуитетом более выгоден для подавляющего большинства заемщиков, ведь они не чувствуют, что приходится в чем-то себя ограничивать, делая выплаты по задолженности. Желание оставить деньги с зарплаты на что-то еще становится настолько сильным, что клиенты соглашаются растянуть выплаты на более длительное время. Человек думает так: пусть я переплачу, но зато смогу выплатить долг в установленные сроки и не испорчу собственную КИ, не наживу проблемы с коллекторами.

С другой стороны, аннуитет выгоднее банку. Расчет процентов проходит по отличающейся от дифференцированного платежа схеме, то есть заемщик в итоге сильно переплачивает. Чем длиннее срок кредитования и чем меньше размер ежемесячной задолженности — тем серьезнее переплата, что значит: аннуитетный платеж не настолько хорош, как его позиционируют кредитные организации. Поэтому люди сведущие по возможности стараются выбрать дифференциал.

Сравнение платежей

Сравнение платежей

Досрочное погашение при аннуитетных оплатах

Законом оговорено, что такая возможность (погасить долг раньше срока) должна быть у каждого заемщика.

Частичное погашение означает, что клиент может внести некоторую сумму помимо основного взноса. Сделать это (в зависимости от условий банка) можно как в дату оплаты, так и в любой другой день.

Кредитная организация может предложить своему заемщику 2 варианта частичного погашения займа:

- уменьшение суммы — следующие после оплаты платежи будут меньше предыдущих, но обязательно равны между собой;

- сокращение срока — сумма взноса останется прежней, а период действия кредитного договора уменьшится.

Оплата кредита раньше срока, пусть даже небольшими суммами, выгодна. Частичное погашение дает клиенту возможность сэкономить — с уменьшением «тела» займа снижается база для начисления процентов, а значит и итоговая переплата.

При решении полностью закрыть кредит раньше прописанного срока заемщик уплачивает проценты только за фактическое время пользования банковских денежных средств.

Классификация аннуитетных платежей

Понятие аннуитет довольно обширное и включает в себя множество видов платежей. Сюда входят и выплаты пенсий, и погашение кредитов, и получение средств от страховщиков и т. д. Приведем несколько классификаций данных платежей.

① В зависимости от плательщика. Ими могут выступать:

- Страховые компании

- Пенсионные фонды (выплата пенсий)

- Финансовые и иные организации

- Частные лица (погашение кредита в банке)

② По срочности платежей:

- Срочные (даты начала и окончания выплат заранее определены)

- Срочные с возможностью досрочного прекращения (даты начала и окончания выплат заранее определены, но можно завершить их досрочно)

- Бессрочные (определена только дата начала выплат)

- Особая группа (дата начала платежей зависит от наступления какого-либо события, например, получение пенсии по инвалидности)

③ По виду платежей:

- Фиксированные: величина выплат не меняется

- Валютные: размер платежей привязан к стоимости какой-либо валюты (либо к корзине валют)

- Индексируемые: размер выплат корректируется с учетом инфляции

- Переменные: размер выплат зависит от доходности инвестиций

Кроме того, выделяют ежегодные, ежеквартальные и ежемесячные аннуитеты.

Расчет досрочного погашения при аннуитетных платежах

В случае с аннуитетными платежами используется 2 типа досрочных погашений:

- Погашение, после которого уменьшается сумма ежемесячного платежа.

- Погашение материнским капиталом.

Так как второй способ в основном применяется для ипотечных выплат, то остановимся на первом. Предположим, вы взяли кредит на полтора года под 15% годовых на сумму 150 000.00 рублей и в течение 2-х месяцев платили по установленному графику, а в 3-м месяце, кроме установленной суммы, внесли еще 40 000 руб. Теперь, чтобы рассчитать досрочное погашение, вам необходимо будет выполнить следующие действия:

- Вычислить оставшуюся сумму долга по кредиту, отнять от нее сумму досрочного погашения;

- Определить остаток срока после погашения;

- С помощью формулы аннуитета рассчитать следующий платеж.

Вычисления:

- Для определения остатка долга берем первоначальную сумму долга, отнимаем от нее внесенные за 3 месяца платежи «в погашение долга» и сумму досрочного погашения.

Получаем следующее: 150 000.00 — 7 482.72 — 7 576.25 — 7 670.96 – 40 000.00 = 87 270.06 руб.

- Новый срок кредита определяется путем вычитания номера платежа от общего количества месяцев кредитования.

18 – 3 = 15. Новый срок кредита равен 15 месяцам.

- Теперь вы имеете как бы новый кредит со следующими данными:

- S (сумма) – 87 270.06;

- N (срок) – 15 месяцев;

- Р (процентная ставка) – 15%.

Первые выплаты (до досрочного погашения) отображены в таблице:

| № | Год/месяц | Всего внесено | В погашение долга | В погашение процентов | Досрочный платеж | Остаток долга после платежа | |

| 1/0 | — 150 000.00 | 0.00 | 0.00 | 150 000.00 | |||

| 1 | 1/1 | 9 357.72 | 7 482.72 | 1 875.00 | 142 517.28 | ||

| 2 | 1/2 | 9 357.72 | 7 576.25 | 1 781.47 | 134 941.03 | ||

| 3 | 1/3 | 9 357.72 | 7 670.96 | 1 686.76 | 40 000.00 | 127 270.07 | 87 270.06 |

Где:

- 40 000.00 – досрочный платеж;

- 87 270.06 – остаток долга с вычетом досрочного платежа.

Чтобы определить сумму платежа после досрочного погашения, достаточно подставить полученные данные в формулу аннуитета: , но для начала надо рассчитать месячную процентную ставку: m = P:100:12 = 15:100:12 = 0,0125. Итак, наш следующий платеж будет равен 87 270.06 × = 6 416.92 Проверим свои вычисления на онлайн-калькуляторе и узнаем из полученной таблицы, которая является продолжением предыдущей, суммы последующих платежей в погашение долга и в погашение процентов:

| -87 270.00 | 0.00 | 0.00 | 87 270.00 | |||

| 1 | 1/4 | 6 416.65 | 5 325.78 | 1 090.88 | 0.00 | 81 944.22 |

| 2 | 1/5 | 6 416.65 | 5 392.35 | 1 024.30 | 0.00 | 76 551.22 |

| 3 | 1/6 | 6 416.65 | 5 459.76 | 956.90 | 0.00 | 71 092.11 |

| 4 | 1/7 | 6 416.65 | 5 528.00 | 888.65 | 0.00 | 65 564.11 |

| 5 | 1/8 | 6 416.65 | 5 597.10 | 819.55 | 0.00 | 59 967.01 |

| 6 | 1/9 | 6 416.65 | 5 667.07 | 749.59 | 0.00 | 54 299.94 |

| 7 | 1/10 | 6 416.65 | 5 737.90 | 678.75 | 0.00 | 48 562.04 |

| 8 | 1/11 | 6 416.65 | 5 809.63 | 607.03 | 0.00 | 42 752.41 |

| 9 | 1/12 | 6 416.65 | 5 882.25 | 543.41 | 0.00 | 36 870.16 |

| 10 | 2/1 | 6 416.65 | 5 955.78 | 460.88 | 0.00 | 30 914.38 |

| 11 | 2/2 | 6 416.65 | 6 030.22 | 386.43 | 0.00 | 24 884.16 |

| 12 | 2/3 | 6 416.65 | 6 105.60 | 311.05 | 0.00 | 18 788.55 |

| 13 | 2/4 | 6 416.65 | 6 181.92 | 234.73 | 0.00 | 12 596.63 |

| 14 | 2/5 | 6 416.65 | 6 259.20 | 157.46 | 0.00 | 6 337.44 |

| 15 | 2/6 | 6 416.65 | 6 337.44 | 79.22 | 0.00 | 0.00 |

Как видите, разница лишь в копейках. Из приведенных примеров можно сделать вывод, что досрочное погашение аннуитета не так уж и выгодно, поскольку при определении новой суммы долга вычитаются только платежи в погашение долга, а те, которые идут на погашение процентов (а они как раз в начале кредитования – максимальные) просто дарятся банку. В некоторых банках все же можно получить переплаченные проценты, но они пересчитываются уже при окончательном закрытии кредита (когда есть возможность установить реальный срок пользования деньгами).

Порядок расчёта аннуитетного платежа

В первую очередь, заёмщики должны понимать, что сумма и порядок оплаты по кредиту устанавливается банком в договоре (график платежей может быть оформлен отдельным приложением). И поэтому банк вправе самостоятельно определять формулу, по которой будет рассчитываться очередной платёж.

Формула банковского расчёта

К примеру, Сбербанк использует следующую формулу для расчёта (п. 3.1.1 Общих условий потребительского кредитования):

Здесь:

- Пл —аннуитетный платеж (в месяц);

- П годовая — процентная ставка в процентах годовых;

- S — сумма кредита;

- T — срок кредитования в месяцах.

Пример. Пусть клиент берёт 260 тыс. р. на 5 лет под 13,9% годовых.

Пл = (260 000 * 13,9/(12*100)) / (1-(1+13,9/(12*100))-5*12=3011,6667/(1-1,0115833-60)= 3011,6667/(1-0,501073) = 6036,29 р.

Итоговая сумма 6036,29 * 12 мес.*5 лет=362177,4 р. (переплата — 102177,4 р.).

Вариант графика погашения к такому кредиту.

|

МЕСЯЦ ПЛАТЕЖА |

ОСНОВНОЙ ДОЛГ |

ПРОЦЕНТЫ |

СУММА К ОПЛАТЕ |

ОСТАТОК ОСНОВНОГО ДОЛГА |

|---|---|---|---|---|

| 2018 | ||||

|

сентябрь |

2 966,85 |

3 069,42 |

6 036,27 |

257 033,15 |

|

октябрь |

3 099,75 |

2 936,52 |

6 036,27 |

253 933,40 |

|

ноябрь |

3 038,46 |

2 997,81 |

6 036,27 |

250 894,94 |

|

декабрь |

3 169,88 |

2 866,39 |

6 036,27 |

247 725,06 |

| 2019 | ||||

|

январь |

3 111,76 |

2 924,51 |

6 036,27 |

244 613,30 |

|

февраль |

3 148,49 |

2 887,78 |

6 036,27 |

241 464,81 |

|

март |

3 461,53 |

2 574,74 |

6 036,27 |

238 003,28 |

|

апрель |

3 226,53 |

2 809,74 |

6 036,27 |

234 776,75 |

|

май |

3 354,03 |

2 682,24 |

6 036,27 |

231 422,72 |

|

июнь |

3 304,21 |

2 732,06 |

6 036,27 |

228 118,51 |

|

июль |

3 430,09 |

2 606,18 |

6 036,27 |

224 688,42 |

|

август |

3 383,72 |

2 652,55 |

6 036,27 |

221 304,70 |

|

сентябрь |

3 423,66 |

2 612,61 |

6 036,27 |

217 881,04 |

|

октябрь |

3 547,05 |

2 489,22 |

6 036,27 |

214 333,99 |

|

ноябрь |

3 505,95 |

2 530,32 |

6 036,27 |

210 828,04 |

|

декабрь |

3 627,63 |

2 408,64 |

6 036,27 |

207 200,41 |

| 2020 | ||||

|

январь |

3 590,82 |

2 445,45 |

6 036,27 |

203 609,59 |

|

февраль |

3 639,13 |

2 397,14 |

6 036,27 |

199 970,46 |

|

март |

3 833,86 |

2 202,41 |

6 036,27 |

196 136,60 |

|

апрель |

3 727,11 |

2 309,16 |

6 036,27 |

192 409,49 |

|

май |

3 844,06 |

2 192,21 |

6 036,27 |

188 565,43 |

|

июнь |

3 816,25 |

2 220,02 |

6 036,27 |

184 749,18 |

|

июль |

3 931,34 |

2 104,93 |

6 036,27 |

180 817,84 |

|

август |

3 907,46 |

2 128,81 |

6 036,27 |

176 910,38 |

|

сентябрь |

3 953,46 |

2 082,81 |

6 036,27 |

172 956,92 |

|

октябрь |

4 065,70 |

1 970,57 |

6 036,27 |

168 891,22 |

|

ноябрь |

4 047,88 |

1 988,39 |

6 036,27 |

164 843,34 |

|

декабрь |

4 158,14 |

1 878,13 |

6 036,27 |

160 685,20 |

| 2021 | ||||

|

январь |

4 143,99 |

1 892,28 |

6 036,27 |

156 541,21 |

|

февраль |

4 188,23 |

1 848,04 |

6 036,27 |

152 352,98 |

|

март |

4 411,73 |

1 624,54 |

6 036,27 |

147 941,25 |

|

апрель |

4 289,75 |

1 746,52 |

6 036,27 |

143 651,50 |

|

май |

4 395,10 |

1 641,17 |

6 036,27 |

139 256,40 |

|

июнь |

4 392,28 |

1 643,99 |

6 036,27 |

134 864,12 |

|

июль |

4 495,49 |

1 540,78 |

6 036,27 |

130 368,63 |

|

август |

4 497,21 |

1 539,06 |

6 036,27 |

125 871,42 |

|

сентябрь |

4 550,30 |

1 485,97 |

6 036,27 |

121 321,12 |

|

октябрь |

4 650,22 |

1 386,05 |

6 036,27 |

116 670,90 |

|

ноябрь |

4 658,91 |

1 377,36 |

6 036,27 |

112 011,99 |

|

декабрь |

4 756,57 |

1 279,70 |

6 036,27 |

107 255,42 |

| 2022 | ||||

|

январь |

4 770,07 |

1 266,20 |

6 036,27 |

102 485,35 |

|

февраль |

4 826,38 |

1 209,89 |

6 036,27 |

97 658,97 |

|

март |

4 994,93 |

1 041,34 |

6 036,27 |

92 664,04 |

|

апрель |

4 942,33 |

1 093,94 |

6 036,27 |

87 721,71 |

|

май |

5 034,08 |

1 002,19 |

6 036,27 |

82 687,63 |

|

июнь |

5 060,10 |

976,17 |

6 036,27 |

77 627,53 |

|

июль |

5 149,40 |

886,87 |

6 036,27 |

72 478,13 |

|

август |

5 180,63 |

855,64 |

6 036,27 |

67 297,50 |

|

сентябрь |

5 241,79 |

794,48 |

6 036,27 |

62 055,71 |

|

октябрь |

5 327,30 |

708,97 |

6 036,27 |

56 728,41 |

|

ноябрь |

5 366,56 |

669,71 |

6 036,27 |

51 361,85 |

|

декабрь |

5 449,48 |

586,79 |

6 036,27 |

45 912,37 |

| 2023 | ||||

|

январь |

5 494,25 |

542,02 |

6 036,27 |

40 418,12 |

|

февраль |

5 559,11 |

477,16 |

6 036,27 |

34 859,01 |

|

март |

5 664,57 |

371,70 |

6 036,27 |

29 194,44 |

|

апрель |

5 691,62 |

344,65 |

6 036,27 |

23 502,82 |

|

май |

5 767,76 |

268,51 |

6 036,27 |

17 735,06 |

|

июнь |

5 826,90 |

209,37 |

6 036,27 |

11 908,16 |

|

июль |

5 900,22 |

136,05 |

6 036,27 |

6 007,94 |

|

август |

6 007,94 |

70,93 |

6 078,87 |

0,00 |

Формула согласно 353-ФЗ («О потребительском займе)

Статья 6 в пункте 2.1 определяет формулу следующего вида.

Наименьшее положительное решение уравнения — это и есть процентная ставка базового периода.

Здесь:

- ДПk — сумма k-того платежа;

- qk — количество платежей с момента выдачи;

- ek — количество долей основного периода от qk -того платежа до k-того;

- i — ставка, выраженная в десятичных;

- m — количество платежей.

Общая формула с коэффициентом для аннуитета

Ежемесячный платёж = коэффициент аннуитета * сумма кредита.

Наибольшую сложность представляет расчёт коэффициента (К):

Здесь:

- i — процентная ставка по кредиту в месяц;

- n — количество платежей (месяцев).

Пример расчёта. При кредите в 12 000 р. и проценте 6% годовых на 36 месяцев расчёты будут производиться так.

Процентная ставка в месяц (i)

i = 0,00487 (выражается в десятичных),

K = 0,00487 * (1+0,00487)36 / ((1+0,00487)36 — 1) = 0,030351304

Платёж = 0,030351304 * 12000 = 364,22 р.

Общая сумма 364,22*36=13111,92 (переплата 1111,92 р.).

Выгодно ли платить ипотеку аннуитетным платежом

Целевой заем на приобретение недвижимости часто оформляется гражданами в нашей стране. Аннуитетная или дифференцированная схема погашения ипотеки подойдет заемщику в этом случае?

Возьмите любую программу кредитования, где можно самим выбрать схему расчета ежемесячных выплат: суммы, ставки и сроки не меняются. При выборе ориентируйтесь на свои возможности. Иногда выгоднее взять в ипотеку недвижимость у застройщика одного банка под 7,8 % с аннуитетом, чем с дифференцированными выплатами в другом банке, но с переплатой в 11 % годовых.

По мнению специалистов, если вы берете кредит на срок менее 10 лет, то выгоднее будет его погашение аннуитетный выплатами. Но обычно ипотека оформляется на более долгий период. И в этом случае экономичнее будет дифференцированный расчет возврата долга. Но экономичность – не единственный критерий при выборе схемы погашения. Как правило, аннуитетные модели позволяют получить взаймы большую сумму, чем дифференцированные.

Итоговые рекомендации при выборе вида платежа кредита

Подбирая заем, вы сами можете указать не только тип расчета, но и процентную ставку, комиссию, периоды выплат и т. д.

-

Процентные ставки

- Фиксированная ставка может оставаться на протяжении всего срока кредита, а может изменяться в разные периоды. Например, в первый год она будет 13 %, во второй – 14 %, в третий – 15 % и т. д. Или другой вариант: первые пять лет процент остается неизменным, а потом меняется. Такие нюансы всегда указаны в кредитном договоре.

- Ставка, зависящая от индикатора рынка, может меняться. Допустимо установить границы, в пределах которых будут изменения. Такая переменная ставка пересматривается несколько раз в год, это условие прописывается в договоре. Ее изменение может привести к пересчету ежемесячных выплат и срока займа.

- Ставку можно комбинировать: в течение определенного срока она будет фиксированной, а потом станет переменной.

-

Комиссия, взимаемая банком за обслуживание счета

- Сумма может быть фиксированной, а может высчитываться процент от оставшегося долга или ежемесячного взноса.

- Если вы перечисляете деньги из другого банка, то за это каждый месяц может взиматься отдельная плата.

- Могут рассчитать процент от всего платежа с установленными максимальными и минимальными границами.

- Сумма может выражаться в процентах от тела кредита.

-

Периоды внесения платежей

- Возможно оформить заем без ежемесячных взносов. Процент снимается за весь срок только один раз на дату погашения.

- Платежный период может составлять не 30 дней, а 14. Для юридических лиц есть предложения с интервалами погашения больше месяца.

- Возможно округлить сумму, уменьшив часть взноса. Тогда оставшаяся его часть перенесется на последнюю оплату.

-

Платежные каникулы

- Можно отсрочить выплату основного долга по кредиту на определенный период, но продолжать уплачивать только проценты.

- Допускается отсрочить платежи на условиях частичной оплаты кредита. Например, с такого-то месяца по такой-то вы не будете платить основной долг, только проценты. Или вы гасите только основной долг, а проценты вносите потом:

- одной суммой после окончания каникул;

- последним взносом, когда будете закрывать кредит;

- равными платежами на определенный период после каникул;

- одинаковыми суммами на весь срок кредита.

-

Ежемесячные платежи

- При приближении пенсионного возраста заемщика по условиям кредитования основная часть долга должна быть выплачена до пенсии. Последующие выплаты станут меньше. Это облегчит пенсионеру выполнение кредитных обязательств, так как теперь доход его будет ниже. Изменение ежемесячных взносов возможно в зависимости от возраста и дохода заемщика.

- Допускается и увеличение ежемесячных выплат. Например, если вы знаете, что в будущем ваша зарплата увеличится или появится дополнительный доход.

Рекомендации и выводы

Финансовые операции со всеми их сложными расчетами порой становятся для простого обывателя настоящей головной болью. Чтобы иметь дело с системой кредитования было легче и вы чувствовали себя в ней, как рыба в воде, рекомендуем придерживаться нескольких простых правил:

- Сначала здраво оцените свою платежеспособность. Если человек не имеет стабильных денежных поступлений, дающих гарантию своевременных долговых выплат, то кредит может вылиться в большие штрафы.

- Попросите кредиторов предоставить графики выплат для всех условий и способов кредитования. Возможно, один из них окажется более выгодным, чем тот, который вы хотели поначалу.

- Помните, что чем выше остаток долга, тем больше переплаты. Поэтому свободные деньги лучше потратить на досрочное погашение, а не позволять им лежать без дела.

И главное: всегда лично контролируйте, сколько вы платите и сколько еще должны выплатить. Так никто не сможет взять с вас больше положенного.