Калькулятор процентов по кредиту

Содержание:

- Как рассчитать долг на конец месяца в графике аннуитетных платежей

- Хитрые системы погашения кредитов: считай и думай, как банк

- Рассчитаем дифференцированную форму погашения

- Пример расчета погашения кредита

- Как правильно рассчитать проценты по кредиту – пример

- Как рассчитать переплату и общую сумму кредита

- Как посчитать годовые проценты по кредиту?

- Как рассчитать общую сумму переплаты по кредиту

- Как рассчитать потребительский кредит?

Как рассчитать долг на конец месяца в графике аннуитетных платежей

Прежде всего, надо понимать, что именно является вашим долгом по кредиту, и какие выплаты способствуют его уменьшению. В нашем примере вы берёте в кредит 50 000 рублей – это и есть ваш долг. Переплаченные по кредиту проценты (6157 рублей) вашим долгом не являются, это всего лишь вознаграждение банку за предоставленный кредит. Таким образом, можно сделать вывод:

Погашение процентов по кредиту никак не способствует уменьшению вашего долга перед банком.

В кризисные времена банки часто «идут навстречу» своим должникам. Они говорят как-то так: «Мы понимаем, у вас сейчас проблемы! Окей, наш банк готов пойти вам на уступки – можете нам просто погашать проценты, а само тело кредита погашать не надо. Все же люди братья и должны друг другу помогать! Бла-бла-бла…»

На первый взгляд такое предложение может показаться выгодным, а сам банк – «белым и пушистым лапулей». Ага, как бы ни так! Если взять в руки калькулятор и провести простые арифметические расчёты, то сразу становится ясно, что реальное предложение банка выглядит приблизительно так:

«Ребята, вы попали на деньги! Ничего не поделаешь, это жизнь! Предлагаем вам на время (а может и навсегда) стать нашим рабом – будете ежемесячно выплачивать проценты по кредиту, а сам долг погашать не надо (ну, чтобы сумма выплат по процентам не уменьшалась). Ничего личного – это просто бизнес, друзья!»

Теперь запомните главную мысль:

Именно погашение тела кредита вытаскивает вас из долговой ямы. Не процентов, а именно тела кредита.

Наверняка вы уже догадались, как рассчитывается долг на конец месяца в нашем графике платежей. В общем, формула выглядит так:

Обратите внимание! При расчёте долга на конец месяца, от общей суммы текущей задолженности отнимается только та часть платежа, которая идёт на погашение тела кредита (уплаченные проценты сюда не входят). Давайте для наглядности посчитаем, каким будет долг на конец месяца по нашему кредиту после внесения первого платежа:

Давайте для наглядности посчитаем, каким будет долг на конец месяца по нашему кредиту после внесения первого платежа:

Итак, при первом платеже текущая задолженность по кредиту у нас равна всей сумме займа (50 000 руб.). Чтобы посчитать долг на конец месяца, мы отнимаем от этой суммы не весь ежемесячный платёж (4680 руб.), а только ту часть, которая ушла на погашение тела кредита (3763 руб.). В результате наш долг на конец месяца составит 46 237 руб., именно на эту сумму будут начисляться проценты в следующем месяце. Естественно, они будут меньше, так как сумма долга уменьшилась

Теперь вы понимаете, почему важно погашать именно тело кредита?

Итак, друзья, мы с вами разобрались с формулами и расчетами аннуитетных платежей. Надеемся, теперь у вас нет вопросов по этой теме, и вы запросто сможете произвести все необходимые расчеты, а также составить график аннуитетных платежей по кредиту. Единственное, что бы вам, наверное, хотелось, это как-то автоматизировать процесс расчетов. Вы не поверите, но это возможно! Хотите узнать как? Тогда переходим к публикации: Расчет аннуитетных платежей по кредиту в Excel.

Наши группы:

Хитрые системы погашения кредитов: считай и думай, как банк

Современный заемщик находится в банковском плену, так как он вправе лишь выбирать из представленных на рынке программ оптимальные условия, а не диктовать их. Таким образом, клиенту остается лишь играть на конкурентной борьбе банков.

На примере расчетов дифференцированные платежи выгоднее для заемщика. Но чтобы их осилить, последний должен иметь высокий, стабильный доход. Для среднестатистического заемщика банк предложит ануитентный платеж, при этом получит стабильную прибыль на долгие годы.

Последнее также является большой условностью, так как при дифференцированных платежах банк заложит риски в процентную ставку, тем самым получив свой доход.

Рассчитаем дифференцированную форму погашения

Выбрав в качестве схемы погашения кредита дифференциал, подсчитывать переплату придется по-другому. Для начала вычисляется сумма основного долга, которая будет включена в месячный платеж. Для расчета переменной необходимо 50000 рублей разделить на количество взносов (12). Таким образом, показатель составит 4166,67 руб.

Чтобы вычислить процентную переплату за каждый месяц, необходимо остаток основной задолженности умножить на ставку (годовую следует обязательно разделить на 100), полученную сумму поделить на 365 (или 366), а после умножить на количество дней в календарном месяце. Итак, подставив значения в формулу, можно выяснить сумму процентной переплаты за каждый месяц пользования займом:

- в январе – 50000*(28/100)/365*31 = 1189,04 руб. Так, общий платеж по кредиту составит 5355,71 руб.;

- в феврале – 45833,33*(28/100)/365*28 = 984,47 руб. процентов, итоговый месячный взнос – 5151,14 руб.;

- в марте – 41666,66*(28/100)/365*31 = 990,87 руб. Общий платеж – 5157,54 рубля;

- в апреле – 37499,99*(28/100)/365*30 = 863,01 руб. Платеж, обязательный к внесению – 5029,68 руб.;

- в мае – 33333,32*(28/100)/365*31 = 792,69 руб.

Так, посчитав переплату за каждый месяц и суммировав значения, мы получим 7502 рубля 95 копеек. В принципе, сумма начисленных процентов при дифференциале несильно отличается от данной величины при аннуитетной схеме погашения задолженности.

В данном случае платеж будет ежемесячно уменьшаться. Согласно схеме дифференциала, основной долг покрывается равными частями, в то время как сумма процентов рассчитывается именно от фактического остатка кредита в каждом отчетном периоде

Если к займу «подключена» страховка, важно не забыть включить эту комиссию в расчет кредитной переплаты. При аннуитете «тело» долга и проценты за пользование займом распределяются равномерно, чтобы на «выходе» получился одинаковый ежемесячный платеж

Данный способ погашения облегчает процесс выплаты кредита, особенно, если сумма, одолженная у банка, велика.

Таким образом, с точки зрения экономической выгоды и досрочного погашения ссуды, предпочтительной считается схема дифференциала. В то же время такой способ расчета более тяжелый в финансовом плане, чем аннуитет. Так, например, оформив кредит на 300000 рублей, на срок 3 года, в первые месяцы пользования займом придется вносить платежи, в два раза превышающие те, которые будут в конце периода. Для кого-то такая кредитная нагрузка может быть непосильной.

Хоть переплата при аннуитете в краткосрочной и среднесрочной перспективе будет больше, зато такие платежи более комфортны для заемщика. В данном случае не придется первое время искать дополнительные финансовые источники, чтобы справляться с «удвоенными» платежами. Размер ежемесячного взноса будет фиксирован на протяжении всего срока погашения.

Пример расчета погашения кредита

- Аннуитетный платеж – это когда заемщик выплачивает кредит в течение всего срока кредитования равными платежами, вплоть до окончания кредитного договора. В аннуитетном платеже, процент, включенный в месячный платеж по кредиту, в первые месяцы преобладает над суммой основного долга. Погашение тела кредита в данном варианте происходит помесячным увеличением доли от суммы регулярных платежей.

- Дифференцированный платеж – в этом случае сумма месячного платежа по кредиту не является фиксированной, а изменяется в сторону уменьшения по прошествии времени. Здесь в начале идут большие платежи, в основном с большей долей процентов и с меньшей долей основного долга. А под конец срока, сумма платежа уменьшается. Основной ежемесячный платёж тела кредита в этом случае распределяется равномерными долями на весь срок займа.

Аннуитетные платежи

P = S x (i + i / (1 + 1n) — 1

- P – вычисляемый основной платеж по аннуитетному методу начисления процентной ставки по кредиту;

- S — сумма взятая в кредит (тело кредита);

- i – месячную процентную ставку, которая рассчитывается по формуле: годовая % ставка/100/12;

- n – срок, на который оформляется кредит, выраженный в месяцах.

18

| Дата | Сумма платежа | Основной долг | Проценты | Остаток долга |

|---|---|---|---|---|

| 6.12.2020 | 3 743,09 ₽ | 2 993,09 ₽ | 750 ₽ | 57 006,91 ₽ |

| 6.01.2021 | 3 743,09 ₽ | 3 030,50 ₽ | 712,59 ₽ | 53 976,41 ₽ |

| 6.02.2021 | 3 743,09 ₽ | 3 068,38 ₽ | 674,71 ₽ | 50 908,03 ₽ |

| 6.03.2021 | 3 743,09 ₽ | 3 196,74 ₽ | 636,35 ₽ | 47 801,29 ₽ |

| 6.04.2021 | 3 743,09 ₽ | 3 145,57 ₽ | 597,52 ₽ | 44 655,72 ₽ |

| 6.05.2021 | 3 743,09 ₽ | 3 184,89 ₽ | 558,20 ₽ | 41 470,83 ₽ |

| 6.06.2021 | 3 743,09 ₽ | 3 224,70 ₽ | 518,39 ₽ | 38 246,13 ₽ |

| 6.07.2021 | 3 743,09 ₽ | 3 265,01 ₽ | 478,08 ₽ | 34 981,12 ₽ |

Дифференцированные платежи

P = St + In

- Р = дифференцированный платеж, который мы вычисляем;

- St = сумма, которая идет в счет погашения основного долга;

- In = сумма процентов.

Дано:

- Сумма, запрашиваемая – 60000 рублей;

- Одобренный процент – 15% годовых;

- Срок кредитования – 18 месяцев.

tt

- St – сумма на погашение основного долга;

- S – сумма, идущая в программе;

- N – срок в месяцах.

ttnnn

- Sn – остаток, она вычисляется путем разницы между суммой запрошенной в банке, в нашем случае 60000 и суммой на погашение основного долга, которую мы уже нашли – 3333,3.

- Sn = 60000 – 3333,3 = 56666,7

- Р — процентная ставка;

- In – сумма на погашение % в месяц.

n

| Дата | Сумма платежа | Основной долг | Проценты | Остаток долга |

|---|---|---|---|---|

| 6.12.2020 | 4 083,33 ₽ | 3 333,33 ₽ | 750 ₽ | 56 666,67 ₽ |

| 6.01.2021 | 4 041,67 ₽ | 3 333,33 ₽ | 708,33 ₽ | 53 333,33 ₽ |

| 6.02.2021 | 4 000 ₽ | 3 333,33 ₽ | 666,67 ₽ | 50 000 ₽ |

| 6.03.2021 | 3 958,33 ₽ | 3 333,33 ₽ | 625 ₽ | 46 666,67 ₽ |

| 6.04.2021 | 3 916,67 ₽ | 3 333,33 ₽ | 583,33 ₽ | 43 333,33 ₽ |

| 6.05.2021 | 3 875 ₽ | 3 333,33 ₽ | 541,67 ₽ | 40 000 ₽ |

| 6.06.2021 | 3 833,33 ₽ | 3 333,33 ₽ | 500 ₽ | 36 666,67 ₽ |

Как правильно рассчитать проценты по кредиту – пример

10000 * 12% = 1200 рублей составит сумма, которую необходимо выплатить за пользование процентами банку.

То есть, если из наших 10000 выплачено 5000, то: 5000 * 12%/12 = 50 рублей ежемесячно придется отдавать банку за пользование кредитом. При этом, помножив это же число на 12, получим среднюю сумму для оплаты процентов за весь год.

При обращении в банк для получения кредита следует уточнить, какая система кредитования работает в данной организации. Если предлагается сделать выбор самостоятельно, то есть смысл остановиться на дифференцированном платеже. По такому платежу меньше переплата, да и само осознание того, что платить приходится за свои деньги, является немаловажным фактором при выборе способа кредитования.

Ипотечные кредиты также выгодно выплачивать дифференцированно, так как при растущей стоимости недвижимости невыгодно выплачивать кредит с переплатой значительной суммы средств.

Рассмотрим пример, который поможет правильно рассчитать кредит самому. Для простоты возьмём целые числа и округлим полученный результат до целого значения.

Кредит был оформлен на сумму 12000 рублей и выбрана была дифференцированная система погашения.

Товар был условно куплен в декабре, значит следующий срок платежа датирован январем будущего года.

Срок кредита – 1 год, ставка по проценту – 10%.

| Месяц | Сумма основного долга | Расчет процентов | Итого к оплате |

| Январь | 12000 | 12000*12*31/100*365=122 | 12122 |

| Февраль | 11000 | 11000*12*28/100*365=101 | 11101 |

| Март | 10000 | 10000*12*31/100*365=102 | 10102 |

| Декабрь | 1000 | 1000*12*31/100*365=10 | 1010 |

Период с апреля по ноябрь был осознанно упущен, но практика подсчета ничем не отличается от приведенных выше примеров. При сложении 12 показателей из правой колонки получится сумма кредита, которую необходимо будет вернуть в банк в течение года. Суммирование же третьей колонки позволит высчитать сумму переплаты, то есть той части, ради которой и работает кредитное учреждение.

Для расчета по аннуитетной формуле достаточно рассчитать процентную ставку по кредиту, так как сумму основного долга, необходимого к погашению ежемесячно мы уже знаем. Эта сумма равна 1000 рублей, поскольку такой способ платежа предполагает оплату равными долями.

(10000*(0,12/12))/(1–(1/(1/(1/ (0,12/12))))) = 833.

Следовательно, ежемесячно платить придется 1833 рубля.

Практика показывает, что дифференцированные кредиты гораздо выгоднее при долгосрочных займах, при которых в последние месяцы или годы выплаты уже не кажутся такими ощутимыми.

При низкой процентной ставке и малом сроке кредитования выбор можно сделать в пользу аннуитетного платежа, в котором самым проблемным станет не первый год, как при дифференцированном способе займа. Долговая нагрузка равномерно распределится между всеми периодами кредитования.

Как рассчитать переплату и общую сумму кредита

Как пример можно рассмотреть кредит на 1000 рублей, выданный на три года под 25%. Ежегодно сумма увеличивается на 250 рублей, что, к моменту окончания срока действия договора составит 750 рублей, конечный долг – 1750 рублей.

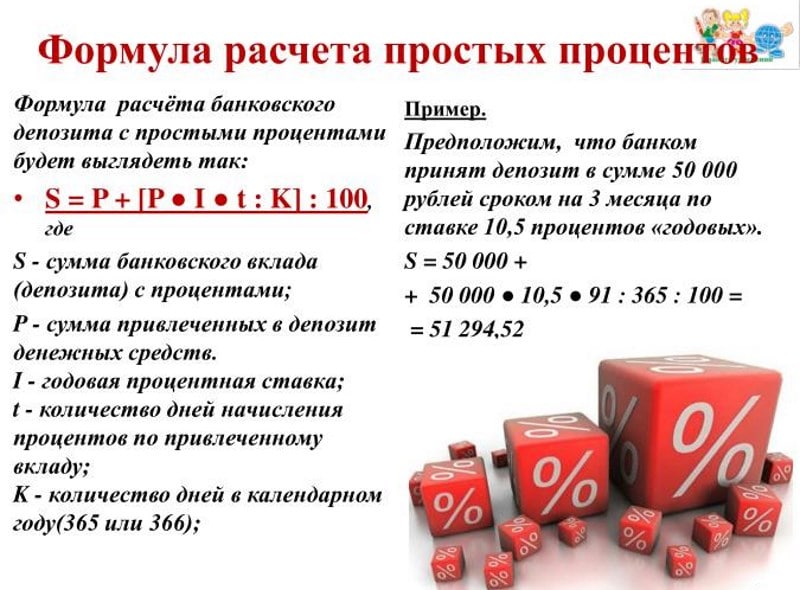

Формула простых процентов по кредитам

Если кредит рассчитан на несколько лет, и он включает в себя високосные годы, а также в случае, например, если производились доплаты с целью частичного досрочного погашения, можно воспользоваться формулой, которая подходит не только для расчета процентов по кредиту, но и для вклада.

Формула расчета простых процентов очень легка в применении. Для нее принят ряд условных обозначений:

- Sd – сам долг;

- Sn – сумма процентных начислений;

- % — годовая ставка;

- Nd – число дней, за которые будет начисляться доход;

- Ny — число дней в году, если кредит на несколько лет, дни придется рассчитывать с учетом високосных лет.

Если самостоятельно рассчитывать простые проценты по кредиту, формула будет выглядеть следующим образом:

Для упрощения примерного расчета предполагается, что срок действия договора протекает в период между високосными годами. Соответственно, количество дней, в течение которых выплачивается долг, составляет 1095 дней.

Перед тем как производить расчет, следует тщательно изучить договор, там должно быть точно указано количество дней, в течение которых производятся начисления. В приведенном расчете количество дней подсчитано без уточнения, это просто количество дней, в течение которых действует договор.

При этом расчет может производиться с момента получения денег или с учетом льготного периода, если он предусмотрен. Кроме того, последний день кредита может и не входить в расчетный период. Всю дополнительную информацию по определению периода, в течение которого насчитывается процентная ставка на кредит, следует уточнять по договору или у сотрудников банка.

Проценты для расчета идут нужно писать как десятичные дроби: 25% – это 0,25.

Результатом вычислений будет общая сумма процентов, выплаченная за три года, если исходить из кредита, приведенного выше в качестве примера.

(1000*0,25*1095)/365=750

Получается то же значение, что и выше – 750 рублей. Теперь ее можно просто прибавить к сумме полученных денег, и станет понятно, сколько денег придется выплатить в итоге – 1750 рублей.

Для подсчета сразу всей конечной суммы можно воспользоваться другой формулой:

Для обозначения общей суммы долга применяется обозначение St.

Если провести расчет окончательной суммы кредита по этой формуле, то результат будет тем же. Годовой процент в него уже включен.

1000*(1+0,25*1095/365)=1750

Если сумма менялась, то как будет выглядеть расчет

При этом, если сумма долга поменялась в результате досрочного погашения, то весь период выплаты кредита следует разделить на временные отрезки, в течение которых сумма оставалась неизменной. Далее формула начисления простых процентов применяется для каждого отдельного периода, результаты суммируются и прибавляются к количеству полученных денег. Таким образом, получается сумма, которая будет выплачена банку с учетом досрочного погашения.

Если предположить, что условный заемщик, имеющий кредитные обязательства, приведенные в примере, через год внес сумму для частичного погашения долга в размере 250 рублей, то его дальнейшие расходы по кредиту будут выглядеть так:

(1000*0,25*365)/365=250

Такова условная сумма процентных начислений за первый год, в течение которого сумма оставалась неизменной – 250 рублей. Затем, в результате уменьшения суммы на 250 рублей, долг уменьшается – теперь он составляет 750 рублей, расчет выплат по кредиту будет выглядеть так:

(750*0,25*730)/365=375

730 — количество дней, оставшийся период выплаты долга, при этом необходимо эту величину уточнить, проставив количество дней, соответствующее реальному договору.

Теперь можно увидеть, что общая сумма оплаты за пользованием заемными средствами составила 625 рублей. Итог – при внесении суммы для частичного досрочного погашения к моменту закрытия договора заемщик выплатит 1625 рублей.

Если будет производиться несколько досрочных погашений, следует произвести расчет для каждого промежуточного значения суммы долга. О возможности и условиях досрочного погашения должно быть написано в договоре. Большинство банков допускают это и без дополнительных комиссий и начислений.

Начисления по кредитам с простым процентом довольно просты, их легко рассчитать самостоятельно, однако выплачивать кредит с подобными условиями на протяжении нескольких лет непросто, поэтому эта схема чаще предлагается для займов на короткий срок, не более года.

Как посчитать годовые проценты по кредиту?

Чтобы посчитать сумму начисленных процентов по займу, физическим лицам необходимо использовать специальную формулу:

S = Sз * i * Kк / Kг, где

- S – сумма процентов;

- Sз – сумма кредита (например, ипотеки без первоначального взноса);

- i – годовая процентная ставка;

- Kк – количество дней, выделенных банком для погашения кредита;

- Kг – количество дней в текущем году.

Как нужно рассчитывать сумму начисленных процентов, можно рассмотреть на примере:

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- Годовая процентная ставка (примерно такая же, как при рефинансировании кредитов, полученных в других банках) – 18,00%.

- S = 300 000 * 18 * 365 / 365 = 54 000 рублей придется заплатить физическому лицу за использование кредитных средств.

Чтобы просчитать годовые проценты, клиентам финансового учреждения необходимо внимательно изучить кредитный договор. В соглашении обычно указывается не только сумма выданного займа, но и то, какую сумму необходимо вернуть в конце срока действия договора. Для проведения расчетов следует из большей суммы вычесть меньшую, после чего полученный результат разделить на срок действия кредитной программы, затем конечную цифру умножить на 100%.

Пример:

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- В конце срока нужно вернуть – 354 000 рублей.

- Годовые проценты S = (354 000 – 300 000) : 1 * 100% = 54 000 рублей.

Провести расчет можно и еще одним способом. Заемщику следует суммировать все ежемесячные платежи, после чего к полученному результату прибавить дополнительные выплаты (например, дополнительные сборы, комиссионные вознаграждения, сумму средств, взимаемую банком за обслуживание кредитной программы и т.д.). После этого полученный результат необходимо разделить на срок действия кредита, а конечную цифру умножить на 100%.

Пример:

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- Годовая процентная ставка – 18,00%.

- Дополнительные платежи – 2 500 рублей.

- Сумма ежемесячного платежа – 4 500 рублей.

- Годовые проценты S = (4 500 * 12 + 2 500) * 18,00% : 1 * 100% = (54 000 + 2 500) : 1 * 100% = 56 500 рублей.

Простая формула расчета процентов по кредиту

Вообще, можно рассчитать проценты по кредиту самостоятельно при помощи математики 5 класса. Для этой цели нам необходимо:

- Взять сумму кредита, например те же 300 000 рублей;

- Разделить на 100 — так мы узнаем один процент от этого числа;

- Умножить на количество процентов, например те же 18.

- Теперь проверим: 300000/100*18 = 54 000 рублей.

То же самое. То есть, в год вы будете переплачивать именно эти деньги. Ведь сказано, что ставка 18% годовых. Это переводится, как выплата в год восемнадцати процентов от суммы основного долга. А если у вас несколько лет, то полученную выше сумму необходимо умножить на количество таких лет.

При помощи такой не хитрой формулы вы можете быстро проверять займы от разных банков. Прокрутили в уме или на калькуляторе — и картина относительно стала ясна.

Кстати, часто в договоре кредитования пишется конечная сумма возврата долга. Если отнять от нее основной долг, то можно узнать, сколько конкретно вы переплачиваете.

Как рассчитать общую сумму переплаты по кредиту

Стоит помнить, что итоговая сумма переплаты напрямую влияет на конечный остаток задолженности. Например, если заемщик будет регулярно вносить немного больше средств, чем расписано по графику платежей, то переплата также уменьшится. На сумму переплаты влияет и срок кредитования (чем он меньше, тем уменьшается величина переплат). Ног стоит понимать, что кредитные организации, оформляя ссуды, преследуют цель получения выгоды, поэтому отыскать банк, который кредитует население с нулевыми переплатами невозможно.

Формула простых процентов

Формула расчета простых процентов легко применима для просчета общей итоговой переплаты. Использовать ее может каждый потенциальный займополучатель. Для этого предварительно следует вооружиться следующими цифрами:

- Использовать общую сумму ссуды. Например, 500 000.

- Узнать стоимость одного процента: 500 000/100=5 000.

- Перемножить величину процента на установленную ставку (допустим, размер годовых 18%): 5 000х18%=45 000 (годовая переплата).

Итоговый результат и становится показателем суммы переплаты. Если ссуда оформлена на несколько лет, то 45 000 следует умножить на их количество, чтобы высчитать общую переплату по всему периоду кредитования. Такая нехитрая формула начисления простых процентов поможет проанализировать предложения различных кредиторов и выбрать оптимальные под себя условия.

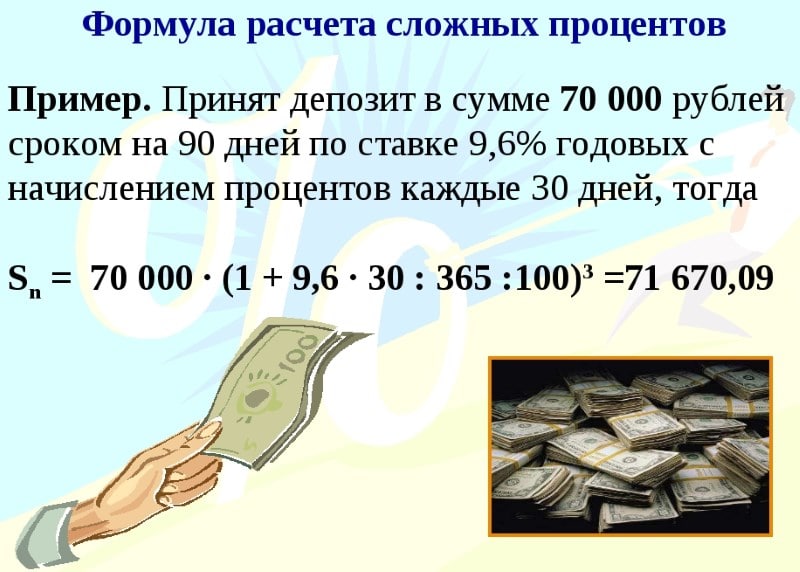

Расчет сложных процентов

Но не стоит забывать, что при оформлении займа, плательщик может столкнуться и с различными дополнительными взиманиями (за сборы, допуслуги, комиссионные, оформление и обслуживание ссуды). Такое встречается уже редко среди банков, но можно столкнуться и с такой процедурой кредитования. В данном случае при расчете полной переплаты следует учитывать и все дополнительные банковские сборы. Например, при годовой чистой переплате в 45 000, с учетом дополнительных взиманий (например, 2 500) переплата становится уже 47 500.

Расчет сложных процентов

Расчет сложных процентов

Формула простых процентов по кредиту

Чтобы рассчитать конечную сумму долга вместе с процентами, обратимся к простым математическим вычислениям. Так, обозначим конечный размер займа «П»; первоначальную сумму кредита – А, % — величина процентной ставки, С – срок в днях, на который вы берет займ, а — %/100. СГ – количество дней в году, тогда:

П= А (1+а*С/СГ)

Пример:

Вы вязли ссуду на 10 000 грн. под 13% на 90 дней.

П= 10 000*(1+0,13*90/365) = 12 500 грн.

Таким образом, общая сумма, которую вам потребуется вернуть финансовому учреждению за 90 дней, равна 12 500 грн.

Как рассчитать потребительский кредит?

Как видите, чтобы рассчитать кредит, мало знать только процентные ставки и переплату, указанную на сайте банка. Есть различные варианты и последовательность расчета:

- Самостоятельно через формулу, приведённую выше. Преимущество такого способа – высокая точность вычислений. Однако легко запутаться, не разобраться в базовых периодах, допустить ошибку в уравнениях.

- Через сайт интересующего банка. Казалось бы, самый лёгкий способ. Однако не везде есть онлайн-калькуляторы, а там где они доступны, вы получите приближенное значение. Часто кредитуемый с удивлением обнаруживает, что полученный результат, сумма по договору и реальные выплаты, это три разных числа.

- Обращение в отделение банка. Достаточно эффективный способ, так как сотрудники кредитного отдела обязаны предоставить точную информацию. Они пользуются актуальной формулой, и действуют в соответствии с требованиями законодательства.

- На нашем сайте. Здесь система автоматического расчёта реализована наиболее удобно, обеспечивает точность вычислений. Калькулятор легко настраивается.

Какой из перечисленных вариантов выбрать вам, решайте сами. Кто-то предпочтёт заняться математикой самостоятельно, зная переменные. Другие отправятся в офис банковского учреждения. Многие считают, что куда практичнее рассчитать кредит калькулятором, а потом скорректировать полученную сумму в ходе консультации с кредитным специалистом.

Чтобы посчитать сумму процентов, пользуйтесь формулой:

Клиенты часто обращают внимание на то, что даже посчитав таким образом или в экселе, получают совершенно другую сумму, чем им озвучивают в банке. Здесь стоит уточнить, что в каждой банковской организации могут использоваться собственные принципы для проведения расчётов

Причины расхождений могут быть в разном количестве дней между датами выплат или учёте выходных. Самый простой вариант решения – обратиться к консультантам с просьбой предоставить вам актуальную формулу расчёта.

Эта информация не является закрытой.