Образец заполнения авансового отчета в 2021

Содержание:

- Подотчетные суммы: кому, зачем

- Основание для выдачи денег в подотчет

- Правила оформления

- Проводим расходы правильно

- Порядок заполнения

- Как оформить авансовый отчет по командировке АО-1

- Как оформить авансовый отчет?

- Материалы по теме Утверждены новые форматы счета-фактуры и УПД Оправдательные документы по отдельным операциям

Подотчетные суммы: кому, зачем

В жизнедеятельности любой организации возникают ситуации, когда расчет за наличные средства предпочтительнее, чем оплата по счету через банк, или когда сотрудник едет в командировку, или есть необходимость устроить культурную программу важному клиенту. Все эти ситуации приводят к появлению сумм, выданных работникам компании на определенные нужды с последующим предоставлением отчета по тратам

То есть подотчетные деньги — это те средства фирмы, которые тратятся сотрудниками в соответствии с назначенными целями. Для контроля используется счет 71 — расчеты с подотчетными лицами аккумулируются именно там. Как происходит выдача средств под отчет:

- Сотрудник пишет заявление на имя директора. Директор визирует данное заявление.

- Работодателем издается соответствующее распоряжение.

ВНИМАНИЕ! С 30.11.2020 правила выдачи подотчета упростили. Теперь в заявлении на выдачу денег под отчет не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы

Срок организация устанавливает самостоятельно. Также работодателям разрешили оформлять один приказ на несколько выдач наличных денег одному или нескольким работникам. В этом случае нужно указать фамилию, сумму и срок, на который выдают деньги, по каждому работнику.

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Как поступить, если сотрудник не вернул деньги, полученные из кассы, читайте в нашем материале «Погашение долга по подотчету при увольнении».

- В течение установленного работодателем количества дней после командировки сотрудник представляет авансовый отчет с приложением документов. Если это были хозяйственные или прочие траты, авансовый отчет необходимо предоставить в течение этого же количества дней по окончании срока, на который они выдавались. Этот срок нормативно не установлен, поэтому его необходимо утвердить локальным актом для усиления контроля над расходами.

ВАЖНО! Требование о представлении авансового отчета в трехдневный срок исключили указанием Банка России от 05.10.2020 № 5587-У. Подробнее о сроках можно прочитать в статье «Существует ли максимальный срок выдачи денег в подотчет»

Подробнее о сроках можно прочитать в статье «Существует ли максимальный срок выдачи денег в подотчет».

Иногда возникает обратная ситуация: работник не получал деньги из кассы, но пришлось потратить на нужды предприятия.

Что делать в таком случае, читайте в нашей статье.

Далее бухгалтер обрабатывает полученные документы и проводит их через счет расчетов с подотчетными лицами, т. е. счет 71.

Основание для выдачи денег в подотчет

- издать распорядительный документ о выдаче подотчетных денег (как правило, это приказ);

- оформить письменное заявление подотчетного лица, завизированное руководителем (как это делалось ранее).

Если раньше обязательным основанием для получения денег было только заявление, то теперь организация вправе самостоятельно выбирать основание для выдачи денежных средств. Нужно ли писать заявление на выдачу денег в подотчет в 2021 году, зависит от того, что прописано во внутренних нормативных документах. Если положение предусматривает написание заявления, его придется писать.

Во многих случаях удобнее оформлять приказ о выдаче подотчетных сумм: например, когда средства получают несколько сотрудников регулярно или одновременно. В этом случае не придется оформлять заявление от каждого лица, а достаточно издать общий приказ о выдаче им наличности.

Правила оформления

Скачатьбланкавансового отчета (форма АО-1).

Авансовый отчет может быть оформлен, как на бумажном носителе от руки или выведен на бумажный носитель с помощью программного обеспечения, так и в электронном виде.

Но это более сложный вариант, поскольку:

- для оформления электронного документа потребуется допуск многих лиц к базе данных;

- для подписания такого документа необходимы всем сторонам электронные подписи и электронный документооборот, поскольку АО необходимо обойти сразу нескольких лиц – главного бухгалтера или бухгалтера, руководителя и кассира.

Заполнять АО должно подотчетное лицо в одном экземпляре. Об этом прямо сказано в Указании Банка России от 11.03.14г. №3210-У: лицо, расходовавшее наличные средства в интересах компании, должно предъявить бухгалтеру или главному бухгалтеру авансовый отчет на проверку со всеми документами, которые подтверждают произведенные указанным лицом расходы.

Но подотчетное лицо заполняет только свою часть документа. А бухгалтерия после проверки авансового отчета – свою часть, где необходимо проставлять проводки, обозначать решение по поводу принятия расходов к учету, и т.д. Однако на практике авансовый отчет составляет бухгалтерия и это не является нарушением – ведь сам документ представлен, расходы в нем подтверждены документами, подписи стоят и отчет утвержден.

Несмотря на то, что в Указании №3210-У не установлено, какая именно форма должна быть у авансового отчета, на практике предлагается два ее варианта:

- собственная разработка предприятия на основании закона О бухучете №402-ФЗ;

- унифицированная форма, которая сейчас не является обязательной, утвержденная Госкомстатом РФ в своем Постановлении №55 от 01.08.01г. Однако следует учесть, что в данном Постановлении указано: АО является документом, предназначенным для учета денежных средств. А значит, по большей степени авансовый отчет – документ кассовый, а не бухгалтерский. И будет целесообразнее и проще использовать уже готовую форму, а не разрабатывать ее самостоятельно.

АО должен быть предоставлен подотчетным лицом в течение 3-х рабочих дней (и не дольше) с момента истечения срока, на который были выданы ему по заявлению денежные средства, или с даты выхода его на работу. Срок сдачи отчета утверждается обычно в Учетной политике предприятия. А срок сдачи конкретного отчета, не противореча тому, который утвержден в Учетной политике компании, устанавливается, когда руководитель предприятия подписывает заявление на выдачу денег под отчет. В этом документе указывается срок, на который данные средства выдаются.

АО предъявляется либо в бухгалтерию, либо руководителю предприятия.

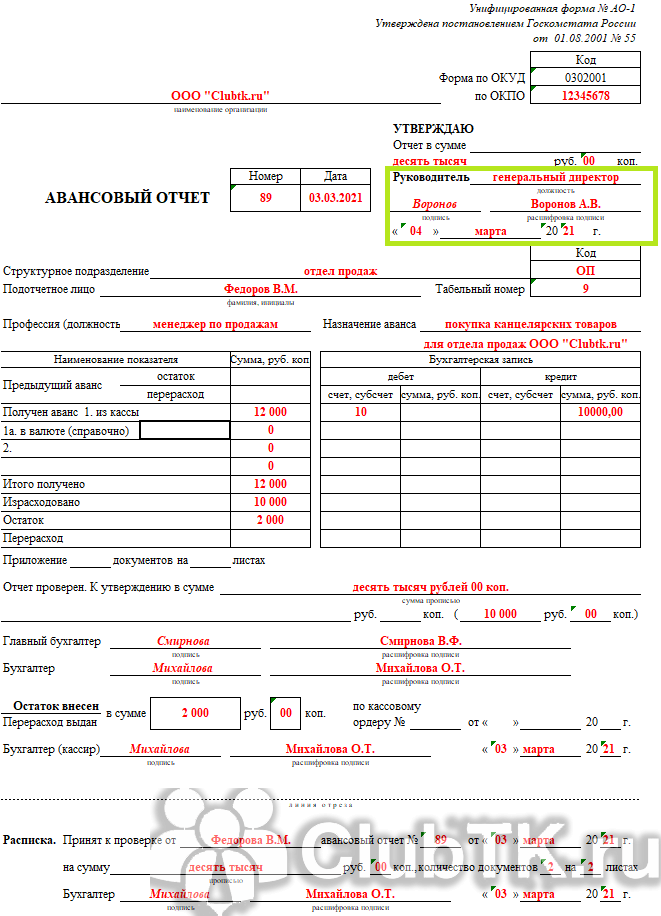

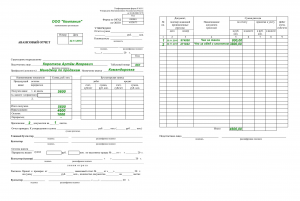

Образец заполнения авансового отчета

Подписывается документ несколькими лицами:

- подотчетным лицом – при составлении и сдаче документа;

- бухгалтером или главным бухгалтером – по факту принятия документа и после его проверки;

- руководителем – после проверки бухгалтерией;

- бухгалтером или кассиром – по факту получения остатка или выдачи перерасхода подотчетных сумм. Выдача новых сумм под отчет возможна, только если была полностью погашена задолженность по ранее выданным этим суммам.

Как только авансовый отчет проверен, он принимается к учету. Хранится этот документ, как правило, в бухгалтерии и не менее 5-ти лет.

О том, что такое авансовый отчет и правила его заполнения с помощью 1С8.2, рассказано в следующем видеомюжете:

https://youtube.com/watch?v=zpL8fhYpc2Q

Проводим расходы правильно

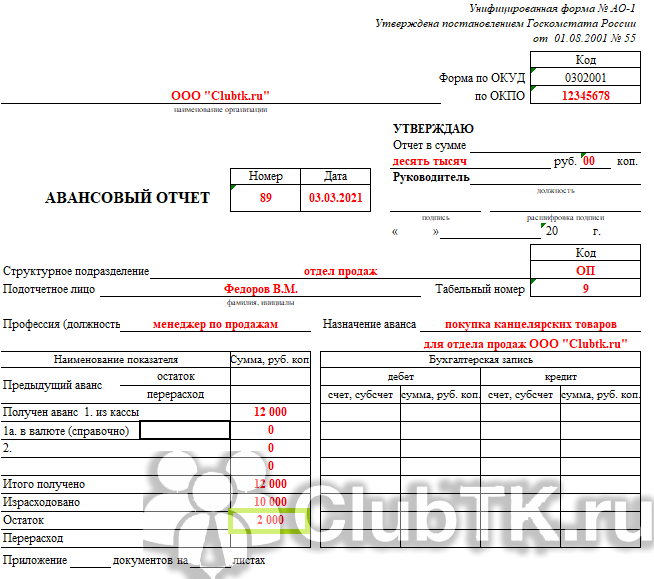

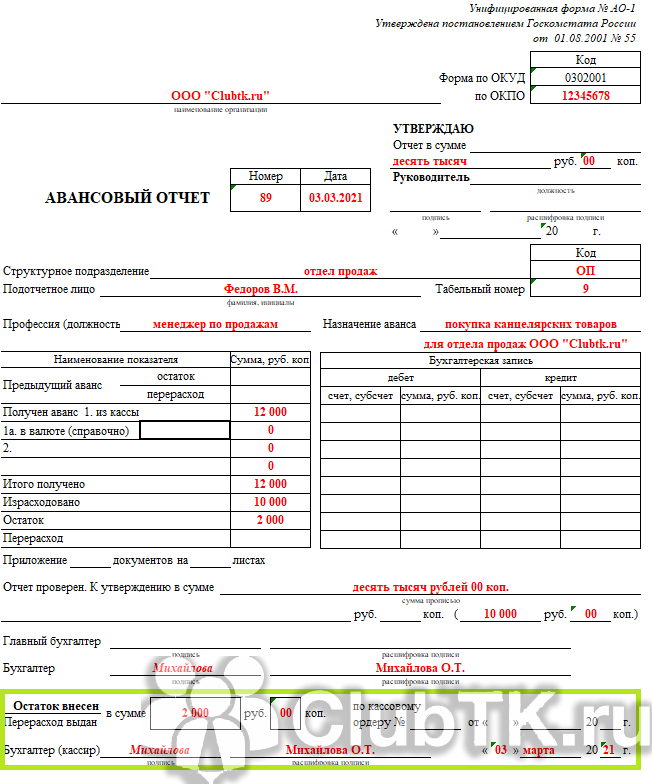

Прежде всего, при оформлении документов, необходимо проставить дату и номер авансового отчета. Он идет в порядковом исчислении с начала года. Прописываем подотчетное лицо, сумму авансового отчета.

На лицевой стороне укажите:

- остаток или перерасход подотчетного лица от предыдущего аванса;

- сумму аванса, полученную подотчетным лицом (выданные наличные денежные средства и перечисленные на карту указывайте в разных строках);

- сумму израсходованных средств, равную сумме в графах 7-8 авансового отчета;

- сумму остатка или перерасхода с учетом предыдущего авансового отчета;

- номера счетов (субсчетов), соответствующих графе 9 оборотной стороне авансового отчета.

- в строке «Приложение документов на листах» — количество документов и листов, на которых оформлены эти документы;

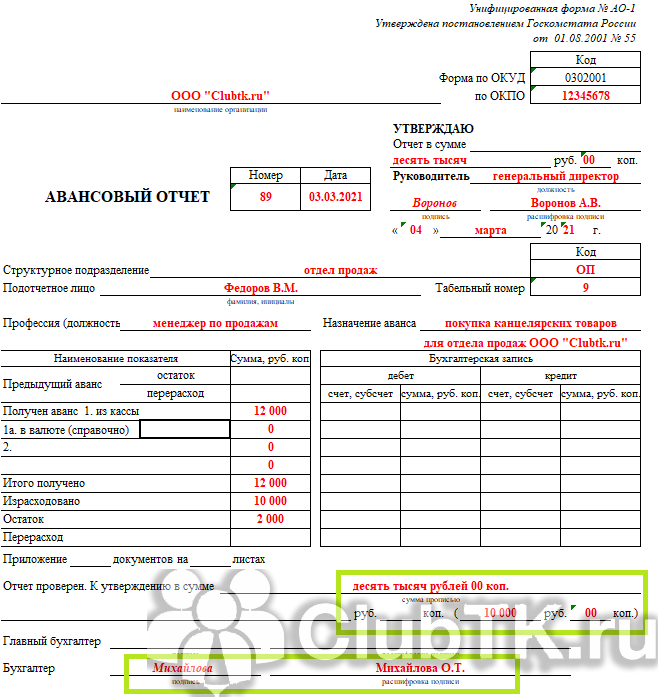

- сумму отчета к утверждению (прописью и цифрами).

Все строки авансового отчета должны быть заполнены. Если подотчетник – сотрудник организации, то проставляем структурное подразделение, в котором он работает, табельный номер и должность. Если же авансовый отчет заполняется иным физическим лицом, то эти строки остаются пустыми.

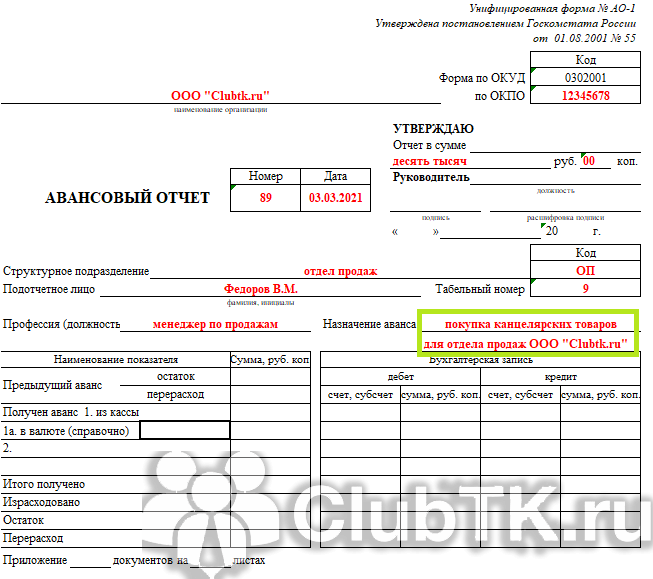

Пропишите назначение аванса. В наименованиях показателей укажите информацию о ранее выданных денежных средствах: остаток суммы, либо перерасход (при наличии).

Важно прописать каким образом выдаются деньги: из кассы, либо на банковскую карточку (сотрудника, или корпоративную карту организации). Ниже пропишите конечное сальдо с учетом ранее выданным авансом и уже израсходованными суммами

В случае примера сотруднику выданы 40 000,00 рублей, из которых он потратил 33 355,27 руб. Остаток в размере 6 644,73 рублей он вернул в кассу тем же числом, которым оформлял авансовый отчет. В приложение он предоставил документы на 2 листах (количество оформленных чеков).

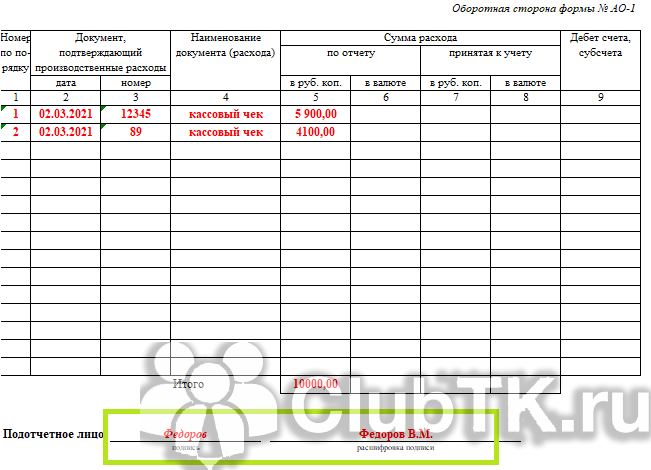

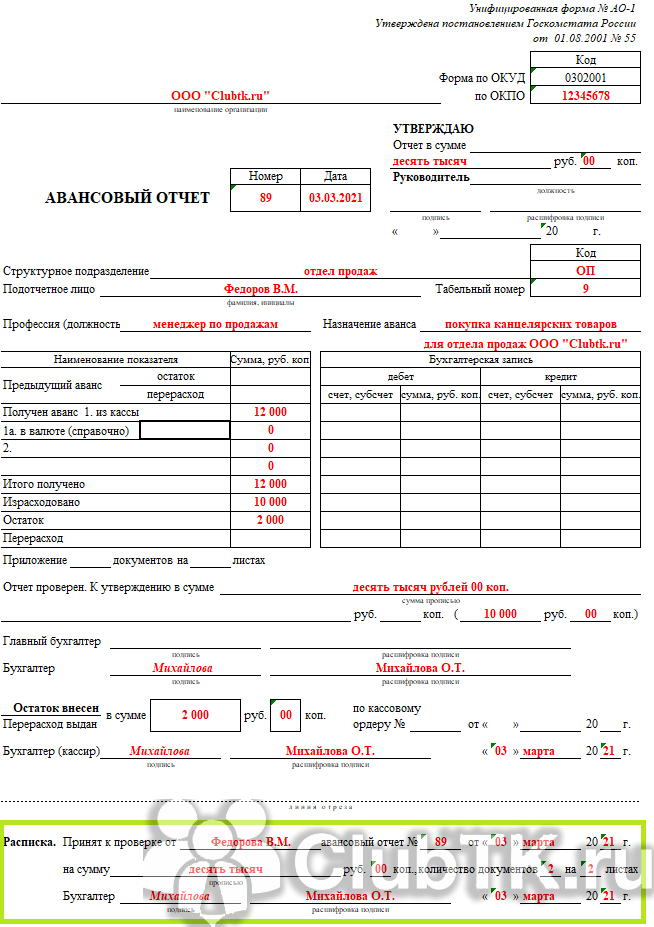

Расписка является подтверждением того, что документы у подотчетного лица приняты и он не должен организации средств на ту сумму, на которую произведены обоснованные расходы. В ней указывается количество документов, общая сумма расходов цифрами и прописью, дата и лицо, принявшее документы. В данном случае это бухгалтер, который подписывает отрывную часть первой страницы отчета с проставлением даты. Эта часть является отрывной и выдается подотчетному лицу.

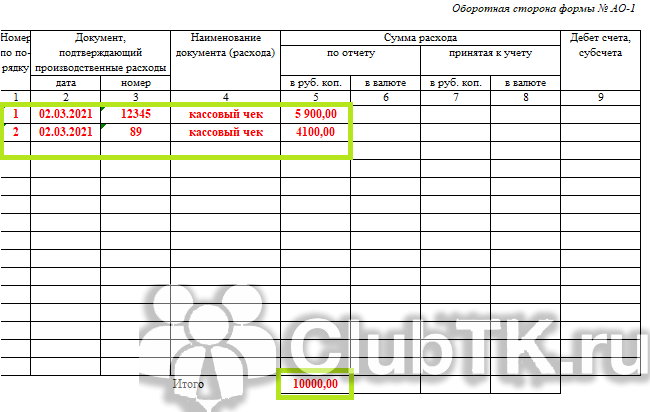

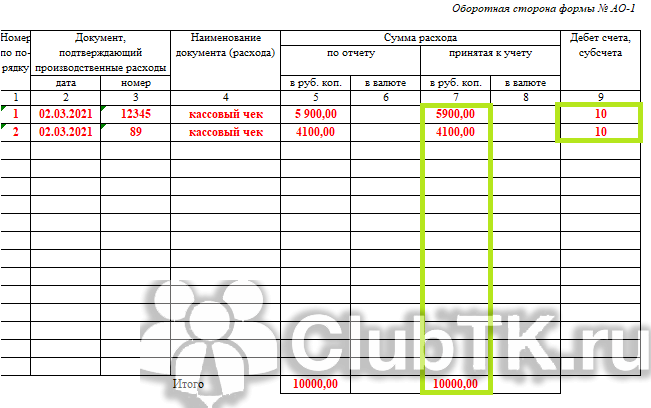

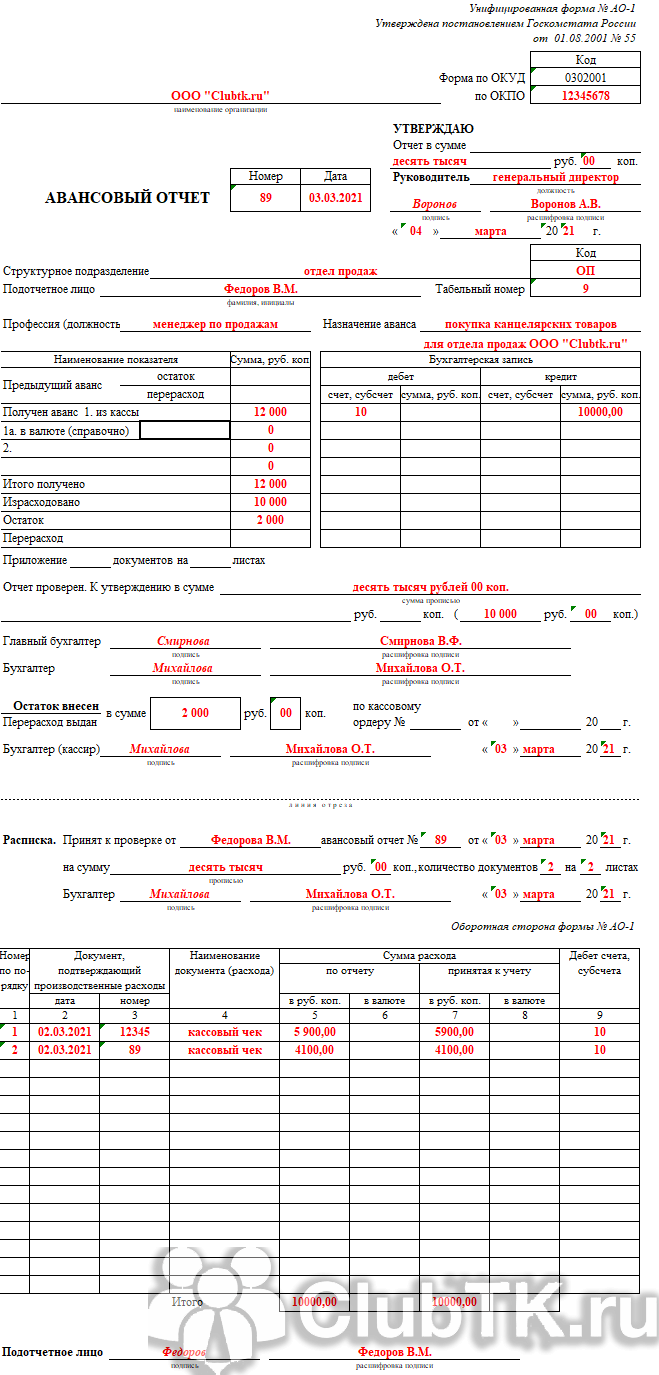

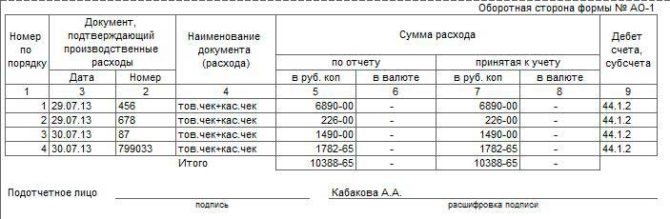

На оборотной стороне авансового отчета в графах 1-5 указываются под порядковым номером дата и номер документа, вид документа (чек, копия чека) и сумма. В строках 7-9 проставляются суммы расходов, принятых к учету и номера счетов (субсчетов), которые дебетуются на эти суммы. Обычно эту информацию проставляет бухгалтер, либо руководитель организации. Если учет ведется в 1С, то при настройке программы, она проставит бухгалтерские счета сама. Сотрудник эти строки не заполняет.

Только на оборотной стороне авансового отчета подотчетное лицо ставит свою подпись. Авансовый отчет составляется на ту сумму, на которую предоставлены документы и только она будет отображаться на оборотной стороне.

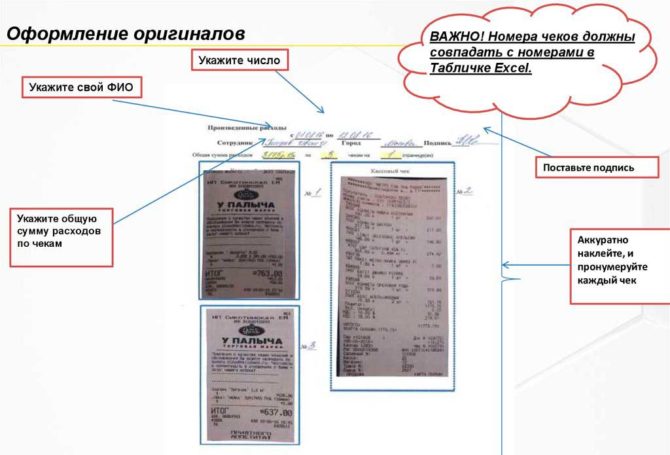

В авансовом отчете необходимо проверить целевое использование израсходованных средств, наличие оправдательных документов (чеков, копий чеков), правильность заполнения документов и правильность подсчета указанной суммы в отчете. То есть, нужно просмотреть в чеках, что именно было приобретено и подсчитать суммы чеков.

Чек без указания ТМЦ будет подтверждать только расходы и не позволяет поставить на приход товар, поэтому необходимо запрашивать у продавца первичные документы, подтверждающие приобретение товара.

Порядок заполнения

Поскольку разработана унифицированная форма, действуют и правила, как оформляется авансовый отчет об израсходованных подотчетных суммах в текущем году.

Сначала его заполняет сотрудник, который получил деньги и отчитывается по ним, затем бухгалтер. Когда документ готов, его отдают руководителю на контроль.

Рассмотрим конкретный пример заполнения авансового отчета по хозяйственным расходам и параллельно расскажем обо всех нюансах.

Что заполняет сотрудник

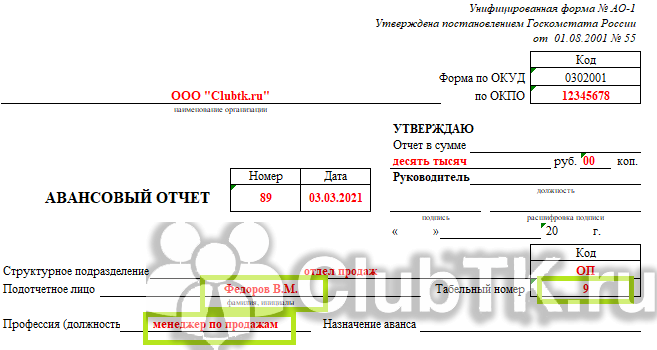

На лицевой стороне формы №АО-1 работнику необходимо внести следующие данные.

Шаг 1. Указать наименование фирмы и код по ОКПО.

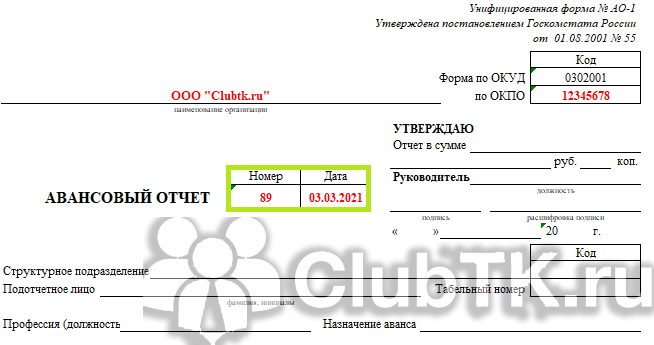

Шаг 2. Проставить дату составления документа и присвоить номер.

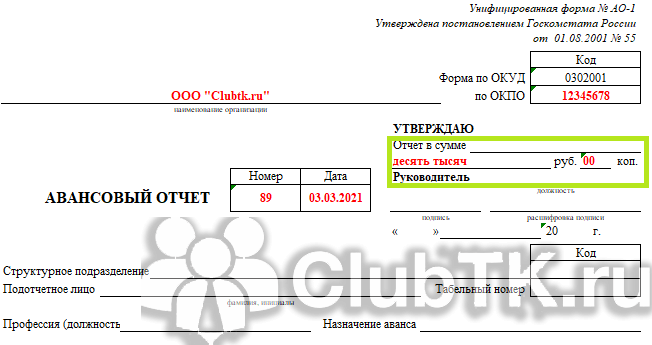

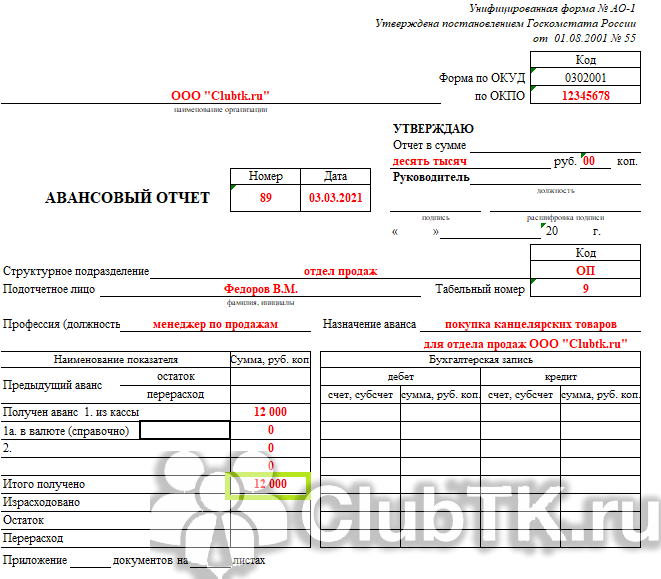

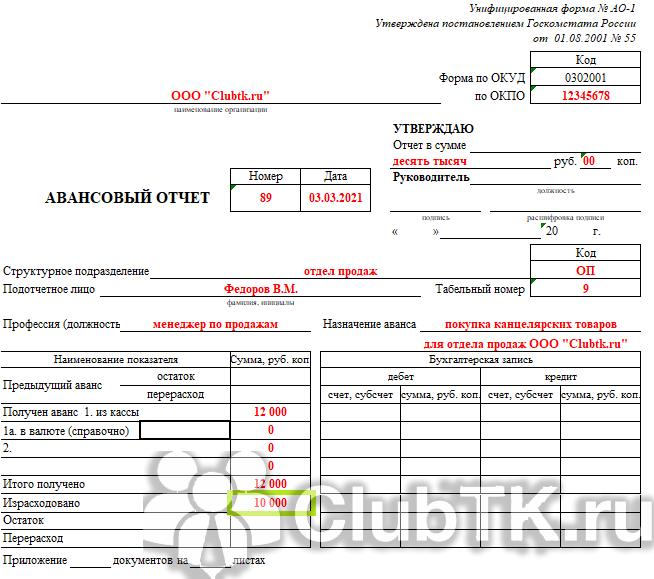

Шаг 3. В графу «Отчет в сумме» внести сумму, которую работник потратил на хознужды предприятия. Например, ему было выдано 12 000 рублей, а он потратил 10 000 — в этой графе он указывает 10 000 (прописью).

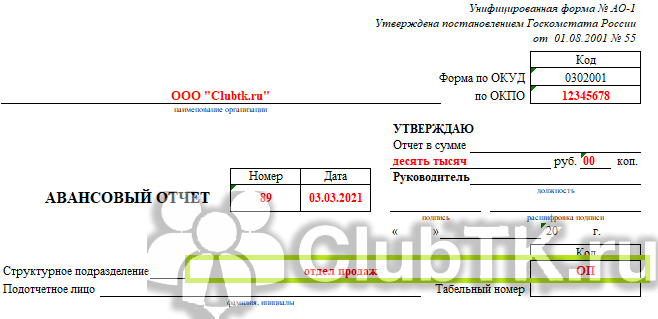

Шаг 4. Указать наименование и код структурного подразделения.

Шаг 5. Указать Ф. И. О. подотчетного лица, его табельный номер и профессию (должность).

Шаг 6. Вписать сумму аванса.

Шаг 7. В левой стороне таблицы, расположенной на лицевой стороне формы, указать размер суммы, полученной из кассы предприятия (либо переводом на банковскую карту). При необходимости указать размер выданных в валюте денег.

Шаг 8. Указать итоговую сумму полученных денежных средств.

Шаг 9. Вписать сумму, потраченную на хозяйственные нужды предприятия.

Шаг 10. Указать размер остатка.

Обратите внимание на информацию, которая должна быть указана работником на оборотной стороне документа авансового отчета. Подотчетное лицо в графах 1–6 перечисляет все документы (товарные, кассовые чеки и т

д.), подтверждающие произведенные расходы, с указанием затраченных сумм. Документы нумеруют по порядку их перечисления.

Представленный образец демонстрирует, какие сведения следует внести работнику в соответствующие графы:

- 1 — порядковый номер, присвоенный документу, подтверждающему траты;

- 2 — дата составления чека;

- 3 — номер чека;

- 4 — наименование документа, подтверждающего расходы;

- 5 — сумма произведенного расхода в рублях;

- 6 — заполняется, если были расходы в иностранной валюте.

После перечисления реквизитов для всех приложенных документов заполняют строку «Итого», где указывают общую величину расходов

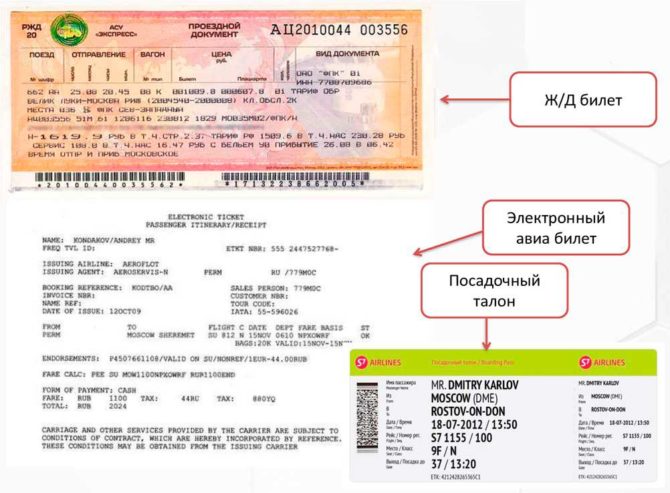

Обратите внимание, как заполнить авансовый отчет по билетам в этих графах: надо брать сведения из посадочного талона или квитанции, включая информацию о наименовании рейса, стоимости, дате покупке, номере документа

После того как сотрудник заполнил необходимые поля, он ставит в бланке свою подпись с расшифровкой. Затем передает документ в бухгалтерию.

Что заполняет бухгалтер

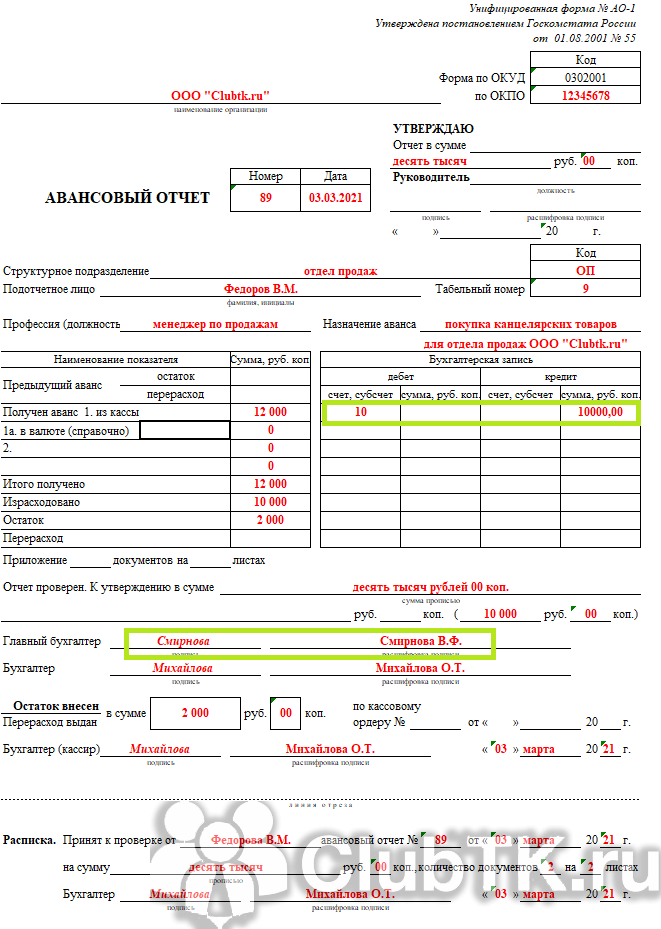

После получения бланка бухгалтер проверяет правильность его заполнения. Если ошибок нет, в графе «Отчет проверен» бухгалтер делает запись об этом и ставит свою подпись.

Бухгалтер указывает информацию о внесенном остатке или перерасходе средств.

После этого переходит к дальнейшему заполнению бланка — заполняет его отрывную часть, подписывает и передает работнику.

На оборотной стороне бухгалтер вносит информацию в графы 7 и 8. В них указываются суммы расходов, принятых к учету. В графе 9 указываются номера бухгалтерских счетов, которые дебетуются на суммы расходов. Суммы, которые указали работник и бухгалтер, должны совпадать.

На лицевой стороне в правой таблице бухгалтер проверяет следующие сведения:

- остаток или перерасход предыдущего аванса;

- размер аванса, полученного из кассы предприятия;

- количество потраченных денежных средств;

- остаток или перерасход суммы аванса.

В таблицу слева — бухгалтерская запись — вносят информацию из данных графы 9, которая находится на оборотной стороне.

Бухгалтер направляет документ главбуху (если он есть), который тоже его проверяет. После проверки заполненной формы главбух подписывает документ и направляет на утверждение к главе предприятия.

Директор утверждает документ и возвращает его в бухгалтерию.

Аналогичный порядок оформления действует и в любых других ситуациях, например когда надо отчитаться о командировочных или представительских расходах.

Образец заполнения авансового отчета 2021 года

Оформленный авансовый отчет хранится в бухгалтерии фирмы 5 лет. По истечении этого срока документ уничтожают.

Как оформить авансовый отчет по командировке АО-1

Сроки подачи

Срок, в течение которого сотрудник организации должен осуществить действия по заполнению авансового отчета, устанавливается двумя документами:

- Положение об особенностях направления работников в служебные командировки, утвержденное Постановлением Правительства от 13.10.2008 № 749 (п. 26);

- Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций…» (п. 6.3).

В соответствии с указанными нормами подотчетный работник должен сдать отчет по командировке в течение 3 рабочих дней, исчисляемые со дня его возвращения на работу.

Заполнение разделов АО-1 работником

Все разделы документа поименованы и не представляют сложности при заполнении авансового отчета

Важно учитывать, какие разделы заполняются командированным сотрудником, а какие – бухгалтерской службой организации. Работник заполняет в документе:

- название предприятия или ФИО индивидуального предпринимателя;

- подразделение (филиал, отдел и т.д. при наличии);

- дата формирования документа;

- сведения о себе (ФИО и номер по табелю, занимаемую должность);

- цель расходования полученных средств (в рассматриваемом случае – командировочные расходы или просто командировка);

- таблицу на оборотной стороне, где по порядку перечисляются конкретно понесенные расходы с указанием обосновывающего соответствующие траты документа и точной суммы конкретных затрат.

Сопроводительные документы

Хотя в форме отчета по командировке отсутствует указание на наличие в ней приложений в виде подтверждающих расходы бумаг, все правила его составления и сдачи предписывают работнику их прикладывать. При отсутствии подтверждений понесенные работником расходы не компенсируются – организация не может учесть их при исчислении и уплате налога.

Каждый приложенный документ размещается в том порядке, как они прописаны в таблице. Они подлежат нумерации, как в отчете. Например, в отчет о командировке могут быть включены следующие бумаги:

- проездные (автобусные и железнодорожные билеты, авиабилеты, чек, подтверждающий оплату проезда, квитанция на оплату постельного белья в поезде, платежные документы за услуги по оформлению самих билетов);

- о проживании (унифицированный документ об оказании гостиничных услуг, кассовый чек об оплате жилья и др.);

- иные согласованные с работодателем расходы (счета по оплате услуг связи, документы, подтверждающие расходы по оформлению заграничного паспорта или зарубежной визы и др.)

Перечень не является исчерпывающим и предполагает возможность приложения иных подтверждающих документов.

Как оформить авансовый отчет?

В 2001 году Постановлением Госкомстата РФ был установлен стандарт для составления авансового отчета – форма АО-1, исключением являлись бюджетные организации, для которых была предусмотрена отдельная форма.

В 2013 году стандарт АО-1 был официально упразднен, что позволило всем организациям составлять авансовые отчеты по собственной форме. Для этого её нужно было разработать и заключить во внутреннюю учетную политику. Несмотря на это для составления авансовых отчетов большинство компаний до сих пор используют стандартную форму АО-1, как наиболее удобную и проверенную временем.

Стандартно авансовый отчет состоит из трёх частей:

Стандартно авансовый отчет состоит из трёх частей:

- Первая часть лицевой стороны документа должна содержать номер, дату и назначение авансового отчета, а также информацию о компании, подотчетном лице и сумме аванса. Здесь же указываются номера документов, подтверждающих затраты сотрудника в рамках выполнения производственного задания, а также сумма перерасхода или же неиспользуемая сумма аванса.

- Вторая часть лицевой стороны документа – это расписка о принятии авансового отчета, которую бухгалтер компании отрывает и передает подотчетному лицу.

- Третья часть документа находится на его оборотной стороне: здесь сотрудник отражает реквизиты всех своих платежей, прилагая к ним счета и чеки, а бухгалтер заполняет сумму и номер счета, на котором она будет отражаться.

По готовности авансовый отчет подписывают подотчетный сотрудник, бухгалтер и руководитель организации.

Сегодня всё больше компаний переходят на электронное оформление авансовых отчетов, так как это значительно сокращает количество ручных дублирующих операций сотрудников и бухгалтеров, исключает наличие всевозможных ошибок в документации и риск её утери, а также позволяет руководителям легко контролировать все расходы, как отдельных сотрудников, так и целых отделов.

В приложении Hamilton Авансовый отчёт все участники бизнес-процесса работают с документами онлайн с любого мобильного устройства из любой точки мира.

Сотрудник создает электронный авансовый отчет, где большая часть информации уже заполнена за него по умолчанию, ему остается внести свои расходы и прикрепить фото подтверждающих документов.

Бухгалтер всегда получает правильный авансовый отчет, а руководитель находится в курсе всех расходов сотрудников компании. В приложении авансовый отчет можно не только полностью оформить в онлайн режиме, но также и подписать ЭЦП.

Самым распространенным основанием для авансового отчета является отправление сотрудника компании в командировку- любую поездку в другой город или страну с целью выполнения служебного задания за пределами основного места работы. Осуществление любой служебной поездки сотрудника невозможно без определенных финансовых затрат: проезд или перелет до места назначения и обратно, проживание в месте пребывания, телефонные переговоры, обмен валюты, комиссионные сборы и т.п.

Обычно билеты, проживание и суточные компания оплачивает сотруднику до командировки — лимиты по этим расходам устанавливаются в приказе руководителя и положениях о служебных поездках

Обратите внимание,что предел суточных расходов, не облагаемых НДФЛ, при поездках по стране составляет 700 рублей, за границу — 2500 рублей

По возвращении из поездки все сотрудники компании должны отчитываться по командировочным расходам в авансовом отчете, прикрепляя к нему все чеки и квитанции, свидетельствующие о потраченных суммах. В случае, если эти расходы превысили сумму аванса, оплата авансовых отчетов, а именно суммы перерасхода, в обязательном порядке производится работодателем.

В приложении Hamilton Авансовый отчет можно оформить авансовый отчёт любого типа, в том числе и по командировке,что особенно удобно для компаний, где сотрудники имеют разъездной характер работы.

Ознакомиться с практическими кейсами компаний, которые уже внедрили и активно используют этот инструмент можно в разделе сайта Кейсы.

Материалы по теме Утверждены новые форматы счета-фактуры и УПД Оправдательные документы по отдельным операциям

Отдельного рассмотрения требует порядок документального оформления командировочных и представительских расходов. Ниже отметим ключевые моменты для этих групп затрат.

Командировочные расходы

После вступления в силу изменений, принятых Постановлением Правительства № 749 «Об особенностях направления работников в служебные командировки» (далее — Постановление № 749), бланки командировочного удостоверения, служебного задания и отчета о выполненной в командировке работе не являются обязательными для заполнения. Организации вправе в локальном нормативном акте предусмотреть необходимость заполнения указанных форм.

Если организация примет решение не применять командировочные удостоверения, то для подтверждения суточных необходимо к авансовому отчету по командировке приложить бухгалтерскую справку произвольной формы. Форму справки следует утвердить в составе учетной политики.

Не следует забывать, что при командировках в местность, откуда работник имеет возможность ежедневно возвращаться домой, или направлении сотрудника в однодневную поездку, суточные не выплачиваются (п. 11 Постановления № 749).

Электронный билет

Авансовый отчет по командировке 2020 необходимо заполнить с учетом мнения Минфина, изложенного в письме № 03-03-06/1/35214 от 06.06.2017. В данном письме разъясняется, что если авиабилет приобретен в электронной форме, для целей налогообложения прибыли документальным подтверждением являются квитанция электронного билета и посадочный талон.

При этом посадочный талон должен подтверждать факт услуги воздушной перевозки подотчетному лицу. Как правило, данным реквизитом является штамп о досмотре.

При отсутствии штампа о досмотре на распечатанном электронном посадочном талоне налогоплательщику необходимо подтвердить факт оказания подотчетному лицу услуги воздушной перевозки иным способом.

Учет сервисных услуг, оказываемых перевозчиками

Очень часто проездной билет повышенной комфортности включает стоимость сервисных услуг (набор питания, предметы первой необходимости и гигиены, включая постельные принадлежности, печатную продукцию и т. д.).

Минфин в письме № 03-03-РЗ/37488 от 16.06.2017 разъяснил, как учитывается стоимость дополнительных сервисных услуг.

Представительские расходы

Ни один из действующих нормативных актов не содержит указаний на объем и порядок оформления представительских расходов. Исходя из этого, организация должна самостоятельно разработать и утвердить в учетной политике или специальном нормативном акте перечень оправдательных документов, которые подтверждают обоснованность и деловые цели представительских расходов, осуществляемых подотчетными лицами.

Для правильного отражения расходов по приему и обслуживанию российских и иностранных делегаций рекомендуем оформлять следующие документы (см. Письма Минфина № 03-03-06/4/26 от 22.03.2010 и № 03-03-06/1/807 от 13.11.2007):

- приказ о назначении комиссии для проверки правомерности списания представительских расходов;

- общая смета на прием делегации за подписью руководителя организации с указанием лица, ответственного за прием делегации и перечень расходов (детальный);

- документ, указывающий: цель прибытия делегации (например, приглашение), программу встречи, состав делегации с указанием должностей как с приглашенной стороны, так и со стороны организации;

- справка об израсходованных сувенирах или образцах готовой продукции с указанием что, кому и сколько вручено;

- расчет о проведенном буфетном обслуживании: с указанием вида продуктов, цены, количества и общей суммы, за подписью ответственного лица и лица, которое занималось сервировкой стола.

К отчетам должны быть приложены документы, подтверждающие приобретение продуктов, сувениров и других товарно-материальных ценностей.

ВАЖНО!

К затратам на представительские расходы относят расходы в сумме, не превышающей 4 % от расходов налогоплательщика на оплату труда за отчетный (налоговый) период. Не признаются представительскими расходами следующие затраты:

- расходы на организацию развлечений;

- расходы, связанные с отдыхом.

Датой признания представительских расходов, оформленных через подотчетное лицо, является дата утверждения руководителем организации авансового отчета.