Что такое тмц

Содержание:

- Учёт по упрощённой схеме

- Составление материального отчета по форме М-19

- Правила оформления отчета по форме М-19

- Инвентаризация мест хранения товарно-материальных ценностей

- Основные вопросы при выборе методов бухгалтерского учета ТМЦ

- Бухгалтерские записи при выбытии ТМЦ

- Проверочный тест по новым правилам учета запасов

- Оценка незавершенного производства.

- Методы и порядок ведения учета товарно-материальных ценностей (ТМЦ)

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Понятие материальный ценностей: позиция различных авторов

Учёт по упрощённой схеме

Российское законодательство предоставляет возможность малому бизнесу вести бухгалтерию учёта льготным образом – по более простой схеме. При этом следует ориентироваться на следующую специфику:

- Допускается оценивание полученных материалов и запасов по расценкам стороны поставщика. Другие расходы, обусловленные покупкой активов, фиксируются по факту начисления (в стандартных расходах).

- Учреждения, имеющие штат до 15 человек, имеют право вести учёт стоимости ТМЦ на обычных расходных счетах – в 100-процентном объёме с момента получения.

- Материалы, которые были куплены для реализации потребностей управления, тоже можно учитывать в фактической сумме основной расходной части.

То, как должен вестись упрощённый учёт, описано в Приказе Министерства финансов Российской Федерации от 21 декабря 1998 года за номером 64н – “О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства”.

Также вопрос регулирует Информация Минфина России №ПЗ-3/2015 “Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности”.

Составление материального отчета по форме М-19

Итак, инвентаризация оформлена, документы первичного учёта подняты, можно приступать к оформлению отчета. Составляется материальный отчёт по форме М-19 в следующем порядке:

В отчёт вносятся сведения о количестве и стоимости фактических остатков материалов по результатам проведения проверки их наличия.

Затем в отчёт вносятся сведения о ранее поступивших товарах на основании первички. К подтверждающим приход документам могут относится чеки, приходные ордера или травные накладные, а так же квитанции.

Далее в отчёт включается информация о отпуске и реализации ТМЦ со склада. Эти операции вписываются в виде общего количества и суммы, рассчитанной на основании каждой операции потребления и продажи материала.

Отчёт готов

Теперь его передают во все подразделения организации, которым это важно, на сверку. В последнюю очередь отчёт поступает в бухгалтерию.

Ответственный за материальный стол бухгалтер проверяет правильность составления отчета и вносит фактические остатки по бухгалтерскому учёту на вторую страницу отчета.

Важно! Дата составления отчета по форме М-19 не должна отличаться от даты проведения инвентаризации

Правила оформления отчета по форме М-19

Оформление отчета начинается с выбора формы, по которой он будет осуществляться. В настоящий момент у организации существует возможность самостоятельно создавать формы первичной документации, которой и является материальный отчёт. Поскольку наша статья привязана все же к конкретной форме, расскажем о правилах оформления отчета по форме М-19.

Важно! Заполнять форму М-19 стоит от руки (разборчивым и понятным почерком) или с помощью оргтехники. Материальный отчёт формируют в единственном экземпляре, а затем при необходимости его копируют

Заполнение всегда начинается с оформления титульного листа. Чтобы знать, какие реквизиты на нем стоит заполнять, смотрите таблицу ниже.

Важно! На титульном листе в верхнем правом и верхнем левом углах оставляют пустыми места для проставления виз проверяющих. Ими могут быть начальник подразделения и главный бухгалтер

Далее стоит перейти к заполнению таблицы. Какие реквизиты стоит заполнять, так же смотрите далее. Третью страницу заполняет бухгалтер. Какие данные он туда вносит показано в следующей таблице.

| Этап оформления отчета | Сведения, которые вносятся в отчёт на этом этапе |

| Оформление титульного листа | Данные объекта, ТМЦ которого подлежат учёту; Данные МОЛ;

Период отчета; Дата заполнения формы М-19; Количество прикладываемых документов (свидетельства прихода и расхода). |

| Заполнение табличной части второй страницы | Номенклатурный номер ТМЦ; Наименование ТМЦ;

Стоимость одной единицы материала; Единица измерения ТМЦ; Количество ТМЦ; Суммарная стоимость. |

| Заполнение бухгалтером третьей страницы формы М-19 | Начальное сальдо (количество и сумма ТМЦ); Поступление и расход товара за отчётный период;

Общая сумма отпущенных ТМЦ; Остаток. |

Инвентаризация мест хранения товарно-материальных ценностей

Для контроля правильности учета должна выполняться периодическая инвентаризация товаров по местам хранения и сверка фактических остатков с учетными данными.

В конфигурации регистрация результатов инвентаризации склада выполняется документом « Инвентаризация товаров на складе » (Рис. 1).

Рисунок 1 – документ «Инвентаризация товаров на складе»

Инвентаризация объектов складского учета проводится в разрезе признаков, по которым этот объект можно физически отличить от других объектов на складе.

Каждый объект складского учета характеризуется номенклатурой, значением характеристики и качеством. Серия ТМЦ используется как внутренний разрез складского учета, то есть серия не является природным свойством самой номенклатуры. Поэтому, по умолчанию инвентаризационный список запасов формируется без учета серий. Но при этом предусмотрена возможность инвентаризации номенклатуры в разрезе серий, при установке флага «Учитывать серии» в шапке документа.

Данные в инвентаризационной ведомости можно автоматически заполнить информацией об остатках позиций номенклатуры на указанном в документе складе с помощью кнопки«Заполнить».

Следует обратить внимание на особенности автозаполнения документа:

Если выбран режим «Заполнить по остаткам на складе (упр.)», то заполняются остатки товаров по данным управленческого учета

В этом случае, совершенно неважно от лица какой организации оформляется документ. Это связано с тем, что управленческий учет ТМЦ ведется в разрезе складов по предприятию в целом и не ведется в разрезе организаций.

Если выбран режим «Заполнить по остаткам на складе (регл.)», то заполняются данные по бухгалтерскому учету по складу выбранной организации.

Перед заполнением документа можно произвести отбор позиций: по номенклатуре, либо по номенклатурным группам товаров.

Данные об остатках позиций номенклатуры отображаются в графе «Количество по данным учета» и не редактируются.

В графу «Количество» вносятся реальные остатки на складах, полученные в результате проведенной инвентаризации.

В графе «Отклонение» отражается отклонение между реальным остатком, зафиксированным в результате поведения инвентаризации и остатком по данным учета.

Если нужно провести выборочную инвентаризацию отдельных номенклатурных позиций, то с помощью механизма «Подбор» документа «Инвентаризация товаров на складе» можно заполнить табличную часть требуемыми позициями, а данные об их количестве и стоимости заполнить по кнопке «Заполнить» с выбором режима «Перезаполнить учетные количества и суммы» по данным регламентированного или управленческого учета.

Проведение документа не производит никакого движения в регистрах, однако, по результатам инвентаризации можно выписать документы, корректирующие складские остатки: «Списание товаров» и «Оприходование товаров».

Эти документы также могут быть использованы для оформления операций пересортицы в случае, если в конфигурации не ведется учет по характеристикам и сериям. Подробнее можно ознакомиться в статье « Оформление пересортицы товаров на складе ».

По результатам инвентаризации на основании документа «Инвентаризация товаров на складе» может быть выписан документ «Отчет о розничных продажах», который зафиксирует количество проданного товара.

Такой вариант проведения инвентаризации можно применять только в том случае, если инвентаризация проводится в неавтоматизированной торговой точке (НТТ), а результаты продажи фиксируются после проведения инвентаризации с помощью документа «Отчет о розничных продажах».

Документом «Инвентаризация товаров на складе» формируются печатные формы двух видов:

- «Акт инвентаризации товаров на складе»;

- «Инвентаризационная опись (М-21)» (Рис. 2).

Рисунок 2 – печатная форма «Инвентаризационная опись (М-21)»

Основные вопросы при выборе методов бухгалтерского учета ТМЦ

Есть несколько ключевых вопросов по выбору способов бухучета ТМЦ, которые нужно закрепить в учетной политике.

Во-первых, по какой стоимости ТМЦ будут приходоваться: сразу по фактической или с использованием учетных цен.

От выбора варианта учета будут зависеть бухсчета, на которых должен вестись учет поступления и наличия МПЗ в организации: 10, 15, 16. Подробнее об использовании этих счетов читайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Во-вторых, нужно определить способ включения транспортно-заготовительных расходов в стоимость материальных ценностей.

Все способы подробно разобраны в статье «Как учитывать ТЗР в бухучете (нюансы)?».

Кроме того, существует 3 варианта списания МПЗ на затраты.

Подробно о методах списания материалов, которые применимы и к остальным МПЗ, читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Также необходимо установить метод списания расходов на покупку, хранение и продажу МПЗ в неторговых организациях: ежемесячно в полном объеме или пропорционально проданным товарам.

Как правильно учитывать материальные расходы в налоговом учете при расчете налога на прибыль, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатно пробный досуп к системе.

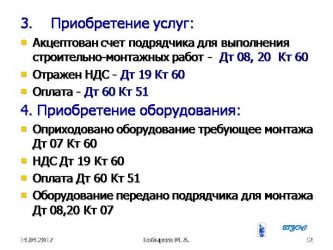

Бухгалтерские записи при выбытии ТМЦ

Д 20 (23, 29) К 10 – передача в производство. Д 08 К 10 – отпуск на строительство хозспособом. Д 91 К 10 – списание при продаже или безвозмездной передаче.

Аналитический учет ТМЦ организуется в местах хранения, т. е. в кладовых, и представляет собой обязательное ведение учетных карточек по каждой позиции материалов. Ответственные лица – кладовщики, а контролирующие – работники бухгалтерии. Кладовщик по окончании месяца выводит остатки ТМЦ по карточкам, где указывают движение, начальные и конечные сальдо, бухгалтер сверяет их с документами и удостоверяет правильность расчетов кладовщика росписью в специальной графе карточки.

В бухгалтерском учете на основе документально оформленных операций счетным работником выводится остаток производственных запасов в стоимостном выражении, который и фиксируется во втором разделе баланса, как стоимость ТМЦ. Расшифровка остатков по каждой позиции дается в ведомости по учету материалов.

Источник

Проверочный тест по новым правилам учета запасов

Предлагаем вам ответить на несколько вопросов по применению ФСБУ 5/2019 «Запасы»:

Вопросы показались вам простыми? Давайте проверим ответы:

Ответ 1. Нет, бухгалтер поступил неверно. Спецодежда сроком эксплуатации более 12 месяцев к запасам не относится (п. 3 ФСБУ 5/2019 «Запасы», п. 4 ФСБУ 6/2020).

Ответ 2. Да, действия бухгалтера верны — объект недвижимости, приобретенный для продажи, отражается в составе запасов (пп. «ж» п. 3 ФСБУ 5/2019).

Ответ 3: Нет, не вправе. Расходы на хранение запасов по новым правилам в их себестоимость не включаются, за исключением случаев, когда хранение является частью технологии подготовки запасов к потреблению (продаже, использованию) или обусловлено условиями приобретения (создания) запасов (п. 5, пп. «в» п. 18 ФСБУ 5/2019 «Запасы»).

Ответ 4: Да, если включит в своей учетной политике в состав управленческих расходов затраты на приобретение данного имущества (пп. «б» п. 18 ФСБУ 5/2019 «Запасы», п. 7.4 ПБУ 1/2008 «Учетная политика организаций»).

Не согласны с ответами? Появились вопросы? Загляните в следующий раздел и получите ценную подсказку.

Оценка незавершенного производства.

В соответствии с п.3 ФСБУ 5/2019 в состав запасов для целей формирования бухгалтерской отчетности с 2021 года будут включаться и остатки незавершенного производства. При этом согласно п.24 федерального стандарта в фактическую себестоимость незавершенного производства и готовой продукции включаются:

-

прямые затраты, т.е. прямо относящиеся к производству конкретного вида продукции, работ, услуг;

-

косвенные затраты, то есть те которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг.

При этом классификация затрат на прямые и косвенные определяется организацией самостоятельно.

К затратам связанным с производством продукции, выполнением работ, оказанием услуг включаемым в фактическую себестоимость незавершенного производства и готовой продукции включаются следующие затраты (п.23 ФСБУ):

-

материальные затраты;

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация;

-

прочие затраты.

Незавершенное производство и готовую продукцию в массовом и серийном производстве допускается оценивать:

-

в сумме прямых затрат без включения косвенных затрат;

-

в сумме плановых (нормативных) затрат.

Разница между фактической себестоимостью незавершенного производства и готовой продукции и их стоимостью, определенной по нормативным затратам, относится на уменьшение (увеличение) суммы расходов, признаваемых в отчетном периоде, в котором указанная разница была выявлена (подпункт «а» п. 43 ФСБУ). При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам.

Для целей налогового учета расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на (п.1 ст.318):

-

прямые;

-

косвенные.

В соответствии с указанной статьей, к прямым расходам могут быть отнесены, в частности:

-

материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 настоящего Кодекса;

-

расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также страховые взносы, начисленные на указанные суммы расходов на оплату труда;

-

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст.265 НК, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

При этом п.2 той же статьи 318 установлено что, сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода

А сумма прямых расходов относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса.

Вместе с тем, методы оценки остатков незавершенного производства для целей налогообложения прибыли НК РФ не установлены. Кодекс предписывает только, что оценивать остатки НЗП в налоговом учете надо на конец каждого месяца, используя данные ( НК РФ):

-

первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям);

-

налогового учета о сумме прямых расходов текущего месяца.

При этом налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам).

Таким образом, можно проследить, что в остатки незавершенного производства в бухгалтерской и налоговой оценке войдет разный список расходов и возникнут временные разницы. Образуемые, как правило, вследствие того, что в налоговом учете перечень расходов, формирующих себестоимость незавершенного производства гораздо уже (только прямые затраты), чем в бухгалтерском учете. Вследствие чего большая часть расходов в налоговом учете списывается как расходы текущего налогового периода, а в бухгалтерском учете «оседает» в стоимости остатков незавершенного производства.

Для демонстрации сказанного рассмотрим пример.

Как видно, возникновение временных разниц при оценке остатков НЗП происходит по тому же принципу, что и при первоначальной оценке запасов, а именно — применяется один и тот же метод: оценка актива на конец отчетного периода в налоговом и бухгалтерском учете и выявление разниц.

Методы и порядок ведения учета товарно-материальных ценностей (ТМЦ)

Как именно можно работать с этими активами прописано в специальных методических указаниях под номером 119. Давайте разберем два основных подвида.

Сортовой (плюсы и минусы)

Все производится с помощью карточек соответствующего вида. В них отмечают наличие того или иного объектов, их передвижения и списание.

Действовать можно любым из способов:

- Количественно-суммовой. Считается, что в этом случае одновременно проводят подсчет и контролируют изменения по числу и суммам, выполняют это как в складских помещениях, так и в бухгалтерских книгах. Задействованы номенклатурные номера всех ТМЦ.

- Сальдовый. Тут отслеживают только количественные перемены по типам ценностей. Бухгалтерия пользуется суммовым методом с денежным выражением. Отслеживание по объемам ведется на основе первичной документации, для этого пользуются картотекой и книгами для учета. Каждый год после отчета все документы сдают.

Его можно использовать, когда хранение ведется по разновидности и наименованию. В тот же момент нет контроля поступления и стоимости. На каждый подвид номенклатуры должна быть заведена карточка по строгой форме. Между собой они различаются по:

- марке товара;

- сорт;

- в чем измеряется;

- окраска.

Созданные «паспорта» будут активными и действительными в течение 1 года. В них вписывается все об объекте, их регистрируют в отдельном реестре и ставят в каждой личный номер. Этими процессами занимаются сотрудники бухгалтерии. Когда первый лист оказывается полностью заполненным, то дальше пишут на втором и так далее. Каждый последующий листок нумеруется.

У этого способа есть заметные достоинства:

- серьезно экономится площадь склада под хранение;

- остатками можно управлять быстро.

Но есть и серьезный недостаток: если на предприятии есть несколько видов одного товара с разной стоимостью, то их контроль будет очень трудно вести.

Партионный

Эта разновидность предполагает, что каждая партия будет регистрироваться и храниться отдельно от остальных. Пользуются им как в складском учете, так и в бухгалтерском. На каждое поступление заводятся разные документы.

К таковым относят то, что:

- везли одним транспортом;

- имеет одинаковое название;

- одновременно поступило от конкретного поставщика.

Пришедшую продукцию регистрируют в журнале, присваивают ей индивидуальный регистрационный номер, который будет указываться в дальнейшем в расходных ведомостях. Открывают одновременно две карты – одну будут использовать в бухгалтерии, вторую на складе. Используемые формы определяются видом продуктов.

Есть несколько плюсов подобного ведения хозяйства:

- итоги расходования можно выяснить без проведения инвентаризации;

- сохранность ТМЦ находится под повышенным контролем;

- потери организации уменьшаются.

Но есть и минусы:

- складские помещения используются нерационально, захламляются;

- оперативно отследить перемены не получится.

Какой из них выбрать для вашей компании – зависит от производственных целей, размеров мест для хранения, навыков бухгалтера и желания кладовщика. Чтобы быстро определиться с методикой, советуем обратиться к специалистам, например, в «Клеверенс». Наши сотрудники помогут найти программное обеспечение, которое поможет автоматизировать большинство процессов и высвободит рабочую силу. Иногда несколько установленных программ выполняют работу целого отдела нажатием пары клавиш. Если вы хотите развиваться, то без подобного ПО делать это будет сложно. Программный продукт Mobile SMART Инжиниринг, реализуемый , решает задачи по логистике в нефтегазовых сферах, контролирует движение материалопотоков и снижает издержки.

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Понятие материальный ценностей: позиция различных авторов

Понятия «товарно–материальные ценности» и «материально – производственные запасы» в большинстве случаев используются как синонимы. Однако, на протяжении долгого времени, вне зависимости от того, что на законодательном уровне закреплено понятие товарно–материальных ценностей (далее – ТМЦ), в учебной и научной литературе не выработано единого мнения по их составу и классификации. В зависимости от сферы деятельности и отраслевой принадлежности предприятия, на нем могут формироваться и учитываться:

– запасы для

производства продукции;

– сырье и материалы;

– готовая продукция в

виде товаров;

– запасные части;

– тара;

– топливо и ГСМ;

– готовая продукция и

товары;

– прочие запасы и др.

По сути, из определения понятия «товарно – материальные ценности», получается, что в их состав входят товары и материалы, однако, в п. 3.15 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49, указано, что в ТМЦ входят производственные запасы, готовая продукция, товары, прочие запасы.

В целях определения

более точного понятия и характеристик исследуемых категорий, рассмотрим мнения

различных авторов, относительно понятий «материально – производственные запасы»

и «товарно – материальные ценности».

По мнению Аслановой Е.М

«товарно–материальные ценности представляют собой одну из составных частей имущества хозяйствующего субъекта, необходимую для нормального осуществления и расширения его деятельности, они занимают важное место в составе имущества предприятия по объему участия в производственном процессе, а также в учете по используемым формам оценки»

Согласно мнению Л.К. Никандровой и М.Д. Акатьевой «материально–производственных запасы это активы, которые используются в качестве сырья, материалов и т. д. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), либо приобретаемые непосредственно для перепродаж, а также используемые для управленческих нужд организации».

Османова Л.С. утверждает, что «материально–производственные запасы это часть имущества: используемая при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи; предназначенная для продажи; используемая для управленческих нужд организации».

Как отмечает Е.И. Конева «товарно – материальные ценности это различные товарно–материальные ценности, используемые предприятием в процессе хозяйственной деятельности. Движение таких объектов включает в себя поступление и выбытие (списание)».

В.П. Астахов считает, что «материально–производственные запасы – в широком понимании это предметы труда, которые вещественно составляют основу изготовляемого продукта и включаются в себестоимость продукции, работ и услуг полностью после предварительной обработки в одном производственном цикле».

Ошибочного, мнения относительно определения понятия товарно – материальных ценностей, придерживается С.А. Шамакина, она отмечает, что к товарно–материальным ценностям относятся все активы предприятия или организации, которые включают в себя используемое сырье, материалы, всю технику или оборудование, которое применяется для создания товара или оказания услуг. Автор фактически относит к ТМЦ технику и оборудование, которые являются основными средствами и входят в состав внеоборотных активов, что является грубой ошибкой.

Исследование анализируемых категорий, показало, что в состав товарно – материальных ценностей входят материально – производственные запасы, однако, на наш взгляд, все же на нормативном уровне следует закрепить состав товарно материальных ценностей для предприятий различных сфер деятельности. При этом, понятие «товарно – материальные ценности» уместнее применять к торговым предприятиям, а понятие «материально – производственные запасы» – к предприятиям производственной сферы и сферы услуг.