Какие банки дают рассрочку: обзор лучших предложений

Содержание:

- Рассрочки в магазинах без карты

- Альфабанк — 100 дней без % за 1190 руб

- Клиентские выгоды от рассрочки без переплат

- # Как посмотреть, на какие товары была оформлена беспроцентная рассрочка

- Условия карты Platinum с рассрочкой

- Кредит в банке под 0%

- В чем заблуждение

- В чем отличие рассрочки от кредита?

- Беспроцентная рассрочка на покупки

- В чем преимущества рассрочки

- Советы и рекомендации

- Рассказывает читатель «Выберу.ру»

- Плюсы сервиса

Рассрочки в магазинах без карты

Здесь на помощь магазинам приходят микрофинансовые организации и банки. Вот, например, с кем сотрудничают крупные сети:

-

М.Видео предлагает оплатить покупку в кредит или взять её в рассрочку. Это можно сделать, например, в банке Ренессанс Кредит, Тинькофф Банке, ОТП Банке, МТС Банке, микрофинансовой компании Рево Технологии и нескольких других.

-

Kari сотрудничает с МКФ Финмолл и Мокка.

-

Ozon — услуги предлагают банк Ренессанс Кредит, Тинькофф Банк, ОТП Банк, МТС Банк, микрофинансовые компании Рево Технологии, ЭйрЛоанс.

-

Леруа Мерлен — рассрочка в Кредит Европа Банке.

Можно зайти на сайт банка или МФК и посмотреть список магазинов-партнёров. Например, взять товары в рассрочку через МФК Мокка можно на АлиЭкспресс, Ламоде, в Детском мире, Адамасе и других магазинах онлайн и офлайн.

️ Важно. Несмотря на то, что магазины предлагают взять товар в рассрочку — это кредит, хоть и беспроцентный

А значит, если покупатель нарушит сроки платежей, то испортит себе кредитную историю, а банк начислит проценты, штрафы и пени.

Вот как работает рассрочка в магазинах. «Например, вы хотите купить телефон. В магазине он стоит 50 тысяч ₽, и вам предлагают взять его в рассрочку. Магазин уступает телефон банку с дисконтом, например 25%, — ему это выгодно за счёт увеличения объёма продаж: деньги от банка он получает сразу, а банк уже следит за выплатами по кредиту.

В кредитном договоре стоит сумма кредита: 37,5 тысячи ₽ + график платежей по кредиту. Естественно, эти 25% дисконта заложены в виде процентов по кредиту, причём бывает плавающая ставка — сначала больше, затем снижается, чтобы банк заработал, даже если вы заплатите досрочно. Получается, что суммарно по кредиту вы выплатите изначально заявленные 50 тысяч ₽ стоимости телефона. Да, вы не переплачиваете проценты, но это кредит. Следовательно, он влияет на кредитную историю. И если у вас будут просрочки платежей, то кредитная история будет испорчена», — объясняет финансист и автор образовательного проекта Семейные финансы Катерина Путилина.

Альфабанк — 100 дней без % за 1190 руб

- Кредитный лимит: До 300 000;

- Льготный период без %: До 100 дней;

- Ежемесячные платежи: 5% от долга;

- Процентная ставка: От 23,99%;

- Обслуживание: 1190 руб.

Альфабанк оформляет эту кредитку тем, кому уже исполнился 21 год. Также понадобится паспорт и справка о доходах (не менее 10000 в месяц) + от полугода стажа на последнем рабочем месте. Не стоит рассчитывать на одобрение с плохой кредитной историей — карта очень популярна, а банк крупный и часто отказывает тем, кто не подходит по условиям.

Где получить кредит с плохой кредитной историей ⇒

«Элемент 120» от Почта Банк — до 4х месяцев без %

- Кредитный лимит: От 15000 до 500 000;

- Льготный период без %: До 4х месяцев (120 дней);

- Ежемесячные платежи: 5% от долго;

- Процентная ставка: 27,9% в год;

- Обслуживание: 900 рублей/год.

У Почтовой карты «Элемент 120» самый большой беспроцентный период креди всех кредиток Российских банков. Кроме того, ее можно получить даже с плохой кредитной историей. Почта Банк — молодой, только открывшийся, и вероятность отказа мала, так как банку необходимо собрать хороший кредитный портфель.

7 банков, выдающих кредит почти без отказа ⇒

Решение моментальное за 1 минуту, заявку можно подать онлайн, а получить карту в ближайшем отделении банка. Оформляют с 18 лет по паспорту.

Клиентские выгоды от рассрочки без переплат

Казалось бы – они очевидны из самого названия акции.

Многие магазины предлагают своим покупателям приобрести товар в рассрочку не только без переплат, но и даже без первоначального взноса. То есть клиент выбирает товар, и уносит его домой, не заплатив ни копейки. Естественно, для этого нужно будет оформить договор. Вот здесь-то и начинается самое интересное.

Внимание! Настоящая рассрочка заключается непосредственно между покупателем и магазином, если же клиент подписывает кредитный договор, значит, рассрочку предоставляет банк, но это уже официально считается кредитом. Но! Не нужно сразу разочаровываться в махинациях и скрытом обмане рекламы

На самом деле, такая акция — «рассрочка без переплат» более чем выгодна для клиентов. Во-первых, это возможность сиюминутно приобрести товар, не имея достаточно средств, а во-вторых, досрочно погасив кредит, можно «выиграть» в цене. Подробнее об этом

Но! Не нужно сразу разочаровываться в махинациях и скрытом обмане рекламы. На самом деле, такая акция — «рассрочка без переплат» более чем выгодна для клиентов. Во-первых, это возможность сиюминутно приобрести товар, не имея достаточно средств, а во-вторых, досрочно погасив кредит, можно «выиграть» в цене. Подробнее об этом.

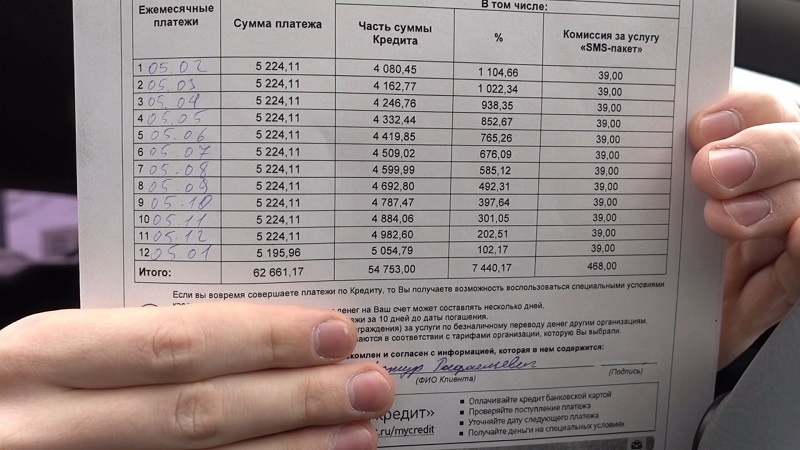

Схема такая: например, в акции магазина указывается, что товар можно приобрести рассрочку на 6 месяцев без переплат. А сам кредитный договор составляется на 1,5 или 2 года с возможностью досрочного погашения. Договор при этом оформляется на сумму, меньшую стоимости в ценнике. Полгода являются льготным периодом (проценты начисляются по заниженной процентной ставке). Таким образом, за полгода действия рассрочки, покупатель по факту не переплачивает за покупку. В конце срока рассрочки (полгода) у него выйдет сумма равная ценнику товара в магазине.

Интересный факт! При оформлении рассрочки через банк, клиенту выдается график платежей. По этому документу легко можно увидеть, что в первые три месяца максимально распределены процентные суммы платежей. Если погасить задолженность в первый же месяц, покупатель может существенно выиграть в цене, ведь кредитный договор с банком заключается на сумму, меньшую магазинного ценника на товар.

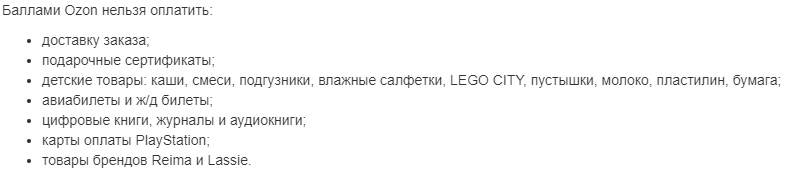

# Как посмотреть, на какие товары была оформлена беспроцентная рассрочка

Если покупатель оформил беспроцентную рассрочку через Кредитный брокер, сумма заказа уменьшится на величину .

Если покупатель оформил беспроцентную рассрочку через Ozon.Рассрочка, вы увидите плату за дополнительную услугу:

-

В списке транзакций:

- В личном кабинете перейдите на страницу Финансы → Начисления.

- Найдите транзакции с типом Дополнительные услуги. В деталях транзакции вы увидите надпись Услуги по продвижению, продажа в рассрочку.

-

В отчёте:

- В личном кабинете перейдите на страницу Финансы → Баланс на сегодня.

- В разделе Услуги и компенсации найдите строку Услуги по продвижению, продажа в рассрочку.

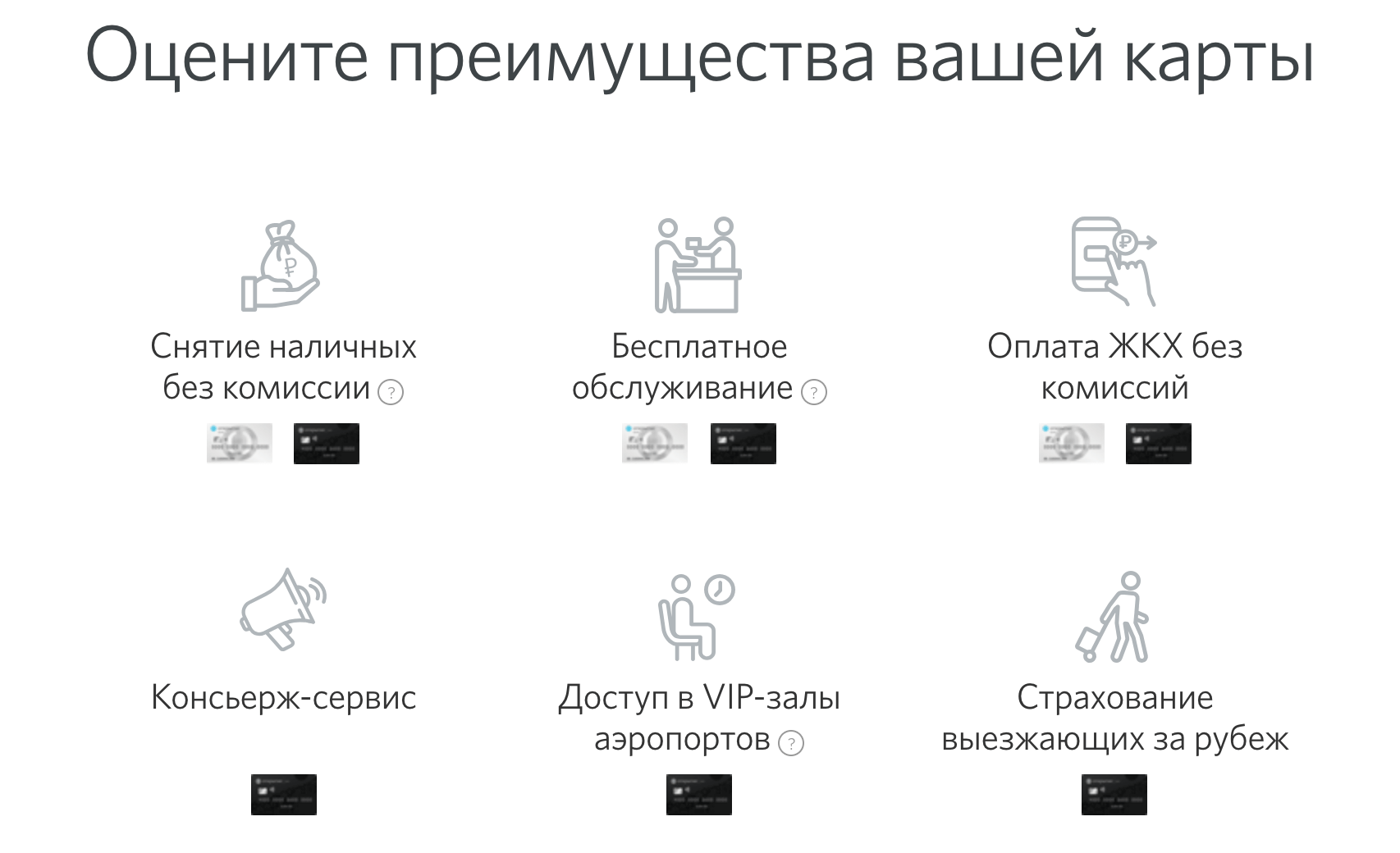

Условия карты Platinum с рассрочкой

- Кредитный лимит до 300 000 ₽ на любые покупки.

- Льготный период до 55 дней.

- Процентная ставка от 21,9% годовых. Проценты начисляются ежемесячно на остаток задолженности и только в том случае, если клиент не успел вернуть средства до окончания льготного периода.

- Бесплатное снятие наличных в любых банкоматах в России и за рубежом в первый месяц использования.

- Неограниченное количество покупок, которые можно перевести в рассрочку: приобретайте технику и другие товары без переплат.

- Бесплатное пополнение карты.

- Оплата услуг без комиссии.

- Кэшбэк до 15% за покупки в магазинах-партнерах, до 5% за покупки в выбранной категории и 1% — за остальные покупки.

- Скидки до 30% в магазинах-партнерах.

- Бронирование отелей, покупка авиа- и железнодорожных билетов на специальных условиях.

- Годовое обслуживание за 590 ₽.

Оформить карту

Кредит в банке под 0%

Получить беспроцентный кредит в банке сложнее всего, но все же это возможно. Способа всего два — акция банка или льготное кредитование. Льготники могут рассчитывать на займы либо совсем бесплатно под 0%, либо по сниженным ставкам в крупных банках, например, в Сбербанке или ВТБ. Вот те, кто может воспользоваться подобными программами:

- военнослужащие;

- пенсионеры;

- многодетные и/или малоимущие семьи;

- люди, которые принимали участие в военных действиях;

- прочие граждане, у которых есть право на получение льготы.

В каких банках самые низкие проценты ⇒

Если вам льготы не положены, то ищем акции. Например, Бинбанк предлагает 90 дней беспроцентного кредитования.

До миллиона в Совкомбанке — вернут все проценты в конце срока

- Сумма: До 1 000 000;

- Срок: 1-7 лет;

- Процентная ставка: 0%;

- Льготный период: проценты возвращают целиком в конце срока;

- Возраст получения: 20-85 лет;

- Комплект документов: паспорт РФ и дополнительный документ.

Проще всего сейчас получить бесплатный кредит в Совкомбанке, если успеете на акцию «все под 0%«. Все, что от вас требуется — получить ссуду и карту Халва. Используйте безналичную оплату для покупок, наличные — на любые нужды, а в конце срока Совкомбак возвращает проценты.

Проценты возвращают только при сочетании двух продуктов компании — кредита и карточки Халва. Стандартный вариант — ссуда на год до 100 тысяч рублей под 8,9% — меньше также ни один банк пока не предлагает.

Какие сейчас минимальные процентные ставки ⇒

Кредит наличными в Бинбанк — 90 дней без процентов

- Сумма: От 50 000 до 200000;

- Срок: 2-7 лет;

- Процентная ставка: От 9,99%;

- Льготный период: первые 3 месяца;

- Возраст получения: 23-65 лет;

- Комплект документов: паспорт, дополнительный + подтверждение дохода.

Какие банки выдают кредит без подтверждения дохода ⇒

Потребительский кредит в Бинбанке можете оформить любой гражданин РФ, работающий и имеющий стаж от 4 месяцев. Деньги выдаются на бесплатную карту, снять можно в банкоматах Бинбанка без комиссии любую нужную вам сумму.

В чем заблуждение

Итак, мы уже сказали, что главное отличие кроется в наличии/отсутствии %. Оказывается, рассрочку предоставляют и в банковских учреждениях (Хоум Кредит, Русский Стандарт, Совкомбанк). В чем суть их схемы? Например, вы хотите купить мобильное устройство. При этом решаете отказаться от кредита на телефон и воспользоваться более приятной альтернативой – выплачивать его стоимость по частям, но зато без %.

В данном случае вам, вероятней всего, не откажут. Однако проблема в том, что называя это рассрочкой, на самом деле вас будут кредитовать. И когда вы уже с покупкой в руках поймете истину, от кредита на товар отказаться не получится. Вы можете подумать: «Все же я остался/ась при выигрыше». Но и тут не так все просто. Да, тело займа оплачиваете вы, остальное – магазин, при этом он не остается в убытке, поскольку в стоимость товара вложил сумму, уплачиваемую по кредиту. Выгода банковской организации будет со страховки, которую вам навязчиво предложат, и др.

Чем еще отличается рассрочка от кредита

Еще одно отличие рассрочки от кредита заключается в том, что это прерогатива торгового предприятия. Магазины решают, дать вам ее или нет. А при кредитовании именно банк определяет, предоставлять такую возможность либо отказать. К слову, если покупатель, хотя бы единожды не заплатил, магазин вправе забрать товар назад. Как и с кредитом, здесь нужно четко соблюдать график возврата. В договоре с продавцом освещаются:

- стоимость предмета;

- величина обязательных ежемесячных платежей;

- срок, на который заключается договор;

- дата внесения последней оплаты за товар и др. нюансы.

Обратите внимание, договор заключается исключительно С ПРОДАВЦОМ. Другими словами, при оформлении рассрочки не могут участвовать 3-и лица. Это важный пункт, который должен интересовать будущего заемщика

Если продавец рекомендует вам совершить оформление через банк, значит, навязывается стандартное кредитование. Чтобы получить товар, человеку необходим только паспорт. Кредит от рассрочки при покупке какой-либо вещи отличается тем, что требует большего пакета документов.

В завершение

Итак, отвечая на вопрос: «Чем отличается рассрочка от кредита?», можно резюмировать:

- условиями оформления;

- наличием первоначального взноса;

- отсутствием необходимости в поручительстве и залоге;

- скоростю и удобством получения;

- досрочным погашением;

- отсутствием % и штрафных санкций.

Каждый человек решает сам, какой финансовый продукт ему выбрать. Если вы не можете определиться, нуждаетесь в совете, что лучше, посмотрите на преимущества рассрочки, взвесьте все за и против. При плохой кредитной истории, к примеру, это будет единственным выходом. Когда же заемщик в состоянии вернуть деньги за кратчайший срок, целесообразней обратиться в банк по поводу кредита. В любом случае внимательно изучайте договоры, и вы сможете избежать «подводных камней».

В чем отличие рассрочки от кредита?

Часто рассрочку предлагают именно магазины, которые продают свою продукцию покупателям

Важно понимать, что кредит – сумма средств, которую клиенты имеют право взять в любом банковском отделении на определенный срок и под установленный месячный процент. А вот рассрочка представляет собой способ покупки продукции, оплачивать которую нужно не сразу в полном объеме, а небольшими частями, указанными в договоре

Кроме того, в таком соглашении не предусмотрено пунктов, которые оговаривают уплату клиентами комиссии за использование средств. Ведь она уже включена в цену продукции. Выходит, что главное отличие между кредитом и рассрочкой заключается в процентах, которые клиентам нужно платить вместе с долгом.

По этой причине многие недобросовестные продавцы скрывают проценты путем увеличения цены приобретенного товара. Поэтому с виду можно подумать, что такие ссуды действительно выдаются без оплаты процентов. К такому обману часто прибегают крупные магазины. Несмотря на это следует понимать, что рассрочка выгоднее, чем получение потребительского займа. Эти процентные ставки незаметны, поэтому покупателям кажется, что рассрочка – лучший способ быстро купить выбранный товар.

Важно понять, что ссуды на покупку товаров оформляются только на территории магазина, где покупатель захотел совершить сделку. Поэтому главное отличие кредита от рассрочки заключается в том, что между сторонами не стоит посредник в виде банка

Операции проводятся напрямую только между покупателем и продавцом.

Беспроцентная рассрочка на покупки

В некоторых случаях получение кредита требуется на приобретение определенной вещи или бытовой техники. Сегодня многие банковские учреждения охотно оформляют подобные кредиты, в том числе, беспроцентные рассрочки. Конечно, условия могут сильно различаться, например, на покупку одного и того же товара банк предоставляет рассрочку под 0% на срок до 3 месяцев и стандартный кредит на больший срок. Поэтому перед тем, как оформлять ссуду, рекомендуется ознакомиться со всеми предложениями и выбрать оптимальный вариант.

Халва от Совкомбанк

Карточка Халва – предложение от Совкомбанка со следующими условиями:

- лимит – до 350 тысяч;

- период льготного погашения – до 1 года;

- платежи – в размере 8,3% то суммы;

- ставка – 0,1% в день после окончания льготного периода;

- карта обслуживается бесплатно.

Рассрочка предлагается в более, чем 30 тысячах магазинов по всей стране. Получить ее достаточно просто – надо выбрать товар и условия, убедиться в наличии лимита и оформить покупку. Погашение в соответствии с указанными условиями, получить кредитку могут все, кому исполнилось 20 лет.

Карта Свобода от Хоум Кредит

Хоум Кредит предлагает кредитную карту с возможностью рассрочки под названием Свобода. Условия:

- сумма, доступная в пределах лимита – до 300 тысяч;

- период льготного погашения от трех до двенадцати месяцев;

- размер платежа к погашению ежемесячно – 8,3% от задолженности;

- ставка в остальной период – 10%.

Кредитка обслуживается бесплатно, покупки можно делать во многих магазинах страны. К минусам можно отнести то, что срок достаточно небольшой – всего три месяца. В магазинах-партнерах банка он больше, но немного.

Совесть от Киви банк

Qiwi банк предлагает карту Совесть с такими условиями:

- кредитный лимит по карточке – 5-300 тысяч;

- период для льготного «нулевого» погашения – один-двенадцать месяцев;

- платежи – в размере 8,3% от суммы рассрочки;

- ставка в остальное время – 10%;

- бесплатное обслуживание.

Никаких скрытых комиссий, расплачиваться такой картой можно более, чем в 22 тысячах магазинов по России. выдают такую карту в сети «Связной, для получения требуется паспорт и возраст от 18 лет.

Беспроцентный заем – не так уж и миф, его можно получить, надо только правильно выбрать банк и условия. Чаще всего – это карточные продукты, покупки в рассрочку или обращение в МФО. Каждый выбирает для себя наиболее подходящее предложение, но предварительно стоит оценить возможности ежемесячных выплат.

В чем преимущества рассрочки

Рассрочка отличается от кредита отсутствием процентов за пользование товаром, это ее основное преимущество. Но банки – не благотворительные компании, они хотят получить свою прибыль с предоставленной на товар рассрочки. Именно поэтому они включают в договор услугу страхования или разные виды комиссий, в этом и есть подвох. К плюсам этого вида беспроцентного кредитования также можно отнести быстроту его проведения. Обычно товар в рассрочку в магазине можно получить всего за 15-30 минут. Из документов нужен только паспорт, да и ездить никуда не нужно.

Это интересно: Разделение лицевых счетов между собственниками квартиры: освещаем по пунктам

Советы и рекомендации

Учитывая тот факт, что рассрочка платежа предоставляется банком, несоблюдение условий кредитного договора может значительно увеличить стоимость приобретаемого товара. Даже если сумма ежемесячного платежа незначительная, не стоит пренебрежительно относиться к своим обязанностям. Несвоевременность выплат может обернуться не только пенями со стороны кредитной организации, но и ухудшением рейтинга заёмщика. Наличие плохой кредитной истории не позволит в будущем пользоваться кредитными продуктами, а если и будет существовать возможность получить кредит, процентная ставка в этом случае будет значительно завышена банком.

При оформлении рассрочки в некоторых случаях можно избежать оформления страхового договора. Если сумма кредита является незначительной и у заёмщика хорошая кредитная история, то можно надеяться на отсутствие дополнительного финансового обременения.

Рассказывает читатель «Выберу.ру»

Однажды мне понадобился ноутбук. Причём не клавиатура с экраном, а полный «фарш»: мощный процессор, хорошая матрица, минимум 6 ядер, SSD, большой объём оперативки. И поработать, и поиграть, и фотографии отредактировать, и видео смонтировать. И чтобы до внуков дожил.

Читателю понадобился дорогой ноутбук. Фото: yandex. net.

Посоветовался с другом из техподдержки и после мучительных поисков выбрал модель за 114 тыс. рублей. 75% на ноут лежали в заначке, остальное я решил взять в рассрочку.

Дело было перед Новым годом и полки магазинов стремительно пустели. А жёлтые ценники только подстёгивали сокращение ассортимента. Но мне повезло: нужный ноутбук нашёлся в ТЦ рядом с домом.

В магазине выяснилось, что по условиям продавца нельзя вносить предоплату своими деньгами, а остальное погашать за счёт банка. Только рассрочка или полная оплата.

Делать нечего – ноутбук «горит», остался один экземпляр. Соглашаюсь.

Плюсы сервиса

Главное преимущество – не нужно заключать кредитный договор. Если возникает просрочка, не портится кредитная история клиента.

Проценты, соответственно, тоже не начисляются. Рассрочка похожа на грейс-период по кредитной карте, рассказали эксперты «Коммерсанту», только короче. Обычно грейс-период 50-100 дней, тогда как у сервиса «Долями» – 42 дня.

Нужно оплатить первый взнос — 25% покупки. Фото: dolyame.ru.

У сервиса нет ограничений на возврат покупок – можно вернуть один товар из корзины или все. Отдельная регистрация на сервисе не нужна – платформа автоматически регистрирует покупателя по номеру телефона. А чтобы совершить следующую покупку, нужно ввести код из СМС.

Оплачивать покупку можно с карты любого банка, это не обязательно должна быть карта «Тинькофф». Принимаются дебетовые, кредитные, виртуальные карты, платежи через Apple или Google Play.

За использование рассрочки и оплату нет комиссии – покупатель платит ровно столько, сколько стоит товар.

Сейчас через сервис можно купить товары у Puma и «Диномама.ру», скоро присоединятся «Рив Гош», Respectm Authentical love, Streetball и Sneakerhead.