Овердрафт по карте

Содержание:

- Виды овердрафта

- Условия предоставления займов и кредитов

- Где можно оформить карту с овердрафтом

- Банки с выгодным овердрафтом

- Что это такое

- Оформление овердрафта для дебетовой карты Сбербанка

- Кредит и овердрафт: отличия

- Виды овердрафта

- Банки предоставляющие карты с овердрафтом

- Как воспользоваться овердрафтом

- Виды овердрафта

- Овердрафт разрешенный и технический

- Что такое технический овердрафт по дебетовой карте?

- Судебная практика и примеры условий погашений

- Что такое овердрафт

Виды овердрафта

Разрешённый и неразрешённый.

Первый вид — перерасход средств клиентом-заёмщиком в рамках лимита, установленного договором овердрафта. Если же в случае расчётов клиент превышает договорную сумму, то овердрафт становится неразрешённым. Ситуация требует внимания предпринимателя, потому что такие овердрафты, как правило, штрафуются, облагаются дополнительными комиссиями и процентными ставками.

Стандартный.

Самый распространённый кредит в форме овердрафта для ИП и малого бизнеса. Используется для финансирования кассовых разрывов, осуществления расчётов по платёжным документам и т. п. Лимит устанавливается, чаще всего, в размере половины минимального месячного оборота.

Овердрафт авансом.

Условием получения такого займа является надёжность и платёжеспособность юрлица-заёмщика: положительный остаток на счёте, наличие операций по нему и стабильно большие обороты. Банк-кредитор устанавливает суммы индивидуально для каждого клиента, но, как правило, это месячный минимальный оборот по расчётному счёту заёмщика за вычетом предстоящих обязательных платежей (в счёт погашения банковских займов и процентов по ним).

Овердрафт под инкассацию.

Довольно специфическая разновидность кредитования, при которой до двух третей оборотов по расчётному счёту составляет инкассируемая выручка, сдаваемая клиентом на счёт (договор на инкассацию). Стабильно положительное сальдо по счёту и наличие операций — так же обязательные условия для предоставления займа. Может потребоваться предоставление поручителей из числа бизнес-партнёров клиента.

Технический.

Это непредусмотренный перерасход средств и, как правило, небольшой. Может возникнуть в результате проведения некоторых операций, часто связанных с куплей-продажей иностранной валюты. Свою задолженность клиент должен погасить в течение трёх дней после уведомления банком о возникшей задолженности. В противном случае применяются штрафные санкции.

В рамках своих продуктов банки могут предлагать овердрафтные займы с выдачей траншами (частями), варьировать предложения по срокам погашения (от 30 до 90 дней), с обязательным или необязательным погашением предыдущего транша перед предоставлением следующего и т. п.

Условия предоставления займов и кредитов

Внимание. Никогда не платите никаких предоплат, ни за что до фактического получения денег

Заемщиками коммерческой микрофинансовой организации (ломбарда) являются физические лица.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме потребительского кооператива финансовой взаимопомощи, могут быть только физические лица – члены такого кооператива, осуществляющие ремесленную деятельность, деятельность по оказанию услуг в сфере агроэкотуризма, ведение личного подсобного хозяйства, получающие заем на цели осуществления указанной деятельности, а также физические лица, являющиеся собственниками имущества, учредителями (участниками) коммерческих организаций, получающие заем на цели осуществления предпринимательской деятельности данной коммерческой организации.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме общества взаимного финансирования, могут быть члены такого общества, являющиеся исключительно субъектами малого и (или) среднего предпринимательства, получающие заем на цели осуществления предпринимательской деятельности.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме фонда, могут быть как физические, так и юридические лица. При этом заем физическим лицам предоставляется на цели осуществления ремесленной деятельности, деятельности по оказанию услуг в сфере агроэкотуризма, ведения личного подсобного хозяйства, а физическим лицам, являющимся собственниками имущества, учредителями (участниками) коммерческой организации, – на цели осуществления предпринимательской деятельности данной коммерческой организации. Субъектам малого и (или) среднего предпринимательства заем предоставляется на цели осуществления предпринимательской деятельности.

Где можно оформить карту с овердрафтом

Обычно банки оформляют овердрафт для своих зарплатных клиентов. Так организация уже будет заранее знать платежеспособность держателя карты, и сможет установить удобную сумму и процентную ставку. Одни банки оформляют зарплатные карты с овердрафтом по умолчанию, другие – подключают эту опцию отдельно. Некоторые карты с такой услугой доступны любым категориям клиентов – не только зарплатным. Подробнее о карточках, для которых можно подключить разрешенный овердрафт, можно узнать здесь.

В этой таблице вы узнаете, на каких условиях можно оформить овердрафт у разных банков:

|

Банк |

Размер овердрафта |

Срок овердрафта |

Процентная ставка |

Для кого действует |

|

ВТБ |

До 500 000 рублей |

До 30 дней |

До 24% годовых |

Для зарплатных клиентов |

|

Альфа-Банк |

До 200 000 рублей |

До 180 дней |

От 16,9% годовых |

Для зарплатных клиентов |

|

Тинькофф |

До 300 000 рублей |

До 25 дней |

До 23% годовых |

Для всех клиентов |

|

Росбанк |

До 600 000 рублей |

До 30 дней |

От 23% годовых |

Для зарплатных клиентов |

|

ОТП Банк |

До 300 000 рублей |

До 30 дней |

От 22,9% годовых |

Для вкладчиков банка |

Из всех представленных банков только Тинькофф предлагает овердрафт для любых клиентов. Кроме того, при сумме долга до 3 000 рублей он не взимает проценты.

Для подключения овердрафта к своей дебетовой карте обратитесь в ближайшее отделение банка. Заранее уточните у специалистов, доступна ли такая услуга для вашей карточки. Затем напишите заявление и приложите к нему необходимые документы. Чаще всего вам понадобятся паспорт и справка о доходах.

Заявление на подключение овердрафта банк будет рассматривать несколько дней. После этого вам сообщат о результатах и, если они будут положительными, предложат подписать договор в банке. Еще через несколько дней после подписания овердрафт вступит в силу, и вы сможете им воспользоваться.

Банки с выгодным овердрафтом

Для наглядности сравнение базовых условий овердрафта в разных банках приведём в таблице:

| Банк | % ставка, годовых | Лимит | Срок |

| Сбербанк (Открыть счет) |

От 12,7% | До 17 000 000 р. | До 12 мес. |

| ВТБ 24 | От 12,9% | От 850 000 р. | 12 или 24 мес. |

| Банк Открытие | Индивидуально | Не более 50% от выручки на р/с | До 12 мес. |

| Промсвязьбанк (Открыть счет) |

От 13% | До 60 000 000 р., но не более 50% от поступлений на р/с | До 5 лет |

| Банк Авангард | От 9% | От 5% до 60% от оборота по р/с | Транш до 65 дней |

| Бинбанк | От 14,99% | От 600 000 р. | До 12 мес. |

| Райффайзенбанк | От 36,5% (0,1% в день) | Не более 35% от среднемес. расходов и не более 50% мин. расходов по р/с | До 12 мес. |

| Тинькофф (Открыть счет) |

От 24,9% | Индивидуально | Индивидуально |

| Модульбанк (Открыть счет) |

19-21% | До 500 000 р. | 12 мес. |

Овердрафт для юридических лиц в Сбербанке

Некоторые банки предлагают несколько программ овердрафтного кредитования. Продукты Сбербанка представлены в таблице:

| Условия | Экспресс-Овердрафт | Бизнес-Овердрафт |

| Процентная ставка, годовых | 15,5% | От 12,73% |

| Лимит, руб. | До 2 500 000 | До 17 000 000 |

| Срок договора | До 12 месяцев | До 12 месяцев |

| Срок транша | 60 дней | 30 — 90 дней |

| Комиссия за открытие | 1,2% от установленного лимита, не менее 7 900 руб. и не более 11 900 руб. | 1,2% от установленного лимита, не менее 8 500 руб. и не более 60 000 руб. |

| Минимальные суммы предоставления | 50 000 руб. | 100 000 руб. — для предприятий сельскохозяйственной отрасли и 300 000 руб. — для остальных организаций |

| Обеспечение | Для ООО: поручительство собственника бизнеса, ИП свободно от поручительства | Поручительство физ. лиц (владельцев компании) и юр. лиц, непосредственно связанных с клиентом-заёмщиком |

| Залог | Не требуется | Не требуется |

| Годовая выручка ИП и малых предприятий, максимум | 60 000 000 руб. | 400 000 000 руб. |

Лимит, при этом, определяется следующим образом:

- Для Экспресс-Овердрафта — не более половины среднемесячных оборотов по р/с за последние полгода. Максимум, 2,5 млн руб., если заёмщик имеет хорошую кредитную историю, и, максимум, 1,25 млн руб., если у клиента средняя кредитная история или она отсутствует вовсе.

- Для Бизнес-Овердрафта — решение принимается индивидуально для каждого клиента. Учитывая большую сумму возможного лимита, для его одобрения нужна положительная кредитная история и активная хозяйственная деятельность компании.

Как видите, в данном случае банк обращает внимание на кредитную историю потенциального заёмщика, в то время как для подключения овердрафта в Модульбанке — важно иметь лишь стабильные обороты по счёту. Но зато процентные ставки Сбербанка по овердрафту для юр. лиц — одни из самых низких на рынке кредитования

лиц — одни из самых низких на рынке кредитования.

Что это такое

«Овердрафт» в переводе означает «кредитование сверх остатка по счету».

Другими словами, под овердрафтом понимается предоставление средств банком при отсутствии у клиента свободных денежных средств.

Пример овердрафта можно рассмотреть в случае с простой пластиковой картой. Сейчас практически у каждого имеется личная дебетовая пластиковая карта, на которую зачисляются зарплата, стипендия, пенсия и т.д. При этом по некоторым картам может быть открыт овердрафт.

Иногда для этого подается специальное заявление от держателя карты, но зачастую банки сами навязывают эту услугу, выдавая карты в рамках т.н. «зарплатных проектов». Поэтому иногда держатели даже не знают о том, что имеют возможность кредитования сверх остатка по счету.

Открытый овердрафт означает, что когда закончатся ваши собственные денежные средства на карте, то последующие списания будут производиться за счет средств банка, т.е. возникнет овердрафт.

Однако в этом случае на них будет начисляться процентная ставка. Как правило, эта ситуация не слишком опасна, поскольку предполагается, что в ближайшем будущем на счет поступят денежные средства – от работодателя, государства или из других источников. И часть этих средств пойдет на погашение этого кредита.

Однако, если вы успели взять за счет овердрафта существенную сумму (в пределах лимита), а деньги по какой-то причине не поступили, то могут возникнуть серьезные проблемы. Особенно, если вы не знаете о данной ситуации.

Зачастую банкоматы в выписке не разделяют ваши собственные средства от заимствованных, поэтому запутаться в сложившейся ситуации несложно.

Как же следить за своими финансами?

Прежде всего, следует точно знать, сколько вам приходит денежных средств и когда. Для просмотра баланса следует использовать банкоматы банка-эмитента (т.е. того кредитного учреждения, которое выпустило карту).

Наконец, если вы не хотите контролировать этот процесс, и не хотите когда-нибудь получить дополнительные списания денежных средств со своего счета, то проще всего отказаться от этой услуги.

Каждый держатель карты имеет право отказаться от овердрафта, написав соответствующее заявление в банк.

Оформление овердрафта для дебетовой карты Сбербанка

Овердрафт для дебетовой карты Сбербанка подключается в отделении. Необходимо заключить договор, форма которого будет немного отключаться от стандартной дебетовой карты. Кроме того получить такую карту может не только физическое лицо, но и организация.

Условия подключения

Граждане могут рассчитывать на овердрафт, сумма которого не превышает дохода за 2 месяца. Однако чаще Сбербанк одобряет более маленькие суммы. Для подключения услуги потребуется иметь при себе определенный набор документов.

Юридические лица

Организациям доступна услуга «Экспресс-Овердрафт» с суммой от 100 тысяч до 17 миллионов рублей на 1 год под 12% годовых. Такой кредит предоставляется только владельцам малых предприятий с общим годовым доходом до 400 миллионов.

Владельцу бизнеса потребуются собственные документы (паспорт, СНИЛС, ИНН), а также документы на предприятие. Полный список необходимых бумаг будет оговариваться с менеджером при подаче заявки. «Экспресс-Овердрафт» является кредитом, поэтому банк анализирует возможности клиент и может отказать в выдаче овердрафтных средств.

Пользоваться кредитом клиент будет также, как и физическое лицо. То есть тратить их все — необязательно. Они представляют собой «подушку безопасности» на случай непредвиденных расходов, что часто случается при организации бизнеса.

Физические лица

Обычные граждане могут оформить дебетовую карту с овердрафтом при подключении пакета услуг «Сбербанк Первый». Сделать это можно в отделении банка. Так как оформление карт VISA Infinite с овердрафтом не является обязательным условием, то для подключения самого пакета услуг достаточно иметь при себе только паспорт.

Заявку на получение карты и оформление пакета услуг «Сбербанк Первый» можно оставить в виде сообщения на сайте. После этого с пользователем свяжется персональный менеджер и пригласит в офис для оформления договора. Карту с овердрафтом не обязательно оформлять сразу после подключения ВИП-пакета услуг. Это можно сделать в любой момент пользования.

Кредит и овердрафт: отличия

Для многих кредит и овердрафт – это идентичные программы. Действительно, у них есть много общего: деньги предоставляются в пользование клиенту на определенный срок и под проценты, и вам не нужно снова и снова оформлять документы, чтобы получить кредит. На этом сходства заканчиваются – и начинаются отличия.

Размер займа

Кредиты выдают на крупные суммы – они могут в несколько раз превышать ваш месячный доход. Лимит для перерасхода же редко превышает размер суммы, которая поступает на вашу карту ежемесячно

При этом важно, чтобы ежемесячный платеж по карте (вместе с овердрафтом) не превышал ваш ежемесячный платеж

Срок займа

Кредит предоставляется на долгий срок – от полугода до нескольких (или нескольких десятков) лет. Долг по перерасходу нужно погасить за 30-60 дней в зависимости от условий банка, выдавшего вам карту.

Проценты по займу

Выше мы уже сказали, что процентная ставка по овердрафту, как правило, больше, чем по кредиту. Однако переплата при этом будет меньше – в связи с короткими сроками. Поэтому психологически такой процент воспринимается спокойнее, и выплачивать долг становится проще.

Платежи

Кредит погашается равными частями вне зависимости о того, сколько у вас имеется денег на данный момент на счету. Другое дело перерасход – как правило, погасить его можно одним платежом. Однако если средств на это не хватает, остаток будет списан при поступлении денег в следующем месяце.

Процесс выдачи займа

Оформление обычного кредита может затянуться – нужно собрать документы и обратиться в банк для подписания договора, а необходимая сумма вам поступит не сразу – для рассмотрения заявки необходимо некоторое время. С овердрафтом все проще, особенно, если у вас уже есть кредитка: можно обратиться в отделение банка, а для онлайн-банков (например, Тинькофф) достаточно выбрать соответствующую опцию в приложении или личном кабинете.

Виды овердрафта

Существует несколько видов овердрафта, которые существенно отличаются между собой. У них есть как плюсы, так и минусы, обусловленные кредитной политикой того или иного банка. Итак, какие бывают овердрафты и на какую аудиторию они рассчитаны.

Зарплатный овердрафт

Зарплатный овердрафт может получить любой желающий в банковской организации, на чей счет перечисляются денежные средства с официального места трудоустройства. Особые преимущества — у держателей карт зарплатного проекта предприятия.

Достоинства:

- Банк может предоставить расширенный овердрафт — не стандартные 50-70% от суммы поступлений, а 2, 3 и даже 6 окладов;

- Деньги можно обналичивать через терминалы;

- Процент на средства не превышает 20% годовых;

- Благодаря малому периоду пользования деньгами, переплата незначительна.

Недостатки:

- Сумма овердрафта может быть совсем небольшой — решение принимает банк;

- Если вдруг средства перестанут поступать на Ваш счет — частичное погашение возможно по схеме стандартного кредитования: 10% от долга+ процент за пользование средствами;

- По незнанию можно снять средства овердрафта: если Вы воспользовались чужим банкоматом, а зарплату еще не перечислили.

Технический овердрафт

Технический овердрафт — это несанкционированная задолженность, образовавшаяся по техническим причинам. И причин этих наберется до десятка:

- Снятие денег в чужом банкомате. Например, на карте 3 000. Вы запрашиваете в банкомате чужого банка 3 000, но операция невозможна. Запрашиваете сумму 2 900, 100 рублей комиссии, а еще 50 за предыдущую неудачную операцию возьмут с суммы овердрафта.

- Сбой в работе терминалов точек продаж. На карте те же 3 000 рублей. В терминале произошел сбой, в результате чего 3 000 списались из собственных средств, а еще 3 000 — из овердрафта.

- В результате конвертации валют при изменении курса. Рассчитались на заграничном курорте рублевой картой с 3 000 рублей на счету по курсу доллара 60 рублей, а средства списались только на следующий день, когда курс стал 60,1. Возникшая разница — и есть технический овердрафт.

Недостатки:

- Клиент может не знать о возникшей задолженности;

- Незнание не освобождает от ответственности — проценты растут с каждым днем;

- Такой овердрафт способен испортить кредитную историю.

Стандартный

Стандартный овердрафт — предоставляется кредитно-финансовой организацией клиенту в рамках установленного лимита. Может быть направлен для исполнения платежных поручений, расходов или оплаты кассовых документов. Возможен, даже если на счету в текущий момент нет денег или их находится недостаточное количество. По сути, выдается под основную деятельность организации.

Под инкассацию

Предоставляется только тем клиентам, счет которых пополняется инкассируемой выручкой в размере 75% и выше от общего оборота денежных средств по счету. Движение по такому счету должно быть постоянным. В противном случае банковская организация откажется предоставлять овердрафт.

Авансовый

Такой вид овердрафта предоставляется клиентам, которых банк считает надежными и платежеспособными. Заемщик должен соответствовать внутренним критериям банка. Особое влияние имеет статус клиента и стабильность оборотов по расчетному счету, предыдущее отсутствие нулевого баланса, а также долгов перед банком и других особенностей.

Это интересно: Понятие и виды ценных бумаг: изучаем по пунктам

Банки предоставляющие карты с овердрафтом

Практически любой банк готов предоставить овердрафт своему клиенту. Банку это выгодно — так организация зарабатывает деньги на процентах, а условия выдачи гарантируют почти стопроцентный возврат заемных средств. Представляю самые интересные, на мой взгляд, предложения банков по предоставлению овердрафта.

Овердрафт Сбербанк

Овердрафт Сбербанка можно подключить к дебетовой или кредитной карте, доступна для всех карт Classic, Gold, Platinum и Премиум карт Visa или MasterCard. Доступно для физических и юридических лиц. Услуга может быть подключена автоматически или по заявлению. Лимит устанавливается для каждого клиента индивидуально.

Пороги подключения: от 1 000 до 30 000 рублей для частных лиц, от 100 тысяч до 300 тысяч рублей для юридических лиц. Процентная ставка — 18% годовых для рублевых счетов, 16% — для валютных. Срок предоставления — один год. Срок погашения — один месяц. Превышение лимита овердрафта по ставке 36% для рублевого счета, 33% — для валютного счета.

Оформить можно в офисе банка, список документов:

- заявление;

- удостоверяющие личность документы;

- анкета по форме банка;

- свидетельство о регистрации — для юрлиц, справка о доходах — для физлиц.

Овердрафт ВТБ 24

Овердрафт ВТБ 24 доступен для физических и юридических лиц. Услуга может быть по личному заявлению. Лимит устанавливается для каждого клиента индивидуально.

Пороги подключения: до 50% от дохода, максимум — 300 тысяч рублей; от 850 тысяч для юридических лиц, до 50 % оборотов по счету. Процентная ставка — от 12,9% годовых, для частных лиц — от 20%. Срок предоставления — один год для физлиц, до 2 лет для юрлиц. Срок погашения — один или два месяца. Превышение лимита овердрафта по ставке 50%.

Оформить можно в офисе банка, список документов:

- заявление;

- удостоверяющие личность документы;

- анкета по форме банка;

- свидетельство о регистрации — для юрлиц, справка о доходах — для физлиц.

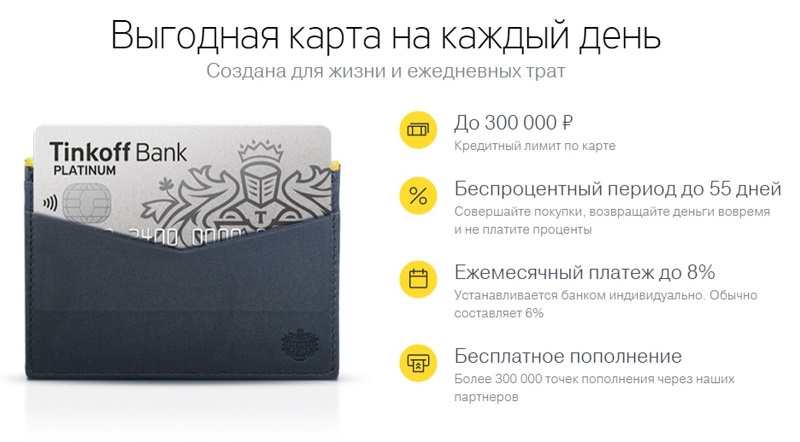

Овердрафт Тинькофф

Для владельцев дебетовых карт у Тинькофф очень гибкие условия овердрафта: суммой до 3 000 можно пользоваться без процентов, при расходе от 3 до 10 тысяч — 0,19% в день, от 10 до 25 тысяч — 0,16% в день, от 25 и выше — 0,24 % в день. Подключить можно в личном кабинете интернет-приложения, дождаться ответа банка и пользоваться средствами, лимит определяется индивидуально. Для юрлиц овердрафт только по программе Тинькофф Бизнес, ставка от 24,9% до 49,9%. Лимит вычисляется из среднемесячного оборота по счету.

Овердрафт АльфаБанк

Овердрафт АльфаБанк доступен для физических и юридических лиц. Пороги подключения: до 50% от дохода, максимум — 300 тысяч рублей; от 300 тысяч до 10 млн для юридических лиц, до 50% от оборота по счету. Процентная ставка — от 13,5% годовых + комиссия за открытие овердрафта 1%, но не менее 10 тысяч, для частных лиц — от 20%. Срок предоставления — один год. Срок погашения — до 60 дней. Превышение лимита овердрафта по ставке 50%.

Оформить можно в офисе банка, список документов:

- заявление;

- договор;

- удостоверяющие личность документы — основной и дополнительный;

- анкета по форме банка;

- подтверждение трудового стажа — для физлица, для юрлица — деятельность от 1 года;

- свидетельство о регистрации — для юрлиц, справка о доходах — для физлиц;

- анкеты и документы поручителей, соучредителей и третьих лиц — для ИП и юрлиц.

Мы рассмотрели такой продукт банков, как овердрафт: плюсы и минусы, достоинства и недостатки. Технически, овердрафт выходит проще и дешевле за счет того, что проценты платятся только на ту сумму, которая идет сверх лимита, в отличие от того же кредита, а вот в общем, если эти проценты пересчитать на долгосрочный период — то продукты практически равноценны. Выбрать именно эту услуги или воспользоваться другими классическими кредитными продуктами — личное дело каждого, главное, помнить о тех недостатках, которые они с собой могут принести, и правильно рассчитывать свои финансовые возможности.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Как воспользоваться овердрафтом

Овердрафт начинает работать автоматически, когда вы попытаетесь оплатить покупку, и при этом на счете или карте будет не хватать денег. В этом случае вы оплатите недостающую часть суммы покупки за счет установленного лимита. Можно потратить этот лимит один или несколько раз. Также вы можете вывести или перевести часть этих денег.

Как только вы потратите часть лимита овердрафта, начнет действовать его срок. В течение этого времени вы должны полностью погасить свою задолженность. Если вы получаете зарплату на карту, то сделать это будет легко – деньги сами спишутся с вашего счета. Не забывайте и про проценты – их также следует вернуть. Рассчитываются они так же, как и для обычного кредита или займа.

Пример:

Петр Петров имеет дебетовую карту с овердрафтом, лимит которого – 30 000 рублей, срок – 30 дней, а процентная ставка – 25% годовых. Каждое 25 число месяца он получает зарплату на карту в размере 50 000 рублей. 10 числа он потратил 7 500 рублей за счет овердрафта. Рассчитаем сумму, которую Петру нужно будет вернуть с учетом всех переплат.

Сначала рассчитаем переплату за один день:

7 500 × 25% = 1825 – сумма процентов за 365 дней

1825/365 = 5 – размер процента за один день

Теперь вычислим всю сумму переплаты за 15 дней из срока овердрафта:

5 × 15 = 75 – сумма процентов за весь срок овердрафта

7 500 + 75 = 7 575 – полная сумма к возврату

Таким образом, после зачисления зарплаты у него останется 42 425 рублей.

Проследить за суммой долгов по овердрафту, а также сроком выплаты можно в интернет-банке. Можно также обратиться в ближайшее отделение и попросить выписку со счета. Там будут подробно расписаны все суммы, сроки и проценты.

Виды овердрафта

Зарплатный банковский овердрафт открывается автоматически. Преимущество состоит в том, что не придется посещать отделение и дополнять заявление документами. На такой вид данной услуги может рассчитывать каждый, кто имеет зарплатную карту, и на нее постоянно поступают деньги. Лимит использования средств небольшой и при поступлении зарплаты он сразу же перекрывается. Сумма овердрафта зависит от получаемой заработной платы. Платить необходимо только за дни использования. Постоянные клиенты могут рассчитывать на низкую процентную ставку.

Технический овердрафт предоставляется без контроля материального состояния. Вместе с тем придется предоставить множество документов. Такой вариант подходит трейдерам, работающим на Форекс.

Классический овердрафт предоставляется в размере фиксированной суммы. При составлении договора оговариваются платежные поручения и возможные издержки. Чтобы рассчитывать на такой займ необходимо:

- Давно сотрудничать с банком;

- Иметь стаж работы более 1 года;

- Денежные поступления должны быть регулярными –два раза в месяц;

- Никаких долговых обязательств по счету.

Сумма устанавливается в размере ежемесячного пополнения карты, деленная на два. Проценты по выплатам минимальные.

Авансовый овердрафт предоставляется постоянным клиентам, которые имеют высокий кредитный рейтинг. Условия получения такие же как при классическом варианте. Размер лимита устанавливается в среднем за последние три месяца поступлений. Решение о сотрудничестве и предоставлении услуги принимается в течении месяца.

Овердрафт под инкассацию предоставляется при наличии поручителя, который должен владеть бизнесом на 50 процентов. При этом постоянный клиент должен работать с банком не меньше года. А решение по предоставлению услуги выносится только через месяц. В остальном условия такие же – чистая кредитная история, постоянные зачисления на счет и т.д

важно. Чтобы заемщик использовал доход на 75% от кредитного оборота

Овердрафт разрешенный и технический

Если вы увидели на счете дебетовой карты отрицательный баланс, значит, счет ушел в овердрафт. То есть банк разрешил вам провести операцию при недостаточности средств на счете. Иными словами, банк дал денег взаймы на короткий срок, чтобы операция была проведена. Овердрафт – это тоже кредит и за него придется заплатить проценты. Возможны два варианта перерасхода средств по карте:

- При разрешенном овердрафте. Услуга подключается к карте клиента с его согласия с подписанием соответствующего договора. Банк не всем предлагает овердрафт, а только надежным клиентам с постоянными поступлениями на карточный счет. Например, «зарплатные» клиенты могут рассчитывать на овердрафт в размере 1-2 зарплат, потому что банк уверен, что он погасится при зачислении следующей заработной платы.

- При техническом овердрафте. Его еще называют несанкционированным или неразрешенным. Даже при отсутствии разрешенного овердрафта в исключительных случаях может возникнуть перерасход по карте.

Самые распространенные причины возникновения технического овердрафта:

- Ошибки банка. Например, списание одной и той же суммы дважды.

- Курсовые разницы. Особенно при использовании дебетовой карты за границей, когда фактически платеж осуществлен, но по счету он будет проведен через несколько дней. Курс меняется ежедневно. Если денег на проведение расчета было впритык, а на следующий день курс изменился, то возникнет автоматический перерасход по счету.

- Забывчивость клиента. Карта уходит в технический овердрафт, если подошел день списания комиссии за годовое обслуживание или за снятие средств в стороннем банкомате, а денег на комиссию на счете не оказалось.

- Арест суммы судебными приставами. Банки обязаны списать сумму со счета клиента по исполнительному листу. Если средств на этом счете нет, то требуемая сумма минусуется со счета, уменьшая расходный лимит, чтобы при поступлении средств клиент не смог ее снять. Когда деньги поступят на счет, эта сумма будет автоматически списана по требованию приставов. За такую операцию банк не взимает комиссий.

За овердрафт придется платить. Банк берет комиссии за пользование своими средствами. То есть овердрафт – это разновидность кредита. При разрешенном овердрафте условия его предоставления всегда описываются в договоре между банком и клиентом. С техническим овердрафтом все не так просто и понятно.

Технический овердрафт бывает двух видов:

- Предусмотренный. В этом случае в договоре по выпуску дебетовой карты прописываются все нюансы возникновения перерасхода, как его гасить и сколько процентов банк за это начислит.

- Непредусмотренный. В договоре банковского счета будет указано, что клиент может совершать операции в пределах остатка средств на его счете. Однако перерасход все равно может возникнуть.

В случае технического овердрафта банк не устанавливает и не прописывает в договоре сумму лимита, как при овердрафте разрешенном.

Любой овердрафт будет платным для клиента. Технический овердрафт облагается самой высокой процентной ставкой (до 50% годовых) и гасить его нужно в максимально короткие сроки.

Что такое технический овердрафт по дебетовой карте?

Этот перерасход, как было указано выше, возникает без одобрения со стороны банка. Случиться это может по следующим причинам:

Изменение курса валют. Например, если клиент расплатился долларами с рублевой карты, а их курс по отношению к национальной валюте вырос, баланс может уйти в минус в момент списания этой суммы.

Часто, при совершении той или иной покупки, деньги со счета могут списаться не сразу, а через какое-то время. Поэтому на балансе, несмотря на то, что эти деньги уже потрачены, они все равно будут высвечиваться. Если почти сразу же совершить другую покупку и расплатиться этой картой, может случиться так, что спишутся и эти деньги, и те, что еще не успели за предыдущую покупку. И в этом случае баланс может уйти в минус.

Ошибочные действия самого банка (двойное списание денег, ошибочное зачисление и т. д.)

Технический перерасход возникает редко. Но, риски его возникновения нужно иметь в виду, и всегда следить за состоянием собственного счета. В противном случае, даже небольшая задолженность сделает клиента должником и подпортит ему кредитную репутацию.

Судебная практика и примеры условий погашений

Исходя из действующего законодательства, банк, если хочет получить свои деньги, обязан предусматривать в договоре пункты, касающиеся технического овердрафта. Если они есть, клиент, с точки зрения суда, автоматически считается виновным в возникновении задолженности, ведь его предупредили. Если же такого пункта нет, то ситуация может стать неоднозначной. С одной стороны, деньги нужно вернуть. С другой, клиент формально не знал о подобной проблеме и потому не может отвечать за это. Но и в такой ситуации, суд зачастую становится на сторону банка. Доказать обратное можно только при помощи опытных юристов.

Что такое овердрафт

Для начала давайте разберемся с понятиями: что такое овердрафт на примере «Сбербанка» и что подразумевает под собой овердрафтная карта. Здесь и далее мы дадим ответы на такие популярные вопросы, как:

- что значит овердрафтная карта,

- разница между овердрафтной, кредитной, дебетной картами;

- подключение и отключение услуги;

- плата за услугу;

- где найти информацию о лимите на карте;

- к каким картам возможно подключить услугу;

- преимущества и недостатки опции.

Определение термина

«Овердрафт» с английского переводится как «перерасход, расход сверх запланированного». В банковской сфере таким термином называется процесс, когда банк при отсутствии средств на расчетном счете предоставляет клиенту для краткосрочного временного пользования деньги, при этом снимая плату за их использование.

Условия оведрафта для физических и юридических лиц несколько отличаются и прописываются каждым банком отдельно. Обычно банковские учреждения предоставляют овердрафт лишь благонадежным клиентам.

Впервые оведрафт был осуществлен в 1728 году. Его выдал Королевский банк Шотландии Уильяму Хогу. Клиент смог взять на тысячу фунтов больше, нежели имел на счету.

Как работает овердрафт

Списание необходимых клиенту средств происходит сверх остатка на счете в дебет. В дальнейшем все суммы, которые заходят на счет, списываются для погашения задолженности. Таким образом, банк как бы дает в долг свои деньги.

Остаток на счете будет отображаться со знаком минус. За эту сумму взимается процент, пока клиент не осуществит возврат долга. Штрафной процент также взимается, если вышел срок возвращения задолженности.

При подаче заявки на оформление овердрафта банковский специалист оценивает, когда банк сможет вернуть свои деньги, например, просчитывая размер и время выплаты зарплаты либо других зачислений на счет. Поэтому обычно эту услугу легче подключить в том банке, где обслуживается зарплатный счет.

Размер овердрафта, процентная ставка и сроки погашения долга устанавливаются индивидуально. Так, размер кредитного лимита не может быть большим, чем 50% от суммы дохода за определенный этап. Срок возвращения кредитного долга прописывается в пределах одного-двух месяцев. Процентная ставка составляет около 18%.

Таким образом, становится понятно, что овердрафтная карта — это такой тип карты, который находится между кредитной и дебетной карточкой. Однако и с первой, и со второй у нее есть существенные различия.

О том что такое овердрафт смотрите видео:

Далее попробуем разобраться, чем отличается рассматриваемый вид карточки от кредитки.

1.2.3.

Отличие овердрафтной карты от дебетовой

Основное отличие дебетовой и овердрафтной карт «Сбербанка» — у второго типа имеется подключенный лимит, который позволяет клиенту уходить в минус и использовать деньги банка.

При подключении овердрафта не выдается отдельная карта, услуга предоставляется по той карте — дебетной либо кредитной, которая уже имеется у человека.

Банк делает такое предложение не всем своим клиентам, а лишь тем, в благонадежности которых уверен. Чаще всего в их число входят те, кто получает через данный банк зарплату.

В любом случае банк должен быть уверен, что спустя определенный срок человек, владелец овердрафта, будет в состоянии вернуть одолженную сумму и заплатить процент за пользование займом.

Объяснение на примере

Попробуем, так сказать, на пальцах объяснить принцип услуги овердрафт. Например, если опция подключена к зарплатной карте «Сбербанка» «Виза Классик», то после получения заработной платы вы можете потратить ее до копейки, а затем некоторое время (установленное в договоре) жить за счет средств банковского учреждения. После того как на ваш зарплатный счет поступит аванс либо зарплата, «одолженная» банком сумма вместе с процентами (прописанными в договоре) уходит на банковский счет.

Если образовался остаток, то его можно использовать. Если денег на проживание больше нет, то можно брать следующий овердрафт. Банк не будет высказывать претензий, если одолженные им деньги и проценты за пользование этими средствами будут возвращаться четко в установленные сроки. При невозвращении суммы вовремя проценты увеличиваются в два раза.

В случае задержек очередного поступления суммы клиенту следует вернуть долг в срок, самостоятельно пополнив свой расчетный счет.