Рассрочка

Содержание:

- Особенности рассрочки по карте Банка Русский Стандарт

- Основные отличия: что лучше — одно или другое

- Рассрочка — в чем подвох?

- Особенности рассрочки

- Примеры программ рассрочки

- Как отказаться от страховки при рассрочке

- Как работает период охлаждения

- Когда выгодно брать рассрочку, а когда лучше накопить на товар

- Инструкция

- Главные отличительные черты

- Преимущества и недостатки программы «Товары в рассрочку» от Хоум Кредит банка

- Понятие рассрочки и ее отличие от кредитования

- На что необходимо обращать внимание при покупке товара в рассрочку?

- Чем рассрочка отличается от кредита?

Особенности рассрочки по карте Банка Русский Стандарт

Мы разобрались, чем отличается классическая рассрочка от потребительского кредита на покупку товара. В том и в другом случае необходимо на месте заключить договор с банком, а значит:

- на это требуется много времени (не меньше 15 минут на заявку, 5 минут на ожидание и 10 минут — на подписание договора);

- есть риск отказа без объяснения причин;

- есть риск получить менее выгодные условия, чем изначально заявлял магазин.

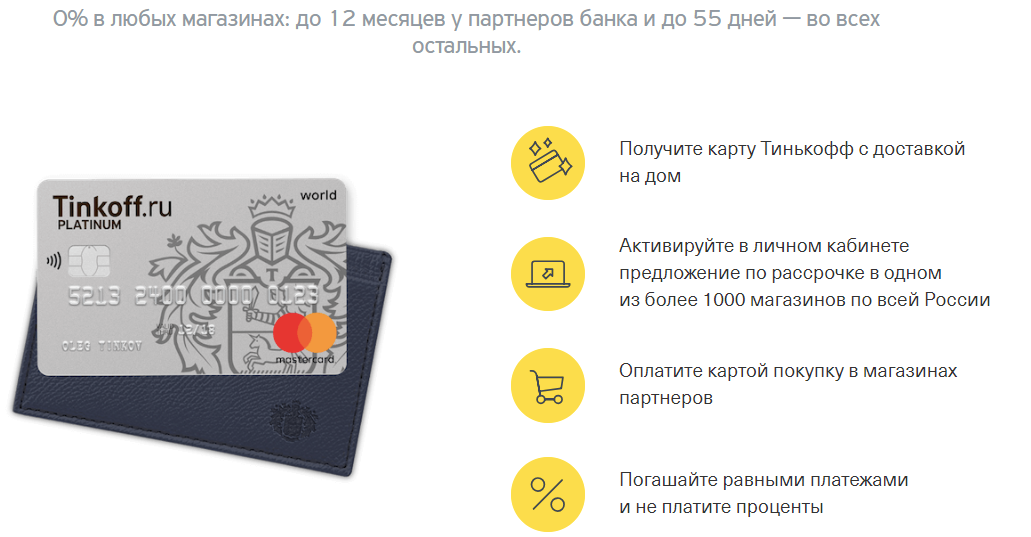

Банк Русский Стандарт предлагает новый способ покупки товаров в рассрочку — с помощью кредитной карты. Данная услуга доступна владельцам карты Platinum, а также карт с программами лояльности RS Cashback, RSB Travel и Miles & More.

Чтобы воспользоваться опцией, расплатитесь кредитной картой Банка Русский Стандарт в любом магазине, а затем переведите покупку в рассрочку с помощью мобильного приложения, интернет-банка или по телефону. Рассчитывайтесь равными платежами и не платите проценты. Рассрочка подключается на срок до 12 месяцев.

Основные отличия: что лучше — одно или другое

Магазин предоставляет услуги рассрочки, тогда как кредит выдается банком при заключении договора о кредитовании физического или юридического лица.

При погашении задолженности по ссуде предусмотрена выплата процентов за пользование банковскими средствами. Рассрочка такого пункта не имеет.

Когда ежемесячный взнос не был уплачен, торговая организация имеет полное право настаивать на возвращении купленного товара обратно.

Когда ежемесячный взнос не был уплачен, торговая организация имеет полное право настаивать на возвращении купленного товара обратно.

Банки не заинтересованы в таком варианте, поэтому занимаются возвратом выданных средств различными способами, пытаясь мирно договориться с должником или подавая исковое заявление в судебные органы.

Назначение рассрочки и кредита, в чем между ними разница — очевидно. Они помогают человеку приобрести товар тогда, когда он в нем нуждается, не дожидаясь появления собственных средств.

Выбирать, чем воспользоваться, решает сам гражданин, так как оба способа обладают своими достоинствами и недостатками.

Напоследок предлагаем взглянуть на видео о том, как могут обмануть при оформлении рассрочки или кредита:

Рассрочка — в чем подвох?

Сделка не всегда выглядит в магазине так, как должна выглядеть. Часто магазины предлагают клиентам акции, согласно которым снижают стоимость товара для покупателей приобретающих товары в ссуду. На деле покупатель совершает покупку по стандартной цене, но часть в этой цене уже предполагает причитающиеся банкам проценты.

То есть человек оформляет не рассрочку, а самый обычный заём проценты в котором изначально завуалированы ради рекламы, но на деле прочитав соглашение можно убедится в их наличии.

Ещё одним подводным камнем оплаты несколькими долями является страховое соглашение. Данный тип сделки заключается только на добровольной основе. Изначально гражданин сам должен быть заинтересован в страховом обеспечении, но на деле кредитные специалисты ищут клиентов для страховых компаний партнеров навязывая страхование каждому.

Кроме того, относительно страховки есть ещё один подводный камень. В течение 5 дней клиент может передумать и отказаться от страховки. Для этого нужно посетить ближайшее отделение банка — кредитора и отказаться от страховых услуг.

Особенности рассрочки

Среди основных особенностей рассрочки можно выделить:

- возможность взять только товар или услугу;

- отсутствие процентной ставки;

- рассрочка или кредит на шубу и другие вещи предоставляется и магазинами;

- рассрочка может предоставляться на непродолжительный термин;

- рассрочка выдается только под залог взятого товара, который может изъять банк, если заемщик не выплачивает минимальные суммы платежей;

- рассрочка может погашаться преждевременно, если условиями договора это предусмотрено.

Как правило, в рассрочку дается именно товар, причем в крупных торговых сетях уже работают сотрудники банков, которые с радостью оформят вам договор рассрочки.

Одно из преимуществ рассрочки – взятие товара с возможностью не вносить первый платеж.

Однако не все банки готовы предложить это, да и на кредит такая возможность тоже распространяется.

Услуги реже оформляются под рассрочку, и, как правило, это происходит с крупными ремонтными или строительными организациями.

Cложно сказать, что в случае взятия рассрочки вам не нужно будет платить никаких процентов.

Банки презентую себя, как идеального кредитора, с которым заемщику нечего бояться, да и переплачивать не придется.

Однако мало кто вчитывается в условия договора в рассрочку, который зачастую предусматривает не просто процентную ставку, а уплату страхового взноса, дескать, банк должен как-то застраховаться.

Эта уловка хитрая, но и бороться с ней бесполезно, можно только внимательно изучить договор перед подписанием, чтобы знать, на что надеяться.

Рассрочка — это не обязательно банковское кредитование, поскольку иногда договор займа подписывается непосредственно перед представителем магазина и самим покупателем.

Такой договор рассрочки приобретает законную силу вместе с подписью юриста, которого вызывают в случае появления в магазине желающего воспользоваться подобной «рассрочкой».

С другой стороны, этот вид покупки в долг очень выгоден, поскольку условия по нему чрезвычайно открытые – есть несколько листов бумаги, которые не нужно читать полдня. Однако с точки зрения права это, скорее, не рассрочка, а вид займа под расписку.

Рассрочка может предоставляться на непродолжительный термин. Условия выгодны, но деньги придется возвращать быстро.

Как правило, наиболее длинный период для этого вида оформления товаров в займ – 6 месяцев. Если срок слишком маленький, придется рассматривать кредит.

Примеры программ рассрочки

ИКЕА

ИКЕА дает возможность купить товар и равномерно оплачивать его стоимость за 3, 6, месяцев. Кредитором выступает АО ”Кредит Европа Банк”. Условием акции является оформление финансовой карты IKEA FAMILY. Стоимость ее годового обслуживания – 300 руб.

Покупатель не платит проценты, если вовремя вносит ежемесячный платеж. Если платеж просрочен, то начисляются проценты:

- базовые (29 % годовых на неоплаченную сумму) со дня оформления договора до даты платежа;

- альтернативные (59,9 % годовых) со дня, следующего за датой платежа.

Для срока 3 месяца сумма покупки должна быть от 6 до 50 тыс. руб. Для 6 месяцев – от 20 тыс. руб., 9 месяцев – от 30 тыс. руб., 12 месяцев – от 40 тыс. руб.

На последний случай действуют особые условия.

В первом абзаце как раз и объясняется, за счет чего покупатель приобретает товар без переплат (или с минимальной переплатой до 1 %). За счет предоставления покупателю скидки от первоначальной цены товара.

Связной

Связной позволяет разделить оплату на несколько платежей не на все товары, а только из списка магазина. Магазин также не скрывает, что вы оформляете банковский займ. А переплата не возникает за счет предоставленной скидки на сумму процентов и при условии своевременного внесения суммы в погашение долга.

Партнером выступает “Почта Банк”.

| Условия кредитования | |

| Срок кредита | 36 месяцев |

| Сумма кредита | 3 000 – 300 000 руб. |

| Первоначальный взнос | 0 % |

| Процентная ставка | 7 – 43,5 % |

| Скидка магазина | 20 % |

Получается, что магазин дает скидку не более 20 %. Если банк одобрил займ под более высокий процент, то ни о каком беспроцентном кредитовании речь уже не идет.

Как и при получении любого потребительского займа банк предъявляет определенные требования к заемщику.

Меховой салон “Снежная королева”

Какие банки дают кредит на условиях отсрочки платежа в этом магазине? Сразу 4 банка: Хоум Кредит Банк, Русфинанс Банк, ОТП Банк и Альфа-Банк. У каждого свои условия.

Так же, как и в предыдущих случаях, переплата отсутствует за счет дополнительной скидки продавца в размере процентов банка. Но в ежемесячный платеж может попасть страховка, если вы вовремя ее не заметите и не откажетесь от нее до подписания договора или в 14-дневный срок после. А также часто включаются услуги по СМС-уведомлениям банка.

Займ выдается покупателю в возрасте от 18 до 70 лет, имеющим постоянную регистрацию в регионе.

| Условия банков | |

| Хоум Кредит Банк | Русфинанс Банк |

| Сумма кредита: от 1 500 до 500 000 рублей.

Первоначальный взнос от 0 до 50 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 11,23 – 21,76 % годовых. |

Сумма кредита: от 5 000 до 500 000 рублей.

Первоначальный взнос от 0 до 45 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,9 – 19,4 % годовых. |

| ОТП Банк | Альфа-Банк |

| Сумма кредита: от 2 000 до 300 000 рублей.

Первоначальный взнос от 0 до 50 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,3 – 20,1 % годовых. Скидка торговой организации составляет 10 % от стоимости товара. |

Сумма кредита: от 5 000 до 300 000 рублей.

Первоначальный взнос от 0 до 30 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,4 – 15,4 % годовых. |

Как видите, при ответе на вопрос: рассрочка – это кредит или нет, покупателям в данных торговых сетях стоит сказать “да”.

Новый телефон: в чем разница видов покупки

Все зависит от возможностей покупателя и стоимости товара — она влияет на ежемесячный платеж, но не на проценты, начислением которых отличается кредит от рассрочки.

Например, вы приобретаете в рассрочку телефон за 10 000 рублей на 6 месяцев — ежемесячный платеж в таком случае может составить 1 667 рублей (без учета страховки и дополнительных услуг). Или берете телефон этой же стоимости в кредит на 3 года — каждый месяц будете платить от 300 до 600 рублей. Плюс проценты — в зависимости от ставки.

Как отказаться от страховки при рассрочке

Как работает период охлаждения

По добровольным страховкам действует «период охлаждения», он составляет 14 дней. В этот период клиент может отказаться от полиса и вернуть деньги. Из цены страховки вычитается стоимость за те дни, пока она действовала.

Чтобы отказаться от страховки, нужно написать заявление (его можно найти на сайте страховой компании).

Отказ можно написать в офисе страховщика или отправить по почте с описью вложения и уведомлением о вручении. Иногда заявление можно подать через банк, в котором была оформлена страховка.

Иногда при покупке товара на сайте магазин автоматически добавляет страховку в покупку. Чтобы вовремя это заметить, можно умножить сумму ежемесячного платежа на количество месяцев рассрочки или кредита. Если сумма увеличилась, значит, страховка добавлена. Убрать её можно, поискав подробности о кредите или рассрочке. Например, в Озоне это выглядит так:

Если поставить все три галочки, то у Рево Технологии сумма не изменится, у МТС увеличится на 2 ₽, а остальные компании увеличат ежемесячный платёж на 230–350 ₽.

Когда выгодно брать рассрочку, а когда лучше накопить на товар

Рассрочка способна выручить в определённый момент, но если использовать этот вид покупок постоянно, могут возникнуть проблемы. Вот о чём следует помнить.

Финансовая дисциплина. Некоторым людям проще купить товар на деньги банка и регулярно выплачивать долг, боясь начисления штрафов и процентов, чем копить деньги на желаемую вещь. Но есть и другая сторона.

По мнению эксперта Катерины Путилиной, у рассрочек есть побочный эффект. «Частое пользование рассрочкой приводит к тому, что человек становится неспособен копить деньги, планировать расходы. И не успев выплатить одну рассрочку, он уже взял две другие. Если такая ситуация повторяется и усугубляется, то человек вскоре окажется в долговой яме.

По кредитным картам ситуация чуть отличается. Люди их берут, чтобы пользоваться льготным периодом, когда не взимается процент за использование, но из-за нехватки дисциплины и неумения планировать свои финансы в льготный период большинство не укладывается и платит довольно высокий процент (по кредитным картам ставки в среднем в 2–3 раза выше, чем по потребительским кредитам)».

Срочность покупки. Иногда товар нужен срочно — сложно жить без холодильника или стиральной машины. В таком случае лучше купить товар в рассрочку, потому что копить — слишком долго.

Выгода от покупки. Цены на товары чаще растут, чем снижаются. Например, в августе 2020 года можно было взять в рассрочку системный блок за 26 тысяч ₽ и монитор за 5300 ₽. В марте 2021 года эти же модели стоят 28 990 ₽ и 6990 ₽ соответственно. Если покупать их сейчас, придётся переплатить почти 5 тысяч ₽.

Ещё можно сравнивать стоимость товаров в разных магазинах. Например, если вы хотите взять в рассрочку бытовую технику, то можете сравнить цены в разных магазинах, а затем выбрать оптимальную. Но иногда цены на товар в рассрочку в одних магазинах бывают выше, чем в тех, где рассрочку не дают. Тут лучше оценить, насколько срочно нужна вещь и критична ли переплата.

Стабильность доходов. Если зарплату платят нерегулярно или её размер колеблется, то планировать ежемесячные платежи сложнее. Возможно, в этом случае лучше попробовать накопить на нужную вещь. Как вариант — заранее откладывать деньги на следующий ежемесячный платёж, если, например, дали премию.

Кредитная история. Данные о платежах по кредитным картам и рассрочкам в банках вносятся в кредитную историю. Если будет просрочка платежей, кредитная история будет подпорчена.

Но при этом рассрочку можно использовать для формирования кредитной истории, если у вас ещё не было кредитов. Это полезно, если, например, вы собираетесь в скором времени оформлять ипотеку. Клиентам с чистой кредитной историей банки повышают ставки и уменьшают кредитный лимит либо могут и вовсе не одобрить большой кредит: непонятно, насколько новый заёмщик будет дисциплинирован. Выплатив рассрочку без задержек, вы докажете банкам, что умеете справляться с ежемесячными платежами.

Инструкция

Приобрести в рассрочку понравившийся товар в магазине можно с помощью такой инструкции:

- Достоинства получения рассрочки на продукцию весьма очевидны. Клиентам нужно выбрать товар, оплатить согласованный процент, который составляет в пределах 30% от цены. После оплаты клиенты получают чек, с помощью которого дальше оформляется договор. На основании этого соглашения покупателям предстоит на протяжении оговоренного времени вносить в кассу магазина оговоренную сумму денег.

- Для покупки товара с помощью рассрочки клиентам необходимо в обязательном порядке иметь паспорт гражданина России и иной документ, подтверждающий личность клиента. При этом покупателям не нужно приносить справку о доходах, как это требуют многие банки при оформлении кредита. Клиентам не нужно подтверждать личный стаж работы. Поэтому это достаточно удобно. Ведь можно сэкономить время и деньги.

- Договор рассрочки составляется в 2 экземплярах для покупателя и продавца. В данном соглашении указываются все условия магазина, сумма, сроки погашения займа, реквизиты и телефоны для связи.

- Проценты за пользование предоставленной рассрочкой могут полностью отсутствовать или быть очень низкими (не больше 10%). Клиенты обязаны в оговоренный срок вносить нужную сумму средств на указанный в договоре счет. Также покупатели могут досрочно погасить договор, ведь магазины этому не препятствуют.

- Когда клиенты полностью погашают сумму за товар, то договор аннулируется и покупателю выдают чек, который подтверждает полную оплату.

Важно знать, что если клиенты не будут соблюдать сроки оплаты, то продавец может обратиться с исковым заявлением в суд, чтобы попросить вернуть товар или оплатить образовавшуюся задолженность

Главные отличительные черты

Рассрочка и кредит – два финансовых инструмента, разница между которыми кратко представлена в таблице ниже.

| Рассрочка | Кредит | |

|---|---|---|

| Оформление | покупатель и продавец | покупатель, продавец и банк |

| Цель | приобретение товаров | любые нужды |

| Взнос | от 0 до 30% | может отсутствовать |

| Процентная ставка | отсутствие переплат | до 30-40 % |

| Срок действия | от 3 мес. до 2 лет | от 6 мес. до 5 лет |

| Получение денег продавцом | частями | вся сумма сразу |

Особое внимание при выборе нужно уделить дополнительным платежам. Многие магазины предпочитают включать в оформление рассрочки дополнительные пункты, которые предполагают обязательное приобретение не только товара, но и комплектующих к нему

Это называется «акция», а согласно ее условиям участвуют только комплекты товаров, что не является нарушением закона, но способом его обойти.

Все выше сказанное относится к так называемой «истинной» рассрочке, когда в отношениях между сторонами не присутствует банк. Продавец получает стоимость товара не сразу, а равными частями в течение определенного (обычно не очень долгого) периода.

Но часто это понятие подменяется «беспроцентным кредитом», которого по самому определению кредита существовать не может. В этом случае клиент оформляет в магазине обычный банковский кредит, просто переплату по нему берет на себя магазин. То есть в момент оформления кредита он предоставляет покупателю скидку – в итоге по документам цена товара ниже как раз на сумму переплаты по кредиту. Но в этом случае продавец получает все деньги сразу, а далее клиент рассчитывается уже с банком.

Преимущества и недостатки программы «Товары в рассрочку» от Хоум Кредит банка

Судя по отзывам большинства клиентов, данный продукт во многом похож на ту рассрочку, которая предоставляется при покупках картой «Свобода», но без обязательного оформления именно такого платежного средства

Обзоры гласят о том, что цены в магазине Home Credit несколько завышены, но учитывая тот факт, что все удобно собрано в одном месте, а рассрочка предоставляется практически безо всяких условий и, что более важно, переплаты, это вполне понятный, пусть и негативный фактор. В остальном данный сервис пользуется очень высокой популярностью и вполне возможно, что уже в ближайшем будущем большинство остальных банков последуют примеру Хоум Кредита, создав собственные схожие площадки

Например, прямо сейчас Сбербанк работает над аналогичной программой.

Понятие рассрочки и ее отличие от кредитования

Что значит рассрочка простыми словами? Это оплата какого-либо товара или услуги не полностью, а частями в течение определенного времени (от 1 месяца до 3 лет). Регулируется это понятие Гражданским кодексом РФ. Вот, что там сказано.

Сегодня почти смешались два понятия: рассрочка и кредит. И если ошибку допускают рядовые граждане – это понятно, они не знакомы с нюансами того и другого способа оплаты. Но на сайтах крупных магазинов мы видим то же самое заманчивое слово “рассрочка”, но по сути – это потребительский кредит. Так чем рассрочка отличается от кредита?

Отличия от кредитования:

- Участие в договоре только двух сторон: продавца и покупателя.

- Отсутствие процентов по договору.

- Отсутствие штрафов и пени за просрочку платежа, комиссии за обслуживание.

- Пропуск даже одного платежа является основанием, чтобы продавец потребовал вернуть купленную вещь.

- Иногда требуется уплата первоначального взноса.

- Оформление на территории продавца.

- Простота оформления (часто требуется только паспорт).

- Договор регулируется только Гражданским кодексом, а кредитный договор – еще и Банком России.

Это характеристики идеальной рассрочки. По факту, я просмотрела предложения крупнейших торговых сетей страны, во всех речь идет о кредитовании. Правда, условия в любом случае выгоднее, чем по обычному потребительскому займу. А как же надписи на рекламных плакатах “без взносов, без процентов”? Они соответствуют действительности. Но необходимо понять, как это работает.

Например, вы решили купить ноутбук стоимостью 40 тыс. руб. Но для банка он стоит 36 тыс. руб. Такую скидку дал магазин. Вам напрямую он ее не даст. Выигрывают все:

- клиент оплачивает ту стоимость, что стоит на ценнике;

- банк зарабатывает в худшем случае на разнице, а в лучшем случае – ему удастся еще и продать вам страховку;

- магазин продал дорогостоящую вещь и приобрел лояльного покупателя.

Что можно купить в рассрочку? Практически все что угодно. Но, в основном, эта процедура применяется к дорогим товарам: шубы, мебель, электроника и бытовая техника, драгоценности, некоторые услуги.

Со скольки лет можно взять в рассрочку товар? Анализ действующих предложений крупных торговых сетей показал, что в возрасте от 18 до 70 лет.

Условия программ разные. Зависят от банка, который выступает кредитором. К сожалению, я не нашла рассрочку в чистом виде, без участия банка. Поэтому на примерах трех крупных магазинов разберем, как работает программа с участием трех сторон: банка, продавца и покупателя.

Чем отличается кредит от рассрочки?

Рассрочка и кредит позволяют сделать то, на что не хватает денег — купить новый телефон, автомобиль, оплатить ремонт, лечение и т.п. Рассрочку и кредит часто путают, хотя они — не одно и то же.

Рассмотрим, чем отличается рассрочка от кредита. Разницу можно типизировать по:

- условиям предоставления услуги — договор заключают между банком и заёмщиком, этим кредит отличается от рассрочки, когда в сделке участвуют только покупатель и продавец,

- цели выдачи — рассрочку нельзя получить наличными, её предоставляют на покупку чего-то конкретного (нового телефона), этим она отличается от кредита — взятые в банке деньги кредитор тратить не обязан,

- времени предоставления — относительно небольшой срок при рассрочке (от нескольких месяцев до года-двух),

- отношению к кредитной истории — чаще всего она не влияет на возможность взять товар в рассрочку, чем отличается от кредитования,

- предоплате — 10-20% стоимости товара сразу — обычная история при рассрочке,

- предмету залога — при рассрочке это приобретённый товар (новый телефон), при кредитовании — машина, квартира и т.п. (то, что прописано в договоре с займодателем),

- отсутствию/наличию процентов — рассрочку выдают после первоначального взноса, остаток покупатель возвращает равными долями без процентов.

Бывает ли рассрочка с процентами?

Бывает. Но тогда это замаскированный кредит, в чем покупатель может удостовериться, внимательнее перечитав договор.

Скажем, газовую плиту продают в магазине за 20 000 рублей под «беспроцентную рассрочку». Деньги на покупку выдаёт банк-партнёр, установивший 15-процентный кредит, что для покупателя может так и остаться тайной. Магазин сделает скидку, покрывающую сумму этих процентов — и кредит от рассрочки не отличить.

Это нечестно по отношению к клиенту, имеющему право не беспроцентную финансовую услугу — именно этим рассрочка отличается от кредита.

Но это не значит, что возможность купить новый телефон в рассрочку вам дарят. Разница в виде дополнительного сбора (300-800 рублей) на оформление документов и рассмотрение анкеты — это нормально. Ненормально, когда вам не говорят об этом — сбор аналогично процентам могут включить в стоимость товара.

Будьте внимательнее.

На что необходимо обращать внимание при покупке товара в рассрочку?

Конечно, привлекательные предложения рассрочки от крупных магазинов просто заманивают. Некоторые покупатели приобретают товар, просто потому, что на него выгодные условия

Именно поэтому опытные эксперты настоятельно рекомендуют не торопиться и внимательно обращать внимание на все нюансы данной сделки

На что обратить внимание:

Стоимость. Как уже было сказано, очень часто магазины завышают цены, с целью продажи конкретного товара

Штрафные санкции. Подписав договор на покупку товара, каждый покупатель обязан перечислять средства в срок. При нарушении условий магазин может затребовать возврата товара. При этом выплаченная сумма денег покупателю не возвращается

Способы оплаты. Каждый клиент должен четко знать, как и когда вносить оплату, чтобы выполнять требования договора

Спорные ситуации. Как правило, все спорные моменты решаются либо путем проведения переговоров, или в судебном порядке. На практике второй способ решения проблемы наиболее распространен

Обязанности сторон. Каждый клиент точно должен знать свои обязанности. Как правило, они прописаны в договоре отдельным пунктом

Страхование. Зачастую кредиторы прописывают обязательное условие – это ежегодное оформление договора страхования жизни и здоровья

Если данное условие будет нарушено, то банк может увеличить процентную ставку на 1-3%

Дополнительные платы

Важно обратить внимание, какие дополнительные платы предусмотрены по договору. Часто финансовая компания взимает плату за ведение счета или смс-уведомления

От некоторых взносов можно отказать

Чем рассрочка отличается от кредита?

Чтобы понять, чем отличается рассрочка от кредита, сперва, разберем значения этих видов экономических услуг.

Кредит — это вид финансового взаимодействия, при котором одна сторона предоставляет другой деньги или иные ресурсы на определенное время, а вторая сторона обязуется вернуть полученные средства и комиссию в установленный срок.

Рассрочка — это вид оплаты товаров или услуг, при котором покупателю предоставляется возможность производить расчет частями в течение оговоренного периода времени.

Несмотря на схожесть формулировок, имеется ряд отличий, которые на первый взгляд не столь очевидны. Рассрочку и кредит можно сравнить по следующим критериям:

1. Предоставляемые средства.

Рассрочка рассчитана на приобретение некоего товара или услуги. Она не может быть получена деньгами. А вот, кредит может быть выдан в денежном эквиваленте, а также предоставлен для покупки материальных ценностей.

2. Проценты.

Предоставление кредита, как правило, облагается дополнительными процентами. В рамках договора заемщик обязан полностью вернуть полученную сумму, а также комиссию за пользование деньгами или товаром. В свою очередь, рассрочка не подразумевает какие-либо проценты сверх стоимости товара или услуги.

Если продавец предоставляет рассрочку с определенной процентной ставкой, то это не более, чем завуалированный кредит с подменой понятий.

3. Срок предоставления.

Поскольку кредит подразумевает выплату дополнительных процентов, продавцу выгодно заключать договоры на длительный период. Ведь чем выше срок кредитования, тем больше переплата со стороны заемщика. Как следствие, кредиты предоставляются на сроки от нескольких лет до нескольких десятилетий. Рассрочка же нацелена на формирование доступности товара с его оплатой частями. Как правило, цена одинакова при единовременной оплате и при покупке в рассрочку. Продавец не имеет преимуществ при затяжных сроках рассрочки. Поэтому такая форма продаж предоставляется на сравнительно небольшой промежуток времени, в основном, до года.

4. Требуемые документы.

В большинстве случаем для получения рассрочки потребуется только паспорт. В зависимости от условий при получении кредита могут потребоваться:

- Паспорт

- Справка о доходах

- Копия трудовой книжки

- СНИЛС

- Военный билет

- Медицинский полис

- и другие документы

5. Наличие кредитной истории.

Для предоставления рассрочки, продавца не интересует кредитная история покупателя. А вот кредитные организации досконально изучают информацию о своих клиентах. Кредитная история является одним из основных факторов для принятия решения об одобрении кредита.

6. Время оформления.

В связи с тем, что при рассрочке не проводится дополнительных проверок, и процесс оформления имеет упрощенную форму, на заключение договора уходит, как правило, несколько минут. А вот, получение кредита может занять от одного до нескольких дней.

7. Первоначальный взнос.

Так как рассрочка подразумевает покупку товара или услуги с оплатой по частям, первый платеж, в большинстве случаев, является обязательным. Оплата происходит перед получением покупки и может составлять 10-30% от полной стоимости. В случае с кредитом, первоначальный взнос не требуется. Однако, многое зависит от договора кредитования.

8. Залог.

При получении рассрочки, покупателю не нужно вносить какой-либо залог. В примере с кредитом все иначе. Если сумма кредита или стоимость товара сравнительно низкая, то в таких случаях требование залога может отсутствовать. Однако, частым случаем предоставления кредита является обязательство предоставить залоговое имущество (машина, квартира, земельный участок и т.д.) или поручителя.

9. Право собственности на товар.

Покупая товар в рассрочку, покупатель получает его на условиях пользования. Только лишь после полного погашения рассрочки покупка становится собственностью. По условиям предоставления кредита, приобретенный товар сразу оказывается собственностью.