Центральный каталог кредитных историй — как сделать запрос и получить справку

Содержание:

- FAQ по кредитным историям и БКИ (вопросы и ответы)

- Как часто обновляется информация

- Обращение в БКИ

- Российские бюро кредитных историй

- Реестр бюро кредитных историй

- Запрос на предоставление сведений о бюро кредитных историй

- Обязательно ли для получения информации по своим кредитам контактировать с ЦККИ

- Заблуждения о БКИ

- Что такое кредитная база

- Какие данные содержит официальный сайт ЦККИ для физ лиц?

- Как сделать запрос в ЦККИ, зная код субъекта КИ

- Что такое ЦККИ и чем он занимается

- Как долго хранятся данные

- Что такое ЦККИ

- Как проверить кредитную историю в ОКБ онлайн?

- Получаем кредитную историю онлайн на примере БКИ24.инфо

- Как ЦБ РФ хранит кредитную историю

FAQ по кредитным историям и БКИ (вопросы и ответы)

Есть ли банки, которые не проверяют кредитную историю перед выдачей кредита?Нет. Все банки, МФО и МКК проверяют кредитную историю в обязательном порядке. Не проверяют кредитную историю только ломбарды.Как исправить/улучшить/почистить свою кредитную историю?Все события хранятся в кредитной истории 10 лет, ничего «почистить» не получится. Поэтому, если у вас есть действующие просрочки, их нужно, конечно, закрыть. Сами факты просрочек — останутся. Но можно дописывать в вашу КИ новые позитивные события (ежемесячные платежи по кредитам или кредитным картам), тогда ваша кредитная история и кредитный рейтинг будут улучшаться.Как узнать кредитную историю другого человека (жены/родственника/брата/свата)Коротко говоря — никак. По законодательству, доступ к кредитной истории жестко ограничен. Узнать свою кредитную историю может только сам ее владелец. Вариантов всего два

- Попросить этого другого человека самостоятельно обратиться в БКИ и узнать свою кредитную историю (возможно, это и в его интересах тоже)

- Если у вас есть нотариально оформленная доверенность, согласно которой вы можете запрашивать эти данные от другого лица, т.е. если вы являетесь официальным представителем субъекта, тогда вы можете напрямую запрашивать сведения о кредитной истории этого лица в БКИ. Но это уже не онлайн.

Как проверить/узнать свою кредитную историю через Госуслуги?Тоже никак. На сайте Госуслуги никакие кредитные истории не хранятся и доступ к ним через этот сайт не осуществляется.

Скажете, но как же так, везде пишут что можно!

На самом деле, все кредитные услуги хранятся на серверах БКИ — Бюро Кредитных Историй. И эта информация очень хорошо охраняется, примерно на том же уровне что и Гостайна. Но если у вас есть аккаунт на сайте Госуслуг, он используется для вашей идентификации (что вы — это вы). В этом случае вы можете получить свою кредитную историю на сайтах БКИ напрямую, но сначала они вас отправят для идентификации на сайт Госуслуги. Если вы не зарегистрированы на Госуслугах, то получить свою кредитную историю онлайн самостоятельно вы не сможете.

Кроме того, на самом сайте Госуслуг можно обратиться к услуге «Получения списка БКИ, где хранится ваша кредитная история». Большого смысла в этом нет, если вы уже пару раз брали кредитные продукты в разных банках. Наверняка информация об этом уже попала во все 3(три) основных БКИ.

Если банки постоянно отказываются выдавать вам займы из-за плохой репутации, то исправить ситуацию быстро поможет уникальная программа «Кредитный доктор» Совкомбанка. Это эксклюзивное, но в то же время эффективное решение поможет получить большой лимит денег в долг за три простейших шага. После выполнения условий программы можно снова наслаждаться преимуществами кредитов, начав финансовую историю с чистого листа!

Как часто обновляется информация

Создание и формирование КИ осуществляется с того момента, как будет оформлен первый заём, независимо от размера суммы. Информация поступает непроверенная и неотредактированная, что существенно увеличивает возможность попадания ошибки в персональные данные. Это одна из причин, по которой специалисты рекомендуют периодически проверять свое досье.

Как прописано в действующих законодательных нормах, обновляют КИ не позже чем через 10 дней после события:

- поступил очередной платеж;

- появилась просрочка;

- образовалась задолженность;

- обратился за получением нового банкового кредитового продукта, иное.

Нужно учитывать ключевой момент – все, что попадает в БКИ, остается в архивах согласно строго указанному времени.

Обращение в БКИ

Классическим вариантом получения данных КИ остается пока еще запрос в БКИ. На сегодняшний день ведут свою деятельность около 16 бюро. Поэтому вероятность того, что перечень будет состоять из нескольких учреждений – велика.

Последовательность действий следующая:

- Прохождение идентификации личности – если вы только получили код субъекта, то она уже пройдена;

- Заполнить формы запросов в каждое бюро в отдельности. Указать подробную и точную персональную информацию;

- Отправить по почте или телеграммой заявки во все БКИ из перечня, с заверенной нотариусом или почтовым представителем подписью;

- Ожидать около 3 – 10 дней отчет КИ.

На заметку! Каждый гражданин вправе запросить 1 раз в год свои данные КИ в БКИ бесплатно. Последующие заявки обойдутся в 450 – 700 рублей.

Популярность набрал портал – партнер НБКИ – бки24.инфо. Онлайн сервис предоставляет своим клиентам услуги 24 часа в сутки, без выходных и праздников.

Заявку оставить можно за 1 минуту:

Факт! Главное преимущество рассматриваемого портала – не нужны лишние манипуляции: ни код субъекта, ни процедуры идентификации. Заполни заявку, заплати символическую плату, получи ценную информацию.

Рейтинг от бки24.инфо – клад для клиентов, которые хотят видеть, понимать и контролировать свое состояние долгов, обязательств в режиме онлайн.

История всех прошлых, действующих долгов перед финансовыми компаниями – важная информация о заемщике для финансовых организаций. Такие данные требуют постоянного контроля и анализа со стороны заемщиков.

Российские бюро кредитных историй

НБКИ национальное бюро кредитных историй

Данная организация является самой крупной на рынке. Она имеет наибольшее число партнёров среди банков и МФО. Количество человек, информация о которых хранится в базе кредитных историй физических лиц НБКИ, превышает 80 миллионов. Учреждение не только выполняет привычные для БКИ функции. Оно занимается сбором масштабной статистики по кредитам. Если в СМИ появляется информация о самых закредитованных регионах или о проценте выплачиваемых займов, это с большой вероятностью собранная ими информация.

Equifax

Это бюро является вторым по значимости на российском рынке. История этой компании началась ещё в США. Это международный сервис по сбору информации о заёмщиках. Она ориентирована на предоставление клиентам наиболее полной информации о своём кредитном рейтинге.

Реквизиты!

Юридический адрес: Тюменская область, г. Тюмень, ул. Максима Горького, 68, корп. 1 1/1

Почтовый адрес: 625048 Тюменская область, г. Тюмень, ул. Механическая, 27, а/я 134

Контактный телефон: +7 (3452) 39-02-73; +7 (3452) 39-02-83

Межрегиональное бюро кредитных историй это организация, специализирующаяся на сборе информации о клиентах из Урало-Сибирского региона. Наиболее известна она в Тюменской области. Сайт организации имеет удобный и интуитивно понятный интерфейс. Круглосуточная служба получения информации онлайн позволяет быстро запрашивать информацию о контрагентах. Рекомендуется к использованию людьми, проживающими в регионе дислокации.

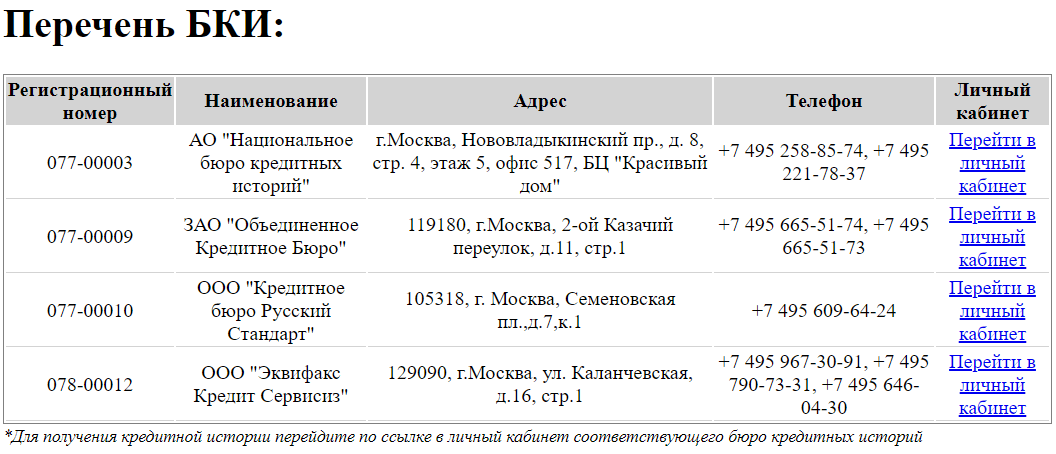

Реестр бюро кредитных историй

Всего БКИ 13, причём ваша КИ может быть в абсолютно любом. А если кредитор сотрудничает с несколькими организациями, или у вас кредиты в различных банках, то отчёты будут находиться в разных бюро. Но все они в любом случае включены в общий реестр бюро кредитных историй, который вы сможете отыскать на веб-ресурсе ЦБ РФ.

Центральный банк России имеет собственный официальный веб-сайт, на котором посетители могут повышать осведомлённость о финансовых отношениях и совершать некоторые действия, в том числе выяснение сведений, касающихся кредитной истории. Адрес в сети – www.cbr.ru.

К сведению! Разглашение информации о кредитах гражданина нарушает её конфиденциальность и незаконно. Поэтому требуется согласие непосредственно субъекта кредитной истории (её владельца – заёмщика) на получение кредитного отчёта из бюро.

Запрос на предоставление сведений о бюро кредитных историй

Запрос должен быть составлен в соответствии с некоторыми правилами. Они практически не различаются для физлиц и юрлиц – так, следует указать основные сведения, ФИО (наименование) лица, адрес контактной почты и другие запрашиваемые данные.

Для получения нужной информации достаточно сделать запрос один раз. После этого физическим и юридическим лицам не нужно будет проходить весь алгоритм действий, так как уже будет известно, какие бюро располагают сведениями об их досье.

Правила заполнения формы запроса субъекта кредитной истории юридического лица

Перед тем как заполнить форму запроса, следует подготовить пакет документов. Указывать можно только достоверную информацию, иначе ответ не будет прислан. Так, при необходимости, юридическое лицо предъявляет оригиналы требуемых документов. Обязательно указывается название, ИНН, № регистрации.

Периодически рекомендуется запрашивать данные из БКИ. Сначала определяется, в каких бюро сведения есть путем запроса в ЦККИ, после этого нужно обращаться в БКИ, специализирующиеся на предоставлении информации. При помощи КИ проверяется финансовая репутация компании, определяется, есть ли у нее долги, насколько большая кредитная нагрузка.

Правила заполнения формы запроса субъекта кредитной истории физического лица

Нужно указать ФИО, а также информацию из паспорта или другого документа, удостоверяющего личность. Прописываются данные из документа, контактный адрес для получения местонахождения организаций, систематизирующих КИ лица.

История из БКИ играет важную роль в жизни людей. Исходя из ее данных, могут определяться дальнейшие отношения с кредиторами, страховыми организациями, сведения влияют на возможность принятия на некоторые должности.

Обязательно ли для получения информации по своим кредитам контактировать с ЦККИ

ЦККИ помогает решить заемщикам важную задачу: получить данные по всем имеющимся у них займам. Для того чтобы не иметь проблем в будущем с получением кредитов, трудоустройством, выездом заграницу и многими другими вопросами, нужно в обязательном порядке периодически эту информацию проверять. Только так можно быть уверенным, что там все данные отображены правильно. Для бесплатной проверки КИ, которую можно делать только раз в год, контакт с ЦККИ (в случае отсутствия информации о своем БКИ) обязателен. Однако есть значительно более быстрый и простой способ получения тех же данных – это заказ кредитного рейтинга. Процесс его получения не требует ни дополнительных усилий, ни большого количества свободного времени. А кроме того, факт получения кредитного рейтинга (в отличие от получения ответа на запрос КИ) не оказывает негативного влияния на кредитную историю.

Заблуждения о БКИ

Низкий уровень финансовой грамотности породил много слухов, формирующих неверное представление о назначении бюро. Первым из них является то, что они намеренно фиксируют только плохую информацию о заёмщиках. Если бы это было правдой, бюро уже прекратили бы своё существование. Миссией БКИ является предоставление объективных и правдивых сведений о контрагентах. Они осуществляют скоринг автоматизированно и беспристрастно.

Другим неверным представлением является то, что БКИ являются коррумпированными организациями, которые за фиксированную сумму удаляют из баз информацию о недисциплинированных клиентах. Ни одно бюро таких услуг не предоставляет. Можно с их помощью улучшить кредитную историю через оспаривание просрочки платежа. Но это можно сделать лишь в том случае, если рейтинг испортился по ошибке банка.

Таким образом, бюро кредитных историй – это организации, которые занимаются сбором информации о заёмщиках. Они проводят оценку рисков для финансовых учреждений. На основе предоставляемых БКИ данных банки решают, выдать кому-то кредит или нет. Деятельность бюро дисциплинирует заёмщиков и повышает доверие кредиторов к лояльным клиентам. С помощью БКИ бесплатно получить отчёт по своей истории можно раз в год.

Что такое кредитная база

Кредитная база — набор персональных данных граждан, которые хотя бы раз в своей жизни оформляли кредит или займ. Доступ к этим данным может получить заемщик или третьи лица, с письменного заверенного согласия заемщика.

Кроме того, отдельно существуют базы должников. Они нужны банкам, чтобы отследить неплатежеспособных кредиторов. Черные списки злостных неплательщиков строго конфиденциальны и не доступны ни бесплатно, ни за деньги.

Один из вариантов проверки — на сайте судебных приставов РФ. Там нужно ввести свои данные и узнать свой статус. Но в этой базе хранятся только данные по тем делам, которые попали в суд, и по которым было начато исполнительное производство. Если дело еще не дошло до суда, или банк решил не судиться и списал долг (такое тоже бывает) — вы окажетесь в черном списке, но не на сайте ФССП.

Сама история состоит из трех частей: титульной, основной, закрытой и информационной. Титульная хранится в ЦККИ. Информационная и закрытая части сохраняют информацию о самом кредите, их количестве и процессе погашения долга клиентом (как погашал, были ли просрочки, в течение какого срока).

Какие данные содержит официальный сайт ЦККИ для физ лиц?

В ЦККИ стекается информация о титульной части портфолио заемщиков, из всех БКИ России. В титульной части кредитной истории содержатся такие данные:

- наименование БКИ;

- ФИО гражданина;

- дата и метро рождения;

- серия и номер паспорта;

- кем и когда выдано удостоверение личности;

- контакты заемщика – мобильный, рабочий или домашний номер.

В реестре временно сохраняются базы данных реорганизованных, ликвидированных и исключенных из списка компаний, собирающих данные о кредитах и микрозаймах.

Вот какие функции доступны пользователю на официальном сайте центрального каталога о бюро кредитных истории России:

- Реестр БКИ.

- Сведения для посетителей о БКИ, внесенных в каталог.

- Запрос в ЦККИ.

- Изменение кода субъекта кредитной истории либо его аннулирование.

- Заявление для установки дополнительного КС.

- Документы, ФЗ, правовые акты и проч.

Теперь о том, как получить сведения из ЦККИ о БКИ. Все зависит от наличия у заемщика кода субъекта. Далее рассматриваются варианты получения КИ, зная код и без него.

Код субъекта для получения кредитной истории заемщика

Код представляет собой комбинацию цифр и латинских букв либо цифр и русских букв. Комбинация присваивается при заключении кредитного договора. Поэтому, если требуется найти код, стоит посмотреть договор или приложение к нему.

При необходимости на сайте можно изменить код субъекта либо аннулировать его. Для этого заполняются соответствующие формы. Необходимо указать фамилию, имя, отчество, паспортные данные, контакты, затем старый код субъекта и новый (его можно придумать самостоятельно).

При наличии комбинации нужно зайти на сайт, выбрать раздел «Запрос на предоставление информации о бюро КИ», затем войти как субъект:

Далее пользователю предложат выбрать один из двух вариантов – если знает код субъекта либо не знает. При первом варианте появляется анкетная форма – это и есть запрос в ЦККИ. Необходимо согласится с условиями использования сайта и поставить галочку под правилами. В ЦККИ предоставляются такие данные:

- ФИО;

- паспортные данные;

- когда и кем выдан паспорт;

- код субъекта;

- адрес электронной почты.

Затем нажать под формой «отослать данные» и дождаться письма на электронную почту. Письмо содержит наименования БКИ, где хранится кредитная история заемщика, адреса и телефоны.

Еще можно сделать запрос в ЦККИ, имея доп. код субъекта. Для этого заполняется форма на сайте ЦБ в разделе запроса в ЦККИ.

Что делать, если субъекта нет

Если кода нет либо заемщик не может его найти, то есть несколько вариантов решения проблемы. Нужно либо создать свой код, что можно сделать онлайн на сайте, либо сделать запрос в одно из ведомств для его получения.

Получить свой кредитный код можно здесь:

- в банках;

- в БКИ;

- через офисы почты;

- в нотариальных конторах;

- в любых кредитных центрах;

- в МФО;

- в кредитном кооперативе.

При обращении в банковское или другое ведомство нужно обязательно иметь при себе российский паспорт. Можно направить запрос в ЦККИ телеграммой. При отсутствии у человека портфолио придет ответ, что ничего не найдено, и реквизиты отсутствуют (указанные в заявлении).

При направлении запроса в письменном виде указываются те же данные, что и при онлайн заявке. Под заявлением необходимо лично поставить подпись в присутствии оператора связи.

Как сделать запрос в ЦККИ, зная код субъекта КИ

Чтобы сделать запрос в Центральный каталог, имея информацию о своем коде субъекта КИ, нужно сделать выполнить следующие действия:

Выбор формы отношения к кредитной истории (заемщик является субъектом, все остальные – пользователями):

Выбор значения, подтверждающего то, что код субъекта известен:

Выбор соответствующего значения согласно тому, кто именно делает запрос: физическое или юридическое лицо

Конкретный человек, который хочет узнать свою КИ, является физическим лицом, а компания, отправляющая аналогичный запрос, – юридическим.

Проставление галочки, подтверждающей факт ознакомления с условиями интернет-запроса.

Заполнение формы, проставление галочки, подтверждающей факт ознакомления с правилами запроса, нажатие на «Отослать данные».

ВАЖНО!Чтобы запрос был обработан, нужно правильно заполнять форму. А именно:

ФИО граждан РФ писать кириллицей (например, «Иванов Иван Иванович»).

Дату указывать, сначала отображая число, далее – месяц, а потом – полностью год, в следующем формате «02.09.2009».

Номер и серию паспорта писать слитно (например, «4608654327»).

Между словами делать не больше одного пробела.

Получение подтверждения того, что запрос отправлен:

Получение ответа на указанный в запросе email:

если у указанного субъекта КИ нет кредитной истории или если форма заполнена с ошибками (в том числе по причине смены паспорта или фамилии), ЦККИ пришлет ответ с просьбой уточнить реквизиты запроса (основные причины, по которым может прийти такой ответ, указаны на схеме);

если у указанного субъекта кредитная история есть и форма была заполнена правильно, ЦККИ на электронную почту отправит список БКИ, которые хранят нужную кредитную историю.

После всех этих действий можно уже непосредственно заняться вопросом получения самой кредитной истории.

Что такое ЦККИ и чем он занимается

ЦККИ – это отдельное подразделение, полное наименование которого – Центральный каталог кредитных историй. Официального сайта у него нет, но организация бесплатно оказывает гражданам некоторые услуги. ЦККИ относится к российскому Центральному банку, и все обращения формируются именно через банк России и его веб-ресурс.

Отличие ЦККИ от ЦБКИ

В юрисдикцию подразделения входят структуризация хранящихся в БКИ сведений, а также контролирование функционирования бюро. Он регистрирует их в реестре, проверяет законность деятельности, оказывает помощь в ликвидации. Ещё одна функция – сотрудничество с гражданами, направленное на передачу данных о том, где КИ хранятся.

Но в соответствии с актуальным законодательством Российской Федерации отчёты передаются в ЦККИ не в полном объёме: поступают лишь титульные части с основными персональными идентификационными сведениями о заёмщиках, и Центробанк не занимается выдачей отчётов, поэтому здесь не удастся узнать искомые кредитные истории ни бесплатно, ни за деньги. И подать запрос в БКИ с сайта ЦБ РФ также невозможно. Тут можно лишь узнать, где именно искать кредитную историю, и это удастся проверить

Если учесть, сколько бюро кредитных историй работает в России, то выяснение места хранения актуально и обязательно, тем более что центрального бюро кредитных историй (ЦБКИ) не существует, как нет и его официального сайта, позволяющего бесплатно и онлайн узнавать КИ.

Как долго хранятся данные

Все сроки указаны в ст.7 ФЗ №218 и составляют порядка 15 лет после того, как произошло последнее изменение. Только это является основанием полностью аннулировать КИ, с удалением даже самых незначительных нарушений. Однако начнет создаваться вновь, при каждом последующем обращении в соответствующие структуры, предлагающие услуги кредитования.

Кроме этого, законом предусмотрены ситуации, когда это событие может случиться раньше:

- при оформлении займа через подложные документы, с предоставление доказательств совершенного мошенничества;

- при отказе со стороны кредитополучателя передавать личные данные в БКИ.

Для всех остальных случаев требования остаются неизменными.

Что такое ЦККИ

Информацию о заемщиках необходимо было собирать с целью расчета банками рисков при сотрудничестве с клиентами. Так, при наличии сведений о финансовом поведении лица проще принимать решение о выдаче денег, сумме, сроке займа и т.д.

В связи с появившейся необходимостью были созданы БКИ – они содержат сведения о кредитном поведении заемщиков. Так, банки должны были передавать сведения о взятых кредитах и особенностях их погашения в бюро. Это делалось для того, чтобы впоследствии финансовые организации могли узнать информацию для оценки клиента путем скоринга. Такая оценка значительно сокращала время рассмотрения заявок и снижала вероятность невозвращения заемщиком денег кредитору.

Важная роль принадлежит Центральному каталогу (ЦККИ) кредитных историй. ЦККИ – часть Банка России (ЦБ). ЦК не специализируется на хранении основных сведений из досье, он имеет данные только о местонахождении историй. В ЦККИ находятся только титульные части и коды субъектов. Эта часть включает подробные данные о заемщике – ФИО, сведения из паспорта, ИНН, СНИЛС.

Что можно найти в ЦККИ

ЦККИ – часть ЦБ РФ, задача которой – предоставлять информацию о кредитных историях, а точнее, об их местонахождении. Так, лицо может получить перечень БКИ, которые хранят сведения о нем. Каталог не выдает данные из самих КИ, только информацию о Бюро, которые сохраняют данные.

Работать с ЦККИ онлайн можно, зная свой код. Он присваивается при первом оформлении кредита, действует неограниченное время. Если человек ни разу не брал ссуды, у него этот код отсутствует, КИ является нулевой.

Какую проверку предлагает крупнейшее бюро кредитных историй

Сейчас существует множество БКИ, однако наиболее крупными являются Центральное бюро кредитных историй, Национальное БКИ, Эквифакс, Русский стандарт. По данным статистики, более 0,9 КИ находится в НБКИ. Данное учреждение сотрудничает с большим количеством банков, МФО.

Пользователь может составить вопрос и получить ответ из Бюро на электронную почту. Данный отчет будет содержать скоринговый балл, факторы, повлиявшие на итоговый результат, информацию о займах – открытых и закрытых.

Как проверить кредитную историю в ОКБ онлайн?

Проверить свою кредитную историю через ОКБ можно сравнительно просто. Для клиентов доступно несколько способов, каждый из которых имеет как свои преимущества, так и недостатки. Выбирать можно любой, на конечный результат это не повлияет.

Регистрация аккаунта

Самый простой и доступный всем вариант – это зарегистрироваться в Объединенном кредитном бюро (на официальном сайте) и получить доступ ко всей информации, касающейся клиента. Для этого, нужно:

- Перейти на портал компании.

- Зайти в раздел «Получить кредитный отчет».

Выбрать вариант «Войти с логином и паролем».</li>

Нажать на кнопку «Зарегистрироваться».</li>

Ввести адрес электронной почты и номер телефона.</li>

Подтвердить личность.</li></ol>

Подтверждение личности

Для того, чтобы компания была уверена в том, что она выдает информацию именно владельцу кредитной истории, а не постороннему человеку, требуется подтвердить личность. Сделать это можно несколькими основными способами, описанными ниже.

Через Сбербанк

Если заявитель одновременно является и клиентом Сбербанка, он может подтвердить свою личность войдя в личный кабинет ОКБ через Сбербанк. Для этого, нужно:

- Перейти на сайт ОКБ и зайти в раздел авторизации личного кабинета.

- Выбрать вариант «Войти по Сбербанк ID».

Ввести логин и пароль, которые используются при авторизации в Сбербанк Онлайн.</li>Подтвердить информацию кодом из СМС уведомления.</li>Зайти в сервис. После этого данные клиента будут автоматически загружены в БКИ «ОКБ» и пользователь получит доступ ко всем необходимым инструментам.</li></ol>

Через Госуслуги

Второй популярный вариант онлайн подтверждения личности – зайти при помощи данных, используемых для входа на портал Госуслуг. Так как у большинства граждан РФ есть свой аккаунт на этом сервисе, такая схема доступна практически всем. Инструкция:

- Перейти на сайт ОКБ и зайти в форму авторизации личного кабинета.

- Выбрать вариант «Войти через Госуслуги».

- Ввести данные, которые используются для входа на портал «Госуслуг».

- Подтвердить факт авторизации.

- Как и в предыдущем случае, вся информация о клиенте, необходимая ОКБ, будет загружена автоматически.

В офисе

Если варианты подтверждения личности через интернет не устраивают клиента или по какой-то причине для него недоступны, можно пройти проверку в офисе компании. Для этого нужно взять с собой паспорт и лично посетить офис. Он находится по адресу г.Москва, пер.2-й Казачий, дом 11, стр.1. Дополнительные требования не выдвигаются. Найти строение по указанному адресу можно при помощи любого доступного навигатора. В офисе нужно лишь заявить менеджеру о причине посещения и предоставить паспорт. Все остальные сделают уже сотрудники компании.

Отправка запроса телеграммой

Следующий способ является достаточно нестандартным, но все равно актуальным. Можно отправить заявление на подтверждение личности посредством заверенной телеграммы. Отправлять ее необходимо по адресу: г.Москва, ул.Большая Татарская, дом 9. В телеграмме должна быть следующая информация:

- Запрос подтверждения личности в форме фразы «Прошу активировать мой личный кабинет».

- ФИО заявителя, например, «Иванов Иван Иванович».

- Дата рождения клиента.

- Место рождения пользователя.

- Серия и номер паспорта, а также кем он выдан.

- Адрес электронной почты, который использовался для регистрации.

- Контактный номер телефона.

- Подтверждение наличия подписи заявителя.

Пример телеграммы:

Отправка запроса по почте

Следующий способ – подтверждение личности при помощи письма. Общий принцип тот же, что и в предыдущем случае, не меняется даже адрес. К нему можно добавить только индекс: 115184. Также следует учитывать тот факт, что подпись клиента на письме должна быть заверена нотариусом (это платная услуга). В письме указывается та же информация, которая используется и при отправке телеграммы, но немного в другой форме. Пример:

Подача запроса в БКИ ОКБ

После того как клиент активирует учетную запись (подтвердит личность), он может заказать и выписку из кредитной истории. Как и в случае с подтверждением личности, доступно несколько вариантов. Самый простой – на сайте компании:

- Перейти на сайт БКИ «ОКБ».

- Зайти в раздел входа в личный кабинет.

- Авторизоваться любым удобным способом.

- Заказать кредитную историю. Например, если входить в личный кабинет через Сбербанк Онлайн, кнопка оформления выписки может выглядеть так:

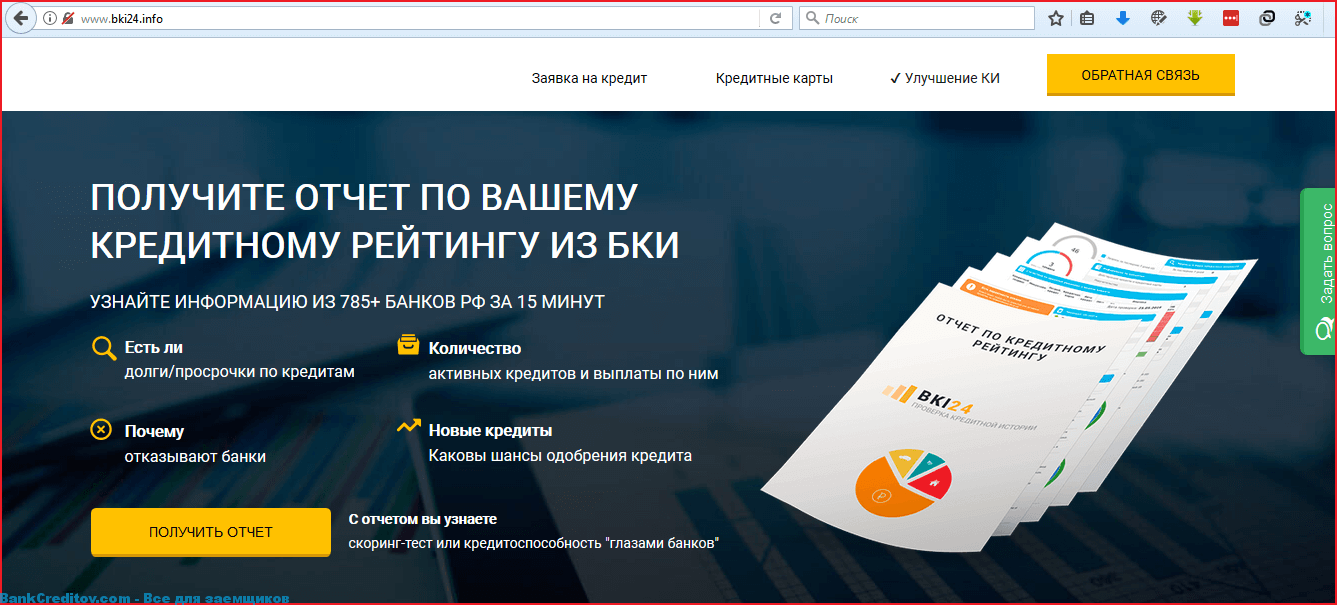

Получаем кредитную историю онлайн на примере БКИ24.инфо

Получить историю кредитов бесплатно можно в бюро разными способами: сделать онлайн-запрос с официального сайта, написать личное заявление в офисе, послать телеграмму или письмо. Но отделения многих БКИ находятся в Москве, а остальные способы довольно проблематичны и иногда требуют затрат. Поэтому удобнее, проще и быстрее воспользоваться специальным сервисом.

«БКИ24.инфо» – партнер крупного российского бюро «НБКИ». Создавать заявку просто:

- Заходите на сайт сервиса – https://www.bki24.info/.

- Жмите на желтую виртуальную кнопку получения отчета.

- Заполняйте форму.

- Совершайте удобным способом оплату (стоимость услуги – всего 340 рублей).

- Ожидайте час и проверяйте электронную почту, на которую поступит готовый отчет.

Сервис не только определяет вашу кредитоспособность и историю кредитов, но и позволяет рассчитать персональный кредитный скоринг – присвоенную вам оценку. Отчет имеет формат PDF и состоит из пяти страниц, где вы найдете данные о долговых обязательствах, о заключенных договорах, о проверке документов, о причинах результата и о действиях, направленных на улучшение репутации.

Запросите в Центральном каталоге кредитных историй актуальный и полный список хранящих КИ бюро, чтобы узнать, куда обращаться. А потом направляйте запрос в бюро удобным способом и оценивайте свою репутацию, кредитоспособность и шансы на получение нового кредита.

Как ЦБ РФ хранит кредитную историю

Центробанк не хранит КИ, а ведет реестр бюро, которые их хранят. Разные банки сотрудничают с разными бюро, таким образом информация от одного гражданина может храниться сразу в двух или трех бюро (если он выбирал кредиты в разных банках). Если история хранится в трех бюро, то клиент имеет право сделать 6 бесплатных запросов в год.

После заполнения заявки на получения кредита и одобрения или отказа, банк заполняет документы о факте обращения в организацию и о статусе кредита и отправляет их в БКИ. Бюро собирает эти данные, объединяет в один документ. Форма истории всегда одинаковая для любого банка и клиента.

После того, как гражданин взял последний кредит, база хранит его кредитную историю в течение еще 10 лет. По закону гражданин может два раза в год сделать запрос, чтобы узнать информацию о своих кредитах и долгах бесплатно. Вместе с историей можно узнать кредитный рейтинг. Центробанк еще не придумал единых критериев для формирования этого рейтинга, поэтому каждое бюро формирует его на свое усмотрение.

Кредитная история важна как для заемщика, так и для кредитора, ведь обе стороны преследуют одну цель — заключение выгодной сделки. Кредитные истории хранятся в БКИ, а данные обо всех БКИ — в ЦККИ Центробанка. ЦБ РФ контролирует и регулирует работу всех бюро. Имея данные о кредитной истории, кредитор может сделать заключение о платежеспособности клиента, а заемщик — оценить вероятность одобрения кредита.