Какие документы необходимы для получения кредита?

Содержание:

- Какие документы нужны для оформления кредита

- Типовой список документов для оформления банковского кредита

- Документы, предоставляемые заемщиком при получении ипотечного займа в Сбербанке

- Документы для оформления автокредита в салоне

- Какие документы нужно подготовить?

- Пакет документов для оформления кредита

- Какие бумаги требуют отдельные банки?

- Основной пакет документов для оформления кредита

Какие документы нужны для оформления кредита

Сегодня в распоряжении населения большой выбор кредитов, предлагаемых банками. Одним из самых важных факторов, которыми руководствуется банк при решении величины суммы, выдаваемой клиенту и вероятности выдачи кредита в принципе, является оценка заемщика.

Данное решение принимается после анализа пакета документов и непосредственной беседы с физическим лицом, которое подает заявку на кредит. Следует учесть, что условия кредитования в различных банках могут значительно отличаться, собственно, как и требования, выдвигаемые к заемщику касательно документов.

Обязательным условием является предъявление анкеты-заявления, паспорта гражданина РФ и регистрации.

Следующие документы для получения кредита встречаются чаще всего:

- справка 2-НДФЛ (документ, который подтверждает финансовое состояние заёмщика);

- справка, которая оглашает размер пенсии для пенсионеров ( для работающих пенсионеров +2-НДФЛ);

- документ, который смог бы подтвердить трудовую занятость заёмщика (трудовой договор или копия трудовой книжки);

- копия свидетельства о бракосочетании;

- страховой полис (касаемо объекта недвижимости или транспортного средства в зависимости от вида кредита);

- документы, которые подтверждают наличие объекта залога ( недвижимости, к примеру) у заёмщика;

- копия паспорта на транспортное средство;

- копии документов, подтверждающих оплату первоначального взноса (при необходимости);

- документ из Пенсионного фонда РФ об остатке средств материнского капитала (при необходимости).

Документы для оформления кредита, а конкретнее, полный их перечень, обычно предоставляют на сайте нужного Вам банка или его филиала. Получение кредитов, сложность протекания самого процесса напрямую зависит от вида кредита.

Ниже приведем перечень самых распространенных видов кредита:

- Кредит на авто (выдается непосредственно на покупку нового автомобиля или автомобиля б/у);

- Потребительский кредит (распространяется на любые цели; предполагает отсутствие обеспечения, поручительство физических лиц или залог недвижимости);

- Кредит на приобретение недвижимости (выдается на покупку новой недвижимости или недвижимости вторичного рынка);

- Кредитная карта (банк оформляет карту на определенную сумму, задолженность возможно вернуть без процентов за льготное количество времени).

Ипотечные кредиты выдаются под залог недвижимости, которую Вы уже имеется или намереваетесь приобрести. Следует учесть, что получение такого кредита влечет за собой залог в виде недвижимости заёмщика, который поступает в ипотеку банку.

Это гарантирует возврат кредита. Выдача такого рода кредитов подразумевает более длительный срок и не такой высокий процент, как, к примеру, на потребительские кредиты.

Документы для получения кредита, в данном случае – ипотечного, предоставляются кредитным организациям, которые должны подтвердить платёжеспособность заёмщика и проанализировать все кредитные риски.

Чтобы получить ипотечный кредит, необходимо обратиться в один из крупных банков, либо воспользоваться услугами ипотечных брокеров.

Ипотечные брокеры – это своего рода посредники, которые за определенную плату подберут вам программу кредитования, которая станет наиболее выгодной, а так же грамотно подготовят список документов на получение кредита.

История кредита берет свое начало еще с 9 века до н.э. Великий Царь Соломон, издавший закон, который обязывал должника отвечать перед кредитором своим имуществом, а не личностной свободой, четко изменил ценности, господствующие ранее.

Характерным признаком должника был столб, находившийся непосредственно у дома, на котором было указано, что все имущество его под властью кредитора, в обеспечение определенной суммы. Таким образом, все вокруг были уведомлены о том, что данное имущество под залогом. Отсюда пришло и название столбов с такими надписями — «hypotheke» (залог).

К счастью, кредитование в наше время носит более гуманный и толерантный характер, что позволяет выгодно и комфортно получить нужную сумму денег для определенной нужды.

Типовой список документов для оформления банковского кредита

При получении любого типа кредита заемщику необходимо предъявить:

- Документ, удостоверяющий личность (паспорт). В зависимости от учреждения, ксерокопию сделают сразу на месте или попросят принести отдельно в заверенном виде.

- Анкета.

- Заявление.

- Документы о трудоустройстве (копия трудовой книжки, справка от работодателя и другое).

- Сведения о заработной плате (если зарплата перечисляется на дебетовую карту, полученную от выдающего кредит банка, справка с работы и о доходах может не понадобиться).

- Для мужчин до 27 лет необходимо будет предъявить военный билет или справку об отсрочке от службы в армии.

Некоторые банки предоставляют услуги менеджеров, которые персонально могут проконсультировать кредитозаемщика о том, какие документы для получения кредита нужны. Исходя из сведений о заработной плате подбираются оптимальные для потребителя условия кредитования, называется максимальная сумма, которую удастся получить.

Нюансы оформления займа под залог

Такой способ кредитование поможет получить большую денежную сумму. Если залоговое имущество — дом, квартира, земельный участок или другая недвижимость, то потребуется предоставить документы, подтверждающие право на владение им. Также банку необходимо иметь представление о том, что это за недвижимость, её размерах, состоянии и приблизительной стоимости.

Если займ оформляется под залог автомобиля, необходимо предоставить договор купли-продажи, информацию о возрасте, техническом состоянии транспортного средства, копию паспорта автомобиля. Возможно потребуется дополнительная оценка того, что выступает в качестве залога.

Что дополнительно может затребовать кредитно-финансовое учреждение

Или по просьбе банка, или по собственной инициативе можно предоставить документы, дающие представление о своём социальном статусе, семейном положении. Такая документация может положительно повлиять на получение кредита на выгодных условиях. Итак, какие документы нужны для оформления кредита дополнительно:

- Медицинская, автомобильная или иная страховка.

- Документы на недвижимость или автомобильный транспорт.

- Документы о наличии банковских счетов.

- Справки об отсутствии задолженностей по предыдущим кредитным платежам.

- Копия документа об образовании.

- ИНН.

- Загранпаспорт.

- Свидетельства о браке (разводе) или рождении ребёнка.

Конечно, всё это может и не понабиться. Но подстраховка никому не повредит.

Процент (годовых): 11,5%

Сумма кредита: 1 000 000

Срок: 5 лет

Оформление: 1 день

Подробнее

Лицензии, контакты и реквизиты

Процент (годовых): 10,99 — 25,99%

Сумма кредита: 2 000 000

Срок: 5 лет

Оформление: 1 день

Подробнее

Лицензии, контакты и реквизиты

Процент (годовых): 10,9 — 24,1%

Сумма кредита: 700 000

Срок: 5 лет

Оформление: 1 день

Подробнее

Лицензии, контакты и реквизиты

Процент (годовых): 10,9%

Сумма кредита: 2 000 000

Срок: 5 лет

Оформление: 3 дня

Подробнее

Лицензии, контакты и реквизиты

Займы с поручителем: какую документацию следует подготовить

Как правило, такой порядок выдачи кредита предусмотрен при выдаче очень крупной суммы денег или в случае, когда возраст или физическое самочувствие заявителя может помешать выполнить взятые на себя обязательства до конца. В этом случае поручителю следует приготовить те же документы для оформления кредита, что и человек, получающий его.

Вероятные причины отказа в выдаче займов

Самой главной причиной отказа в кредите обычно является нарушение условий в предыдущих договорах. Так же получить деньги не удастся, если банк видит перспективу плохой платежеспособности в будущем. Максимальная выплата по кредиту рассчитывается на основании ежемесячного дохода клиента: она не должна превышать 30 процентов всей зарплаты.

Поэтому, есть сумма и условия кредитования превышают этот показатель, ждите отказ. В особых случаях в зоне риска:

- представители возрастных категорий до 20 и после 60 лет;

- люди, имеющие иные кредитные обязательства;

- действующее исполнительное судебное производство;

- физические лица, занесённые банком в чёрный список.

Деньги могут понадобиться совершенно неожиданно. Но прежде, чем идти в банк, внимательно посмотрите перечень документов для получения кредита. Постарайтесь собрать по возможности всё.

Даже если что-то не понадобиться, это будет лучше, чем возвращаться домой за недостающей бумагой или получить кредит на менее выгодных условиях. И самое главное, выполните взятые на себя обязательства достойно, чтобы в следующий раз к оформлению кредита не было препятствий.

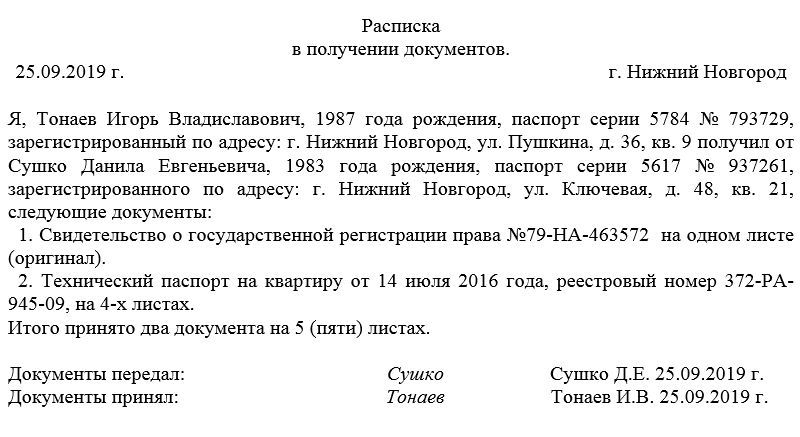

4

Документы, предоставляемые заемщиком при получении ипотечного займа в Сбербанке

Ипотека вошла в жизни миллионов людей. Для многих ипотека стала отличной альтернативой съемному жилью, коммунальным комнатам и общежитиям. При оформлении ипотечного займа, приобретаемая недвижимость становится залоговым имуществом банка.

На первом этапе, при подаче заявки на ипотеку в Сбербанке, необходимо предоставить специалисту банка следующие документы:

- Паспорта заемщика и созаемщика по кредиту (как правило, супруг/супруга автоматически становится созаемщиком по ипотеке);

- СНИЛС, ИНН;

- Документы, отражающие совокупный доход семьи;

- Трудовая книжка;

- Свидетельство о браке.

На первом этапе (рассмотрение заявки) документы изучает служба безопасности банка. Специалисты данной службы проверяют потенциального заемщика на наличие фактов мошенничества, судимости, наличия других задолженностей. По номеру СНИЛС узнается информация о лицевом счете физического лица в ПФР, выявляется достоверность предоставленной справки о доходах.

После одобрения заявки службой безопасности, папка с документами потенциального заемщика передается в кредитный отдел для дальнейшего рассмотрения деталей, а заемщику предлагается принести документы по квартире (или мной недвижимости), которую он планирует приобрести по средствам ипотечного кредита.

Документы, наличие которых необходимо банку для продолжения работы с заявкой клиента при покупке недвижимости:

- Свидетельство о государственной регистрации права;

- Документ-основание приобретения объекта недвижимости (например, договор купли-продажи с отсрочкой платежа — для новостроек);

- Договор купли-продажи имущества;

- Выписка из ЕГРП об отсутствии обременения на недвижимый объект (заказывается перед непосредственной выдачей кредита);

- Технический паспорт;

- Акт о принятии жилого дома в эксплуатацию (для новостроек);

- Выписка из домовой книги;

- Справка из БТИ;

- Нотариальный отказ от права преимущественной покупки других собственников (в том случае, когда недвижимость находится в собственности у нескольких человек);

- Нотариальное согласие супруга/супруги продавца недвижимости на сделку (если недвижимость была приобретена в законном браке);

- Отчет независимой оценки о рыночной стоимости недвижимости.

Это основной перечень необходимых документов на покупку жилья по программе «Ипотека-стандарт» в Сбербанке. Если же заемщик желает выбрать другую программу ипотечного кредитования, например, «Молодая семья» или «Ипотека плюс материнский капитал», к стандартному перечню документов на приобретаемую недвижимость ему необходимо будет донести специалисту банка:

- Свидетельство о заключении брака;

- Свидетельства о рождении детей;

- Сертификат на материнский (семейный) капитал;

- Выписку из Пенсионного Фонда об остатке средств по материнскому капиталу (заказывается, так же как и справка из ЕГРП, в последнюю очередь).

- Разрешение об обременении недвижимости из органов опеки (если в приобретаемой недвижимости будут иметь долю несовершеннолетние дети).

Если по программе «Ипотека плюс материнский капитал» заемщики не включают в долю несовершеннолетних детей на момент заключения сделки, то дополнительно запрашивается нотариально заверенное обязательство. Данное обязательство представляет собой обещание выделить доли в приобретаемой недвижимости несовершеннолетним детям после проведения сделки.

Если заемщик получает ипотечный кредит по программе Сбербанка «Военная ипотека», то ему необходимо будет дополнительно предоставить документ, подтверждающий право на пользование данной программой.

В случае приобретения объекта незавершенного строительства нужны следующие документы:

- документ о регистрации права собственности;

- проектно-сметная документация;

- документы, которые содержат описание объекта незавершенного строительства;

- справка из БТИ о стоимости объекта;

- справка из ЕГРП об отсутствии обременений по данному объекту недвижимости;

При приобретении земельного участка в собственность за счет кредитных средств, необходимо будет предоставить:

- Выписку из земельного кадастра;

- Выписку из ЕГРП об отсутствии обременения на данный земельный участок.

Итак, выше изложены основные перечни документов, которые стандартно требуются специалистами Сбербанка для рассмотрения заявки на кредит, а так же на дальнейшее делопроизводство. Надо заметить, что каждая заявка рассматривается отдельно, практически каждое кредитное дело уникально. Поэтому при возникновении нестандартных случаев и ситуаций, специалисты кредитного отдела консультируются с юристами для решения того или иного вопроса. Ввиду этого, от каждого заемщика могут потребовать донести те или иные документы, в зависимости от ситуации.

Документы для оформления автокредита в салоне

Подготовить документы для автокредита следует до визита в автосалон. В салоне решение об одобрении кредита принимается за короткий срок. Заявки обрабатываются максимально быстро, чтобы клиенты не успевали передумать. Чем больше документов вы предоставите, тем выше будет вероятность одобрения заявки.

Первый этап

Какие документы понадобятся для покупки машины:

- Паспорт будущего владельца автомобиля.

- СНИЛС, военный билет или заграничный паспорт.

- Водительские права для подтверждения стажа.

- Справку о доходах за последние 6 месяцев (2-НДФЛ или справку по форме банка).

- Трудовая книжка для проверки платежеспособности.

- Свидетельство о заключении брака.

- Письменное согласие супруга на оформление займа.

- Диплом о получении высшего образования.

Последние 3 документа из списка не являются обязательными. Но многие салоны и банки считают семейных заемщиков с высшим образованием более надежными клиентами. Для таких людей они предлагают выгодные программы кредитования.

Второй этап

После покупки автомобиля требуется оформить залог на новую машину. Автомобиль ставится на учет, затем на машину оформляется страховка. Выполнив эти действия, в банк необходимо предоставить второй пакет документов:

- Договор о передаче права собственности на машину.

- Квитанция об уплате полной стоимости автомобиля.

- ПТС для проверки регистрации машины.

- Оригинальные ОСАГО+КАСКО.

- Квитанции о покупке полисов.

- Договор страхования автомобиля.

Банки и автосалоны могут дополнять этот список по своей инициативе. Проверяйте, какие бумаги нужно предоставить для автокредита, на сайте выбранного вами автосалона.

Банки требуют предоставить оригиналы ОСАГО/КАСКО. Если они были выпущены в электронной форме, распечатайте документы и заверьте копии в страховом агентстве. Копии без заверения признаются недействительными.

Важно! По закону оформление КАСКО на автомобиль не является обязательным. Но банки и салоны часто отказывают в автокредите, если клиент не соглашается покупать КАСКО (см

Автокредиты без КАСКО).

Какие документы нужно подготовить?

Документы для выдачи кредитов юридическим лицам можно разделить на три группы — учредительные, бухгалтерские и финансовые документы.

Учредительные документы

- Устав организации. В некоторых случаях также требуется копия учредительного договора;

- Паспортные данные генерального директора, главного бухгалтера и других должностных лиц, допущенных к распоряжению счетом, и выписки, подтверждающие такие полномочия;

- Образцы подписей и печатей этих должностных лиц, заверенные банком или нотариусом;

- Договор аренды офисного помещения или свидетельство о праве собственности

- Выписка из базы ЕГРЮЛ, полученная не ранее, чем за 1 календарный месяц до подачи заявки на кредит;

- Свидетельство о постановке на учет в ФНС;

- Свидетельство о госрегистрации;

- Справка, подтверждающая присвоение кодов статистики;

- Документы на внесение изменений в ЕГРЮЛ;

- Копии лицензий на вид деятельности.

Если у вашей компании уже открыт расчетный счет в Локо-банке, мы попросим вас предоставить только недостающие документы.

Зачем банк запрашивает учредительные документы

Положения Центробанка требуют, чтобы при получении кредита юридическое лицо существовало более 12 месяцев, поэтому мы изучаем историю вашего бизнеса и текущее его состояние.

Мы детально проверяем кредитную историю вашей компании и ее учредителей и проверяем отсутствие налоговых, судебных, арбитражных исков и претензий, других рисков.

Бухгалтерские и финансовые документы

- Бухгалтерский баланс за один или несколько предыдущих отчетных периодов;

- Декларация об уплате налогов: для УСН — об уплате за все периоды предыдущего и текущего годов, для ОСН — включая отчеты о прибылях и убытках за последние 5 кварталов, копии платежных поручений. Декларации обязательно должны быть заверены принимающей организацией;

- Расшифровка основных фондов компании — недвижимость, материалы, оборудование и другое;

- Справка о постоянных расходах;

- Расшифровка по дебиторской и кредиторской задолженности;

- Сведения о других задолженностях — по другим банковким кредитам, векселям, частным займам;

- Копии кассовых книг;

- Прайс-листы и расчеты цен на производимые товары или услуги;

- Счета-фактуры и накладные с ценами на приобретаемое сырье и товары;

- Выписки по банковским счетам и справки по движениям средств по ним;

- Складская справка, включающая перечень хранящихся товаров с закупочными и рыночными ценами;

- Справки об отсутствии просрочек по займам;

- Перечень договоров с партнерами — поставщиками, контрагентами, покупателями;

- Для залогового имущества — сведения о регистрации права собственности, паспортные данные владельца имущества;

- Если вы хотите взять кредит на реализацию бизнес-проекта, вас могут попросить предоставить подробный бизнес-план с расчетами рентабельности и обороту средств в проекте.

Если для получения кредита требуется привлечь поручителя, необходимо предоставить его паспортные данные, справки о погашении всех предыдущих займов и задолженностей и выписки по лицевым счетам, а также справки о доходах.

Зачем банк запрашивает бухгалтерские документы

На основе анализа финансовых документов банк получает более ясное представление, насколько быстро и уверенно компания сможет выполнить кредитные обязательства, и предлагает индивидуальные условия получения кредита юридическим лицом, которые взаимовыгодны для бизнеса и банка.

Пакет документов для оформления кредита

В какой бы банк вы не обратились в первую очередь потребуются:

- Паспорт гражданина РФ;

Анкета-заявление — заполняется при подаче заявки (в отделении или на официальном сайте).

Остальной перечень будет полностью зависеть от выбранного банка и кредитной программы. Документы делятся на 3 категории, а именно:

- Подтверждающие доход;

- Подтверждающие трудоустройство;

- Дополнительные.

Рассмотрим каждую категорию.

Документ, подтверждающий доход

В первую очередь банки смотрят на доходы потенциального заемщика. Для этих целей необходимо подготовить один из документов, подтверждающих доход: справку 2-НДФЛ, справку по форме банка или справку о размере пенсии (для пенсионеров).

Некоторые банки готовы рассмотреть и иные документы: справка в свободной форме, выписка с зарплатного счета, выписка с дебетового счета.

Дополнительные доходы

Если у заемщика имеются дополнительные доходы, их следует подтвердить документально. Чем выше доход заемщика, тем большую сумму он может получить.

При подготовке справки 2-НДФЛ или справки по форме банка, рекомендуем заполнять информацию о доходах за последние 12 месяцев.

Для индивидуальных предпринимателей документами подтверждающими доход являются копия налоговой декларации по упрощенной системе налогообложения (УСН) или копия налоговой декларации по форме 3-НДФЛ, а также выписка о движении денежных средств с расчетных счетов из обслуживающих банков.

Документ, подтверждающий трудоустройство

Во вторую очередь банк проверяет трудоустройство и место работы заемщика, могут потребоваться копия трудовой книжки или копия трудового договора (если в договоре указана дата, до которой он заключен, то срок займа не может превышать этой даты). Документы о трудоустройстве должны быть заверены работодателем.

Для индивидуальных предпринимателей

ИП потребуется предоставить банку свидетельство о регистрации физического лица в качестве индивидуального предпринимателя, рекомендуем подготовить как оригинал так и копию данного документа.

Дополнительные документы

Некоторые банки запрашивают дополнительные документы, подтверждающие личность заемщика, например:

- Водительское удостоверение;

- Заграничный паспорт;

- Пенсионное удостоверение;

- Служебное удостоверение.

Также могут потребоваться:

- Свидетельство о постановке на учет в налоговом органе (ИНН);

- Страховое свидетельство Государственного пенсионного фонда (СНИЛС);

Документы на имущество:

Если ссуда оформляется под залог движимого или недвижимого имущества, то потребуются документы на право собственности. Например, для займа под залог автомобиля потребуются паспорт транспортного средства (ПТС) или свидетельство о регистрации транспортного средства (СТС).

Для мужчин, в возрасте до 27 лет

Если мужчина не достиг возраста 27 лет потребуется военный билет или документ, подтверждающий отсрочку от воинской службы.

Каждый банк дополняет список на свое усмотрение, могут быть запрошены:

- Свидетельство о вступлении в брак или его расторжении

- Справки об образовании

- Свидетельство о рождении ребенка

- Полис обязательного или добровольного медицинского страхования

- Диплом о высшем или среднем профессиональном образовании

Для зарплатных клиентов

Пакет для зарплатных клиентов значительно меньше. Банк уже знает о доходах и трудоустройстве клиента, а значит готов не только предложить оформление по одному паспорту, но и снизить процентную ставку. Рекомендуем обращаться именно в зарплатный банк.

Сбор полного пакета требует времени, но позволяет сэкономить на процентной ставке.

Какие бумаги требуют отдельные банки?

Иногда отдельные ФКУ требуют расширенный пакет документов, запрашивая от потенциальных заемщиков дополнительные бумаги. Так, при обращении в Сбербанк придется подготовить еще несколько справок и выписок. Необходимо донести:

- страховое свидетельство заявителя;

- разрешение на свободный доступ к месту строительства (если это необходимо);

- отчетность по выручке предприятия;

- документальное подтверждение наличия и оценочной стоимости товарно-материальных ценностей;

- выписку из списка участников общества, выданная за 30 дней до обращения в банк;

- согласие супруга заявителя на залог и реализацию имущества в случае невозврата долга (обязательно заверяется у нотариуса).

Если ООО предоставляет Сбербанку залог, то пакет дополняется еще несколькими документами. Итоговый список зависит от типа обеспечения. Так, при передаче ФКУ оборудования и производственных мощностей, необходимо принести:

- акты приема-передачи, договоры купли-продажи;

- таможенную декларацию или квитанцию об уплате таможенной пошлины, если техника привезена из-за рубежа;

- чеки и счета, подтверждающие покупку мощностей;

- справки о серийных номерах и маркировках (при их наличии);

- сертификаты по соответствию стандартам качества и ГОСТам;

- техпаспорта на агрегаты и установки.

При закладывании транспортного средства придется подготовить:

- ПТС, СТС;

- свидетельство о госрегистрации;

- договор, подтверждающий факт покупки ТС;

- квитанции по передаче денег за технику предыдущему владельцу.

Бизнес-кредитование в Россельхозбанке потребует иной документации. Дело в том, что ФКУ старается застраховать себя от невозврата, поэтому досконально проверяет компанию на рентабельность и платежеспособность. Здесь часто запрашиваются следующие бумаги:

- договоры лизинга, поручительства, факторинга;

- действующие договоры с поставщиками и рынками сбыта;

- квитанции, подтверждающие уплату налогов в соответствии с типом налогообложения ООО (ЕНВД, УСН или ЕСХН);

- подробная расшифровка некоторых статей бух. баланса (пунктов «Основные средства», «Дебиторская задолженность», «Кредиторская задолженность»);

- выписку о выставленных лимитах на ежемесячные обороты компании (если есть овердрафты в сторонних ФКУ);

- справки об отсутствии взысканий по сторонним кредитным задолженностям (берутся в каждом из банков-кредиторов);

- список участников и учредителей общества (на момент прошения займа);

- сертификаты и лицензии, дающие право на осуществление предпринимательства;

- свидетельство об участии в сельскохозяйственном потребительском кооперативе или иных подобных обществах;

- выписка из реестра акционеров общества (для представителей АО);

- подтверждение целевого использования кредитных средств (обязательно предоставляется СПоК).

Также Россельхозбанк требует несколько бумаг по форме банка. В их числе справки об открытых счетах в сторонних ФКУ за месяц и о материальном состоянии компании за квартал. Стоит учитывать, что каждый банк оставляет за собой право потребовать дополнительные документы для полной оценки платежеспособности ООО

Также важно смотреть на «срок годности» бумаг – некоторые справки действительны только в течение месяца

Основной пакет документов для оформления кредита

В большинстве случаев основной пакет состоит из двух документов — паспорта и заявлении-анкеты. Кредитор по номеру и серии паспорта проверяет заемщика в базе данных.

Данные паспорта подтверждают информацию, которую заемщик указал в анкете на получение кредита — ФИО, дату и место рождения, семейное положение, наличие детей, адрес прописки. Ряд кредиторов требуют, чтобы место регистрации совпадало с местом присутствия банка.

Базовые правила заполнения анкеты/составления заявления

Первый шаг оформления кредита — заполнение анкеты-заявления на выдачу денег. Каждый банк устанавливает свою форму такой анкеты, но по факту они все почти одинаковы.

В документе потенциальный заемщик указывает полную информацию о себе: личные данные, сведения о семье и работодателе, образовании и трудовой деятельности, источниках дохода и финансовом состоянии.

Некоторые банки запрашивают информацию об имеющейся в собственности недвижимости, затратах на жилищно-коммунальное хозяйство, плату за образование детей и так далее.

Указывайте только правдивую информацию — если банк в процессе проверки данных обнаружит недостоверные сведения, отказ гарантирован. Поэтому рекомендуется отнестись к заполнению анкеты и заявления внимательно, не пытаться скрыть от банка те или иные факты. В заявлении клиент прописывает сумму желаемого кредита и его цель.