Кредитный скоринг

Содержание:

Повысить скорринг балл возможно

Повысить кредитный скоринг можно только работая со своей кредитной историей. Что для этого необходимо сделать?

- Отправить запрос на получение кредитной истории. Это нужно, чтоб проверить несоответствие имеющейся информации с действительными фактами. Дело в том, что банк (или иная кредитная организация) может передать информацию позже, чем она была получена, или вообще не передать. То есть, вы задолженность погасили, а в истории она осталась открытой;

- Заплатить все долги по обязательным и необязательным кредитам: кредитки, микрозаймы, рассрочки на покупку техники и прочего;

- Если в течение последних 24 месяцев ваша кредитная история была испорчена, обязательно нужно поработать над своей репутацией. Возьмите новый небольшой кредит и выплатите его с выполнением всех условий или досрочно. Даже если вам не одобряют кредит без залога, предоставьте последний и выплатите всю сумму в срок. Может быть, придется подыскать надежного созаемщика. Еще есть специальная услуга для улучшения кредитной истории — кредитный доктор, есть смысл ей воспользоваться. Так, примерно через 6 месяцев у вас получится поднять скоринговый балл.

Чтобы повысить социально-демографический скоринг, рекомендуется изучить все причины его падения и исправить свои недочеты. Если вы работаете на правах индивидуального предпринимателя, лучше устроиться по найму и проработать там хотя бы полгода. Еще варианты – поездка за границу или поиск дополнительного подтвержденного дохода.

Скоринговые баллы

Общий скоринговый балл складывается из совокупности оценок по нескольким параметрам. Далее, исходя из него, происходит оценка клиента по следующей шкале:

- 850-690 баллов – кредитоспособность клиента оценивается как высокая и он может рассчитывать на получение довольно крупной суммы на выгодных условиях

- 650-690 баллов – кредитоспособность клиента оценивается как хорошая, и у него есть все шансы получить кредит в банке на стандартных условиях

- 600-650 баллов – кредитоспособность клиента оценивается как средняя и, если он и может рассчитывать на кредит, то на достаточно жестких условиях

- 500-600 баллов – кредитоспособность клиента оценивается как низкая, но шанс получить кредит у него вся же есть, правда небольшой и под высокий процент

- 300-500 баллов – такой клиент считается ненадежным и максимум на что он может рассчитывать – займ в микрофинансовой организации

Как поднять скоринговый балл?

Для того чтобы поднять общий скоринговый балл, важно понимать по каким критериям автоматическая система производит оценку и сколько баллов можно получить по каждому из них. Конечно, «цена» показателей может меняться, но, тем не менее, ориентировочно схема выглядит так:

- возраст – один из самых главных показателей для автоматической скоринговой системы. Потенциальный заемщик в возрасте 30-35 лет получает максимальную оценку. А вот пенсионеры и лица, не достигшие 20 лет, считаются самыми ненадежными категориями заемщиков

- семейное положение – на максимальные баллы по этому критерию могут рассчитывать лица, состоящие в браке. Если супруги официально состоят в отношениях, но фактически проживают раздельно, будет начислено гораздо меньше

- наличие детей – здесь приоритет отдается семьям, в которых их нет – система насчитает им максимальное количество баллов. Далее с каждым последующим ребенком показатель будет уменьшается

- место работы – на максимальный показательпо этому критерию могут рассчитывать сотрудники коммерческих организаций. Меньше всего получают неработающие пенсионеры

- занимаемая должность – руководители могут рассчитывать на высокие баллы, а вот труд неквалифицированных рабочих системой не ценится

- трудовой стаж – если он более 5 лет, то потенциальный заемщик получит максимальное количество баллов

- размер заработной платы – сказывается на количестве начисляемых баллов прямо пропорционально

- наличие стационарного домашнего телефона – еще один фактор, который берет в расчет автоматическая скоринговая система

- наличие в собственности автомобиля или недвижимости – их владелец сразу же получает от системы автоматической оценки кредитоспособности дополнительные баллы

Скоринговая система оценки клиентов

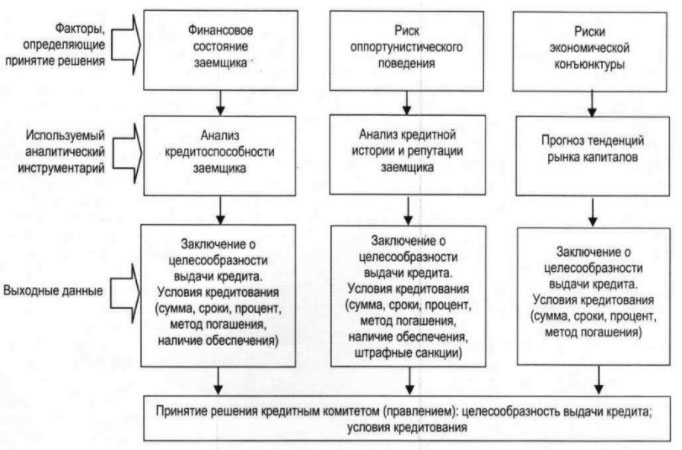

Взаимодействие банка с потенциальным заемщиком начинается с изучения платежеспособности и финансового положения человека, собирающегося оформить кредит. Одно дело, когда кредит необходим не испытывающему нужды в средствах успешному предпринимателю или высокооплачиваемому работнику стабильной компании для расширения бизнеса или постройки нового дома, другое дело, когда речь идет о клиенте, испытывающем хронические финансовые проблемы и не имеющем постоянно источника доходов. Отношение к ним будет различное.

Длительное время работа кредитных отделов банков строилась на взаимодействии сотрудников службы безопасности – как правило, бывших работников «силовых» ведомств, имевших связи с действующими работниками МВД и ФСБ, которые предоставляли информацию о клиентах, вызывавших сомнение в искренности намерений на возврат выданных банком заемных средств.

Такие проверочные действия осуществляются и поныне. Но их эффективность, в условиях множества небольших займов, выдаваемых физическим лицам, крайне мала. В «ручном» режиме проверить более 5–10% заемщиков сложно. На помощь пришли автоматизированные системы компьютерной обработки сведений, которые предоставляет клиент при оформлении заявки, и с помощью специальных алгоритмов оценивающих степень надежности клиента и риска банка которые возникнут при заключении договора.

Система автоматической проверки клиентов на соответствие требованиям банка к «идеальному» заемщику получила название скоринг-системы, от английского scoring – счет, подсчет, оценка. То есть, компьютер подсчитывает количество положительных и отрицательных факторов, влияющих на благонадежность клиента, суммирует их, вводит коэффициенты поправок и выдает работнику кредитного отдела, работающему с клиентом рекомендации о целесообразности одобрения кредита. Кроме этого, рекомендации могут касаться размера средств, которые целесообразно выдать заемщику и сроков, на которые выдается заем.

Что это такое и где она применяется

Скоринг-система может показаться примитивной, с точки зрения человека, не знакомого с её глубинной сутью. Казалось бы, что может быть проще, чем наложить трафарет на заполненную клиентом анкету с ответами и суммировать количество положительных или отрицательных ответов? Однако, на практике, все гораздо сложнее. Дело в том, что факторы, влияющие на платежеспособность, оцениваются отдельно от факторов, влияющих на благонадежность.

Зачастую один, незначительный, с точки зрения заемщика, факт биографии, о котором он забыл, или не уделяет внимания, перечеркивает все положительные моменты и влечет отказ. Все «понижающие» и «повышающие» коэффициенты заложены в математическом алгоритме – сверхсекретной компьютерной программе, которая может быть у банка собственной, но чаще – разрабатывается независимыми фирмами, специализирующимися в математическом анализе, и предоставляющим услуги банкам в оценке их потенциальных клиентов сразу по нескольким позициям.

Факторы, влияющие на принятие решения

Основная сфера применения скоринг-оценки – банковский сектор, работающий с большим количеством клиентов и микрофинансовые организации (МФО), выдающие небольшие займы на короткие сроки под огромные проценты.

Скоринг оценка носит рекомендательный характер. Теоретически, работник кредитного отдела может «войти в положение» или сочувствовать заемщику, находящемуся в сложном финансовом положении. Но банковские инструкции и отрицательное заключение скоринг-системы автоматически перекладывают ответственность по возврату заемных средств на работника, игнорировавшего такие рекомендации. Поэтому отрицательное заключение компьютера – 100% отказ в выдаче кредита или займа, без объяснения причин.

Что такое кредитный скоринг

Соискатели, которые планирую оформить кредит, часто интересуются: что такое скоринг и зачем он нужен. Кредитный скоринг — это оценка платежеспособности человека, которая определяет возможность выдачи кредита. Он базируется на статистических данных, среди которых возраст, доход, должность, КИ.

Существует два вида скоринга: социодемографический и FICO. Социодемографический показатель касается тех клиентов, которые не имеют кредитной истории. Исходя из этого он учитывает возраст, пол, семейное положение, образование, должность, стаж, доходы, расходы, наличие иждивенцев, место регистрации соискателя.

FICO скоринг базируется на анализе кредитной истории заемщика. Он учитывает, насколько своевременно выплачивались предыдущие займы, были ли просрочки, споры с банком, судебные решения

Также берется во внимание количество запросов о кредитной истории со стороны заемщика, опыт пользования кредитной картой. На последнем месте — демографические данные (пол, возраст, семейное положение)

Для получения займа важно, чтобы скоринговый бал был как можно больше. Показатель выше среднего дает возможность оформления кредита на выгодных условиях

Если цифра ниже среднего, банк потребует завышенную процентную ставку. При низком показателе придется искать другие способы одолжить деньги. Можно обратиться в микрофинансовую организацию или занять нужную сумму у частного кредитора.

Для чего нужен и на что влияет

Банки учитывают скоринговый бал для одобрения кредита. Этот показатель помогает кредитору объективно оценить заемщика, минуя человеческий фактор. Человеку может понадобиться несколько часов, чтобы составить характеристику заемщика. Не факт, что отчет менеджера будет достоверным и непредвзятым. Скоринговая система проводит оценку и прогнозирует платежную дисциплинированность клиента за несколько минут.

Заемщику данные скоринга нужны для того, чтобы оценить свои шансы на оформление ссуды. Узнать, сколько балов начислено, можно, отправив базовый запрос. Такая информация также понадобится, если банк отказал в займе. Узнав причину отказа, легче реабилитироваться и подготовиться для повторного получения кредита.

Как составляется

Узнав, что такое кредитный скоринг, необходимо понимать, как он составляется. Скоринговый балл просчитывается автоматически, основываясь на анализе нескольких критериев. Учитываются личные данные заемщика (пол, возраст, семейное положение, дети), образование, должность, размер дохода, кредитная история (если имеется).

При анализе финансовой составляющей во внимание берется должность, стаж работы, сумма ежемесячного дохода, неофициальные источники дохода. Также система сопоставляет суммарный доход потенциального заемщика с суммой по кредиту

Например, молодым заемщикам до 35 лет присваивается 7 баллов, а клиентам старше 45 лет — 35 баллов. Это означает, что взрослые потребители имеют более высокий доход, значит, шансы погасить кредит в срок увеличиваются. Похожая ситуация с семейным положением. Более дисциплинированными считаются клиенты, состоящие в браке. Им полагается число 29, в то время как одиноким заемщикам присваивается всего 9 баллов. Указанное количество баллов приблизительное, оно отличается в разных скоринговых системах.

Как получить

Узнать показатель кредитного скоринга можно в бюро кредитных историй. В России насчитывается 13 таких организаций, самой крупных из которых является Национальное Бюро кредитных историй. Также существуют независимые сервисы, которые проводят скоринг-тесты. Например, Мой рейтинг.

Определившись с организацией, необходимо зайти на сайт, пройти регистрацию и выбрать необходимый тип скоринга — социодемографический (если никогда не брали кредиты и не пользовались кредиткой) или FICO (если являетесь активным заемщиком).

Оценка FICO требует предоставления паспортных данных. Не имеет значения, какой кредит был оформлен ранее: потребительский, ипотека, займ на покупку авто. Это необходимо для того, чтобы БКИ нашло кредитную историю, составило подробный анализ и отчет.

Социодемографический скоринг не требует информации по паспорту. Здесь нужно указать только личные сведения: возраст, место работы, образование, семейное положение. Также понадобятся данные об имуществе, созаемщиках, поручителях. Нелишним будет сообщить о наличии иждивенцев. Например, я являюсь опекуном пожилых родителей. Эти данные очень важны для объективного расчета показателя по скорингу. Обработка анкеты занимает 2-3 минуты, стоимость услуги — 300 рублей.

2019

Банки в России при выдаче кредитов будут оценивать клиентов по покупкам с помощью карт

В конце ноября 2019 года стало известно о том, что банки в России при выдаче кредитов будут оценивать клиентов по покупкам с помощью кредитных или дебетовых карт. Соответствующую методику разработало бюро кредитных историй «Эквифакс», которое аккумулирует информацию о кредитах в розничных банках (около 60% рынка, по оценке самого БКИ), кроме Сбербанка.

Банки решили оценивать расходы клиентов по картам при выдаче кредитов

Банки решили оценивать расходы клиентов по картам при выдаче кредитов

Как сообщил РБК гендиректор «Эквифакса» Олег Лагуткин, к концу ноября 2019 года сервис тестируют более 10 розничных банков. Среди них — ВТБ, Тинькофф Банк и «Ренессанс Кредит».

По словам Олега Лагуткина, оценка дохода россиян по методике бюро будет «в должной степени консервативной». Работа ведется с привлечением специалистов из Центробанка.

| Если потребитель тратит какую-то сумму по карте, то он каким-то образом заработал или получил ее. После определенной математической обработки это может характеризовать уровень его дохода, — пояснил он. |

Механизм оценки доходов и расходов будет работать следующим образом:

- С согласия клиента банки будут передавать в бюро кредитных историй (БКИ) сведения о держателях карт и номера этих карт в зашифрованном виде. На их основе каждому пользователю присвоят уникальный номер.

- Платежные системы будут собирать данные о платежах по картам, привязанным к этому номеру, без привязки к имени клиента.

- Для получения дополнительных данных кредитор с согласия клиента будет направлять в БКИ запрос с полным именем и номером паспорта клиента.

- На финальном этапе бюро сопоставляет полученные данные с уникальным номером, а платежные системы анализируют операции по всем картам, прикрепленным к этому номеру. Полученную оценку направляют банку.

У системы есть свои недостатки, признаются в «Эквифаксе». Она может посчитать родственниками бывших супругов, если у них осталась общая фамилия, или, наоборот, не распознать мужа и жену с разными фамилиями.

Система скоринга клиентов банков в России будет учитывать платежи по кредитам родственников

20 сентября 2019 года стало известно о том, что система кредитного скоринга клиентов банков в России будет учитывать платежи по кредитам родственников. Такую методику разработало бюро кредитных историй «Эквифакс», которое аккумулирует информацию о кредитах в розничных банках (около 60% рынка, по оценке самого БКИ), кроме Сбербанка.

По словам генерального директора «Эквифакса» Олега Лагуткина, к сентябрю 2019 года сервис начали тестировать более 10 розничных банков. Система не использует данные о самом клиенте, а только анализирует кредитные истории его ближайшего окружения.

Банки начали оценивать заемщиков по кредитным историям родственников

Банки начали оценивать заемщиков по кредитным историям родственников

Разработанная «Эквифаксом» система оценивает кредитное поведение родственников клиента и вычисляет риск дефолта самого человека. Банки направляют бюро информацию о потенциальном заемщике и его поручителях. «Эквифакс» ищет совпадения по своей базе, которая содержит сведения о почти 60 млн граждан. Полученный результат может повлиять на итоговый кредитный рейтинг заемщика в зависимости от того, допускал ли кто-то из его родственников просрочку и в каком объеме. Вероятность того, что в базе найдется информация хотя бы об одном родственнике клиента, равна 80%.

Однако новый сервис оценки клиента по его ближайшему окружению неидеален, признали в разговорах с РБК представители «Эквифакса» и банков. Например, система может посчитать родственниками бывших супругов, если у них осталась общая фамилия, или, наоборот, не «связать» мужа и жену с разными фамилиями, рассказали в ВТБ. Однако бюро занимается актуализацией данных, добавили в банке.

Заместитель генерального директора Объединенного кредитного бюро (ОКБ) Николай Мясников видит основной риск данного сервиса в принципе «сын за отца в ответе», когда «человеку будут отказывать в кредите при наличии у него неблагонадежных родственников».

Какой скоринг использовать

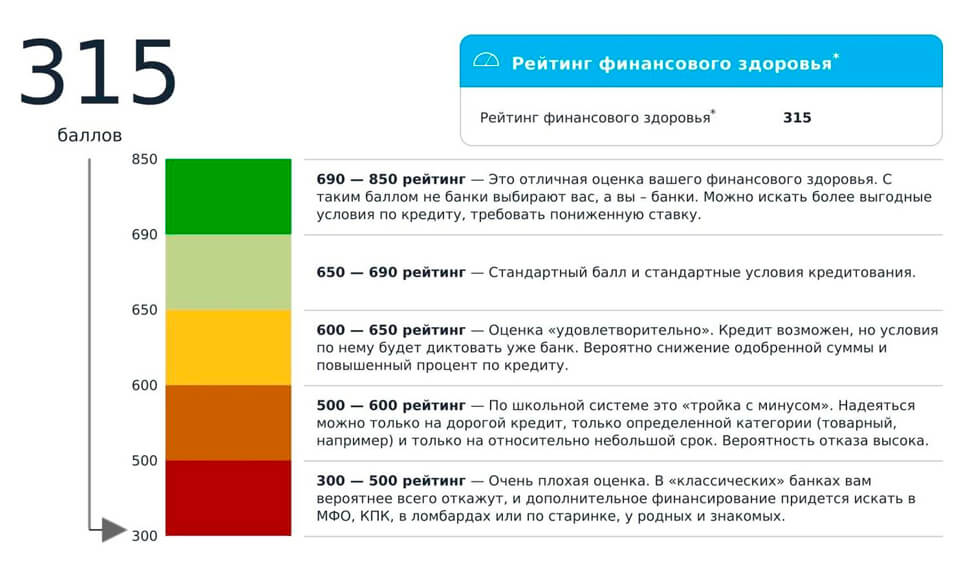

Чтобы как можно точнее оценить свои шансы на одобрение кредита, а также понять, что не может быть не так с вашей оценкой, использовать лучше кредитный скоринг. Его высчитывают на основе данных из кредитной истории. Чем лучше кредитная история – тем выше скоринг. Разберем значения скоринга на примере шкалы американской компании FICO (ее разработки используются многими российскими банками).

- 690 — 850 баллов означают, что одобрение кредита почти гарантированно. При этом вы сможете выбирать между банками «высшей лиги», рассчитывать на повышенный лимит, более низкую ставку, отсутствие дополнительных проверок со стороны банка.

- 650 — 690 баллов — стандартный скоринг. Те же банки, но уже полный комплекс проверок и базовые условия кредитования.

- 600 — 650 баллов означают, что у вас хорошие шансы на получение кредита, но банк обязательно позвонит работодателю, возможно, попросит предоставить дополнительные документы, подтверждающие доход, укажет на необходимость привлечение залога или поручителей. И банк будет скорее всего некрупный и федеральный, а небольшой региональный.

- 500 — 600 баллов — не очень хороший скоринг. Задумываться скорее надо не о получении кредита, а о том, как исправить кредитную историю. Кредитование возможно в микро-финансовых организациях при отсутствии текущих просрочек.

- 300 — 500 баллов — нижний сектор скоринга. Находясь в нем, сложно рассчитывать на заемные средства. Необходимо провести серьезную работу по восстановлению платежной репутации, прежде чем составить новую заявку на кредит.

Гарантирует ли высокий скоринг кредит? Нет

Кроме скорингового балла банк принимает во внимание еще минимум два параметра: доход самого заемщика и надежность его компании-работодателя

https://youtube.com/watch?v=-NCtE17ShoQ

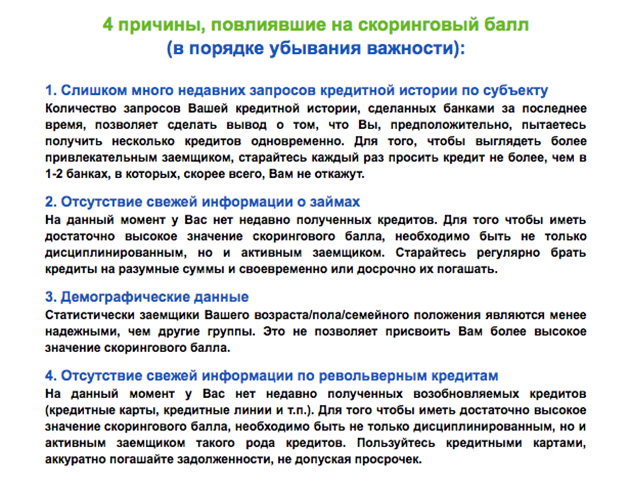

Но и плохой скоринг – это тоже не навсегда. В любой финансовой ситуации заемщик может сделать его выше. Каждый своевременный платеж повышает скоринговый балл. Каждый выплаченный кредит. Изменения в социо-демографических характеристиках, отсутствие заявок на кредиты, микрозаймов и так далее. Что именно нужно исправить, подскажет сам отчет по скорингу. В резюмирующей его части приводятся причины, почему он не так хорош, как мог бы.

Вопросы и ответы

Чем кредитный рейтинг отличается от кредитной истории?

Кредитная история содержит подробную информацию о займах и кредитах, которые вы когда-либо оформляли, в ней расписаны все платежи и просрочки, указывается число одобрений и отказов. Составлением и хранением кредитных историй занимаются специализированные бюро. Кредитный рейтинг только показывает общую вероятность, посчитать его может каждый.

Сколько времени проверяется кредитный рейтинг?

Все зависит от характеристик заемщика и доступной информации о нем. Обычно посмотреть свой отчет по рейтингу можно уже в течение суток. В некоторых ситуациях (например, при недостатке сведений) , а также в выходные и праздничные дни, подсчет рейтинга может занять больше времени. Заполнение заявки не займет много времени, сделать это можно без регистрации на сайте.

Можно ли проверить кредитный рейтинг по фамилии?

Для заполнения заявки на рейтинг вам всегда потребуется документ, удостоверяющий личность — паспорт. Одних ФИО для того, чтобы отправить заявку, недостаточно. По паспорту можно точно подтвердить личность заявителя и найти нужную информацию о нем.

От чего зависит кредитный рейтинг?

В первую очередь, на кредитный рейтинг влияет ваша кредитная история. При его подсчете учитывается ваша платежеспособность — она складывается из типа занятости, стажа работы и уровня дохода. Также рейтинг может учитывать и другую важную информацию о заемщике.

Нужно ли постоянно следить за своим рейтингом?

Кредитный рейтинг желательно проверять каждый раз перед оформлением кредита или займа. Также можно узнать новый рейтинг после какого-либо значимого события – например, погашения крупного кредита или длительных просрочек. Слишком часто проверять рейтинг нежелательно, так как обращения в бюро кредитных историй платные, и каждый запрос также отражается в документе – это может вызвать подозрения у банка или МФК.

Можно ли повысить низкий кредитный рейтинг?

Если у вас есть проблемы с кредитной историей, то ваш рейтинг, вероятно, будет низким. Чтобы его повысить, воспользуйтесь одной из программ исправления кредитной истории, которые предлагают некоторые банки и микрофинансовые компании России. На нашем сайте вы найдете полезные статьи о том, как создать или повысить кредитный рейтинг.

Влияют ли другие долги (например, неуплаченные налоги, штрафы или алименты) на кредитный рейтинг?

При подсчете кредитного рейтинга учитываются только долги по кредитам и займам

Тем не менее, банки и микрофинансовые организации при рассмотрении заявки могут обратить внимание и на задолженности, не связанные с кредитами. Если их будет слишком много, то вашу заявку отклонят

Мой кредитный рейтинг высокий, но в кредите мне отказали. Почему?

Банк или МФК все еще может отказать вам в кредите или займе по каким-либо причинам. Например, если вы не соответствуете требованиям организации, подготовили не все документы, уже имеете много непогашенных долгов или неправильно оформили заявку. Если вы оформляете займ под залог, то имущество может быть не в вашей собственности или уже заложено.

Можно ли получить кредит при невысоком кредитном рейтинге?

При рассмотрении заявки на кредит или займ банки, МФК и МКК оценивают надежность и платежеспособность потенциального заемщика. Если ваш балл удовлетворительный или немного ниже, но при этом вы имеете высокий доход и официальное трудоустройство, то вашу заявку все еще могут одобрить. Скорее всего, у такого предложения будет уменьшенная сумма и повышенная ставка.

Что еще влияет на кредитный рейтинг?

На кредитный рейтинг могут косвенно повлиять и другие характеристики заемщика. Например, при подсчете учитывается состояние документов клиента, число обращений за кредитами и одобренных заявок, наличие административной или уголовной ответственности. Рейтинг сильно снизится, если вы когда-либо попадали в черный список клиентов банка или микрофинансовой организации.

Что влияет на вероятность одобрения

- Кредитная история — кредитная история показывает Русскому Стандарт Банку надежность заемщика. Какие у него были кредиты, на каких условиях, как он их выплачивал, были ли у него просрочки или проблемы с внесением платежей.

- Платежеспособность — платёжеспособность является одним из ключевых факторов в принятии банком положительного решения. Идеальной является ситуация, когда процент платежей по кредиту не превышает 30% от общего дохода заемщика. Такой процент позволяет заемщику застраховать себя от непредвиденных обстоятельств. На оценку платежеспособности влияют: текущие кредиты, алименты, долговые обязательства, иждивенцы, задолженности.

- Место работы — низкий трудовой стаж, отсутствие официального места работы, частые смены профессии снижают кредитный рейтинг. Русский Стандарт Банк ищет надежных клиентов, которые получают стабильные и официальные доходы.

- Требования — каждый банк устанавливает свои требования к заемщику. Если вы не соответствуете хотя бы 1 минимальному требованию — будет отказано. Узнать требования Русского Стандарт Банка к заемщикам можно на официальном сайте, на странице выбранной кредитной программы.

- Документы — чем больше документов вы сможете предоставить Русскому Стандарт Банку, тем выше вероятность одобрения вашей кредитной онлайн заявки. В пакет документов входят: документы, подтверждающие личность; документы, подтверждающие доход; документы, подтверждающие трудоустройство; дополнительные документы. Документы проверяет служба безопасности Русского Стандарт Банка, если в них допущены ошибки или информация намеренно искажена — будет отказано.

Как повысить вероятность одобрения

- Поручитель — предоставить банку одного или нескольких поручителей;

- Созаемщик — привлечь созаемщика;

- Залог — оформить потребительский займ под залог недвижимого или движимого имущества;

- Дополнительный доход — предоставить банку сведения о дополнительных доходах и подтвердить их документами.

- Снизить нагрузку — закрыть действующие потребительские ссуды, рассрочки, ипотеки или кредитные карты либо снизить их ежемесячные платежи. Чем ниже долговая нагрузка, тем выше платежеспособность заемщика.

Как получить положительную оценку скоринговой системы

Несмотря на то что каждый банк применяет собственную скоринговую систему, большая часть вопросов стандартна. Поэтому к ответам на них можно подготовиться заранее, чтобы увеличить шанс положительного решения. Как это лучше сделать?

Исключить просрочки по займам. Чтобы увеличить шансы на хорошую оценку и одобрение заявки, нужно иметь качественную кредитную историю. Это значит, что все прежние обязательства должны быть исполнены полностью и своевременно

Поэтому даже при возникновении трудностей важно следить за своей финансовой дисциплиной, не допускать нарушения графика платежей. Лучше вовремя предоставить банку документальное подтверждение временной неплатежеспособности и разработать схему реструктуризации долга или отсрочки

Это позволит закрыть текущий кредит и повысить вероятность одобрения нового.

Открыть банковский вклад. В большинстве банков можно повысить шансы на получение кредита, открыв депозит или текущий счет с регулярным пополнением (лучше всего иметь зарплатную карту этого банка).

Указать в заявке только реальные сведения. Сомнения в достоверности представленной информации – одна из пяти наиболее распространенных причин отказов в кредитах, поэтому в анкете лучше не лукавить. Тем более, что у банка есть способы проверить правдивость информации. Более того – на итоговое решение может повлиять даже аккуратность заполнения анкеты. Небрежность или помарки могут быть расценены как свидетельство недобросовестности

Обратить внимание на актуальность контактов в анкете. Чтобы повысить скоринговую оценку кредитоспособности, необходимо указывать в анкете только реальные контактные данные

Сотрудник банка должен иметь возможность дозвониться до всех абонентов, телефоны которых вписал потенциальный заемщик. Если связаться с ними не удастся, это может стать поводом для отказа в кредите.

Где узнать

Согласно федеральному закону о кредитных историях № 218-ФЗ, раз в год есть возможность бесплатно ознакомиться со своим скорингом в одном из бюро кредитных историй, например, online.equifax.ru. Чтобы сделать заявку на расчет баллов в каждой из этих организаций, понадобится регистрация в личном кабинете с подтверждением своих данных.

В сети существуют и другие сервисы для определения кредитного рейтинга, подсчитывающие вероятность разрешения на оформление ссуды в процентах и выдающие рекомендации по исправлению оценки. Это программы-аналоги первичного скоринга, обрабатывающие данные клиента. Результат отображается на экране, скачать в виде документа его нельзя. Более детальный тест предлагается сделать платно.