Досрочное погашение кредита в сбербанке

Содержание:

- Как вернуть страховку?

- Досрочное погашение части долга

- Самые распространенные ошибки при досрочных выплатах

- Особенности и нюансы досрочного погашения

- Способы погашения кредита Сбербанк

- Как сделать заявку?

- Условия досрочного погашения долга

- Выгодно ли гасить ипотеку досрочно

- Какое погашение выбрать – с уменьшением платежа или срока кредита?

- Как досрочно погасить кредит

- Особенности и отличия

- Условия частичных досрочных платежей

- Погашение в зависимости от типа выплат

- Как вернуть страховку при досрочном погашении кредита

- Порядок погашения

- Что предпринять для досрочного закрытия кредита?

Как вернуть страховку?

С целью снижения рисков, банки наравне с кредитным договором оформляют страховку. При этом на протяжении действия соглашения по займу, часть кредитных средств регулярно списывается в счет взносов. Однозначно при возникновении определенных случаев пользу от страхования извлекает и сам клиент. Но что делать, если после досрочного погашения долга отпадает необходимость в продлении договора по защите здоровья или имущества?

Неиспользованную часть страховых взносов можно вернуть.

Для этого следует выполнить определенные действия:

- Подать письменное заявление сотрудникам банковской организации или компании страховщика. Образец обращения можно взять у менеджера Сбербанка;

- Собрать необходимые документы: паспорт, договор о займе, справку из банка о погашении долга. Требуется также сделать их ксерокопии.

В случае получения положительного решения от страховой компании, средства будут перечислены на счет указанный в обращении. Если организация страховщика находится в другом регионе, тогда копии документов вместе с заявлением разрешается отправить письмом с уведомлением.

При личной подаче бумаг, клиент должен убедиться, что сотрудник СК зарегистрировал заявление, поставив соответствующую отметку. При отказе работников или руководства компании принять обращение, можно подавать жалобу в государственные организации. К примеру, Роспотребнадзор, Прокуратуру или Центральный Банк Российской Федерации. Известно, что лицензии на право оказывать услуги страховщика выдаются в ЦБ России.

Важно знать, на какую сумму клиент вправе рассчитывать при возврате страховки. Размер возвратных средств напрямую зависит от времени, прошедшего с момента заключения договора до момента подачи заявления.. Например, если клиент подал обращение в течение первого месяца, тогда на его счет поступит полная стоимость полиса

Если после заключения соглашения прошло более одного месяца, но менее 90 дней, тогда клиенту будет произведен возврат половины страховой суммы

Например, если клиент подал обращение в течение первого месяца, тогда на его счет поступит полная стоимость полиса. Если после заключения соглашения прошло более одного месяца, но менее 90 дней, тогда клиенту будет произведен возврат половины страховой суммы.

https://youtube.com/watch?v=Z8TRc4jfT_0

При подаче заявки позже 3-х месяцев, размер возвращенных средств рассчитывается пропорционально времени пользования страховым полисом. Кроме того, в какое бы время клиент ни обратился к страховщику, с него будет удержан подоходный налог в размере 13% стоимости полиса.

Досрочное погашение части долга

Такое неполное погашение имеет сразу несколько преимуществ: — уменьшается общий долг по вашему кредиту, — уменьшается размер ежемесячного платежа, — сокращается суммарная переплата по процентам за пользование заимствованными средствами, — нет необходимости иметь всю сумму долга, а только ее (произвольную) часть.

Рассмотрим на примере.

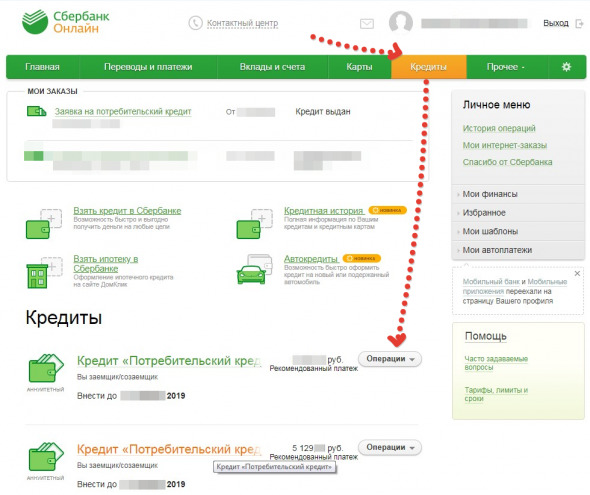

1. Выполните вход в кабинет и перейдите в закладку

Кредиты

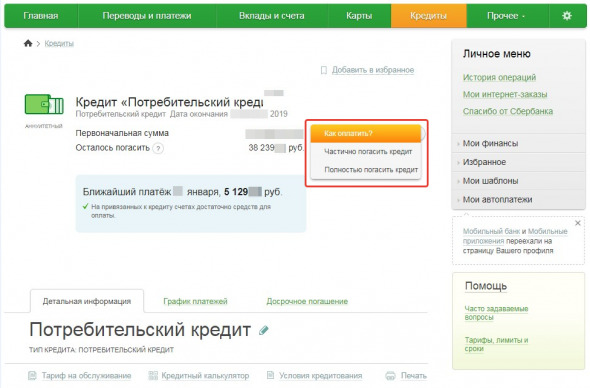

2. Выберите нужный вам кредит из списка (если их у вас несколько), и нажмите на кнопку

Операции

. Будет отображено всплывающее меню как показано ниже:

Выберите пункт меню —

Частично погасить кредит

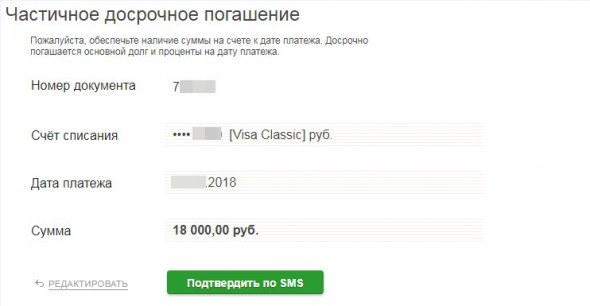

3. Далее вы перейдете на страницу выбора условий для оплаты:

В этой форме заполните поля, укажите: — карту, с которой будут списаны средства, — дату платежа, по-умолчанию это «сегодня», но можно выбрать другую, например, через неделю, когда вы получите зарплату, — введите сумму, на которую вы хотите уменьшить общий долг. В подсказке ниже будет информация о минимальной и максимальной сумме, которую вы можете указать в поле

Сумма

Проверьте все данные и нажмите кнопку

Оформить заявку

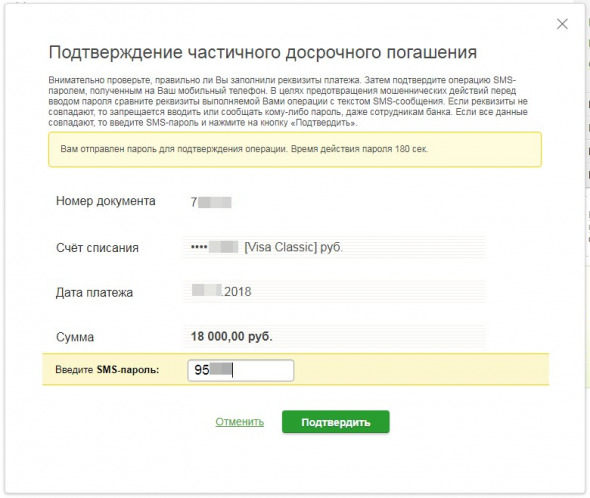

4. В новом окне проверьте еще раз все данные и нажмите кнопку

Подтвердить по SMS

5. Далее, в следующей форме введите код из полученного сообщения на ваш телефон. Нажмите

Подтвердить

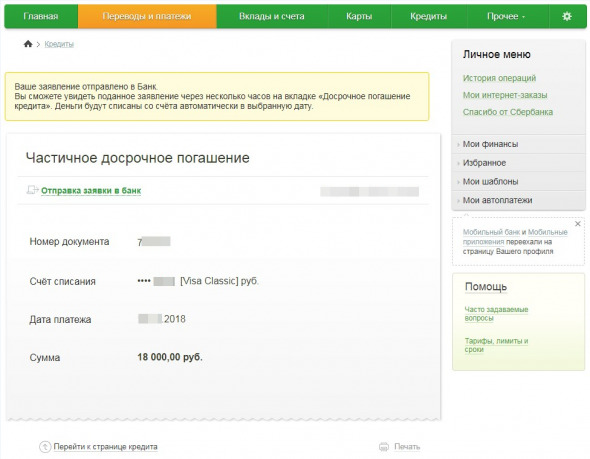

6. Все. Ваша заявка будет отправлена в банк. На следующей странице вы увидите сообщение об этом. Но это информация в общем смысле. Фактически деньги могут быть списаны достаточно быстро — в течении нескольких минут, если дата платежа была указана вами как «сегодня».

7. Теперь снова перейдите в закладку верхнего главного меню

Кредиты

, здесь найдите тот, с которым вы только что работали, и проверьте информацию о нем, в частности сумму регулярного платежа:

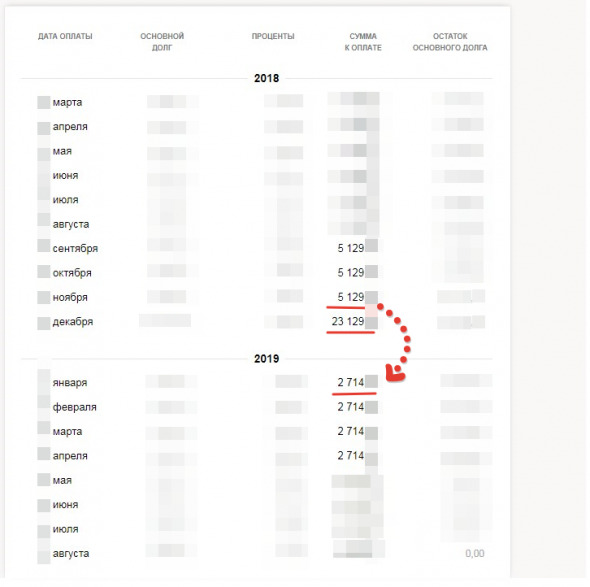

Как видно в случае нашего примера, эта сумма стала значительно меньше. При долге 38240, погасив 18000 из них — мы практически в два раза уменьшили платеж — с 5129 руб. до 2714 руб.

8. Далее перейдите на страницу этого кредита, и там далее, в закладку

График погашения

Вот теперь на этом графике все становится на свои места. Здесь видно суммы платежей до погашения, само погашение, и далее по графику уже идут новые суммы обязательных платежей

При этом важно заметить — сам срок кредита остался прежним. Уменьшен ежемесячный платеж

А также уменьшен общий долг (см. на странице кредита).

Самые распространенные ошибки при досрочных выплатах

Неправильное погашение кредита досрочно может привести к обратному результату – вы не только не уменьшите сумму платежей, но и, возможно, получите задолженность. Многие заемщики совершают ошибки в процессе досрочного погашения.

Выплата ссуды на протяжении всего срока действия договора

Заемщики обычно считают нерациональной выплату долга досрочно. Лучше потратить имеющиеся средства на что-то нужное, а взносы вносить по графику. Но тогда получается, что вы просто отдаете банку больше денег с учетом процентов.

К примеру, при сумме кредита в 1 млн рублей на два года, вы думаете, можно ли погасить досрочно задолженность, если у вас есть свободные 200000 рублей.

Даже простой расчет на специальном калькуляторе покажет, что за два года вы можете сэкономить на процентах до 20000 рублей. Сама сумма (1 млн) не изменится, а переплаты значительно снизятся. Механизм уменьшения кредитной нагрузки действует следующим образом:

- досрочным погашением вы снижаете суммы выплат по основному долгу;

- за счет уменьшения остатка ссуды снижаются проценты.

Поэтому лучше стараться выплатить кредит досрочно.

Отсутствие отслеживания банковских платежей

Для удобства клиентов финансовые организации дают возможность досрочно погасить кредит онлайн через кабинет пользователя или посредством личного посещения банка. Но многие забывают о необходимости ежемесячного платежа.

Например, вы решили внести для досрочного погашения сумму в 70 тыс. рублей. Ваш ежемесячный платеж составляет 20 тыс. рублей. Банковский компьютер списал 20 тысяч для ежемесячного платежа и не может осуществить досрочку на 70 тысяч, поскольку осталось только 50000 рублей. Деньги останутся лежать на счете, их будут просто списывать на очередной платеж.

Важно! Всегда следите за наличием средств на счете и проверяйте, зачислились ли деньги на досрочный платеж.

Погашение долга в любое время, когда появляются деньги

Финансовые организации осуществляют досрочное погашение различными способами:

- списывают внесенную сумму в день платежа;

- списывают внесенную сумму точно в день, определенный графиками взносов.

Вторым способом действует, например, Сбербанк, Райффайзенбанк. То есть он сначала списывает с внесенной суммы проценты за пользование кредитом за прошедший период, и только оставшуюся часть переведет в счет досрочного погашения долга. Случается так, что вся внесенная сумма (если она небольшая) уходит на оплату процентов. То есть вы просто заранее уплатили процентную ставку.

Поэтому при указанных условиях (досрочное погашение в день платежа) лучше просто вносить по графику сумму, превышающую очередные выплаты.

Погашение большой суммой

Часто заемщики стараются насобирать как можно больше денег, чтобы потом сразу внести большую часть кредита. Это не самый эффективный способ погашения долга. Ведь чем больше времени вы пользуетесь ссудой, тем больше процентов выплачиваете.

Аннуитетный платеж, к которому чаще всего прибегают банки, складывается из следующих элементов:

- взнос в оплату основного долга;

- проценты за пользование средствами.

Учитывая, что аннуитетные платежи исчисляются равными долями, можно понять, что первоначально большую часть суммы составляют проценты.

Например, у вас взята ссуда в 100000 рублей на три года. Если внести дополнительный платеж через год в сумме примерно равной половине основного долга, можно намного больше снизить выплаты по процентам, чем привнесении этой же суммы через два года. Раннее частичное погашение кредита позволяет сэкономить больше средств.

Отсутствие финансовой подушки

Конечно, досрочное погашение положительным образом скажется на финансовом положении кредитополучателя. Однако лучше запастись средствами на случай возникновения затруднительной ситуации. Ведь можно заболеть или потерять стабильный заработок. Такие форс-мажорные обстоятельства не влияют на выплату взносов по кредиту.

Целесообразно иметь небольшие накопления, которые могут покрыть 3-6 ежемесячных платежей. Ведь просрочка повлечет за собой наложение штрафов и пени, которые сведут на нет все ваши усилия по досрочному погашению кредита.

Особенности и нюансы досрочного погашения

https://www.youtube.com/watch?v=hSyxN08sVU4

Так, погасить заем досрочно по кредитке не вызовет у заемщика особых трудностей. Алгоритм действий отличается простотой и понятностью.

Требуется всего лишь внести остаток на карточный счет вместе с начисленными процентами. Чтобы удостовериться в отсутствии задолженности, нужно попросить у банка специальную справку.

Если кредитка больше не нужна, то лучше ее полностью закрыть и не оплачивать услуги за обслуживание продукта, смс-оповещание и прочие сервисы.

Ярким преимуществом «Сбербанка» является то, что информирование кредитора при открытом потребительском займе можно произвести за один день до назначенной к досрочной выплате даты.

В других банках этот период может составлять до 30 дней. Также банковская организация не запрещает клиенту вернуть часть страховки за тот период, который не входит в фактическое пользование займом.

Что касается ипотеки, досрочное погашение кредита в «Сбербанке» несколько отличается. В данном случае все же потребуется уведомить кредитора о своем действии за 30 дней, написав соответствующее заявление. Учтите, что все финансовые операции проводятся в рабочие дни.

Сбербанк предлагает аннуитентный кредит. Выбор банковской организации обусловлен тем, что такой способ погашения более выгоден для банка.

Аннитентный график платежей характеризуется одинаковыми ежемесячными взносами на протяжении всего кредита. Отличаться может только последний платеж. Сумма состоит из размера основного долга и процентов по договору.

ПР = ОсД*ПС*ФД/365, где:

- ПР – проценты в нынешнем периоде;

- ОСД – сумма общей задолженности без процентов на текущее время;

- ПС – процентная ставка;

- ФД – фактическое количество дней в периоде;

- 365 – дней в году.

Для примера можно рассчитать сумму процентов, которая будет включена в первый взнос, если в кредит взято 1 000 000 рублей при процентной ставке в 23% годовых.

ПР = 1 000 000*0,23*31/365 = 1 953,42р, где:

- 100 000 – сформированная задолженность;

- 0,23 – коэффициент соответствующей процентной ставке в 23%;

- 31 – дней в месяце;

- 365 – дней в году.

При длительности кредитования в 1 год, ежемесячный платеж составлял бы ориентировочно 5 000 рублей. То первый платеж состоял бы из 1 953 рубля в виде процентов и 3 047 рублей основного долга.

Дифференцированный платеж характеризуется одинаковой суммой основного долга по кредиту. Но при этом размер ежемесячных взносов постоянно меняется.

Если взять тот же пример со 100 000 на 2 года, то в сумму ежемесячного платежа входило бы 4 166 рублей основного долга на протяжении всего кредитования, соответственно, задолженность перед банком снижалась бы быстрей, что было бы более выгодно для клиента.

Способ графика платежей более актуален при больших сумма кредита от 1 млн. Но в любом случае самый выгодный вариант – это досрочное погашение, так как в этом случае производится пересчет процентов, и клиент оплачивает их сумму только за фактическое пользование.

Проценты, которые указаны в графике платежей после досрочного закрытия договора не подлежат оплате.

Как досрочно погасить кредит в Сбербанк Онлайн? Все просто: необходимо войти в личный кабинет и выбрать соответствующую категорию. В случае намерения оплаты только части долга, стоит открыть страницу, подразумевающую частичное погашение, после чего потребуется определиться со счетом.

Впоследствии с него спишутся денежные средства заемщика.

Что касается выплат, то они осуществляются на следующий день после того, как было подано заявление. Операцию необходимо подтвердить паролем, который будет прислан на смартфон/телефон в виде СМС.

Кстати, многие клиенты оформляют автоматические платежи частичного погашения, дабы определенная сумма каждый месяц списывалась с конкретного счета.

Для полного досрочного погашения кредита необходимо кликнуть на раздел “Полное погашение”. Данные, что следует ввести, должны быть идентичны тем, которые клиент вводил бы в случае частичной оплаты.

Система самостоятельно проведет расчеты, учтет все проценты и так далее. Оплата поступит на следующий день после того, как заявка будет оформлена.

Способы погашения кредита Сбербанк

Помимо традиционного обязательного ежемесячного платежа, в Сбербанке существует два варианта досрочного погашения:

Вариант 1. Полное погашение

Для того, что полностью погасить кредит в Сбербанке досрочно, нужно выполнить следующие действия:

- Узнайте остаток кредита (учитывая сумму неуплаченных процентов за фактический срок пользования кредитом) на дату оплаты

- Составьте заявление с указанием даты оплаты, суммы и номера счета списания средств

- Подайте заявление в отделении банка или через систему Сбербанк Онлайн

Чтобы не ошибиться в сумме и правильно досрочно погасить кредит, уточните у сотрудника Сбербанка сумму платежа с учетом пересчета процентов.

ВАЖНО: обязательно уточните размер платежа на день списания, чтобы не возникало проблем с остатком по кредиту. Убедитесь, что на указанном в заявлении счете достаточно денежных средств, иначе списание не будет произведено и кредит не будет закрыт своевременно

Убедитесь, что на указанном в заявлении счете достаточно денежных средств, иначе списание не будет произведено и кредит не будет закрыт своевременно.

Не забудьте взять в банке справку о полном погашении заемных средств и отсутствия долговых обязательств.

Вариант 2. Частичное досрочное погашение

В случае частичного погашения будет произведен перерасчет срока кредита или размера ежемесячного платежа. Это зависит от кредита, который у вас оформлен. Вы сможете получить новый график платежей у сотрудника банка.

Последовательность действия будет такой же, как и при полном погашении. Отличие состоит лишь в сумму, которую вы укажите в заявлении. Сумма минимального размера возврата кредита не ограничена.

Как сделать заявку?

Как правильно погасить кредит Сбербанка, если вы хотите закрыть его быстрее установленного в договоре срока? Первым делом нужно оформить заявку на досрочное погашение, это можно сделать двумя способами — через Сбербанк Онлайн или в отделении банка.

Если вы выбрали второй вариант, обязательно возьмите с собой паспорт и уточните номер кредитного договора. Для оставления заявки вам нужно дождаться своей очереди к специалисту и попросить его сделать частичное досрочное погашение займа. Вам выдадут бланк стандартного заявления, который нужно внимательно заполнить. Укажите номер кредита, ваши паспортные данные и сумму для гашения.

Необходимо, чтобы на счету была доступна нужная сумма для списания кредита. Если ее нет, вам предложат сразу же внести деньги, ведь в противном случае заявка будет отклонена банком. После этого остается только дождаться осуществления платежа. Проверить его можно на следующий день, потому как списание кредита обычно проводится после 21 часа.

Оставить заявку на досрочное погашение через Сбербанк Онлайн еще проще. Давайте разберем, как производится эта процедура:

- войдите в персональный кабинет под своими логином и паролем;

- перейдите в раздел с кредитами и выберите тот, который планируете погасить раньше срока;

- нажмите на кнопку «Досрочное погашение» и укажите, будете ли вы закрывать ссуду полностью или просто внесете большую сумму;

- в открывшемся окне вы увидите рекомендации для погашения займа – размер следующего ежемесячного платежа и сколько нужно внести для полного закрытия кредита. Если вы хотите положить произвольную денежную сумму, укажите ее в соответствующем поле;

- нажмите на кнопку «Оформить заявку».

Как и в предыдущем варианте, на следующий день нужно проверить, прошло ли списание денег и отобразились ли они на кредитном счету. Для этого пройдите в Сбербанк Онлайн и посмотрите остаток основного долга по займу, он должен стать меньше. При желании можно провалиться в историю операций по этому счету. Оформление досрочного списания кредита через электронный сервис займет у вас всего несколько минут.

Условия досрочного погашения долга

Общие условия досрочного погашения кредита в «Сбербанке» достаточно простые и понятные. Кредитор не устанавливает размер минимального взноса, не запрещает вносить платежи частично (авансом) или полностью.

Главной особенностью преждевременного закрытия кредита в «Сбербанке» является написание специального заявления, где потребуется указать необходимые кредитору сведенья, а именно:

- Дата погашения (только рабочий банковский день).

- Сумма платежа.

- Расчетный счет, с которого планируется оплата кредита.

Как и любому другому кредитору, описываемой нами организации невыгодно, когда клиент решается на досрочное погашение кредита в «Сбербанке», но препятствовать процедуре, затягивать время операции финансовое учреждение не станет. Стандартный договор сбербанка можно посмотреть здесь.)

Как именно и в каком порядке осуществляется досрочное погашение займа прописано в кредитном договоре. По закону заемщик обязан за 30 дней до внесения средств написать заявление в банк и указать сумму.

Для того чтобы ответить на вопрос, как погасить долг досрочно в Сбербанке, прочитайте кредитный договор, в нем кредитор должен был обозначить все условия, а также последствия.

То есть если вы вносите определенную сумму на счет, то банк может составить для вас новый график платежей, а именно после зачисления суммы вы с банком заключаете дополнительное соглашение и получаете новый график, по которому в будущем вы будете выплачивать кредит.

Обратите внимание, что все условия досрочного погашения прописаны в кредитном договоре. Частичное и полное погашение дополнительно регламентируется ФЗ № 353 статьей 11 пунктом 3

Согласно этому положению заемщик может вернуть весь размер долга с оплатой процентов за реальное пользование, либо часть кредита без дополнительного уведомления кредитора в течение 30 дней с даты оформления кредита

Частичное и полное погашение дополнительно регламентируется ФЗ № 353 статьей 11 пунктом 3. Согласно этому положению заемщик может вернуть весь размер долга с оплатой процентов за реальное пользование, либо часть кредита без дополнительного уведомления кредитора в течение 30 дней с даты оформления кредита.

Такое положение касается целевых договоров потребительского кредитования, когда банком был профинансирован какой-либо товар, в случае, когда оформлялся нецелевой кредит, т.

В эти сроки в зависимости от вида сделки можно просто внести сумму на счет, и все поступившие деньги будут списаны в пользу погашения долга. Заявлений о любом досрочном погашении кредита в Сбербанке в таких ситуациях не требуются.

Но следует оплачивать заблаговременно, чтобы деньги поступили вовремя.

Пересчитывается кредит автоматически. Если выплачивать досрочное погашение заемщик планирует после этих сроков, то следует уведомлять Сбербанк.

Выгодно ли гасить ипотеку досрочно

Существует несколько причин, которые заставляют заемщиков скорее гасить ипотеку. В чем выгода:

- сократится сумма страховки по кредиту;

- произойдет пересчет процентов;

- уменьшится сумма переплаты.

Средства, которые клиент вносит в счет досрочного погашения, направляются на уплату тела кредита. В таком случае общий размер долга уменьшается, поэтому банк пересчитывает проценты. Если пересматривать условия в начальном периоде кредитования, разница в сумме переплаты будет особенно ощутима.

Однако есть случаи, когда возвращать долг раньше невыгодно. Примеры таких ситуаций:

- процентная ставка по ипотеке ниже темпа инфляции. В этом случае задолженность с течением времени будет обесцениваться;

- кредитный договор предусматривает аннуитетные платежи. Это значит, что первое время происходит преимущественно погашение процентов, то есть досрочное закрытие займа по прошествию этого периода существенно не снизит размер переплаты.

Прежде чем писать заявление в банк, важно рассчитать целесообразность ускоренного закрытия долговых обязательств в данный период времени. Это ответственное и серьезное мероприятие, требующее рационального подхода

Если у вас ипотека в Сбербанке и вы планируете погасить ее досрочно, прежде чем идти в банк, воспользуйтесь ипотечным калькулятором с досрочным погашением на финансовом портале Выберу.ру. Введите в поля необходимые данные (стоимость жилья, сумма первого взноса, срок ипотеки, ставка, дата выдачи и срок погашения), а также выберите тип погашения. Система сразу же выдаст изменения в платежах – в режиме реального времени вы увидите, каким станет срок ипотеки или ее сумма. Сформируется и примерный график выплат. Это поможет вам распланировать бюджет еще до визита в отделение банка.

Если есть риск, что в будущем снизится уровень дохода, стоит по возможности вносить в счет займа больше, чем нужно. Такая мера позволит снизить кредитную нагрузку в период финансовых сложностей. Чтобы последовать этому совету, необходимо обратиться в банк с просьбой одобрить частично-досрочное погашение ссуды.

Какое погашение выбрать – с уменьшением платежа или срока кредита?

Частый вопрос, который задают клиенты Сбербанка, решившие частично погасить займ раньше срока, заключается в том, что выгоднее выбрать – уменьшение платежа или сокращение периода действия кредитного договора? Оба варианта являются выгодными, но имеют ряд особенностей:

- Уменьшение платежа – этот способ позволяет снизить финансовую нагрузку на семейный бюджет, удобен, если в будущем возможна потеря работы или нехватка средств. Так удастся исключить просрочки даже при непредвиденных обстоятельствах.

- Сокращение периода выплат – более выгодный вариант, позволяющий существенно снизить размер переплаты, так как проценты будут начисляться короткий промежуток времени. Этот способ лучше подходит при однократном внесении средств, если в дальнейшем крупные суммы вносить не собираетесь.

Если планируете закрыть кредит досрочно, регулярно внося средства, превышающие размер ежемесячного платежа, разницы в том, какой способ погашения выбрать, не будет – оба способа выгодны. Сбербанк позволяет клиенты самостоятельно указать оптимальный вариант, хотя по умолчанию в личном кабинете проставлено условие о погашении со снижением размер взноса.

Как досрочно погасить кредит

Сбербанк отменил привилегию, выданную ему законом РФ, по обязательному истребованию от должника уведомления о предстоящем погашении в 30-дневный срок. Таким образом, погасить свой долг любым из представленных методов можно прямо в момент оформления соответствующего заявления на бланке кредитора или в онлайн-форме на веб-сайте.

Куда обращаться:

- в отделение, выдавшее кредит;

- в любое другое отделение, предоставляющее подобные услуги (список можно уточнить в справочной службе Сбербанка).

Важнейшим принципом для осуществления досрочной транзакции в счет кредитного долга выступает своевременное ликвидирование просрочек и, соответственно, начисленных по ним пени. При ином раскладе Сбербанк запрещает проводить мероприятия по досрочному внесению денег на долговой счет кредита.

Варианты по срокам внесения финансов:

- в платежную дату по договору;

- вне таковой даты.

Во втором случае денежный транш зачисляется по графику в ближайший аннуитетный платеж. Так как обслуживание кредита производится в Сбербанке в основном в рублевом эквиваленте, то валюта в виде доллара для досрочных переводов не допускается. Следует заблаговременно осуществить конвертацию и внести для исчисления допустимую российскую валюту.

Впоследствии при частично произведенном досрочном погашении любого кредита в Сбербанке кредитный эксперт выдает обслуживаемому лицу новый график выплат. В ситуации с аннуляцией задолженности бывшему должнику предоставляется справка о закрытии кредита с пометкой об отсутствии претензий со стороны Сбербанка. К ней может прилагаться и выписка со счета.

Если после погашения части долга выявляется остаток, равный 300 руб. или меньше этой суммы, то количество следующих оплатных месяцев сокращается до одного. На обратившегося ложится бремя погашения остатка, процентов за пользование услугой, а также различных неустоек в последующую платежную дату. Поэтому при намерении полностью погасить кредит требуется заблаговременно уточнить необходимую к оплате сумму.

Особенности и отличия

Этим они отличаются от дифференцированных платежей. Последние становятся меньше с каждым месяцем. Потому что основной долг, сокращаясь, снижает тем самым проценты за себя.

Банку аннуитетная система , что называется, ближе к телу. Клиент заплатит больше, чем взял. Причем выгода для финансовой организации получается очень, извините за тавтологию, выгодная.

Ведь сначала клиент гасит преимущественно проценты. И лишь после этого – сам кредит. То есть банк получил вознаграждение раньше, чем вернул выданные деньги

Почему кредитуемый идет на эти условия? Некоторым так кажется удобней. Размер взноса всегда одинаковый, не перепутаешь. Для других – это единственная возможность взять большой кредит при довольно скромных доходах в месяц.

Однако подавляющему количеству таких заемщиков выбирать аннуитет приходится добровольно-принудительно. Иначе получишь мало или ничего.

Если говорить об оформлении ипотеки, обе стороны предпочитают, как правило, аннуитет. Не выберешь его — первые взносы можно и не потянуть.

Условия частичных досрочных платежей

Прежде чем пытаться частично закрывать часть ипотеки раньше срока, нужно прочитать условия договора со Сбербанком. Там должно быть прописано, какой вид платежей предполагается в рамках кредита. Это могут быть аннуитетные и дифференцированные взносы. В первом случае это равнозначные ежемесячные суммы, в первую очередь направленные на выплату процентов.

Дифференцированные взносы, наоборот, сначала предполагают оплату основного долга. В оговоренный период займа клиенты Сбербанка выплачивают крупные суммы, затем сумма уменьшается.

Условия Сбербанка для клиентов, которые интересуются, можно ли частично-досрочно погасить ипотеку:

- заявление может подать исключительно сам заемщик;

- оформить заявление можно в отделении Сбербанка, где был выдан заем;

- при запросе на уменьшение ежемесячного платежа нужно учитывать размер минимальной суммы оплаты.

Не все знают, что в сумму ЧДП не будет входить ежемесячная выплата по кредиту. Если заемщик оформляет частично-досрочное погашение и вносит деньги с этой целью, то ему придется также совершить взнос по графику.

Погашение в зависимости от типа выплат

Есть два варианта плановой выплаты задолженности: аннуитетные платежи (одинаковые), дифференцированные выплаты (на уменьшение).

При аннуитетном графике ежемесячный платеж одинаков в течение всего срока займа. Он построен таким образом, что сначала большую долю кредитного взноса составляют проценты, а к концу действия договора преимущественно платится сам долг. Ввиду того, что подавляющая часть займов Сбербанка выдается по аннуитетному графику, следует остановиться именно на нем.

Если совершать досрочное списание в конце срока выплаты кредита, существенного изменения размера платежа не последует. Однако таким образом можно быстрее избавиться от обязательств перед банком. Дифференцированные платежи Сбербанк уже не оформляет, но есть старые кредиты, выданные по такой схеме. По ним кредитный долг разбит на одинаковые части по числу месяцев выплаты. Проценты считаются на остаток задолженности, а размер платежа постепенно уменьшается.

Как будут начисляться проценты при досрочном гашении дифференцированного кредита? Это тот случай, когда быстрая выплата займа очень выгодна для клиента, потому как проценты начисляются каждый день на сумму оставшейся задолженности. Чем быстрее заемщик выплачивает долг, тем меньше денег он переплатит банку.

Как вернуть страховку при досрочном погашении кредита

Страховые договоры не являются обязательным условием при выдаче кредитов. Банки могут предлагать различные условия, в том числе и со страховками, за счет чего снижается процентная ставка.

Таким образом, страховую премию в итоге оплачивает клиент, внося ежемесячные платежи. Банк зачисляет страховую премию в тело финансирования, на которое начисляются проценты. Но при досрочном погашении кредитования есть возможность вернуть часть оплаченной премии и проценты по договору.

Условия по возврату зависят от соответствующего договора страхования. Информация, которая регламентирует возврат индивидуальным полисом клиента, или общие правила страхования должны быть размещены в открытом доступе на сайте страховщика.

Последовательность действий для возврата страховки:

- Уточнить информацию о возможности возврата самостоятельно в документах или позвонив на горячую линию.

- Обратиться в офис банка для написания обращения.

- В заявлении могут понадобиться номер счета, который принадлежит клиенту, и реквизиты банка.

Денежные средства поступают на назначенный счет в течение 10 рабочих дней. Если страхователем является банк, в случае коллективного договора, то деньги сначала придут на сбербанковский счет, открытый для погашения кредитования. Если образуется переплата, то денежные средства можно будет забрать путем написания дополнительного заявления.

Порядок погашения

Принципиальных отличий в процессе полного и частичного погашения нет. Чтобы осуществить процедуру, онлайн в личном кабинете или в отделении Сбербанка необходимо заполнить заявку. В ней указывается запланированная дата платежа, сумма и счет для списания.

Алгоритм включает несколько шагов:

- Удобным способом уведомить кредитора о своем намерении. В Сбербанке это позволяется сделать за день до запланированной даты. Выжидать 14 или 30 дней не нужно.

- Уточнить точную сумму к оплате с учетом процентов. Определяется системой автоматически, но не лишним будет проверить данные вручную, используя калькулятор на портале Выберу.ру.

- Заранее пополнить счет.

Важно! При полном погашении долга раньше срока нужно обязательно получить справку об отсутствии задолженности. В случае с частичным клиент получает новый график с пересчитанными процентами или сроком.. Приятный бонус при полном досрочном погашении – у заявителя появляется право вернуть часть неиспользованной страховки

Для этого в страховую компанию или банк потребуется принести заявление, к которому прикрепить реквизиты счета и справку о закрытии кредитного договора

Приятный бонус при полном досрочном погашении – у заявителя появляется право вернуть часть неиспользованной страховки. Для этого в страховую компанию или банк потребуется принести заявление, к которому прикрепить реквизиты счета и справку о закрытии кредитного договора.

Что предпринять для досрочного закрытия кредита?

Процедура, при которой погашается любой вид займа (потребительский или ипотека), стандартна. Но, прежде чем инициировать ее, необходимо ознакомиться с деталями:

- Внимательно перечитайте договор, он может содержать пункт с ограничениями. К примеру, кредит нельзя погасить за 1 или 4 месяца (зависит от программы).

- Сообщить банку о своих планах нужно заблаговременно. В контракте указываются разные сроки, в зависимости от прописанных условий клиент обязан предупредить кредитно-финансовое учреждение за 1, 3 или 6 месяцев.

Поэтапное погашение:

- Определитесь, какой вид досрочной выплаты кредита вам подходит. Если частичный, то рассчитайте ежемесячную сумму, это несложно, если воспользоваться онлайн-калькулятором, выставленном на сайте Сбербанка.

- Уведомьте банк и проконсультируйтесь со специалистом. Пусть он пересчитает проценты и озвучит общую сумму, которую нужно будет выплатить.

- Проследите за тем, чтобы на счету наличествовало необходимое количество средств. Финансы будут списаны согласно графику, утвержденного при заключении контракта.

- Обратитесь в филиал банка, желательно тот самый, где оформлялся кредит, в день очередного взноса. Написав заявление, внесите платеж и подождите, когда спишутся деньги.

Помните, любые перерасчеты производятся в день написания заявления. Если деньги поступили на счет ранее установленной по графику даты, то их может оказаться недостаточно. Ведь проценты на эти дни не начисляются, образуется задолженность, а с ней и дополнительные проблемы.