Рефинансирование кредита в сбербанке для физических лиц

Содержание:

- Рефинансирование кредита в Сбербанке для физических лиц

- Выгода от перекредитования: стоит ли овчинка выделки?

- Жилищное рефинансирование и его процентные ставки

- Условия рефинансирования кредитов в Сбербанке

- Как погашать кредит

- Как получить кредит на рефинансирование в Сбербанке

- Как оформить?

- Условия

- Особенности перекредитования в Сбербанке потребительских займов

- Как получить кредит на рефинансирование

- Условия и требования рефинансирования Сбербанка

- Онлайн-калькулятор рефинансирования кредита

- Рекомендованные предложения конкурентов

- Процедура оформления

- Условия от банка для физлиц

- Варианты проведения рефинансирования

- Плюсы и минусы рефинансирования в Сбербанке для физических лиц

Рефинансирование кредита в Сбербанке для физических лиц

В 2021 году Сбербанк проводит рефинансирование кредитов других банков для физических лиц и представляет лучшие предложения рефинансирования 2021 года. Рефинансирование кредита в Сбербанке для физических лиц в 2021 году осуществляется по двум программам рефинансирования. Физическим лицам предоставляется на выбор возможность рефинансировать кредит с уменьшением срока кредитования, сумма ежемесячного платежа останется прежней или рефинансировать кредит с уменьшением ежемесячного платежа, при этом срок кредитования соответственно останется прежним. Так же, в 2021 году, физическому лицу предоставляется реструктуризация кредита в Сбербанке, в случае, если клиент испытывает временные трудности с оплатой кредита. Онлайн заявка на рефинансирование и реструктуризацию в Сбербанк можно подать в личном кабинете интернет банка или в мобильном приложении «Сбербанк онлайн».

КАК РАССЧИТАТЬ РЕФИНАНСИРОВАНИЕ КРЕДИТА В СБЕРБАНКЕ

- Установите параметры вашего действующего кредита;

- Установите параметры рефинансирования кредита;

- Калькулятор рассчитает рефинансирование кредита;

- Сравните кредиты и узнайте выгоду рефинансирования.

Перечень рефинансируемых кредитов

- Рефинансирование потребительского кредита Сбербанка;

- Рефинансирование потребительских кредитов других банков;

- Рефинансирование Кредитной карты других банков;

- Рефинансирование Дебетовой карты с овердрафтом;

- Рефинансирование автокредита полученного в Сбербанке;

- Рефинансирование автокредита полученного в другом банке;

- Рефинансирование ипотечных кредитов других банков.

ТРЕБОВАНИЯ К РЕФИНАНСИРУЕМЫМ КРЕДИТАМ 2021 ГОДА:

- Не менее 180-ти календарных дней с момента получения рефинансируемого кредита;

- Не менее 90 календарных дней до окончания действующего кредитного договора;

- Своевременные ежемесячные платежи в течение последних 12 месяцев;

- Реструктуризация по рефинансируемым кредитам не проводилась.

Выгода от перекредитования: стоит ли овчинка выделки?

Чем отличается перекредитование от обычного предоставления займа? Перекредитование по умолчанию предусматривает более выгодные условия для заемщика. Это выгода может отражаться в:

- Удобстве платежей (если ранее кредитов было несколько, а теперь их все объединили в один);

- Более низком проценте годовой савки. Именно на этом в основном базируется система перекредитования. Заемщик настроен переоформлять свой кредит только в том случае, если это принесет ему финансовые дивиденды.

- Уменьшении ежемесячных выплат. Тот же Сбербанк предлагает снизить финансовую нагрузку и растянуть выплату кредита по рефинансированию на срок до пяти лет. Таким образом, клиент получает подъемную для него сумму ежемесячных платежей.

Чтобы подсчитать финансовую выгоду от кредитования по рефинансированию, заемщику следует учесть все факторы. Так, он должен учитывать, какова процентная ставка и сроки по первичному кредитованию и по рефинансированию, взимается ли дополнительная комиссия за погашение банком займа в другой кредитной организации, существует ли возможность досрочного погашения задолженности по перекредитованию и т.д.

Чтобы не ошибиться в подсчетах, следует использовать онлайн калькулятор для расчета оставшейся суммы выплат по первичному кредиту, а также кредитный калькулятор рефинансирования Сбербанка, чтобы подсчитать, какую сумму в итоге придется заплатить при перекредитовании. Далее, от получившейся разницы необходимо отнять величину комиссии за рефинансирование кредитов других банков. Но на данный момент Сбербанк предлагает своим клиентам перекредитование без взимания комиссии.

По общему мнению, перекредитование имеет смысл в том случае, если с его помощью можно получить выгоду в 10 000 рублей и более. В ином случае, если между суммой к погашению первичного кредита и суммой к погашению рефинансирования не такая значительная разница, не стоит тратить свое время на перекредитование.

Если рассматривать всю систему перекредитования Сбербанка в целом, то выгоднее всего рефинансирование ипотечных кредитов. На сегодняшний день Сбербанк предлагает ставку по ипотеке всего в 9.5%. Но справедливости ради нужно заметить, на данный момент 9.5% – это средний уровень процентной ставки ипотечного кредитования в России. С другой стороны, если перекредитовывать займы, полученные несколько лет назад (а тогда процентные ставки были куда как выше), то выгода для клиента очевидна. Единственный недостаток – ограниченность суммы рефинансирования. Сбербанк перекредитует займы на общую сумму не более 3 миллионов рублей. В первую очередь такая ограниченность сумм вызвана пониманием, что клиент, ищущий выгоду от рефинансирования, явно не обладает большим запасом средств, а значит, предоставление ему займа – это определенный риск.

Жилищное рефинансирование и его процентные ставки

Рефинансирование ипотечного кредита в Сбербанке физическому лицу происходит в аналогичном порядке. Критерии при этом составляют:

- Максимальный размер: до 80% от цены жилья (до 7 млн. руб.);

- Недвижимость оформляется как обеспечение;

- На жилье имеется полис от порчи и уничтожения.

- Срок действия договора — от 1 года до 30 лет.

Вам может быть интересно:

Стоит обратить внимание, что Сбербанк рефинансирует ипотеку иных банковских учреждений. Размер процентов зависит от количества рефинансируемых займов:

- для одного жилищного займа другого банка — от 9,5%;

- для 5 займов (ипотека, автокредит, потребительский займ, кредитная карточка другого банка, заем на выдачу наличных) — от 10%;

- от 10% установлена ставка для варианта ипотека+наличные на любые цели.

Данные ставки действуют при условии предоставления в залог не кредитуемого жилья.

Особенности перекредитования жилищных займов

Если условия клиента не позволяют выдать ему запрашиваемую величину, допустимо привлекать созаемщиков. Супруг оформляется таковым по умолчанию.

Если клиент выступает зарплатным, ему полагается скидка в 0,5%. При наличии полиса на жизнь, отнимается еще один процент.

По данному направлению необходимость подтверждать доход и место занятости выступает обязательным (кроме зарплатных клиентов). Также нужно соблюдать график погашения задолженности перед нынешним банком, иначе ответ может быть отрицательным.

Преимущества рефинансирования для физических лиц

При написании заявления, следует принести ипотечный контракт с кредитором, так как потребуются данные о ставке и условиях взаимодействия. Также нужны документы на приобретенное жилье. Их допустимо принести уже после получения положительного ответа. Согласование длится до 10 дней.

Условия рефинансирования кредитов в Сбербанке

Сбербанк предлагает физическим лицам рефинансировать кредит на следующих условиях:

- Минимальная сумма кредита должна составлять 300 тысяч рублей.

- Максимальная сумма не должна превышать трех миллионов.

- Срок кредита должен находится в промежутке от трех до пяти лет.

При этом отсутствует комиссия за выдачу заемных средств, а также не требуется обеспечение по кредитованию.

Сбербанк готов рефинансировать следующие виды кредитов:

|

Полученные в Сбербанке |

Полученные в других банках |

|

|

По каждому из видов Сбербанк предлагает различные условия, предъявляет определенные требования к заемщикам. Всё это следует уточнить заранее у менеджера филиала, составить примерный график выплат и рассчитать конечную выгоду.

Насколько выгодно?

Говорить однозначно, выгодно ли рефинансирование или нет нельзя, поскольку всё зависит от конкретного случая, следующих трех факторов:

- Размер оставшегося долга.

- Выбранная система оплаты: аннуитетная или дифференцированная (платежи начисляются одинаковыми платежами ежемесячно или сумма уменьшается с каждым последующим месяцем).

- Первоначальный процент по займу.

Сказать однозначно можно только после консультации с менеджером. Даже онлайн-калькулятор не всегда отображает точную картину, поскольку зачастую Сбербанк предлагает различные условия для каждого клиента. Но в целом рефинансирование имеет следующие преимущества:

- уменьшение процентной ставки;

- снижение ежемесячных платежей;

- снятие обременения с имущества, переданного под залог;

- изменение валюты взятых заемных средств: рефинансирование предоставляется только в рублях;

- объединение всех имеющихся займов.

Но наравне с преимуществами следует учесть и недостатки. К ним относят: дополнительные затраты на комиссионные выплаты, оформление документов, заказ справок.

Потребительские кредиты Сбербанка

Сбербанк предлагает клиентам целевой и нецелевой потребительский займ. В первом случае денежные средства выдаются на приобретение определенных вещей, например, бытовой техники, строительных материалов и т.д. Во втором случае причины не оговариваются. Но вне зависимости от вида, условия по программе рефинансирования одинаковы. Клиентам предлагается единовременно закрыть до пяти кредитов, взятых в Сбербанке или других банках, при условии, что общая сумма не превышает трех миллионов.

Ипотечные кредиты Сбербанка

Сбербанк также готов помочь при решении ипотечного вопроса. Условия на 2019 год позволяют снизить процентную ставку до 9-10%, что позволит клиентам значительно сэкономить.

Сбербанк берется рефинансировать только ипотеку, взятую в других банках. Причем, для каждой организации выдвигаются свои, индивидуальные требования. Здесь всё зависит от оставшейся суммы, срока погашения, текущей процентной ставки по кредиту.

Как погашать кредит

Кредит по типу рефинансирования погашается точно так же, как и остальные задолженности. В этом случае тоже имеются единые для всех моментов перечисления оплатная дата и установленная графиком платежей сумма (состоящая из тела долга и начисляемых процентов). Отличием выступает то, что продолжительность действующего перекредитования не может равняться первоначальным срокам заключения договора.

Расчет и закрытие долга проводятся исключительно аннуитетными платежами. При этом за несоблюдение графика платежей неплательщику начисляется штрафная санкция. Кроме того, кредит в качестве рефинансирования разрешено погашать в досрочном формате: частично (минимальная сумма не определена) или полностью. Такая процедура в Сбербанке максимально упрощена. Достаточно указать в заявлении цифровое значение, счет и дату зачисления.

Как получить кредит на рефинансирование в Сбербанке

Существует определенный порядок подачи документов на рассмотрение о выдаче ссуды. Заявки принимаются при личном общении с претендентом в офисе Сбербанка или в режиме онлайн. Последний вариант предоставляет две возможности:

В любом случае оба сервиса позволяют воспользоваться кредитным калькулятором, который предназначен для расчетов кредита, рефинансирования на условиях Сбербанка.

После рассмотрения информации о заемщике заявителю направляется уведомление на электронную почту или телефон, в котором указано, что Сбербанк согласен произвести рефинансирование. Там же указывается, что нужно сделать на следующем этапе. При необходимости сотрудник банка звонит и уточняет детали. Особенно это касается случаев, когда можно понизить проценты.

Если у претендента в Сбербанке есть зарплатный счет, то при подобном подходе ставка снижается на 1%. Еще столько же снимут, если заемщик застрахует собственную жизнь и здоровье, дав тем самым гарантию, что кредит выплатят, даже если произойдет несчастный случай с потерей работоспособности. Это увеличивает шансы на получение одобрения. Необходимо помнить, что при рефинансировании Сбербанк может выдать сумму большую, чем необходимо на погашение кредитов.

Такая практика существует. Если по кредитам должник будет платить, скажем, 5000 рублей, а его зарплата позволяет выплачивать 10000, то Сбербанк увеличит кредитную сумму вдвое, а разница выдается заемщику, который пользуется деньгами в личных целях. Но необходимо также понимать, что не каждый кредит подлежит рефинансированию. Сбербанк накладывает ряд ограничений.

Требования к таким займам

Просрочка исключена. Если на момент подачи заявки на рефинансирование насчитываются штрафы, Сбербанк откажет. Также не рефинансируются ипотечные займы, если банку приходится погашать более 80%. Карты с овердрафтом также погашаются неохотно, так как нет гарантий, что заемщик, взяв деньги, не сделает ту же ошибку и не продолжит пользоваться кредитами.

Как оформить?

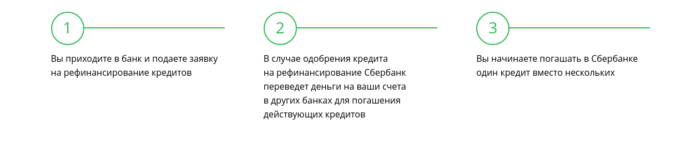

Рефинансирование в Сбербанке можно оформить, следуя такому алгоритму:

- Изучите условия предоставления услуги (представлены выше), если они вас устраивают, приходите в банк и пишите заявление. Можете записаться онлайн, чтобы сэкономить время на простой в очереди и явиться в нужный час. Срок рассмотрения — до 2 дней. При положительно ответе следуйте дальнейшим инструкциям.

- Подготовьте необходимую документацию.

- Затем приходите снова в банк с полным пакетом требуемых документов и заполняйте еще одну анкету на рефинансирование кредита.

- После того, как заявка и все документы будут рассмотрены, вы получите окончательный ответ (срок рассмотрения 5-10 рабочих дней).

- При положительном решении Сбербанк переведет нужную сумму кредита на счет прошлого кредитора. Вы же подпишете новое соглашение со Сбербанком и получите график для погашения задолженности. Теперь необходимо следовать именно ему.

Получение денег

После того, как будет подписан договор на рефинансирование кредита в Сбербанке, клиент сможет получить денежные средства. Наличными по программе рефинансирования потребительских займов денежные средства не выдаются. Как правило, банк перечисляет деньги по реквизитам прошлого кредитора. Остаток заемщик может получить на именную дебетовую карту Visa или MasterCard.

Погашение долга

Рефинансирование потребительского кредита или нескольких означает получение нового графика внесения платежей. Соблюдать следует все условия, так как повторно оформить такую услугу будет сложно. Банки, как правило, отказывают в заявках на повторное рефинансирование.

Итак, погашение кредита в Сбербанке доступно следующими способами:

- Через интернет при использовании личного кабинета Сбербанка Онлайн (переводом с карты или счета, оформленных в Сбербанке);

- Наличными в кассе банковского учреждения;

- Через «Мобильный банк», если сумма кредита небольшая, так как здесь установлен лимит разового перевода в 8000 рублей;

- С карты через устройства самообслуживания (банкоматы и терминалы).

- Почтовый перевод.

- Использование электронных кошельков.

Выплата займа осуществляется аннуитетными (то есть равными) платежами. Иными словами, за весь период действия договора ежемесячные платежи будут одинакового размера до самого окончания срока выплат.

Финансовая организация допускает досрочное погашение ссуды полностью либо частями без взимания дополнительных комиссионных сборов. Для того чтобы вернуть долг раньше срока, потребитель должен обратиться в банк и написать соответствующее заявление.

В том случае, если клиент допустил просрочку по займу, ему придется дополнительно заплатить неустойку в размере 20% годовых от суммы невнесенного вовремя платежа.

Условия

Чтобы Сбербанк согласился рефинансировать займы физического лица, последнему следует соответствовать характеристикам благонадежности. Для этого организация воспользуется базой данных из бюро кредитных историй. Кроме того, имеются и некоторые требования по самим кредитам. Кроме их назначения, Сбербанк просматривает характер выплат (наличие просрочки), а также даты и суммы кредитования.

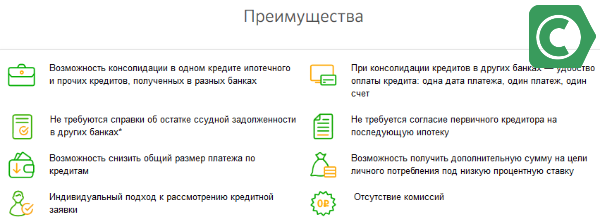

Преимущества и условия рефинансирования кредита в Сбербанке:

- доступ к интегрированию нескольких задолженностей разных кредитодателей, что позволяет установить единые платеж и дату транзакции;

- нет необходимости советоваться с первичным кредитодателем на момент анализа заявления в Сбербанке и на момент возврата им долга;

- достижимое снижение размера выплат за счет перевода всех долгов под одну процентную ставку (соответственно, наблюдается уменьшение обобщенного и помесячных платежей);

- предложение по начислению дополнительных денежных средств на частные нужды.

Требующиеся сведения об остатках не обязательно должен предъявлять клиент. Если они имеются в базе БКИ, то Сбербанк возьмет их оттуда. Иначе заемщику придется обращаться к первоначальному кредитору за оформлением соответствующей документации (у кредитно-финансовых корпораций часто имеется возможность дистанционного обслуживания по этому вопросу).

Особенности перекредитования в Сбербанке потребительских займов

Для лучшего понимания механизма рефинансирования нужно рассмотреть процедуру на примере. Допустим, физическое лицо имеет два непогашенных кредита и кредитную карту, и все в других банковских структурах, причем один займ валютный (в долларах США или в евро). Дальше процесс идет по следующему сценарию:

Берёте ли вы кредиты?

Да, это нормально 26.66%

Только в крайнем случае 24.03%

Приходилось, но больше не буду 18.14%

Нет, никогда не брал 31.17%

Проголосовало: 1373

- Физлицо обращается в Сбербанк России с заявлением произвести рефинансирование всех открытых кредитов и получает одобрение. Особенности кредитования оговариваются персонально. Цель переговоров – выработка взаимовыгодных условий в рамках нового, единственного кредита.

- Заемщику требуются дополнительные средства, и Сбербанк идет на уступки, увеличивая сумму в рамках договора о рефинансировании. Все кредиты закрываются без участия должника, а остаток суммы перечисляется ему на счет или карту. Все операции проводятся на основании единого договора.

- В результате рефинансирования кредит возвращается платежами в руб. под 12% вместо 19, срок возврата увеличивается, и платить приходится только Сбербанку. Полученные деньги можно использовать по собственному желанию и необходимости, а возвращать удобно, выгодно, комфортно. Кредитование в крупнейшем банке РФ означает возможность пользоваться всеми привилегиями и льготами, которыми Сбер наделяет своих клиентов.

Отделений и офисов Сбербанка, где оформляют рефинансирование и выдают кредиты, много не только в Москве, но и в любом городе России.

Какие кредиты рефинансируются?

Сказать любые будет неправильно. Поэтому по порядку. В Сбербанке оформляется перекредитование кредитов следующих типов:

- Потребительских займов.

- Ипотечных (жилищных).

- Кредитные карты всех видов.

- Автокредиты.

Любой желающий может воспользоваться кредитным калькулятором для предварительного расчета и лично убедиться, насколько это выгодно. А отзывы тех, кто благодаря рефинансированию, предложенному Сбербанком, уже платит меньше, есть в интернете.

Условия и ставки

По условиям кредит может погашаться на сумму от 300 тыс. рублей. Валюта – рубли, даже если первичный займ был в долларах или евро. В других аспектах все зависит от типа рефинансируемого договора:

- Ипотека. Максимально погашается до 80% от стоимости приобретенного жилья. При этом переплата рассчитывается исходя из 10,6 до 12,6% годовых.

- Потребительские кредиты. Сбербанк выполняет рефинансирование от 11,1% до 13,1%, если должник пользовался деньгами в личных нуждах.

- Кредитные карты. Если претендент должен по рефинансируемым кредиткам, переплачивать придется от 11,1 до 12,6% годовой ставки.

И этого видно, что в 2019 году рефинансирование Сбербанком проводится по сниженным процентам, и наблюдается тенденция для дальнейшего снижения.

Как получить кредит на рефинансирование

Чтобы получить согласие на рефинансирование, следует не только придерживаться процессуального порядка (правильно подать заявку), но и соответствовать притязаниям банка на гражданскую и клиентскую благонадежность. Поскольку Сбербанк использует внутренний и внешний скоринг, он может узнать о поведении должника в процессе погашения взятых им ранее кредитов.

Порой оценка или индивидуальный рейтинг могут быть недостаточными для получения положительной резолюции. В этой ситуации физическому лицу придется отложить идею о рефинансировании или попытаться поднять свой балл. При многочисленных просрочках (а тем более по нескольким продуктам) сделать это крайне сложно. Придется погашать имеющиеся долги в корректном формате на протяжении года.

Условия и требования рефинансирования Сбербанка

Предложение от Сбербанка заманчивое, но не каждый гражданин может им воспользоваться. Прежде чем идти в банковское отделение с просьбой оформить рефинансирование, следует ознакомиться с условиями и нюансами предоставления услуги.

Рефинансируемые кредиты

Полученные в других банках

- Потребительские кредиты

- Автокредиты

- Кредитные карты

- Дебетовые карты с разрешенным овердрафтом

- Ипотечные кредиты

Полученные в Сбербанке

- Потребительские кредиты

- Автокредиты

Условия кредитования

Банком установлены требования к подлежащему рефинансированию кредиту:

- количество объединяемых займов – не более 5-ти;

- объединяемые кредиты – рублевые;

- срок действия кредитных договоров – от 180 дней (на день оформления кредитной заявки);

- полное погашение прежних займов без допущения просрочек;

- отсутствие в настоящем просрочки;

- возможность рефинансирования только займов, не прошедших реструктуризацию.

Условия рефинансирования Сбербанка:

- наибольшая сумма для каждого объединяемого займа – 3 млн. рублей;

- наименьшая – 30 тысяч рублей;

- минимальный срок действия кредитного договора – 3 месяца;

- максимальный – 5 лет;

- ставка рефинансирования при сумме от 30 до 500 тысяч рублей – 13,4%;

- при сумме от 500 тысяч до 3 миллионов – 11,4%;

- комиссионные за предоставления услуги не снимаются;

- обеспечение займа отсутствует.

Требования к заемщикам

Чтобы клиент смог воспользоваться банковской услугой, он должен соответствовать следующим требованиям:

- Возраст на дату оформления договора – от 21 года.

- Возраст на дату закрытия договора – до 65 лет.

- Рабочий стаж:

- для гражданина, пользующегося зарплатной карточкой Сбербанка – не меньше 3 месяцев на нынешней работе;

- для работающего пенсионера, имеющего зарплатный счет Сбербанка – не меньше 3 месяцев на нынешней работе при стаже от 6 месяцев за последний 5-летний период;

- для гражданина, не пользующегося зарплатным счетом Сбербанка, не предоставившего документальное подтверждение финансовых возможностей и занятости – не меньше 6 месяцев на нынешней работе при стаже от года за последний 5-летний период.

Требуемые документы

Для оформления услуги банковский сотрудник просит у клиента следующий комплект документов:

- удостоверение личности с регистрационной отметкой;

- документальные подтверждения финансовых возможностей и рабочей занятости (не требуются, если кредитная сумма соответствует остаточному долгу по объединяемым займам);

- договорные документы по объединяемым кредитам.

Получение и обслуживание кредита

Гражданин может оформить услугу:

- в банковском офисе по месту регистрации;

- в любом отделении, предоставляющем услугу кредитования, в пределах страны – для граждан, пользующихся зарплатным счетом Сбербанка.

Заявку на рефинансирование Сбербанк рассматривает минимум 2 минуты, но максимум 2 дня. Рассмотрение начинается с даты предоставления комплекта документов.

Клиенту выдается сразу вся кредитная сумма в безналичном виде, она поступает в день подписания договора на активный счет кредитополучателя, открытый Сбербанком. Положив нужную сумму на счет, банк приступает к отправке безналичных средств на рефинансируемые счета других финансовых учреждений. Плательщик погашает долг равными платежами.

Досрочное погашение:

- осуществляется путем подачи заявления в банковском офисе либо онлайн-режиме;

- предварительно уведомлять банк не нужно;

- минимальная сумма досрочного возврата неограниченная;

- необходимо погасить проценты за срок пользования кредитными деньгами;

- комиссионные не берутся.

Неустойка за просрочку или неполное погашение долга – 20% годовых. Определяется величиной просроченной суммы. Период начисления неустойки начинается со следующего дня после даты выполнения кредитного обязательства, завершается датой погашения просрочки.

Оформление рефинансирования практически не отличается от составления обычного кредитного договора. Нужно лишь прийти в банковское отделение с необходимым комплектом документов, заполнить бланк заявления. Далее остается дождаться положительного ответа банка, чтобы начать погашение единственного долга по выгодной ставке.

Онлайн-калькулятор рефинансирования кредита

Чтобы успешно объединить несколько невыгодных кредитов в один выгодный, необходимо провести точные расчеты. Сбербанк избавляет заемщика от необходимости углубляться в вычисления и предлагает собственный онлайн-калькулятор.

Для уменьшения постоянной финансовой нагрузки и переплат нужно ответить на три главных вопроса:

- Сколько денег остается выплатить?

- Какую сумму вы платите в месяц прежнему кредитору?

- Какой у вас период рефинансирования?

На основании этих параметров онлайн-калькулятор автоматически высчитает ставку, месячные платежи и месячную экономию. Но следует иметь в виду, что указываемая сайтом ставка – гипотетическая. После изучения документов заявителя сотрудник Сбербанка оставляет за собой право изменить условия рефинансирования.

Рекомендованные предложения конкурентов

В качестве альтернативы рекомендуем рассмотреть предложения конкурентов Сбербанка:

- Если вас интересуют ТОП банки, то рекомендуем рассмотреть программы ВТБ и Альфа-Банк. Они предлагают достаточно выгодные условия без обязательного страхования.

- Если стоит задача получить максимально выгодную процентную ставку и при этом облегчить процесс оформления, то стоит обратиться в Росбанк (от 6,99%), Почта Банк (от 12,9%) или УБРиР (от 6,5%).

- Для больших сумм рефинансирования (до 3 500 000 ₽) лучше всего подойдут Газпромбанк и Россельхозбанк.

- При малых суммах кредита (до 300 000 ₽) можем порекомендовать Тинькофф, дающей возможность физическому лицу не платить проценты в течение 120 дней.

Хоть многие люди идут в Сбербанк «по привычке» не занимаясь поиском более выгодных условий в других банках, нужно заметить, что предложение по рефинансированию кредитов является достаточно выгодным и одним из самых лучших на российском рынке. Баллов добавляет достаточно лояльные требования к клиентам и возможность оформления без предоставления справки о доходах. Негативными моментами является отсутствие возможности подачи онлайн заявки, качество обслуживания, сложность оформления и «навязывание» страховки.

Процедура оформления

Если вы решились на оформление рефинансирования, то первоначально потребуется подать заявку в Сбербанк. Для её правильного оформления понадобится получить консультацию у специалистов банковской компании. Дело в том, что на первых этапах осуществления рефинансирования предусмотрено множество нюансов, которые обязательны к выполнению. Для того чтобы ничего не упустить, следует действовать по рекомендациям банковской организации.

В офисном отделении Сбербанка производится составление заявки в форме анкеты. Сотрудники банка предоставят список требуемых документов. При первоначальном обращении рекомендуется иметь с собой: паспорт гражданина РФ, действующие договора по долговым обязательствам, заверенную ксерокопию трудовой книжки, справку о подтверждении платежеспособности, СНИЛС.

В дальнейшем будет осуществляться проверка поданного заявления и пакета документации. Вердикт по заявлению выносит кредитный отдел банковской организации. В наилучшем случае, при соблюдении всех формальностей и требований, на вынос решения потребуется 2 рабочих дня. Но фактически, банковская организация вправе рассматривать заявление на протяжении тридцати рабочих дней.

Условия от банка для физлиц

Сбербанк предъявляет ряд требований к физическому лицу, желающему подать заявку на рефинансирование имеющихся кредитов. Каждый заявитель должен подготовить пакет документов, требуемый финансовой компанией, и пройти процедуру оформления рефинансирования.

Кому доступно

Рефинансирование доступно гражданам, которые имеют 1 или несколько кредитов и испытывают сложности с их погашением.

Документы и требования к заемщику

В пакет документов, требуемых банком для подачи заявки на перекредитование, входят:

- общегражданский российский паспорт, в котором должен стоять штамп регистрации по месту жительства;

- анкета, заполненная лично заявителем;

- документы, подтверждающие трудоустройство и наличие дохода: заверенная руководителем организации копия трудовой книжки, справка 2-НДФЛ или по форме банка;

- договор и прочие документы, касающиеся рефинансируемых займов;

- реквизиты для перечисления денег в счет погашения имеющихся займов;

- справка об остатке долга перед предыдущим кредитором;

- справка об отсутствии просрочек за 12 месяцев, предшествующих дате подачи заявки;

- при оформлении рефинансирования под залог — документы, касающиеся залогового объекта.

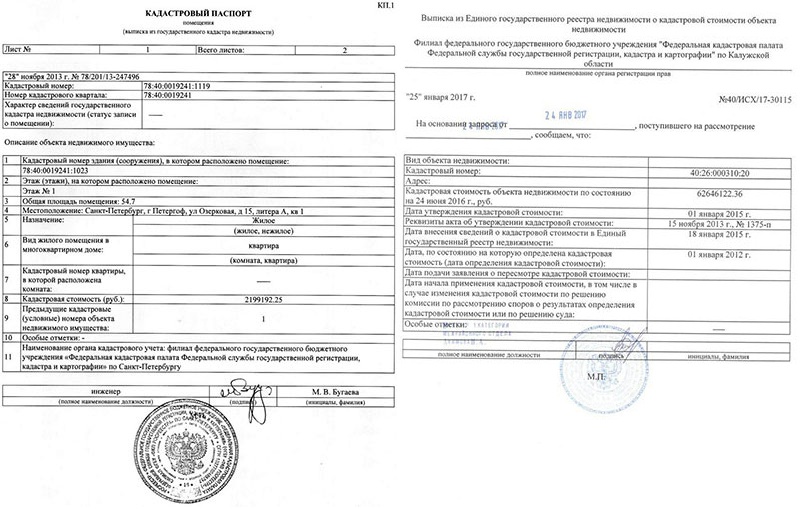

Если рефинансируется ипотека, следует подготовить документы на недвижимость — оценочный акт, выписку из ЕГРН, технический и кадастровый паспорта.

Кадастровый паспорт и выписка из ЕГРН — одни из обязательных документов для оформления рефинансирования.

Кадастровый паспорт и выписка из ЕГРН — одни из обязательных документов для оформления рефинансирования.

После одобрения заявки банк может потребовать дополнительные документы.

Требования, предъявляемые к заявителю:

- возраст от 21 года до 65 лет (на дату полного расчета по долговым обязательствам);

- для клиентов, не участвующих в зарплатном проекте банка — стаж работы более 1 года, а на последнем месте трудоустройства — от 6 месяцев;

- для зарплатных клиентов — стаж работы от 3 месяцев на месте последнего трудоустройства.

Оформление рефинансирования кредита

Для рефинансирования кредита необходимо выполнить следующие действия:

- Обратиться в банк за консультацией или позвонить на горячую линию. Кому-то достаточно будет внимательно изучить информацию по рефинансированию на сайте банка.

- Подготовить требуемые документы, в т. ч. получить справки об остатке задолженности по всем займам. Для этого придется обращаться во все банки, с которыми заключены кредитные договоры.

- Зайти на сайт банка и заполнить анкету (она служит заявкой на рефинансирование) или написать заявление в офисе банка.

- При получении положительного решения принести документы в офис банка.

- В назначенное время подойти в отделение для подписания договора, после чего деньги будут переведены на счета предыдущих кредиторов.

- Подать заявления о полном погашении задолженности в банки, в которых были оформлены рефинансируемые кредиты. Если займы были получены в Сбербанке, делать этого не надо, т. к. списание произойдет автоматически.

Если рефинансируется ипотека, необходимо посетить Росреестр для регистрации договора.

Образец заполнения анкеты на рефинансирование.

Образец заполнения анкеты на рефинансирование.

Сроки рассмотрения заявки

На рассмотрение заявки уходит до 2 дней (суббота, воскресенье и праздничные дни не учитываются). Срок зависит от многих факторов — запрашиваемой суммы, наличия у клиента льгот, срока займа, кредитной истории и др.

Варианты проведения рефинансирования

Основных вариантов по рефинансированию всего лишь два (в отличие, например, от реструктуризации). Это рефинансирование потребительских займов и рефинансирование с участием ипотеки. Наполненность двух указанных пакетов может быть различной с учетом допустимости отдельных разновидностей кредитов и запрета по другим.

Если рассматривать фактические способы проведения процедуры в процессуальном плане, то здесь варианты отсутствуют вовсе. Сбербанк принимает прошение об интеграции кредитов при личном обращении (при самостоятельном посещении специалиста в подразделении с кредитным отделом). В отличие от этой операции по многим другим процедурам допускается онлайн-формирование запросов.

Плюсы и минусы рефинансирования в Сбербанке для физических лиц

Рефинансирование займов в Сбербанке имеет, как свои положительные, так и отрицательные стороны.

Преимуществами услуги являются:

- Возможность избавиться от пени и штрафов, досрочно погасив предыдущий кредит за счет новых заемных денежных средств;

- Недопущение появления у клиента отрицательной кредитной репутации;

- Снижение кредитной нагрузки за счет увеличения периода выплаты ссуды и уменьшения размера ежемесячных платежей;

- Возможность перекредитовать сразу несколько займов (в Сбербанке до пяти).

Основным недостатком рефинансирования является то, что клиент, по сути, не уменьшает свой долг по кредитным обязательствам, а лишь увеличивает срок его погашения. При этом в большинстве случаев пользователю приходится возвращать банку в конечном итоге еще большую сумму.

Еще один недостаток, который отмечают потребители – это большой процент отказов по предоставлению данной услуги, а также длительное время ожидания ответа от банка.

Досрочное погашение кредита в другом банке за счет денег Сбербанка — отличная возможность сохранить хорошую кредитную историю. Так же преимуществом является выгодная процентная ставка и возможность объединить до 5-ти потребительских кредитов.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут